Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Körperschaftsteuer, KStR 2013, Wartungserlass 2017, Gruppenbesteuerung, Sonderausgaben, Verdeckte Ausschüttungen, Beschränkte Steuerpflicht |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 |

Durch diesen Erlass erfolgen in den KStR 2013 neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten gesetzlichen Änderungen, insbesondere durch

- das 2. AbgÄG 2014 (BGBl. I Nr. 105/2014),

- das VAG 2016 (BGBl. I Nr. 34/2015),

- das RÄ-BG 2015 (BGBl. I Nr. 68/2015),

- das BGBl. I Nr. 101/2015 (Tabak),

- das StRefG 2015/2016 (BGBl. I Nr. 118/2015),

- das GG 2015 (BGBl. I Nr. 160/2015),

- das AbgÄG 2015 (BGBl. I Nr. 163/2015),

- das EU-AbgÄG 2016 (BGBl. I Nr. 77/2016),

- das AbgÄG 2016 (BGBl. I Nr. 117/2016),

- das ISG (BGBl. I Nr. 28/2017),

- das MiFiG-Gesetz 2017 (BGBl. I Nr. 106/2017) und

- das BGBl. I Nr. 107/2017

sowie

- Klarstellungen, allgemeine Wartungen, formale Anpassungen und Fehlerkorrekturen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als durchgestrichen markiert.

Insbesondere wird im Wartungserlass 2017 Folgendes behandelt (auszugsweise Darstellung):

Randzahl(en) | Änderung im Überblick |

90, 91 | Die Aussagen zu ertragsteuerlichen Rechtsbeziehungen zwischen einer Trägerkörperschaft und ihrem Betrieb gewerblicher Art werden bezüglich der Nutzungsüberlassung geändert. |

95 | Für Betriebe gewerblicher Art von Gemeinden und Ländern ergibt sich aufgrund der Voranschlags- und Rechnungsabschlussverordnung 2015 (VRV 2015) ab 2020 eine Rechnungslegungspflicht gemäß § 5 EStG 1988, weil die VRV 2015 eine doppelte Buchführung vorsieht. |

98a | Können die tatsächlichen Unterhaltsaufwendungen für Ordensmitglieder, die in Betrieben gewerblicher Art des Ordens tätig werden, im Einzelfall nicht ermittelt werden, sind diese als Betriebsausgabe in Höhe der erhobenen durchschnittlichen Lebenshaltungsaufwendungen der Ordensangehörigen des wirtschaftlichen Geschäftsbetriebs anzusetzen (Vergütungssatz). |

172, 173 und 1505 | Die mit dem AbgÄG 2016 eingeführten Befreiungsbestimmungen für Sicherungseinrichtungen im Sinne des ESAEG und Entschädigungseinrichtungen im Sinne des WAG 2018 (§§ 5 Z 4 und 21 Abs. 2 Z 3 siebenter Teilstrich KStG 1988) werden eingearbeitet. |

291 | Mit dem MiFiG-Gesetz 2017 wurde ein neues Regime für Mittelstandsfinanzierungsgesellschaften geschaffen, das die bisherige Regelung im § 6b KStG 1988 ersetzt. Die Ausführungen zur alten Regelung werden daher gestrichen. |

557 | Es werden Aussagen zu - insbesondere von Kreditinstituten begebenen - Instrumenten des zusätzlichen Kernkapitals und Ergänzungskapitals hinsichtlich deren Einstufung als steuerliches Eigen- oder Fremdkapital aufgenommen. |

558 | Mit der Novelle des BWG und der Novelle des VAG entfiel die Möglichkeit der Begebung von Partizipationskapital durch Kreditinstitute und Versicherungen. Für "altes" Partizipationskapital gilt weiterhin die steuerliche Einstufung als Eigenkapital. |

750, 969 | Die bisherigen Aussagen zum Verrechnungskonto werden an die Ergebnisse des Salzburger Steuerdialoges 2016 angepasst. |

994, 1071 | Siebentel aus in Vorgruppenzeiten erfolgten Teilwertabschreibungen im Sinne des § 12 Abs. 3 Z 2 KStG 1988 stellen keine Vorgruppenverluste dar, insoweit sie erst während aufrechter Gruppenzugehörigkeit "abreifen" (VwGH 31.5.2017, Ro 2015/13/0024). Die bisherige Sichtweise der Miterfassung solcher Siebentelbeträge vom Tatbestand des Mantelkaufes wird aufgegeben. |

1058a | Eine Verschmelzung iSd Art. I UmgrStG des Gruppenträgers auf eine gruppenfremde Körperschaft führt zum Ausscheiden des Gruppenträgers aus der Unternehmensgruppe und somit zu deren Beendigung (VwGH 28.6.2016, 2013/13/0066). |

1078, 1083 | Liegen bei einem ausländischen Gruppenmitglied neben den ausländischen auch inländische Einkünfte vor, unterbleibt im Hinblick auf die Sonderregelung über die Zurechnung der ausländischen Verluste eine Zusammenrechnung mit den inländischen Einkünften. Inländische Betriebsstättenergebnisse und die Einkünfte aus inländischem unbeweglichem Vermögen sind unmittelbar in die Gruppenbesteuerung einzubeziehen (vgl. VwGH 16.9.2015, 2012/13/0060). |

1081, 1082 | Es wird die VwGH-Judikatur zur Verlustumrechnung bei ausländischen Gruppenmitgliedern eingearbeitet. |

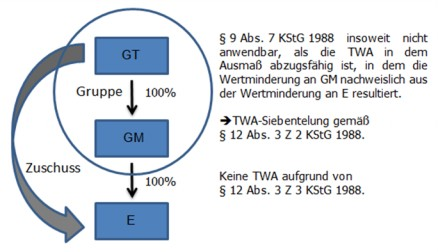

1109a | Entsprechend dem VwGH-Erkenntnis vom 10.3.2016, 2013/15/0139, kommt bei Zusammentreffen von § 9 Abs. 7 KStG 1988 und § 12 Abs. 3 Z 3 KStG 1988 die Bestimmung des § 9 Abs. 7 KStG 1988 insoweit nicht zur Anwendung, als der Nachweis erbracht wird, dass die Wertminderung an der Untergesellschaft (Mutter) aus der Wertminderung an der nicht gruppenzugehörigen Zielgesellschaft resultiert. Die dazu ergangene BMF-Info wird eingearbeitet. |

1110, 1110c, 1129, 1143 | Nach dem auf Grundlage des EuGH-Urteils vom 6.10.2015, Rs C-66/14 ergangenen Erkenntnis des VwGH vom 10.2.2016, 2015/15/0001, steht aufgrund der unionsrechtlichen Niederlassungsfreiheit die Firmenwertabschreibung im Sinne des § 9 Abs. 7 KStG 1988 auch für Beteiligungen an im EU-/EWR-Ausland ansässigen, betriebsführenden Gruppenmitgliedern zu, wenn diese unbeschränkt steuerpflichtigen Kapitalgesellschaften oder Erwerbs-und Wirtschaftsgenossenschaften, die unter § 7 Abs. 3 KStG 1988 fallen, vergleichbar sind; dies gilt unabhängig davon, ob nach § 10 Abs. 3 Z 1 KStG 1988 in die Steuerpflicht optiert wurde oder nicht. Die dazu ergangene BMF-Info wird eingearbeitet. |

1150, 1150a, 1150b, 1150c, 1150d, 1150e, 1150f, 1150g | Es werden Aussagen zum materiell-rechtlichen Zusammenspiel der Entstrickungsbesteuerung und Gruppenbesteuerung eingearbeitet. |

1237 | Bei geschäftsleitenden Holdinggesellschaften ist grundsätzlich zu überprüfen, ob passive Einkünfte erzielt werden; von einer generellen Unschädlichkeit ihrer Tätigkeit ist nicht auszugehen (siehe dazu bereits Salzburger Steuerdialog 2015). Jedoch werden die Einkünfte der lenkenden oder leitenden Tätigkeit in der Regel als unschädlich zu charakterisieren sein. |

1266bj | Die Aussagen zum Vorliegen einer Steuerermäßigung gemäß § 12 Abs. 1 Z 10 lit. c dritter Teilstrich KStG 1988 werden präzisiert. |

1266bm ff | Die mit dem 2. AbgÄG 2014 eingeführte Bestimmung des § 12 Abs. 1 Z 10 lit. c vierter Teilstrich KStG 1988 wird anhand von Beispielen eingearbeitet. |

1295a, 1302a,1305a | Es werden Aussagen zur Auflösung einer gemäß § 124b Z 270 lit. a EStG 1988 gebildeten Zuschreibungsrücklage für Beteiligungen im Sinne des § 10 KStG 1988 aufgenommen. |

1349a ff | Die Bestimmung über die Zuschreibungsrücklage für Kreditinstitute bei Wechsel des Wertberichtigungssystems (§ 124b Z 270 lit. c EStG 1988) wird anhand von Beispielen eingearbeitet. |

1438, 1442a | Die Ergebnisse des Salzburger Steuerdialoges 2014 sowie die BMF-Info zur Nichtberücksichtigung von nicht getilgten Verbindlichkeiten bei Ermittlung des Abwicklungsendvermögens nach § 19 Abs. 4 KStG 1988 werden eingearbeitet. |

1506a | Bei der Zuweisung von Kapital durch die Ordensgemeinschaften an eine Versorgungs- oder Unterstützungseinrichtung sind die durchschnittlichen Lebenshaltungsaufwendungen der Ordensangehörigen ab Erreichung des gesetzlichen Pensionsalters sowie die durchschnittlichen Pflegeaufwendungen anzusetzen (Vergütungssatz). |

1570 bis 1575 | Es erfolgt eine Anpassung an die aktuelle Gesetzeslage betreffend die Zwischenbesteuerung von Privatstiftungen. |

1591,1591a | Es werden die Judikatur des VwGH zur Liquidation eines Gruppenträgers sowie die dazu ergangene BMF-Info eingearbeitet. |

1596, 1601a, 1602 | Es werden verfahrensrechtliche Aussagen zur Erlassung von Bescheiden im Falle des Zusammenspiels der Entstrickungsbesteuerung und der Gruppenbesteuerung aufgenommen. |

Im Detail erfolgen mit dem Wartungserlass 2017 folgende Änderungen:

(Die Präambel wird geändert:)

Körperschaftsteuerrichtlinien 2013

Die Körperschaftsteuerrichtlinien 2013 (KStR 2013) stellen einen Auslegungsbehelf zum Körperschaftsteuergesetz 1988 , BGBl. Nr. 401/1988 idF AbgÄG 2012, BGBl. I Nr. 112/2012, dar und dienen einer einheitlichen Vorgehensweise. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus den Richtlinien nicht abgeleitet werden. Bei Erledigungen haben Zitierungen mit Hinweisen auf diese Richtlinien zu unterbleiben.

Insbesondere die gesetzlichen Änderungen durch das AbgÄG 2010 (BGBl. I Nr. 34/2010), das BBG 2011 (BGBl. I Nr. 111/2010), das AbgÄG 2011 (BGBl. I Nr. 76/2011), das BBG 2012 (BGBl. I Nr. 112/2011), das 1. StabG 2012 (BGBl. I Nr. 22/2012) sowie das AbgÄG 2012 (BGBl. I Nr. 112/2012) haben eine grundlegende Überarbeitung der KStR notwendig gemacht. Im Rahmen dieser grundlegenden Überarbeitung wurde auch der bisherige Aufbau der KStR neu strukturiert und insgesamt übersichtlicher gestaltet (siehe Entsprechungstabelle). Aus Gründen der Klarheit und Übersichtlichkeit werden die KStR neu verlautbart; sie treten an die Stelle der Körperschaftsteuerrichtlinien 2001 (KStR 2001). Die KStR 2013 sind auch bei abgabenbehördlichen Prüfungen für vergangene Zeiträume und auf offene Veranlagungsfälle anzuwenden, es sei denn, dass für diese in den KStR 2001 bzw. in anderen Erlässen oder Informationen des Bundesministeriums für Finanzen günstigere Regelungen vorgesehen waren. Rechtsauskünfte des Bundesministeriums für Finanzen in Einzelfällen sind - sofern sie den KStR 2013 nicht widersprechen - weiterhin zu beachten.

Die KStR 2013 sind als Zusammenfassung des geltenden Körperschaftsteuerrechts und damit als Nachschlagewerk für die Verwaltungspraxis und die betriebliche Praxis anzusehen. Neben den KStR 2013 bleiben keine Erlässe weiter bestehen sind zum Körperschaftsteuerrecht insbesondere folgende Erlässe und Informationen zu beachten . :

1. Ergebnisumrechnung von IAS/IFRS-Einzelabschlüssen ausländischer Gruppenmitglieder, Info des BMF vom 4.2.2014, BMF-010203/0023-VI/6/2014 .

2. Information zur Einkünftezurechnung bei atypischen Gemeindegutsagrargemeinschaften, Info des BMF vom 20.10.2014, BMF-010216/0038-VI/6/2014 .

3. Information zur Rückerstattung der KESt auf Dividenden an beschränkt Steuerpflichtige, Info des BMF vom 18.9.2014, BMF-010203/0314-VI/1/2014 .

4. Zweifelsfragen iZm der Umqualifikation von Kapital- und Personengesellschaften in AIF bzw. Investmentfonds, Info des BMF vom 7.5.2015, BMF-010203/0108-VI/6/2015 .

5. BMF-Info zum Wechsel von Betrieben gewerblicher Art von Körperschaften öffentlichen Rechts zur Gemeinnützigkeit, Info des BMF vom 3.2.2016, BMF-010216/0001-VI/6/2016 .

6. Vorgehensweise hinsichtlich der Berücksichtigung nicht getilgter Verbindlichkeiten bei einer Liquidation nach § 19 KStG 1988 , Info des BMF vom 2.6.2016, BMF-010200/0013-VI/6/2016 .

7. Firmenwertabschreibung bei ausländischen Gruppenmitgliedern, Info des BMF vom 16.6.2016, BMF-010203/0178-VI/6/2016 .

8. Ertragsteuerliche Behandlung von Einnahmen aus dem Betrieb von Punsch- oder Glühweinständen von gemeinnützigen Vereinen, Info des BMF vom 9.8.2016, BMF-010203/0411-VI/6/2015 .

9. Vorgehensweise bei Zusammentreffen der Abzugsverbote in § 9 Abs. 7 KStG 1988 und § 12 Abs. 3 Z 3 KStG 1988 , Info des BMF vom 5.12.2016, BMF-010203/0385-VI/6/2016 .

10. Steuerliche Behandlung von Einlagenrückzahlungen sowie Evidenzierung von Einlagen und Innenfinanzierung gemäß § 4 Abs. 12 EStG 1988 (Einlagenrückzahlungs- und Innenfinanzierungserlass), Erlass des BMF vom 27.9.2017, BMF-010203/0309-IV/6/2017 .

Unter Berücksichtigung der Neustrukturierung Es ergibt sich stichwortartig folgender schwerpunktsmäßiger Aufbau der KStR 2013: [...]

19

Die rechtliche Grundlage der Versicherungsvereine auf Gegenseitigkeit ist das am 1. Jänner 1979 2016 in Kraft getretene Versicherungsaufsichtsgesetz 2016 (VAG 2016, BGBl. I Nr. 34/2015; zuvor das VAG, BGBl. Nr. 569/1978). Unternehmen mit Sitz im Inland, die den Betrieb der Vertragsversicherung zum Gegenstand haben, dürfen nur in Form einer AG, einer SE oder eines Versicherungsvereines auf Gegenseitigkeit betrieben werden (§ 3 Abs. 1 VAG § 8 Abs. 1 VAG 2016). Ausländische Drittlands-Unternehmen, welche die Vertragsversicherung im Inland betreiben, müssen eine in das Firmenbuch eingetragene Zweigniederlassung mit einer eigenen Geschäftsleitung haben (§ 5 Abs. 1 Z 3 VAG § 13 Abs. 1 VAG 2016). Von ausländischen Versicherungsunternehmen muss überdies vor Aufnahme des Geschäftsbetriebes eine Kaution gestellt werden (§ 5 Abs. 3 VAG).

Versicherungsvereine auf Gegenseitigkeit sind Personenvereinigungen Vereine, die die Versicherung ihrer Mitglieder nach dem Grundsatz der Gegenseitigkeit betreiben; sie bedürfen einer Konzession gemäß § 6 Abs. 1 VAG 2016 ( § 40 VAG 2016 ). Der bei den einzelnen Mitgliedern entstandene Schaden wird gemeinsam getragen. Die Versicherten sind gleichzeitig die Versicherer. Die Versicherten müssen Beiträge leisten, aus denen die zu erbringenden Versicherungsleistungen und der Betriebsaufwand abgedeckt werden sollen (§ 40 VAG § 44 VAG 2016). Aus den Beiträgen ist ein satzungsmäßig bestimmter Teil einer Sicherungsrücklage Rücklage zur Deckung von Verlusten aus dem Geschäftsbetrieb (Sicherheitsrücklage) zuzuführen (§ 41 VAG § 45 VAG 2016). Weiters ist eine Risikorücklage zu bilden, die ebenfalls zur Deckung von Verlusten dient (§ 73a VAG § 143 VAG 2016). Die Risikorücklage ist vor der Sicherheitsrücklage zu verwenden.

Reichen die von den Mitgliedern eines Versicherungsvereines einbezahlten Beiträge zur Abdeckung der Versicherungsleistung andere Mittel zur Deckung von Verlusten nicht aus, können die Mitglieder - im Unterschied zu den Versicherungen gegen Prämien - zu Nachschüssen verhalten werden oder es müssen die Mitglieder die Herabsetzung der Versicherungsleistung in Kauf nehmen (§ 40 Abs. 2 VAG § 44 Abs. 2 VAG 2016).

20

Das VAG 2016 unterscheidet zwischen großen Versicherungsvereinen auf Gegenseitigkeit (§ 27 ff VAG § 35 ff VAG 2016) und kleinen Versicherungsvereinen auf Gegenseitigkeit (§ 62 ff VAG § 68 ff VAG 2016). Die Rechtsgrundlagen für die großen Vereine sind jenen der AG weitgehend angeglichen. Große Versicherungsvereine auf Gegenseitigkeit entstehen durch die Eintragung im Firmenbuch und sind nach den Bestimmungen des Unternehmensrechts für große AGs rechnungslegungspflichtig. Kleine Versicherungsvereine auf Gegenseitigkeit haben einen örtlich, sachlich und nach der Zahl der Mitglieder eingeschränkten Wirkungsbereich. Kleine Versicherungsvereine auf Gegenseitigkeit entstehen mit ihrer Errichtung Erteilung der Konzession ( § 69 Abs. 2 VAG 2016 ); sie können sich freiwillig ins Firmenbuch eingetragen lassen (§ 63 Abs. 1a VAG). Zu welcher Kategorie ein Versicherungsverein auf Gegenseitigkeit gehört, wird ausschließlich von der FMA entschieden (§ 62 Abs. 3 VAG § 69 Abs. 4 VAG 2016).

Die Organe eines großen Versicherungsvereines auf Gegenseitigkeit sind der Vorstand, der Aufsichtsrat und als oberstes Organ die Mitgliederversammlung (Mitgliedervertretung, § 43 Abs. 1 VAG); kleine Versicherungsvereine auf Gegenseitigkeit müssen keinen Aufsichtsrat haben (§ 66 VAG) ; § 48 Abs. 1 VAG 2016 ). Für kleine Versicherungsvereine auf Gegenseitigkeit bedarf es grundsätzlich keines Aufsichtsrates, die Satzung kann aber die Bestellung eines Aufsichtsrats vorsehen; bei kleinen Versicherungsvereinen mit mehr als 2.000 Mitgliedern ist jedoch ein Aufsichtsrat vorgesehen ( § 75 Abs. 2 VAG 2016 ).

Unter Beachtung des § 76 VAG § 127 VAG 2016 kann sich ein Versicherungsverein auf Gegenseitigkeit an Kapitalgesellschaften, anderen Gesellschaften oder an Einzelunternehmen beteiligen. Versicherungsvereine auf Gegenseitigkeit dürfen Zusatzkapital in Form von Partizipations- und Ergänzungskapital aufnehmen mit Zustimmung des obersten Organs nachrangige Verbindlichkeiten gemäß § 170 Abs. 1 Z 2 VAG 2016 eingehen und darüber Wertpapiere ausgegeben (§ 73c VAG § 46 VAG 2016). Das VAG 2016 sieht die Begebung von Partizipationskapital nicht mehr vor; zur steuerlichen Behandlung von bereits begebenem Partizipationskapital siehe näher Rz 558.

21

Die Rechnungslegung für

- große Versicherungsvereine auf Gegenseitigkeit

- kleine Versicherungsvereine auf Gegenseitigkeit im Sinne des § 63 Abs. 3 VAG

hat nach dem dritten Buch des UGB (§§ 189 bis 216 UGB sowie §§ 221 bis 283 UGB), ergänzt und erweitert um die Bestimmungen der §§ 80 bis 86 VAG, zu erfolgen.

Die Rechnungslegung für große Versicherungsvereine auf Gegenseitigkeit und für inländische Zweigniederlassungen von Drittlands-Versicherungs- und Drittlands- Rückversicherungsunternehmen hat grundsätzlich nach den Bestimmungen des UGB für große Aktiengesellschaften zu erfolgen ( § 136 VAG 2016 ).

Darüber hinaus sind mehrere Verordnungen zu beachten, so insbesondere die Verordnung der FMA über die Rechnungslegung von Versicherungs- und Rückversicherungsunternehmen (VU-RLV) vom 21.10.2015, BGBl. II Nr. 316/2015; die VO der FMA über die Bildung einer Schwankungsrückstellung in der Schaden- und Unfallversicherung von Versicherungsunternehmen ( Schwankungsrückstellungs-Verordnung 2016 - VU-SWRV 2016) vom 21.10.2015, BGBl. II Nr. 315/2015; die Versicherungsunternehmen-Höchstzinssatzverordnung der FMA vom 6.10.2015, BGBl. II Nr. 299/2015 über die Rechnungslegung von Unternehmen der Vertragsversicherung, BGBl. Nr. 757/1992 idF BGBl. II Nr. 41/2009; die Schwankungskostenrückstellungs-Verordnung, BGBl. Nr. 545/1991 idF BGBl. II Nr. 66/1997; die Verordnung über die Führung von Verzeichnissen für die zur Bedeckung der versicherungstechnischen Rückstellungen herangezogenen Vermögenswerte durch Unternehmen der Vertragsversicherung, BGBl. II Nr. 505/2002. Für die kleinen Vereine bestehen Erleichterungen hinsichtlich der Rechnungslegung, Prüfung des Jahresabschlusses und des Lageberichtes (§ 62 VAG, Verordnung über die Rechnungslegung kleiner Versicherungsvereine auf Gegenseitigkeit, BGBl. Nr. 749/1990 idF BGBl. II Nr. 32/2002). Die Rechnungslegung von Versicherungsunternehmen unterscheidet sich wesentlich von jener anderer Unternehmen. Dies zeigt sich vor allem in den Gliederungsvorschriften für die Bilanz und für die Gewinn- und Verlustrechnung.

Die Rechnungslegung für kleine Versicherungsvereine auf Gegenseitigkeit im Sinne des § 68 Abs. 1 VAG 2016 ergibt sich aus § 79 VAG 2016 . Auf Grund des § 79 Abs. 3 VAG 2016 ist die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Rechnungslegung kleiner Versicherungsvereine , kV-RLV, BGBl. II Nr. 168/2015, ergangen, wodurch die besonderen Bedürfnisse der kleinen Versicherungsvereine beachtet werden und Erleichterungen hinsichtlich der Rechnungslegung, Prüfung des Jahresabschlusses und des Lageberichtes für kleine Versicherungsvereine vorgesehen sind.

(Nach Rz 34 werden der Abschnitt 1.2.1.1.9 und Rz 34a eingefügt:)

1.2.1.1.9 Europäischer Verbund für territoriale Zusammenarbeit (EVTZ)

34a

Der Europäische Verbund für territoriale Zusammenarbeit (EVTZ) kann im Gemeinschaftsgebiet auf Grundlage der VO (EG) Nr. 1082/2006 und den Änderungen durch die Verordnung (EU) Nr. 1302/2013 gegründet werden (EVTZ-VO (EG) Nr. 1082/2006).

Zweck des EVTZ ist die Stärkung des wirtschaftlichen und sozialen Zusammenhalts. Er wurde zur Erleichterung der grenzüberschreitenden Zusammenarbeit auf gemeinschaftlicher Ebene eingeführt. Der EVTZ ist mit keinen hoheitlichen Befugnissen ausgestattet und erfüllt keine Aufgaben der öffentlichen Verwaltung.

Der EVTZ ist durch die EU-VO als Körperschaft mit eigenständiger Rechtspersönlichkeit ausgestaltet und verfügt in jedem Mitgliedstaat über die weitestgehende Rechts-und Geschäftsfähigkeit, die im innerstaatlichen Recht juristischen Personen zuerkannt wird. Der EVTZ muss seinen Sitz in einem Mitgliedstaat haben. Er wird als Körperschaft jenes Mitgliedstaates behandelt, in dem er seinen Sitz hat.

Der EVTZ ist körperschaftsteuerlich eine juristische Person des privaten Rechts.

38

Ein weiteres Merkmal für die Annahme, dass eine Tätigkeit in Erfüllung öffentlich- rechtlicher Aufgaben ausgeübt wird, ist gegeben, wenn diese Tätigkeit der Körperschaft öffentlichen Rechts als Träger der öffentlichen Gewalt eigentümlich und vorbehalten ist, dh. wenn sie lediglich durch eine Körperschaft öffentlichen Rechts erfüllt werden kann und erfüllt wird, sei es, dass sie ihr ausdrücklich in einem Gesetz zugewiesen wird, sei es, dass sie sich aus ihrem allgemeinen hoheitlichen Aufgabenkreis ergibt. So stellt die Führung von Obdachlosenheimen keinen Hoheitsbetrieb dar, da diese Tätigkeit auch von privaten Personen und Personenvereinigungen ausgeübt werden kann (VwGH 19.10.1972, 2119/71, VwGH 22.2.1973, 0906/72). Auch die Gestellung von Personal zur Ausübung der Krankenpflege ist Körperschaften öffentlichen Rechts weder eigentümlich noch vorbehalten (VwGH 1.9.2015, 2012/15/0089 ).

41

Eine Zusammenfassung von Hoheitsbetrieben mit steuerpflichtigen Betrieben gewerblicher Art ist mit steuerlicher Wirkung nicht möglich. So kann ein steuerfreies Trinkwasserwerk mit einem steuerpflichtigen Elektrizitätswerk auch dann steuerlich nicht zusammengefasst werden, wenn diese Betriebe organisatorisch in die Körperschaft öffentlichen Rechts (zB Stadtwerke) eingegliedert sind.

Gemäß § 2 Abs. 5 KStG 1988 gelten als Hoheitsbetriebe:

- Wasserwerke, die überwiegend der Trinkwasserversorgung dienen

- Forschungsanstalten (zB Universitäten)

- Wetterwarten

- Friedhöfe

- Anstalten zur Nahrungsmitteluntersuchung

- Anstalten zur Desinfektion

- Anstalten zur Leichenverbrennung

- Anstalten zur Müllbeseitigung

- Anstalten zur Straßenreinigung

- Anstalten zur Abfuhr von Spülwasser und Abfällen.

Zur umsatzsteuerrechtlichen Behandlung siehe § 2 Abs. 3 UStG 1994 und Erlass des BMF vom 2. Juli 1973, 254.183-10a/73, AÖF Nr. 221/1975.

56

- Nach § 1 Abs. 3 Z 2 KStG 1988 sind politische Parteien wie Körperschaften des öffentlichen Rechts zu behandeln, wenn ihnen gemäß § 1 Abs. 4 des Parteiengesetzes 2012 , BGBl. I Nr. 56/2012, Rechtspersönlichkeit zukommt.

Politische Parteien sind gemäß Art. VI AbgÄG 1975, BGBl. Nr. 636/1975, im Anwendungsbereich der im § 3 Abs. 3 BAO umschriebenen Abgabenvorschriften wie Körperschaften des öffentlichen Rechts zu behandeln, wenn ihnen gemäß § 1 Parteiengesetz 2012, BGBl. I Nr. 56/2012, Rechtspersönlichkeit zukommt. Die Tätigkeit einer politischen Partei, die im Pressedienst, der Öffentlichkeitsarbeit, der Herausgabe von Zeitungen, Zeitschriften und sonstigen Druckschriften, der Werbung und der Informationstätigkeit einschließlich Wahlwerbung besteht, kann nicht als Betrieb gewerblicher Art angesehen werden, weil diese Aktivitäten zum Kernbereich der Tätigkeit politischer Parteien (Hoheitsbereich) gehören (VwGH 9.11.1994, 92/13/0024).

57

Rechtslage bis zur Veranlagung 2015

Zu den parteilichen Neben- und Unterorganisationen nimmt das Gesetz nicht Stellung. Sie werden von der Verwaltungspraxis ebenfalls als Körperschaften des öffentlichen Rechts behandelt, auch dann, wenn sie in Vereinsform geführt werden. In Zweifelsfällen wird die Parteizugehörigkeit bestimmter Institutionen von den Abgabenbehörden im Wege des BMF durch Anfragen bei den obersten Gremien der politischen Parteien geklärt, wobei Sitz und Stimme in den obersten Gremien der Partei ein Indiz darstellt. Unter- und Nebenorganisationen von politischen Parteien, die als Kapitalgesellschaft oder als Genossenschaft organisiert sind, werden nach diesen Rechtsformen besteuert.

Rechtslage ab der Veranlagung 2016

Gemäß § 5 Z 12 KStG 1988 sind ab 1.1.2016 abgabenrechtlich nicht begünstigte Gliederungen mit eigener Rechtspersönlichkeit sowie nahestehende Organisation iSd § 2 Z 3 PartG von wahlwerbenden politischen Parteien für Zwecke des § 5 Z 12 KStG 1988 als Körperschaften öffentlichen Rechts zu behandeln. Darüber hinaus kommt ihnen nach dem Gesetz keine Stellung als Körperschaft öffentlichen Rechts zu. Haben Gliederungen von Körperschaften öffentlichen Rechts keine eigene Rechtspersönlichkeit, sind sie keine eigenständigen Körperschaften öffentlichen Rechts (vgl. Rz 283b). Für abgabenrechtlich begünstigte selbstständige Gliederungen oder nahestehende Organisationen einer politischen Partei, die die Voraussetzungen nach §§ 34 ff BAO erfüllen, gilt die Fiktion als Körperschaft öffentlichen Rechts für die Zwecke des § 5 KStG 1988 nicht (vgl. Rz 279a).

66

Vorhandensein einer wirtschaftlich selbstständigen Einrichtung

Die Tätigkeit muss sich innerhalb der Körperschaft öffentlichen Rechts wirtschaftlich herausheben, etwa durch

- eine besondere Leitung,

- eigenes Personal,

- einen geschlossenen Geschäftskreis,

- eigene Buchführung,

- eigene Verrechnungsstelle oder

- einem ähnlichen auf eine Einheit hinweisenden Merkmal.

Eine feste örtliche Anlage ist nicht erforderlich.

Die Verbuchung der Einnahmen aus Leistungen (zB Impfleistungen) unter einem Haushaltsansatz reicht für sich allein noch nicht aus, um von einer wirtschaftlichen Selbstständigkeit hinsichtlich dieser Tätigkeit sprechen zu können (VwGH 22.12.2004, 2001/15/0141).

Völlige Selbständigkeit verlangt dieses Tatbestandsmerkmal jedenfalls nicht. Im Rahmen der Gesamtbetrachtung ist auch auf den Gesetzeszweck der Besteuerung von Betrieben gewerblicher Art einer Körperschaft des öffentlichen Rechts Bedacht zu nehmen, der in der Vermeidung von Wettbewerbsverzerrungen im Sinne einer Wettbewerbsneutralität mit privaten Unternehmen besteht (VwGH 1.9.2015, 2012/15/0089 ).

Das Erfordernis eines wirtschaftlichen Heraushebens schließt nicht aus, dass auch dann ein Betrieb gewerblicher Art vorliegt, wenn er selbst eine Körperschaft öffentlichen Rechts ist. In diesen Fällen ist der Betrieb gewerblicher Art mit der Trägerkörperschaft ident. Werden über die ursprüngliche Tätigkeit hinaus andere Tätigkeiten aufgenommen, kann dies zur Begründung eines weiteren Betriebes gewerblicher Art führen.

Beispiel:

Ein als Anstalt öffentlichen Rechts errichtetes Museum betreibt unabhängig vom Museumsbetrieb ein Hotel.

82

Zu den grundsätzlichen Voraussetzungen für das Vorliegen einer Mitunternehmerschaft siehe EStR 2000 Rz 5802 bis 5804.

Die Beteiligung einer Körperschaft öffentlichen Rechts an juristischen Personen in Form von Gesellschaftsanteilen oder Mitgliedschaftsrechten stellt Vermögensverwaltung dar; ein Betrieb gewerblicher Art wird dadurch nicht begründet.

Beteiligt sich hingegen eine Körperschaft öffentlichen Rechts als Personengesellschafter (Gesellschafter einer OG, Komplementär, Kommanditist, atypisch stiller Gesellschafter) am Betrieb eines gewerblichen Unternehmens, begründet diese Mitunternehmerbeteiligung kraft der gesetzlichen Fiktion des § 2 Abs. 2 Z 1 KStG 1988 körperschaftsteuerlich einen Betrieb gewerblicher Art. Diese Fiktion bewirkt, dass die Trägerkörperschaft unmittelbar nicht Mitunternehmer der Mitunternehmerschaft ist (VwGH 27.3.1996, 93/15/0209). Jede Mitunternehmerbeteiligung stellt einen eigenständigen Betrieb gewerblicher Art dar; für eine Zusammenfassung der Ergebnisanteile aus mehreren derartigen Beteiligungen bleibt auch bei einheitlicher Verwaltung dieser Beteiligungen kein Raum (VwGH 18.12.2014, 2011/15/0144 ).

90

Die fingierte Steuersubjekteigenschaft des Betriebes gewerblicher Art hat zur Folge, dass seine Beziehungen zur Trägerkörperschaft so zu sehen sind, als ob die Trägerkörperschaft der einzige Gesellschafter des Betriebs gewerblicher Art wäre (siehe Rz 64). Unbeschadet der Tatsache, dass zivilrechtlich nur die Trägerkörperschaft als Rechtssubjekt existiert, sind also gewinnbeeinflussende Leistungsbeziehungen ("ertragsteuerliche Rechtsbeziehungen") mit dem Betrieb gewerblicher Art kraft schuldrechtlicher Vereinbarungen entsprechend den Regeln für Verträge zwischen nahen Angehörigen grundsätzlich abgabenrechtlich anzuerkennen (vgl. etwa VwGH 27.3.1996, 93/15/0209 ). Es sind daher im Verhältnis des Betriebes gewerblicher Art zur Trägerkörperschaft auch die Grundsätze über verdeckte Ausschüttungen zu beachten.

91

Die nachhaltige Überlassung von Wirtschaftsgütern durch die Trägerkörperschaft an den Betrieb gewerblicher Art ist grundsätzlich als gesellschaftsrechtliche Einlage zu werten, welche nach § 6 Z 14 EStG 1988 als Tausch zu bewerten ist.

Die einem Museumsbetrieb dienenden Gebäude und Kunstschätze gehen nicht in das Betriebsvermögen des Betriebes gewerblicher Art über; diesem wird lediglich ein Nutzungsrecht eingeräumt. Unerheblich ist, ob vom Betrieb gewerblicher Art ein angemessenes Entgelt entrichtet wird oder die Nutzungseinlage unentgeltlich erfolgt.

Werden daher Wirtschaftsgüter durch die Trägerkörperschaft an den Betrieb gewerblicher Art zur Nutzung überlassen (befristet oder unbefristet), kann dies unterschiedliche ertragsteuerliche Wirkungen entfalten. Für die Trägerkörperschaft besteht grundsätzlich auch die Möglichkeit, dem Betrieb gewerblicher Art mit ertragsteuerlicher Wirkung Wirtschaftsgüter (insbesondere auch Grundstücke) zu "vermieten" oder Darlehen zu "gewähren". Dies unabhängig von der Tatsache, dass diese "Rechtsbeziehungen" außerhalb des Ertragsteuerrechts mangels Rechtsfähigkeit des Betriebes gewerblicher Art nicht existieren.

Bei der ertragsteuerlichen Beurteilung dieser "Rechtsbeziehungen" muss unter Berücksichtigung sämtlicher Sachverhaltselemente wie folgt unterschieden werden:

- Ein Betrieb gewerblicher Art ist ein eigenes Körperschaftsteuersubjekt und kann daher eigenes Betriebsvermögen haben, es allerdings mangels Rechtsfähigkeit nicht selbst anschaffen; eine Anschaffung des Betriebsvermögens kann nur durch die Trägerkörperschaft selbst erfolgen. Von der Trägerkörperschaft angeschaffte Wirtschaftsgüter, die für die Nutzung im Betrieb gewerblicher Art vorgesehen sind (insbesondere Wirtschaftsgüter des notwendigen Betriebsvermögens), gelten daher als von vornherein "für" den Betrieb gewerblicher Art - und nicht für den hoheitlichen Bereich der Trägerkörperschaft - angeschafft und stellen somit "originäres" Betriebsvermögen des Betriebes gewerblicher Art dar. Diese Wirtschaftsgüter können somit nicht in den Betrieb gewerblicher Art eingelegt und auch nicht zur Nutzung überlassen werden (vgl. VwGH 30.3.1979, 0899/75 ; auch BFH 14.3.1984, I R 223/80 ). Bei der Beurteilung, wann Wirtschaftsgüter "für" den Betrieb gewerblicher Art angeschafft werden, ist nicht nur auf den zeitlichen Zusammenhang (zeitliche Nähe zwischen der Anschaffung und der Nutzung im Betrieb gewerblicher Art), sondern insbesondere auf den funktionalen Zusammenhang (Beschaffenheit des Wirtschaftsgutes prädestiniert die Nutzung im Betrieb gewerblicher Art) abzustellen.

Beispiel: Die Gemeinde X betreibt einen Bauhof (Betrieb gewerblicher Art). Für den Betrieb des Bauhofes wird eine bestimmte Baumaschine benötigt, die von der Gemeinde angeschafft wird. Da die angeschaffte Baumaschine bereits im Zeitpunkt der Anschaffung für die Nutzung im Betrieb gewerblicher Art bestimmt ist, stellt sie "originäres" Betriebsvermögen dar und kann daher nicht von der Gemeinde dem Betrieb gewerblicher Art zur Nutzung überlassen werden.

- Wirtschaftsgüter, die der Trägerkörperschaft "zuzurechnen" sind, etwa weil sie von der Trägerkörperschaft für eine Nutzung außerhalb eines Betriebes gewerblicher Art angeschafft bzw. hergestellt wurden (wie etwa nicht genutzte unbebaute Grundstücke), können hingegen einem Betrieb gewerblicher Art zur Nutzung "überlassen" werden.

Beispiel: Die Gemeinde X ist Eigentümerin verschiedener unbebauter und ungenutzter Grundstücke. Für den Betrieb eines neu zu eröffnenden Kindergartens (Betrieb gewerblicher Art) wird eines dieser Grundstücke benötigt. Da das benötigte Grundstück nicht gezielt für die Nutzung im Rahmen des Betriebes gewerblicher Art angeschafft wurde, kann es von der Gemeinde zur Nutzung überlassen werden.

- Eine Nutzungsüberlassung von Wirtschaftsgütern der letztgenannten Kategorie kann entgeltlich oder unentgeltlich erfolgen, wobei sich die ertragsteuerlichen Folgen je nach Ausgestaltung unterscheiden.

- Findet eine entgeltliche "Nutzungsüberlassung" statt, liegen auf Ebene des Betriebes gewerblicher Art Betriebsausgaben vor, während die Trägerkörperschaft Einnahmen erzielt. Für die ertragsteuerliche Anerkennung (Angehörigenjudikatur) muss diese Form der "Nutzungsüberlassung" ausreichend dokumentiert sein. Dazu ist jedenfalls eine - einem fremdüblichen Nutzungsüberlassungsvertrag zwischen fremden Dritten nachgebildete - schriftliche Dokumentation zu den wichtigsten Eckpunkten der Überlassung zu verfassen (zB Entgelt, Dauer, Kündigung, sonstige Konditionen usw.). Um die Publizitätswirkung zu gewährleisten, erscheint auch ein entsprechender Beschluss im Gemeinderat zweckmäßig.

- Findet eine unentgeltliche "Nutzungsüberlassung" statt, wird der Vorgang als Nutzungseinlage eingestuft. Diese entfaltet weder für die Trägerkörperschaft noch für den Betrieb gewerblicher Art ertragsteuerliche Wirkungen. Um die Nutzungseinlage von einer echten Einlage abzugrenzen, muss auch in diesem Fall eine entsprechende schriftliche Dokumentation vorgenommen werden (siehe oben). Fehlt eine dementsprechende Dokumentation, stellt die Nutzungsüberlassung eine Einlage der betreffenden Wirtschaftsgüter in den Betrieb gewerblicher Art dar, die nach § 6 Z 14 EStG 1988 als Tausch zu bewerten ist. Bei den einem Museumsbetrieb dienenden Gebäuden und Kunstschätzen ist abweichend davon generell anzunehmen, dass keine Einlage in das Betriebsvermögen des Betriebes gewerblicher Art stattfindet und an diesen Wirtschaftsgütern lediglich ein Nutzungsrecht eingeräumt wird.

95

Betriebe gewerblicher Art, die nach unternehmensrechtlichen Vorschriften zur Rechnungslegung verpflichtet sind, haben ihren Gewinn auf Grund der Sondervorschrift des § 7 Abs. 3 KStG 1988 nach § 5 EStG 1988 zu ermitteln. Dies ist in folgenden Fällen gegeben:

- Es besteht Rechnungslegungspflicht gemäß § 189 Abs. 1 Z 2 UGB aufgrund des Überschreitens des Umsatzschwellenwertes von 700.000 Euro, sofern keine sondergesetzlichen Vorschriften der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehen.

- Es besteht Rechnungslegungspflicht aufgrund sondergesetzlicher - der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehender - Vorschriften, die eine dem III. Buch des UGB vergleichbare Rechnungslegungspflicht vorsehen.

Fehlt es in diesen Fällen an einer entsprechenden Buchführung, ist der Gewinn nach § 184 BAO unter Beachtung der Grundsätze der Gewinnermittlung nach § 5 Abs. 1 EStG 1988 zu ermitteln.

Eine Rechnungslegungspflicht gemäß § 5 EStG 1988 ist daher ausgeschlossen, wenn für die Trägerkörperschaft des Betriebes gewerblicher Art sondergesetzliche Vorschriften der Anwendung des III. Buches des UGB vorgehen und diese Bestimmungen nicht den Grundsätzen ordnungsgemäßer Buchführung gemäß dem III. Buch des UGB entsprechen. Dies ist derzeit zB für die Kameralistik der Länder und Gemeinden aufgrund der gemäß § 16 F-VG 1948 ergangenen Voranschlags- und Rechnungsabschlussverordnung 1997 der Fall. Allerdings sieht die Voranschlags- und Rechnungsabschlussverordnung 2015 (VRV 2015, BGBl. II Nr. 313/2015) nunmehr auch für Länder und Gemeinden die Erstellung eines Rechnungsabschlusses nach den Grundsätzen einer doppelten Buchführung vor. Die Verordnung gilt für Länder und Gemeinden sowie deren wirtschaftliche Unternehmungen, Betriebe, betriebsähnliche Einrichtungen, jeweils ohne eigene Rechtspersönlichkeit ( § 1 Abs. 1 VRV 2015 ). Die Bestimmungen der VRV 2015 sind für Länder und Gemeinden spätestens für das Finanzjahr 2020 anzuwenden. Ab dem Wirksamkeitsbeginn der VRV 2015 besteht daher auch für Länder und Gemeinden eine - dem III. Buch des UGB vergleichbare - sondergesetzliche Rechnungslegungspflicht für ihre Betriebe gewerblicher Art.

97

Wechselt ein Betrieb gewerblicher Art von der unbeschränkten zur beschränkten Steuerpflicht oder umgekehrt (zB durch Erlangen oder Wegfall der Begünstigungen der §§ 35, 37 oder 38 BAO oder durch Verlegung der Geschäftsleitung in das Ausland), ist § 18 KStG 1988 zu berücksichtigen (siehe Rz 1415 bis 1423).

(Nach Rz 98 werden der Abschnitt 1.2.1.2.7 und die Rz 98a eingefügt:)

1.2.1.2.7 Vergütungssatz für die Tätigkeit von Ordensangehörigen in ordenseigenen Betrieben

98a

Zwischen Orden und Kongregationen nach Kirchenrecht und ihren Angehörigen (Ordensmitglieder) besteht ein von der Ordensregel normiertes eigenständiges Rechtsverhältnis, das grundsätzlich eine Entlohnung der Ordensangehörigen für Dienstleistungen gegenüber dem Orden bzw. der Kongregation nicht vorsieht, sondern den Ordensangehörigen lediglich einen Alimentationsanspruch einräumt. Die Tätigkeit von Ordensangehörigen in Betrieben gewerblicher Art des Ordens schlägt sich daher nicht wie bei anderen Betrieben in einem direkten Lohnaufwand nieder.

Aufgrund der Verpflichtung der Ordensmitglieder, ihre Arbeitskraft in vom Orden unterhaltenen wirtschaftlichen Geschäftsbetrieben einzusetzen, und der Verpflichtung des Ordens, im Gegenzug hierfür den Ordensmitgliedern einen (schlichten) Lebensunterhalt zu gewähren, stellen nach der höchstgerichtlichen Judikatur die Unterhaltsaufwendungen Betriebsausgaben des wirtschaftlichen Geschäftsbetriebs dar (siehe zB BFH 17.12.1997, I R 58/97 ). Können die tatsächlichen Unterhaltsaufwendungen für die jeweiligen Ordensmitglieder im Einzelfall nicht ermittelt werden, sind sie in Höhe der erhobenen durchschnittlichen Lebenshaltungsaufwendungen der Ordensangehörigen anzusetzen (Vergütungssatz). Die aufgrund einer im Jahr 2016 durchgeführten repräsentativen (österreichweiten) Erhebung festgestellten durchschnittlichen Lebenshaltungsaufwendungen der Ordensmitglieder betragen monatlich 2.190 Euro, zwölf Mal im Kalenderjahr (für das Jahr 2016). Die durchschnittlichen Lebenshaltungsaufwendungen sind jährlich an den von der Bundesanstalt Statistik Österreich verlautbarten Verbraucherpreisindex 2015 (Basisjahr 2015) anzupassen. Zur Berechnung der Veränderungsrate kann der Wertsicherungsrechner der Bundesanstalt Statistik Österreich herangezogen werden ( http://www.statistik.at/Indexrechner/Controller ), wobei die Veränderung im Vergleichszeitraum vom Jänner bis Dezember eines jeden Jahres für das Folgejahr zu berücksichtigen ist. Daraus ergibt sich beispielweise eine Veränderung von Jänner 2016 bis Dezember 2016 von 2,3%, womit der Vergütungssatz für das Jahr 2017 (kaufmännisch gerundet) 2.240 Euro beträgt.

(Der bisherige Abschnitt 1.2.1.2.7 erhält die Nummerierung 1.2.1.2.8:)

1.2.1.2.7 1.2.1.2.8 Kapitalgesellschaften in öffentlicher Hand

(Der bisherige Abschnitt 1.2.1.2.7.1 erhält die Nummerierung 1.2.1.2.8.1:)

1.2.1.2.7.1 1.2.1.2.8.1 Rechnungskreise für Versorgungsbetriebe

(Der bisherige Abschnitt 1.2.1.2.7.2 erhält die Nummerierung 1.2.1.2.8.2:)

1.2.1.2.7.2 1.2.1.2.8.2 Liebhaberei bei Versorgungsverbundsbetrieben in Form von Körperschaften privaten Rechts

(Der bisherige Abschnitt 1.2.1.2.7.3 erhält die Nummerierung 1.2.1.2.8.3 und die Überschrift wird geändert:)

1.2.1.2.7.3 1.2.1.2.8.3 Verdeckte Ausschüttung bei Versorgungsverbundsbetrieben in Form von Körperschaften privaten Rechts

136

- Die zweite Art der beschränkten Steuerpflicht trifft zunächst gemäß § 1 Abs. 3 Z 2 KStG 1988 die inländischen Körperschaften öffentlichen Rechts, die in ihrem Hoheitsbereich bzw. außerhalb von Betrieben gewerblicher Art (siehe Rz 64 bis 88) nicht unbeschränkt steuerpflichtig sind. Nach § 1 Abs. 3 Z 2 KStG 1988 sind politische Parteien wie Körperschaften des öffentlichen Rechts zu behandeln, wenn ihnen gemäß § 1 Abs. 4 des Parteiengesetzes 2012 , BGBl. I Nr. 56/2012, Rechtspersönlichkeit zukommt (siehe Rz 56). Die Körperschaft öffentlichen Rechts ist diesbezüglich als solche beschränkt steuerpflichtig.

141

Zusätzlich zu den in § 1 Abs. 2 KStG 1988 genannten Voraussetzungen des Vorliegens von Geschäftsleitung oder Sitz der Körperschaften im Inland (Rz 4 bis 6) bedarf es in erster Linie einer unter § 1 Abs. 2 KStG 1988 subsumierbaren zivilrechtlichen Rechtsform. Diese können sein:

- Juristische Personen des privaten Rechts im Sinne des § 1 Abs. 2 Z 1 KStG 1988,

- Betriebe gewerblicher Art im Sinne des § 1 Abs. 2 Z 2 und § 2 KStG 1988 als Teil des Vermögens einer juristischen Person des öffentlichen Rechts und

- (ersatzweise) nichtrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und andere Zweckvermögen im Sinne des § 1 Abs. 2 Z 3 und § 3 KStG 1988.

Zivilrechtliche Rechtsfähigkeit erlangen Kapitalgesellschaften (§ 34 AktG, § 2 GmbHG), große Versicherungsvereine auf Gegenseitigkeit (§ 27 35 ff VAG 2016), Genossenschaften (§ 8 GenG) und Privatstiftungen (§ 7 PSG) durch Eintragung in das Firmenbuch. Kleine Versicherungsvereine auf Gegenseitigkeit (§ 62 68 ff VAG 2016) entstehen mit ihrer Errichtung Erteilung der Konzession ( § 69 Abs. 2 VAG 2016 ); sie können sich freiwillig ins Firmenbuch eintragen lassen. Zu welcher Kategorie der Versicherungsverein auf Gegenseitigkeit gehört, wird von der FMA entschieden. Ideelle Vereine werden nach Abwicklung des vereinsbehördlichen Verfahrens mit ihrer Konstituierung, Sparkassen mit Satzungsgenehmigung (§ 13 Abs. 4 SpG) rechtsfähig.

Zu Stiftungen, Fonds und Anstalten sowie andere zivilrechtsfähige Zweckvermögen siehe Rz 23 bis 29.

(Die Überschrift zu Abschnitt 2.4 wird geändert:)

2.4 Bestimmte Kreditinstitute im Sinne des BWG ( § 5 Z 3 KStG 1988 ) sowie Sicherungs- und Entschädigungseinrichtungen ( § 5 Z 4 KStG 1988 )

(Vor Rz 171 wird Abschnitt 2.4.1 eingefügt:)

2.4.1 Bestimmte Kreditinstitute im Sinne des BWG ( § 5 Z 3 KStG 1988 )

(Nach Rz 171 werden Abschnitt 2.4.2 und die Rz 172 und 173 eingefügt:)

2.4.2 Sicherungseinrichtungen im Sinne des ESAEG und Entschädigungseinrichtungen im Sinne des WAG 2018 ( § 5 Z 4 KStG 1988 )

172

Sicherungseinrichtungen gemäß § 1 Abs. 1 und § 59 Z 1 des Einlagensicherungs- und Anlegerentschädigungsgesetzes (ESAEG) sind juristische Personen, die in der Form von Haftungsgesellschaften nach den Bestimmungen des Einlagensicherungs- und Anlegerentschädigungsgesetzes eingerichtet sind. Die Sicherungseinrichtungen haben Einlagensicherungsfonds zu dotieren und im Interesse der Einleger zu führen. Zwecks Dotierung des Einlagensicherungsfonds haben Sicherungseinrichtungen ihren Mitgliedsinstituten jährliche Beiträge vorzuschreiben.

Die eingehobenen Beiträge stellen bei den Mitgliedsinstituten Betriebsausgaben dar und sind in Folge durch die Sicherungseinrichtungen risikoarm zu veranlagen, um bei Eintritt des Sicherungsfalles für die Entschädigung von Einlegern verwendet zu werden.

Damit das treuhändig verwaltete Sicherungsvermögen in diesen Fällen möglichst ungeschmälert zur Verfügung steht, sind die Sicherungseinrichtungen hinsichtlich der Einkünfte aus der Dotierung der Einlagensicherungsfonds (durch die eingehobenen Beiträge) und aus der Veranlagung der Vermögenswerte (Einkünfte aus Kapitalvermögen) nach § 5 Z 4 KStG 1988 idF AbgÄG 2016 von der unbeschränkten Steuerpflicht persönlich befreit (zur Befreiung von der beschränkten Steuerpflicht gemäß § 21 Abs. 2 Z 3 siebenter Teilstrich KStG 1988 siehe Rz 1505).

Die Steuerfreiheit dieser Einkünfte führt zugleich dazu, dass damit im Zusammenhang stehende Aufwendungen gemäß § 12 Abs. 2 KStG 1988 nicht abzugsfähig sind. Die erhobenen Abgeltungen für administrative Aufwendungen gemäß § 18 Abs. 3 ESAEG sind hingegen von der Befreiung nicht erfasst.

173

Entschädigungseinrichtungen gemäß § 73 Abs. 2 des Wertpapieraufsichtsgesetzes 2018 (WAG 2018) sind juristische Personen, die in der Form von Treuhand-Haftungsgesellschaften nach den Bestimmungen des WAG 2018 betrieben werden. Die Entschädigungseinrichtungen erfüllen ähnliche Aufgaben wie die Sicherungseinrichtungen gemäß § 1 Abs. 1 und § 59 Z 1 des Einlagensicherungs- und Anlegerentschädigungsgesetzes (ESAEG) und haben damit insbesondere zu gewährleisten, dass Anleger für Forderungen aus Wertpapierdienstleistungen entschädigt werden, wenn ein Mitgliedsinstitut nicht in der Lage ist, die Anlegerforderungen selbst zu erfüllen (insbesondere weil über eine Wertpapierfirma der Konkurs eröffnet wird).

Entschädigungseinrichtungen haben gemäß § 74 Abs. 1 WAG 2018 ihre Mitgliedsinstitute zu verpflichten, jährliche Beiträge und zusätzlich für den Fall einer Auszahlung von Entschädigungen unverzüglich anteilsmäßige Beiträge zu leisten, um ihren Entschädigungsverpflichtungen nachkommen zu können. Die eingehobenen Beiträge stellen bei den Mitgliedsinstituten Betriebsausgaben dar und sind in Folge durch die Entschädigungseinrichtungen bis zur Auszahlung an Anleger mündelsicher zu veranlagen.

Entschädigungseinrichtungen sind ebenso wie Sicherungseinrichtungen gemäß § 5 Z 4 KStG 1988 idF AbgÄG 2016 von der unbeschränkten Steuerpflicht persönlich befreit (zur Befreiung von der beschränkten Steuerpflicht gemäß § 21 Abs. 2 Z 3 siebenter Teilstrich KStG 1988 siehe Rz 1505). Die Befreiung umfasst die Einkünfte aus der Dotierung (durch die eingehobenen Beiträge) und aus der Veranlagung (Einkünfte aus Kapitalvermögen) des für die Entschädigung von Anlegern zur Verfügung stehenden, treuhändig verwalteten Beitragsvermögens gemäß § 74 WAG 2018 .

178

Nach § 5 Z 6 KStG 1988 sind auch Krankenanstalten befreit. (d Die Krankenanstalt ist nach § 46 BAO als unentbehrlicher Hilfsbetrieb im Sinne des § 45 Abs. 2 BAO anzusehen), wenn deren Gemeinnützigkeit von der zuständigen Landesbehörde als solche anerkannt sind (Bindungswirkung). Anders als bei der Bestimmung der § 5 Z 10 KStG 1988 betreffend gemeinnützige Bauvereinigungen kommt der Abgabenbehörde im Verfahren zur Feststellung der Gemeinnützigkeit nach dem jeweiligen Krankenanstaltengesetz aber keine Parteistellung zu.

180

Bei gemäß den §§ 34 ff BAO begünstigten Kapitalgesellschaften hat eine Prüfung der Steuerpflicht nach denselben Grundsätzen wie bei Vereinen zu erfolgen. Insbesondere ist für jeden einzelnen Betrieb zu untersuchen, ob er die Voraussetzungen des r § § 45 Abs. 1, Abs. 1a, Abs. 2, Abs. 3 BAO oder § 44 Abs. 1 BAO erfüllt, oder ob ein Mischbetrieb iSd VereinsR 2001 Rz 165 ff vorliegt. Für ein Absehen von der Steuerpflicht gelten daher dieselben Kriterien wie bei Vereinen im Sinne des Vereinsgesetzes 2002 (VerG). Vermögensverwaltende Betätigungen gemäß § 32 BAO stehen auch bei unter § 7 Abs. 3 KStG 1988 fallenden Kapitalgesellschaften der Gewährung abgabenrechtlicher Begünstigungen gemäß § 47 BAO nicht entgegen. Daher sind die VereinsR 2001 Rz 184 bis Rz 221 sinngemäß anzuwenden. Bei gemeinnützigen Körperschaften, die ihren Gewinn gemäß § 7 Abs. 3 KStG 1988 zwingend nach § 5 EStG 1988 ermitteln, wird die Zuordnung von Wirtschaftsgütern als gewillkürtes Betriebsvermögen eines unentbehrlichen Hilfsbetrieben durch § 45 Abs. 2 BAO eingeschränkt, weil Betriebsvermögen eines solchen Betriebes nur insoweit vorliegen kann, als dieses Vermögen auch der Erfüllung des begünstigten Zweckes dieses Betriebes dient.

181

Bei Genossenschaften ist die die Erfüllung begünstigter Zwecke im Sinne der §§ 34 ff BAO auf Grund des rechtsformspezifischen Mitgliederförderungszwecks der ausschließlich erwerbswirtschaftlichen Ausrichtung (siehe VereinsR 2001 Rz 2 ) auszuschließen. Gemeinnützige Bauträger in der Rechtsform einer Genossenschaft sind nicht gemeinnützig im Sinne der Abgabenvorschriften; zur Steuerbefreiung siehe Rz 214 bis 243, zur Steuerpflicht Abschnitt 2.10.

182

Körperschaften des öffentlichen Rechts sind als solche nicht unbeschränkt körperschaftsteuerpflichtig, daher ist die Verwirklichung begünstigter Zwecke im Sinne der §§ 34 ff BAO unbeachtlich. Begünstigte Zwecke können aber nach § 34 Abs. 2 BAO von Betrieben gewerblicher Art von Körperschaften des öffentlichen Rechts verwirklicht werden (siehe dazu auch die BMF-Info zum Wechsel von Betrieben gewerblicher Art von Körperschaften öffentlichen Rechts zur Gemeinnützigkeit; BMF vom 3.2.2016, BMF-010216/0001-VI/6/2016 ). Voraussetzung dafür ist aber, dass der Betrieb des Steuersubjektes Betrieb gewerblicher Art als unentbehrlicher Hilfsbetrieb gemäß § 45 Abs. 2 BAO zu werten ist (zum unentbehrlichen Hilfsbetrieb siehe VereinsR 2001 Rz 151 ff ). Für ein Absehen von der Steuerpflicht gelten dieselben Kriterien wie bei Vereinen im Sinne des VerG. Daher sind die VereinsR 2001 Rz 184 bis Rz 214 sinngemäß anzuwenden. Da land- und forstwirtschaftliche Tätigkeiten grundsätzlich keinen Betrieb gewerblicher Art begründen (siehe Rz 74), stellt sich für derartige Tätigkeiten die Frage nach einem Absehen von der Steuerpflicht nicht.

186

Mit dem Bundesgesetz BGBl. I Nr. 8/2005 wurde ab der Veranlagung 2005 D der Anwendungsbereich von § 6 Abs. 1 KStG 1988 erstreckt sich auch auf die mit dem gleichen Gesetz eingeführten betrieblichen Kollektivversicherungen im Sinn des § 18f 93 VAG 2016 ausgedehnt. Diese im Wesentlichen den Vorschriften des § 18 BPG nachgebildeten Regelungen ermöglichen auf betrieblichen Vereinbarungen (Kollektivvertrag, Betriebsvereinbarung oder Einzelvereinbarung zwischen Arbeitgeber und Arbeitnehmer) beruhende Pensionszusagen durch Versicherungsunternehmen, die nicht Pensionskassen sind, abzudecken. Aus steuerlicher Sicht ergibt sich daraus eine sachliche Körperschaftsteuerbefreiung für das vom Versicherungsunternehmen in einem eigenen Rechnungskreis zu erfassende Geschäft aus der Betrieblichen Kollektivversicherung, das die steuerliche Behandlung des Restbereiches des Versicherungsunternehmens unberührt lässt.

193

Betriebliche Unterstützungskassen ohne Rechtsanspruch der Begünstigten unterliegen nicht dem VAG 2016, es kann daher jede beliebige Rechtsform (vor allem GmbH oder Verein, denkbar auch Privatstiftung) gewählt werden.

Trägerunternehmen kann nur der Arbeitgeber als einziger Vertragspartner einer Kasse (betriebliche Unterstützungskasse) oder der Arbeitgeber als Konzerngesellschaft Vertragspartner einer Konzernunterstützungskasse sein.

Die Mehrzahl der Leistungsberechtigten darf sich nicht aus dem Arbeitgeber und dessen Angehörigen bzw. bei Gesellschaften den Gesellschaftern und deren Angehörigen zusammensetzen.

196

Ein kleiner Versicherungsverein ist ein Versicherungsverein auf Gegenseitigkeit im Sinne des VAG (§§ 62 8 ff VAG 2016), dessen Wirkungskreis örtlich, sachlich und dem Personenkreis nach eingeschränkt ist.

Der Betrieb gilt als örtlich eingeschränkt, wenn er sich satzungsmäßig grundsätzlich auf das Bundesland, in dem der Verein seinen Sitz hat, sowie auf bestimmte unmittelbar daran angrenzende Gebiete erstreckt.

Der Betrieb gilt als sachlich eingeschränkt, wenn nur bestimmte im VAG angeführte Risiken gedeckt werden. Das sind Feuer- und Elementarschäden (mit Ausnahme der Kernenergie) sowie sonstige Sachschäden, die durch Hagel- und Frostschäden sowie durch Ursachen aller Art hervorgerufen werden.

Der Betrieb gilt als dem Personenkreis nach eingeschränkt, wenn dem Verein nicht mehr als 20.000 Mitglieder angehören (§ 62 8 Abs. 1 VAG 2016).

Als kleiner Versicherungsverein gilt auch der Betrieb einer Sterbekasse im Zusammenhang mit Arbeitsverträgen oder der beruflichen Tätigkeit der Mitglieder sowie ein Verein, der ausschließlich die Rückversicherung kleiner Versicherungsvereine, die ihren Sitz im Inland haben, zum Gegenstand hat (§ 62 Abs. 2 VAG).

Ob ein Versicherungsverein auf Gegenseitigkeit besteht, entscheidet die Versicherungsaufsichtsbehörde; ob oder ein kleiner Versicherungsverein auf Gegenseitigkeit vorliegt, entscheidet die FMA.

Ein kleiner Versicherungsverein entsteht mit seiner Errichtung Erteilung der Konzession (§ 62 Abs. 4 69 Abs. 2 VAG 2016).

214

Hauptgeschäfte einer gemeinnützigen Bauvereinigung sind die

- Errichtung und Verwaltung von Wohnungen mit einer Nutzfläche von höchstens 150 m², von Eigenheimen mit höchstens zwei Wohnungen dieser Art und von Heimen sowie die Durchführung von Sanierungen größeren Umfanges (diese Geschäfte können auch für andere gemeinnützige Bauvereinigungen vorgenommen werden); Maßnahmen der Gebäudebewirtschaftung einschließlich deren Finanzierung (insbesondere Instandhaltung und Instandsetzung)

- Verwaltung von Wohnhäusern, Eigenheimen, Wohn-, Geschäfts- und Büroräumen, Gemeinschaftseinrichtungen, Garagen, Abstellplätzen und Heimen, die von einer gemeinnützigen Bauvereinigung

- von einer Gebietskörperschaft,

- einem Unternehmen, das mindestens zur Hälfte im Eigentum einer Gebietskörperschaft steht,

errichtet oder - sei es auch nur als Mehrheitseigentümer - erworben wurden. Voraussetzung ist, dass bei der Verwaltung das Kostendeckungsprinzip des § 13 WGG berücksichtigt wird. Wird das Kostendeckungsprinzip bei einer Verwaltungstätigkeit nicht beachtet, ist eine Ausnahmegenehmigung nur möglich, wenn diese Verwaltungstätigkeit nichts am Gesamtcharakter der Bauvereinigung als gemeinnützige Bauvereinigung ändert.

221

Ein Heim gemäß § 2 Z 3 WGG liegt vor, wenn das Gebäude der Befriedigung des regelmäßigen Wohnbedürfnisses dient. Der Heimbewohner darf somit über keine weiteren Wohnmöglichkeiten verfügen. Eine dauerhafte Bedürfnisbefriedigung ist dagegen nicht erforderlich (VwGH 3.3.1992, 91/14/0244 ). Kein Heim iSd WGG sind Einrichtungen, die aufgrund anderer Bedürfnisse bewohnt werden (zB Krankheit). Dies gilt allerdings nicht, wenn das regelmäßige Wohnbedürfnis, auf Grund hinzutretender weiterer Bedürfnisse, durch die bestehende Wohnmöglichkeit auf Dauer nicht mehr befriedigt werden kann; in diesem Fall stellt ein Heim zur Befriedigung dieses regelmäßigen Wohnbedürfnisses ein Heim gemäß § 2 Z 3 WGG dar (zB Behindertenheim; Pflegeheim zur dauernden Unterbringung).

Bei der Errichtung von Heimen durch eine gemeinnützige Bauvereinigung ist auch die Abgrenzung zu Hotelbetrieben zu beachten. Ein begünstigungsschädlicher Hotelbetrieb wird jedenfalls dann anzunehmen sein, wenn nach Lage und Ausstattung des Objektes eine touristische Nutzung im Vordergrund steht. Im Übrigen ist auf § 2 Z 3 WGG hinzuweisen.

223

Die in § 7 Abs. 3 WGG aufgezählten Geschäfte sind grundsätzlich begünstigungsunschädlich. Überwiegt allerdings die Tätigkeit im Sinne der Abs. 3 und 4 gegenüber jener nach den Abs. 1 und 2, liegt ein Verstoß gegen die Grundsätze des Wohnungsgemeinnützigkeitsgesetzes vor. Die zuständige Abgabenbehörde hat in diesem Fall nach § 35 WGG vorzugehen. Das Eigenkapital einer gemeinnützigen Bauvereinigung ist nach dem Wohnungsgemeinnützigkeitsgesetz vornehmlich (= überwiegend) für die Geschäfte im Sinne des § 7 Abs. 1 und 2 WGG einzusetzen. Die zuständige Abgabenbehörde hat daher auch zu prüfen, ob durch ein Ausnahmegeschäft oder mehrere Ausnahmegeschäfte, für das (die) Ausnahmeanträge gestellt werden, nicht eine Verletzung dieses Grundsatzes bewirkt wird.

Zur Feststellung des Überwiegens im Sinne des § 7 Abs. 2 WGG bilden je nach Einzelfall die Umsatzrelation, das eingesetzte Kapital, die Kapazitätsauslastung usw. einen tauglichen Maßstab. Für die Beurteilung sind die Verhältnisse in einem mehrjährigen (etwa 3 bis 5 Jahre) Zeitraum heranzuziehen. Dabei sind Geschäfte, die Vorbereitungshandlungen von Hauptgeschäften iSd § 7 Abs. 1 und 2 WGG darstellen, insoweit nicht den Nebengeschäften des § 7 Abs. 3 WGG zuzurechnen, als diese in den Hauptgeschäften aufgehen. Nur insoweit es letztlich nicht zu einer Umsetzung des Hauptgeschäftes kommt, sind Vorbereitungshandlungen als Nebengeschäft zu werten.

Beispiel:

Eine GBV erwirbt ein Grundstück zur Errichtung von Wohnungen. Der Erwerb von Grundstücken stellt grundsätzlich gemäß § 7 Abs. 3 Z 6 WGG ein Nebengeschäft dar. Soweit aber auf dem Grundstück tatsächlich Wohnungen gemäß § 7 Abs. 1 WGG errichtet werden, geht der Grundstückserwerb im Hauptgeschäft der Errichtung von Wohnungen auf und ist nicht als Nebengeschäft zu werten.

(Nach Rz 229 wird der Abschnitt 2.10.2.2.1a mit Rz 229a neu eingefügt:)

2.10.2.2.1a Errichtung von Einstellplätzen ( § 7 Abs. 3 Z 3 Wohnungsgemeinnützigkeitsgesetz )

229a

Die Errichtung von Einstellplätzen (Garagen) oder Abstellplätzen im eigenen oder fremden Namen stellt ein Nebengeschäft dar, soweit diese überwiegend zur Befriedigung des Bedarfs der Bewohner der von der gemeinnützigen Bauvereinigung errichteten Wohnungen dienen. Ist aber die Errichtung von Einstellplätzen im Zuge der Errichtung einer Wohnanlage gemäß § 7 Abs. 1 WGG durch Gesetz oder Verordnung vorgeschrieben, ist diese Errichtung Teil der Errichtung der Wohnanlage und stellt im Ausmaß der vorgeschriebenen Einstellplätze kein Nebengeschäft dar.

232

Der Katalog der zulässigen Nebengeschäfte umfasst auch die Verwaltung von Baulichkeiten, die im Miteigentum der verwaltenden Bauvereinigung stehen oder an denen sie eine Sanierung größeren Umfanges durchgeführt hat oder deren Errichtung aus öffentlichen Mitteln gefördert wurde. Soll die Verwaltung von Gebäuden, die die genannten Voraussetzungen nicht erfüllen, übernommen werden, bedarf dieses Geschäft der Zustimmung der Landesregierung.

237

Im Zusammenhang mit Grundstückserwerben kann es wirtschaftlich notwendig werden, Grundstücke wieder zu veräußern, wenn beispielsweise geplante Bau oder Sanierungsvorhaben nicht verwirklicht werden können. Solche Vorgänge haben dann keine steuerschädliche Auswirkung, wenn sie auf betriebsnotwendige Fälle im üblichen Rahmen ordnungsmäßiger Wohnungswirtschaft (VwGH 30.10.1996, 96/13/0049) beschränkt bleiben und Spekulationsabsicht auszuschließen ist. Vor allem muss die Spekulationsabsicht hinsichtlich der Gestaltung des Veräußerungspreises - etwa durch Preisbildung entsprechend der Vorschrift des § 13 WGG, unter Berücksichtigung der Bestimmungen des § 23 WGG - ausgeschlossen erscheinen, wobei ein allfällig erzielter Veräußerungserlös unter Berücksichtigung von auf das Grundstück getätigten Aufwendungen und der Zeitdifferenz zwischen Ankauf und Verkauf zu beurteilen ist. Dies gilt grundsätzlich auch, wenn die Veräußerung im Rahmen der Verwertung des Vermögens im Falle der Entziehung der Gemeinnützigkeit (§ 35 WGG) und Liquidation im Auftrag der zuständigen Landesregierung (§ 11 Abs. 2 WGG) erfolgt.

Werden allerdings nicht unbebaute Grundstücke sondern Gesamtbaulichkeiten (somit nicht einzelne Wohnungen) an nicht gemeinnützige Erwerber veräußert, ist von der gemeinnützigen Bauvereinigung ein nach Maßgabe des § 23 WGG angemessener Preis zu verlangen ( § 10a Abs. 2 lit. c WGG ). Ein solches Geschäft bedarf der Zustimmung der Landesregierung ( § 10a Abs. 1 lit. d WGG ).

257

Stellt die gemeinnützige Bauvereinigung vor Beginn eines begünstigungsschädlichen Geschäftes einen Ausnahmeantrag, ist wie folgt vorzugehen:

- Liegen die Voraussetzungen des § 6a Abs. 2 KStG 1988 vor, hat die zuständige Abgabenbehörde nur die Möglichkeit, einen Ausnahmebescheid zu erlassen.

- Widerspricht oder, wenn das Geschäft den Grundsätzen des Wohnungsgemeinnützigkeitsgesetzes widerspricht, hat die Abgabenbehörde einen Antrag gemäß § 35 WGG an die Landesregierung zu stellen. Die vorgesehenen Maßnahmen sind ohne unnötige Verzögerungen zu ergreifen. Eine eigenständige Abweisung des Antrages ist im Gesetz grundsätzlich nicht vorgesehen; sie kann daher formell nur nach Entziehung der Gemeinnützigkeit durch die Landesregierung erfolgen.

- Wurde der Antrag nicht rechtzeitig, dh. vor der Aufnahme des Geschäftes gestellt, ist der Antrag zurückzuweisen.

- Betrifft der Antrag ein gemäß § 7 Abs. 1 bis 3 WGG zulässiges Geschäft, ist er abzuweisen zurückzuweisen.

Der auf Grund eines Antrages nach § 6a Abs. 2 KStG 1988 ergangene Bescheid ist von der Abgabenbehörde unverzüglich dem Revisionsverband zu übermitteln ( § 7 Abs. 4c WGG ).

261

Die zuständige Abgabenbehörde ist nach § 6a Abs. 3 KStG 1988 nur im Zweifelsfall zum Erlassen eines Feststellungsbescheides verpflichtet. Ein solcher Feststellungsbescheid kann nur über Antrag einer gemeinnützigen Bauvereinigung ergehen und darf keinen über den Antrag hinausgehenden Inhalt aufweisen (VwGH 12.9.1989, 89/14/0083, 0084).

Das Erlassen eines Feststellungsbescheides von Amts wegen ist daher unzulässig. Liegt ein Zweifelsfall nicht vor, ist der Antrag abzuweisen zurückzuweisen. Unbeschadet der Antragsbedürftigkeit und der Mitwirkungspflicht des Antragstellers hat die Behörde den Sachverhalt von Amts wegen zu ermitteln (VwGH 12.9.1989, 89/14/0083, 0084).

Bei einem Zweifelsfall kann die gemeinnützige Bauvereinigung einen Antrag auf Feststellung nach § 7 Abs. 3a WGG auch bei der Landesregierung stellen. Die Abgabenbehörde ist an den Bescheid der Landesregierung gebunden.

279

§ 5 Z 12 KStG 1988 normiert eine Steuerbefreiung für entgeltliche Geselligkeitsveranstaltungen von Körperschaften öffentlichen Rechts, welche sonst als Betrieb gewerblicher Art steuerpflichtig wären. Der Anwendungsbereich des § 5 Z 12 lit. a KStG 1988 für Geselligkeitsveranstaltungen zu abgabenrechtlich begünstigten Zwecken iSd §§ 34 ff BAO ist nicht auf bestimmte Körperschaften öffentlichen Rechts eingeschränkt. Betroffen sind zB die Feuerwehrfeste (Zeltfeste), Pfarrfeste oder entsprechende Veranstaltungen einer politischen Partei (hinsichtlich Unterorganisationen siehe Rz 57 und Rz 279a). Der Anwendungsbereich des § 5 Z 12 lit. b KStG 1988 ist abweichend dazu auf Geselligkeitsveranstaltungen von politischen Parteien, die ihre Satzung beim Bundesministerium für Inneres hinterlegt haben und an Wahlen zu allgemeinen Vertretungskörpern teilnehmen, zur materiellen Förderung von Zwecken iSd § 1 PartG eingeschränkt.

(Nach Rz 279 wird Rz 279a eingefügt:)

279a

Für den gesamten Anwendungsbereich des § 5 Z 12 KStG 1988 fingiert das Gesetz nahestehende Organisationen sowie mit eigener Rechtspersönlichkeit ausgestattete Gliederungen von wahlwerbenden politischen Parteien als Körperschaften öffentlichen Rechts, wenn diesen keine abgabenrechtliche Begünstigung iSd §§ 34 ff BAO zukommt. Die Beurteilung, wann bzw. ob eine Gliederung mit eigener Rechtspersönlichkeit oder eine nahestehende Organisation einer politischen Partei gegeben ist, hat nach Maßgabe des Parteiengesetzes 2012 zu erfolgen:

- Als Gliederung mit eigener Rechtspersönlichkeit ist demnach ausschließlich eine in der Satzung - zumindest ihrem Typus nach - genannte Organisationseinheit anzusehen. Weitere Untergliederungen einer in der Satzung genannten Gliederung einer politischen Partei gelten nicht automatisch selbst als Gliederung dieser politischen Partei, sondern müssen selbst auch in der Satzung der politischen Partei genannt werden. Sind somit beispielsweise in der Satzung der Partei ausschließlich Gliederungen in den Bundesländern vorgesehen, stellen Organisationseinheiten auf Gemeindeebene selbst keine Gliederungen dieser Partei dar. Rechtlich selbständige Gliederungen, die nicht die Voraussetzungen des § 1 Abs. 4 Z 3 PartG erfüllen, fallen nicht unter § 5 Z 12 KStG 1988 .

- Eine nahestehende Organisation ist nach den Bestimmungen des Parteiengesetzes 2012 ( § 2 Z 3 PartG ) eine von der politischen Partei (einschließlich ihrer Gliederungen) getrennte Organisation mit eigener Rechtspersönlichkeit, die

- diese politische Partei unterstützt oder

- an der Willensbildung dieser politischen Partei insbesondere durch Entsendungen in Organe mitwirkt oder

- an deren Willensbildung diese politische Partei insbesondere durch Entsendungen in Organe mitwirkt,

sofern diese Art der Zusammenarbeit zwischen der politischen Partei und der Organisation entweder in deren Rechtsgrundlagen oder in den Satzungen der Partei festgelegt ist.

Der Name (die Bezeichnung) einer Körperschaft ist nach den Bestimmungen des Parteiengesetzes 2012 weder für die Einstufung als Gliederung noch für die Einstufung als nahestehende Organisation relevant.

Ob die Voraussetzungen für das Vorliegen einer Gliederung mit eigener Rechtspersönlichkeit oder einer nahestehenden Organisation vorliegen, ist von der Körperschaft dem Finanzamt nachzuweisen.

Zu rechtlich unselbstständigen Untergliederungen siehe Rz 283b.

280

Die Befreiung für entgeltliche Geselligkeitsveranstaltungen von Körperschaften öffentlichen Rechts nach § 5 Z 12 lit. a KStG 1988 ist ab der Veranlagung 2016 an die Erfüllung nachstehender Voraussetzungen geknüpft:

- Ausschließliches Vorliegen einer entgeltlichen geselligen oder gesellschaftlichen Veranstaltung,

- Höchstdauer sämtlicher Veranstaltungen im Kalenderjahr von 72 Stunden,

- nach außen hin erkennbarer Zweck der materiellen Förderung eines bestimmten gemeinnützigen, mildtätigen oder kirchlichen Zweckes im Sinne des §§ 35, 37 oder 38 BAO,

- nachweisliche Verwendung der Erträgnisse aus der Veranstaltung für gemeinnützige, mildtätige oder kirchliche Zwecke.

- Entfaltung gastgewerblicher Aktivitäten (Abgabe von Speisen und Getränken) im Zusammenhang mit derartigen Veranstaltungen an höchstens drei Tagen im Kalenderjahr.

(Nach Rz 280 wird Rz 280a eingefügt:)

280a

Die Befreiung für entgeltliche Geselligkeitsveranstaltungen von wahlwerbenden politischen Parteien, deren abgabenrechtlich nicht begünstigten Gliederungen und nahestehenden Organisationen nach § 5 Z 12 lit. b KStG 1988 ist an die Erfüllung nachstehender Voraussetzungen geknüpft:

- Erfüllung der Voraussetzungen für das Vorliegen eines kleinen Vereinsfestes (siehe VereinsR 2001 Rz 306 ),

- Höchstdauer sämtlicher Veranstaltungen im Kalenderjahr von 72 Stunden,

- Umsatzgrenze von 15.000 Euro im Kalenderjahr,

- nach außen hin erkennbarer Zweck der materiellen Förderung von Zwecken iSd § 1 PartG dieser Körperschaft (wobei eine Bekanntmachung ausreicht, dass die Erträgnisse allgemein zur Förderung parteipolitischer Zwecke verwendet werden),

- nachweisliche Verwendung der Erträgnisse aus der Veranstaltung zur materiellen Förderung von Zwecken iSd § 1 PartG dieser Körperschaft.

283

Die zeitliche Begrenzung der Veranstaltungsaktivitäten auf 72 Stunden, in denen eine gastgewerbliche Betätigung vorliegt, im Jahr und der damit verbundenen Ausgabe von Speisen und Getränken auf drei Tage im Jahr bezieht sich auf die Summe der von der betreffenden Körperschaft öffentlichen Rechts in einem Kalenderjahr durchgeführten Veranstaltungen. Das Stundenausmaß kann durch einen Bescheid der die Veranstaltung bewilligenden Behörde oder durch eine Anzeige der Veranstaltung, in der das Ausmaß der gastgewerblichen Betätigung ausdrücklich angegeben wird, bei der zuständigen Behörde nachgewiesen werden. Andernfalls ist davon auszugehen, dass die gastgewerbliche Betätigung von Beginn bis zum Ende der geselligen Veranstaltung durchgängig ist. Als Tag gilt jeweils der Kalendertag, an dem die Veranstaltung durchgeführt wird, wobei das Andauern einer grundsätzlich eintägigen Veranstaltung bis nach Mitternacht nicht bereits als volle zwei Tage zählt. Übersteigen die Aktivitäten die gesetzlichen Obergrenzen, liegt für sämtliche Veranstaltungen des Kalenderjahres ein steuerpflichtiger Betrieb gewerblicher Art vor.

Beispiele:

1. Ein Fest mit Gastronomie dauert von Freitag, 19.00 Uhr bis Sonntag, 23.45 Uhr. Da die Veranstaltung drei Tage gedauert hat, kann die Körperschaft noch einen Tag für eine gesellige Veranstaltung (ohne Gastronomie) durchführen, ohne dass ein steuerpflichtiger Betrieb gewerblicher Art entsteht.

2. Ein Fest mit Gastronomie dauert von Samstag, 20.00 Uhr bis Sonntag, 1 Uhr früh. Die Veranstaltung zählt nur als ein Tag.

(Nach Rz 283 werden Rz 283a und 283b eingefügt:)

283a

Zur Vorbeugung von Wettbewerbsverzerrungen beträgt die Umsatzgrenze aus geselligen Veranstaltungen von politischen Parteien 15.000 Euro im Kalenderjahr. Zu gemeinsam durchgeführten Veranstaltungen siehe Rz 285a.

283b

Sowohl die Gesamtdauer von 72 Stunden als auch die Umsatzgrenze in Höhe von 15.000 Euro einer geselligen Veranstaltung können für jede kleinste territoriale Gliederung ohne eigene Rechtspersönlichkeit in Anspruch genommen werden. Dies gilt auch für rechtlich unselbständige territoriale Gliederungen politischer Parteien mit eigener Rechtspersönlichkeit sowie für nicht gemeinnützige, nahestehende Organisationen im Sinne des § 2 Z 3 Parteiengesetz 2012 (Ortsgruppen). Rechtlich unselbständige Gliederungen nach inhaltlichen Gesichtspunkten stellen keine territorialen Gliederungen dar und können daher die Steuerbegünstigungen des § 5 Z 12 KStG 1988 nicht gesondert in Anspruch nehmen. Die kleinste territoriale Gliederung umfasst die Katastralgemeinde.

(Nach Rz 284 wird Rz 284a eingefügt:)

284a

Eine materielle Förderung von Zwecken im Sinne des § 1 PartG bezieht sich in erster Linie auf Aufwendungen, die auf die Beeinflussung der staatlichen Willensbildung abzielen. Eine materielle Förderung dieser Zwecke findet daher dann statt, wenn die Mittel beispielsweise für die Wahlwerbung oder für Informationen über die politischen Tätigkeiten der die Veranstaltung abhaltenden Partei verwendet werden (zB Plakatwerbungen, Aussendungen über politische Vorhaben, Werbegeschenke der Parteien im Zuge eines Wahlkampfes, Informationsbroschüren über die politische Tätigkeit usw.). Die Begünstigung kann auch in Jahren in Anspruch genommen werden, in denen keine Wahlen stattfinden.

Keine Förderung von Zwecken iSd Parteiengesetzes 2012 liegt insbesondere vor, wenn damit lediglich parteiinterne Eigeninteressen wie gemeinsame Ausflüge, Konsumation in Gaststätten oder Zuwendungen für Mitarbeiter finanziert werden.

Darüber hinaus ist erforderlich, dass die Verwendung der Erträge zur materiellen Förderung von Zwecken iSd § 1 PartG für die jeweilige Organisation dem Grunde nach überhaupt möglich ist. Wird eine derartige Organisation selbst nicht politisch tätig (zB Teilnahme an Wahlen), können die Erträge nicht zur Förderung ihrer politischen Zwecke iSd § 1 PartG (zB Plakate, Informationsbroschüren) verwendet werden, sodass eine Anwendung des § 5 Z 12 lit. b KStG 1988 ausscheidet. Es ist allerdings davon auszugehen, dass rechtlich selbständige Teilorganisationen (also die Senioren-, Jugend-, ArbeitnehmerInnen-, Wirtschafts-, Frauen- und Bauernorganisationen der jeweiligen Partei) von politischen wahlwerbenden Parteien, selbst wenn sie eine eigene Rechtspersönlichkeit haben, an Wahlkämpfen aktiv teilnehmen und in diesem Zusammenhang als Einheit mit der politischen Partei gesehen werden können. Schüler- und Studentenorganisationen, die Gliederungen oder nahestehende Organisationen politischer Parteien sind und selbst bei Wahlen antreten, können ebenfalls die Begünstigung des § 5 Z 12 lit. b KStG 1988 in Anspruch nehmen.

(Nach Rz 285 wird Rz 285a eingefügt:)

285a

Die Durchführung einer geselligen oder gesellschaftlichen Veranstaltung im Sinne des § 5 Z 12 KStG 1988 ist auch durch eine Mehrzahl von Körperschaften öffentlichen Rechts zulässig. Ebenfalls zulässig ist eine "übergreifende" gemeinsame Veranstaltung von Organisationen, die entweder in den Regelungsbereich des § 5 Z 12 KStG 1988 oder des § 45 Abs. 1a BAO fallen (vgl. auch VereinsR 2001 Rz 306 ). Das Vorliegen der jeweils anzuwendenden Voraussetzungen nach § 5 Z 12 KStG 1988 oder § 45 Abs. 1a BAO ist dabei auf Ebene der jeweiligen Körperschaft zu prüfen. Dabei ist betreffend der zeitlichen Begrenzung von 72 Stunden für jeden Beteiligten die gesamte Stundenanzahl der geselligen oder gesellschaftlichen Veranstaltung zu berücksichtigen. Die für gesellige oder gesellschaftliche Veranstaltungen nach § 5 Z 12 lit. b KStG 1988 beachtliche Umsatzgrenze iHv 15.000 Euro kann dabei von jeder Körperschaft ungeteilt ausgeschöpft werden. Eine entsprechende Umsatzaufteilungsregelung ist dabei anhand der tatsächlichen Verhältnisse glaubhaft zu machen. Andernfalls wird ein Umsatzverhältnis zu gleichen Teilen angenommen.

Beispiel:

Eine Ortsgruppe einer wahlwerbenden Partei veranstaltet gemeinsam mit einer Pfarre eine gesellige Veranstaltung, wobei die Partei die daraus erzielten Erträge für politische Zwecke verwenden möchte.

Eine Pfarre kann jedoch lediglich die Befreiungsbestimmung des § 5 Z 12 lit. a KStG 1988 in Anspruch nehmen. Die Veranstaltung muss daher nach außen erkennbar zur materiellen Förderung eines nach den §§ 34 ff BAO begünstigten Zweckes (zB kirchliche Zwecke) dienen und die erwirtschafteten Erträge müssen auch nachweislich diesem Zweck zufließen. Verwendet die Partei die Erträge, die sie aus der Veranstaltung erzielt, nicht für dieselben begünstigten Zwecke, sondern will sie diese für Zwecke im Sinne des PartG verwenden, muss dies entsprechend nach außen hin kenntlich gemacht werden, um die steuerliche Begünstigung der Pfarre nicht zu gefährden.

(Die Abschnitte 2.14.1 bis 2.14.5 und die Rz 292 bis 347 entfallen [bleiben frei]):

2.14.1 Allgemeines

291

Mit dem Mittelstandsfinanzierungsgesellschaften-Gesetz 2017 (MiFiG-Gesetz 2017), BGBl. I Nr. 106/2017, wurde ein neues Regime für Mittelstandsfinanzierungsgesellschaften geschaffen, das sich im Grundsatz am ausgelaufenen Regime für Mittelstandsfinanzierungsgesellschaften orientiert. Dieses wurde ursprünglich mit dem StRefG 1993, BGBl. Nr. 818/1993, in § 6b KStG 1988 eingeführt und in weiterer Folge durch § 6b KStG 1988 idF MiFiGG 2007, BGBl. I Nr. 100/2007, abgelöst. Die Ausgestaltung der neuen Regelungen für Mittelstandsfinanzierungsgesellschaften orientiert sich an den aktuellen beihilfenrechtlichen Vorgaben der Europäischen Kommission zu Risikokapitalbeihilfen (die Allgemeine Gruppenfreistellungsverordnung 2014 - AGVO 2014, ergänzt um die Leitlinien für staatliche Beihilfen zur Förderung von Risikofinanzierungen, ABl. Nr. C 19 vom 22.01.2014 S. 4 , Leitlinien 2014). Da das MiFiG-Gesetz 2017 als Rechtsgrundlage für Risikokapitalbeihilfen der EU-beihilferechtlichen Mitteilungspflicht an die Europäische Kommission unterliegt (Notifizierungspflicht), tritt es jedoch erst nach EU-beihilferechtlicher Nichtuntersagung der mitteilungspflichtigen Regelungen durch die Europäische Kommission in Kraft. Zu diesem Zeitpunkt werden sodann auch Ergänzungen in die KStR 2013 aufgenommen.

Die Mittelstandsfinanzierungsgesellschaften stellen eine Form der steuerbegünstigten Beteiligungsfinanzierung dar, die in erster Linie jene Unternehmen mit Kapital versorgen soll, die von der Kapitalaufbringung im Weg der Börse praktisch ausgeschlossen sind.

Die Ausschüttungen der Mittelstandsfinanzierungsgesellschaft an ihre Gesellschafter (Aktionäre und Substanzgenussberechtigte) sind bei natürlichen Personen von der Einkommensteuer (Abgeltungssteuer) nach Maßgabe des § 27 EStG 1988 im Wege der Steuererstattung bis zu einem Beteiligungsnennwert von 25.000 Euro freigestellt, bei Körperschaften fallen sie unter die Beteiligungsertragsbefreiung des § 10 KStG 1988.

Daneben besteht gemäß Art. XXVII des Steuerreformgesetzes 1993, BGBl. Nr. 818/1993 eine Sonderregelung für die Verkehrsteuern in der Form, dass einerseits die Ausgabe von Aktien und Genussrechten durch die Mittelstandsfinanzierungsgesellschaft selbst von der Gesellschaftssteuer befreit ist und andererseits der Erwerb von Beteiligungen im Finanzierungsbereich durch die Gesellschaft von den Stempel- und Rechtsgebühren und der Kapitalverkehrsteuer befreit sind.

Mit dem Mittelstandsfinanzierungsgesellschaften-Gesetz 2007 (MiFiG-Gesetz 2007), BGBl. I Nr. 100/2007 wurden die für Mittelstandsfinanzierungsgesellschaften geltenden Voraussetzungen sowie Umfang und Dauer der Befreiung von der Körperschaftsteuer an die Leitlinien der Gemeinschaft für staatliche Beihilfen zur Förderung von Risikokapitalinvestitionen in kleine und mittlere Unternehmen, ABl. Nr. C 194 vom 18.08.2006, angepasst. Für bereits bestehende Mittelstandsfinanzierungsgesellschaften wurden aus Vertrauensschutzgründen Übergangsvorschriften geschaffen. Die Voraussetzungen für Mittelstandsfinanzierungsgesellschaften sowie der Umfang der körperschaftsteuerlichen Befreiung hängen daher davon ab, ob die Mittelstandsfinanzierungsgesellschaft bis zum 31.12.2007 ins Firmenbuch eingetragen wurde oder danach. Die zu § 6b KStG 1988 idF BGBl. Nr. 818/1993 ergangene Verordnung des Bundesministers für Finanzen vom 3.6.1994, BGBl. Nr. 554/1994 idF BGBl. II Nr. 129/2002 ist für Mittelstandsfinanzierungsgesellschaften, die bis zum 31.12.2007 gegründet wurden, weiterhin anzuwenden; für nach dem 31.12.2007 gegründete Mittelstandsfinanzierungsgesellschaften kommt eine der VO entsprechende Auslegung nur in Frage, soweit in den KStR 2013 darauf hingewiesen wird.

In der Folge sollen zunächst die für nach dem 31.12.2007 gegründeten Mittelstandsfinanzierungsgesellschaften geltenden Regelungen dargestellt werden (Rz 292 bis Rz 309). Im Anschluss werden die für bis zum 31.12.2007 gegründeten Mittelstandsfinanzierungsgesellschaften relevanten Regelungen (Rz 310 bis Rz 335) und abschließend die bestehenden Übertrittsmöglichkeiten (Rz 336 und Rz 337) dargestellt. Die gemeinsamen Regelungen hinsichtlich Nachweis der Voraussetzungen, Zusatzbesteuerung, Liquidation und Nachversteuerung bilden den Abschluss (Rz 338 bis Rz 347).

Randzahlen 292 bis 347: entfallen

350

Nicht als Teil des Einkommens einer Körperschaft zu erfassen sind daher alle Einnahmen bzw. Vermögensveränderungen, die nicht unter eine der Einkunftsarten des § 2 Abs. 3 EStG 1988 fallen (siehe Rz 1313 bis 1315). Dazu gehören auch Vermögensvermehrungen auf Grund von Einlagen auf gesellschaftsrechtlicher Grundlage, Vermögensverminderungen durch eine Einlagenrückzahlung auf Grund einer ordentlichen Kapitalherabsetzung und Buchgewinne auf Grund einer nominellen Kapitalherabsetzung und Personensteuervergütungen.

Nicht als Teil des Einkommens einer Körperschaft zu erfassen sind auch Vermögensveränderungen, die mit Wirtschaftsgütern im Zusammenhang stehen, die nicht zum steuerlichen Betriebsvermögen der Körperschaft gehören (VwGH 20.6.2000, 98/15/0169, 98/15/0170).

353

Auf Grund des in § 7 Abs. 2 KStG 1988 verankerten Welteinkommensprinzips sind ausländische Einkünfte einer unbeschränkt steuerpflichtigen Körperschaft grundsätzlich in die Einkommensermittlung miteinzubeziehen. Der Vermeidung von Mehrfachbesteuerungen solcher Einkünfte dienen einerseits Maßnahmen gemäß § 48 BAO , die Verordnung betreffend die Vermeidung von Doppelbesteuerungen aufgrund von § 48 BAO oder die Anwendung von DBA. Gemäß der Verordnung zu § 48 BAO kann das BMF diese sind ausländische Einkünfte ganz oder teilweise entweder aus der inländischen Besteuerungsgrundlage auszuscheiden oder anordnen, dass die darauf entfallende ausländische Steuer auf die inländische ganz oder teilweise ange zurechnet n wird.

355