Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | nicht einkommensteuerbare Dissertations- bzw. Diplomarbeitsstipendien, Kostenersätze, Ausbildungszuschuss, Reisekosten, Materialkosten, Auslagenersätze, Betriebsausgaben, Höchststudienbeihilfe für Selbsterhalter, Beihilfen aus öffentlichen Mitteln, Schweizerische Mutterschaftsentschädigung, inländisches Wochengeld, Schweizer Arbeitgeber, Berechnung künftiger Renten, Liechtensteinisches Gesetz, Nettobezug, Beschränkung der Arbeitnehmerfreizügigkeit, Bruttolohn, Beschäftigungsverbot, Steuerbefreiung für Sportler, Ausübung, Förderung, Sportler, Schiedsrichter, Sportbetreuer, Trainer, Masseure, Steuerfreiheit, Aufwandsentschädigungen, Reisevergütungen, Tages- oder Nächtigungsgelder, Neuregelung, vereinbartes Fixum, Aufzeichnung der Einsatztage, Gemeinnützigkeit eines Vereins, Privatnutzung arbeitgebereigenen KFZ-Abstell- oder Garagenplatzes, Parkraumbewirtschaftung, Sachbezugswert, Sachbezugshinzurechnung, gebührenpflichtige Parkzone, flächendeckende Parkraumbewirtschaftung, Konventionalstrafe als Werbungskosten, Selbstkündigung, Konkurrenzklausel, einbehaltene SV-Beiträge als Pflichtbeiträge, ein Siebentel der rückgezahlten Beiträge, sonstiger Bezug, Kaufkraftunterschied bei Auslandsreisen, Auslandsdiäten, unterschiedliche Tagesgeldsätze, Verpflegungsaufwendungen, Kaufkraft-Ausgleichszulage, Verpflegungsmehraufwand, Auslandstagessatz, Differenz-Verpflegungsmehraufwand, Vertreterpauschale, Außendienst, Innendienst mehr als die Hälfte, Akquisition, Kinderbetreuungskosten, Kinderbetreuungseinrichtungen, Betreuungskosten, Abzugsfähigkeit, Außenprüfung, Lohnabgaben, Nachtdienstärzte, OP-Aushilfen, Fremdleistungen zur Nachversteuerung, Werkvertrag, Einkünfte, Pflichtveranlagungstatbestand, Lohnzettel, Betriebsstättenfinanzamt, GPLA, Pflichtveranlagung, Haftungsbescheid, rückwirkendes Ereignis, pauschale Lohnsteuernachforderung, Vortragende bei AMS Partnerunternehmen, private Auftragnehmer, Weisungsgebundenheit, Selbständige im Werkvertrag, freie Dienstnehmer, Wettbewerbsverzerrung, Einkünfte aus nsA, Studien-, Lehr- oder Stundenpläne, Zurechnung von Einkünften an Fachhochschulvortragende, hauptberufliche Referenten, nebenberufliche Referenten, Vertretungsrecht, Gastvortragende, Abgeltung eines laufenden Bezuges, sonstige Bezüge, Jahressechstel, Provisionen monatlich, Akontierungen, Behandlung von Gleitzeitsalden, Überstundenbegriff, Arbeitszeitgesetz, Kollektivvertrag, Gleitzeitvereinbarung, Gleitzeitperiode, Aufrollung, Guthaben, Flugzulage für das fliegende Personal, pauschale Flugzulage, Gefahrenzulage, Auszahlung von Zulagen und Zuschlägen, Überstundenentlohnung, arbeitsrechtliche Vorschrift, an Fachhochschulen als Vortragende tätig, nichtselbständige Einkünfte, beschränkt steuerpflichtig |

Verweise: | VwGH 01.03.2007, 2005/15/0166 |

Nicht einkommensteuerbare Dissertations- bzw. Diplomarbeitsstipendien und Kostenersätze (§ 3 Abs. 1 Z 3 lit. c EStG 1988, LStR 2002 Rz 33)

Eine Universität gewährt Studenten unter bestimmten Voraussetzungen Stipendien, die teilweise als Ausbildungszuschuss und zu einem weiteren Teil als Kostenersätze für Reisekosten, Materialkosten und dergleichen zu verstehen sind. Dabei wird der Jahresbetrag von 7.272 Euro insgesamt überschritten.

Die Universität steht in diesem Zusammenhang auf dem Standpunkt, dass insbesondere bei technischen und naturwissenschaftlichen Arbeiten höhere Aufwendungen anfallen als dies in anderen Studienrichtungen der Fall ist.

Es wird an das Finanzamt das Begehren herangetragen, LStR 2002 Rz 33 letzter Teilstrich dahingehend auszulegen, dass zusätzlich zu den dort genannten Höchstgrenzen die gewährten Kostenersätze als nicht steuerbar behandelt werden. Nach Ansicht der Universität sollte dies deshalb möglich sein, weil ja - unter Annahme der Steuerbarkeit - Auslagenersätze von Arbeitnehmern ohnehin unter § 26 Z 2 EStG 1988 fallen bzw. bei Selbständigen durch Betriebsausgaben in identer Höhe aufgehoben würden.

Die übrigen Voraussetzungen (LStR 2002 Rz 33 erster und zweiter Teilstrich) sind unbestritten erfüllt.

1. Ist die Höchststudienbeihilfe für Selbsterhalter nach dem Studienförderungsgesetz 1992 (StudFG) mit den in § 27 Abs. 1 StudFG erwähnten 7.272 Euro zu begrenzen oder kann der nach § 30 Abs. 5 StudFG vorgesehene Erhöhungszuschlag von rund 12% mitberücksichtigt werden, sodass Ausbildungszuschüsse bis zu derzeit 8.148 Euro außerhalb der Einkunftsarten zufließen?

2. Erlaubt die Richtlinie über die unter LStR 2002 Rz 33 durch Rechtsverweis normierten Beträgen hinaus Aufwandersätze als nicht steuerbar zu behandeln?

Gemäß § 3 Abs. 1 Z 3 lit. c EStG 1988 sind Beihilfen aus öffentlichen Mitteln steuerfrei, wenn es sich um Mittel zur Abgeltung von Aufwendungen oder Ausgaben handelt.

Werden von den Studierenden alle tatsächlichen Aufwendungen (für Wissenschaft und Forschung) nachgewiesen, kann die Universität diese unbegrenzt steuerfrei ersetzen.

Soweit keine oder nur zum Teil Aufwendungen (für Wissenschaft und Forschung) vom Studierenden nachgewiesen werden, können von der Universität max. 7.272 Euro (Höchststudienbeihilfe für Selbsterhalter gemäß ( § 27 StudFG ) nicht steuerbar gezahlt werden. LStR 2002 Rz 33 geht davon aus, dass es sich bei diesen Stipendien um Aufwendungen ohne Nachweis handelt.

Daneben können auch Beihilfen nach dem Studienförderungsgesetz 1992 bzw. Beihilfen nach dem Schülerbeihilfengesetz 1983 ( § 3 Abs. 1 Z 3 lit. e EStG 1988 ) steuerfrei bezogen werden (das heißt die Begünstigungen nach § 3 Abs. 1 Z 3 lit. c und lit. e EStG 1988 können nebeneinander angewandt werden).

Schweizerische Mutterschaftsentschädigung mit inländischem Wochengeld vergleichbar? (§ 3 Abs. 1 Z 4 lit. a EStG 1988)

Eine in Österreich ansässige Arbeitnehmerin erhält von ihrem Schweizer Arbeitgeber im Lohnausweis offen ausgewiesenes Mutterschaftsgeld ausbezahlt. Diese seit 2005 gesetzlich verankerte "Mutterschaftsentschädigung" wird für max. 98 Tage ab der Geburt als Taggeld ausbezahlt und beträgt 80% des vor der Niederkunft erzielten durchschnittlichen Erwerbseinkommens, höchstens aber 196 SFR pro Tag (Stand 2010). Die Geltendmachung erfolgt via Arbeitgeber, der für diese anstelle des Lohnes ausbezahlte Mutterschaftsentschädigung auch Pflichtbeiträge (Alters-, Hinterbliebenen- und Invalidenvorsorge [AHV/IV] und Arbeitslosenversicherungsbeiträge) einzubehalten hat. Es ist somit auch für die Berechnung künftiger Renten zu berücksichtigen.

Ist diese Mutterschaftsentschädigung steuerfrei iSd § 3 Abs. 1 Z 4 lit. a EStG 1988?

Gemäß LStR 2002 Rz 41 sind auch ausländische Leistungen, die dem österreichischen Wochengeld vergleichbar sind und nach dem Nettoarbeitsverdienst bemessen werden, steuerfrei.

Dieser Aussage liegt das Erkenntnis des VwGH vom 01.03.2007, 2005/15/0166 , zu Grunde, in dem dieser zur Frage, ob Leistungen gemäß Art. 15 des Liechtensteinischen Gesetzes über die Krankenversicherung dem in § 3 Abs. 1 Z 4 lit. a EStG 1988 genannten Wochengeld vergleichbar sind, Stellung nahm. In dieser Entscheidung führte der VwGH unter Verweis auf das Erkenntnis des VfGH vom 12.12.1998, G 198/98 , aus, dass für das Wochengeld nach § 162 ASVG bedeutsam sei, dass es das EStG 1988 von der grundsätzlichen Einkommensteuerpflicht von Einkommensersätzen nur deshalb ausnehme, weil es schon als "Nettobezug" bemessen sei. Er beanstandete, der UFS habe unterlassen, zu prüfen, ob sich die in Rede stehenden Bezüge, welche die Beschwerdeführerin von ihrem liechtensteinischen Arbeitgeber erhalten habe, dem § 162 Abs. 3 ASVG vergleichbar nach ihrem früheren Nettoarbeitsverdienst bemessen hätten und ob sich solcherart aus der Besteuerung der Bezüge ein Nachteil im Verhältnis zur Steuerfreiheit des bereits nach dem Nettoarbeitsverdienst bemessenen österreichischen Wochengeldes ergeben habe. Würden sich die vom liechtensteinischen Arbeitgeber geleisteten Bezüge nach dem bisherigen Bruttoarbeitslohn bemessen, läge eine Vergleichbarkeit mit den Lohnfortzahlungen durch österreichische Arbeitgeber, wie etwa im Bereich des öffentlichen Dienstes, vor, welche nach dem EStG 1988 auch für den Zeitraum der Beschäftigungsverbote wegen einer Schwangerschaft nicht steuerbefreit seien. Soweit eine Vergleichbarkeit der in Rede stehenden Leistung aus Liechtenstein mit dem österreichischen Wochengeld ( § 162 ASVG ), welches nach § 3 Abs. 1 Z 4 lit. a EStG 1988 von der Steuer befreit sei, gegeben wäre, läge in der Besteuerung der aus Liechtenstein bezogenen Leistung eine Beschränkung der Arbeitnehmerfreizügigkeit.

Im fortgesetzten Verfahren kam der UFS ( RV/0217-F/07 vom 30.04.2007) zum Ergebnis, dass die liechtensteinische Transferleistung aus Anlass einer Mutterschaft auf Basis des AHV-pflichtigen Lohnes, somit eines Bruttolohnes, bemessen wird. Diese Leistung sei daher nicht mit dem inländischen Wochengeld sondern mit jener Geldleistung (Lohnfortzahlung) zu vergleichen, die eine Beamtin in Österreich für den Zeitraum des Beschäftigungsverbotes wegen einer Schwangerschaft erhalte, welche nach dem EStG 1988 nicht steuerbefreit sei.

Auch die Schweizerische Mutterschaftsentschädigung bemisst sich nach dem durchschnittlichen Erwerbseinkommen; diese Entschädigung unterliegt nach Art. 23 lit. a des Bundesgesetzes über die direkte Bundessteuer ("alle anderen Einkünfte, die an die Stelle des Einkommens aus Erwerbstätigkeit treten") bzw. Art. 7 Abs. 1 des Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone und Gemeinden der Steuerpflicht. Für Personen ohne steuerrechtlichen Wohnsitz oder Aufenthalt finden sich die Regelungen in Art. 35 StHG und Art. 91 DBG.

Es steht somit eindeutig fest, dass es sich bei der Schweizerischen Mutterschaftsentschädigung um einen Bruttolohn handelt, der mit dem österreichischen Wochengeld nicht vergleichbar ist. Die Steuerbefreiung des § 3 Abs. 1 Z 4 lit. a EStG 1988 kommt daher nicht zur Anwendung.

Steuerbefreiung für Sportler (§ 3 Abs. 1 Z 16c EStG 1988)

Ein Sportler hat einen fixen Bezug vereinbart. Diesen Betrag erhält er 14 mal ausbezahlt. Von Spesenabgeltung ist im Vertrag nichts vereinbart.

Kann er die gemäß § 3 Abs. 1 Z 16c EStG 1988 steuerfreien Beträge herausrechnen?

Laut § 3 Abs. 1 Z 16c EStG 1988 sind pauschale Reiseaufwandsentschädigungen steuerfrei, wenn sie von begünstigten Rechtsträgern im Sinne der §§ 34 ff BAO , deren satzungsgemäßer Zweck die Ausübung oder Förderung des Körpersportes ist, an Sportler, Schiedsrichter und Sportbetreuer (zB Trainer, Masseure) gewährt werden, in Höhe von bis zu 60 Euro pro Einsatztag, höchstens aber 540 Euro pro Kalendermonat der Tätigkeit. Die Steuerfreiheit steht nur zu, wenn beim Steuerabzug vom Arbeitslohn neben den pauschalen Aufwandsentschädigungen keine Reisevergütungen, Tages- oder Nächtigungsgelder gemäß § 26 Z 4 EStG 1988 oder Reiseaufwandsentschädigungen gemäß § 3 Abs. 1 Z 16b EStG 1988 steuerfrei ausgezahlt werden.

In den erläuternden Bemerkungen zum Budgetbegleitgesetz 2009 ist im Zusammenhang mit dem § 3 Abs. 1 Z 16c EStG 1988 Folgendes vermerkt:

Die Neuregelung soll eine einfache und klare Rechtsgrundlage für gemeinnützige Sportvereine schaffen, wonach Kostenersätze (pauschale Reisekostenentschädigungen) für die mit der sportlichen Tätigkeit zusammenhängenden Aufwendungen von Sportlern, Schiedsrichtern und Sportbetreuern (zB Trainer, Masseure) bis zu einer Höhe von 30 Euro (60 Euro seit 2010) pro Tag bzw. maximal 540 Euro pro Kalendermonat der sportlichen Tätigkeit steuer- und sozialversicherungsfrei ausgezahlt werden können.

Ziel der Neuregelung war es, Kostenersätze, die als maximale Pauschalbeträge im Gesetz definiert sind, steuerfrei auszubezahlen.

Beträge aus einem vereinbarten Fixum steuerfrei herauszurechnen und auszubezahlen ist daher nicht möglich.

Der Nachweis, dass pauschale Aufwandsentschädigungen ausbezahlt wurden, muss mittels Abrechnung sowie Aufzeichnung der Einsatztage dokumentiert werden. Werden unabhängig von den Einsatztagen (monatliche) Entgelte in gleicher Höhe ausbezahlt, ist dies ein Indiz, dass keine pauschalen Aufwandsentschädigungen vorliegen.

Steuerbefreiung für Sportler (§ 3 Abs. 1 Z 16c EStG 1988)

Einem Sportler wurden gemäß § 3 Abs. 1 Z 16c EStG 1988 pauschale Reiseaufwandsentschädigungen steuerfrei belassen. Jahre später wird dem Verein die Gemeinnützigkeit aberkannt.

Sind im Zuge dieses Verfahrens die Lohnzettel zu berichtigen?

§ 34 BAO normiert, unter welchen Voraussetzungen die Gemeinnützigkeit eines Vereines vorliegt. Die BAO kennt aber keine (bescheidmäßige) Zuerkennung oder Aberkennung der Gemeinnützigkeit eines Vereins.

Meist wird im Zuge einer Außenprüfung bzw. GPLA festgestellt, ob die Gemeinnützigkeit eines Vereines vorliegt oder nicht. Sind die Voraussetzungen für eine Gemeinnützigkeit nicht oder nicht mehr gegeben, wird der Verein ohne steuerrechtliche Begünstigungen, also wie jede andere Körperschaft behandelt.

Wird beispielsweise im Zuge einer GPLA im Jahr 2012 für die Jahre 2009-2011 festgestellt, dass die Gemeinnützigkeit des Vereins im Jahr 2009 vorgelegen ist, im Jahr 2010 und 2011 aber nicht mehr, so sind die Lohnzettel für die Jahre 2010 und 2011 zu korrigieren bzw. sind Lohnzettel auszustellen und es hat eine Nachverrechnung der Lohnsteuer zu erfolgen, da für diese Jahre die Voraussetzungen für die Begünstigung nach § 3 Abs. 1 Z 16c EStG 1988 nicht vorgelegen sind.

Allfällige Werbungskosten des Sportlers muss dieser im Rahmen der Veranlagung geltend machen.

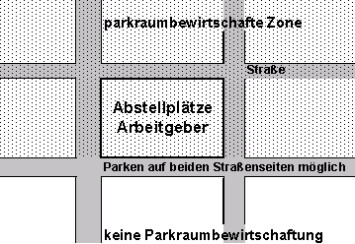

Privatnutzung eines arbeitgebereigenen KFZ-Abstell- oder Garagenplatzes (§ 15 EStG 1988, LStR 2002 Rz 197 ff)

In Klagenfurt ist grundsätzlich von einer flächendeckenden Parkraumbewirtschaftung auszugehen (LStR 2002 Rz 199 und LStR 2002 Rz 200).

1) Die Abstellplätze einiger größerer Arbeitgeber liegen am Rand der gebührenpflichtigen Parkzone, und zwar so, dass das Abstellgelände zumindest auf einer Seite von einem Straßenzug begrenzt wird, die nicht mehr zur gebührenpflichtigen Parkzone gehört.

Die LStR 2002 Rz 201 führt ua. aus: "... ist ein Sachbezugswert für einen Abstellplatz am Rande der gebührenpflichtigen Parkzone dann anzusetzen, wenn die das Gelände (die Liegenschaft) umschließenden Straßen auf der an die Liegenschaft angrenzenden Straßenseite der Parkraumbewirtschaftung unterliegen."

Weiters: "Wird die Liegenschaft am Rand einer gebührenpflichtigen Parkzone einerseits durch Straßen begrenzt, die der Parkraumbewirtschaftung unterliegen, andererseits durch Grundstücke, auf denen ein Abstellen von Kfz nicht zulässig bzw. nicht möglich ist....., ist ebenfalls ein Sachbezugswert anzurechnen."

2) Die Abstellplätze einiger größerer Arbeitgeber liegen innerhalb der parkraumbewirtschafteten Zone, wobei auf einer Seite auf einzelnen angrenzenden Straßenabschnitten bzw. einzelnen Parkplätzen das kostenlose Parken möglich ist.

1) Kann eine Sachbezugshinzurechnung unterbleiben, sobald ein Teil des Parkplatzgeländes an eine Straße grenzt, die nicht mehr in der gebührenpflichtigen Zone liegt?

2) Kann eine Sachbezugshinzurechnung unterbleiben, wenn innerhalb der parkplatzbewirtschafteten Zone an einzelnen Parkplätzen das Parken kostenlos möglich ist?

1) Für einen Abstellplatz am Rande einer gebührenpflichtigen Parkzone ist kein Sachbezugswert anzusetzen, wenn ein gesamter Straßenzug der angrenzenden Straßen, die das Gelände (die Liegenschaft) umschließen, keiner Parkraumbewirtschaftung unterliegt und auf dieser Straße auch das Abstellen von Kraftfahrzeugen zulässig und möglich ist.

2) Liegt der Abstellplatz des Arbeitgebers innerhalb einer flächendeckenden parkraumbewirtschafteten Zone und ist nur auf einzelnen angrenzenden Straßenabschnitten bzw. auf einzelnen Parkplätzen das kostenlose Parken möglich, ändert dies nichts am Charakter einer flächendeckenden Parkraumbewirtschaftung und es ist ein Sachbezug anzusetzen (vgl. LStR 2002 Rz 198 ).

Konventionalstrafe als Werbungskosten (§ 16 EStG 1988)

Das Dienstverhältnis mit einer Fensterfirma wurde vom Arbeitnehmer durch Selbstkündigung aufgelöst. Der damalige Dienstvertrag beinhaltete eine Konkurrenzklausel, die es dem Arbeitnehmer untersagte, innerhalb eines Jahres nach Selbstkündigung wieder in der Fensterbranche tätig zu werden. Bei Verstoß ist eine Konventionalstrafe in Höhe von 27.555,66 Euro zu bezahlen.

Da der Arbeitnehmer ein neues Dienstverhältnis mit einer anderen Fensterfirma einging, wurde er von seinem früheren Arbeitgeber auf die Zahlung der im Dienstvertrag vereinbarten Konventionalstrafe geklagt. Das Verfahren endete mit einem beim Arbeits- und Sozialgericht geschlossenen Vergleich, in dem der Arbeitnehmer einer Zahlung in Höhe von 13.402,82 Euro zustimmte.

Der Arbeitnehmer begründet die Abzugsfähigkeit der Konventionalstrafe als Werbungskosten damit, dass er bereits seit 1990 durchgehend in der Fensterbranche tätig sei und sich, um den Erhalt seiner Einkunftsquelle zu sichern, gezwungen sah, wieder eine Anstellung in der Fensterbranche anzunehmen. Es sei ihm nicht möglich, eine branchenfremde Anstellung mit auch nur annähernd vergleichbaren Verdienstmöglichkeiten zu finden.

Stellen diese Aufwendungen Werbungskosten dar?

Hat ein Arbeitnehmer mit seinem Arbeitgeber eine Konkurrenzklausel iSd §§ 36 und 37 AngG bzw. § 2c AVRAG vereinbart und für den Fall des Zuwiderhandelns gegen diese Konkurrenzklausel die Zahlung einer Konventionalstrafe versprochen, ist diese Zahlung beruflich veranlasst und dient der Erwerbung, Sicherung und Erhaltung von Einnahmen. Die Zahlung zur Erfüllung der Vertragsstrafe (Konventionalstrafe) ist daher als Werbungskosten zu berücksichtigen (siehe dazu das Urteil BFH 22.06.2006, VI R 5/03 ). Auch damit in Zusammenhang stehende Prozesskosten stellen Werbungskosten dar (vgl. LStR 2002 Rz 385 ).

Zu viel einbehaltene SV-Beiträge als Pflichtbeiträge (§ 16 Abs. 1 Z 4 EStG 1988, § 62 EStG 1988)

Vom Arbeitgeber einbehaltene Pflichtbeiträge im Sinne des § 16 Abs. 1 Z 4 EStG 1988 sind vor Anwendung des Lohnsteuertarifes vom Arbeitslohn abzuziehen. Ein Arbeitgeber verrechnet irrtümlich zuviel Sozialversicherungsbeiträge (zB keine Rückverrechnung der AN-AlV-Beiträge, obwohl die Bezüge geringer als 1.155,00 Euro waren).

Sind diese zuviel verrechneten Beiträge trotzdem als Pflichtbeiträge anzuerkennen?

Wird dem Arbeitnehmer irrtümlich zuviel an Sozialversicherungsbeiträgen abgezogen, sind auch die zu Unrecht abgezogenen Beiträge als Pflichtbeiträge anzuerkennen, da der Arbeitnehmer den Abzug dieser Beiträge nicht freiwillig auf sich genommen hat. Wird der Fehler noch im laufenden Jahr entdeckt, ist er durch Aufrollung zu berichtigen.

Bei späterer Kenntnis der Fehlerhaftigkeit des Abzugs liegt im Zeitpunkt der Berichtigung ein steuerpflichtiger Zufluss von Arbeitslohn vor. Da in diesem Fall keine Aufrollung zulässig ist, ist für die geleistete Rückzahlung (auch wenn diese mehrere Jahre betrifft) ein einheitlicher Lohnzettel gemäß § 69 Abs. 5 EStG 1988 (bei elektronischer Übermittlung Art des Lohnzettels = 5) auszustellen und an das Finanzamt der Betriebsstätte zu übermitteln. In diesem Lohnzettel ist ein Siebentel der rückgezahlten Beiträge als sonstiger Bezug gemäß § 67 Abs. 1 EStG 1988 auszuweisen.

Ist das Dienstverhältnis bereits beendet und erfolgt die Rückzahlung durch die Sozialversicherung direkt an den Arbeitnehmer, ist ebenfalls nach § 69 Abs. 5 EStG 1988 vorzugehen.

Kaufkraftunterschied bei Auslandsreisen (§ 16 EStG 1988, LStR 2002 Rz 313)

Der Abgabepflichtige war auf Dienstreisen in verschiedenen Städten im Ausland (zB Boston, USA und Caledon, Südafrika) für jeweils länger als fünf Tage. Im Erstbescheid wurden mit der Begründung, dass ab dem sechsten Tag ein weiterer Mittelpunkt der Tätigkeit entstünde, der eine Absetzbarkeit nicht rechtfertige, die geltend gemachten Auslandsdiäten für nur fünf Tage anerkannt.

Der UFS vertrat dazu die Ansicht, dass ab dem sechsten Tag die Differenz zwischen Auslands- und Inlandstagsatz zu gewähren sei, und ersuchte das Finanzamt um eine Stellungnahme, da beabsichtigt sei, die Berufung durch teilweise Stattgabe zu erledigen. In seiner Argumentation wies der UFS auf das Erkenntnis des VwGH 11.08.1993, 91/13/0150, das wörtlich Folgendes aussagt:

"Im fortgesetzten Verfahren werden daher jene Verpflegungsmehraufwendungen zu berücksichtigen sein, die sich aus dem Kaufkraftunterschied zwischen dem Inland und den USA im streitgegenständlichen Zeitraum ergaben. Dies kann beispielsweise durch Ansatz der im § 21 GG 1956 genannten Kaufkraft-Ausgleichszulage bzw. durch Abzug der Differenz zwischen den Auslandsdiäten und den Tagesgeldern im Inland laut Reisegebührenvorschrift 1955 erfolgen (vgl. Taucher aaO)."

Die Formulierung "bzw." weise darauf hin, dass (auch) die von Land zu Land unterschiedlichen Tagesgeldsätze lt. Reisegebührenvorschrift einen Kaufkraftunterschied repräsentieren. Auf die Kaufkraft-Ausgleichszulagen für Bundesbedienstete brauche daher nicht mehr zurückgegriffen werden.

In seiner Stellungnahme an den UFS wies das Finanzamt zwar nochmals auf die LStR 2002 Rz 313 hin, wonach von einem Kaufkraftunterschied nur hinsichtlich jener Länder auszugehen sei, für welche Auslandsbeamte eine Kaufkraftausgleichszulage steuerfrei erhielten, folgte aber letztlich mehr aus Zweckmäßigkeitsgründen der UFS-Ansicht und beendete das Verfahren durch eine zweite BVE.

Die Ermittlung des Kaufkraftunterschiedes erweist sich als nur schwer administrierbar. Die Kaufkraftausgleichszulagen für Bundesbedienstete finden sich erst für Zeiträume ab August 2007 als Verordnung des BMEIA im RIS. Die Verordnungen ergehen monatlich mit unterschiedlichen Werten für die darin genannten größeren Städte. Viele (auch "teure") Städte sind nicht genannt.

Fraglich für die Anwendung der LStR 2002 Rz 313 ist weiters, wie hoch der Unterschiedswert sein muss, um einen anzuerkennenden Kaufkraftunterschied zu bewirken (vgl. UFS 19.07.2006, RV/0440-L/05 - keine Anerkennung für M. in Deutschland, da Unterschied nicht erheblich).

In der Praxis wird die "Regelung" der LStR 2002 Rz 313 jedenfalls unterschiedlich gehandhabt. Es stellt sich daher die Frage, ob sie in der Form (noch) sinnvoll ist.

Der VwGH hat im Erkenntnis vom 13.02.1991, 90/13/0199 , im Falle einer einen Mittelpunkt der Tätigkeit begründenden längeren Auslandsreise folgende Aussage getroffen: "Die Aussage, dass bei einer Verköstigung außer Haus die ÜBLICHEN Kosten der Verpflegung berufsbedingt nicht überschritten würden, kann aber sinnvoll nur auf das Inland bezogen werden. Liegen hingegen im Ausland die Verpflegungsaufwendungen wegen des höheren Niveaus der Lebenshaltungskosten erheblich über den Kosten der inländischen Verpflegung, dann können nicht mehr übliche Kosten der Verpflegung unterstellt werden. Vielmehr werden in diesem Fall die üblichen Kosten der Verpflegung berufsbedingt sehr wohl überschritten. Der entsprechende Mehraufwand ist, wenn er zwar glaubhaft gemacht, im Einzelnen aber nicht nachgewiesen werden kann, unter Mitwirkung des Arbeitnehmers zu schätzen."

In der Entscheidung vom 11.08.1993, 91/13/0150 , führte der VwGH präzisierend aus, dass demnach Verpflegungskosten abzugsfähig sind, die sich aus dem Kaufkraftunterschied zwischen dem Inland und dem teureren Ausland ergeben. Dies könne beispielsweise durch Ansatz der im § 21 GehG 1956 genannten Kaufkraft-Ausgleichszulage bzw. durch Abzug der Differenz zwischen den Auslandsdiäten und den Tagesgeldern im Inland laut Reisegebührenvorschrift 1955 erfolgen. Dieser Verpflegungsmehraufwand lasse sich auch dann nicht vermeiden, wenn der Steuerpflichtige am ausländischen Wohnsitz die preisgünstigsten Verpflegungsmöglichkeiten in Anspruch nimmt.

Nach der angeführten Rechtsprechung des VwGH vom 13.02.1991, 90/13/0199 , ist daher ein Verpflegungsmehraufwand nicht in jedem Fall eines Kaufkraftunterschiedes zu berücksichtigen, sondern nur in jenen Fällen, in denen ein erheblicher Unterschied zwischen den ausländischen und inländischen Lebenshaltungskosten vorliegt (siehe auch UFS 19.07.2006 RV/0440-L/05 ). Ein solcher erheblicher Unterschied wird erst dann gegeben sein, wenn die inländischen Lebenshaltungskosten um mehr als die Hälfte überschritten werden.

Für die Berechnung dieser Differenz können im Sinne des Erkenntnisses des VwGH vom 11.08.1993, 91/13/0150 , die Auslandstagessätze laut RGV in Relation zum Inlandstagessatz gesetzt werden. Das heißt, dass für jene Länder bzw. Orte, in denen der Auslandstagessatz den um die Hälfte erhöhten Inlandstagessatz (ds. 39,60 Euro) nicht übersteigt, kein Differenz-Verpflegungsmehraufwand angesetzt werden darf. Übersteigt der Auslandstagessatz diesen erhöhten Wert, ist der übersteigende Betrag als Differenz-Verpflegungsmehraufwand zu berücksichtigen (zB Auslandstagessatz USA 52,30 Euro, somit beträgt der zu berücksichtigende Differenz-Verpflegungsmehraufwand 12,70 Euro).

Die LStR 2002 Rz 313 soll mit dem nächsten LStR-Wartungserlass entsprechend angepasst werden.

Vertreterpauschale (Werbungskostenpauschale-VO BGBl. II Nr. 382/2001, LStR 2002 Rz 406)

Ein Vertreter hat neben der Anbahnung und dem Abschluss von Geschäften auch die Projektleitung (Betreuung und Beaufsichtigung) inne. Laut Beschreibung der Tätigkeit nimmt die Projektleitung ca. 15-20% seiner Tätigkeit ein und besteht darin, dass von Seiten des Vertreters auch die ordnungsgemäße Durchführung des Projektes organisiert und garantiert wird. Nur dadurch sei die Kundenzufriedenheit und die Lukrierung neuer Aufträge gesichert.

Zählt die Projektleitung für die selber lukrierten Aufträge noch zur Vertretertätigkeit? Wenn nein, welchen zeitlichen Rahmen umfasst das "völlig untergeordnete Ausmaß" (laut VwGH 24.02.2005, 2003/15/0044)? Steht diesem Vertreter das Vertreterpauschale zu?

Gemäß § 17 Abs. 6 EStG 1988 iVm § 1 Z 9 der Verordnung über Durchschnittssätze für Werbungskosten steht das so genannte Vertreterpauschale nur jenen Arbeitnehmern zu, die ausschließlich eine Vertretertätigkeit ausüben. Zur Vertretertätigkeit gehört sowohl die Tätigkeit im Außendienst als auch die für konkrete Aufträge erforderliche Tätigkeit im Innendienst. Von der Gesamtarbeitszeit muss dabei mehr als die Hälfte im Außendienst verbracht werden.

Die Verordnung enthält keine Definition des Begriffs "Vertreter". Sie legt lediglich fest, dass von der Gesamtarbeitszeit mehr als die Hälfte im Außendienst verbracht werden muss, sohin der Außendienst den Innendienst zeitlich überwiegen muss, und der Innendienst die für konkrete Aufträge erforderliche Tätigkeit umfassen darf.

Vertreter sind nach übereinstimmender Lehre Personen, die regelmäßig im Außendienst zum Zwecke der Anbahnung und des Abschlusses von Geschäften und zur Kundenbetreuung tätig sind. Eine andere Tätigkeit, deren vorrangiges Ziel nicht die Herbeiführung von Geschäftsabschlüssen ist, zählt nicht als Vertretertätigkeit (zB Kontroll- oder Inkassotätigkeit). Vorrangiges Ziel einer Vertretertätigkeit ist die Akquisition (Erlangung und Abschluss) von Aufträgen.

Der VwGH hat im Erkenntnis vom 10. März 1981, 2885/80 , ausgeführt, es würde den Erfahrungen des täglichen Lebens und auch der Verkehrsauffassung widersprechen, wenn Personen nur dann als Vertreter angesehen werden könnten, wenn sie ausschließlich mit dem auswärtigen Kundenbesuch befasst seien. Vielmehr werde sich bei fast allen Vertretern, je nach ihrer Verwendung im Verkaufsapparat ihres Unternehmens und auch nach den branchenbedingten Besonderheiten und der betriebsinternen Organisation des Unternehmens, in mehr oder weniger zeitaufwändigem Umfang die Notwendigkeit einer Tätigkeit im "Innendienst" ergeben. Abrechnungen mit Kunden, Nachweis des Arbeitseinsatzes, Einholung von Weisungen, Entgegennahme von Waren seien beispielsweise solche Tätigkeiten, die üblicherweise in den Geschäftsräumlichkeiten des Arbeitgebers abgewickelt werden, ohne dass deshalb der grundsätzlich zum Kundenverkehr im Außendienst Angestellte seine Berufseigenschaft als Vertreter verliere.

Ein Vertreter hat typischerweise einen großen potentiellen Kundenkreis, wobei er versucht, zahlreiche Geschäftsabschlüsse zu tätigen. Dies bedingt zahlreiche Kundenbesuche, Gespräche und Telefonate etc. Als Nebenprodukt ist auch die Kundenbetreuung zu nennen, denn die Zufriedenheit der Kunden führt möglicherweise zu Vertragsverlängerungen und weiteren Abschlüssen. Kundenbetreuung als Nebenprodukt ist unschädlich. Diese Art der Vertretertätigkeit bedingt aber auch zahlreiche kleinere Aufwendungen wie Einladungen der potentiellen Kunden, Geschenke, Telefongespräche von unterwegs etc., die durch das Werbungskostenpauschale abgegolten werden sollen (vgl. UFS 29.11.2006, RV/1915-W/05 und 15.05.2008, RV/3581-W/07 ).

Eine andere Außendiensttätigkeit, deren vorrangiges Ziel nicht die Herbeiführung von Geschäftsabschlüssen ist, zählt nicht als Vertretertätigkeit (siehe zB UFS 14.01.2009, RV/2265-W/05 und UFS 19.02.2009, RV/0463-G/08 ).

In dem gegenständlichen Fall ist der Steuerpflichtige auch für die Erarbeitung EDV-technischer Lösungsvorschläge und zum Teil für deren Durchführung sowie für Schulungen zuständig. Diese Tätigkeit der Projektdurchführung kann nicht als Vertretertätigkeit iSd angeführten Verordnung angesehen werden. Gemäß § 1 Z 9 der VO BGBl. II Nr. 382/2001 muss der Arbeitnehmer ausschließlich Vertretertätigkeit ausüben.

Eine andere Tätigkeit als die Vertretertätigkeit darf allerdings laut VwGH-Entscheidung vom 24. Februar 2005, 2003/15/0044 , nur in völlig untergeordnetem Ausmaß ausgeübt werden. Ein Ausmaß von 15-20% der gesamten Arbeitszeit kann nicht mehr als völlig untergeordnet angesehen werden, auch wenn der Steuerpflichtige dabei wieder überwiegend im Außendienst tätig ist.

Das Vertreterpauschale steht daher nicht zu.

Kinderbetreuungskosten - vom Arbeitgeber als Sachbezug versteuerter Teil des Zuschusses zu den Kinderbetreuungskosten (§ 34 Abs. 9 EStG 1988, § 3 Abs. 1 Z 13 EStG 1988, LStR 2002 Rz 884a ff)

Der Arbeitgeber unterhält in einzelnen Städten eigene Kinderbetreuungseinrichtungen, in welchen Kinder von Arbeitnehmern kostenlos betreut werden. Diese Sachbezüge sind im Hinblick auf § 3 Abs. 1 Z 13 EStG 1988 befreit. In anderen Städten bezahlt der Arbeitgeber für Kinder seiner Mitarbeiter einen Zuschuss für Kinderbetreuungskosten in der Höhe der tatsächlich anfallenden Betreuungskosten. Diese vom Arbeitgeber tatsächlich zu zahlenden Kinderbetreuungskosten betragen 700 Euro pro Jahr und Kind. Der Arbeitgeber rechnet jedoch nur 500 Euro als steuerfreien Zuschuss ab; den übersteigenden Teil des geleisteten Zuschusses von 200 Euro behandelt er als steuerpflichtigen Sachbezug (Vorteil aus dem Dienstverhältnis).

Können die Arbeitnehmer im Rahmen ihrer (AN-)Veranlagung diese 200 Euro an versteuertem Sachbezug als Kinderbetreuungskosten gemäß § 34 Abs. 9 EStG 1988 als außergewöhnliche Belastung geltend machen?

Sind die allgemeinen Voraussetzungen für die Abzugsfähigkeit der Kinderbetreuungskosten erfüllt, dann kommt gemäß LStR 2002 Rz 884d die Berücksichtigung als außergewöhnliche Belastung insoweit in Betracht, als der Arbeitgeberzuschuss zur Kinderbetreuung steuerpflichtigen Arbeitslohn darstellt und im Rahmen des Jahreshöchstbetrages von 2.300 Euro Deckung findet.

Veranlagung nach einer Prüfung lohnabhängiger Abgaben (§§ 41 und 46 EStG 1988, LStR 2002 Rz 1211, EStR 2000 Rz 7581)

Im Zuge einer Außenprüfung gemäß § 150 BAO betreffend Lohnabgaben stellt die Prüferin der Stmk. Gebietskrankenkasse fest, dass im Zeitraum 2004 bis 2008 Nachtdienstärzte und OP-Aushilfen in persönlicher und wirtschaftlicher Abhängigkeit zum Sanatorium tätig geworden (§ 4 Abs. 2 ASVG) und darüber hinaus auch die Merkmale von Arbeitnehmern gemäß § 47 Abs. 2 EStG 1988 gegeben sind. Da für diese Personen somit zu Unrecht keine Lohnkonten geführt und Lohnabgaben weder einbehalten noch an das dafür zuständige Finanzamt abgeführt wurden, kommt es auf Grundlage der in der Buchhaltung erfassten Fremdleistungen zur Nachversteuerung. Die Lohnsteuer wird pauschal mit 38% nacherhoben. Diese Vorgangsweise erscheint zweckmäßig und im Sinne einer sparsamen Verwaltung, zumal weitestgehendes Einvernehmen mit dem Arbeitgeber hergestellt werden kann.

Lohnzettel werden anlässlich der Prüfung nicht ausgestellt.

Einige Zeit nach Beendigung der Prüfung bringen einige der Ärzte bzw. Hilfskräfte Selbstanzeigen nach § 29 FinStrG ein, weil sie die im vermeintlichen Werkvertrag bezogenen Einkünfte bisher noch überhaupt nicht einbekannt haben und nun ein Pflichtveranlagungstatbestand nach § 41 Abs. 1 Z 2 EStG 1988 vorliegt.

1. Müssen nun - zumindest für die unmittelbar betroffenen Arbeitnehmer - Lohnzettel im Sinne der GPLA ausgefertigt werden und wer ist dafür zuständig?

2. Welche anzurechnende Lohnsteuer ist im Lohnzettel auszuweisen?

3. Wie ist zu gewährleisten, dass wegen Kumulation von im Haftungswege und bei Veranlagung festgesetzter Lohn- bzw. Einkommensteuer keine weit überhöhte Abgabe von derselben Bemessungsgrundlage ein- und desselben Abgabepflichtigen eingehoben wird?

4. Darf die Lohnsteuer bei der "Gemeinsamen Prüfung lohnabhängiger Abgaben" mit Rücksicht auf die möglichen Folgen bei der Veranlagung mit Pauschalsätzen erhoben werden?

1. Es ist vorgesehen, dass beispielsweise bei Nichtanerkennung eines Werkvertrages im Zuge der GPLA für die etwaige Durchführung einer (Pflicht-) Veranlagung ein Lohnzettel durch die GPLA-PrüferInnen mittels Prüfsoftware zu generieren ist. Diese Vorgabe entspringt den Grundsätzen der Verwaltungsökonomie, zumal mit einer nachträglichen Besorgung derartiger Lohnzettel neben dem Wohnsitzfinanzamt des Arbeitnehmers ebenso das Betriebsstättenfinanzamt und mitunter nicht zuletzt auch der Arbeitgeber (neuerlich) konfrontiert sind oder sein können.

Gemäß § 115 Abs. 1 BAO hat die Abgabenbehörde die für die Besteuerung maßgeblichen tatsächlichen und rechtlichen Verhältnisse von Amts wegen festzustellen. Grundsätzlich obliegt es dem Wohnsitzfinanzamt des Arbeitnehmers, im Veranlagungsverfahren die Höhe der Einkünfte aus nichtselbständiger Arbeit zu ermitteln. Die gesetzliche Verpflichtung des § 115 Abs. 1 BAO trifft unter den gegebenen Umständen jedoch nicht nur das Wohnsitzfinanzamt, sondern auch das Betriebsstättenfinanzamt ( § 81 Abs. 2 EStG 1988 ).

Da das Betriebsstättenfinanzamt auf Grund der durchgeführten GPLA über die nötigen Daten verfügen wird, hat dieses nachträglich den Lohnzettel auszustellen.

2. Gemäß § 46 Abs. 1 EStG 1988 ist eine Lohnsteuer, die im Haftungsweg ( § 82 EStG 1988 ) beim Arbeitgeber nachgefordert wurde, nur insoweit auf die Einkommensteuerschuld des Arbeitnehmers anzurechnen, als sie dem Arbeitgeber vom Arbeitnehmer ersetzt wurde. Eine im Haftungsweg dem Arbeitgeber vorgeschriebene Lohnsteuer ist daher nicht in den Lohnzettel aufzunehmen. Regressiert sich der Arbeitgeber beim Arbeitnehmer hinsichtlich dieser Lohnsteuer, muss der Arbeitgeber nachträglich einen korrigierten Lohnzettel übermitteln.

3. Kommt es beim Arbeitnehmer zu einer Pflichtveranlagung, bei der die im Haftungsweg dem Arbeitgeber vorgeschriebene Lohnsteuer gemäß § 46 Abs. 1 EStG 1988 nicht angerechnet werden darf, weil sie dem Arbeitgeber vom Arbeitnehmer nicht ersetzt wurde, stellt dies hinsichtlich des Haftungsbescheides ein rückwirkendes Ereignis im Sinne des § 295a BAO dar.

Auf diesem Weg wird sichergestellt, dass ein und dasselbe Einkommen nur einmal besteuert wird. Da der Arbeitnehmer mit keiner Lohnsteuer belastet war, ist gemäß § 46 Abs. 1 EStG 1988 eine Anrechnung nicht zulässig. Der Arbeitgeber ist durch die Bescheidänderung gemäß § 295a BAO nicht mehr mit dieser Lohnsteuer belastet, wodurch für diesen derselbe Effekt eintritt wie beim ordnungsgemäßen Lohnsteuerabzug.

4. Ja. Auch bei einer pauschalen Lohnsteuernachforderung gemäß § 86 Abs. 2 EStG 1988 ist grundsätzlich festzustellen, welche Arbeitnehmer welche unrichtig versteuerten Vorteile aus dem Dienstverhältnis bezogen haben (vgl. VwGH 14.10.1992, 90/13/0009 ). Damit muss ebenso die auf den einzelnen Arbeitnehmer entfallende Lohnsteuer zumindest errechenbar sein.

Eine Ausnahme von diesen Grundsätzen wird nur dann vorliegen, wenn zwar feststeht, dass der Arbeitgeber Arbeitnehmern nicht (ordnungsgemäß) versteuerte Vorteile aus dem Dienstverhältnis gewährte, der Arbeitgeber selbst aber der Abgabenbehörde die Möglichkeit nimmt, die betreffenden Arbeitnehmer festzustellen (vgl. VwGH 24.05.1993, 92/15/0037 ).

Im gegenständlichen Fall sind sowohl die vom einzelnen Arbeitnehmer bezogenen (Brutto-)Beträge als auch die darauf entfallende Lohnsteuer (38%) bekannt. Die pauschale Nachforderung gemäß § 86 Abs. 2 EStG 1988 stellt daher kein Problem für die Veranlagung der Einkünfte beim Arbeitnehmer dar. Ein Haftungsausschluss des Arbeitgebers besteht nur insoweit, als der Arbeitnehmer hinsichtlich der betreffenden Einkünfte bereits veranlagt ist bzw. Einkommensteuervorauszahlungen entrichtet hat.

Lohnsteuerpflicht für Vortragende bei AMS Partnerunternehmen (§ 47 Abs. 2 EStG 1988, LStR 2002 Rz 992 ff)

Die einzelnen AMS Dienststellen bzw. die jeweiligen Landesdienststellen vergeben jährlich eine Vielzahl von Schulungsaufträgen an private Unternehmen im ganzen Bundesgebiet. Diesen privaten Auftragnehmern obliegt es in der Folge, die einzelnen Schulungsveranstaltungen zu planen und durchzuführen. Diese Planung umfasst auch die Suche nach passenden Räumlichkeiten und auch die Verpflichtung von Vortragenden. Bei diesen Vortragenden ist in der Regel von einer eindeutigen Weisungsgebundenheit und einer derart ausgeprägten Eingliederung in das beauftragende Unternehmen auszugehen, dass von einem Dienstverhältnis gemäß § 25 Abs. 1 Z 1 lit. a EStG 1988 auszugehen ist.

Offensichtlich beschäftigen alle wesentlichen Partner des AMS ihre Vortragenden überwiegend als Selbständige mit Werkvertrag oder als Freie Dienstnehmer. Eine Umstellung bzw. Nacherfassung solcher Vortragender als Arbeitnehmer im Rahmen der GPLA bedeutet für einen einzelnen AMS-Partner eine ganz starke Wettbewerbsverzerrung zu seinen Lasten.

Die Ausschreibungsunterlagen über diese Ausschreibungen von Schulungsleistungen durch die AMS Stellen sind öffentlich zugänglich.

Ist die Beurteilung richtig, dass es sich bei diesen Beschäftigungsverhältnissen um lohnsteuerpflichtige Dienstverhältnisse gemäß § 47 Abs. 2 EStG 1988 handelt und wie kann diese aufgezeigte und nicht unwesentliche Wettbewerbsverzerrung durch eine bundesweite Richtigstellung dieser offensichtlichen Unzulänglichkeiten bei der Beurteilung der Vortragenden geändert werden?

Vorrangig ist an Hand der Merkmale eines DV (vgl. LStR 2002 Rz 930 ff ) festzustellen, ob Einkünfte aus nsA gemäß § 25 Abs. 1 Z 1 EStG 1988 vorliegen.

Die Zuordnung der Einkünfte der Vortragenden zu § 25 Abs. 1 Z 5 EStG 1988 ist nur dann möglich, wenn auf den Studien-, Lehr- oder Stundenplan die nachfolgenden, in den LStR 2002 Rz 992b angeführten Kriterien zutreffen:

Demnach gelten als vorgegebene Studien-, Lehr- oder Stundenpläne:

- Gesetzlich geregelte, auf Grund einer gesetzlichen Ermächtigung erlassene oder auf Grund einer gesetzlichen Regelung beschlossene Studien-, Lehr- oder Stundenpläne.

- Studien-, Lehr- oder Stundenpläne eines akkreditierten Lehrganges oder Studiums.

- Studien-, Lehr- oder Stundenpläne sonstiger Lehrgänge, die länger als vier Semester dauern.

Nur den genannten Studien-, Lehr- oder Stundenplänen liegt ein bestimmtes Ausbildungsziel zu Grunde. Der Vortragende hat sich an diesem Ausbildungsziel zu orientieren und seinen Vortrag darauf abzustimmen. Er ist insoweit an die Vorgaben des jeweiligen Lehrplanes gebunden.

Zurechnung von Einkünften an Fachhochschulvortragende

Die Vorträge an der Fachhochschule X sind aufgeteilt nach

1) hauptberuflichen Referenten (§ 5a Abs. 1 FHStG; LStR 2002 Rz 992c Abs. 1 und Abs. 2 erster Satz)

2) nebenberuflichen Referenten (§ 5a Abs. 2, 3 und 4 FHStG; LStR 2002 Rz 992c Abs. 2 zweiter Satz und Abs. 3)

3) Referenten bis zu einer Semesterwochenstunde und Vortragende in Einzelseminaren/Firmenschulungen; freies Dienstverhältnis oder Werkvertrag

In welchen Fällen ist bei juristischen Personen (GmbH) und Personengesellschaften auf die natürliche Person, den Vortragenden, durchzugreifen, sodass die Einkünfte der natürlichen Person zuzurechnen sind?

Da Vortragende an einer Fachhochschule einen Nachweis über ihre wissenschaftlichen, berufspraktischen und pädagogisch didaktischen Qualifikationen gemäß § 12 Abs. 2 Z 3 FHStG zu erbringen haben, können Personen gemäß § 5a FHStG immer nur natürliche Personen sein, da nur diese über derartige persönliche Qualifikationen und entsprechende Nachweise verfügen ( LStR 2002 Rz 992c ). Für die unmittelbare Zurechnung zu den jeweiligen natürlichen Personen ist es daher ohne Belang, ob die Vortragenden ihre Tätigkeit haupt- oder nebenberuflich ausüben, ob daher die Bezüge unter § 25 Abs. 1 Z 1 EStG 1988 oder - weil ein Vertretungsrecht besteht - unter § 25 Abs. 1 Z 5 EStG 1988 fallen.

Handelt es sich bei einem Vortragenden um einen Gastvortragenden bzw. um eine fallweise Vertretung, liegen weder Einkünfte nach § 25 Abs. 1 Z 1 EStG 1988 noch nach § 25 Abs. 1 Z 5 EStG 1988 vor (vgl. LStR 2002 Rz 992a ). Auch in diesen Fällen sind die Einkünfte dem Vortragenden direkt zuzurechnen, es liegen jedoch Einkünfte aus selbständiger Tätigkeit bzw. aus Gewerbebetrieb vor.

§ 67 Abs. 1 und 2 EStG 1988 versus § 67 Abs. 10 EStG 1988

In der Praxis ist oft ungeklärt, ob die Abgeltung eines laufenden Bezuges nach § 67 Abs. 1 EStG 1988 oder nach § 67 Abs. 10 EStG 1988 zu besteuern ist. Ferner, ob aus einem sonstigen Bezug Teile als laufende Bezüge gerechnet werden können ("Sechsteloptimierung").

Ebenso ist oft fraglich, ob sonstige Bezüge, die zwar von ihrer Bezeichnung her unter Abs. 3 bis 8 leg. cit. fallen, aber die dort angeführten Voraussetzungen nicht erfüllen, nach Abs. 1 oder nach Abs. 10 zu versteuern sind.

Sonstige Bezüge nach § 67 EStG 1988 sind solche, die der Arbeitgeber neben dem laufenden Arbeitslohn vom Arbeitgeber erhält.

Sonstige Bezüge nach § 67 Abs. 1 EStG 1988 liegen nur vor, wenn sie sich sowohl durch den Rechtstitel, aus dem der Arbeitnehmer den Anspruch ableiten kann, als auch durch die tatsächliche Auszahlung deutlich von den laufenden Bezügen unterscheiden (VwGH 30.04.2003, 97/13/0148 ).

Liegt ein Rechtstitel für einen sonstigen Bezug vor, erfolgt die Auszahlung jedoch laufend (zB monatlich), handelt es sich nach wie vor um einen sonstigen Bezug, der nach § 67 Abs. 10 EStG 1988 zu versteuern ist (zB Provision für das Jahr 2009, die neben dem Fixbezug gewährt wird, wird im Jahr 2010 in monatlichen Beträgen bezahlt). Es kommt zu keiner Erhöhung des Jahressechtels.

Werden hingegen Provisionen monatlich akontiert, so sind diese als laufende Bezüge zu behandeln (VwGH 21.11.1960, 0665/57 ). Neuberechnungen der monatlichen Akontierungen (Provisionsspitzen) während des laufenden Jahres sind ebenso laufende Bezüge (diese stellen eine Korrektur des laufenden Bezuges dar).

Werden Provisionen monatlich abgerechnet, stellen die jeweils monatlich (laufend) abgerechneten Provisionen laufende Bezüge dar. Die "Superprovision" (diese ergibt sich beispielsweise auf Grund des geleisteten Jahresumsatzes), die jährlich abgerechnet und ausbezahlt wird, stellt einen sonstigen Bezug nach § 67 Abs. 1 EStG 1988 dar. Das in den LStR 2002 Rz 1052 genannte Beispiel wird dahingehend klargestellt. Das Beispiel in den LStR 2002 Rz 11050 wird gestrichen.

Behandlung von Gleitzeitsalden (§ 67 EStG 1988)

Die Arbeitnehmer erhalten jedes Jahr den Gleitzeitsaldo am 30.6. ausbezahlt.

In den meisten Monaten ergibt sich ein Plussaldo, in manchen ein Zeitminus.

Da der Endsaldo per 30.6. nicht eindeutig einem Monat zugerechnet werden kann, ist dieser im Auszahlungsmonat zu versteuern.

Wie ist dieser Bezug zu versteuern? In den Fachzeitschriften sind verschiedene Meinungen vertreten (§ 67 Abs. 8 EStG 1988 Nachzahlung, § 67 Abs. 1 und 2 EStG 1988 sonst. Bezug, oder § 67 Abs. 10 EStG 1988).

Der Überstundenbegriff ist in § 68 Abs. 4 EStG 1988 definiert. Als Überstunde gilt jede über die Normalarbeitszeit hinaus geleistete Arbeitsstunde. Die Normalarbeitszeit wird auf Grund der arbeitsrechtlichen Vorschriften (zB Arbeitszeitgesetz, Kollektivvertrag etc.) ermittelt.

§ 3 Arbeitszeitgesetz (AZG) definiert die Normalarbeitszeit, die im Regelfall täglich acht Stunden und wöchentlich 40 Stunden nicht überschreiten darf, außer das AZG bestimmt etwas anderes. § 4b AZG regelt die gleitende Arbeitszeit, nach der der Arbeitnehmer innerhalb eines vereinbarten zeitlichen Rahmens Beginn und Ende seiner täglichen Normalarbeitszeit selbst bestimmen kann. Die gleitende Arbeitszeit muss durch eine schriftliche Vereinbarung (Gleitzeitvereinbarung) geregelt werden.

Bis zur Abrechnung der Gleitzeitperiode ist immer von Normalarbeitszeit auszugehen. Dies kann auch daraus geschlossen werden, dass gemäß § 6 Abs. 1a AZG nicht als Überstunden jedenfalls die am Ende einer Gleitzeitperiode bestehenden Zeitguthaben gelten, die nach der Gleitzeitvereinbarung in die nächste Gleitzeitperiode übertragen werden können. Die Lehre geht im Umkehrschluss davon aus, dass die nicht übertragbaren Guthaben daher Überstunden darstellen. Dies trifft auch für die steuerrechtliche Auslegung der Überstunde zu.

Die Abgeltung für ein im Rahmen einer Gleitzeitvereinbarung entstandenes Zeitguthaben ist im Auszahlungsmonat als laufender Bezug zu versteuern. Die Befreiung im Rahmen des § 68 Abs. 2 EStG 1988 kann für die abgegoltenen Überstunden nur für den Auszahlungsmonat angewendet werden, da erst im Zeitpunkt der Abrechnung das Vorliegen von Überstunden beurteilt werden kann. Diese Ansicht vertritt auch der VwGH im Bereich der Sozialversicherung. Mit Erkenntnis vom 21.04.2004, 2001/08/0048 , führte er aus, dass bei einem Gleitzeitguthaben am Ende einer Gleitzeitperiode eine Aufrollung der einzelnen Beitragszeiträume nicht in Betracht kommt, weil das Guthaben gleichsam als Ergebnis eines "Arbeitszeitkontokorrents" das rechnerische Ergebnis von Gutstunden und Fehlstunden ist und als solches daher keinem bestimmten Beitragszeitraum zugeordnet werden kann. Es kann daher beitragsrechtlich nur jenem Beitragszeitraum zugeordnet werden, in welchem die Abgeltung ausbezahlt wurde.

Die Vergütung des Gleitzeitsaldos stellt keine Nachzahlung gemäß § 67 Abs. 8 lit. c EStG 1988 dar, da bis zum Zeitpunkt der Abrechnung der Gleitzeitperiode der Arbeitnehmer keinen Anspruch auf die Bezahlung des Gleitzeitguthabens hat. Weiters stellt die Vergütung des Gleitzeitsaldos keinen sonstigen Bezug gemäß § 67 Abs. 1 und 2 EStG 1988 dar.

Die LStR 2002 Rz 1106 wird geändert.

Flugzulage für das fliegende Personal (§ 68 Abs. 1 EStG 1988)

Das fliegende Personal einer Fluglinie bekommt eine so genannte Flugzulage ohne Rücksicht auf die geflogenen Stunden ausbezahlt, wobei die Höhe dieser Zulage sich (auch) am Dienstalter und der Flugerfahrung des einzelnen Arbeitnehmers orientiert. Abgegolten werden damit eventuelle Sonntags-, Feiertags-, Nachtarbeits-, Erschwernis- oder Gefahrenzulagen. Diese pauschale Flugzulage beträgt im Einzelfall mehr als 60% des Grundgehalts (zB Nachtarbeit 20%, Samstagsarbeit 7%, Sonntagarbeit 14% und allgemeine Berufserschwernisse 25%).

Ist diese Flugzulage gemäß § 68 Abs. 1 EStG 1988 zur Gänze oder zum Teil steuerfrei?

Da eine eigene Strahlenschutzverordnung für das fliegende Personal erlassen wurde (VO über Maßnahmen zum Schutz des fliegenden Personals vor kosmischer Strahlung, BGBl. II Nr. 235/2006), ist davon auszugehen, dass tatsächlich eine Strahlenbelastung vorliegt, die als gefährdend im Sinne des dritten Teilstrichs des § 6 Abs. 5 EStG 1988 zu beurteilen ist. Voraussetzung für die Steuerfreiheit einer aus diesem Grund bezahlten Gefahrenzulage ist weiters das Vorliegen einer lohngestaltenden Vorschrift iSd § 68 Abs. 5 Z 1 bis 7 EStG 1988 sowie die Angemessenheit der Zulage. Von einer Angemessenheit kann dann ausgegangen werden, wenn diese Gefahrenzulage (bzw. eine insgesamt an das fliegende Personal gezahlte SEG-Zulage) 8% des Grundlohnes nicht übersteigt. Soweit dieses angemessene Ausmaß überschritten wird, liegt ein steuerpflichtiger Bezug vor.

Die Steuerfreiheit der Zuschläge für Sonntags-, Feiertags- und Nachtarbeit bzw. damit zusammenhängender Überstunden erfordert eine konkrete Zuordnung zur Sonntags-, Feiertags- und Nachtarbeit; das Ableisten derartiger Arbeitszeiten muss in jedem einzelnen Fall konkret nachgewiesen werden (siehe LStR 2002 Rz 1163 ). Derartige Zuschläge können daher aus einer allgemeinen pauschalen Flugzulage nicht herausgeschält werden.

Regelmäßig verschobene Auszahlung von Zulagen und Zuschlägen (§§ 19, 68 und 69 EStG 1988, LStR 2002 Rz 11106)

Gemäß LStR 2002 Rz 11106 sind regelmäßig verschoben ausbezahlte Überstundenentlohnungen gemeinsam mit dem Bezug des Auszahlungsmonats (im Auszahlungsmonat) zu versteuern. Die Überstundengrundlöhne sind dabei nach dem Tarif zu versteuern. Steuerfreie Zuschläge im Rahmen des § 68 EStG 1988 sind, so weit der Freibetrag für den Kalendermonat der Überstundenleistung nicht bereits aufgebraucht wurde, steuerfrei zu belassen.

Kann diese Regelung auch für Zulagen und Zuschläge angewendet werden, welche im Jänner oder Februar ausbezahlt und abgerechnet werden, aber im November und Dezember geleistet wurden. Oder geht hier die Regelung gemäß § 79 Abs. 2 EStG 1988 vor?

Wenn § 79 Abs. 2 EStG 1988 vorgeht - wie ist das Umstellungsjahr 2006 zu beurteilen? Sind mehr als 12 Freibeträge gemäß § 68 Abs. 1 bzw. Abs. 2 EStG 1988 möglich? (zB im Jahr 2006 wurden Zulagen und Zuschläge für die Leistungsmonate 12/2005 und 1 bis 11/2006 ausbezahlt, im Jänner 2007 für 12/2006).

Die Auszahlung von Entgelten im Zusammenhang mit erbrachten Leistungen richtet sich im Allgemeinen nach den Bestimmungen der jeweils anzuwendenden arbeitsrechtlichen Vorschrift (zB sind die Gehälter nach dem Angestelltengesetz am Fünfzehnten und am Letzten eines jeden Monats zu bezahlen, wobei die Zahlung für den Schluss eines jeden Kalendermonats vereinbart werden kann).

Erfolgt die Auszahlung nicht innerhalb der Frist der arbeitsrechtlichen Vorschrift, liegt eine so genannte zeitverschobene Auszahlung vor (zB wenn die Ermittlung der Abrechnungsgrundlage mit erheblichen Schwierigkeiten verbunden ist). Im Regelfall werden in solchen Situationen vor allem die Überstunden und Zulagen um einen Monat verschoben ausbezahlt.

Bei regelmäßig um einen Monat zeitverschobenen Auszahlungen von Zulagen und Zuschlägen ist nicht von einer Nachzahlung auszugehen, die Bestimmung des § 79 Abs. 2 EStG 1988 ist nicht anzuwenden. Andernfalls würde nämlich ein vom Gesetzgeber nicht gewolltes Ergebnis bewirkt werden, wonach die zeitverschobene Auszahlung betreffend Zulagen und Zuschläge der Monate Jänner bis November im jeweils nachfolgenden Monat erfasst würde, während jene des Monats Dezember, die im Jänner des Folgejahres ausbezahlt wird, auf Grund des § 79 Abs. 2 EStG 1988 dem Dezember des Vorjahres zuzurechnen wäre, und somit im Dezember die Zulagen und Zuschläge zweier Monate erfasst werden würden.

Besteuerung von beschränkt steuerpflichtigen Arbeitnehmern, die an Fachhochschulen als Vortragende tätig sind (§ 70 Abs. 2 Z 2 EStG 1988, Art. 15 OECD-MA, Art. 20/21 in div. DBA)

1) An der Fachhochschule Salzburg unterrichtet ein in Deutschland außerhalb des Grenzgebietes wohnhafter Professor, der täglich nach Deutschland zurückkehrt. Er ist das ganze Jahr über als Arbeitnehmer in Österreich tätig, hält wöchentlich mehrere Vorlesungen oder Übungen ab, seine angebotenen Veranstaltungen sind im Lehrplan der FH fix integriert.

2) Im Rahmen eines Themenschwerpunktes lädt die Fachhochschule Salzburg einen Schweizer Gastprofessor ein, der innerhalb von zwei Semestern vier Kurzseminare (3 Tage pro Veranstaltung) gestaltet. Auch der Schweizer Professor erhält einen Dienstvertrag, auch seine Seminare sind im Lehrplan enthalten.

Insbesondere bei Vortragenden von Fachhochschulen gibt es immer wieder Abgrenzungsprobleme zwischen Vortrags- und unterrichtender Tätigkeit. Vor allem werden offensichtlich solche Arbeitnehmer innerhalb der Finanzverwaltung unterschiedlich besteuert.

Wann hat die Besteuerung nun nach Tarif oder gemäß § 70 Abs. 2 Z 2 EStG 1988 zu erfolgen?

- Fall 1)

Es liegen nichtselbständige Einkünfte ( § 25 Abs. 1 Z 1 lit. a EStG 1988 bzw. subsidiär § 25 Abs. 1 Z 5 EStG 1988 - vgl. LStR 2002 Rz 992 ) vor. Die Unterscheidung ob es sich hier um eine vortragende bzw. unterrichtende Tätigkeit handelt, ist dabei steuerlich irrelevant.

Da es sich bei dem Professor um einen beschränkt steuerpflichtigen Arbeitnehmer handelt, hat die Besteuerung nach § 70 Abs. 2 Z 2 EStG 1988 iVm § 99 Abs. 1 Z 1 EStG 1988 zu erfolgen.

Gemäß § 99 Abs. 1 Z 1 EStG 1988 wird die Einkommensteuer beschränkt Steuerpflichtiger, bei Einkünften aus im Inland ausgeübter oder verwerteter selbständiger Tätigkeit als Schriftsteller, Vortragender, Künstler, Architekt, Sportler, Artist oder Mitwirkender an Unterhaltungsdarbietungen, durch Steuerabzug erhoben (Abzugsteuer). In der EAS 702 wird klargestellt, dass der in § 99 Abs. 1 Z 1 EStG 1988 verwendete Begriff "Vortragender" nicht in engem Wortsinn verstanden werden kann, sondern jedenfalls auch die durch Vortrag gestaltete Unterrichtstätigkeit umfasst. Sinn und Zweck der zitierten Gesetzesbestimmung ist eine weitestgehende Sicherung des inländischen Steueraufkommens bei den bloß der beschränkten Steuerpflicht unterliegenden Steuerausländern.

Ein Professor an einer Fachhochschule ist damit als Vortragender im Sinne des § 99 EStG 1988 zu interpretieren und als Arbeitnehmer von der Fachhochschule gemäß § 70 Abs. 2 Z 2 EStG 1988 mit 20% bzw. 35% der Besteuerung zu unterziehen.

Gemäß Art. 15 Abs. 1 DBA-Deutschland sind Einkünfte aus nichtselbständiger Arbeit in dem Staat zu besteuern, in dem die unselbständige Arbeit ausgeübt wird. Die Gastprofessorenregelung des Art. 20 DBA-D ist nicht anwendbar, da es sich nicht um Vergütungen handelt, die von außerhalb Österreichs bezogen werden.

- Fall 2)

Ein Schweizer Gastprofessor unterrichtet zwei Semester in Österreich.

Siehe Lösung zu Fall 1.

Gemäß Art. 15 Abs. 1 DBA-Schweiz sind Einkünfte aus nichtselbständiger Arbeit in dem Staat zu besteuern, in dem die unselbständige Arbeit ausgeübt wird. Das DBA-Schweiz enthält keine eigene Bestimmung betreffend Gastprofessoren.

Bundesministerium für Finanzen, 11. Oktober 2010

Anmerkungen:

In LStR 2002 eingearbeitet.

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | nicht einkommensteuerbare Dissertations- bzw. Diplomarbeitsstipendien, Kostenersätze, Ausbildungszuschuss, Reisekosten, Materialkosten, Auslagenersätze, Betriebsausgaben, Höchststudienbeihilfe für Selbsterhalter, Beihilfen aus öffentlichen Mitteln, Schweizerische Mutterschaftsentschädigung, inländisches Wochengeld, Schweizer Arbeitgeber, Berechnung künftiger Renten, Liechtensteinisches Gesetz, Nettobezug, Beschränkung der Arbeitnehmerfreizügigkeit, Bruttolohn, Beschäftigungsverbot, Steuerbefreiung für Sportler, Ausübung, Förderung, Sportler, Schiedsrichter, Sportbetreuer, Trainer, Masseure, Steuerfreiheit, Aufwandsentschädigungen, Reisevergütungen, Tages- oder Nächtigungsgelder, Neuregelung, vereinbartes Fixum, Aufzeichnung der Einsatztage, Gemeinnützigkeit eines Vereins, Privatnutzung arbeitgebereigenen KFZ-Abstell- oder Garagenplatzes, Parkraumbewirtschaftung, Sachbezugswert, Sachbezugshinzurechnung, gebührenpflichtige Parkzone, flächendeckende Parkraumbewirtschaftung, Konventionalstrafe als Werbungskosten, Selbstkündigung, Konkurrenzklausel, einbehaltene SV-Beiträge als Pflichtbeiträge, ein Siebentel der rückgezahlten Beiträge, sonstiger Bezug, Kaufkraftunterschied bei Auslandsreisen, Auslandsdiäten, unterschiedliche Tagesgeldsätze, Verpflegungsaufwendungen, Kaufkraft-Ausgleichszulage, Verpflegungsmehraufwand, Auslandstagessatz, Differenz-Verpflegungsmehraufwand, Vertreterpauschale, Außendienst, Innendienst mehr als die Hälfte, Akquisition, Kinderbetreuungskosten, Kinderbetreuungseinrichtungen, Betreuungskosten, Abzugsfähigkeit, Außenprüfung, Lohnabgaben, Nachtdienstärzte, OP-Aushilfen, Fremdleistungen zur Nachversteuerung, Werkvertrag, Einkünfte, Pflichtveranlagungstatbestand, Lohnzettel, Betriebsstättenfinanzamt, GPLA, Pflichtveranlagung, Haftungsbescheid, rückwirkendes Ereignis, pauschale Lohnsteuernachforderung, Vortragende bei AMS Partnerunternehmen, private Auftragnehmer, Weisungsgebundenheit, Selbständige im Werkvertrag, freie Dienstnehmer, Wettbewerbsverzerrung, Einkünfte aus nsA, Studien-, Lehr- oder Stundenpläne, Zurechnung von Einkünften an Fachhochschulvortragende, hauptberufliche Referenten, nebenberufliche Referenten, Vertretungsrecht, Gastvortragende, Abgeltung eines laufenden Bezuges, sonstige Bezüge, Jahressechstel, Provisionen monatlich, Akontierungen, Behandlung von Gleitzeitsalden, Überstundenbegriff, Arbeitszeitgesetz, Kollektivvertrag, Gleitzeitvereinbarung, Gleitzeitperiode, Aufrollung, Guthaben, Flugzulage für das fliegende Personal, pauschale Flugzulage, Gefahrenzulage, Auszahlung von Zulagen und Zuschlägen, Überstundenentlohnung, arbeitsrechtliche Vorschrift, an Fachhochschulen als Vortragende tätig, nichtselbständige Einkünfte, beschränkt steuerpflichtig |

Verweise: | VwGH 01.03.2007, 2005/15/0166 |