Eingaben mittels e-Fax-System

European Case Law Identifier: ECLI:AT:BFG:2017:RV.3100234.2012

Beachte:

Revision eingebracht. Beim VwGH anhängig zur Zl. Ro 2017/15/0024. Mit Erk. v. 29.05.2018 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren hins. Anspruchszinsen mit Erkenntnis vom 20.9.2019, hins. Einkommensteuer mit Beschluss vom 26.11.2019 erledigt.

Entscheidungstext

BESCHLUSS

Das Bundesfinanzgericht hat durch den Richter Dr. Ri in der Beschwerdesache Bf, vertreten durch die Steuerberater-GmbH, über die vermeintlichen Beschwerden vom 31. Mai 2011 und 20. Februar 2012 gegen die Bescheide des Finanzamtes Innsbruck betreffend Einkommensteuer und Anspruchszinsen für die Jahre 2007-2009 vom 4. und 6. Mai 2011 und 20. Jänner 2012 beschlossen:

Das Verfahren wird eingestellt.

Gegen diesen Beschluss ist eine ordentliche Revision an den Verwaltungsgerichtshof gemäß Art. 133 Abs. 9 iVm Abs. 4 B-VG und in iVm § 25a VwGG zulässig.

Entscheidungsgründe

Gemäß Art. 151 Abs. 51 Z 8 B-VG wurde mit 1. Jänner 2014 der Unabhängige Finanzsenat aufgelöst. Die Zuständigkeit zur Weiterführung der mit Ablauf des 31. Dezember 2013 bei dieser Behörde anhängigen Verfahren ging auf das Bundesfinanzgericht über.

Die streitgegenständlichen beim Unabhängigen Finanzsenat als Abgabenbehörde zweiter Instanz am 31. Dezember 2013 bereits anhängigen Berufungen sind daher gemäß § 323 Abs. 38 BAO vom Bundesfinanzgericht als Beschwerden im Sinne des Art. 130 Abs. 1 B-VG zu erledigen. Im folgenden Text wird die der neuen Rechtslage entsprechende Terminologie verwendet.

I) Verfahrensgang:

(1) Der Beschwerdeführer (Bf) beantragte ua für die Jahre 2007 bis 2009 Zinsen- und Bankspesen als nachträgliche Betriebsausgaben bezüglich eines im Jahr 2003 veräußerten Hotels (BB), die ihm für die Jahre 2007 und 2008 (vorerst) auch gewährt worden sind. Hinsichtlich des Jahres 2008 wurden die nachträglichen Betriebsausgaben aufgrund einer Beschwerde mit Beschwerdevorentscheidung vom 20. Mai 2010 von den ursprünglich geltend gemachten 188.848,94 € auf 198.497,64 € erhöht. Nach einer näheren internen Überprüfung und einer bereits eingeleiteten Außenprüfung hob das Finanzamt mit Bescheid vom 4. Mai 2011 die Beschwerdevorentscheidung vom 20. Mai 2010 gemäß § 299 BAO auf und erließ gleichzeitig eine neue Beschwerdevorentscheidung betreffend Einkommensteuer für 2008, in der die nachträglichen Betriebsausgaben aberkannt worden sind und einen Anspruchszinsenbescheid für 2008 über 3.748,13 €. Ebenso erkannte das Finanzamt für das Jahr 2009 in dem am 6. Mai 2011 erlassenen Einkommensteuerbescheid für 2009 die vom Bf geltend gemachten nachträglichen Betriebsausgaben von 95.658,82 € nicht an und erließ einen Anspruchszinsenbescheid für 2009 von 162,31 €.

(2) Mit Eingebe per Fax (Telefax) vom 31. Mai 2011 erhob der Bf sowohl gegen die Beschwerdevorentscheidung betreffend Einkommensteuer 2008 und den Anspruchszinsenbescheid 2008 als auch gegen Einkommen- und Anspruchszinsenbescheid 2009 Beschwerde. Wie der Eingabe zu entnehmen ist, wurde das Fax unter Angabe der Faxnummer des Finanzamtes mit dem Zusatz „@faxmaker.com“ übermittelt.

(3) Nach Abschluss der beim Bf für die Jahre 2006 bis 2009 durchgeführten Außenprüfung, erließ das Finanzamt im wiederaufgenommenen Verfahren nach § 303 Abs. 4 BAO mit Ausfertigungsdatum 20. Jänner 2012 neue Einkommensteuerbescheide für 2007-2009 in denen, neben Änderungen der Einkünfte aus selbständiger Arbeit, auch für das Jahr 2007 die nachträglichen Betriebsausgaben im Zusammenhang mit den Einkünften aus gewerblicher Tätigkeit in der Höhe von 150.311,55 € aberkannt worden sind. Gleichzeitig erließ das Finanzamt Anspruchszinsenbescheide mit denen für das Jahr 2007 Anspruchszinsen von 7.070,30 € und für das Jahr 2009 von 360,95 € festgesetzt worden sind.

(4) Sowohl gegen die neu erlassenen Einkommensteuerbescheide 2007-2009 als auch gegen die Anspruchszinsenbescheide 2007 und 2009 erhob der Bf mit Eingabe per Fax (Telefax) vom 20. Februar 2012 Beschwerde. Die Beschwerde richtete sich gegen die Nichtanerkennung der nachträglichen Betriebsausgaben und einer Lohnvorauszahlung.

Auch diese Eingabe wurde an die Faxnummer des Finanzamtes mit dem Zusatz „@faxmaker.com“ übermittelt. In den Fußzeilen der insgesamt 8 Seiten umfassenden Eingabe ist zudem vermerkt: „This fax was send with GFI FaxMaker fax server. For more information, visit: http://www.gfi.com “

(5) Mit Vorlagebericht vom 29. März 2012 legte das Finanzamt die Beschwerden gegen die Bescheide betreffend Einkommensteuer und Anspruchszinsen für 2007-2009 dem Unabhängigen Finanzsenat (nunmehr: Bundesfinanzgericht) zur Entscheidung vor und beantragte die Abweisung der Beschwerde.

(6) Im Vorlagebericht vom 26. November 2013 der für das Folgejahr 2010 eingebrachten Beschwerde stellte das Finanzamt hinsichtlich der oben angeführten Beschwerden für die Jahre 2007-2009 nachträglich den Antrag, es möge festgestellt werden, dass ein entscheidungspflichtiges Anbringen nicht vorliege. Dem Artikel im UFSjournal, 2012/454 sei zu entnehmen, dass bei einer Einbringung im sogenannten „e-Fax-System“ (Online Fax System), bei der ein Telefaxgerät (Telekopierer) keine Verwendung finde, es sich nicht um eine Eingabe handle. Auf allen 8 übermittelten Seiten der Beschwerde sei am jeweiligen unteren Blattende vermerkt: „This fax was send with GFI FaxMaker fax server. For more information, visit: http://www.gfi.com “. Aus einer Beschreibung des Programmes in deutscher Sprache in der angeführten Webseite sei zu entnehmen: „Faxen ohne Faxgerät: Verschicken sie Mitteilungen aus jeder PC-Anwendung heraus – ganz einfach per E-Mail“.

In Anlehnung an diesen Artikel im UFSjournal vertrete die belangte Behörde nunmehr die Ansicht, dass ein entscheidungspflichtiges Anliegen bezüglich der Jahre 2007-2009 nicht vorliege.

(7) In einer Stellungnahme vom 30. Jänner 2014 führte die steuerliche Vertreterin des Bf zu der vom Finanzamt vertretenen Ansicht, wonach ein entscheidungspflichtiges Anbringen nicht vorliege, im Wesentlichen aus, das Finanzamt Innsbruck, sowie Gutl (in UFSjournal 2012, 454) und nun sich diesem anschließend Ritz (in BAO-Kommentar, 5. Auflage 2014, § 86a Tz 18a) würden das VwGH-Erkenntnis vom 27.9.2012, 2012/16/0082 entweder missinterpretieren oder es bleibe völlig unklar, was unter einem e-Fax-System (Online-Fax-System) von den genannten Autoren verstanden werde. Es sei augenscheinlich, dass sich die Autoren nicht ansatzweise mit den gängigen am Markt befindlichen technischen Lösungen auseinandergesetzt hätten. Dies führe nun jedoch zur Problematik, dass das Finanzamt offenbar generell in der heutigen Kommunikationstechnik weitaus überwiegend verwendete Faxgeräte mit integriertem Server in Frage stellen möchte. Es ist offenkundig, dass zu dieser Frage ohne technisches Verständnis bzw. Kenntnis des technischen Sachverhalts keine rechtlichen Aussagen getroffen werden dürften.

Darüber hinaus hätte ein gründliches Studium des angeführten Erkenntnisses des VwGH genügt, um zu erkennen, dass der VwGH elektronische Faxsysteme überhaupt nicht in Frage stelle.

Der VwGH führe am Ende seiner Erwägung aus, dass die zitierten Bestimmungen nicht darauf abstellen würden, in welcher Form letztlich bei der belangten Behörde ein Schriftstück darstellendes Papier vorliegt, sondern dass der Weg der Einreichung einer Eingabe gesetzlich vorgegeben sei. Eine andere Einbringung als eine schriftliche Eingabe, die etwa persönlich oder durch einen Postdienst bei der Behörde abgegeben werde, sei - abgesehen von den hier unstrittig nicht gegebenen Fällen der FOnV 2006 - mit der Verordnung BGBl. Nr. 494/1991 nur für im Wege eines Telefaxgerätes (unter Verwendung eines Telekopierers) eingebrachte Anbringen zugelassen.

In ihrem Unternehmen (Kanzlei) würden Dokumente, welche gefaxt werden sollten, von den Mitarbeitern mit individueller Faxnummer an das Faxgerät mit integriertem Server (Faxserver) übertragen; das zu faxende Dokument werde dann in eine Bilddatei umgewandelt und über eine von mehreren Telekomleitungen (Pri-Anschluss=30 Amtsleitungen) nach dem normalen Fax Protokoll G.711 versendet.

Zusammengefasst erfolge - wie der VwGH auch selber richtig für die Empfängerseite festgestellt habe — beim Versender die Übertragung des zu faxenden Dokumentes an das Faxgerät (Faxserver) unternehmensintern mittels E-Mail; die Übertragung des Fax-Dokumentes vom Faxgerät des Versenders zum Faxgerät des Empfängers (Behörde) erfolgt dann als Fax auf dem Faxweg. Die Verteilung bzw. Übertragung des Fax-Dokumentes vom Faxgerät des Empfängers (Behörde) zum jeweiligen Mitarbeiter erfolge dann wieder behördenintern mittels E-Mail. Der Unterschied zur „guten alten Zeit“ bestehe darin, dass früher die zu faxenden Dokumente händisch auf das Faxgerät gelegt werden mussten und die beim Empfänger eingehenden Fax-Dokumente ausgedruckt und händisch verteilt worden seien.

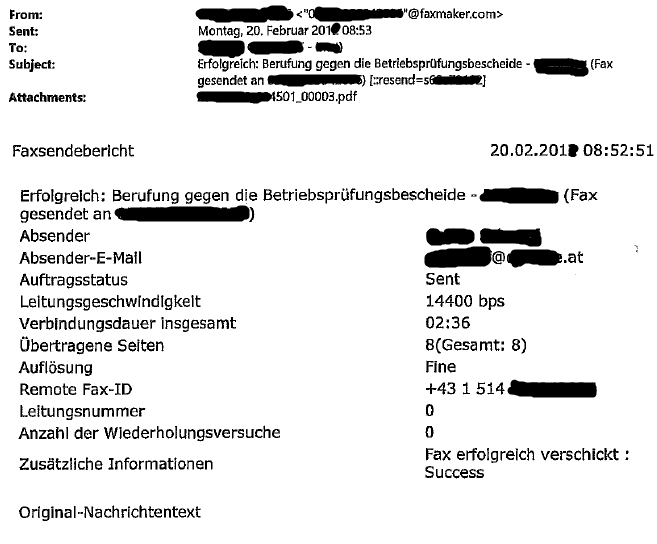

Ein mit ihrem System übermitteltes Fax gehe somit nicht als E-Mail beim Finanzamt ein, sondern das Anbringen werde über eine Faxleitung beim Finanzamt eingereicht. Aus dem beiliegenden Faxsendebericht sei ersichtlich, dass für die Übermittlung des gegenständlichen Faxes eine Verbindungsdauer von 2 min, 36 sec und eine Leitungsgeschwindigkeit von 14400 bps gegeben gewesen sei. Schon allein aus diesem Umstand sei auch für einen technischen Laien erkennbar, dass die Übermittlung und Einreichung beim Finanzamt über Faxleitung und nicht per E-Mail erfolgt sei.

Die per Telefax am 20. Februar 2012 eingebrachte Beschwerde gegen die Steuerbescheide 2007-2009 betreffend den Bf (Fax-Nr. Versender xxxxxx an die Fax-Nr. Empfänger yyyyyy) sei daher rechtmäßig im Sinne der Bestimmungen der § 85 und 86a BAO sowie der VO BGBl. Nr. 494/1991 eingebracht worden.

Soweit zur Klärung der kommunikationstechnischen Sachverhalte noch weitere Angaben erforderlich seien, werde um Rücksprache ersucht.

(8) Mit Schreiben vom 1. September 2016 wurde der steuerlichen Vertreterin des Bf mitgeteilt, dass die mit Fax (Telefax) eingebrachten Beschwerden vom 31. Mai 2011 über den Faxserver des GFI Faxmaker dem Finanzamt unter der dortigen Fax-Nr. übermittelt worden seien. Das Fax vom 31. Mai 2011 enthalte in der Kopfzeile neben dem Datum der Übermittlung, der Anzahl der Seiten, der Faxnummer des Finanzamtes Innsbruck als Empfänger (yyyyyy) auch die Faxnummer des steuerlichen Vertreters als Absender (xxxxxx)

Im Fax vom 20. Februar 2012 sei die Faxnummer des Absenders nicht mehr enthalten, sondern es enthalte dazu lediglich die Bezeichnung „From: 23“. Auch dem vom steuerlichen Vertreter übermittelten Faxsendebericht vom 20. Februar 2012 sei die Faxnummer des Absenders nicht zu entnehmen. Als Absender werde darin „Agnes V“ und als Absender-E-Mail ihre E-Mail Adresse (agnesv@stkanzlei.at ) angeführt. Ebenso sei der ersten Seite des Faxes vom 20. Februar 2012 zu entnehmen, dass das Fax von Agnes V. versendet worden ist, die neben Rochus L als Verfasserin der Beschwerde angeführt sei. Dem Fax vom 31. Mai 2011 sei nicht zu entnehmen, von wem das Fax (personenbezogen) versendet worden sei.

Der steuerlichen Vertreterin des Bf wurden dazu folgende Fragen gestellt:

1) Sind die Faxe vom 31.05.2011 und vom 20.02.2012 in einer unterschiedlichen technischen Form übermittelt worden? Der genaue Weg der Einreichung von der Verfassung bis zur Übermittlung möge in einzelnen Schritten dargestellt werden.

2) Wie der Website www.gfisoftware.de zu entnehmen ist, bedarf es bei einem „GFI Faxmaker“ zur Übertragung von Faxen kein Faxgerät mehr. Demnach können Faxe papierlos direkt per E-Mail versendet werden. Beim „GFI Faxmaker“ handelt es sich offensichtlich um ein e-Fax-System (elektronisches Fax bzw. Online-Fax-System).

Bei einem sog. „e-Fax-System“, bei dem Dokumente, die zuvor mittels eines EDV-Programmes am Computer (PC) elektronisch erstellt und ähnlich einem Email versendet werden, kommt ein Telekopiergerät (Telefaxgerät), mit dem ein auf Papier verfasstes bzw. ausgedrucktes und unterzeichnetes Anbringen bei der Abgabenbehörde eingereicht werden kann, nicht zur Anwendung.

a) Handelt es sich bei dem im gegenständlichen Fall verwendeten „GFI Faxmaker“ um ein wie oben beschriebenes „e-Fax System“?

Das verwendete Fax-System möge näher beschrieben werden.

b) Wurde das Fax vom 20.2.2012 über den Telefonanschluss ihrer Kanzlei an das Finanzamt weitergeleitet?

Der Umstand, dass im Sendebericht als Absender nicht die Faxnummer ihrer Kanzlei sondern lediglich die E-Mail Adresse von Agnes V. angeführt ist und auch in der Kopfzeile des Faxes die Faxnummer des Absenders nicht (mehr) enthalten ist, deutet darauf hin, dass die Eingabe mittels E-Mail an einen externen Server und von dort (per Fax) an das Finanzamt übermittelt worden ist (Mail2Fax, bei dem ein E-Mail an ein Gateway gesendet wird, welche diese dann als Fax über das öffentliche Fernsprechnetz weiterschickt).

3) Sind die den gegenständlichen Faxen vom 31.05.2011 und 20.02.2012 zugrunde liegenden (an einem PC generierten) Anbringen,

a) als Dokumente ausgedruckt, unterschrieben, eingescannt und dann durch einen internen oder externen Server an das Finanzamt (per Fax) übermittelt worden, oder

b) sind die (an einem PC) verfassten Anbringen, ohne sie als Dokument auszudrucken, händisch zu zeichnen und einzuscannen, unmittelbar über den PC per Fax an das Finanzamt übermittelt worden?

ad a) Falls die den angeführten Faxen zugrundeliegenden Anbringen vor der Übermittlung an das Finanzamt ausgedruckt und händisch unterschrieben worden sein sollten, so mögen die Originale der Anbringen (Berufungen) zur Einsicht dem Finanzgericht vorgelegt werden.

ad b) Falls die den angeführten Faxen zugrundeliegenden Anbringen nicht ausgedruckt worden sein sollten, sondern direkt (ohne Ausdruck und Einscannung) vom PC per e-Fax an das Finanzamt übermittelt worden sind, so möge erläutert werden, in welcher Form die Anbringen unterzeichnet worden sind?

- Ist die Unterschrift elektronisch eingefügt worden?

- Handelt es sich um eine elektronische Signatur im Sinne des Signaturgesetzes?

- Um eine andere Form einer elektronischen Unterschrift?

(9) Die steuerliche Vertreterin des Bf führte dazu im Schreiben vom 14. November 2016 zu den einzelnen gestellten Fragen im Wesentlichen aus:

1) Genauer Weg der Einreichung betreffend die Faxe vom 31.5.2011 und 20.2.2012:

Grundsätzlich sei festzuhalten, dass an den Standorten ihres Unternehmens zentrale Kopiergeräte verwendet werden, welche neben der Eigenschaft des Kopierens auch Scannen sowie Faxen können. Werde ein Dokument in Form eines Faxes eingereicht, gebe es zwei Möglichkeiten der Erstellung eines Faxes. Zum Teil werde das Dokument direkt bei dem Telekopierer gescannt; zum Teil werde es elektronisch am Computer des Mitarbeiters hergestellt und per E-Mail an den internen Server übermittelt, wobei die Datei, eingelangt beim Server, von diesem in ein Fax transformiert werde. Der einzige Unterschied sei somit die Art und Weise der internen Übermittlung des Dokuments an die interne Schnittstelle bei der die Faxerstellung stattfinde (Faxserver) - die externe Übermittlung erfolge jedenfalls immer über die idente Telefonleitung.

Dokumente, welche gefaxt werden sollen, würden von den Mitarbeitern mit individueller Faxnummer an den Faxserver übertragen. Das zu faxende Dokument werde sodann in eine Bilddatei umgewandelt und über eine von mehreren Telekomleitungen nach dem normalen Fax-Protokoll G.711 versendet. Die Schritte dieses Vorgangs setzten sich wie folgt zusammen:

Nach Verfassen eines Schriftstücks am Computer, werde es vom jeweiligen Rechner über den E-Mail-Client an das dedizierte Faxpostfach gesendet. Der standardmäßige SMTP- Connector leite sodann die Faxnachricht per SMTP an den Faxserver weiter. Der Faxserver empfange die Faxnachricht und konvertiere sie in ein Faxformat. Nach erfolgreicher Umwandlung versende der Faxserver das Schriftstück als Fax über das Telefonnetz und verschicke einen Sendebericht an den Absender. Je nach Client-Rechner könnten geringfügige Abweichungen in den Schritten bis zum Einlangen der Schriftstücke beim Faxserver auftreten, welche der Beschreibung über die Funktionsweise des GFI FaxMaker in Anlage 1 entnommen werden könnten. Sobald das jeweilige Schriftstück bei dem Faxserver eingelangt sei, werde es jedenfalls in ein Fax umgewandelt und als solches versendet.

2a) Beschreibung des Fax-Systems:

Das verwendete Fax-System GFI FaxMaker sei einem Standard-Fax-System gleichzustellen. Die zu versendenden Dokumente würden von den individuellen Faxnummern der Mitarbeiter an einen integrierten Server (Faxserver) übermittelt und sodann über eine von mehreren Telekomleitungen nach dem herkömmlichen Fax-Protokoll G.711 versendet. Ein mit ihrem System übermitteltes Anbringen werde somit über eine Telefonleitung beim Finanzamt eingereicht. Eine Beurteilung ihres Telekopierers als „e-Fax-System“ sei daher nicht zutreffend, zumal das Dokument nach außen hin nicht per E-Mail, sondern über die Telefonleitung versendet werde.

Beim Versender erfolge die Übertragung des zu faxenden Dokuments an den Telekopierer (Faxserver) unternehmensintern mittels E-Mails, die Übertragung des Fax-Dokuments von ihrem Telekopierer an das Faxgerät der Behörde erfolge sodann als Fax über die Telefonleitung. Der diesem Schreiben beigefügten Fax-Sendebestätigung (Anlage 2) sei zu entnehmen, dass die Übermittlung des gegenständlichen Faxes 2 Minuten und 36 Sekunden gedauert und die Übertragungsgeschwindigkeit 14400 bps betragen habe. Schon alleine aus diesem Umstand sei die erfolgte Übermittlung und Einreichung beim Finanzamt über eine Telefonleitung deutlich erkennbar. Lediglich der Fax-Sendebericht werde von dem Telekopierer in ein E-Mail kopiert und als solches an den Mail Account des jeweiligen Mitarbeiters gesendet.

2b) Weiterleitung des Faxes vom 20.2.2012 via Telefonanschluss:

Der von ihr in Verwendung stehende Telekopierer (Faxserver) sei mit einem Telekom Pri Anschluss (30 Amtsleitungen) mit der Telekom Anschlussdose verbunden. Der Primärmultiplexanschluss (PMxAs), englisch Primary Rate Interface (PRI), sei eine Schnittstellendefinition im ISDN, die im Wesentlichen von Unternehmen zum Anschluss von Telefonanlagen an das ISDN verwendet werde. Integrated Services Digital Network (ISDN) sei ein internationaler Standard für ein digitales Telekommunikationsnetz und lasse sich als dienstintegrierendes digitales Netz übersetzen. Über dieses Netz würden verschiedene Dienste wie ua Fernschreiben und Telefonie übertragen und vermittelt. Bei dem Telekom Pri Anschluss handle es sich somit um einen herkömmlichen Telefonanschluss, welcher nicht nur in ihrem Unternehmen verwendet werde. Über die Anschlussdose der Telekom Austria würden die Dokumente direkt an das jeweilige Faxgerät der Behörden weitergeleitet. Dabei baue das Modem ihres Telekopierers (Faxserver) eine direkte Verbindung mit dem Modem des Empfängers (dem Finanzamt Innsbruck) auf. Sobald das Faxgerät des Finanzamts den Anruf annehme, würden sich die beiden Modems über die verwendete Kodierung abstimmen. Seien alle Parameter ausgetauscht und sei die Modulation abgestimmt, beginne die eigentliche Datenübertragung.

In der Kopfzeile des Faxdeckblatts vom 20. Februar 2012 (Anlage 3) sei die Faxnummer des Finanzamts Innsbruck (Empfänger) angeführt. Daraus sei ersichtlich, dass ihre Daten direkt von dem Modem ihres Telekopierers (Faxserver) an das Modem des Empfängers unter Verwendung eines Telefonnetzes übermittelt und ihre Dokumente unter Verwendung des Telekopierers eingereicht worden seien.

3) a) und b) Übermittlung der Anbringen an das Finanzamt:

Die von ihr verfassten Anbringen seien von dem jeweiligen PC der Mitarbeiter an den Telekopierer (Faxserver) übermittelt worden, welcher diese, wie bereits oben detailliert erörtert, per Telefonnetz an das Finanzamt weitergeleitet habe. Aufgrund der papierlosen Übermittlungsart seien die sich auf den Dokumenten befindenden Unterschriften elektronisch eingefügt worden, was jedoch kein verfahrensrechtliches Hindernis in Bezug auf die Faxübermittlung darstelle.

Nach § 86a Abs. 1 dritter Satz BAO stelle bei telegraphisch, fernschriftlich und im Wege automationsunterstützter Datenverarbeitung eingereichten Anbringen das Fehlen einer Unterschrift keinen Mangel iSd § 85 Abs. 2 BAO dar (Ritz, BAO 5 , § 86a Tz 10). Es liege im Wesen der eindeutig zugelassenen und den herkömmlichen (schriftlichen und unterschriebenen) Eingaben gleichgestellten telegraphischen, fernschriftlichen und EDV-gestützten Anbringen, dass sie nicht eigenhändig unterschrieben seien. Würde man in diesen Fällen im Fehlen der Unterschrift stets einen Mangel sehen, so würden die Vorteile dieser modernen Nachrichtenübertragungstechniken zunichte gemacht werden. Der Vollständigkeit halber sei auf § 3 der Verordnung BGBI. Nr. 494/1991 hinzuweisen, welcher den Einschreiber dazu verpflichte, das Original des Anbringens vor Einreichung zu unterschreiben und für eine Dauer von sieben Jahre zu Beweiszwecken aufzubewahren. Diese Bestimmung beziehe sich jedoch nur auf die Aufbewahrungspflicht. Die Verletzung dieser Aufbewahrungspflicht sei finanzstrafrechtlich sanktionslos (Ritz, BAO 5 , § 86a Tz 17); sie habe auch nicht die Unwirksamkeit der Eingabe zur Folge (Stoll, BAO, 874). Jede andere Interpretation von § 3 der Verordnung wäre unzulässig, da die Verordnung diesfalls im Widerspruch zum eindeutigen Wortlaut des ihr übergeordneten Gesetzes (§ 86a Abs. 1 dritter Satz BAO: „Die für schriftliche Anbringen geltenden Bestimmungen sind auch in diesen Fällen mit der Maßgabe anzuwenden, dass das Fehlen einer Unterschrift keinen Mangel darstellt.“) stünde.

Rechtliche Würdigung:

Der VwGH habe in seiner Entscheidung vom 27.9.2012, 2012/16/0082 festgestellt, dass, nach der Verordnung BGBI. Nr. 494/1991, eine Einbringung nur für im Wege eines Telefaxgeräts eingebrachte Anbringen zugelassen sei. In dem der Entscheidung zugrunde liegenden Sachverhalt habe der Beschwerdeführer die von ihm unterschriebene Beschwerdeschrift eingescannte und diese als Anhang zu einem E-Mail (PDF-Datei) der Behörde übermittelt. Da § 85 und § 86a BAO und die auf Grund § 86a BAO ergangene Verordnung BGBl. Nr. 494/1991, die Einbringung von Anbringen mittels E-Mail nicht vorsehen würden, komme einer E-Mail nicht die Eigenschaft einer Eingabe zu. Laut VwGH komme es nicht auf den Datentransfer im Machtbereich des Senders vor Einspeisung der Nachricht in das Telefonnetz oder die weitere Verarbeitung der Nachricht nach deren Empfang durch den Empfänger an. Vielmehr sei die Verwendung einer Telefonleitung bei der Übermittlung des Anbringens vom Steuerpflichtigen an die Behörde entscheidend. Eine Einbringung unter Verwendung eines Telekopierers, welcher die Übermittlung als Fax per Telefonleitung vornehme, sei daher als eingebrachtes Anbringen zugelassen.

Im Vorlagebericht des Finanzamts Innsbruck vom 26. November 2013 werde auf den Artikel im UFS Journal 2012, Seite 454 und die Einbringung im „e-Fax-System“ sowie auf den Aufdruck am unteren Blattende ihres Einbringens verwiesen. Auch habe man einer deutschen Programmbeschreibung entnommen, dass der GFI FaxMaker die Mitteilungen per E-Mail versende.

Der Artikel des UFS Journals 2012, 454 befasse sich mit der Entscheidung des VwGH vom 27.9.2012, 2012/16/0082, welche die Einbringung per E-Mail als unzulässig erkläre:

„Da § 85 und § 86a BAO und die auf Grund g 86a BAO ergangenen beiden Verordnungen BGBI. II Nr. 494/1991 und BGBI. II Nr. 97/2006 die Einbringung von Anbringen mittels E-Mail nicht vorsehen, kommt einer E-Mail nicht die Eigenschaft einer Eingabe zu, wobei es sich nicht einmal um eine einem Formgebrechen unterliegende, der Mängelbehebung zugängliche Eingabe handelt [...].“

Dem auf die angeführte VwGH-Rechtsprechung bezugnehmenden Artikel sei zu entnehmen, dass es sich bei einer Einbringung im sogenannten „e-Fax-System“, bei der ein Telekopierer keine Verwendung finde, nicht um eine Eingabe handle. Die Abgabenbehörde (bzw. das Verwaltungsgericht) habe zu prüfen, ob der Einbringende für die Versendung des „Telefax“ ein Telefaxgerät benützt habe oder ob die Versendung online erfolgt sei (Gutl, UFSjournal 2012, 455; Ritz, BAOS, 5 86a Tz 18a). Der Verweis auf diesen Artikel im Vorlagebericht des Finanzamts Innsbruck sei im gegenständlichen Fall jedenfalls nicht vertretbar, da in ihrem Fall die Dokumente über den Telekopierer (Faxserver) unter Verwendung einer Telefonleitung an die Behörde gelangten und die Übermittlung somit nicht online erfolgt sei.

Der Aufdruck sowie die Internetbeschreibung des GFI FaxMaker würden nicht darauf schließen lassen, dass die übermittelten Dokumente per E-Mail an die Abgabenbehörde gesendet worden seien. Auf der vom Finanzamt Innsbruck angeführten Homepage (www.gfi.com ) werde unter der Produktbeschreibung GFI FaxMaker immer wieder ua die Bezeichnung „end-to-end fax communication“ erwähnt, welche jedenfalls auf eine Versendung in Form eines Faxes hinweise. Der im Vorlagebericht erwähnte Aufdruck am Blattende reiche schon gar nicht aus, um dem Einbringen eine Übermittlung per E-Mail zu subintelligieren. Der in Anlage 2 beigelegte Sendebericht sowie die in Anlage 1 übermittelte Beschreibung des GFI FaxMakers stellten unter Beweis, dass die Annahme des Finanzamts unrichtig sei.

Der Vollständigkeit halber werde darauf hingewiesen, dass beide in ihrer Kanzlei verwendeten Übertragungsmöglichkeiten von Faxen (Scannen am zentralen Kopiergerät und Versendung des Faxes unter Verwendung der Telefonleitung bzw. Versendung des Faxes vom PC des Mitarbeiters an den Faxserver mit anschließender Versendung des am Server konvertierten Faxes über die Telefonleitung) zulässige Einbringungsformen iSd § 86a BAO iVm § 1 der Verordnung BGBI. Nr. 494/1991 darstellen würden.

Die Verordnung BGBI. Nr. 494/1991 verwende den Begriff „Telekopierer/Telefaxgerät“ im Lichte des Gesetzes. Zwecks Definition einer zulässigen Übermittlungsform für Anbringen, könne es keinen Unterschied machen, wie/wo — im Machtbereich des steuerlichen Vertreters ein „faxbares“ Dateiformat hergestellt werde. Für Zwecke der Verordnung BGBI. Nr. 494/1991 sei daher unter dem Begriff „Telekopierer/Telefaxgerät“ sowohl eine zentrale Kopiereinheit mit Scanner als auch ein Faxserver zu verstehen, auf dem eine elektronische Konvertierung in ein Faxformat (so wie dies auch auf einer zentralen Kopierstelle mit Scanner und Faxfunktion erfolge) stattfinde.

Einzig und alleine entscheidend sei der Umstand, ob das Fax über eine Telefonleitung - eben als Fax – versendet werde, oder nicht (vgl. Kapferer, Anmerkungen zu schriftlichen Anbringen im Sinne des § 86a BAO, SWK 15/2014, 722). Wie oben dargelegt, sei dies im gegenständlichen Fall gegeben, weshalb eine zulässige Übermittlungsform iSd § 86a BAO iVm § 1 der Verordnung BGBl. Nr. 494/1991 vorliege.

Fazit

Nach der Rechtsprechung des VwGH komme es auf den Weg der Einreichung an. Dieser stelle bei jedem gängigen Telekopierer, den über ein Telefonnetz dar. Wie bereits oben unter Punkt 1 bis 3 technisch erläutert, handle es sich bei dem für ihre Anbringen gemäß § 86a Abs. 1 BAO verwendeten Gerät um einen Telekopierer gemäß § 1 der Verordnung BGBI. Nr. 494/1991. Der VwGH verweise in seiner Entscheidung vom 27.9.2012, 2012/16/0082, auf die Verordnung BGBI. Nr. 494/1991, welche die Verwendung eines Telekopierers für eingereichte Anbringen als zulässig erkläre. Anhand des unter Punkt 2b ausführlich erläuterten Übermittlungsvorgangs, zeige sich unzweifelhaft, dass ein mit ihrem System übermitteltes Fax mittels Telekopierers und Telefonnetzes und nicht per E-Mail eingereicht werde. Sohin seien die Eingaben gesetzeskonform und auf korrektem Wege an das Finanzamt Innsbruck übermittelt worden.

(10) Als Anlage übermittelte die steuerliche Vertreterin ua eine Anleitung zum GFI FaxMaker und die nachfolgende Fax Sendebestätigung:

Über die Beschwerde wurde erwogen:

II) Sachverhalt:

(1) Die hier strittigen Eingaben an das Finanzamt vom 31 Mai 2011 und 20. Februar 2012 wurden am jeweiligen PC eines Mitarbeiters der steuerlichen Vertreterin des Bf in elektronischer Form erstellt, die Unterschrift des steuerlichen Vertreters elektronisch eingefügt und die Eingaben per E-Mail mit der Adresse (Domain) „@faxmaker.com“ unter Angabe der Faxnummer des Finanzamtes an den „GFI Faxmaker“-Faxserver übermittelt. Der Faxserver wandelte die vom E-Mail Server (SMTP) empfangenen Nachrichten in das Faxformat um und leitete sie über das Telefonnetz (Festnetz) an die entsprechende Telefaxnummer des Finanzamtes weiter. Die Erstellung und Übermittlung der Anbringen erfolgte papierlos, entsprechend wurde die Unterschrift des steuerlichen Vertreters elektronisch in die elektronischen Dokumente eingefügt.

(2) Dieser Sachverhalt ergibt sich aus der Aktenlage, insbesondere aus den vorliegenden Faxen, den Faxsendebericht, der Anleitung „GFI Faxmaker“ und den Angaben der steuerlichen Vertreterin des Bf.

III) Rechtliche Würdigung:

(1) Gemäß § 85 Abs. 1 BAO in der für die Streitjahre geltenden Fassung sind Anbringen zur Geltendmachung von Rechten oder zur Erfüllung von Verpflichtungen (insbesondere Erklärungen, Anträge, Beantwortungen von Bedenkenvorhalten, Rechtsmittel) vorbehaltlich der Bestimmungen des Abs. 3 schriftlich einzureichen (Eingaben).

Gemäß Abs. 2 leg. cit. berechtigen Mängel von Eingaben (Formgebrechen, inhaltliche Mängel, Fehlen einer Unterschrift) die Abgabenbehörde grundsätzlich nicht zur Zurückweisung; inhaltliche Mängel liegen nur dann vor, wenn in einer Eingabe gesetzlich geforderte inhaltliche Angaben fehlen. Sie hat dem Einschreiter die Behebung dieser Mängel mit dem Hinweis aufzutragen, dass die Eingabe nach fruchtlosem Ablauf einer gleichzeitig zu bestimmenden angemessenen Frist als zurückgenommen gilt; werden die Mängel rechtzeitig behoben, gilt die Eingabe als ursprünglich richtig eingebracht.

Gemäß § 86a Abs. 1 BAO können Anbringen, für die Abgabenvorschriften Schriftlichkeit vorsehen oder gestatten, auch telegraphisch, fernschriftlich oder, soweit es durch Verordnung des Bundesministers für Finanzen zugelassen wird, im Wege automationsunterstützter Datenübertragung oder in jeder anderen technisch möglichen Weise eingereicht werden. Durch Verordnung des Bundesministers für Finanzen kann zugelassen werden, dass sich der Einschreiter einer bestimmten geeigneten öffentlich-rechtlichen oder privatrechtlichen Übermittlungsstelle bedienen darf. Die für schriftliche Anbringen geltenden Bestimmungen sind auch in diesen Fällen mit der Maßgabe anzuwenden, dass das Fehlen einer Unterschrift keinen Mangel darstellt. Die Abgabenbehörde und das Verwaltungsgericht können jedoch, wenn es die Wichtigkeit des Anbringens zweckmäßig erscheinen lässt, dem Einschreiter die unterschriebene Bestätigung des Anbringens mit dem Hinweis auftragen, dass dieses nach fruchtlosem Ablauf einer gleichzeitig zu bestimmenden angemessenen Frist als zurückgenommen gilt.

Nach Abs.2 leg.cit. kann der Bundesminister für Finanzen durch Verordnung im Sinn des Abs. 1 erster Satz bestimmen,

a) unter welchen Voraussetzungen welche Arten der Datenübertragung an Abgabenbehörden zugelassen sind,

b) dass für bestimmte Arten von Anbringen bestimmte Arten der Datenübertragung ausgeschlossen sind und

c) welche Unterlagen wie lange vom Einschreiter im Zusammenhang mit bestimmten Arten der Datenübertragung aufzubewahren sind.

(2) Der Bundesminister für Finanzen hat mit der Verordnung BGBl. Nr. 494/1991 idF 395/2002 über die Zulassung von Telekopierern zur Einreichung von Anbringen an das Bundesministerium für Finanzen, an den unabhängigen Finanzsenat, an die Finanzlandesdirektionen sowie an die Finanzämter und Zollämter, von seiner Ermächtigung Gebrauch gemacht. Auf Basis dieser Verordnung dürfen Anbringen iSd § 86a Abs. 1 BAO (mit Ausnahme von hier nicht relevanten in § 2 angeführten Abgabenerklärungen, Gebührenanzeigen, Anträge auf Rückzahlung, Umbuchung oder Überrechnung sowie für Zollanmeldungen) auch unter Verwendung eines Telekopierers eingebracht werden. Die hier maßgeblichen Bestimmungen der Telekopieverordnung lauten:

§ 1. Für Anbringen im Sinne des § 86a Abs. 1 erster Satz BAO, die in Abgaben-, Monopol- oder Finanzstrafangelegenheiten an das Bundesministerium für Finanzen, an den unabhängigen Finanzsenat, an eine Finanzlandesdirektion, an ein Finanzamt oder an ein Zollamt gerichtet werden, wird die Einreichung unter Verwendung eines Telekopierers (Telefaxgerätes) zugelassen.

§ 3. Wird ein Anbringen gemäß § 1 unter Verwendung eines Telekopierers eingereicht, so ist der Einschreiter verpflichtet, das Original des Anbringens vor Einreichung zu unterschreiben und durch sieben Jahre zu Beweiszwecken aufzubewahren. Diese Frist läuft vom Schluß des Kalenderjahres, in dem das betreffende Anbringen unter Verwendung eines Telekopierers eingereicht worden ist.

(3) Wie der Verwaltungsgerichtshof im Erkenntnis vom 27.09.2012, 2012/16/0082, in dem er die Einbringung per E-Mail für unzulässig erklärt hat, ausgesprochen hat, stellen die §§ 85 und 86a BAO und die auf Grund § 86a BAO ergangenen beiden Verordnungen (die angeführte TelekopieV und die hier nicht relevante FOnV 2006) nicht darauf ab, in welcher Form letztlich bei der Behörde ein Schriftstück darstellendes Papier vorliegt, sondern, dass der Weg der Einreichung einer Eingabe gesetzlich vorgesehen ist. Eine andere Einbringung als eine schriftliche Eingabe, die etwa persönlich oder durch einen Postdienst bei der Behörde abgegeben wird, ist (abgesehen von Fällen der FOnV 2006) mit der Verordnung BGBl 1991/494 nur für im Wege eines Telefaxgerätes (unter Verwendung eines Telekopierers) eingebrachte Eingaben zugelassen.

Der Verwaltungsgerichtshof hat mit diesem Erkenntnis ganz allgemein festgestellt, dass ein Anbringen nach der TelekopieV – entsprechend dem Verordnungstext - nur „unter Verwendung eines Telekopierers“ wirksam eingebracht werden kann.

(4) Gutl, der sich im UFS Journal, 2012, Seite 454, mit dem oben angeführten VwGH-Erkenntnis näher auseinander setzt, vertritt dazu die Ansicht, dass somit nicht nur einer mittels Anhanges einer PDF-Datei zu einem E-Mail eingereichte Beschwerdeschrift nicht die Eigenschaft einer Eingabe zukomme, sondern auch bei einer Einbringung im sogenannten „e-Fax-System“ (“Online-Fax-System“), bei der ein Telefaxgerät („Telekopierer“) keine Verwendung finde und es sich daher nicht um eine Eingabe handle. Er führt dazu weiters aus, die Abgabenbehörde, die im Regelfall für den Empfang eines Telefax kein Telefaxgerät mehr verwende, werde daher künftig zu prüfen haben, ob der Einbringer für die Versendung des Telefax ein Telefaxgerät benutzt habe oder ob die Versendung online erfolgt sei (siehe auch Ritz, BAO 5 , § 86a, Rz18a der sich unter Verweis auf den angeführten Artikel von Gutl, dieser Ansicht angeschlossen hat).

(5) Im Beschluss vom 12.08.2015, RA 2015/16/0065 bekräftigte der Verwaltungsgerichtshof seine bisherige Rechtsprechung (siehe oben angeführtes Erkenntnis und die dort angeführten Vorerkenntnisse) zur Einbringung eines Rechtsmittels mittels E-Mail. Er nahm aber auch auf das e-Fax-System in einem Nebensatz Bezug indem er ausführte:

Die aufgrund der Verordnungsermächtigung geschaffene Rechtslage gemäß VO BGBl. 1991/494 idF BGBl. II 2013/447 und (für näher aufgezählte Eingaben in) FinanzOnline-VO BGBl. II 2006/97 idF BGBl. II 2014/52 iVm § 86a BAO bringt zwar die Möglichkeit der Einreichung von Anbringen, insbesondere von Rechtsmitteln, per Telekopierer, nicht aber per E-Mail. Diese Rechtslage erfasst auch nicht den Fall, dass eine E-Mail einen Datei-Anhang hat, den man seinerseits als Rechtsmittelschrift anerkennen könnte oder die Benützung eines e-Fax-Systems, bei dem ebenfalls kein Telefax-Gerät Verwendung findet.

(6) Der Verwaltungsgerichtshof sieht somit auch eine Einbringung im sogenannten „e-Fax-System“ mangels Verwendung eines Telekopierers (Telefaxgerätes) für unzulässig an, lässt aber offen, was unter einem Telekopierer (Telefaxgerät) zu versehen ist. Auch das Bundesfinanzgericht vertritt in einer Reihe von Entscheidungen (ua BFG 03.11.2014, RV/7103898/2014; BFG 01.03.2016, RV/7100454/2016; 13.06.2016, RV/710581/2015; 09.11.2016, RV/7100470/2016) die Ansicht, dass es sich bei Anbringen mittels e-Fax um keine wirksame Eingaben handelt, was unter einem e-Fax konkret zu verstehen ist, wird allerdings nicht näher ausgeführt.

(7) Der Bf wendet in seiner Stellungnahme zum Vorlagebericht des Finanzamtes vom 30. Jänner 2014 daher nicht zu Unrecht ein, das Finanzamt aber auch die Autoren Gutl (UFSjournal 2012, 454) und Ritz (BAO-Kommentar, 5. Auflage 2014, § 86a Tz 18a) würden zwar die Ansicht vertreten, dass es sich bei einer Einbringung im sogenannten „e-Fax-System“ nicht um eine Eingabe handle, es bleibe aber völlig unklar, was vom Finanzamt bzw. den genannten Autoren unter einem e-Fax-System (Online-Fax-System) verstanden werde.

(8) Der Begriff „e-Fax“ (von elektronisches Fax) wird meist als Gegensatz zum herkömmlichen analogen Fax verwendet, aber auch als Überbegriff für alle Formen der Faxübermittlung unter Einbindung von E-Mail und Internet oder als Synonym für die verschiedenen neu entwickelten Computer-Fax-Programme und die dafür verwendeten Begriffe wie Internet-Fax, Onlinefax, Mail2Fax, Fax over IP, Fax over VoiP) (https://en.wikipedia.org/wiki/Internet_fax ; http://www.pcmag.com/encyclopedia/term/59821/efax ).

(9) In den modernen Büros wurden die herkömmlichen analogen Faxgeräte meist durch e-Fax-Systeme ersetzt. Selbst in der Finanzverwaltung wurden die analogen Faxgeräte, bei denen einlangende Telefaxe direkt beim Empfangsgerät ausgedruckt werden, bereits vor rd. 10 Jahren durch ein e-Fax-System ersetzt.

Die zentrale Komponente eines e-Fax-Systems ist ein interner oder externer Fax-Server, der die von einem PC-Arbeitsplatz über eine Internetverbindung per E-Mail empfangenden Nachrichten in das Faxformat umwandelt und sie in der Folge (in der Regel) über das Telefonnetz (Festnetz) oder auch über Internettelefonie (Fax per VoIP = Voice over Internet Protocol) an den vorgesehenen Empfänger weiterleitet. Ebenfalls nimmt der Fax-Server Fax-Nachriten von externen Fax-Geräten bzw. Fax-Servern über die Telefonleitung an und übermittelt diese als E-Mail an den vorgesehenen Empfänger. Die ein- und ausgehenden e-Faxe können entsprechend elektronisch gespeichert und archiviert werden.

(10) Gemeinsam ist all diesen technisch und elektronisch unterschiedlich ausgestalteten e-Fax-Systemen, dass sie die Möglichkeit eröffnen, ein an einem PC erstelltes elektronisches, digitales Dokument unmittelbar über einen Fax-Server in elektronisch digitaler Form an den Empfänger zu versenden, ohne dass es sich bei dem beim Empfänger einlangenden „Fax“ um eine vom Versender mittels eines Telekopiergerätes übermittelte Fernkopie (Telefax) eines schriftlichen, papierenen Dokuments (Vorlage, Original) handelt. Kurzum, die Erstellung und die Übermittlung des Dokuments erfolgt rein elektronisch bzw. digital, ein Telekopiergerät findet dabei keine Verwendung.

(11) Mit diesen heute verwendeten modernen e-Fax-Systemen ist es aber ebenso wie mit herkömmlichen Telekopiergeräten möglich, schriftliche Dokumente und Vorlagen (Originale) abzulichten (zu scannen) und als Telekopie an den Empfänger zu übermitteln. Ob mit einem e-Fax-System ein rein elektronisches Dokument (e-Fax) oder ein Telefax (eine Fernkopie) einer originalen schriftlichen Vorlage übermittelt wird, lässt sich ohne nähere Prüfung wohl kaum feststellen. Nicht jedes mit einem e-Fax-System übermitteltes Fax muss also ein e-Fax in der oben beschriebenen Art sein.

(12) Der Begriff „e-Fax“ oder „e-Fax-System“ wird weder im Gesetz (§ 86a BAO) noch in der TelekopieV verwendet. Es ist daher auch nicht entscheidend, ob bzw. welche Art von e-Fax-System der Bf für die hier strittigen Eingaben verwendet hat.

Wie bereits der Verwaltungsgerichtshof in den oben angeführten Entscheidungen zum E-Mail betont hat (VwGH 27.09.2012, 2012/16/0082; VwGH 12.08.2015, Ra 2015/16/0065), stellen § 86a BAO und die dazu ergangene TelekopieV nicht darauf ab, in welcher Form letztlich ein ein Schriftstück darstellendes Papier bei der Behörde vorliegt, sondern darauf, dass der gesetzlich vorgesehene Weg der Einreichung eingehalten wird. Der Weg der Einreichung eines Anbringens mittels Telefex ist in der oben angeführten TelekopieV normiert.

§ 1 TelekopieV erklärt nur Anbringen für zugelassen, die unter Verwendung eines Telekopierers (Telefaxgerätes) eingereicht werden. Wobei nach § 2 TelekopieV das Original des Anbringens vor Einreichung zu unterscheiben ist. Es ist daher zu prüfen, was unter einem Telekopierer bzw. Telefaxgerät zu verstehen ist. Der Verordnung ist dies nicht zu entnehmen.

(13) Telekopierer, Fernkopierer, Telefaxgerät und Faxgerät sind synonyme Begriffe. Ein Telekopierer ist nach dem allgemeinen Sprachgebrauch ein Gerät zur Übertragung von einem oder mehreren Dokumenten in Form eines in Linien und Pixel gerasteten Bildes über das Telefonnetz oder per Funk. Ein herkömmliches Telekopiergerät besteht aus einem Scanner, einem Modem und einem Drucker, das ein digitalisiertes Bild von einem Blatt Papier in Form von elektronischen Impulsen über die Telefonleitung an einen Empfänger überträgt, wo ein anderes Telekopiergerät diese Impulse wieder in ein Bild umwandelt und auf ein Blatt Papier druckt. (https://de.wikipedia.org/wiki/Fax ).

(14) Fax, die Kurzform von Telefax, leitet sich wiederum von Faksimile (lat. fac simile) ab, und ist eine originalgetreue Kopie oder Reproduktion einer Vorlage. Der Begriff Faksimile wird darüber hinaus als Bezeichnung für die elektronischen Abbilder von Dokumenten benutzt ( https://de.wikipedia.org/wiki/Faksimile ).

(15) Ein Telekopierer bzw. ein Telefaxgerät ist somit ein Gerät, mit dem eine Vorlage (Dokument, Schriftstück, Bild) in ein digitalisiertes Bild (Bilddatei) umgewandelt und über das Telefonnetz an den Empfänger übermittelt wird. Eine Telekopie (Fernkopie) im Sinne der TelekopieV setzt somit notwendiger Weise eine schriftliche Vorlage bzw. ein Original voraus, das in Form einer Fernkopie an den Empfänger (im gegebenen Fall der Abgabenbehörde) übertragen werden kann. Dies ergibt sich bereits daraus, dass nach § 2 der TelekopieV das Original des Anbringens vor der Einreichung mittels Telekopierers zu unterschreiben ist.

(16) Die grundsätzlich für Anbringen geforderte Schriftlichkeit (§ 85 Abs. 1 BAO) in Gestalt papierener Stofflichkeit, muss nach der TelekopieV auch bei einem Fax von Anfang an vorliegen. Der Grundsatz der Schriftlichkeit von Anbringen wird durch die Verordnung nicht völlig aufgehoben sondern nur insoweit eingeschränkt, als das Original des schriftlichen Anbringens beim Absender (Abgabepflichtigen) verbleibt und dem Empfänger (Abgabenbehörde) über das Telefonnetz nur eine Fernkopie (ein Telefax) des Originals übermittelt wird.

(17) Die Ansicht des Bf, wonach auch ein Faxserver, der - wie im gegenständlichen Fall - lediglich ein in elektronischer Form eingehendes E-Mail in eine Faxdatei (Bilddatei) umwandelt, bereits als Telekopierer anzusehen ist, vermag das erkennende Gericht nicht zu teilen. Wie bereits ausgeführt, setzt eine Übertragung mittels Telekopierer ein schriftliches Dokument voraus, das in diesem Fall nicht gegeben ist.

(18) Ebenso kann die Ansicht des Bf nicht geteilt werden, dass für eine wirksame Einbringung im Sinne der Verordnung einzig und alleine der Umstand entscheidend sei, ob das Fax über eine Telefonleitung – eben als Fax – versendet wird (Schreiben v. 14. November 2016, Pkt. 4 letzter Absatz).

Als entscheidende Voraussetzung wird in der Verordnung die Verwendung eines Telekopierers zur Einreichung eines Anbringens angeführt. Die Versendung über die Telefonleitung wird in der Verordnung nicht einmal erwähnt, diese wurde offensichtlich zum Zeitpunkt der Erlassung der Verordnung im Jahr 1991 vorausgesetzt, zumal es zur damaligen Zeit eine andere technische Möglichkeit der elektronischen Versendung noch gar nicht gegeben hat.

(19) Allein der Umstand, dass ein Anbringen über eine Telefonleitung bei der Abgabenbehörde einlangt, lässt auf Grund der heute verwendeten modernen Kommunikationstechnologie nicht darauf schließen, dass diesem Anbringen – wie in der TelekopieV gefordert – beim Absender ein schriftliches Original zu Grunde liegt. Eine auf dem übermittelten Fax angebrachte Unterschrift mag zwar prima vista auf ein schriftliches Original schließen lassen, ein Nachweis ist aber auch damit nicht erbracht.

(20) Wie bereits oben ausgeführt, ist eine weitere Voraussetzung für eine wirksame Einreichung eines Anbringens mittels Telefax, dass das Original vor der Einreichung unterschrieben wird.

(21) Originale der gegenständlichen Anbringen konnten vom Bf nicht vorgelegt werden (Vorhalt vom 1. September 2016, Pkt. 3; Vorhaltsbeantwortung vom 14. November 2016, zu Pkt. 3), da die an einem PC verfassten Anbringen von den Mitarbeitern ohne sie als Dokument auszudrucken, händisch zu zeichnen und einzuscannen, unmittelbar über einen PC über den Faxserver an das Finanzamt übermittelt worden sind.

Im gegenständlichen Fall liegen somit keine Originale, keine Schriftstücke vor, die vor der Versendung an das Finanzamt vom steuerlichen Vertreter handschriftlich unterschrieben hätten werden können.

(22) Die beim Finanzamt eingelangten Faxe weisen unter dem mit Druckschrift angebrachten Namen des steuerlichen Vertreters zwar eine (unleserliche) Unterschrift auf, diese ist aber aufgrund der papierlosen Verfassung und Übermittlungsart in elektronischer Form in das elektronische Dokument eingefügt worden, bei der es sich aber auch nicht um eine elektronische Signatur im Sinne des Signaturgesetzes handelt.

(23) Die Einfügung einer offensichtlichen Bilddatei, die eine Unterschrift darstellen soll, stellt keine rechtswirksame Unterschrift dar. Eine wirksame Unterschrift setzt voraus, dass das schriftliche Dokument von den jeweils Zeichnungsberechtigten eigenhändig und urschriftlich unterzeichnet wird (VwGH 14.12.1995, 95/18/0786; 20.02.2007, 2007/05/0006) Das ist im gegenständlichen Fall nicht erfolgt.

(24) Der Bf wendet dazu (unter Pkt. 3 der Vorhaltsbeantwortung vom 14. November 2016 unter Verweis auf Ritz, BAO 5 , § 86a Tz 10) ein, dass nach § 86a Abs. 1 dritter Satz BAO bei telegraphisch, fernschriftlich und im Wege automationsunterstützter Datenverarbeitung eingereichten Anbringen das Fehlen einer Unterschrift keinen Mangel iSd § 85 Abs. 2 BAO darstelle. Es liege im Wesen der eindeutig zugelassenen und den herkömmlichen (schriftlichen und unterschriebenen) Eingaben gleichgestellten telegraphischen, fernschriftlichen und EDV-gestützten Anbringen, dass sie nicht eigenhändig unterschrieben sind. Würde man in diesen Fällen im Fehlen der Unterschrift stets einen Mangel sehen, so würden die Vorteile dieser modernen Nachrichtenübertragungstechniken zunichte gemacht werden. Die Bestimmung in § 3 TelekopieV, wonach das Original des Anbringens vor Einreichung zu unterschreiben und für eine Dauer von sieben Jahre zu Beweiszwecken aufzubewahren sei, beziehe sich nur auf die Aufbewahrungspflicht. Die Verletzung dieser Aufbewahrungspflicht sei finanzstrafrechtlich sanktionslos (Ritz, BAO 5 , § 86a Tz 17) und habe auch nicht die Unwirksamkeit der Eingabe zur Folge. Jede andere Interpretation von § 3 der Verordnung wäre unzulässig, da die Verordnung diesfalls im Widerspruch zu dem eindeutigen Wortlaut des ihr übergeordneten Gesetzes (§ 86a Abs. 1 dritter Satz BAO) stünde, nachdem das Fehlen einer Unterschrift keinen Mangel darstelle.

(25) Würde man der Ansicht des Bf folgend, die Verordnung dahingehend interpretieren, wonach der Verordnungsgeber mit der im § 3 der Verordnung normierten Pflicht zur Unterfertigung des Originals des Anbringens vor der Einreichung, weder die Voraussetzungen noch die Grenzen der Zulässigkeit der Einreichung von Anbringen im Fax-Wege fixieren, sondern die Bestimmung lediglich für sanktionslose Beweiszwecke formulieren wollte, wäre diese Bestimmung, mit dem Ergebnis, dass die Übermittlung eines nicht unterfertigen Anbringens keinen Mangel darstellen würde, weitgehend inhaltsleer. Eine derartige Interpretation ist weder der Rechtsprechung (VwGH 21.11.2012, 2012/16/0061; UFS 26.10.2011, FSRV/0009-F11) noch der Lehre (Althuber/Tanzer/Unger, BAO-HB § 86a, Seite 269; Ritz, BAO 5 , § 86a Tz 16; Rzeszut/Lebenbauer, SWK 13/2016, 654) zu entnehmen.

(26) Das erkennende Gericht vermag auch nicht zu erkennen, dass der Verordnungsgeber seine Verordnungsermächtigung überschritten hat. Der Gesetzgeber hat in § 86a Abs. 1 BAO selbst den Abgabenbehörden und den Verwaltungsgerichten das Recht eingeräumt, wenn es die Wichtigkeit des Anbringens für zweckmäßig erscheinen lässt, dem Einschreiter die unterschriebene Bestätigung mit dem Hinweis aufzutragen, dass dieses nach fruchtlosem Ablauf einer gleichzeitig zu bestimmenden Frist als zurückgenommen gilt.

(27) Wenn der Gesetzgeber den Abgabenbehörden und den Verwaltungsgerichten das Recht eingeräumt hat, dem Einschreiter aufzufordern, eine unterschrieben Bestätigung des Anbringens beizubringen, so muss es dem Verordnungsgeber umso mehr erlaubt sein zu normieren, dass ein Anbringen vor der Eingabe zu unterschreiben ist.

Zudem hat der Gesetzgeber in § 86a Abs. 2 BAO dem Verordnungsgeber ausdrücklich ermächtigt zu bestimmen, unter welchen Voraussetzungen welche Arten automationsunterstützter Datenübertragungen an Abgabenbehörden und Verwaltungsgerichte zugelassen oder ausgeschlossen sind.

(28) Aber selbst wenn man der Meinung wäre, dass der Verordnungsgeber den Rahmen der ihm gewährten Ermächtigung überschritten hat, wäre die rechtswirksam ergangene Verordnung vom Bundesfinanzgericht dennoch anzuwenden (vgl. UFSI 20.03.2012, FSRV/0007-I/11).

(29) Der Unabhängige Finanzsenat und das Bundesfinanzgericht hat in einer Reihe von Entscheidungen in der Unterschrift eine materiell rechtliche Voraussetzung für die Zulassung einer Einreichung per Telekopierer gesehen. Anbringen die vor ihrer Übermittlung per Telekopierer nicht unterfertigt wurden, wurden sogar ohne Möglichkeit einer Mängelbehebung zurückzuweisen (ua UFS 20.03.2012, FSRV/0007-I/11; UFS 12.06.2012, RV/0436-F/10; BFG 01.03.2016, RV/7100454/2016).

(30) Hingegen wurde in der Entscheidung UFS 26.10.2011, FSRV/0009-F/11, die fehlende Unterschrift bei Einbringung mittels Telekopierer als ein behebbares Formgebrechen angesehen, das einem Mängelbehebungsauftrag nach § 85 Abs. 2 BAO zugänglich ist. Auch der Verwaltungsgerichtshof hat in dem dazu ergangenen Erkenntnis vom 21.11.2012, 2012/16/0061, das vom Finanzamt nach § 156 Abs. 2 FinStrG durchgeführtes Mängelbehebungsverfahren für zulässig erachtet. Ebenso sieht Tannert in seinem Kommentar zum Finanzstrafgesetz (Tannert, FinStrG 9 § 56, Anm. 6 unter Verweis auf § 150, Anm. 15) in der fehlenden Unterschrift einen behebbaren Mangel, bei dem mit einem Mängelbehebungsauftrag vorzugehen ist. Die gleiche Ansicht vertritt Tanzer in Althuber/Tanzer/Unger, BAO-HB § 86a, Seite 269).

(31) Im gegenständlichen Fall ist es aber unerheblich, ob die fehlende Unterschrift einen unbehebbareren, einen behebbarer oder wie der Bf meint, keinen Mangel darstellt, zumal bereits die übrigen Voraussetzungen der TelekopieV nicht erfüllt sind.

Wie bereits oben ausgeführt, setzt die TelekopieV ein Original (ein Schriftstück) voraus, das mittels eines Telekopiergerätes in Form einer Telekopie an den Empfänger übermittelt wird. Im gegenständlichen Fall lagen die strittigen Anbringen beim Bf nur in elektronischer Form vor. Eine Schriftstück, ein Original, das mittels eines Telekopierers der Abgabenbehörde in Form einer Telekopie übermittelt werden hätte können, hat somit gar nicht bestanden, entsprechend konnten die Anbringen vor ihrer Einreichung an die Abgabenbehörde auch nicht (handschriftlich) unterschrieben werden. Ein Telekopiergerät (Telefaxgerät), mit dem ein auf Papier ausgedrucktes und unterzeichnetes Anbringen bei der Abgabenbehörde eingereicht werden kann, gelangte dabei nicht zur Anwendung.

(32) Im Beschwerdefall ist somit keine der in der TelekopieV normierten Voraussetzungen für eine wirksame Einreichung eines Anbringens mittels Telekopierer gegeben.

Es lagen weder Originale vor, die handschriftlich unterschrieben hätte werden können noch ist für die Übermittlung der elektronischen Anbringen ein Telekopierer (Telefaxgerät) verwendet worden.

(33) Wird ein Anbringen auf einem nicht zugelassenen Weg der Abgabenbehörde oder einem Verwaltungsgericht zugeleitet, so gilt es als nicht eingebracht und kann daher auch keine Entscheidungspflicht auslösen (VwGH 12.08.2015, Ra 2015/16/0065; VwGH 27.9.2012, 2012/16/0082 mit weiteren Vorerkenntnissen; siehe auch: Gutl, UFSjournal 2012, 455; Ritz, BAO 5 , § 86a, Rz 18a; Fischerlehner, Abgabenverfahren 2 (2016), § 86a Anm. 4; kritisch: Althuber/Tanzer/Unger , BAO-HB § 86a, Seite 269).

(34) Die vom Bf gewählte Form der Einbringung der Beschwerden, bei der kein schriftliches Ursprungsdokument erstellt, sondern nur ein papierloses, elektronisch abgefasstes Begehren an das Finanzamt gerichtet worden ist und für deren Übermittlung kein Telekopierer Verwendung gefunden hat, entspricht nicht dem der TelekopieV vorgesehene Weg der Einreichung. Das führte dazu, dass es sich nicht einmal um ein Anbringen im Sinne der §§ 85 und 86a BAO gehandelt hat und somit auch keine Entscheidungspflicht der Abgabenbehörde ausgelöst hat. Die vom Bf bekämpften Abgabenbescheide sind somit, ohne dass rechtsgültig eine Beschwerde ergriffen worden wäre, in Rechtskraft erwachsen.

Es fehlt somit im gegenständlichen Fall an den gesetzlichen Voraussetzungen für die Führung eines Beschwerdeverfahrens durch das Bundesfinanzgericht.

(35) Auch wenn die BAO die Einstellung eines (Beschwerde)verfahrens mit Beschluss nicht gesondert erwähnt, hat die Einstellung eines anhängigen Verfahrens bei Fehlen der Voraussetzungen für ein Beschwerdeverfahren durch das Verwaltungsgericht mittels Beschluss zu erfolgen (vgl. VwGH 28.10.2014, Ro 2014/13/0035; BFG 09.11.2016, RV/7100930/2016).

(36) Aufgrund des der Bundesabgabenordnung innewohnenden Grundprinzips der förmlichen Beendigung von Rechtsmittelverfahren und unter Berücksichtigung des berechtigten Rechtsschutzinteresses des Bf, war das anhängige Beschwerdeverfahren somit mittels Beschluss des Verwaltungsgerichtes zu beenden. Ein Rechtsakt, mit dem die Einstellung des Verfahrens ausgesprochen werden konnte und bei dem die Rechtsschutzinteressen der Parteien gewahrt bleiben (vgl. hiezu BFG 19.03.2015, RV/5100278/2014; BFG 01.03.2016, RV 7100454 /2016).

(37) Das mittels Vorlagebericht des Finanzamtes vom 29. März 2012 beim Bundesfinanzgericht anhängig gewordene Beschwerdeverfahren war daher mit Beschluss einzustellen.

(38) Nur der Vollständigkeit halber wird auf die in der Literatur erhobene Forderung (vgl. Gutl, UFSjournal 2012, 454 ff; aber auch Kapferer, SWK 15/2014, 722 ff; Rzeszut/Lebenbauer, SWK 13/2016, 654 ff) , wonach die TelekopieV auf die heute überwiegend zum Einsatz kommenden „e-Fax-Systeme“ (Online Fax-Systeme), bei denen für das Versenden und das Empfangen eines „Telefax“ kein Telefaxgerät verwendet werde, anzupassen sei, Bezug genommen.

(39) Es mag durchaus sein, dass die vor mehr als einem viertel Jahrhundert und somit am Beginn der technischen Entwicklung der automationsunterstützten Datenübertragung erlassene und seither inhaltlich unverändert gebliebene TelekopieV dem heutigen Stand der Technik nicht mehr entspricht und damit eine Anpassung an die neuen Möglichkeiten der Datenübertragung von Nöten wäre.

(40) Es sei aber auch darauf hingewiesen, dass es nach Ansicht des erkennenden Gerichtes kein antiquiertes, in modernen Büros kaum noch verwendetes, analoges Telekopiergerät bedarf, um ein Anbringen mittels Telefax nach der geltenden TelekopieV rechtswirksam bei den entsprechenden Abgabenbehörden oder bei den Verwaltungsgerichten einbringen zu können. Dies müsste mit allen dem heutigen Stand der Technik entsprechenden Faxsystemen möglich sein.

(41) Ebenso wie bei dem in einem herkömmlichen Telekopierer integrierten Einzugs- bzw. Trommelscanner handelt es sich auch bei dem heute gebräuchlichen (meist in ein Multifunktionsgerät eingebauten) Flachbrettscanner um ein Bilderfassungsgerät, bei dem das schriftliche Dokument (das Original) elektronisch erfasst wird und entweder bei (herkömmlichen Geräten) zeitgleich an den Empfänger übermittelt oder (bei modernen Fax-Geräten) als Bilddatei zwischengespeichert und dann an den Empfänger übermittelt wird.

Der Verordnung ist weder zu entnehmen, dass alle wesentlichen technischen Komponenten eines Telefaxgerätes (Scanner, Modem, Drucker) in einem Gerät enthalten sein müssen (Kapferer, SWK 15/2014, 723), noch dass die Übermittlung an den Empfänger zeitgleich mit der elektronischen Erfassung des Originals zu erfolgen hat.

(42) Wird ein Anbringen an einem PC erstellt, ausgedruckt, das Originaldokument unterschrieben, eingescannt und dann über einen Faxserver an den Empfänger per Telefonleitung übermittelt, so sind alle in der TelekopieV normierten Voraussetzungen für eine rechtswirksame Einbringung mittels Telekopierer erfüllt.

Eine solche Einreichung bei den Behörden und Verwaltungsgerichten ist mit allen modernen Faxsystemen möglich. Dabei müsste es nach Ansicht des erkennenden Gerichtes auch unerheblich sein, ob das zu übermittelnde, eingescannte Dokument per E-Mail an einen internen oder auch externen Faxserver (Fax-Gateway) versendet und von dort über das Telefonnetzt an den Empfänger übermittelt wird.

Insofern dürfte es auch nicht von entscheidender Bedeutung sein, ob die Eingabe mittels eines „e-Fax-Systems“ übersendet wird, solange das unterschriebene und eingescannte Dokument bei der Abgabenbehörde über das Telefonnetz einlangt.

Letztlich wäre es aber Sache des Gesetz- bzw. des Verordnungsgebers klarzustellen, in welcher Form mit den neuen Faxsystemen Anbringen rechtswirksam eingebracht werden können.

IV) Zulässigkeit einer Revision

Die Revision an den Verwaltungsgerichtshof ist zulässig.

(1) Gemäß Art. 133 Abs. 4 und 9 B-VG ist gegen einen Beschluss des Verwaltungsgerichtes Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis (der Beschluss) von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

(2) Die hier strittige Rechtsfrage, ob bzw. in welcher Form ein Anbringen mit einem dem heutigen Stand der Technik entsprechenden „e-Fax-System“ rechtswirksam bei Abgabenbehörden und Verwaltungsgerichten eingebracht werden kann, ist bisher an den Verwaltungsgerichtshof nicht herangetragen worden.

(3) In den oben angeführten Erkenntnissen (ua VwGH 25.01.2006, 2005/14/0126; VwGH 27.09.2012, 2012/16/0082; VwGH 12.08.2015, Ra 2015/16/0065) hatte der Verwaltungsgerichtshof die zentrale Rechtsfrage zu beurteilen, ob mit E-Mail eingebrachte Eingaben rechtlich gültige Anbringen im Sinne der Bundesabgabenordnung sind. In der zuletzt genannten Entscheidung hat der VwGH in einem Nebensatz die Einreichung eines Anbringens unter Benützung eines e-Fax-Systems zwar erwähnt, aber auch in dieser Entscheidung hatte er nur die Zulässigkeit einer Eingabe mittels E-Mail zu beurteilen, sodass eine nähere inhaltliche Auseinandersetzung über die Zulässigkeit eine Eingabe mit e-Fax nicht erfolgt ist.

(4) Diese Rechtsfrage ist in der bisherigen Rechtsprechung des Unabhängigen Finanzsenates und des Bundesfinanzgerichtes auch nicht einheitlich beantwortet worden. So wurde zumindest in einigen Fällen die Eingabe eines Anbringens mittels e-Fax nicht beanstandet (UFS 16.11.2012, RSRV/0044-W/12; BFG 23.04.2015, RV/7102013/2015; BFG 24.06.2015, RV/7102031/2015). Zudem kommt dieser Rechtsfrage über den Einzelfall hinaus Bedeutung zu.

Es war somit spruchgemäß zu entscheiden.

Innsbruck, am 17. März 2017

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 85 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | e-Fax, e-Fax-System |

Verweise: | VwGH 27.09.2012, 2012/16/0082 |