Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 13 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Schlagworte: | Nachlassvermögen, Erbe, Pflichtteilsberechtigte, Abhandlungsgericht, Erbübereinkommen, Erbantrittserklärung, Erbrecht, Erbanfall, Schenkungsvertrag, Wohnungsrecht, Mitunternehmer, Nachversteuerung, Verlassenschaft, Einheitswert, Gegenleistung, Schuldübernahme, Privatstiftung, Nachlass, Erblasser, Geschäftsanteil, Gesellschafterzuschuss, Kapitalrücklage, Rechtsanspruch, Berufung, Rechtsmittel, Ertragswert, Wiener Verfahren, Abzinsung, Fruchtgenuss, Anteilsübertragung, Treuhand, Rückübertragung, Nichtfestsetzung, Vorauslegat, Erbteilungsübereinkommen, Teilungsübereinkommen, Vermächtnis, Anwachsung, Aufteilung von Schulden, Übergabsvertrag, Enteignung, Grundeinlöseverfahren, Entschädigung, Miete, Bogen, unbeschriebene Seite, Plan, Beilage, Gewerberegister, Ausfertigung, Aufenthaltstitel, Duplikat, Darlehen, Gemeindeverband, Anleihe, Sicherstellung, Pflichtteil, Hypothekarverschreibung, Finanzierungsplan, Wohnheim, Umschuldung, Abtretung, Anteil an Agrargemeinschaft, unbare (vorbehaltene) Entnahme, Novation, Zinsenvorteil, Großmutterzuschuss, Sonderbetriebsvermögen, Gesellschafterwechsel, Treuhandverhältnis, Versorgungsunternehmen, Gesellschaftsgründung, Agio, Mittelstandsfinanzierungsgesellschaft, Aufgeld, Einlage, Aufgabenbereich, Art. 34 Budgetbegleitgesetz 2001 - Ausgliederung, Aufgabe, Finanzierungsbeitrag, Genossenschaft, Gewinnthesaurierung, Leibrente, Mindestanteil, Wohnungseigentum, Eigentumspartner, Übernahmspreis, Abgeltung, Ausfolgungsverfahren, Ehegattenschenkung, Bauführer, Aufwendung, Betriebsübertragung, Gesellschaftsanteil, Miterben, Weiterübertragung, Schenkungssteuerrückerstattung, Berichtigung, Steuerfestsetzung, Wegfall, Last, gemischte Schenkung, Bereicherungswille, Bereicherungsabsicht |

Verweise: | VwGH 23.04.1974, 1093/73 |

1. Bewertung

1.1 § 13 BewG 1955 - Wiener Verfahren 1996, Heranziehung eines Ertragswertgutachtens zur Berechnung des Ertragswertes

Sachverhalt:

Die Berechnung des gemeinen Wertes gemäß Wiener Verfahren 1996 erfolgt grundsätzlich nach der Formel: Vermögenswert plus Ertragswert dividiert durch zwei. Der Ertragswert wird aufgrund der Ergebnisse der gewöhnlichen Geschäftstätigkeit der letzten drei Wirtschaftsjahre und der Vermögenswert an Hand der Vermögensverhältnisse des letzten Wirtschaftsjahres ermittelt. Für die Bewertung der (nicht börsenotierten) GmbH-Anteile wird ein eigenes Ertragswertgutachten vorgelegt.

Frage:

Kann das Ergebnis dieses Gutachtens anstelle des Ertragswertes in die Formel des Wiener Verfahrens eingesetzt werden?

Lösung:

Verfahrensrechtlich ist die Ermittlung des gemeinen Wertes mit Hilfe des Wiener Verfahrens eine Schätzung im Sinn des § 184 BAO. Es gilt somit die allgemeine Vorgabe für eine Schätzung, nämlich zu einem Ergebnis zu gelangen, das dem tatsächlichen Ergebnis am nächsten kommt. Hinsichtlich der Methode ist die Bestimmung des § 13 Abs. 2 BewG 1955 zu beachten, welche die Berücksichtigung des Gesamtvermögens und der Ertragsaussichten zwingend vorschreibt. Eine konkrete Methode für die Ermittlung der Ertragsaussichten gibt das Gesetz hingegen nicht vor. Es ist daher die Verwendung eines eigenen Ertragswertgutachtens nicht ausgeschlossen. Es ist allerdings zu überprüfen, ob diesem Gutachten Umstände zugrunde liegen, welche im Gegensatz zu der in § 10 BewG 1955 normierten Definition des gemeinen Wertes stehen. Aus diesem Grunde ist das Abgehen vom Wiener Verfahren zu einer anderen anerkannten Schätzungsmethode oder eine abweichende Gewichtung von Ertragswert und Vermögenswert entsprechend zu begründen.

1.2 § 14 BewG 1955, § 5 GrEStG 1987 - Abzinsung von geringverzinslichen Darlehen

Sachverhalt:

Als Gegenleistung für die Übertragung eines unbebauten Grundstückes übernimmt der Erwerber vom Veräußerer unter anderem ein Bausparkassendarlehen zur weiteren Rückzahlung. Das Darlehen haftet zum Übergabsstichtag mit dem Betrag X aus, die Laufzeit beträgt insgesamt 25 Jahre, die Verzinsung betrug bei Zuzählung 6%, zum Übergabsstichtag 2,9%.

Frage:

Ist das übernommene Darlehen gemäß § 14 BewG 1955 abzuzinsen?

Lösung:

Für die Bewertung der übernommenen Forderung bzw. Schuld sind die Verhältnisse am Übergabsstichtag maßgeblich. Eine Forderung oder Schuld ist gemäß § 14 BewG 1955 dann nicht mit dem Nennwert anzusetzen, wenn besondere Umstände einen höheren oder geringeren Wert begründen. Besondere Umstände sind solche, die - gemessen an den im Wirtschaftsleben durchschnittlich geltenden Konditionen - erheblich abweichen (VwGH 23.04.1974, 1093/73). Ein niedriger Zinssatz kann ein solcher besonderer Umstand sein.

Darlehen mit einer Verzinsung bis zu 3%, unabhängig ob Landes- oder Bankdarlehen, sind grundsätzlich abzuzinsen. Keine Abzinsung hat aber zu erfolgen, wenn der Zinssatz nur vorübergehend auf Grund allgemeiner Zinsschwankungen unter 3% sinkt, weil in dem Fall keine besonderen Umstände im Sinn des § 14 Abs. 1 BewG 1955 vorliegen, sondern im Wirtschaftsleben durchschnittlich geltende Konditionen gelten.

Veränderungen der Verzinsung und/oder Tilgung auf Grund von Umständen, die zum Bewertungsstichtag noch nicht eingetreten sind (zB Veränderungen im Einkommen, Familienstand, Zinsbindung an Euribor etc.) sind Umstände, die gemäß § 4 BewG 1955 bei der Bewertung zum Bewertungsstichtag keine Berücksichtigung finden.

1.3 § 16 BewG 1955 - Bewertung des Fruchtgenussrechtes an GmbH-Anteilen

Sachverhalt:

Ein Anteil an einer GmbH wird gegen Rückbehaltung des Fruchtgenussrechtes an den künftigen Ausschüttungen übertragen. Die GmbH hat jedoch Verlustvorträge.

Frage:

Wie wirken die Verlustvorträge auf die Bewertung des Fruchtgenussrechtes?

Lösung:

Bestehen zum Bewertungsstichtag Verlustvorträge, ist zu beachten, dass gesellschaftsrechtlich Ausschüttungen erst nach Auffüllen der Verlustvorträge möglich sind. Die Bewertung des Fruchtgenussrechtes hat daher als aufgeschobene Rente zu erfolgen.

1.4 § 17 BewG 1955, § 295a BAO - Bewertung des Fruchtgenussrechtes an GmbH-Anteilen

Sachverhalt:

Ein voll und bar eingezahlter 50%-Anteil an einer GmbH wird zu 20% auf eine andere Person (Sohn) übertragen, der restliche 30%ige Anteil wird unentgeltlich einer Stiftung zugewendet. In der Vergangenheit wurden nicht alle Gewinne ausgeschüttet, sodass entsprechende Gewinnrücklagen bestehen.

Für den an seinen Sohn abgetretenen 20%-Anteil behält sich der Übergeber das lebenslängliche unentgeltliche Fruchtgenussrecht vor.

Der Gesellschaftsvertrag und der Schenkungsvertrag enthalten keine spezielle Regelung bzgl. der Ausschüttung. Insbesondere wurden keine Regelungen für den Fall der Ausschüttung der thesaurierten Gewinne getroffen. Gewinn und Verlustverteilung erfolgen entsprechend der Beteiligung.

Lösung:

Nachdem ein Fruchtgenussrecht als wiederkehrender Bezug gesehen wird, erfolgt grundsätzlich eine Bewertung mit dem Barwert, der gemäß §§ 16 und 17 BewG 1955 zu ermitteln ist. Es handelt sich dabei jedoch nur um die Ermittlung einer Sonderform des gemeinen Wertes. Die Bestimmungen des § 10 BewG 1955 bleiben daher weiterhin anwendbar. Somit ist bei der Bewertung eines Fruchtgenussrechtes - wie bei jeder anderen Ermittlung des gemeinen Wertes auch - von einer (fiktiven) Veräußerung des zu bewertenden Wirtschaftsgutes an eine fremde dritte Person auszugehen.

Es ist daher zu unterstellen, dass eine solche dritte Person bei einem entgeltlichen Erwerb des Wirtschaftsgutes berücksichtigen wird, dass eine ungerechtfertigte Rücklagenbildung gesellschaftsrechtlich unzulässig und gerichtlich bekämpfbar ist, soweit sich in der Satzung nicht gegenteilige Bestimmungen finden oder es sich bei großen GmbHs um gesetzliche Rücklagen (§ 130 AktG iVm § 23 GmbHG) handelt. Ein wirtschaftlich denkender Erwerber wird daher im ersten Jahr die Auflösung dieser Gewinnrücklage beantragen und notfalls gerichtlich erzwingen. Soweit die Rücklagenbildung gerichtlich bekämpfbar ist, ist daher für die Bewertung eine Sonderausschüttung zu berücksichtigen und der gemäß §§ 16 und 17 BewG 1955 ermittelte Wert um diese Rücklage zu erhöhen.

Ist die Rücklagenbildung gerichtlich bekämpfbar, wird bei einem entgeltlichen Erwerb des Fruchtgenussrechtes durch eine dritte Person dieser Umstand bei der Preisfindung Berücksichtigung erfahren. Aus diesem Grunde ist für die Ermittlung des Barwertes des Fruchtgenussrechtes der ausschüttungsfähige Gewinn (unternehmensrechtlicher Gewinn nach Steuern abzüglich Zuführung zu gesetzlichen Rücklagen bzw. gemäß Satzung zu bildender Rücklagen) heranzuziehen.

Bei Beendigung des Fruchtgenussrechtes (zB bei Ableben des Fruchtgenussberechtigten) kann jedoch die tatsächliche Ausschüttungspraxis dahingehend überprüft werden, ob ein rückwirkender Sachverhalt im Sinne des § 295a BAO vorliegt.

1.5 § 16 BewG 1955, § 5 GrEStG 1987 - Bewertung von Rechten

Sachverhalt:

Es wird eine Liegenschaft gegen Einräumung eines Fruchtgenussrechtes in Form der Nutzung einer Wohnung übergeben. Das Fruchtgenussrecht wird laut Vertrag "mit jährlich 1200" bewertet.

Frage:

Liegt im gegenständlichen Fall ein monatlicher oder jährlicher Betrag vor und ist dieser vorschüssig oder nachschüssig?

Lösung:

Bei derartigen Fruchtgenussrechten ist auf die örtlichen Gepflogenheiten bei der Bezahlung von Mieten abzustellen. Bis zur Feststellung einer lokalen gegenteiligen Gepflogenheit wird jedoch im Allgemeinen davon auszugehen sein, dass eine monatlich vorschüssige Rente vorliegt.

2. Grunderwerbsteuer

2.1 §§ 1 Abs. 3, 17 GrEStG 1987 - Anteilsübertragung und Treuhandbegründung

Sachverhalt:

Zwei Stifter übertragen im Zuge einer Nachstiftung 80% und 20% Anteile an einer grundstücksbesitzenden GmbH auf eine Privatstiftung. Gleichzeitig schließen sie eine Treuhandvereinbarung ab, wonach jeweils 0,9% der Geschäftsanteile durch die Privatstiftung nur treuhändig übernommen werden; Treugeber sind jeweils die Nachstifter.

Die Treuhänderin darf alle Rechte aus diesen je 0,9% Stammeinlagen nur über Auftrag und Weisung der Treugeber wahrnehmen, zukommende Gewinnanteile sind unverzüglich den Treugebern auszuzahlen; weiters besteht umfassende Berichtspflicht an die Treugeber. Die Treuhänderin bietet die Anteile den Treugebern zur jederzeitigen unentgeltlichen Abtretung an.

Fragen:

1. Wurde vor Annahme des Anbots der Tatbestand gemäß § 1 Abs. 3 GrEStG 1987 verwirklicht?

2. Wenn ja, wird im Falle der Annahme des Anbots auf Rückübertragung ein Anspruch auf Nichtfestsetzung der Grunderwerbsteuer gemäß § 17 GrEStG 1987 begründet?

Lösung:

1. Ja; der Treuhänder ist wie der Treugeber Rechtsträger iSd Grunderwerbsteuerrechtes. Er erwirbt zwar für fremde Rechnung, aber im eigenen Namen. Der Treuhänder ist im Verhältnis zu Dritten zivilrechtlicher Eigentümer aller Anteile (VwGH 14.12.1981, 1065/80).

2. Nein; die Begünstigung des § 17 GrEStG 1987 ist auch auf Tatbestände im Sinn des § 1 Abs. 3 GrEStG 1987 anzuwenden. Die durch mehrere Anteilserwerbe herbeigeführte Vereinigung aller Anteile in einer Hand fällt wieder weg, wenn mindestens einer der Übertragungsakte, die schließlich zur Anteilsvereinigung geführt haben, in vollem Umfang aufgehoben wird, wenn also dieser Erwerbsvorgang in seinen rechtlichen und tatsächlichen Wirkungen schlechthin beseitigt wird, dh wenn alle Anteile, die durch einen Übertragungsakt übergegangen sind, fristgerecht zurück übertragen werden. Wird hingegen nur ein Teil der Anteile zurückgegeben, so wird nicht einer der Übertragungsakte, die zur Anteilsvereinigung geführt haben, vollständig, sondern nur zum Teil beseitigt. Es wird ein neuer Übertragungsakt gesetzt, der nicht als Rückerwerb im Sinn des § 17 GrEStG 1987 anzusehen ist (vgl. UFS vom 01.02.2006, RV/0137-F/05).

2.2 § 3 Abs. 1 Z 3 GrEStG 1987 - Teilung einer Liegenschaft durch Legatare

Sachverhalt:

Der Erblasser vermacht in seinem Kodizill eine in seinem Eigentum stehende Liegenschaft seiner Tochter und einem seiner Söhne je zur Hälfte als Vorauslegat. Die Legate wurden ausdrücklich angenommen. Im Übrigen tritt gesetzliche Erbfolge ein, der zu Folge die drei Kinder zu je einem Drittel erbberechtigt sind; die Erbantrittserklärung wurde von ihnen daher zu je einem Drittel abgegeben. Im Erbteilungsübereinkommen übernimmt die Tochter die Liegenschaft zur Gänze und leistet an ihren Bruder eine Ausgleichszahlung.

Frage:

Ist § 3 Abs. 1 Z 3 GrEStG 1987 auch bei der Teilung einer Liegenschaft durch Legatare anwendbar?

Lösung:

Ja; der VfGH hat in seinem Erkenntnis vom 19.06.1998, B 2502/97, die Auffassung vertreten, dass die Befreiungsbestimmung gemäß § 3 Abs. 1 Z 3 GrEStG 1987 analog auf Teilungsübereinkommen unter Vermächtnisnehmern anzuwenden ist.

2.3 § 3 Abs. 1 Z 3 GrEStG 1987 - Erbübereinkommen - Teilung des Nachlasses durch Miterben

Sachverhalt:

Der Vater und seine beiden Söhne sind zu je einem Drittel an einer KG beteiligt, zu deren Vermögen eine Liegenschaft gehört. Im Nachlass des Vaters befindet sich der KG-Anteil. Die Söhne geben je zur Hälfte die Erbantrittserklärung ab. Im Erbübereinkommen erwirbt ein Sohn den KG-Anteil des Vaters und danach auch den KG-Anteil des Bruders. Dadurch kommt es zur Anwachsung gemäß § 142 HGB (UGB).

Frage:

Ist § 3 Abs. 1 Z 3 GrEStG 1987 anwendbar?

Lösung:

Nein; § 3 Abs. 1 Z 3 GrEStG 1987 ist nicht anwendbar, da zuerst der Erwerb auf Grund des Erbübereinkommens erfolgt und die Anwachsung erst danach durch die vom Bruder erfolgte Abtretung ausgelöst wird.

Wird hingegen die Anwachsung durch den Erwerb des nachlasszugehörigen KG-Anteiles im Wege des Erbübereinkommens ausgelöst, ist die Befreiung gemäß § 3 Abs. 1 Z 3 GrEStG 1987 zu gewähren.

2.4 § 5 GrEStG 1987 - Aufteilung von Schulden

Sachverhalt:

In einem Übergabsvertrag wird von einem Übergeber ein Einzelunternehmen mit allen Aktiven sowie der Hälfteanteil einer Liegenschaft und vom anderen Übergeber der weitere Hälfteanteil der Liegenschaft übertragen. Auf der Liegenschaft sind sowohl betriebliche als auch außerbetriebliche Schulden sichergestellt.

Frage:

Sind auch die auf der Liegenschaft sichergestellten betrieblichen Schulden des Einzelunternehmers bei beiden Übergebern als Gegenleistung anzusehen (vgl. VwGH 17.02.2000, 99/16/0187)?

Lösung:

Es liegen zwei Erwerbsvorgänge vor, die gesondert zu betrachten sind. Als Gegenleistung sind beim jeweiligen Erwerbsvorgang nur jene sichergestellten Schulden anzusetzen, für welche der jeweilige Übergeber persönlich Schuldner ist und die vom Übernehmer übernommen werden. Dem Erkenntnis des VwGH vom 17.02.2000, 99/16/0187, ist nur bei gleich gelagertem Sachverhalt zu folgen.

2.5 § 5 GrEStG 1987 - Entschädigungen für die vorübergehende Inanspruchnahme von Grundstücken bei Enteignungen und Grundeinlöseverfahren

Sachverhalt:

Bei Enteignungen und Grundeinlöseverfahren werden neben den Entschädigungen ua. auch Beträge für die vorübergehende Inanspruchnahme von Grundstücken (zB für die vorübergehende Materialablagerung) geleistet.

Frage:

Zählen die für die vorübergehende Inanspruchnahme von Grundstücken geleisteten Entschädigungen zur Gegenleistung im Sinn des § 5 Abs. 1 Z 7 GrEStG 1987?

Lösung:

Nein, da es sich nicht um eine Entschädigung für die enteignete Liegenschaft handelt.

2.6 § 5 GrEStG 1987 - Gegenleistung

Sachverhalt:

Eine Gemeinde verkauft an eine AG ein Grundstück samt Betriebsgebäude. Hinsichtlich der Festsetzung des Kaufpreises wurde angemerkt, dass die AG beabsichtigt, den Standort der Gemeinde in Zukunft zu forcieren, neue Arbeitsplätze zu schaffen bzw. vorhandene Arbeitsplätze zu sichern, eine neue Fertigungshalle auf dem vertragsgegenständlichen Grundstück zu errichten, sohin die Betriebsfläche zu erweitern; aus diesen Gründen wurde der Kaufpreis im Vergleich zu den marktüblichen Preisen in dieser Gemeinde relativ niedrig angesetzt.

Fragen:

1. Kann die Absichtserklärung der AG (Forcierung des Standortes, Schaffung von Arbeitsplätzen etc.) als zusätzliche Gegenleistung für den Erwerb der Liegenschaft angesehen werden?

2. Wenn ja, mit welchem Wert ist diese Gegenleistung anzusetzen (Deckelung mit dem dreifachen Einheitswert oder Verkehrswert)?

Lösung:

Eine bloße Absichtserklärung stellt keine zusätzliche Gegenleistung dar. Eine Gegenleistung ist nur dann gegeben, wenn über die bloße Absicht hinausgehende Verpflichtungen eingegangen werden.

Nach vorliegendem Sachverhalt ist keine über die bloße Absichtserklärung hinausgehende Verpflichtung vereinbart, daher ist in der Differenz zwischen Kaufpreis und dreifachem Einheitswert eine gemäß § 15 Abs. 1 Z 15 ErbStG 1955 steuerbefreite freigebige Zuwendung gegeben. Die Grunderwerbsteuer ist somit vom Kaufpreis vorzuschreiben.

2.7 § 5 GrEStG 1987 - Gegenleistung bei vorheriger Miete

Sachverhalt:

Zwischen einer Wohnungsgesellschaft und einer natürlichen Person wurde ein Kaufvertrag über einen Miteigentumsanteil abgeschlossen. Der Kaufpreis ist geringer als der dreifache Einheitswert. Das Kaufobjekt war bisher gemietet.

Frage:

Wie ist die Gegenleistung zu ermitteln, wenn bisher geleistete Mieten oder Kautionen bei der Kaufpreisbildung Berücksichtigung finden?

Lösung:

Gegenleistung sind sämtliche Leistungen des Erwerbers, einschließlich jener, die auf den Kaufpreis angerechnet werden und unabhängig davon, ob diese Anrechnung in der Kaufurkunde oder gesondert mündlich oder schriftlich vereinbart wird.

Werden daher Leistungen (zB Grundkostenbeitrag, Baukostenbeitrag, Finanzierungsbeitrag, Darlehenszahlungen, Mieten, Kautionen) auf den Kaufpreis angerechnet, sind diese in die Bemessungsgrundlage einzubeziehen.

3. Gebühren

3.1 § 5 Abs. 2 GebG - Bogendefinition

Sachverhalt:

Mit dem Ansuchen um Baugenehmigung eines Gebäudes wird als eine Beilage ein Bauplan (Grundriss, Aufriss, Seitenriss) vorgelegt, der aus 4 einseitig bedruckten DIN A4 Blättern besteht.

Frage:

Gilt die Bestimmung, dass bei inhaltlich fortlaufendem Text bei der Berechnung der Anzahl der Bogen die unbeschriebenen Seiten außer Ansatz bleiben (§ 5 Abs. 2 GebG letzter Satz) auch für Pläne, die eine Beilage darstellen?

Lösung:

Ja, sofern eine Beilage vorliegt. Grundriss, Aufriss und Seitenansicht sind 1 Beilage (siehe GebR Rz 274 ). Leere Seiten sind außer Ansatz zu lassen, es zählen nur die beschriebenen Seiten.

Beispiele:

DIN A3 + 2 DIN A4 (jeweils einseitig) = 1 Bogen;

Übergröße (größer als DIN A3) + 2 DIN A4 (alle einseitig)= 1 Bogen in Übergröße

DIN A3 + 3 DIN A4 = 1 Bogen + 1 weiterer (angefangener) Bogen

Übergröße (größer als DIN A3) + 3 DIN A4 (alle einseitig)= 1 Bogen in Übergröße + 1 weiterer Bogen in Normalgröße

3.2 § 20 Abs. 6 GütbefG iVm § 14 TP 4 GebG - Vergebührung beglaubigter Auszüge

Sachverhalt:

Gemäß § 20 Abs. 6 Güterbeförderungsgestz 1995 hat die Bezirksverwaltungsbehörde auf Grund eines Bescheides, mit dem eine Konzession erteilt wurde, für jedes im Umfang der Konzession enthaltene Fahrzeug einen beglaubigten Auszug aus dem Gewerberegister auszufertigen.

Frage:

Ist für diese beglaubigten Auszüge die Vergebührung gemäß § 14 TP 1 GebG (amtliche Abschriften) oder gemäß § 14 TP 4 GebG (Auszüge) vorzunehmen?

Lösung:

Die Vergebührung der ausgefertigten beglaubigten Auszüge aus dem Gewerberegister hat gemäß § 14 TP 4 GebG zu erfolgen (§ 14 TP 4 GebG ist lex specialis gegenüber § 14 TP 1 GebG).

3.3 § 14 TP 5 GebG - Mehrfache Ausfertigung von Beilagen

Sachverhalt:

Einem Antrag auf Erteilung einer wasserrechtlichen Bewilligung in NÖ werden die erforderlichen Beilagen ohne gesetzliche Verpflichtung in 3-facher Ausfertigung vorgelegt. Eine Ausfertigung ist für den Akt bestimmt, eine zur Dokumentation im Wasserrechtsbuch und die Dritte wird in der Folge als Teil des der Antragstellerin ausgefolgten Wasserrechtsbescheides verwendet.

Frage:

Ist die Beilagengebühr für jede Ausfertigung zu erheben oder nur einmal, da keine gesetzliche Verpflichtung besteht und die weiteren Ausfertigungen nur über Wunsch der Behörde vorgelegt werden?

Lösung:

Werden Beilagen in mehrfacher Ausfertigung vorgelegt, unterliegt grundsätzlich jede Ausfertigung der Beilagengebühr. Dabei ist es unerheblich, ob die Vorlage der Beilage in mehrfacher Ausfertigung freiwillig oder auf Grund gesetzlicher Anordnung erfolgt (siehe GebR Rz 272 ).

3.4 § 14 TP 8 GebG iVm § 14 TP 6 bzw. 5 GebG - Gebühr für Berufung samt Beilagen bei Versagen eines Aufenthaltstitels

Fragen:

Unterliegen Berufungen samt Beilagen gegen einen Bescheid, mit dem der Antrag auf Erteilung eines Aufenthaltstitels abgewiesen wird, der Eingabengebühr bzw. der Beilagengebühr?

Lösung:

Die Befreiungsbestimmung des § 14 TP 6 Abs. 5 Z 24 GebG für die Ansuchen um Ausstellung und Vornahme der im § 14 TP 8 GebG angeführten Schriften und Amtshandlungen ist allgemein gehalten. Es sind daher auch Berufungen im Verfahren betreffend Aufenthaltstitel von der Eingabengebühr befreit.

Für die vorgelegten ausländischen Schriften (zB Standesurkunden oder Zeugnisse) entsteht die Gebührenschuld nach der jeweiligen Tarifpost auf Grund des amtlichen Gebrauches.

3.5 § 14 TP 8 Abs. 5 GebG - Duplikate von Ausweiskarten betreffend Aufenthaltstitel

Sachverhalt:

Nach § 14 TP 8 Abs. 5 GebG unterliegt die Erteilung und Ausfolgung eines Aufenthaltstitels durch eine Behörde mit dem Sitz im Inland bei

- befristetem Aufenthaltstitel (§ 8 Abs. 1 Z 1, 2 und 5 Niederlassungs- und Aufenthaltsgesetz - NAG) der Gebühr von 100 Euro

- unbefristetem Aufenthaltstitel (§ 8 Abs. 1 Z 3 und 4 NAG) der Gebühr von 150 Euro.

Eine 2006 ausgestellte Ausweiskarte betreffend einen befristeten oder unbefristeten Aufenthaltstitel (NAG) hat eine Gültigkeit von max. 5 Jahren, dann wird die Karte neu ausgestellt (im Jahr 2005 ausgestellte Karten hatten eine Gültigkeit von max. 10 Jahren).

Die an Stelle der verlorenen oder gestohlenen Ausweiskarte ausgestellte Karte ist mit Ausnahme der Seriennummer ident mit der bisherigen Karte.

Frage:

Ist für Duplikate von Ausweiskarten betreffend Aufenthaltstitel aus 2006 die gleiche Gebühr (100 bzw. 150 Euro) wie bei der Erteilung und Ausfolgung eines Aufenthaltstitels einzuheben?

Lösung:

Es ist zu unterscheiden, ob mit der Ausstellung des "Duplikates" ein weiteres Recht erworben wird oder nicht. Wird in der Ausweiskarte der Aufenthaltstitel verlängert und werden dadurch weitere Rechte erworben, ist die Ausstellung und Ausfolgung gemäß § 14 TP 8 GebG gebührenpflichtig (arg. "Erteilung").

Wird im Duplikat die in der ursprünglichen Karte bewilligte Aufenthaltsdauer nicht verlängert, ist das Duplikat nicht gemäß § 14 TP 8 GebG gebührenpflichtig, hingegen als amtliche Abschrift gemäß § 14 TP 1 GebG gebührenpflichtig.

3.6 § 33 TP 8 GebG - Gewährung von Darlehen

Sachverhalt:

Ein Land gewährt einem Gemeindeverband für die Errichtung von Pflegeplätzen eine Landesförderung in Form eines Darlehens.

Frage:

Fällt das gewährte Darlehen unter die Gebührenbefreiung des BG vom 16.12.1948, BGBl. Nr. 24/1949, betreffend Anleihen von Gebietskörperschaften, wenn einem Gemeindeverband die Eigenschaft als Gebietskörperschaft nicht zukommt?

Lösung:

Nein; es sei denn es handelt sich um einen Gemeindeverband nach Art. 116a B-VG. BGBl. Nr. 24/1949 befreit ausdrücklich auch Anleihen (Darlehen, Kredite), die von einem Gemeindeverband im Sinne des Art. 116a B-VG aufgenommen werden.

3.7 § 33 TP 18 GebG - Sicherstellung eines Pflichtteiles

Sachverhalt:

In einem Erbübereinkommen wird eine Pflichtteilsforderung grundbücherlich sichergestellt.

Frage:

Ist die Hypothekarverschreibung zu vergebühren?

Lösung:

Ja; die Hypothekarverschreibung ist gebührenpflichtig, die Befreiung des § 15 Abs. 3 GebG kommt nicht zur Anwendung.

Der Pflichtteil stellt ein Forderungsrecht gegen die Erbmasse dar. Die Geltendmachung des Pflichtteiles ist kein Rechtsgeschäft zwischen Erben und Noterben. Die Erklärung zur Geltendmachung unterliegt weder einer Rechtsgeschäftsgebühr noch der Erbschaftssteuer. Gegenstand der Erbschaftssteuer ist der Erwerb von Vermögen auf Grund eines geltend gemachten Pflichtteilsanspruches, nicht aber ein Rechtsgeschäft oder eine Rechtshandlung an dem oder an der der Erbe und der Pflichtteilsberechtigte beteiligt sind.

3.8 § 33 TP 19 Abs. 4 Z 9 GebG - Gebührenbefreiung für Kredite zur Errichtung eines Alten- und Pflegeheimes

Sachverhalt:

Eine gemeinnützige Landeswohnungsgenossenschaft erhält von einem Kreditinstitut ein Darlehen zur Errichtung eines Alten- und Pflegeheimes. Es liegt die Zusicherung einer Wohnbauförderung in Form eines Annuitätenzuschuss vor und ist das gegenständliche Darlehen im Finanzierungsplan enthalten.

Frage:

Ist die Befreiungsbestimmung des § 33 TP 19 Abs. 4 Z 9 GebG auch auf die Errichtung eines Alten- und Pflegeheimes anwendbar?

Lösung:

Ja, die Befreiung ist anzuwenden.

§ 33 TP 19 Abs. 4 Z 9 GebG befreit Kreditverträge, die nach dem behördlich oder von einem Landeswohnbaufonds genehmigten Finanzierungsplan zur Finanzierung eines nach den landesgesetzlichen Vorschriften über die Förderung des Wohnbaues und der Wohnhaussanierung geförderten Bauvorhabens erforderlich sind, sofern die Nutzfläche im Sinn des Wohnbauförderungsgesetzes 1984 (WFG), BGBl. Nr. 482/1984, 150 m² je Wohnung nicht überschreitet.

Das WFG fördert ua die Errichtung von Wohnheimen. Als Wohnheim gilt danach ein zur Befriedigung des dauernden Wohnbedürfnisses seiner Bewohner (Studenten, Senioren, Schüler, Behinderte etc) bestimmtes Heim, das neben den Wohn- und Schlafräumen auch die seinem Verwendungszweck entsprechenden sonstigen Räume, wie Speise-, Aufenthalts- und Gemeinschaftsräume sowie Räume für die Verwaltung und das Personal enthält.

Der Begriff des Wohnbaues im Sinn des § 33 TP 19 Abs. 4 Z 9 GebG ist nach dem WFG zu interpretieren. Wird nach dem WFG auch der Bau eines Wohnheimes gefördert, handelt es sich auch hier um einen "Wohnbau" im Sinn des GebG.

3.9 § 33 TP 19 Abs. 5 GebG - Umschuldung

Frage:

Ist für die begünstigte Umschuldung gemäß § 33 TP 19 Abs. 5 GebG Voraussetzung, dass der neue Kreditvertrag mit einem anderen Kreditgeber abgeschlossen wird?

Lösung:

Ja; Voraussetzung für die begünstigte Umschuldung ist ein Wechsel in der Person des Kreditgebers. Näheres siehe GebR Rz 985 ff .

3.10 § 33 TP 21 GebG - Entgeltliche Abtretung von Anteilen an Agrargemeinschaften

Sachverhalt:

Anteile an Agrargemeinschaften werden entgeltlich von einer Person an eine andere Person mit schriftlichem Vertrag abgetreten.

Frage:

Unterliegt die entgeltliche Abtretung von Anteilen an Agrargemeinschaften der Gebühr gemäß § 33 TP 21 GebG?

Lösung:

Nein; Agrargemeinschaften (Personengemeinschaften in Angelegenheiten der Bodenreform im Sinn des Art. 12 Abs. 1 Z 3 B-VG und nach § 6 Abs. 2 des Landwirtschaftlichen Siedlungs-Grundsatzgesetzes anerkannte Siedlungsträger) können nach den jeweiligen Landesgesetzen entweder als Körperschaft öffentlichen Rechts oder als juristische Person privaten Rechts errichtet sein. Ist nach einem Landesrecht keine körperschaftliche Einrichtung vorgesehen, liegt eine Gesellschaft bürgerlichen Rechts vor. Bei allen diesen Rechtsformen begründet die Abtretung von Anteilen an Agrargemeinschaften keine Gebührenpflicht gemäß § 33 TP 21 GebG.

3.11 § 33 TP 19 GebG, § 2 Z 4 lit. c KVG, § 16 Abs. 5 Z 2 UmgrStG - Kreditgebühr bei unbaren (vorbehaltenen) Entnahmen - Gesellschaftsteuer für nicht verrechnete Zinsen

Sachverhalt:

Ein Unternehmer bringt sein Einzelunternehmen ohne Gewährung von Anteilen in eine GmbH ein, deren Alleingesellschafter er ist. Im Rahmen der Einbringung macht er von der Möglichkeit der Bildung einer unbaren (vorbehaltenen) Entnahme im Sinn des § 16 Abs. 5 Z 2 UmgrStG in Höhe von 1.000.000 Gebrauch.

Vereinbart wurde weiters, dass diese Entnahme unverzinst bleibt und nach Abruf durch den Gesellschafter fällig wird, soweit es mit der Lage der Gesellschaft, insbesondere der Liquiditätslage vereinbar ist.

Als kurzfristig liquide Mittel verfügt das Einzelunternehmen über folgende Vermögenswerte:

Wertpapiere des Anlagevermögens: 10.000 Kassa u. Guthaben bei Kreditinstituten: 200.000

Fragen:

1. Löst das Zurückbehalten einer unbaren (vorbehaltenen) Entnahme Gebührenpflicht gemäß § 33 TP 19 iVm § 33 TP 8 Abs. 4 GebG aus?

2. Stellt die unverzinste Überlassung eine freiwillige Leistung im Sinn des § 2 Z 4 KVG dar?

Lösung:

1. Gebührenpflicht besteht nur dann, wenn der zivilrechtliche Rechtsgrund dieser Vereinbarung eine Darlehens- oder Kreditvereinbarung ist. Entscheidend ist der Wille der Parteien und die zivilrechtliche Ausgestaltung. Die bloße Nichtabrufung der unbaren (vorbehaltenen) Entnahme oder die Vereinbarung der Nichtentnahme zur Unzeit ist zivilrechtlich keine Darlehens- oder Kreditvereinbarung.

Die spätere Umwandlung in ein Darlehen oder einen Kredit ist eine Novation und gebührenpflichtig, wenn diese beurkundet wird. Bleibt die Verbindlichkeit in den Büchern unverändert (keine Umbuchung auf ein anderes Konto), liegt keine Ersatzbeurkundung vor.

2. Gemäß § 2 Z 4 lit. c KVG unterliegt die Überlassung von Gegenständen an die Gesellschaft zu einer den Wert nicht erreichenden Gegenleistung der Gesellschaftsteuer. Sämtliche Tatbestandsmerkmale sind hier erfüllt. Der Gesellschaftsteuer unterliegt somit der Wert der Leistung, der sich aus dem Zinsenvorteil kapitalisiert auf unbestimmte Zeit ergibt. Zur Berechnung des Zinsenvorteiles siehe Erlass des BMF vom 6. Februar 1995, 10 5010/1-IV/10/95 (AÖF Nr. 73/1995) idF des Erlasses des BMF vom 28. Mai 1997, 10 5010/1-IV/10/97 (AÖF Nr. 142/1997).

4. Kapitalverkehrsteuern

4.1 § 2 Z 3 KVG - Großmutterzuschuss

Sachverhalt:

Die X-AG (Großmutter) leistet an die Y-GmbH (Enkelgesellschaft) einen Großmutterzuschuss.

Inhalt des Schreibens: " Hiermit gewähren wir Ihnen in unserer Eigenschaft als indirekter Gesellschafter einen unwiderruflichen, nicht rückzahlbaren Gesellschafterzuschuss in Höhe von €......"

Unbestritten ist, dass es anlässlich der Leistung des Zuschusses zu einer Werterhöhung der Gesellschaftsrechte bei der Muttergesellschaft Z-GmbH kommt.

Der Gesellschafterzuschuss wird bei der Enkelgesellschaft Y-GmbH auf nicht gebundene Kapitalrücklage gebucht. Ein Rückfluss an die Muttergesellschaft ist nicht vorgesehen.

Frage:

Handelt es sich um einen gesellschaftsteuerpflichtigen Zuschuss, zumal es bei der Muttergesellschaft Z-GmbH zu einer Werterhöhung der Gesellschaftsrechte kommt?

Lösung:

Es liegt ein "klassischer" Großmutterzuschuss vor, der auch unter Beachtung des EuGH-Urteils vom 12.01.2006, Rs C-494/03, und des Erlasses des BMF vom 28.3.2006, BMF-010206/0048-VI/10/2006, keine Gesellschaftsteuerpflicht auslöst.

4.2 § 2 Z 4 KVG - Sonderbetriebsvermögen (Liegenschaft) und Befreiung gemäß § 6 Abs. 1 Z 3 KVG

Sachverhalt:

Mit Einbringungsvertrag bringt der Kommanditist, der zu 100% am Vermögen der GmbH & Co KG beteiligt ist, seinen Kommanditanteil an der GmbH & Co KG und die in seinem Sonderbetriebsvermögen befindlichen Liegenschaften in die Komplementär-GmbH ein und erklärt im Sinn des § 142 HGB (UGB) seinen Austritt aus der GmbH & Co KG. Die Einbringung erfolgt zu Buchwerten gemäß Art III UmgrStG. Anlässlich der Einbringung wird eine Verbindlichkeit (unbare/vorbehaltene Entnahme) gemäß § 16 Abs. 5 Z 2 UmgrStG gebucht. Die GmbH & Co KG ist nicht Liegenschaftseigentümerin. Die 2-Jahresfrist gemäß § 22 Abs. 4 UmgrStG ist nicht erfüllt.

Fragen:

1. Ist das im Eigentum des Kommanditisten stehende Sonderbetriebsvermögen von der Befreiung gemäß § 6 Abs. 1 Z 3 KVG umfasst?

2. Wenn nein, ist die Verbindlichkeit gemäß § 16 Abs. 5 Z 2 UmgrStG bei der Berechnung der Gesellschaftsteuer für die Liegenschaftseinbringung anteilsmäßig in Abzug zu bringen (Wert der Leistung)?

Lösung:

Inwieweit Grundstücke zum Betriebsvermögen gehören und damit im Rahmen des Art. III UmgrStG übertragen werden können, richtet sich nach den ertragsteuerlichen Vorschriften ( UmgrStR 2002 Rz 1240 ).

Hiernach umfasst der Einbringungsgegenstand bei der Einbringung von Mitunternehmeranteilen neben dem fixen und variablen Kapital und den Gesellschafterverrechnungskonten auch bestehendes Sonderbetriebsvermögen ( UmgrStR 2002 Rz 966 ). Auch wenn die 2-Jahresfrist des § 22 Abs. 4 UmgrStG nicht erfüllt ist, handelt es sich um eine Einbringung nach Art. III UmgrStG, die jedoch nicht von der Gesellschaftsteuer befreit ist.

Werden gleichzeitig alle Kommanditanteile an einer GmbH & Co KG als Sacheinlage in die Komplementärgesellschaft als letztverbliebene Gesellschafterin nach den Bestimmungen des § 12 UmgrStG eingebracht und kommt es dadurch zum Anwachsen des Vermögens nach § 142 HGB (UGB), wird damit die Komplementärin im Wege der Gesamtrechtsnachfolge Übernehmerin des gesamten Vermögens der GmbH & Co KG. Bei Zutreffen der sonstigen Voraussetzungen ist die Befreiung gemäß § 6 Abs. 1 Z 3 KVG anwendbar. Die Befreiung betrifft nur die im Eigentum der GmbH & Co KG stehenden Vermögenswerte, nicht jedoch das im Eigentum des Kommanditisten stehende Sonderbetriebsvermögen.

1. Das eingebrachte Sonderbetriebsvermögen ist gesellschaftsteuerpflichtig gemäß § 2 Z 4 KVG.

2. Die unbare (vorbehaltene) Entnahme bezieht sich nur auf die Einbringung des KG-Anteiles. Daher ist beim Wert der Leistung keine anteilige Verbindlichkeit abzuziehen.

Exkurs:

Die Einbringung des Sonderbetriebsvermögens unterliegt der Grunderwerbsteuer gemäß § 22 Abs. 5 UmgrStG (§ 22 Abs. 6 UmgrStG idF des Budgetbegleitgesetzes 2007, BGBl. I Nr. 24/2007) vom 2-fachen Einheitswert.

4.3 §§ 6 Abs. 1 Z 1 lit. b, Abs. 2 KVG und § 1 Abs. 3 GrEStG 1987 - Gesellschafterwechsel mit neu begründetem Treuhandverhältnis bei einem bestehenden städtischen Verkehrsunternehmen

Frage:

Bestehen bei einem Treuhandverhältnis für den Grunderwerbsteuertatbestand "Anteilsvereinigung" gemäß § 1 Abs. 3 Z 1-4 GrEStG 1987 und für die Gesellschaftsteuerbefreiung gemäß § 6 Abs. 1 Z 1 lit. b KVG von Versorgungsunternehmen hinsichtlich "ausschließliche Beteiligung von Gebietskörperschaften" unterschiedliche Betrachtungen und daher unterschiedliche steuerliche Wirkungen?

Lösung:

1. Grunderwerbsteuer:

Nach dem Erkenntnis des VwGH vom 11.9.1969, 0899/68, tritt die Vereinigung aller Anteile in der Hand des Treugebers erst ein, wenn der Treuhänder seine Anteile an den Treugeber abtritt.

2. Gesellschaftsteuer:

Nach der Rechtsprechung des VwGH (06.05.1963, 0612/60; 04.03.1971, 0779/70; 27.04.1987, 85/15/0325 und 07.12.2000, 2000/16/0011) bedeutet das Wort "ausschließlich" zu 100 vH. Die bloß mittelbare Beteiligung einer Gebietskörperschaft im Wege einer Kapitalgesellschaft genügt nicht für die Steuerfreiheit.

4.4 § 6 Abs. 1 Z 1 lit. b KVG - Gesellschaftsteuerbefreiung bei Versorgungsunternehmen mit Branchenmix

Frage:

Wie sind Zuschüsse an inländische Kapitalgesellschaften steuerlich zu behandeln, die sowohl Versorgungsunternehmen (§ 6 Abs. 1 Z 1 lit. b KVG), als auch andere Geschäftsbereiche (zB Freizeitbetriebe, Tourismus, Luftfahrtschule) betreiben?

Lösung:

Voraussetzung für die Steuerbefreiung gemäß § 6 Abs. 1 Z 1 lit. b KVG ist, dass an dem Versorgungsbetrieb ausschließlich und unmittelbar Gebietskörperschaften beteiligt sind (siehe 4.3). Dies trifft bei bloß mittelbarer Beteiligung von Gebietskörperschaften an inländischen Kapitalgesellschaften jedenfalls nicht zu.

Wird der Zuschuss an die Kapitalgesellschaft gewährt und umfasst ihre Tätigkeit begünstigte und nicht begünstigte Geschäftsbereiche, ist der Zuschuss im Verhältnis der Umsätze, welche auf begünstigte und nicht begünstigte Bereiche entfallen, aufzuteilen und insoweit er auf nicht begünstigte Bereiche entfällt, der Gesellschaftsteuer zu unterziehen.

Werden Zuschüsse für bestimmte Geschäftsbereiche gewährt, ist keine Aufteilung vorzunehmen. Die Zuschüsse für begünstigte Geschäftsbereiche sind somit zur Gänze steuerfrei, die Zuschüsse für nicht begünstigte Geschäftsbereiche zur Gänze steuerpflichtig.

4.5 § 1 Z 5 NeuFöG, § 2 Z 1 und 4 KVG - Freiwillige Leistung im Zusammenhang mit der Gesellschaftsgründung

Sachverhalt:

Bei Errichtung einer AG mit Nennkapital 70.000 wird zum Erwerb der Gesellschaftsrechte die sofortige Einzahlung von 400.000 bedungen. Satzungsmäßig ist festgelegt, dass davon 70.000 als Nennkapital gebucht werden und das Agio von 330.000 auf nicht gebundene Kapitalrücklage gebucht wird.

Frage:

Fällt die gesamte Bemessungsgrundlage von 400.000 unter die Gesellschaftsteuerbefreiung gemäß § 1 Z 5 NeuFöG?

Lösung:

Es liegt insgesamt ein Ersterwerb von Gesellschaftsrechten vor (§ 2 Z 1 KVG). Die Bemessungsgrundlage für den Ersterwerb der Gesellschaftsrechte besteht aus dem Wert der Gegenleistung, zu der sich der Erwerber verpflichtet (§ 7 Abs. 1 Z 1 lit. a KVG). Im gegenständlichen Fall ist das die Leistung von 400.000.

Die Verpflichtung zur Leistung eines Agio ist keine freiwillige Leistung im Zusammenhang mit der Gesellschaftsgründung, weshalb Pkt. 1.5 letzter Satz des Erlasses des BMF vom 13.8.1999, 07 2401/12-IV/7/99, nicht anwendbar ist.

4.6 § 6b Abs. 2 Z 1 lit. f KStG 1988; Art. XXVII § 2 Steuerreformgesetz 1993, BGBl. Nr. 818/1993 - Mittelstandsfinanzierungsgesellschaften - Finanzierungsbereich

Sachverhalt:

Mit Abtretungsvertrag erwirbt eine Mittelstandsfinanzierungsgesellschaft eine 49%-ige Beteiligung an einem Beteiligungsunternehmen zum Abtretungspreis von 22.000. Am gleichen Tag leistet sie ein Aufgeld in Höhe von 19.000, sowie eine Einlage in Höhe von 4 Mio, die beim Beteiligungsunternehmen auf Rücklage gebucht wird. Weiters gewährt sie am gleichen Tag ein Darlehen in Höhe von 2,5 Mio.

Fragen:

1. Was zählt zu den Anschaffungskosten der Beteiligung?

2. Gelten Zuschüsse, die im Zusammenhang mit einem Beteiligungserwerb stehen, auch als Teile der Anschaffungskosten einer Beteiligung?

3. Unterliegt der als Rücklage gebuchte Zuschuss selbst auch der Gesellschaftsteuer bzw. ist dieser im Zusammenhang mit dem Erwerb der Beteiligung ebenfalls befreit?

Lösung:

1. Zu den (ursprünglichen) Anschaffungskosten zählen der Abtretungspreis, das Agio, sowie andere Einlagen abzüglich Einlagenrückzahlungen. Im vorliegenden Sachverhalt umfassen die Anschaffungskosten den Abtretungspreis in Höhe von 22.000, das Agio in Höhe von 19.000, die Einlage in Höhe von 4 Mio sowie das Darlehen in Höhe von 2,5 Mio.

2. Ja

3. Die am gleichen Tag geleistete (auf Rücklage gebuchte) Einlage zählt zu den Anschaffungskosten und ist gemäß Art. XXVII § 2 Steuerreformgesetz 1993, BGBl. Nr. 818/1993, von der Gesellschaftsteuer befreit.

Anmerkung:

Siehe auch Protokoll zur Bundessteuertagung Gebühren und Verkehrsteuern 2004, Kapitalverkehrsteuergesetz, Frage 2.

5. Art. 34 Budgetbegleitgesetz 2001 - Ausgliederungen

5.1 Art. 34 Budgetbegleitgesetz 2001 - Ausgliederung von Aufgaben der Körperschaften öffentlichen Rechts

Frage:

Muss der gesamte Aufgabenbereich (zB Errichtung und Erhaltung von Studentenheimen oder Feuerwehren) ausgegliedert werden, oder genügt der Aufgabenbereich an einem bestimmten Heim oder Feuerwehrzeughaus?

Lösung:

Ja, die Befreiungen sind zuzuerkennen, auch wenn nur der Aufgabenbereich an einem bestimmten Heim oder Feuerwehrzeughaus übertragen wird (UFS RV/0192-S/06).

5.2 Art. 34 Budgetbegleitgesetz 2001 - Ausgliederung und Übertragung von Aufgaben der Körperschaften öffentlichen Rechts

Frage:

Muss es sich bei den übertragenen Aufgaben um öffentlich-rechtliche handeln oder können auch privatrechtliche Aufgaben ausgegliedert werden?

Lösung:

Es können auch privatrechtliche Aufgaben begünstigt ausgegliedert werden, es muss lediglich ein Beschluss über die Ausgliederung und die Aufgabenübertragung durch das jeweilige Organ der KöR vorliegen (VwGH vom 29.06.2007, 2006/16/0216).

6. Erbschafts- und Schenkungssteuer

6.1 § 2 ErbStG 1955 - Finanzierungsbeitrag bei Genossenschaften

Frage:

Ist das Recht auf Rückzahlung des Finanzierungsbeitrages gegenüber einer Genossenschaft laut § 17 WGG der Erbschaftssteuer zu unterziehen?

Lösung:

Die Forderung auf den Finanzierungsbeitrag stellt einen Vermögenswert dar.

1) Sonderrechtsnachfolge der Eintrittsberechtigten:

Der Übergang des Anwartschaftsrechtes auf die Forderung erfolgt kraft Gesetzes (§ 14 MRG) von Todes wegen. Der Erwerb fällt unter § 2 Abs. 1 Z 2 ErbStG 1955.

2) Wird vom Eintrittsrecht kein Gebrauch gemacht oder besteht ein solches nicht, fällt die Forderung in den Nachlass.

6.2 § 2 ErbStG 1955 - Nicht gezogene Früchte aus Mitunternehmeranteilen bei Ableben des Fruchtgenussberechtigten

Sachverhalt:

Dem Übergeber (und späteren Erblasser) wurde der Fruchtgenuss an einem Anteil an einer Personengesellschaft (OHG/OG) eingeräumt. Einkommensteuerlich ist er als Mitunternehmer am übergebenen Gesellschaftsanteil im Sinn der EStR 2000 Rz 5828 anzusehen.

Die Gewinnanteile werden jahrelang auf das Kapitalkonto des Fruchtgenussberechtigten gebucht, gelten damit als zugeflossen und werden bei diesem auch der Einkommensteuer unterworfen. Die Gewinne werden (im Wesentlichen) bis zum Ableben des Fruchtgenussberechtigten nicht aus der Mitunternehmerschaft am Gesellschaftsanteil des Übernehmers entnommen.

Frage:

Stellt das Kapitalkonto Vermögen des Erblassers dar?

Lösung:

Die am Todestag noch nicht entnommenen Früchte stellen eine in den Nachlass des Erblassers fallende Forderung dar. Ist der Übernehmer auch Erbe, kommt es zu einer Vereinigung von Recht und Verbindlichkeit im Sinn des § 20 Abs. 2 ErbStG 1955.

6.3 § 3 ErbStG 1955 - Nicht gezogene Früchte aus Kapitalanteilen

Sachverhalt:

Dem Übergeber (und späteren Erblasser) wurde der Fruchtgenuss an einem Anteil an einer Kapitalgesellschaft eingeräumt. Nach Jahren mit Gewinnausschüttung werden die Gewinne thesauriert. Zwischen Übernehmer (Mehrheitsgesellschafter) und Fruchtgenussberechtigtem besteht Konsens über diese Vorgangsweise.

Frage:

Bedeutet der Konsens eine vom Fruchtgenussberechtigten bewusst in Kauf genommene Bereicherung des übernehmenden Gesellschafters in Höhe der nach § 82 GmbHG ausschüttbaren Gewinne?

Lösung:

Soweit die Satzung nichts Gegenteiliges vorsieht oder für große GmbHs gesetzliche Rücklagen zu bilden sind, sind Gewinnthesaurierungen unzulässig und gerichtlich bekämpfbar.

In dem Ausmaß als die Gewinnthesaurierung aus solchen gerichtlich bekämpfbaren Rücklagen besteht (§ 130 AktG iVm § 23 GmbHG), liegt ab dem Zeitpunkt der Zustimmung des Fruchtgenussberechtigten zur (zeitweiligen) Nichtausschüttung von Gewinnen eine Schenkung im Sinn des § 3 ErbStG 1955 vor.

6.4 § 2 ErbStG 1955 - Leibrente

Sachverhalt:

Der Erblasser hat testamentarisch verfügt, dass ein Legatar eine lebenslange Leibrente bekommt. Das Nachlassvermögen besteht aus einem Betrieb und aus endbesteuerten Sparbüchern. Die kapitalisierte Rente wäre im endbesteuerten Vermögen gedeckt.

Frage:

Muss die kapitalisierte Leibrente aufgeteilt werden auf endbesteuertes und nicht endbesteuertes Vermögen, auf nur endbesteuertes Vermögen oder auf nur nicht endbesteuertes Vermögen?

Lösung:

Grundsätzlich ist Gegenstand der Bereicherung der kapitalisierte Wert der Leibrente.

Der Legatar hat den Wert der Leibrente zu versteuern.

Kann der Erbe durch den Abzug des Legates die Befreiung des § 15 Abs. 1 Z 17 1. Teilstrich ErbStG 1955 nicht (zur Gänze) in Anspruch nehmen ("überschießender Steuervorteil"), kommt dieser Steuervorteil beim Legatar zum Tragen.

6.5 §§ 2 und 3 ErbStG 1955, § 1 Abs. 1 GrEStG 1987 - Beurteilung von Erwerben nach § 14 WEG 2002

Frage:

Wie sind Erwerbe von Mindestanteilen bei Wohnungseigentum nach § 14 WEG 2002 vor und nach der Wohnrechtsnovelle 2006 verkehrsteuerrechtlich zu beurteilen?

Lösung:

A) Erwerb des halben Mindestanteils nach dem verstorbenen Eigentumspartner

I. Rechtslage gemäß § 14 WEG 2002 idF vor der Wohnrechtsnovelle 2006, BGBl. I Nr. 124/2006 (vor 1. Oktober 2006)

1. Erwerb des halben Mindestanteils durch den überlebenden Eigentumspartner als Erbe oder Vermächtnisnehmer

Erwirbt der andere Partner den halben Mindestanteil des Verstorbenen als alleiniger oder quotenmäßiger Erbe oder Vermächtnisnehmer, handelt es sich um einen Erwerb von Todes wegen gemäß § 2 Abs. 1 Z 1 ErbStG 1955. § 14 WEG 2002 kommt nicht zur Anwendung.

2. Erwerb durch Anwachsung nach § 14 Abs. 1 Z 1 WEG 2002

Erwirbt der überlebende Eigentumspartner nicht ohnehin als Erbe oder Vermächtnisnehmer und existiert auch keine Vereinbarung nach § 14 Abs. 4 WEG 2002 (siehe Punkt 3), geht der Anteil des Verstorbenen gemäß § 14 Abs. 1 Z 1 WEG 2002 von Gesetzes wegen unmittelbar in das Eigentum des überlebenden Partners über.

Selbst bei einer Vereinbarung nach § 14 Abs. 4 WEG 2002 kommt es zu einer Anwachsung, wenn der Begünstigte seinen Anspruch nicht geltend macht und auch kein Erwerb auf Grund einer Erbenvereinbarung (§ 14 Abs. 4 5. Satz WEG 2002, siehe Punkt 3.) stattfindet.

Dieser unmittelbare gesetzliche Übergang des Eigentums stellt einen wohnungseigentumsrechtlichen Erwerb sui generis und keinen erbrechtlichen Erwerb dar. Er unterliegt daher nicht der Erbschaftssteuer, sondern der Grunderwerbsteuer. Die Befreiung gemäß § 3 Abs. 1 Z 2 GrEStG 1987 kommt nicht zur Anwendung.

Der überlebende Partner, der den Anteil des Verstorbenen am Mindestanteil und Wohnungseigentum gemäß § 14 Abs. 1 Z 1 WEG 2002 erwirbt, hat der Verlassenschaft nach dem Verstorbenen gemäß § 14 Abs. 2 WEG 2002 die Hälfte des Verkehrswertes (§ 2 Abs. 2 LBG) des Mindestanteils zu bezahlen ("Übernahmspreis"). Die Begünstigung des § 14 Abs. 3 WEG 2002 ist zu beachten.

Dieser Übernahmspreis erhöht den Wert des Nachlasses und unterliegt - entsprechend der Erbquote - der Erbschaftssteuer gemäß § 2 Abs. 1 ErbStG 1955. Der Wert des halben Mindestanteils (3-facher Einheitswert) ist bei der Berechnung der Erbschaftssteuer nicht in Ansatz zu bringen. Mit dem halben Mindestanteil in wirtschaftlicher Beziehung stehende Schulden und Lasten verringern den Wert des Nachlasses nicht.

Der Übernahmspreis und die mit dem halben erworbenen Mindestanteil in wirtschaftlicher Beziehung stehenden Schulden und Lasten stellen die Gegenleistung dar und bilden die Bemessungsgrundlage für die Grunderwerbsteuer.

Die Zahlung des Übernahmspreises kann dem überlebenden Partner gemäß § 14 Abs. 5 WEG 2002 durch eine schon zu Lebzeiten getroffene schriftliche Vereinbarung der Eigentumspartner (teilweise) erlassen werden. Erwirbt somit der überlebende Partner den halben Mindestanteil (teilweise) unentgeltlich, liegt insoweit ein Erwerb von Todes wegen vor, für welchen gemäß § 2 Abs. 1 ErbStG 1955 Erbschaftssteuer anfällt.

3. Vereinbarung gemäß § 14 Abs. 4 WEG 2002

Die Eigentumspartner können gemäß § 14 Abs. 4 WEG 2002 zu Lebzeiten schriftlich vereinbaren, dass anstelle des gesetzlichen Eigentumsübergangs an den überlebenden Eigentumspartner eine andere natürliche Person den Anteil des Verstorbenen am Mindestanteil und gemeinsamen Wohnungseigentum erwerben soll. Diese Person (Begünstigte) erwirbt hierbei nicht unmittelbar das Eigentum am halben Mindestanteil, sondern lediglich einen Anspruch auf dessen Übereignung.

Der Erwerb des halben Mindestanteils durch den Begünstigten nach Geltendmachung des Übereignungsanspruches unterliegt bei Entgeltlichkeit der Grunderwerbsteuer und bei Unentgeltlichkeit als Vertrag zu Gunsten Dritter der Erbschaftssteuer.

Bemessungsgrundlage der Grunderwerbsteuer ist die Gegenleistung lt. Vereinbarung und bei der Erbschaftssteuer der dreifache Einheitswert des halben Mindestanteils.

Wenn der Begünstigte von seinem Übereignungsanspruch keinen Gebrauch macht, können die Erben des Verstorbenen mit Zustimmung der Pflichtteilsberechtigten vereinbaren, dass der halbe Mindestanteil an einen Erben oder an einen am Erbfall nicht beteiligten Dritten übergeht (siehe dazu auch Punkt 4).

4. Vereinbarung gemäß § 14 Abs. 1 Z 2 WEG 2002

Der überlebende Eigentumspartner kann gemeinsam mit den Erben des Verstorbenen unter Zustimmung der Pflichtteilsberechtigten vereinbaren, dass der gesamte Mindestanteil einer Person ungeteilt oder zwei natürlichen Personen je zur Hälfte zukommt. Der erblasserische halbe Mindestanteil fällt in den Nachlass.

Der Erwerb des halben Mindestanteils nach dem Verstorbenen durch Erben stellt einen Erwerb von Todes wegen gemäß § 2 Abs. 1 Z 1 ErbStG 1955, durch andere Personen (Dritte) ein Rechtsgeschäft unter Lebenden dar.

Wenn bei einer derartigen Vereinbarung der gesamte Mindestanteil (also auch jener des überlebenden Eigentumspartners) übertragen wird, stellt der Erwerb des halben Mindestanteils des überlebenden Partners ein Rechtsgeschäft unter Lebenden dar, das bei Entgeltlichkeit der Grunderwerbsteuer und bei Unentgeltlichkeit der Schenkungssteuer unterliegt.

5. Verzicht des überlebenden Eigentumspartners

Verzichtet der überlebende Eigentumspartner gemäß § 14 Abs. 1 Z 3 WEG 2002 auf den Eigentumsübergang, wirkt dieser Verzicht ex tunc auf den Zeitpunkt des Anfalles zurück und gilt das Eigentum am halben Mindestanteil als nie auf den überlebenden Partner übergegangen. Der halbe Mindestanteil fällt somit in den Nachlass und ist gemäß den Erbquoten zu versteuern.

Ein allfälliger Erlös aus einer gerichtlichen Feilbietung (§ 14 Abs. 1 Z 3 WEG 2002) hat für die erbschaftssteuerliche Beurteilung keine Bedeutung.

II. Rechtslage gemäß § 14 WEG 2002 nach der Wohnrechtsnovelle 2006, BGBl. I Nr. 124/2006 (ab 1. Oktober 2006)

1. Erwerb durch Anwachsung nach § 14 Abs. 1 Z 1 WEG 2002

Existiert keine Vereinbarung nach § 14 Abs. 5 WEG 2002 oder macht im Fall einer solchen Vereinbarung der Begünstigte seinen Anspruch nicht geltend (siehe Punkt 2), geht der Anteil des Verstorbenen gemäß § 14 Abs. 1 Z 1 WEG 2002 von Gesetzes wegen unmittelbar in das Eigentum des überlebenden Partners über.

Im Gegensatz zu § 14 Abs. 1 Z 1 WEG 2002 idF vor der Wohnrechtsnovelle 2006 erwirbt der überlebende Eigentumspartner den halben Mindestanteil des Verstorbenen im Wege der Anwachsung gemäß § 14 Abs. 1 Z 1 WEG 2002 auch dann ex lege, wenn er den halben Mindestanteil des Verstorbenen ohnedies von Todes wegen allein erwerben würde. Dieser unmittelbare gesetzliche Übergang des Eigentums stellt einen wohnungseigentumsrechtlichen Erwerb sui generis und keinen erbrechtlichen Erwerb dar. Er unterliegt daher nicht der Erbschaftssteuer, sondern der Grunderwerbsteuer. Die Befreiung gemäß § 3 Abs. 1 Z 2 GrEStG 1987 kommt nicht zur Anwendung.

Der überlebende Partner, der den Anteil des Verstorbenen am Mindestanteil und Wohnungseigentum gemäß § 14 Abs. 1 Z 1 WEG 2002 erwirbt, hat der Verlassenschaft nach dem Verstorbenen gemäß § 14 Abs. 2 WEG 2002 die Hälfte des Verkehrswertes (§ 2 Abs. 2 LBG) des Mindestanteils zu bezahlen (Übernahmspreis). Die Begünstigung des § 14 Abs. 3 WEG 2002 ist zu beachten.

Dieser Übernahmspreis erhöht den Wert des Nachlasses und unterliegt - entsprechend der Erbquote - der Erbschaftssteuer gemäß § 2 Abs. 1 ErbStG 1955. Der Wert des halben Mindestanteils ist bei der Berechnung der Erbschaftssteuer nicht in Ansatz zu bringen. Mit dem halben Mindestanteil in wirtschaftlicher Beziehung stehende Schulden und Lasten verringern den Wert des Nachlasses nicht.

Der Übernahmspreis und die mit dem halben erworbenen Mindestanteil in wirtschaftlicher Beziehung stehenden Schulden und Lasten stellen die Gegenleistung dar und bilden die Bemessungsgrundlage für die Grunderwerbsteuer.

Die Zahlung des Übernahmspreises kann dem überlebenden Partner unter bestimmten Voraussetzungen gemäß § 14 Abs. 4 WEG 2002 durch eine letztwillige Verfügung oder durch eine Schenkung auf den Todesfall (teilweise) erlassen werden. Erwirbt somit der überlebende Partner den halben Mindestanteil (teilweise) unentgeltlich, liegt insoweit ein Erwerb von Todes wegen vor, für welchen gemäß § 2 Abs. 1 ErbStG 1955 anfällt.

2. Vereinbarung gemäß § 14 Abs. 5 WEG 2002

Die Eigentumspartner können gemäß § 14 Abs. 5 WEG 2002 zu Lebzeiten vor einem Notar oder unter anwaltlicher Mitwirkung schriftlich vereinbaren, dass anstelle des gesetzlichen Eigentumsübergangs an den überlebenden Eigentumspartner eine andere natürliche Person den Anteil des Verstorbenen am Mindestanteil und gemeinsamen Wohnungseigentum erwerben soll. Diese Person (Begünstigte) erwirbt hierbei nicht unmittelbar das Eigentum am halben Mindestanteil, sondern lediglich einen Anspruch auf dessen Übereignung.

Der Erwerb des halben Mindestanteils durch den Begünstigten nach Geltendmachung des Übereignungsanspruches unterliegt bei Entgeltlichkeit der Grunderwerbsteuer und bei Unentgeltlichkeit als Vertrag zu Gunsten Dritter der Erbschaftssteuer.

Bemessungsgrundlage der Grunderwerbsteuer ist die Gegenleistung lt. Vereinbarung und bei der Erbschaftssteuer der dreifache Einheitswert des halben Mindestanteils.

Wenn der Begünstigte von seinem Übereignungsanspruch keinen Gebrauch macht oder vorverstirbt, kommt es zur Anwachsung an den überlebenden Partner.

Der Begünstigte hat gemäß § 14 Abs. 5 WEG 2002 für die Übereignung des Anteils des Verstorbenen am Mindestanteil an die Verlassenschaft den Übernahmspreis gemäß § 14 Abs. 2 WEG 2002 - dies ist die Hälfte des Verkehrswertes (§ 2 Abs. 2 LBG) des Mindestanteils - zu bezahlen. Die Begünstigung des § 14 Abs. 3 WEG 2002 ist zu beachten.

Dieser Übernahmspreis erhöht den Wert des Nachlasses und unterliegt - entsprechend der Erbquote - der Erbschaftssteuer gemäß § 2 Abs. 1 ErbStG 1955. Der Wert des halben Mindestanteils ist bei der Berechnung der Erbschaftssteuer nicht in Ansatz zu bringen. Mit dem halben Mindestanteil in wirtschaftlicher Beziehung stehende Schulden und Lasten verringern den Wert des Nachlasses nicht.

Der Übernahmspreis und die mit dem halben erworbenen Mindestanteil in wirtschaftlicher Beziehung stehenden Schulden und Lasten stellen die Gegenleistung dar und bilden die Bemessungsgrundlage für die Grunderwerbsteuer.

Die Zahlung des Übernahmspreises kann dem Begünstigten unter bestimmten Voraussetzungen gemäß § 14 Abs. 5 letzter Halbsatz iVm Abs. 4 WEG 2002 durch eine letztwillige Verfügung oder durch eine Schenkung auf den Todesfall (teilweise) erlassen werden. Erwirbt somit der Begünstigte den halben Mindestanteil (teilweise) unentgeltlich, liegt insoweit ein Erwerb von Todes wegen vor, für welchen gemäß § 2 Abs. 1 ErbStG 1955 Erbschaftssteuer anfällt.

3. Vereinbarung gemäß § 14 Abs. 1 Z 2 WEG 2002

Der überlebende Partner kann gemeinsam mit den Erben des Verstorbenen unter Zustimmung der Pflichtteilsberechtigten eine Vereinbarung schließen, aufgrund derer der halbe Mindestanteil des Verstorbenen einer anderen Person zukommt. Der erblasserische halbe Mindestanteil fällt in den Nachlass.

Der Erwerb des halben Mindestanteils nach dem Verstorbenen durch Erben stellt einen Erwerb von Todes wegen gemäß § 2 Abs. 1 Z 1 ErbStG 1955, durch andere Personen (Dritte) ein Rechtsgeschäft unter Lebenden dar.

Wenn bei einer derartigen Vereinbarung der gesamte Mindestanteil (also auch jener des überlebenden Eigentumspartners) übertragen wird, stellt der Erwerb des halben Mindestanteils des überlebenden Partners ein Rechtsgeschäft unter Lebenden dar, das bei Entgeltlichkeit der Grunderwerbsteuer und bei Unentgeltlichkeit der Schenkungssteuer unterliegt.

4. Verzicht des überlebenden Eigentumspartners

Verzichtet der überlebende Eigentumspartner gemäß § 14 Abs. 1 Z 3 WEG 2002 auf den Eigentumsübergang, wirkt dieser Verzicht ex tunc auf den Zeitpunkt des Anfalles zurück und gilt das Eigentum am halben Mindestanteil als nie auf den überlebenden Partner übergegangen. Der halbe Mindestanteil fällt somit in den Nachlass und ist gemäß den Erbquoten zu versteuern.

Ein allfälliger Erlös aus einer gerichtlichen Feilbietung (§ 14 Abs. 1 Z 3 WEG 2002) hat für die erbschaftssteuerliche Beurteilung keine Bedeutung.

B) Erwerb des gesamten Mindestanteils durch einen Erben/Vermächtnisnehmer außerhalb der Konstellation einer Eigentümerpartnerschaft

Erwirbt der Erbe/Vermächtnisnehmer den gesamten Mindestanteil des Verstorbenen, handelt es sich um einen Erwerb von Todes wegen gemäß § 2 Abs. 1 Z 1 ErbStG 1955. § 14 WEG 2002 kommt nicht zur Anwendung.

6.6 § 2 Abs. 1 Z 1 ErbStG 1955, § 5 GrEStG 1987 - Pflichtteil mit Gegenleistung

Sachverhalt:

In einer Verlassenschaft ist die Witwe aufgrund eines Testamentes Alleinerbin. Der Sohn macht den Pflichtteil in Höhe von 30.000 geltend. In Abgeltung erhält er die nachlassgegenständliche Liegenschaft im Verkehrswert von 59.000 (der dreifache Einheitswert beträgt 19.000). Die Differenz von 29.000 wird vom Pflichtteilsberechtigten an die Erbin überwiesen.

Frage:

Wie ist der Pflichtteil bzw. der Erbanfall zu versteuern?

Lösung:

1. Der der Erbschaftssteuer unterliegende Grundstückserwerb des Pflichtteilsberechtigten errechnet sich wie folgt:

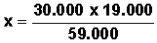

X : Gesamteinheitswert (3fach) der vom Pflichtteilsberechtigten erworbenen Grundstücke = Pflichtteilsbetrag : Pflichtteilsbetrag zuzüglich sonstiger Leistungen (zB Barablöse, Einräumung von Rechten, Übernahme von Verbindlichkeiten)

X : 19.000 = 30.000 : 59.000

X = 9.661,02, das ist die Bemessungsgrundlage für die - neben der Steuer gemäß § 8 Abs. 1 ErbStG 1955 - gemäß § 8 Abs. 4 ErbStG 1955 festzusetzende Erbschaftssteuer des Pflichtteilsberechtigten.

Weiters fällt Grunderwerbsteuer von einer Bemessungsgrundlage in Höhe von 29.000 (Gegenleistung für den Erwerb des restlichen dreifachen Einheitswertes von 9.338,98) an.

2. Der Erbin ist zusätzlich zum übrigen Erbanfall der anteilige Einheitswert in Höhe von 9.338,98 hinzuzurechnen. Für diesen anteiligen Einheitswert ist auch Erbschaftssteuer nach § 8 Abs. 4 ErbStG 1955 zu entrichten.

a) Die bare Ausgleichszahlung von 29.000 stellt bei der Erbin keinen Erwerb von Todes wegen dar. Diesen Betrag hat sie als Gegenleistung für das Rechtsgeschäft unter Lebenden erhalten.

b) Wird die Differenz von 29.000 nicht durch Barzahlung, sondern durch Übernahme von auf der Liegenschaft lastenden Verbindlichkeiten erbracht, sind diese Verbindlichkeiten bei der Ermittlung des Anfalles an die Erbin zur Gänze abzugsfähig. Die Übernahme der Verbindlichkeit ist Gegenleistung für das Rechtsgeschäft unter Lebenden.

6.7 §§ 2, 6 ErbStG 1955 - Steuerpflicht bei Ausfolgungsverfahren

Sachverhalt:

Ein Erblasser mit letztem Wohnsitz in Belgrad hinterlässt seinem in Österreich lebenden Sohn A ein inländisches Sparbuch, über das bei einem österreichischen Gericht ein Ausfolgungsverfahren stattfindet. Die serbische Liegenschaft unterliegt nicht der österreichischen Gerichtsbarkeit.

Frage:

Muss die serbische Liegenschaft in Österreich besteuert werden, wenn sie der inländische Sohn A erhält?

Lösung:

Ob jemandem ein der Erbschaftssteuer unterliegender Erwerb von Todes wegen zukommt, hängt nicht von der Durchführung eines Abhandlungsverfahrens im Inland ab. Gemäß § 2 ErbStG 1955 ist entscheidend, dass ein Rechtstitel für den Erwerb von Todes wegen vorliegt und nicht, ob und wo ein Abhandlungsverfahren stattfindet.

Hat der Sohn A ein inländisches Sparbuch und eine ausländische Liegenschaft erworben, unterliegt der Gesamterwerb (Weltvermögen) gemäß § 6 ErbStG 1955 der unbeschränkten Steuerpflicht in Österreich.

Die Liegenschaft in Serbien ist mit dem gemeinen Wert anzusetzen. § 8 Abs. 4 ErbStG 1955 kommt nicht zur Anwendung.

Zur Steuerpflicht des Sparguthabens:

Gemäß § 15 Abs. 1 Z 17 ErbStG 1955 ist der Erbübergang von Geldeinlagen bei österreichischen Kreditinstituten von der Erbschaftssteuer befreit, soweit deren Erträge im Zeitpunkt des Todes der Steuerabgeltung "unterliegen". Entscheidend ist sonach, ob die aus den Einlagen abreifenden Zinsen in das mit Abgeltungswirkung ausgestattete Kapitalertragsteuerabzugssystem einbezogen sind.

Ausländer, die gegenüber der österreichischen Bank ihre Identität nachgewiesen haben, unterliegen mit ihren Zinseneinkünften keinem Kapitalertragsteuerabzug. Geht daher Kapitalvermögen von beschränkt steuerpflichtigen Erblassern auf Inländer über, mag dieses aus Einlagen bei inländischen oder bei ausländischen Kreditinstituten bestehen, dann unterliegen diese Erbübergänge der österreichischen Erbschaftsbesteuerung, es sei denn, dass sich aus einem Doppelbesteuerungsabkommen eine Freistellungsverpflichtung ergibt.

Ausländer, die gegenüber der österreichischen Bank ihre Identität nicht nachgewiesen haben, unterliegen mit ihren Zinseinkünften dem Kapitalertragsteuerabzug. Geht dieses endbesteuerte Kapitalvermögen im Erbwege über, ist die Befeiung gemäß § 15 Abs. 1 Z 17 ErbStG 1955 anwendbar.

6.8 § 3 ErbStG 1955 - Ehegattenschenkung

Sachverhalt:

Ein Ehegatte errichtet für sein Einzelunternehmen auf einem beiden Ehegatten gehörenden Grundstück einen Zubau.

Frage:

Wann ist der nicht bauführende Ehegatte bereichert?

Lösung:

Sofern im Einzelfall nichts Abweichendes vereinbart ist, hat der Bauführer nach § 1041 ABGB Anspruch auf den Ersatz seiner Aufwendungen. Die Bereicherung beim Ehegatten tritt ein, wenn der Bauführer auf den Ersatzanspruch verzichtet. Schenkungssteuerpflicht ist im Umfang der Erhöhung des Einheitswertes gegeben.

6.9 § 8 Abs. 4 ErbStG 1955 und § 3 Abs. 1 Z 2 GrEStG 1987 - Erwerb durch Erbanfall und Anwachsung gemäß § 142 HGB (UGB)

Sachverhalt:

Vater und Sohn sind je zur Hälfte an einer KG, die Liegenschaftseigentümerin ist, beteiligt. Der Sohn ist Alleinerbe. Durch den Erbanfall kommt es bei der KG zur Anwachsung gemäß § 142 HGB (UGB).

Fragen:

1. Ist ein Zuschlag gemäß § 8 Abs. 4 ErbStG 1955 zu erheben?

2. Ist für die Anwachsung § 3 Abs. 1 Z 2 GrEStG 1987 anwendbar?

Lösung:

1. Durch die Anwachsung erwirbt der Sohn unmittelbar einzelne Wirtschaftsgüter, weshalb der Zuschlag gemäß § 8 Abs. 4 lit. a ErbStG 1955 vom Wert der ganzen Liegenschaft zu erheben ist.

2. Im Hinblick auf die Erhebung des Zuschlages ist die Befreiung gemäß § 3 Abs. 1 Z 2 GrEStG 1987 für die Anwachsung zuzuerkennen.

6.10 § 15a ErbStG 1955 - Betriebsübertragung unter Vorbehalt des Fruchtgenussrechtes

Sachverhalte:

1. Ein Gastronomiebetrieb wird unter Zurückbehaltung des Fruchtgenussrechtes vom Vater an den Sohn übertragen. Es handelt sich um ein Vorbehaltsfruchtgenussrecht, die Disposition über die Früchte steht dem Fruchtnießer (Vater) zu. Sowohl der Übergeber als auch der Übernehmer erfüllen die persönlichen Voraussetzungen des § 15a Abs. 1 ErbStG 1955.

Einige Jahre später verzichtet der Vater auf das Fruchtgenussrecht.

2. Der Vater überträgt seinem Sohn die Betriebsliegenschaft unter Zurückbehaltung des Fruchtgenussrechtes. Die sonstigen betriebswesentlichen Vermögensgegenstände bleiben im Eigentum des Übergebers. Einige Jahre später verzichtet der Vater auf das Fruchtgenussrecht und überträgt unentgeltlich das zurückbehaltene Betriebsvermögen.

Fragen:

1. Steht für die Betriebsübertragung oder für den Verzicht auf das Fruchtgenussrecht die Befreiung gemäß § 15a ErbStG 1955 zu?

2. Steht für die Übertragung der Betriebsliegenschaft oder für die Übertragung der sonstigen wesentlichen Betriebsgrundlagen die Befreiung gemäß § 15a ErbStG 1955 zu?

Lösung:

1. Auf Grund des vereinbarten Vorbehaltsfruchtgenusses sind die Einkünfte dem Fruchtnießer (Übergeber) zuzurechnen. Wenn der Schwerpunkt der unternehmerischen Tätigkeit weiterhin beim Übergeber (Fruchtgenussberechtigten) verbleibt, liegt keine Übergabe des Betriebes vor. Für die Übertragung des "nudum jus" am Betriebsvermögen ist § 15a ErbStG 1955 nicht anwendbar.

Durch den Verzicht auf das Fruchtgenussrecht einige Jahre später geht der Schwerpunkt der unternehmerischen Tätigkeit auf den Sohn über und ist damit ertragsteuerlich der Betrieb übergegangen und ist für diese Zuwendung (Betriebsübertragung durch Verzicht auf das Fruchtgenussrecht) § 15a ErbStG 1955 anwendbar.

2. Die Übertragung bloß der Betriebsliegenschaft unter Vorbehalt des Fruchtgenusses steht der Anwendung des § 15a ErbStG 1955 entgegen, weil kein Betrieb übergeht.

Verzichtet der Übergeber (Fruchtgenussberechtigte) zu einem späteren Zeitpunkt auf sein Fruchtgenussrecht und überträgt er dem seinerzeitigen Übernehmer die (weiteren) wesentlichen Betriebsgrundlagen, kommt § 15a ErbStG 1955 hinsichtlich des nunmehr übertragenen Vermögens zur Anwendung (siehe oben zu Frage 1).

Hinsichtlich des Begriffes der wesentlichen Betriebsgrundlagen siehe EStR 2000 Rz 5507 ff .

6.11 § 15a Abs. 5 ErbStG 1955 - Nachversteuerung

Frage:

Kommt es zu einer Nachversteuerung gemäß § 15a Abs. 5 ErbStG 1955, wenn ein im Nachlass enthaltener Gesellschaftsanteil im Rahmen eines Erbübereinkommens an einen Miterben entgeltlich oder unentgeltlich übertragen wird?

Lösung:

Die entgeltliche Weiterübertragung im Zuge eines Erbübereinkommens erfüllt nicht den Nachversteuerungstatbestand gemäß § 15a Abs. 5 ErbStG 1955 (VfGH 29.09.2006, B 3551/05).

6.12 § 33 ErbStG 1955, § 1 GrEStG 1987 - Rückübertragung einer verschenkten Liegenschaft

Sachverhalt:

A schenkt B unter Verzicht auf Widerruf ein Grundstück. Für diesen Erwerb wurde Schenkungssteuer erhoben. Nach einem Jahr wurde der Vertrag einvernehmlich aufgelöst, weil das Grundstück nicht - wie vereinbart - lastenfrei gestellt werden konnte. Ein Antrag auf Schenkungssteuerrückerstattung gemäß § 33 ErbStG 1955 wurde abgewiesen.

Frage:

Unterliegt die Rückübertragung von B an A der Schenkungssteuer oder der Grunderwerbsteuer?

Lösung:

Die Rückübertragung erfolgt ohne Bereichungsabsicht, weshalb keine Schenkungssteuer zu erheben ist.

Der Vorgang unterliegt grundsätzlich der Grunderwerbsteuer. Jedoch wird unter den Voraussetzungen des § 17 Abs. 1 Z 2 oder Abs. 2 GrEStG 1987 die Steuer nicht festgesetzt.

6.13 § 16 Abs. 3 BewG 1955 iVm § 3 Abs. 1 Z 1 und 2 ErbStG 1955 bzw. § 5 GrEStG 1987 - Schenkung oder entgeltlicher Erwerb; Berichtigung der Steuerfestsetzung

Sachverhalt:

Mit Übergabevertrag hat ein Übergeber seiner Ehegattin seinen Hälfteanteil an einer Liegenschaft (Einfamilienhaus) übertragen. Als Gegenleistung für die Übergabe hat er sich das persönliche Fruchtgenussrecht an diesem Hälfteanteil zurückbehalten.

Der dreifache Einheitswert für den Hälfteanteil betrug 50.000. Der Wert des Fruchtgenussrechtes wurde in der Abgabenerklärung gemäß § 16 Abs. 1 BewG 1955 mit 60.000 angegeben.

Wenige Tage nach der Übergabe ist der Übergeber verstorben.

Frage:

1. Unterliegt der Rechtsvorgang der Schenkungssteuer oder der Grunderwerbsteuer?

2. Ist eine Berichtigung gemäß § 16 Abs. 3 BewG 1955 (Wegfall der Last) durchzuführen?

Lösung:

Für die Beurteilung, ob für den Rechtsvorgang Grunderwerbsteuer oder Schenkungssteuer zu erheben ist, ist der Wille der Vertragspartner zu ermitteln. War im Zeitpunkt des Vertragsabschlusses das baldige Ableben des Übergebers absehbar und war die Gegenleistung nicht ernsthaft vereinbart ("Vertrag am Totenbett"), ist eine Bereicherungsabsicht anzunehmen. In dem Fall unterliegt der Rechtsvorgang ausschließlich der Schenkungssteuer.

War dagegen die Gegenleistung ernsthaft vereinbart, so unterliegt der Rechtsvorgang der Grunderwerbsteuer. Nachdem durch den Tod des Übergebers eine Last weggefallen ist, ist unter den Voraussetzungen des § 16 Abs. 3 BewG 1955 eine Berichtigung der Grunderwerbsteuer durchzuführen.

War der Rechtsvorgang als gemischte Schenkung zu beurteilen, ist gemäß § 16 Abs. 3 BewG 1955 die Berichtigung der Grunderwerbsteuer (Verminderung) und der Schenkungssteuer (Erhöhung) durchzuführen, weil bei einer gemischten Schenkung die Übergabe bereits vom Bereicherungswillen getragen war. Die Bereicherungsabsicht muss sich nicht auf das Ausmaß der Bereicherung bezogen haben, der grundsätzliche Bereicherungswille ist für Berichtigung der Schenkungssteuer ausreichend. Ob eine gemischte Schenkung vorliegt, ist nach zivilrechtlichen Grundsätzen (Verkehrswert) zu ermitteln.

Bundesministerium für Finanzen, 7. Mai 2008

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 13 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Schlagworte: | Nachlassvermögen, Erbe, Pflichtteilsberechtigte, Abhandlungsgericht, Erbübereinkommen, Erbantrittserklärung, Erbrecht, Erbanfall, Schenkungsvertrag, Wohnungsrecht, Mitunternehmer, Nachversteuerung, Verlassenschaft, Einheitswert, Gegenleistung, Schuldübernahme, Privatstiftung, Nachlass, Erblasser, Geschäftsanteil, Gesellschafterzuschuss, Kapitalrücklage, Rechtsanspruch, Berufung, Rechtsmittel, Ertragswert, Wiener Verfahren, Abzinsung, Fruchtgenuss, Anteilsübertragung, Treuhand, Rückübertragung, Nichtfestsetzung, Vorauslegat, Erbteilungsübereinkommen, Teilungsübereinkommen, Vermächtnis, Anwachsung, Aufteilung von Schulden, Übergabsvertrag, Enteignung, Grundeinlöseverfahren, Entschädigung, Miete, Bogen, unbeschriebene Seite, Plan, Beilage, Gewerberegister, Ausfertigung, Aufenthaltstitel, Duplikat, Darlehen, Gemeindeverband, Anleihe, Sicherstellung, Pflichtteil, Hypothekarverschreibung, Finanzierungsplan, Wohnheim, Umschuldung, Abtretung, Anteil an Agrargemeinschaft, unbare (vorbehaltene) Entnahme, Novation, Zinsenvorteil, Großmutterzuschuss, Sonderbetriebsvermögen, Gesellschafterwechsel, Treuhandverhältnis, Versorgungsunternehmen, Gesellschaftsgründung, Agio, Mittelstandsfinanzierungsgesellschaft, Aufgeld, Einlage, Aufgabenbereich, Art. 34 Budgetbegleitgesetz 2001 - Ausgliederung, Aufgabe, Finanzierungsbeitrag, Genossenschaft, Gewinnthesaurierung, Leibrente, Mindestanteil, Wohnungseigentum, Eigentumspartner, Übernahmspreis, Abgeltung, Ausfolgungsverfahren, Ehegattenschenkung, Bauführer, Aufwendung, Betriebsübertragung, Gesellschaftsanteil, Miterben, Weiterübertragung, Schenkungssteuerrückerstattung, Berichtigung, Steuerfestsetzung, Wegfall, Last, gemischte Schenkung, Bereicherungswille, Bereicherungsabsicht |

Verweise: | VwGH 23.04.1974, 1093/73 |