European Case Law Identifier: ECLI:AT:OGH0002:2019:0090OB00016.18W.0124.000

Spruch:

Der Revision der beklagten Partei wird teilweise Folge gegeben.

Die Urteile der Vorinstanzen werden dahin abgeändert, dass das Ersturteil zu lauten hat:

„1. Die beklagte Partei ist schuldig, es zu unterlassen,

a) im geschäftlichen Verkehr mit Verbrauchern

im Zusammenhang mit Zahlungsdiensten, insbesondere im Zusammenhang mit der Änderung von Rahmenvereinbarung wie Girokontoverträgen, solche Änderungen vorzuschlagen, die zum Nachteil des Verbrauchers sind, insbesondere indem für einzelne oder alle Leistungen der Beklagten höhere Entgelte als bisher vereinbart vorgesehen sind, wenn

aa) solche Vorschläge von Änderungen der Rahmenvereinbarung ohne detaillierte Gegenüberstellung bisheriger und künftiger Entgeltregelungen, etwa ohne Mitübersendung einer Übersicht der bisherigen Entgeltregelungen in der Verständigung über die von der Beklagten vorgeschlagene Vertragsänderung vorgenommen werden.

Das Mehrbegehren der klagenden Partei, 1. die beklagte Partei sei schuldig, es zu unterlassen,

a) im geschäftlichen Verkehr mit Verbrauchern

im Zusammenhang mit Zahlungsdiensten, insbesondere im Zusammenhang mit der Änderung von Rahmenvereinbarung wie Girokontoverträgen, solche Änderungen vorzuschlagen, die zum Nachteil des Verbrauchers sind, insbesondere indem für einzelne oder alle Leistungen der Beklagten höhere Entgelte als bisher vereinbart vorgesehen sind, wenn

bb) Vertragsänderungen im Fall der Zustimmung des Verbrauchers vor Ablauf der zweimonatigen Frist des § 29 Abs 1 ZaDiG angewendet werden sollen;

b) im geschäftlichen Verkehr mit Verbrauchern in Allgemeinen Geschäftsbedingungen oder Vertragsformblättern, die sie von ihr geschlossenen Verträgen zu Grunde legt, insbesondere in von ihr für eine Vielzahl von Verträgen vorformulierten Zustimmungsschreiben zur Änderung von Verträgen, die Klausel

Bitte ankreuzen:

# Ja, ich möchte auf die KontoBox Small umsteigen und vereinbare mit Ihnen hierfür die zugehörigen Leistungen entsprechend der Beilage. Das Konto wird ausschließlich in Euro geführt. Alle übrigen Vereinbarungen zum gegenständlichen Konto bleiben unverändert.

oder eine sinngleiche Klausel zu verwenden oder sich auf diese Klausel oder sinngleiche Klauseln in bereits geschlossenen Vereinbarungen zu berufen,

wird abgewiesen.

2. Der klagenden Partei wird die Ermächtigung erteilt, den klagsstattgebenden Teil des Urteilsspruches im Umfang des Unterlassungsbegehrens und der Ermächtigung zur Urteilsveröffentlichung binnen sechs Monaten ab Rechtskraft einmal in einer Samstagsausgabe des redaktionellen Teiles der 'Kronen Zeitung', bundesweit erscheinende Ausgabe, auf Kosten der beklagten Partei mit gesperrt geschriebenen Prozessparteien und in Fettdruckumrandung in Normallettern, somit in gleich großer Schrift wie der Fließtext redaktioneller Artikel, zu veröffentlichen.

3. Der beklagten Partei wird die Ermächtigung erteilt, den klagsabweisenden Teil des Urteilsspruches im Umfang des Unterlassungsbegehrens und der Ermächtigung zur Urteilsveröffentlichung binnen sechs Monaten ab Rechtskraft einmal in einer Samstagsausgabe des redaktionellen Teiles der 'Kronen Zeitung', bundesweit erscheinende Ausgabe, auf Kosten der klagenden Partei mit gesperrt geschriebenen Prozessparteien und in Fettdruckumrandung in Normallettern, somit in gleich großer Schrift wie der Fließtext redaktioneller Artikel, zu veröffentlichen.

4. Die beklagte Partei ist schuldig, der klagenden Partei binnen 14 Tagen die mit 693,54 EUR bestimmten Verfahrenskosten (Barauslagen) zu ersetzen.“

Die beklagte Partei ist weiter schuldig, der klagenden Partei binnen 14 Tagen die mit 1.021,50 EUR bestimmten Kosten (Barauslagen) des Berufungsverfahrens und die mit 1.430,50 EUR bestimmten Kosten (Barauslagen) des Revisionsverfahrens zu ersetzen.

Entscheidungsgründe:

Die Beklagte ist bundesweit tätig und tritt in ihrer geschäftlichen Tätigkeit laufend mit Verbrauchern im Sinne des § 1 KSchG in rechtsgeschäftlichen Kontakt und schließt mit diesen Verträge. Im Oktober 2016 versandte die Beklagte an Kunden, mit denen sie Girokontoverträge abgeschlossen hatte, folgendes Schreiben (Beil ./A):

„ WICHTIGE ÄNDERUNG ZU IHREM KONTO

Sehr geehrter Herr …

aktuelle Verbraucherstudien bele gen das Bedürfnis nach vereinfachten Produktpaletten, dem auch wir nachkommen, Im Zuge dessen wird das bisher von Ihnen genutzte Girokontomodell eingestellt. Stattdessen empfehlen wir Ihnen den direkten Umstieg auf die neue KontoBox Small, deren Entgelte und Konditionen Sie beiliegender Übersicht entnehmen können.

So sparen Sie n icht nur bis zu EUR 14,70, denn die ersten drei Monate wird kein Kontoführungsentgelt für das neue Girokontomodell verrechnet, sondern Sie erhalten außerdem 20 DANKE aus dem neuen DANKESCHÖN Treueprogramm dazu. Ihre DANKE können Sie u.a. gegen vergünstigte Shopping-Gutscheine renommierter Handelspartner im ganzen Land einlösen. Jede Ihrer Kartenzahlungen am POS oder online wir Ihnen zusätzlich in DANKE vergütet.

Bei Annahme dieses Angebots bleiben Ihre Ko ntonummer und alle für Sie eingerichteten Services unverändert. Schicken Sie einfach den beiliegenden Antrag ausgefüllt und unterschrieben bis spätestens 31. 12. 2016 mittels Antwortkuvert an uns zurück. Gerne unterstützen Sie die KundenbetreuerInnen Ihrer Filiale in einem persönlichen Gespräch bei der Auswahl eines alternativen Kontomodells.

Bitte beachten Sie: Liegt bis zum 31. 12. 2016 kein von Ihnen unterfertigter KontoBox-Antrag bei uns vor, kündigen wir bereits jetzt unter Bezugnahme auf Ziffer 23 unserer Allgemeinen Geschäftsbedingungen unter Einhaltung einer zweimonatigen Frist Ihren Kontovertrag (….). In diesem Fall wird Ihr Kontovertrag per 31. 01. 2017 beendet . Ab 01. 02. 2017 können Sie das Konto und die damit verbundenen Dienstleistungen sowie bestehende Kredit- und/oder Kontokarten nicht mehr nutzen. …“

Dem Schreiben lag ein „ANGEBOT/ANTRAG FÜR DIE … KONTOBOX SMALL“ mit folgendem Inhalt bei:

„Bitte ankreuzen:

# Ja, ich möchte auf die KontoBox Small umsteigen und vereinbare mit Ihnen hierfür die zugehörigen Leistungen entsprechend der Beilage. Das Konto wird ausschließlich in Euro geführt. Alle übrigen Vereinbarungen zum gegenständlichen Konto bleiben unverändert.

...“

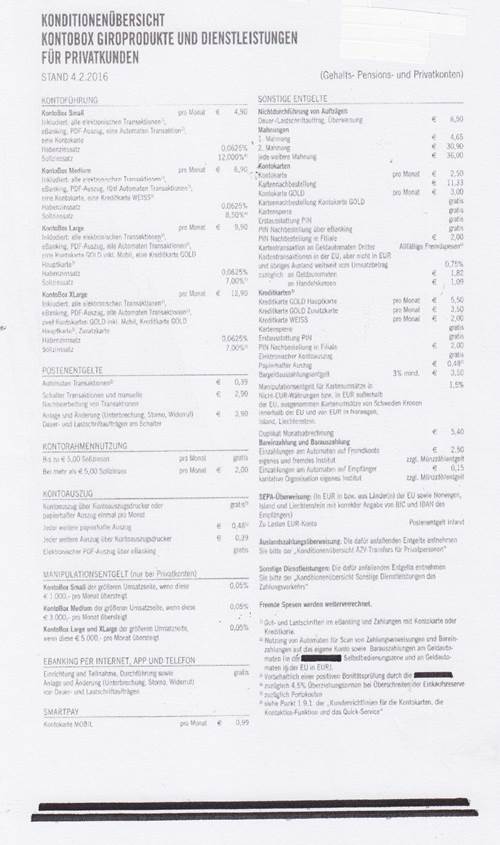

Dem Schreiben war weiter folgende Konditionenübersicht angeschlossen:

Nach dieser Konditionenübersicht beträgt das Entgelt für die angebotene KontoBox Small 4,90 EUR pro Monat, wobei hinsichtlich einer Bankomatabhebung im Monat (bei der KontoBox Medium, die ein monatliches Entgelt von 6,90 EUR vorsieht, hinsichtlich fünf Bankomatabhebungen im Monat) keine weiteren Kosten anfallen. Weitere Automatentransaktionen werden mit 0,39 EUR pro Transaktion verrechnet. Für die Kontokartengebühr werden 2,50 EUR pro Monat, an monatlichem Manipulationsentgelt 0,05 % der größeren Umsatzseite, wenn diese beim KontoBox Small 1.000 EUR pro Monat (beim KontoBox Medium 3.000 EUR pro Monat und beim KontoBox Large und Xlarge 5.000 EUR pro Monat) übersteigt und 2 EUR an Entgelt pro Monat im Fall einer Nutzung des Kontorahmens verrechnet, wobei dieses Entgelt für die Kontorahmennutzung bei mehr als 5 EUR Sollzinsen anfällt. Entsprechend der Giro-Kurzinformation 2002 war für ab dem 1. 4. 2000 geschlossene Konten, die von dem Schreiben der Beklagten ebenfalls betroffen waren, die Kontoführung ab einem quartalsmäßigen Durchschnittssaldo von 880 EUR kostenlos, ansonsten betrug diese 10 EUR pro Quartal. Für Bankomatabhebungen im Inland, Überweisungen oder Einzahlungen in der Filiale wurden keine Zusatzentgelte verrechnet. Für jede Buchung ab dem siebenten Kontoauszug im Quartal wurden 0,51 EUR verrechnet.

Die wirtschaftlichen Auswirkungen des Umstiegs auf die im Schreiben der Beklagten Beilage ./A angebotene KontoBox Small im Sinne einer kostenmäßigen Vorteilhaftigkeit oder Nachteiligkeit hängen aufgrund der unterschiedlichen Entgelte und Leistungsumfänge der gekündigten Kontopakete vom jeweiligen gekündigten Kontomodell und der individuellen Kontonutzung durch den Kontoinhaber ab.

In zahlreichen Medien wurde über die vom Kläger im Auftrag des Sozialministers eingebrachte Klage und dessen Behauptung, dass die gegenständliche Änderungskündigung ein gesetzwidriges Vorgehen der Beklagten darstelle, berichtet.

Der Kläger stellte das aus den Spruchpunkten 1. und 2. ersichtliche Unterlassungs- und Veröffentlichungsbegehren, wobei Punkt 1.a. seines Klagebegehrens lautete, die Beklagte schuldig zu erkennen, es zu unterlassen,

„a) im geschäftlichen Verkehr mit Verbrauchern

im Zusammenhang mit Zahlungsdiensten, insbesondere im Zusammenhang mit der Änderung von Rahmenvereinbarung wie Girokontoverträgen, solche Änderungen vorzuschlagen, die zum Nachteil des Verbrauchers sind, insbesondere indem für einzelne oder alle Leistungen der Beklagten höhere Entgelte als bisher vereinbart vorgesehen sind, wenn

aa) solche Vorschläge von Änderungen der Rahmenvereinbarung ohne detaillierte Gegenüberstellung bisheriger und künftiger Entgeltregelungen in der Verständigung über die von der Beklagten vorgeschlagene Vertragsänderung vorgenommen wird, und/oder

bb) Vertragsänderungen im Fall der Zustimmung des Verbrauchers vor Ablauf der zweimonatigen Frist des § 29 Abs. 1 ZaDiG angewendet werden sollen;“

Der Kläger brachte zusammengefasst vor, das Verhalten der Beklagten begründe einen Unterlassungsanspruch nach § 28a Abs 1 KSchG. Die Beklagte strebe eine Änderung der mit Verbrauchern geschlossenen Rahmenverträge an. Nach § 29 ZaDiG seien Änderungen des Rahmenvertrags spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendungen in der in § 26 Abs 1 Z 1 und Abs 2 ZaDiG vorgesehenen Weise vorzuschlagen und verlangten iVm § 26 Abs 2 ZaDiG klare und verständlich abgefasste Informationen und Vertragsbedingungen. Dem Verbraucher seien auch die wirtschaftlichen Auswirkungen verständlich zu machen, was eine Gegenüberstellung der künftigen mit den bisherigen Entgeltregelungen voraussetze. Die Beklagte gestehe selbst zu, dass der empfohlene Umstieg zumindest für einen Teil der betroffenen Verbraucher zu höheren Kosten führe und ohne Kenntnis des Preis-Leistungsverzeichnisses für das jeweilige Kontomodell die Vorteilhaftigkeit oder Nachteiligkeit des Umstiegs nicht beurteilbar sei. Die dem Vertragsänderungsangebot der Beklagten zugrunde liegende Konditionenübersicht weise zahlreiche verschiedene Positionen auf. Es sei dem Verbraucher unmöglich, sich im Wege einer Durchsicht seiner Kontoauszüge eine vollständige Konditionenübersicht selbst zusammenzustellen. Für eine informierte Entscheidung über das Umstiegsangebot bedürfe es einer Gegenüberstellung der alten und neuen Konditionen, um Klarheit zu erlangen, welche Mehraufwendungen bzw konkreten Veränderungen eine entsprechende Umstellung mit sich bringe. Der Einwand der Beklagten, die Erstellung 66 verschiedener Kontogegenüberstellungen wäre ein unzumutbarer Aufwand, sei eine ökonomische Überlegung und beseitige das Informationsbedürfnis des Verbrauchers nicht. Zudem sollten die vorgeschlagenen Entgeltänderungen sofort in Kraft treten, sobald ihnen der Verbraucher als Zahlungsdienstnutzer ausdrücklich zugestimmt habe, wodurch die Frist des § 29 Abs 1 ZaDiG nicht eingehalten werde. In solchen Fällen sei die Zustimmung des Verbrauchers zur Vertragsänderung unwirksam. Die Beklagte verstoße daher gegen die §§ 29 Abs 1, 26 Abs 2 ZaDiG und § 6 Abs 3 KSchG.

Es bestehe auch ein Unterlassungsanspruch nach § 28 Abs 1 KSchG. Die Klausel „Bitte ankreuzen: # Ja, ich möchte auf die KontoBox Small umsteigen und vereinbare mit Ihnen hierfür die zugehörigen Leistungen entsprechend der Beilage. Das Konto wird ausschließlich in Euro geführt. Alle übrigen Vereinbarungen zu gegenständlichem Konto bleiben unverändert.“ sei mit dem Transparenzgebot des § 6 Abs 3 KSchG unvereinbar, weil der Verbraucher nicht erkennen könne, welche Leistungen und Entgelte sich durch die angebotene Vertragsänderung änderten. Es bestehe auch Wiederholungsgefahr und ein berechtigtes Interesse an der Urteilsveröffentlichung.

Die Beklagte bestritt, beantragte Klagsabweisung und wandte zusammengefasst ein, sie sei aus wirtschaftlichen Gründen gezwungen gewesen, die Anzahl der angebotenen Kontopakete zu reduzieren. Die Voraussetzungen des § 28a KSchG seien nicht erfüllt, weil die Beklagte nicht gegen ein Gesetz verstoßen habe und selbst bei der rechtsirrigen Annahme eines Gesetzesverstoßes die allgemeinen Interessen der Verbraucher nicht beeinträchtigt seien. Auch die Interessen der von der Kündigung betroffenen Kunden seien nicht beeinträchtigt, weil ihnen die Beklagte ihr günstigstes Kontopaket angeboten habe und die Kontoführungsgebühr in den ersten drei Monaten nicht zu bezahlen sei. Die Beklagte sei zur Kündigung der Girokontoverträge berechtigt, sie habe den Kunden im Brief mit der Kündigung angeboten, den Girokontovertrag zu geänderten Konditionen fortzuführen, falls sie ausdrücklich und unterschriftlich ihr Einverständnis damit erklärten. Dies sei ohne Einschränkung zulässig und auch nach verbraucherschutzrechtlichen Bestimmungen unbedenklich. Die Vorteilhaftigkeit bzw Nachteiligkeit hänge von der individuellen Kontonutzung jedes Kontoinhabers ab. Die vom Kläger zur Vermeidung der behaupteten Intransparenz geforderte Gegenüberstellung von Leistungen und Entgelten sei weder gesetzlich vorgeschrieben noch erforderlich. Eine solche Gegenüberstellung hätte zudem keinen Informationswert für den Kunden, da er sich nicht dafür entscheiden könne, den Kontovertrag mit den bisherigen Konditionen fortzuführen.

Die Bestimmung des § 29 Abs 1 ZaDiG sei auf individuell vereinbarte Änderungen des Rahmenvertrags nicht anzuwenden. Der Zweck von § 29 Abs 1 ZaDiG bestehe im Schutz des Zahlungsdienstnutzers vor einseitigen Änderungen des Rahmenvertrags. Unabhängig davon sei die Zwei-Monats-Frist bis zur Anwendung der geänderten Konditionen eingehalten, weil die Kunden in den ersten drei Monaten nach Abschluss der Vereinbarung über die Fortführung des Kontovertrags zu den geänderten Bedingungen keine Kontoführungsgebühr bezahlen müssten. Die Erklärung des Kunden sei transparent. Er kenne den Leistungsumfang der KontoBox Small, weil die Entgelte und Leistungen in der dem Brief angeschlossenen Konditionenübersicht im Detail enthalten seien.

Die Urteilsbegehren seien auch zu weit gefasst. Selbst nach der unrichtigen Ansicht des Klägers solle die Klausel lt Punkt 1 lit b des Begehrens nur deshalb intransparent sein, weil dem Kunden keine Gegenüberstellung übermittelt worden ist, sodass eine Einschränkung durch das Unterlassen der Übermittlung einer Gegenüberstellung in den klagsstattgebenden Urteilsspruch aufzunehmen wäre. Der Klage könnte nur hinsichtlich Satz 1 mit inhaltlichen Einschränkungen über die Voraussetzungen der Unzulässigkeit stattgegeben werden.

Der Kläger habe im Falle seines Obsiegens kein schutzwürdiges Interesse an der Aufklärung der Kunden im begehrten Ausmaß der Veröffentlichung in der Kronen-Zeitung. Der Kläger und der sie zur Einbringung der Klage beauftragende Sozialminister setzten ohnehin umfangreiche Maßnahmen zur Information der Öffentlichkeit über den gegenständlichen Prozess, insbesondere auch Presseaussendungen. Das Veröffentlichungsbegehren sei auch nur ein Mittel, mit dem der Kläger versuche, Zahlungen zu erlangen, weil er in praktisch allen Fällen, in denen er rechtskräftig zur Veröffentlichung eines Urteils ermächtigt worden sei, der unterlegenen Partei den Verzicht auf die Veröffentlichung gegen Bezahlung von 80 % der Veröffentlichungskosten angeboten habe. Aufgrund der Medienkampagne habe auch die Beklagte ein berechtigtes Interesse an der Urteilsveröffentlichung.

Das Erstgericht folgte der Argumentation des Klägers und gab dem Klagebegehren statt. Für die inhaltlichen Vorgaben einer klaren und verständlichen Ausgestaltung der Änderungen des Rahmenvertrags (§ 29 Abs 1 iVm § 26 Abs 1 ZaDiG) sei eine Orientierung am Transparenzgebot des § 6 Abs 3 KSchG geboten. Danach seien dem Verbraucher auch die wirtschaftlichen Auswirkungen der vorgeschlagenen Vertragsänderung – auch in Bezug auf das gekündigte Kontomodell – verständlich und transparent darzustellen. Das erfordere jedenfalls, dass dem Konsumenten eine Gegenüberstellung der bisherigen und künftigen Leistungen und Entgelte dargelegt werde, müsse er doch beurteilen können, ob ein Umstieg für ihn vorteilhaft oder nachteilig sei. Angesichts jahre- oder jahrzehntelang bestehender Kontomodelle müsste dem Verbraucher eine genaue Konditionenübersicht nicht mehr zur Verfügung stehen. Auf den Kontoauszügen ausgewiesene Entgelte reichten für den Vergleich nicht aus, da der Umfang der verrechneten Leistungen nicht mit jenen der KontoBox Small übereinstimmen müsse. Dem Verbraucher wäre auch nicht zumutbar, sämtliche bisher angewandten Entgelte mit künftig anzuwendenden Kosten und Zinssätzen nachzurechnen und zu vergleichen. Bezüglich der Einhaltung der Zweimonatsfrist sei § 29 Abs 1 Z 1 ZaDiG auch für den Fall einer konkludenten oder ausdrücklichen Zustimmung des Zahlungsdienstnutzers maßgeblich. Da aufgrund des Schreibens der Beklagten vorgeschlagene Änderungen sofort in Kraft treten sollten, sobald ihnen der Verbraucher ausdrücklich zugestimmt habe, werde die Frist nicht eingehalten. Den Verbraucher begünstigende Änderungen würden von § 29 Abs 1 Z 1 ZaDiG nicht ausgeschlossen. Zur Fassung des Urteilsbegehrens komme eine geltungserhaltende Reduktion (Einschränkung durch das Unterlassen der Übermittlung einer Gegenüberstellung) oder eine– sinnentleerende – Trennung der drei Sätze (Punkt 1.b) nicht in Betracht. Bei Verbandsklagen sei auch ein berechtigtes Interesse an der Urteilsveröffentlichung gegeben. Ob der Kläger unterlegenen Parteien den Verzicht auf eine Veröffentlichung gegen Bezahlung eines Teils der Veröffentlichungskosten angeboten habe, sei irrelevant.

Das Berufungsgericht teilte diese Rechtsansicht und gab der dagegen gerichteten Berufung der Beklagten keine Folge. Dem Verbraucher komme auch bei der Änderungskündigung ein berechtigtes Interesse daran zu, die wirtschaftlichen Auswirkungen der vorgeschlagenen Änderungen im Vergleich zur bisherigen Vereinbarung zu erkennen. Werde er durch die Vertragsänderung nicht schlechter gestellt, werde er in der Regel nämlich kein besonderes Interesse an einem auch bisher nicht erfolgten Wechsel des Zahlungsdienstanbieters haben. Die Prüfung, ob die vorgeschlagenen Änderungen zu einer (wirtschaftlichen) Verschlechterung führten, sei typischerweise der erste Schritt für die Entscheidung über einen Wechsel des Zahlungsdienstanbieters. Da § 29 Abs 1 iVm § 26 Abs 1 ZaDiG auch eine Mitteilung der Informationen und Vertragsbedingungen im Sinn einer ohne ausdrückliche Anforderung erfolgende Übermittlung durch den Zahlungsdienstleister erfordere, gehe auch das Argument der Beklagten, die Kunden hätten bei ihr nachfragen können, ins Leere. Der auf § 28a KSchG gestützte Unterlassungsanspruch bestehe somit insoweit zu Recht, als die Beklagte ihren Kunden keine Übersicht der bisherigen Konditionen übermittelt habe. Daraus folge, dass es die Beklagte auch zu unterlassen habe, ihren Kunden Schreiben zu übermitteln, die eine vorformulierte Zustimmungserklärung zur vorgeschlagenen Vertragsänderung enthielten, ohne die vorgeschlagenen Änderungen der bisherigen Vertragslage (den bisherigen Konditionen) gegenüberzustellen. Der Unterlassungsanspruch könne einerseits auf § 28a KSchG gestützt werden, weil die Übersendung einer vorformulierten Zustimmungserklärung zu einer vorgeschlagenen Vertragsänderung, ohne die geänderten den bestehenden Konditionen gegenüberzustellen, unmittelbarer Ausfluss der dargestellten unzulässigen Geschäftspraxis der Beklagten sei. Die Unterlassung könne aber auch auf § 28 KSchG gestützt werden, weil weder die bekämpfte „Klausel“ (also die vorformulierte und in einem Vertragsformblatt verwendete Zustimmungserklärung) noch das inkriminierte Schreiben der Beklagten eine solche Gegenüberstellung enthielten, sodass die vorformulierte Zustimmungserklärung insgesamt und aus den bereits dargestellten Gründen als intransparent im Sinne des § 6 Abs 3 KSchG anzusehen sei. Der geforderte Vergleich könne aber durch (Mit-)Übersendung einer aktuellen Konditionenübersicht erfolgen. Eine rechnerische Gegenüberstellung durch Saldierung der einzelnen Leistungsposition und Darstellung der jeweiligen Differenz sei nicht erforderlich, weil der durchschnittliche Kunde zwei Entgeltübersichten miteinander vergleichen können müsse.

Bezüglich der Wartefrist könne dahingestellt bleiben, ob auch nachteilige Änderungen des Rahmenvertrags, wenn diese vom Kunden ausdrücklich angenommen werden, der Einhaltung der zweimonatigen Wartefrist des § 29 Abs 1 Z 1 ZaDiG bedürften, oder ob der Kunde in diesem Fall bereits dadurch ausreichend geschützt sei, dass ihm eine Annahmefrist in zumindest dieser Länge eingeräumt worden sei. Die gebotene Gegenüberstellung habe auch Bedeutung für die Entscheidung, zu welchem Zeitpunkt der Kunde das Änderungsangebot gegebenenfalls annehmen solle. Die Unzulässigkeit der Geschäftspraxis der Beklagten, die bisherigen und die geänderten Konditionen einander nicht gegenüberzustellen, schlage sohin auf deren ebenfalls bekämpfte Geschäftspraxis durch, die Wirksamkeit der Vertragsänderung zeitlich von der Entscheidung (Zustimmungserklärung) des Kunden abhängig zu machen, weil eine solche – durch die bekämpfte Geschäftspraxis ermöglichte – Entscheidung auf Grundlage der intransparenten Informationen nicht fundiert getroffen werden könne. Die unter Punkt 1.a.bb) des Klagebegehrens und diesem folgend des Spruchs des angefochtenen Urteils bekämpfte Geschäftspraktik sei daher ebenfalls zu unterlassen. Auch das Veröffentlichungsinteresse des Klägers sei zu bejahen und nicht durch die Medienarbeit des Klägers obsolet. Die Revision sei zur Frage zulässig, ob eine im Rahmen einer Änderungskündigung vorgeschlagene Änderung des Rahmenvertrags gemäß § 29 Abs 1 Z 1 ZaDiG einer Gegenüberstellung der geänderten und der vorgeschlagenen Konditionen bedürfe.

In ihrer dagegen gerichteten Revision beantragt die Beklagte die Abänderung des Berufungsurteils im Sinn einer Klagsabweisung. Hilfsweise wird ein Aufhebungsantrag gestellt.

In eventu begehrt die Beklagte Einschränkungen des Urteilsspruchs in Punkt 1.a aa) („ohne Mitübersendung einer Übersicht der im gekündigten Rahmenvertrag vereinbarten Entgelte“) und in Punkt 1.b („wenn dem Vertragspartner, der Verbraucher ist, nicht mindestens zwei Monate vor dem von der beklagten Partei vorgeschlagenen Zeitpunkt der Wirksamkeit einer Vereinbarung über den Umstieg auf ein anderes Kontomodell auf Grundlage der Klausel eine Übersicht der im gekündigten Rahmenvertrag vereinbarten Entgelte übermittelt oder ausgehändigt wird bzw wurde“) unter Abweisung der Mehrbegehren und jedenfalls die Ermächtigung zur Veröffentlichung des (teil-)abweisenden Urteils.

Der Kläger beantragt, der Revision keine Folge zu geben.

Rechtliche Beurteilung

Die Revision ist zulässig und teilweise berechtigt.

Die Beklagte macht zusammengefasst geltend, dass die Information sehr wohl ausreichend transparent sei, die Begründung des Berufungsgerichts in Widerspruch zum Urteilsspruch stehe, § 29 Abs 1 ZaDiG nur bei Zustimmungsfiktionen, jedenfalls aber nicht bei Änderungskündigungen anwendbar sei, die Zwei-Monats-Frist eingehalten worden sei, die Voraussetzungen des § 28a KSchG nicht vorlägen, die Unterlassung der Verwendung der Klausel zumindest auf die Fälle intransparenter Information einzuschränken sei und ein Urteilsveröffentlichungsanspruch nicht bestehe. Die Beklagte releviert auch sekundäre Feststellungsmängel zur Kenntnis der Kunden über ihre bisherigen Entgelte sowie zur Praxis des Klägers, sich Veröffentlichungsermächtigungen ablösen zu lassen. Weiter wird ein Vorabentscheidungsersuchen an den EuGH zur Anwendbarkeit der Zwei-Monats-Frist angeregt.

Folgendes war zu erwägen:

I. Zum Revisionsgrund des Verfahrensmangels

Die vermeintlichen Widersprüche zwischen dem Spruch und der Begründung des Berufungsurteils liegen nicht vor. Die Ausführungen des Berufungsgerichts, wonach der geforderte Vergleich (nach dem Urteilsspruch „detaillierte Gegenüberstellung bisheriger und künftiger Entgeltregelungen“) nicht eine rechnerische Gegenüberstellung samt Saldierung erfordert (Berufungsurteil S 17), sondern etwa durch Mitübersendung der geltenden Konditionenübersicht erfolgen kann, erläutert lediglich, welches Verständnis das Berufungsgericht der Unterlassungsverfügung beimisst. Auch die Unzulässigkeit der Anwendung der Vertragsänderung vor Ablauf der Zwei-Monats-Frist wurde begründet (Berufungsurteil S 22–24; zur inhaltlichen Richtigkeit s idF).

II. Zur Rechtsrüge

1. Unanwendbarkeit des § 28a KSchG?

Die Beklagte bestreitet die Anwendbarkeit des § 28a KSchG, weil ihr kein gesetzwidriges Vorgehen vorzuwerfen sei, die allgemeinen Interessen von Verbrauchern nicht beeinträchtigt würden, die Fortführung des Kontovertrags mit der (günstigen) KontoBox den Kunden keine wirtschaftlichen Nachteile brächten und kein regelmäßig wiederkehrendes Verhalten vorliege.

Die Unterlassungsklage nach § 28a KSchG setzt voraus, dass der Unternehmer mit seiner gesetzwidrigen Geschäftspraxis die allgemeinen Interessen der Verbraucher beeinträchtigt. Nach der Rechtsprechung muss die beanstandete Verhaltensweise für eine Vielzahl von Verträgen oder außervertraglichen Rechtsverhältnissen von Bedeutung sein, was vor allem bei gesetzwidrigen Verhaltensweisen im Massengeschäft der Fall ist (RIS-Justiz RS0121961; s auch Kathrein/Schoditsch in KBB5 § 28a KSchG Rz 2). Diese Voraussetzungen sind erfüllt, wenn der geltend gemachte Unterlassungsanspruch etwa zahlreiche Kunden einer (großen) österreichischen Bank betrifft (RIS-Justiz RS0121961 [T6] = 8 Ob 107/16t). Nichts anderes kann hier gelten, behauptet der Kläger doch einen hinreichend dargelegten Eingriff in die Rechtssphäre zahlreicher Kunden durch die konkret von der Beklagten in Aussicht genommene Vorgangsweise. Dass die Fortführung des Kontovertrags mit der KontoBox Small den Kunden keine wirtschaftlichen Nachteile brächte, entspricht nicht den Feststellungen. Die Voraussetzungen für eine inhaltliche Prüfung dieser Behauptungen im Verbandsprozess sind daher gegeben.

2. Änderungskündigung

Im vorliegenden Fall strebt die Beklagte eine Änderungskündigung zur inhaltlichen Neugestaltung der Vertragsbedingungen an.

Eine Änderungskündigung liegt vor, wenn eine Kündigung unter der Bedingung erklärt wird, dass sich der Vertragspartner mit einer bestimmten Änderung des Vertrags nicht einverstanden erklärt (s RIS-Justiz RS0028310 zu Änderungskündigungen im Arbeitsverhältnis). Es liegt also neben einer Auflösungserklärung auch ein Anbot auf Änderung des Vertragsinhalts vor, dessen Annahme die Auflösung des Vertragsverhältnisses verhindert.

Dass Änderungskündigungen auch im Zusammenhang mit (unbefristeten) Rahmenverträgen nach dem ZaDiG grundsätzlich möglich und zulässig sind, ist nicht zweifelhaft und wurde von den Streitteilen auch nicht in Frage gestellt (s auch Riss, Mechanismen der Vertragsanpassung im Massengeschäft mit Verbrauchern, ÖBA 2014, 419, 425; Csoklich/Foglar-Deinhardstein, Die Inhaltskontrolle von Erklärungsfiktionsklauseln in Verbraucherverträgen, JBl 2013, 629, 636; vgl auch Fenyves/Rubin, Vereinbarung von Preisänderungen bei Dauerschuldverhältnissen und KSchG, ÖBA 2004, 347, 354; Zöchling-Jud,Anm zu 5 Ob 160/15p, ÖBA 2016, 672).

3. Anwendbarkeit des § 29 ZahlungsdiensteG in der bis 31. 5. 2018 geltenden Fassung (idF: ZaDiG)

3.1. Das ZaDiG, BGBl I 2009/66, setzte die (erste) Zahlungsdienste-Richtlinie (Richtlinie 2007/64/EG des Europäischen Parlaments und des Rates vom 13. 11. 2007 über Zahlungsdienste im Binnenmarkt; idF: ZahlungsdiensteRL) in innerstaatliches Recht um. Wie vom Berufungsgericht ausgeführt, bezweckte diese ganz allgemein, dass der Zahlungsdienstnutzer verständliche Informationen und transparente Vertragsbedingungen erhält (Schrank/Marx-Rajal, Das neue Zahlungsdienstegesetz, ecolex 2009, 808, 811; Koch, Der Zahlungsverkehr nach dem Zahlungsdienstegesetz – Ein Überblick, ÖBA 2009, 869, 872). Es sollte sichergestellt werden, dass Zahlungsdienstnutzer „ein gleich hohes Maß an verständlichen Informationen über Zahlungsdienste erhalten und so die Konditionen der verschiedenen Anbieter in der EU vergleichen und ihre Wahl in voller Kenntnis der Sachlage treffen können“ (ErwGr 21 ZahlungsdiensteRL) und die zwischen dem Zahlungsdienstleister und seinem Kunden typischerweise bestehenden Informationsasymmetrie beseitigt wird (s Weilinger/Knauder in Weilinger, ZaDiG, § 26 Rz 2). Konkret sah Art 44 ZahlungsdiensteRL unter der Überschrift „Änderungen der Vertragsbedingungen“ vor, dass der Zahlungsdienstleister Änderungen des Rahmenvertrags in der in Art 41 Abs 1 ZahlungsdiensteRL vorgesehenen Weise („klar und verständlich“) spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendung vorschlägt (Abs 1), wobei unter bestimmten Voraussetzungen Schweigen des Zahlungsdienstnutzers als Zustimmung galt.

3.2. Die hier maßgeblichen Umsetzungsbestimmungen des ZaDiG lauteten:

3. Hauptstück – Zahlungsdienste

1. Abschnitt – Informationspflichten, Entgelte und Vertragsarten

Form, Zeitpunkt, Sprache und Transaktionswährung

§ 26. (1) Der Zahlungsdienstleister hat dem Zahlungsdienstnutzer rechtzeitig, bevor der Zahlungsdienstnutzer durch einen Vertrag oder ein Vertragsangebot gebunden ist, die Informationen und Vertragsbedingungen

1. im Fall eines Rahmenvertrages gemäß § 28 in Papierform oder, sofern der Zahlungsdienstnutzer damit einverstanden ist, auf einem anderen dauerhaften Datenträger mitzuteilen oder

2. ... (2) Die Informationen und Vertragsbedingungen sind klar und verständlich abzufassen, und zwar …

Informationspflichten und Vertragsbedingungen des Rahmenvertrages

§ 28. (1) Der Zahlungsdienstleister hat dem Zahlungsdienstnutzer folgende Informationen und Vertragsbedingungen mitzuteilen:

...

6. Über Änderungen und Kündigung des Rahmenvertrags:

a) soweit ausdrücklich vereinbart, die Angabe, dass die Zustimmung des Zahlungsdienstnutzers zu einer Änderung der Bedingungen nach § 29 Abs. 1 als erteilt gilt, wenn er dem Zahlungsdienstleister seine Ablehnung nicht vor dem geplanten Zeitpunkt des Inkrafttretens der geänderten Bedingungen angezeigt hat, wobei die Änderung innerhalb der Frist des § 29 Abs. 1 Z 1 dem Zahlungsdienstnutzer mitzuteilen ist;

…

Änderungen des Rahmenvertrages

§ 29. (1) Der Zahlungsdienstleister hat

1. dem Zahlungsdienstnutzer Änderungen des Rahmenvertrages spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendung in der in § 26 Abs. 1 Z 1 und Abs. 2 vorgesehenen Weise vorzuschlagen und,

2. sofern eine Vereinbarung gemäß § 28 Abs. 1 Z 6 lit. a getroffen wurde, darauf hinzuweisen,

a) dass die Zustimmung des Zahlungsdienstnutzers zu den Änderungen als erteilt gilt, wenn er dem Zahlungsdienstleister seine Ablehnung nicht vor dem vorgeschlagenen Zeitpunkt der Anwendung der Änderungen angezeigt hat, und

b) dass der Zahlungsdienstnutzer das Recht hat, den Rahmenvertrag vor dem Inkrafttreten der Änderungen kostenlos fristlos zu kündigen.

...

Ordentliche Kündigung des Rahmenvertrages

§ 30. … (3) Der Zahlungsdienstleister kann einen auf unbestimmte Zeit geschlossenen Rahmenvertrag, sofern im Rahmenvertrag vereinbart, unter Einhaltung einer Zweimonatsfrist in der in § 26 Abs. 1 Z 1 vorgesehenen Form kündigen.

ZT gleichlautende Regelungen finden sich nun in den §§ 47 Abs 1, 48 Abs 6, 50 Abs 1 Z 1 und 51 Abs 3 ZaDiG 2018, BGBl I 2018/17.

3.3. Die Beklagte ist der Ansicht, dass auf Änderungskündigungen nicht § 29, sondern § 30 ZaDiG anzuwenden sei.

§ 30 Abs 3 ZaDiG verlangt für die Kündigung eines auf unbestimmte Zeit geschlossenen Rahmenvertrags, sofern im Rahmenvertrag vereinbart, die Einhaltung einer zweimonatigen Kündigungsfrist und die in § 26 Abs 1 Z 1 vorgesehene Form, sohin eine Kündigung in Papierform oder, sofern der Zahlungsdienstnutzer damit einverstanden ist, auf einem anderen dauerhaften Datenträger. Ein Verweis auf das Transparenzgebot des § 26 Abs 2 ZaDiG erfolgt hier nicht, erfordert eine Kündigung doch keine weiteren Informationen für eine künftige Vertragsbeziehung. Damit unterscheidet sich eine „reguläre“ Kündigung aber vom Fall der skizzierten Änderungskündigung, weil nur letztere auf eine Fortsetzung des Vertragsverhältnisses unter geänderten Bedingungen abzielt, die der Kunde zu beurteilen hätte. Käme auf eine Änderungskündigung nur § 30 ZaDiG zur Anwendung, unterlägen die vorgeschlagenen Änderungen keinerlei Transparenzanforderung. Soweit sich die Beklagte auf eine deutsche Literaturstimme stützt, die die Erfordernisse, die § 675h BGB (= § 40 ZaDiG) an eine zulässige Kündigung stellt, nicht geringer als diejenigen des § 675g BGB (= § 29 ZaDiG) ansieht (Casper in MünchKomm7 § 675h BGB Rz 9), ist ihr daher nicht zu folgen. Da § 30 Abs 1 ZaDiG die Unterbreitung eines entsprechenden Änderungsvorschlags nicht zum Regelungsgegenstand hat, kommt hier seine ausschließliche Anwendung nicht in Betracht.

3.4. § 29 Abs 1 Z 1 ZaDiG stellt darauf ab, dass der Zahlungsdienstleister dem Zahlungsdienstnutzer Änderungen des Rahmenvertrags vorschlägt. Dieser Tatbestand wird auch im Fall einer Änderungskündigung verwirklicht, weil auch hier der Zahlungsdienstleister dem Zahlungsdienstnutzer ein Angebot zu einer Vertragsänderung – wenngleich mit der Erklärung, dass dessen Ablehnung die Kündigungswirkung auslöst – unterbreitet.

3.5. Die Beklagte meint, § 29 ZaDiG sei nicht auf Änderungskündigungen, sondern nur auf Fälle der Zustimmungsfiktion anzuwenden. Dies trifft nicht zu, weil nach der gesetzlichen Konzeption in § 29 Abs 1 Z 2 ZaDiG ein zusätzliches Informationserfordernis für Fälle einer Vereinbarung gemäß § 28 Abs 1 Z 6 lit a ZaDiG normiert wird (Hinweis auf die Wirkungen der Zustimmungsfiktion und auf Kündigungsrecht), das Abs 1 Z 1 leg cit nicht enthält. Letzterem kommt daher ein weiterer Anwendungsbereich zu. Mit der gewählten Vorgangsweise strebt die Beklagte auch im Sinne der Z 1 „Änderungen des Rahmenvertrages“ an, ist sie doch bereit, bei Annahme des vorgeschlagenen Kontopakets „alle übrigen Vereinbarungen zu gegenständlichem Konto“ unverändert beizubehalten. Dass sie für den Fall der Nichtakzeptanz des angebotenen Umstiegs eine Kündigung der Kontoverbindung aussprach, ändert an ihrer Bereitschaft zur Änderung des Rahmenvertrags im Sinne der Z 1 nichts.

3.6. Es entspricht der Rechtsprechung, dass in allen nicht in § 29 Abs 2 Satz 1 ZaDiG angeführten Fällen (Anpassung von Zinssätzen und Wechselkursen) einer Änderung der Entgelte nach dem Abschluss des Rahmenvertrags die in § 29 Abs 1 ZaDiG vorgesehene (und zweifellos umständliche) Vorgangsweise eingehalten werden muss, also insbesondere die (ausdrücklich oder stillschweigende) Zustimmung des Zahlungsdienstnutzers eingeholt werden muss (RIS-Justiz RS0127123). Eine Unterscheidung danach, ob die Zustimmung ausdrücklich oder schlüssig erfolgt, lässt sich der Bestimmung auch nicht entnehmen (idS auch Harrich, Zivilrechtliche Aspekte des Zahlungsdienstegesetzes, 2011, 91).

Diskutiert wird aber, ob die zeitlichen und formalen Voraussetzungen der Regelung auch dann zu gelten haben, wenn die Änderungen einem Kunden individuell angeboten wurden, sodass selbst eine vom Kunden ausdrücklich gewünschte Änderung etwa erst nach dem Ablauf der Zweimonatsfrist in Kraft treten könnte (vgl zur Problematik Koch, ÖBA 2009, 869, 874). Dies wird unter Aspekten des Schutzzwecks der Regelung zum Teil bezweifelt und deshalb eine restriktive Auslegung der Regelung im Hinblick auf individuell ausgehandelte und vereinbarte Änderungen der Vertragsbedingungen (Weilinger/Knauder aaO § 29 Rz 5) oder ihre Anwendung auf „die Änderungen von Allgemeinen Geschäftsbedingungen, die ohne Berücksichtigung des individuellen Vertragsverhältnisses erfolgen“ (Koch, ÖBA 2009, 874), vorgeschlagen.

Die deutsche Literatur bezieht die vergleichbare Umsetzungsbestimmung des § 675g Abs 1 BGB („Eine Änderung des Zahlungsdiensterahmenvertrags auf Veranlassung des Zahlungsdienstleisters setzt voraus ...“) überwiegend differenzierungslos auf vom Zahlungsdienstleister ausgehende Änderungsangebote (Casper in MünchKomm7 § 675g BGB Rz 3; Graf v. Westphalen in Erman 15 § 675g BGB Rz 2 f; Herresthal in Langenbucher/Bliesener/Spindler, Bankrechts-Kommentar² § 675g BGB Rz 3; Schulte-Nölke in Schulze 9 § 675 BGB Rz 1 f; Berger in Jauernig 16 §§ 675g, 675h BGB Rz 2; einschränkend Schmalenbach in Bamberger/Roth³ § 675g BGB Rz 2).

Ob eine Einschränkung auf die genannten Fälle einer individuell ausgehandelten Vertragsänderung geboten ist, muss hier aber nicht geprüft werden, weil das Umstiegsangebot der Beklagten ohne Berücksichtigung des individuellen Vertragsverhältnisses von der Beklagten vorformuliert wurde und auch nicht auf eine individuelle Aushandlung angelegt ist.

3.7. Dass die Beklagte den Umstieg so gestaltet, dass das Angebot für das KontoBox Small-Paket formal vom Kunden ausgeht, ändert nichts daran, dass die Änderung im Sinne des § 29 Abs 1 Z 1 ZaDiG von ihr konkret formuliert und für den Kunden unter Fristsetzung vorgeschlagen wurde und somit auf ihr Betreiben erfolgte (vgl auch Casper in MünchKomm BGB7 § 675g Rz 4 mwN in FN 7 [Analogie bei invitatio ad offerendum]). Zutreffend haben die Vorinstanzen die Vorgangsweise der Beklagten danach an § 29 Abs 1 ZaDiG gemessen.

4. Intransparenz

4.1. Nach § 29 Abs 1 Z 1 ZaDiG hat der Zahlungsdienstleister dem Zahlungsdienstnutzer Änderungen des Rahmenvertrages spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendung in der – soweit hier maßgeblich – in § 26 Abs 2 ZaDiG vorgesehenen Weise vorzuschlagen.

4.2. Der Verweis auf § 26 Abs 2 ZaDiG bedeutet zunächst, dass die vorgeschlagenen neuen Vertragsbedingungen als solche klar und verständlich sein müssen.

Für die inhaltlichen Anforderungen an die neuen Konditionen ist eine Orientierung am Transparenzgebot des § 6 Abs 3 KSchG geboten (s Weilinger/Knauder § 26 Rz 58; vgl auch 9 Ob 46/16d). Nach der Rechtsprechung soll mit diesem Transparenzgebot eine durchschaubare, möglichst klare und verständliche Formulierung der Allgemeinen Geschäftsbedingungen sichergestellt werden, um zu verhindern, dass der Verbraucher von der Durchsetzung seiner Rechte abgehalten wird, ihm unberechtigt Pflichten abverlangt werden, gegen die er sich nicht zur Wehr setzt, er über Rechtsfolgen getäuscht oder ihm ein unzutreffendes oder unklares Bild seiner vertraglichen Position vermittelt wird (RIS-Justiz RS0115219 [T9]). Maßstab ist das Verständnis des für die jeweilige Vertragsart typischen Durchschnittskunden (RIS-Justiz RS0037107 [T6]). Einzelwirkungen des Transparenzgebots sind das Gebot der Erkennbarkeit und Verständlichkeit, das Gebot, den anderen Vertragsteil auf bestimmte Rechtsfolgen hinzuweisen, das Bestimmtheitsgebot, das Gebot der Differenzierung, das Richtigkeitsgebot und das Gebot der Vollständigkeit, wenn die Auswirkung einer Formulierung ansonsten unklar bliebe (RIS‑Justiz RS0115217 [T12]). Der Verbraucher muss eine klare und verlässliche Auskunft über seine Rechtsposition erhalten (RIS-Justiz RS0115217 [T14]).

Nach der Rechtsprechung ergibt sich eine Pflicht zur Vollständigkeit besonders dort, wo die Auswirkungen einer Klausel sonst unklar bleiben (RIS-Justiz RS0115219; 10 Ob 45/16i). Inhalt und Tragweite einer Regelung müssen für ihn durchschaubar sein und es darf auch die wirtschaftliche Tragweite einer Bestimmung oder die Tatsache, dass dem Verbraucher künftig entstehende Kosten aufgebürdet werden, nicht verschleiert werden (idS RIS-Justiz RS0122169 [T6]; RS0115219 [T33]). Das Transparenzgebot wendet sich auch gegen Formulierungen, die dem Verbraucher ein bloß unklares Bild seiner vertraglichen Position vermitteln (idS RIS-Justiz RS0115219 [T1]; 3 Ob 57/14z). Intransparenz liegt demnach etwa vor, wenn dem Verbraucher etwaige wirtschaftliche Nachteile nicht deutlich vor Augen geführt werden (vgl 7 Ob 173/06a). Es widerspricht auch dem Transparenzgebot, wenn der Verbraucher gezwungen ist, sich die notwendigen Informationen aus anderen Unterlagen zusammenzusuchen (idS RIS-Justiz RS0122040 [T16 zu Verweis auf Vertrag, Broschüre und homepage]; 6 Ob 17/16t [zu Klausel 6; Verweis auf Schalteraushang]).

Ein umfassendes Verständnis der Transparenz entspricht auch explizit der Rechtsprechung des EuGH, der– etwa in Zusammenhang mit Fremdwährungskrediten – hervorhob, dass ein normal informierter, angemessen aufmerksamer und verständiger Durchschnittsverbraucher auch die – möglicherweise erheblichen – wirtschaftlichen Folgen einer solchen Klausel für seine finanziellen Verpflichtungen einschätzen kann(Urteil vom 20. 9. 2017, C‑186/16 Andriciuc;s auch Urteil vom 30. 4. 2014, C‑26/13 Kásler;vom 23. 4. 2015, C-96/14 Van Hove; vom 20. 9. 2018, C-51/17 OTP Bank Nyrt ua).

4.3. Dass die vorgeschlagenen Kontopakete nach der von der Beklagten zur Verfügung gestellten Konditionenübersicht als solche klar und verständlich sind und dem Kunden ein nachvollziehbares Bild der künftigen Entgelte für die Leistungen der Beklagten geben, wird vom Kläger nicht in Frage gestellt. Nicht anders als ein Neukunde erfährt der Kunde damit, welche Entgelte er für welche Leistungen der Beklagten künftig zu zahlen hat. Dies ermöglicht ihm auch einen Preisvergleich mit Kontokonditionen anderer Banken.

4.4. Die Anforderungen des § 29 Abs 1 Z 1 ZaDiG gehen aber darüber hinaus, weil die Bestimmung verlangt, dass die Änderungen des Rahmenvertrags in der in § 26 Abs 2 vorgesehenen Weise, das heißt in klarer und verständlicher Weise vorzuschlagen sind. Schon nach dem Wortlaut der Bestimmung hat der Vorschlag daher auch die Änderungen in ihrem Wert als Änderungen in klarer und verständlicher Weise zum Ausdruck zu bringen. Diese Transparenzanforderung ist nicht schon dann erfüllt, wenn dem Verbraucher nur der Eindruck vermittelt wird, dass sich überhaupt etwas ändert („neu“). Denn damit wäre noch nicht vollständig klar und verständlich, was sich ändert. Das wird nur erreicht, wenn auch der Inhalt des Sich‑Verändernden als Aspekt gesehen wird, der im Sinne des § 29 Abs 1 Z 1 ZaDiG transparent sein muss.

4.5. Dafür sprechen auch objektiv-teleologische Erwägungen:

Der mit dem ZaDiG verfolgte Normzweck läuft darauf hinaus, dass vom Zahlungsdienstleister vorgeschlagene Vertragsbedingungen (-änderungen) dem Verbraucher die wirtschaftlichen Folgen seiner Verpflichtungserklärung nicht nur nicht verschleiert werden dürfen, sondern ihm vielmehr eine fundierte Grundlage für seine Willensbildung zu dem ihm unterbreiteten Vorschlag bieten müssen.

Aus dem Konditionenblatt für die neuen Kontopakete ist nicht per se ersichtlich, ob sich mit einem Umstieg die Vertragsbedingungen verbessern, verschlechtern oder auch gleich bleiben. Nach den Feststellungen hängt dies aufgrund der unterschiedlichen Entgelte und Leistungsumfänge der gekündigten Kontopakete vom jeweiligen gekündigten Kontomodell und der individuellen Kontonutzung durch den Kontoinhaber ab. Zur Beurteilung, ob der Umstieg auf ein neues Kontopaket erstrebenswert ist, muss der Verbraucher daher wissen, ob und inwieweit sich mit den künftigen Konditionen eine allenfalls nachteilige Änderung seines Vertragsverhältnisses ergibt. Die Bekanntgabe der bisherigen Konditionen ist damit, anders als die Beklagte meint, nicht ohne Informationswert für den Kunden, sondern schafft ihm typischerweise erst die Voraussetzungen zur Beurteilung der Sinnhaftigkeit eines Konditionenwechsels. Es geht also nicht um deren historischen Wert, sondern um ihren Wert als Vergleichsmaßstab für die vorgeschlagenen Änderungen.

Ein angemessen aufmerksamer und gut unterrichteter Durchschnittsverbraucher wird oft auch nicht nur durch einfache Nachschau die Gesamtheit seiner aktuellen Kontokonditionen eruieren können, weil Kontoauszüge, auf die ihn die Beklagte verweisen will, nur regelmäßig wiederkehrende Entgelte (zB Quartalsgebühr) und/oder Entgelte für tatsächlich in Anspruch genommene Leistungen ausweisen, die aber länger zurückliegen oder nur einmalig angefallen sein können, Informationen über Änderungen des Rahmenvertrages oft punktuell, nicht aber in konsolidierter Fassung des Vertrags bekanntgegeben werden uä. Die Erlangung einer Gesamtschau seiner Vertragskosten kann für den Verbraucher daher mit einem höheren (Such-)Aufwand verbunden sein, weil er sich für eine Bewertung des Umstiegs die Einzelheiten der aktuellen Entgelte für die verschiedenen Leistungen seines Kontopakets erst „zusammensuchen“ müsste oder, wie auch von der Beklagten vorgeschlagen, seinen Kundenbetreuer aufzusuchen oder sich etwa an das Servicecenter der Beklagten zu wenden hätte. Beim Zahlungsdienstleister haben die aktuellen Vertragskonditionen während der Vertragslaufzeit dagegen jederzeit verfügbar zu sein (vgl § 26 Abs 4 ZaDiG).

Die Situation von „Altkunden“ (Bestandkunden) weist selbst unter Berücksichtigung des fehlenden Willens der Beklagten, das Vertragsverhältnis unter den bisherigen Konditionen fortzusetzen, auch einen Unterschied zu jener von Neukunden auf: Dem Bestandkunden droht der Verlust seiner Kontoverbindung. Änderungen einer bestehenden Kontoverbindung mit einem Anbieterwechsel sind häufig mit einem Aufwand verbunden (Benachrichtigung von Vertragspartnern, Änderung von Daueraufträgen, Einzugsermächtigungen etc), den viele Bestandkunden nicht schon bei jeder, sondern nur bei einer nicht mehr als akzeptabel empfundenen Verschlechterung der Vertragsbedingungen auf sich zu nehmen bereit sind, sodass bei ihnen die Hürde zur Vornahme eines Marktvergleichs typischerweise höher als bei Neukunden liegt. Das hat umso mehr zu gelten, als es sich bei einer Kontoverbindung um einen für die Teilnahme am Wirtschaftsleben notwendigen Vertrag handelt und – anders als bei manchen anderen Dauerschuldverhältnissen – ein vertragsloser Zustand für den Kunden keine alltagstaugliche Alternative darstellt.

4.6. Nach dem Wortlaut und Zweck des § 29 Abs 1 Z 1 ZaDiG hat daher bei einem Produkt wie einer bestehenden (Giro-)Kontoverbindung ein im Rahmen einer Änderungskündigung vom Zahlungsdienstleister unterbreiteter Vorschlag zur Änderung der Rahmenbedingungen vom Ausmaß wie dem vorliegenden (Umstellung des Kontopakets) so zu erfolgen, dass der Verbraucher in klarer und verständlicher Weise auch den Umfang der Änderungen erkennen kann.

4.7. Nach Casper in MünchKomm BGB7, § 675g BGB Rz 9, sei die Frage, ob im Rahmen der Informationspflichten die Erstellung einer Synopse seitens des Zahlungsdienstleisters gefordert werden kann, damit der Kunde eine informierte Entscheidung zu treffen vermag (s G. v. Westphalen in Erman, BGB15 § 675g Rz 8 bei Erklärungsfiktion), eine Frage des Einzelfalls, für den Regelfall überschaubarer Änderungen aber zu verneinen. Ob letzteres auch für § 29 Abs 1 Z 1 ZaDiG zu gelten hat, muss hier aber nicht geprüft werden, weil solche Umstände nicht vorliegen.

4.8. Der Vorschlag der Beklagten zur Änderung der Rahmenvereinbarung erfüllte die dargelegten Transparenzanforderungen nicht. Ihre Vorgangsweise verstieß daher gegen die §§ 29 Abs 1 Z 1 iVm 26 Abs 2 ZaDiG.

4.9. Das Berufungsgericht hat die Übermittlung einer Übersicht über die bisherigen Konditionen für die vom Kläger begehrte „detaillierte Gegenüberstellung“ als ausreichend erachtet, was auch vom Kläger im Revisionsverfahren nicht in Frage gestellt wurde. Der erkennende Senat teilt diese Ansicht, gibt aber zu bedenken, dass der mit der Informationserteilung verfolgte Zweck der Offenlegung des Ausmaßes der Änderung der Vertragskonditionen unter Umständen auch auf andere Weise erreicht werden kann und die Beklagte nicht in ihrer Methodenwahl beschränkt werden soll. Zur Klarstellung und Verdeutlichung des sachlichen Inhalts des Klagebegehrens war der Urteilsspruch daher durch ein erläuterndes Beispiel zu ergänzen (s RIS-Justiz RS0039357, RS0041254). Eine unzulässige geltungserhaltende Reduktion (vgl RIS-Justiz RS0038205) liegt darin nicht, weil es hier nicht darum geht, einer Klausel einen eingeschränkten Anwendungsbereich zu belassen, sondern vielmehr die Voraussetzungen, unter denen der Beklagten die gewählte Vorgangsweise untersagt werden soll, verdeutlicht werden sollen.

5. Frist

Die Beklagte macht weiter geltend, dass sie die Zwei-Monats-Frist des § 29 ZaDiG sehr wohl eingehalten habe. Die Bestimmung verlange nicht, dass die Änderung in jedem Fall erst zwei Monate nach ihrem Vorschlag wirksam werden dürfe.

5.1. Das beantragte Unterlassungsgebot erfasst aufgrund seiner Formulierung („und/oder“) jede benachteiligende Vertragsänderung unabhängig von der Frage der intransparenten Information und ist damit einer eigenständigen, von der Frage der Intransparenz zu trennenden Beurteilung zugänglich.

5.2. § 29 Abs 1 Z 1 ZaDiG sieht vor, dass der Zahlungsdienstleister dem Zahlungsdienstnutzer Änderungen des Rahmenvertrags „spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendung ...“ vorzuschlagen hat. Nach ihrem Wortlaut verlangt die Bestimmung einen Vorschlag „spätestens zwei Monate vor dem geplanten Zeitpunkt ihrer Anwendung“. Weder die Erwägungsgründe zur Richtlinie noch die Materialien zum ZahlungsdiensteG (RV 207 BlgNR 34. GP ) enthalten nähere Ausführungen zur Zweimonatsfrist. Aus objektiv-teleologischen Erwägungen kann der Bestimmung aber vor dem dargelegten Hintergrund, dass die Informationspflichten des ZaDiG generell eine wohlüberlegte Entscheidung des Kunden (Verbrauchers) sicherstellen sollen, nur der Sinn beigemessen werden, dem Verbraucher einen Mindestzeitraum zu gewähren, in dem er die vorgeschlagenen Änderungen reflektieren und gegebenenfalls Erkundigungen über mögliche Alternativen seines Vertragspartners oder anderer Anbieter einholen kann, ohne dass er einem erhöhten Zeitdruck ausgesetzt wäre. Dieser Zweck wird noch nicht dadurch unterlaufen, dass sich ein Verbraucher schon vor Ablauf der Frist, so sie ihm eingeräumt wurde, mit der angebotenen Änderung einverstanden erklärt; dies selbst dann, wenn die Änderung unmittelbar wirksam werden soll.

Die Annahme, dass eine vor Fristablauf erfolgte Erklärung als solche unwirksam wäre, wäre sinnwidrig, könnte die Erklärung doch dann, wenn die Änderung nach dem Willen des Zahlungsdienstleisters zwei Monate nach Unterbreitung des Vorschlags wirksam werden soll, überhaupt nicht fristgerecht erfolgen. Auch ein Verständnis dahin, dass eine vor Fristablauf erfolgte Erklärung erst mit Fristablauf wirksam werden dürfte (vgl Casper in MünchKomm BGB7 § 675g Rz 5), ginge über den Zweck der Bestimmung hinaus, weil ein weiterer Fristenlauf nach Abgabe einer bindenden Erklärung des Verbrauchers nicht mehr seiner Reflexion dienen könnte. Dass die Bestimmung den Zahlungsdienstnutzer auch davor bewahren wollte, vor Fristablauf geänderte Entgelte zu bezahlen, geht aus ihr dagegen nicht hervor. Derartiges läge auch nicht im auf Information aufbauenden Schutzkonzept des Art 44 der ZahlungsdiensteRL.

5.3. Die Beklagte hat ihr Schreiben bereits im Oktober 2016 versandt und den Kunden dabei vorgeschlagen, sich bis 31. 12. 2016 für das neue Kontopaket unter Fortgeltung der übrigen Bedingungen zu entscheiden, womit ihnen die zweimonatige Reflexionsphase eingeräumt wurde. Ein Verstoß gegen die Einhaltung der Zweimonatsfrist ist ihr danach unabhängig davon, dass die Kontoführungsentgelte erst mit Ablauf des 31. 1. 2017 verrechnet werden sollten, nicht anzulasten.

Punkt 1 a. bb) des Klagebegehrens ist daher nicht berechtigt und abzuweisen.

6. Unzulässigkeit des Klagebegehrens

Die Beklagte bringt vor, insbesondere Punkt 1 lit b des Urteilsbegehrens sei zu weit gefasst. Es sei in Satz 1 eine Einschränkung durch das Unterlassen der Übermittlung einer Gegenüberstellung in einen klagsstattgebenden Urteilsspruch aufzunehmen. Sie könne sonst auch nicht mehr mit ihren Kunden kontrahieren. Satz 2 und 3 seien unbedenklich. Zudem werde derselbe Anspruch doppelt geltend gemacht.

Wie die Vorinstanzen ausführten, kommt den– für sich genommen unbedenklichen – Sätzen 2 und 3 der inkriminierten Klausel (Spruchpunkt 1.b) ohne S 1 keine eigenständige Bedeutung zu. Da sie insofern sinnentleert wären, ist die Klausel in ihrer Gesamtheit (Sätze 1 bis 3) zu beurteilen.

Richtig ist aber, dass Spruchpunkt 1.b zu weit gefasst ist: Im vorliegenden Fall deckt bereits das Unterlassungsgebot nach Spruchpunkt 1.a das Rechtsschutzbedürfnis des Klägers für die von ihm behauptete Konstellation ab, dass die Beklagte den Kunden die Änderungskündigung in der festgestellten Weise, das heißt mit dem von ihr erstellten Änderungsanbot unter Beifügung der neuen Konditionenübersicht ausspricht.

Punkt 1.b des Klagebegehrens ist zwar losgelöst von der in § 29 Abs 1 Z 1 ZaDiG angesprochenen Situation eines Änderungsvorschlags formuliert und käme damit auch dann zum Tragen, wenn der Umstieg ohne entsprechenden Vorschlag des Zahlungsdienstnutzers zur Vertragsänderung zu einem bestimmten Zeitpunkt vom Kunden eigeninitiativ (zB infolge einer allgemeinen Bewerbung der neuen Kontopakete) angestrebt wird. Eine solche Verwendung der inkriminierten Vertragsbedingungen hat der Kläger aber nicht behauptet, ging es ihm doch nur um die Verwendung des Umstiegsanbots im Zusammenhang mit der Änderungskündigung. Ob die Klausel außerhalb einer Änderungskündigung einen Verstoß gegen § 6 Abs 3 KSchG begründet, ist hier daher nicht zu prüfen.

7. Veröffentlichungsbegehren

7.1. Gemäß § 30 Abs 1 KSchG iVm § 25 Abs 3 UWG kann die in einem Verbandsprozess obsiegende Partei vom Gericht zur Urteilsveröffentlichung ermächtigt werden, wenn die obsiegende Partei daran ein berechtigtes Interesse hat.

Zur dazu ergangenen Rechtsprechung ist auf die Ausführungen der Vorinstanzen zu verweisen. Hervorzuheben ist davon, dass es Zweck der Urteilsveröffentlichung ist, über die Rechtsverletzung aufzuklären und den beteiligten Verkehrskreisen Gelegenheit zu geben, sich entsprechend zu informieren, um vor Nachteilen geschützt zu sein (RIS-Justiz RS0121963). Dieser Zweck ist nicht auf die unmittelbar betroffenen Vertragspartner beschränkt (7 Ob 44/13s; 4 Ob 117/14f ua). Die Urteilsveröffentlichung soll vor allem das Publikum aufklären und einer Weiterverbreitung unrichtiger Ansichten entgegenwirken (RIS-Justiz RS0079820). Dem Interesse an der Urteilsveröffentlichung in einem Printmedium tut es auch keinen Abbruch, dass die Öffentlichkeit die Entscheidung auch im Rechtsinformationssystem des Bundes oder auf den Webseiten der obsiegenden Partei abrufen kann (RIS-Justiz RS0128866).

Eine Veröffentlichung in der bundesweit erscheinenden Samstags-Ausgabe der „Kronen-Zeitung“ entspricht der ständigen Rechtsprechung des Obersten Gerichtshofs (6 Ob 169/15v; 4 Ob 110/17f mwN ua). Die Ermächtigung, das gesamte stattgebende Urteil zu veröffentlichen, umfasst dabei auch die Ermächtigung zur Urteilsveröffentlichung (s RIS-Justiz RS0079961; 4 Ob 177/02m ua).

7. 2. Veröffentlichungsbegehren des Klägers

Die Urteilsveröffentlichung ist von einem berechtigten Interesse des Klägers abhängig (6 Ob 169/15v mwN). Dieses liegt bei der Verbandsklage auch darin, dass die Verbraucher als Gesamtheit das Recht haben, darüber aufgeklärt zu werden, dass bestimmte Geschäftsbedingungen (gleiches muss für gesetzwidrige Geschäftspraktiken im Sinne des § 28a KSchG gelten) gesetz- bzw sittenwidrig sind (RIS‑Justiz RS0121963 [T7]). Dieses Interesse an der Urteilsveröffentlichung ist auch durch die bisherige Medienarbeit des Klägers nicht obsolet: Es kann angenommen werden, dass ein nicht unbeträchtlicher Teil des angesprochenen Publikums einer mit Wissen und Willen eines Gerichts gemachten Bekanntgabe mehr Bedeutung zumisst als einer von einer Partei an die Öffentlichkeit getragenen Mitteilung eines Prozessergebnisses (s 4 Ob 38/95).

Die Beklagte vermisst Feststellungen dazu, dass der Kläger von der Ermächtigung nicht zur Information der Öffentlichkeit Gebrauch mache, sondern dies für Ablösevereinbarungen verwende, weshalb ein Veröffentlichungsinteresse zu verneinen sei. Auch wenn der Kläger über die ihm erteilte Ermächtigung in einer solchen Weise disponiert, würde damit aber dieses Informationsinteresse der Verbraucher noch nicht beseitigt. Im Verbandsprozess als solchem kann es daher auf die vermissten Feststellungen nicht ankommen. Soweit dem Klagebegehren stattzugeben war, steht die von den Vorinstanzen ausgesprochene Veröffentlichungsermächtigung daher im Einklang mit der Rechtsprechung.

7.3. Gegenveröffentlichungsbegehren der Bekl agten

Aus § 30 Abs 1 KSchG iVm § 25 Abs 3 UWG ergibt sich, dass auch die beklagte Partei im Fall eines Obsiegens im Verbandsprozess vom Gericht zur Urteilsveröffentlichung ermächtigt werden kann, wenn sie daran ein berechtigtes Interesse hat. In diesem Zusammenhang wurde klargestellt, dass es bei einem Obsiegen des Beklagten lediglich hinsichtlich einer von 17 Klauseln weder die Billigkeit noch der Umstand, dass die Verbandsklage eine gewisse Publizität erlangte, und auch nicht die Abwendung eines „falschen Eindrucks“ durch die Veröffentlichung lediglich des klagsstattgebenden Teils des Urteilsspruchs gebieten, dem Beklagten die gleiche Möglichkeit einer Information der Öffentlichkeit zu bieten wie dem Kläger (1 Ob 244/11f). Auch wenn der Schutz des wirtschaftlichen Rufs der obsiegenden Beklagten im Einzelfall eine Veröffentlichung rechtfertigen könne, wenn das Infragestellen ihrer Klauseln einem breiten Publikum bekannt geworden oder die Entscheidung in einem öffentlich ausgetragenen Meinungsstreit von allgemeinem Interesse ist, müsse im Fall eines nur geringfügigen Obsiegens der Beklagten aber nicht generell die gleiche Möglichkeit einer Information der Öffentlichkeit geboten werden wie der Klägerin (9 Ob 25/15m). Die Gegenveröffentlichung ist daher an strengere Voraussetzungen geknüpft als die Urteilsveröffentlichung zugunsten des obsiegenden Klägers (= RIS-Justiz RS0079624 [T14]; idF auch 10 Ob 60/17x; 9 Ob 63/17a). Ein berechtigtes Interesse des obsiegenden Beklagten an der Urteilsveröffentlichung kann sich nach der Entscheidung 6 Ob 17/16t insbesondere dann ergeben, wenn ein Wettbewerbsstreit eine gewisse Publizität erlangt hat. Dem Beklagten ist bei berechtigtem Interesse ein Anspruch auf Veröffentlichung des klagsabweisenden Teils der Entscheidung zuzugestehen, insbesondere um einen beim Publikum durch die Veröffentlichung des klagsstattgebenden Teils der Entscheidung entstehenden „falschen Eindruck“ richtigzustellen (RIS-Justiz RS0079264 [T13, T15]).

Der vorliegende Fall ist dadurch gekennzeichnet, dass in zahlreichen Medien (einschließlich des ORF, Beil ./6) über die vom Kläger im Auftrag des Sozialministers eingebrachte Klage und dessen Behauptung, dass die gegenständliche Änderungskündigung ein gesetzwidriges Vorgehen der Beklagten darstelle, berichtet wurde. Ihm kam daher im Vergleich zu anderen Verbandsprozessen eine überdurchschnittlich hohe Publizität zu, sodass davon auszugehen ist, dass die Vorgangsweise der Beklagten von einem breiten Publikum wahrgenommen wurde. Anders als in den bisherigen Entscheidungen kann auch nicht von einem geringfügigen Obsiegen der Beklagten ausgegangen werden. Danach ist auch ihr Veröffentlichungsbegehren in einer Samstags‑Ausgabe im redaktionellen Teil der „Kronen Zeitung“ in der aus dem Spruch ersichtlichen Weise als berechtigt anzusehen.

8. Kosten

Die Kostenentscheidung beruht hinsichtlich des erstinstanzlichen Verfahrens auf § 43 Abs 1 ZPO, hinsichtlich der Rechtsmittelverfahren auf § 43 Abs 1 iVm § 52 ZPO, wobei von einem Obsiegen des Klägers von 50 % auszugehen war: Der Kläger ist mit Punkt 1.a aa) seines Begehrens (Transparenz im Sinne des § 29 Abs 1 ZaDiG), nicht aber den Punkten 1.a bb) (Frist nach § 29 Abs 1 ZaDiG) und 1.b (§ 6 Abs 3 KSchG) durchgedrungen, deren Bewertung zusammen jener von Punkt 1.a aa) gleichgehalten werden kann. Das gilt auch für die jeweiligen Veröffentlichungsbegehren.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)