European Case Law Identifier: ECLI:AT:OGH0002:2017:0040OB00265.16Y.0221.000

Spruch:

A. Die Revision der beklagten Partei wird zurückgewiesen, soweit sie die Entscheidung über die zu Punkt 1.(a)[7] des Klagebegehrens genannte Klausel bekämpft.

Die Kosten des Revisionsverfahrens werden in diesem Punkt gegeneinander aufgehoben.

B. Im Übrigen wird der Revision der beklagten Partei teilweise Folge gegeben.

Die Urteile der Vorinstanzen werden in der Entscheidung über Punkt 1.(b)[1] des Unterlassungsbegehrens und über das Veröffentlichungsbegehren der klagenden Partei sowie im Kostenpunkt aufgehoben, und die Rechtssache wird insofern zur neuerlichen Entscheidung nach Verfahrensergänzung an das Erstgericht zurückverwiesen.

Im Übrigen wird das Urteil des Berufungsgerichts unter Vorbehalt der Kostenentscheidung als Teilurteil bestätigt.

Die Entscheidung über die Kosten des Rechtsmittelverfahrens bleibt dem Endurteil vorbehalten.

C. Die Revision der klagenden Partei wird zurückgewiesen.

Die klagende Partei ist schuldig, der beklagten Partei die mit 744,43 EUR bestimmten Kosten der Revisionsbeantwortung (darin 124,07 EUR Umsatzsteuer) zu ersetzen.

Entscheidungsgründe:

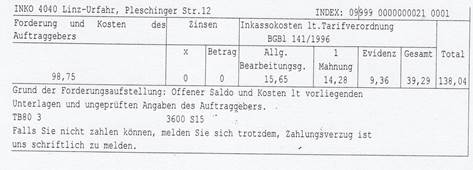

Der Kläger ist ein nach § 29 Abs 1 KSchG klagebefugter Verein. Die Beklagte betreibt ein Inkassounternehmen. Sie verwendet beim Einbringen ausständiger Forderungen ihrer Auftraggeber nachfolgendes Vertragsformblatt (Bezeichnungen der Klauseln mit [1] – [7] durch den Senat):

Wir wurden beauftragt, die Forderung des Gläubigers lt. obiger Aufstellung einzufordern. Zahlen Sie daher INNERHALB VON 3 TAGEN mittels anhängendem Zahlschein ein oder senden Sie uns diese Rückzahlungsvereinbarung ausgefüllt zurück.

ANERKENNTNIS UND RÜCKZAHLUNGVEREINBARUNG

Forderung der (des) Testgläubiger;09999M 1000 Zürich;

An: PF 21-2 afsdsafd

1] Ich (Wir) anerkenne(n) die Schuld, bestehend aus Kapital samt Zinsen, Nebenkosten und Eintreibungskosten wie oben angeführt.

Es ist mir (uns) leider nicht möglich, den Gesamtbetrag termingerecht an Sie anzuweisen, deshalb zahle(n) ich (wir) in aufeinanderfolgenden Monatsraten laut nachstehendem Tilgungsplan:

[2] Ich (Wir) anerkenne(n) hiermit ausdrücklich die unten aufgeschlüsselte Forderung zuzüglich der noch auf die Dauer der sich ergebenden Laufzeit zu errechnenden Evidenzkosten und Zinsen.

Die verrechneten Inkassokosten werden aus dem Titel des Schadenersatzes begehrt. Ich (Wir) verpflichte(n) mich (uns), die vorgenannte Schuld in Teilbeträgen lt. tieferstehendem Tilgungsplan monatlich zu zahlen. Zahlungen können zuerst auf Inkassokosten und dann auf Gläubigerforderung und Zinsen verrechnet werden.

Terminverlust

Terminverlust tritt ein bei Zahlungsverzug (auch nur einer Rate) von 6 Wochen und nach Androhung des Terminverlustes unter gleichzeitiger Setzung einer Nachfrist von 2 Wochen, und es wird der anerkannte Gesamtbetrag samt aufgelaufener Zinsen und unten angeführten Kosten fällig und das Inkassoinstitut kann von nachstehender Verpfändung Gebrauch machen.

Gehaltspfändungsangebot

[3] Zur Sicherstellung dieser Forderungen verpfände ich dem von ihnen vertretenen Gläubiger den pfändbaren Teil meiner mir jetzt und künftig zustehenden Ansprüche gegen meine(n) jeweiligen Arbeitgeber/bezugs-/pensionsauszahlende Stelle. Weiters erstreckt sich dies auch auf allfällige Ansprüche nach dem Insolvenzentgeltsicherungsgesetz.

[4] Ich ermächtige Sie weiters, die bezugsauszahlende Stelle von einer nach Fälligkeit der Forderung an mich gerichteten Aufforderung zur Erteilung der Zustimmung zur Einziehung der verpfändeten Forderung in Kenntnis zu setzen.

[5] Um bei der Durchsetzung des Pfandrechtes unnötige Kosten zu vermeiden, bin ich damit einverstanden, dass Sie mich für den Fall der Nichtberichtigung einer fälligen Forderung auffordern, meine Ermächtigung dazu zu erteilen, dass Sie berechtigt sind, – ohne dass es der Erwerbung eines vollstreckbaren Titels und der gerichtlichen Zwangsversteigerung bedarf – die verpfändete Forderung durch Einziehung bei einem meiner Dienstgeber zu verwerten. Diese Aufforderung ist an die von mir Ihnen zuletzt bekanntgegebene Adresse zu übermitteln und hat eine Rückäußerungsfrist von 14 Tagen und den besonderen Hinweis zu enthalten, dass im Falle meiner Nichtäußerung meine Ermächtigung als erteilt gilt.

[6] Sie sind berechtigt, sodann meine(n) Arbeitgeber/ bezugs-/pensionsauszahlende Stelle von dieser Verpfändung zu verständigen und diese in meinem Namen zu ermächtigen, Ihnen die Auskünfte über meine Bezüge zu erteilen.

Unter diesem Text ist ein mit „Selbstauskunft“ überschriebenes Kästchen abgebildet, in dem links der Schuldner und rechts dessen Ehegatte oder Lebensgefährte zu Erklärungen über den Arbeitgeber und „sonstige Zahlungspflichten“ aufgefordert wird. Die rechte Spalte ist mit [7] „Auszufüllen vom Gattenteil, Lebensgefährt(e)(in) als Bürge“ überschrieben.

Der Kläger beantragt, der Beklagten aufzutragen,

a. im geschäftlichen Verkehr mit Verbrauchern in Allgemeinen Geschäftsbedingungen, die sie von ihr geschlossenen Verträgen zugrunde legt und/oder in hiebei verwendeten Vertragsformblättern die Verwendung der hier mit [1] bis [7] bezeichneten Klauseln zu unterlassen und es weiters zu unterlassen, sich auf diese oder sinngleiche Klauseln zu berufen;

b. es im geschäftlichen Verkehr mit Verbrauchern zu unterlassen,

1. mit Verbrauchern Verträge über entgeltliche Zahlungsaufschübe abzuschließen, ohne vor Vertragsabschluss die in § 6 VKrG genannten Informationen erteilt zu haben;

2. mit Verbrauchern nach Eintritt des Verzugsfalles Vereinbarungen über die Erstattung von Betreibungskosten abzuschließen, ohne diese Kosten konkret gesondert aufzuschlüsseln.

Weiters beantragt der Kläger die Ermächtigung zur Urteilsveröffentlichung in einer bundesweit erscheinenden Samstagausgabe der Kronen Zeitung. Die zu (a) bezeichneten Klauseln verstießen gegen § 879 Abs 3 ABGB und § 6 Abs 1 Z 15 sowie § 6 Abs 3 KSchG, die zu (b) beanstandeten Geschäftspraktiken fielen unter § 28a KSchG und verstießen gegen § 6 VKrG bzw § 6 Abs 1 Z 15 KSchG. Die Urteilsveröffentlichung sei zur Information der angesprochenen Kreise erforderlich.

Die Beklagte beantragt die Abweisung der Unterlassungsbegehren und die Veröffentlichung des insofern ergehenden Urteils. Die zu (a) beanstandeten Klauseln seien mit Ausnahme der Klausel [7] unbedenklich. Da die Beklagte keine Verträge mit Verbrauchern schließe, sei sie passiv nicht legitimiert; mangels Eigeninteresse sei sie auch nicht „Verwenderin“ der Klauseln. Die zu (b) bezeichneten Geschäftspraktiken fielen nicht unter § 28a KSchG und seien zudem aus näher dargestellten Gründen unbedenklich.

Das Erstgericht verpflichtete die Beklagte in Bezug auf die mit [1], [2], [5] und [7] bezeichneten Klauseln und die beiden zu (b) genannten Geschäftspraktiken zur Unterlassung und wies das Unterlassungsbegehren zu den Klauseln [3], [4] und [6] ab. Für die Unterlassung setzte es eine dreimonatige Leistungsfrist, dies mit Ausnahme des sofort wirksamen Verbots, sich auf die betroffenen Klauseln zu berufen. Den Veröffentlichungsbegehren gab es jeweils statt.

Beide Seiten erhoben Berufung. Der Kläger strebte eine zur Gänze stattgebende Entscheidung an, die Beklagte die Abweisung der Klage zu den Klauseln [1], [2] und [5] – also nicht zu Klausel [7] – und zu den beiden Geschäftspraktiken.

Das Berufungsgericht verpflichtete die Beklagte auch in Bezug auf Klausel [3] zur Unterlassung; sonst gab es den Berufungen nicht Folge. Es sprach aus, dass der Wert des Entscheidungsgegenstands 30.000 EUR übersteige und die ordentliche Revision zulässig sei, weil die Entscheidung über den Einzelfall hinaus Bedeutung habe.

Die Erwägungen der Vorinstanzen werden, soweit noch relevant, bei der Erledigung der Revisionen wiedergegeben.

Gegen die Entscheidung des Berufungsgerichts richten sich Revisionen beider Parteien. Der Kläger beantragt weiterhin eine zur Gänze stattgebende Entscheidung, also auch zu den Klauseln [4] und [6]; weiters wendet er sich für den Fall seines Unterliegens gegen die von der Beklagten begehrte Urteilsveröffentlichung. Die Beklagte beantragt – ausdrücklich auch zu Klausel [7] – die Abweisung der Klage. Hilfsweise werden Aufhebungsanträge gestellt.

In den Revisionsbeantwortungen beantragen die Parteien, die Rechtsmittel der Gegenseite zurückzuweisen, hilfsweise ihnen nicht Folge zu geben.

Rechtliche Beurteilung

A. Zur teilweisen Zurückweisung der Revision der Beklagten:

Die Beklagte hat die stattgebende Entscheidung des Erstgerichts zu Klausel [7] nicht bekämpft. Insofern ist daher Rechtskraft eingetreten, was in diesem Punkt zur Zurückweisung der Revision führt.

Ein Kostenersatz findet nicht statt, weil die Beklagte in der Revisionsbeantwortung nicht auf die bereits eingetretene Rechtskraft hingewiesen hat.

B. Zur inhaltlichen Entscheidung über die Revision der Beklagten:

Im Übrigen ist die Revision der Beklagten aus dem vom Berufungsgericht genannten Grund zulässig und teilweise im Sinn des Aufhebungsantrags berechtigt.

1. Zu Punkt (a) des Klagebegehrens (Klauseln):

1.1. Der Oberste Gerichtshof hat bereits mehrfach die Grundsätze zur Beurteilung von AGB-Klauseln im Verbandsprozess dargelegt (zuletzt etwa 10 Ob 28/14m [ebenfalls Klauseln eines Inkassobüros], 9 Ob 31/15x und 6 Ob 17/16t). Diese Grundsätze werden von der Beklagten nicht in Zweifel gezogen. Die Beklagte bestreitet auch nicht mehr, dass sie als (auch) im eigenen Interesse handelnde Vertreterin des Gläubigers selbst Verwenderin des strittigen Formblatts ist (10 Ob 28/14m).

1.2. Zu den Klauseln [1] und [2]:

[1] Ich (Wir) anerkenne(n) die Schuld, bestehend aus Kapital samt Zinsen, Nebenkosten und Eintreibungskosten wie oben angeführt.

[2] Ich (Wir) anerkenne(n) hiermit ausdrücklich die unten aufgeschlüsselte Forderung zuzüglich der noch auf die Dauer der sich ergebenden Laufzeit zu errechnenden Evidenzkosten und Zinsen.

Der Kläger brachte vor, diese Klauseln seien im gegebenen Zusammenhang intransparent. Für den Verbraucher bleibe unklar, für welche zukünftigen Kosten in welcher Höhe er ein Anerkenntnis abgebe. Weiters verstießen die Klauseln gegen § 6 Abs 1 Z 15 KSchG, weil die Kosten nicht aufgeschlüsselt seien und nicht den Vorbehalt enthielten, dass Betreibungskosten nur insoweit zu ersetzen seien, als sie der zweckentsprechenden Rechtsverfolgung dienten. Die Beklagte bestritt die Intransparenz. Klausel [1] beziehe sich auf die Aufstellung der offenen Forderung für den Fall der sofortigen Zahlung, Klausel [2] auf diese Forderung und die zukünftig anfallenden Kosten für den Fall, dass sich der Schuldner für die angebotene Ratenzahlung entscheide. Genauer darstellen könne sie das nicht; dies gelte insbesondere für künftige Kosten, bei denen noch nicht absehbar sei, ob und in welcher Höhe sie anfielen. Ein „Blick in die Zukunft“ sei der Beklagten nicht möglich. Die Kosten würden „klarerweise“ nur im Verzugsfall begehrt.

Das Erstgericht verpflichtete die Beklagte zur Unterlassung. Die Klauseln seien intransparent, weil sie nicht deckungsgleich seien, auf zwei unterschiedliche Forderungsaufstellungen verwiesen und weitere Fragen offen ließen. So verweise die zweite Klausel auf eine angeblich darunter stehende, dort aber nicht vorhandene Aufgliederung; weiters sei dem Schuldner nicht bekannt, unter welchen Voraussetzungen weitere Mahnungen erfolgten. Auch die offenbar erst in Zukunft anfallende „Erhebungsgebühr“ sei unklar. Das Berufungsgericht teilte die Auffassung des Erstgerichts und verwies insbesondere darauf, dass die Verweise auf „oben“ bzw „unten“ stehende Aufschlüsselungen unklar blieben, weil beide Aufschlüsselungen ober der ersten Klausel stünden.

In der Revision vertritt die Beklagte weiter die Auffassung, die Klauseln seien nicht intransparent. Damit dringt sie nicht durch:

Zur Begründung des Berufungsgerichts nimmt die Revision nicht Stellung: Die erste Klausel bezieht sich nach ihrem Wortlaut („oben“) auf zwei Forderungsaufstellungen, die zweite („unten“) auf keine. Schon das begründet die Intransparenz. Selbst wenn man aber die zweite Klausel mit der davor stehenden Aufstellung weiterer Betreibungskosten in Verbindung bringt, ist unklar, weshalb in der Klausel selbst nur Zinsen und Evidenzkosten genannt werden, in der Aufstellung aber auch „Kosten pro Mahnung“ und „Erhebungskosten“.

Dazu kommt, dass beide Klauseln bei der im Verbandsprozess gebotenen kundenfeindlichsten Auslegung (RIS‑Justiz RS0016590) ein Anerkenntnis zukünftiger Betreibungskosten enthalten, ohne dass dieses auf solche Kosten beschränkt wäre, die zur zweckentsprechenden Rechtsverfolgung erforderlich sind. Das ist wegen der Abweichung vom dispositiven Recht gröblich benachteiligend iSv § 879 Abs 3 ABGB (2 Ob 9/97f; 5 Ob 227/98p; 5 Ob 266/02g).

1.3. Zu Klausel [3]:

[3] Zur Sicherstellung dieser Forderungen verpfände ich dem von ihnen vertretenen Gläubiger den pfändbaren Teil meiner mir jetzt und künftig zustehenden Ansprüche gegen meine(n) jeweiligen Arbeitgeber/bezugs-/ pensionsauszahlende Stelle. Weiters erstreckt sich dies auch auf allfällige Ansprüche nach dem Insolvenzentgeltsicherungsgesetz.

Der Kläger brachte vor, die Klausel verstoße gegen § 12 KSchG, weil sie die Verpfändung [gemeint: zugunsten] nicht fälliger Forderungen vorsehe. Zudem beziehe sie sich durch den Verweis auf „diese“ Forderungen auf die Klauseln [1] und [2], die ihrerseits intransparent seien. Die Beklagte wandte ein, dass § 12 KSchG der Verpfändung zugunsten nicht fälliger Forderungen nicht entgegenstehe, sondern nur der Vereinbarung einer außergerichtlichen Verwertung.

Das Erstgericht wies das Begehren in diesem Punkt ab. Es bestehe kein Zweifel, zugunsten welcher Forderung die Verpfändung erfolge; § 12 KSchG stehe nur der Vereinbarung einer außergerichtlichen Verwertung entgegen. Das Berufungsgericht verpflichtete die Beklagte zur Unterlassung. Da Klausel [3] implizit auf die Klauseln [1] und [2] verweise, sei sie ebenso intransparent wie diese.

In der Revision stützt sich die Beklagte zu dieser Frage ausschließlich darauf, dass die Klauseln [1] und [2] nicht intransparent seien. Da das nicht zutrifft (oben 1.2.), hat sie damit keinen Erfolg. Auf die Frage, ob Klausel [3] auch gegen § 12 KSchG verstößt, kommt es daher nicht an.

1.4. Zu Klausel [5]:

[5] Um bei der Durchsetzung des Pfandrechtes unnötige Kosten zu vermeiden, bin ich damit einverstanden, dass Sie mich für den Fall der Nichtberichtigung einer fälligen Forderung auffordern, meine Ermächtigung dazu zu erteilen, dass Sie berechtigt sind, – ohne dass es der Erwerbung eines vollstreckbaren Titels und der gerichtlichen Zwangsversteigerung bedarf – die verpfändete Forderung durch Einziehung bei einem meiner Dienstgeber zu verwerten. Diese Aufforderung ist an die von mir Ihnen zuletzt bekanntgegebene Adresse zu übermitteln und hat eine Rückäußerungsfrist von 14 Tagen und den besonderen Hinweis zu enthalten, dass im Falle meiner Nichtäußerung meine Ermächtigung als erteilt gilt.

Der Kläger brachte vor, die Klausel ermächtige die Beklagte, die verpfändete Forderung zu verwerten. Damit umgehe die Beklagte § 118 GewO, wonach es Inkassoinstituten untersagt sei, sich Forderungen abtreten zu lassen oder sie gerichtlich einzutreiben. Insofern sei die Klausel auch intransparent. Die Beklagte wandte ein, dass die Betreibung „selbstverständlich“ im Namen und auf Rechnung des Gläubigers erfolge. Dies ergebe sich zweifelsfrei aus dem Einleitungssatz des Formblatts („Wir wurden beauftragt, ...“). Aber selbst bei gegenteiliger Sicht liege kein Verstoß gegen das Transparenzgebot vor, weil die Klausel den Schuldner nicht von der Durchsetzung seiner Rechte abhalte und ihm keine unberechtigten Pflichten auferlege.

Das Erstgericht verpflichtete die Beklagte zur Unterlassung. Die Klausel erwecke den Anschein, dass die Beklagte berechtigt sei, die Forderung auch ohne Zustimmung des Schuldners einzuziehen. Das Berufungsgericht bestätigte das Unterlassungsgebot mit anderer Begründung. Der Klausel sei bei kundenfeindlichster Auslegung zu entnehmen, dass der Schuldner die Beklagte zur Einziehung ermächtigen könne. Tatsächlich sei dazu aber nur die Pfandgläubigerin berechtigt. Damit werde dem Schuldner ein unklares Bild der Rechtslage vermittelt.

In der Revision hält die Beklagte daran fest, dass die Klausel nicht intransparent sei. Zudem greife das Transparenzgebot schon deshalb nicht, weil es „im Ergebnis“ nur darum gehe, dass die Beklagte den Dienstgeber des Schuldners davon informieren dürfe, dass der Schuldner zur Erteilung der Zustimmung zur Einziehung aufgefordert worden sei.

Damit dringt die Beklagte nicht durch: Die Klausel beschränkt sich nicht auf die Information des Dienstgebers, sondern regelt in erster Linie die (fingierte) Zustimmung des Schuldners zur Verwertung der verpfändeten Forderung. Die Formulierung der Klausel („dass Sie berechtigt sind, […] die verpfändete Forderung durch Einziehung […] zu verwerten“) deutet auf eine Verwertung durch die Beklagte im eigenen Namen. Da dies (auch) nach dem eigenen Vorbringen der Beklagten nicht gewollt ist, gibt die Klausel die Rechtslage nicht richtig wieder. Weshalb diese Intransparenz im Einzelfall irrelevant sein soll, ist nicht erkennbar.

2. Zu Punkt (b) des Klagebegehrens (Geschäftspraktiken):

2.1. Der Kläger wendet sich in Punkt (b) des Begehrens gegen zwei Geschäftspraktiken der Beklagten. Er stützt sich dafür auf § 28a KSchG. Die Beklagte bestreitet die Anwendbarkeit dieser Bestimmung. Damit dringt sie nicht durch:

Mit § 28a KSchG wurde die RL 98/27/EG über Unterlassungsklagen zum Schutz der Verbraucherinteressen umgesetzt, die nunmehr in der kodifizierten Fassung der RL 2009/22/EG gilt. Nach den Materialien (1998 BlgNR 20. GP 33 f) sollte damit die Verbandsklage nach § 28 KSchG auf alle unerlaubten Geschäftspraktiken ausgedehnt werden, die im Zusammenhang mit Geschäftsfällen stehen, die im Binnenmarkt einen besonderen Schutz des Verbrauchers erfordern. Die Bestimmung erfasst daher alle Geschäftspraktiken, die in den Schutzbereich jener Richtlinien fallen, die in der Unterlassungsklagen-Richtlinie aufgezählt sind. Dabei hat der Oberste Gerichtshof schon mehrfach klargestellt, dass es für die Anwendbarkeit von § 28a KSchG nicht darauf ankommt, dass der konkrete innerstaatliche Rechtsakt in Umsetzung einer im Anhang dieser RL aufgezählten Richtlinien gesetzt wurde, sondern nur darauf, dass er in den Anwendungsbereich einer dieser Richtlinien fällt (10 Ob 28/14m mwN). Diese Bedingung ist bei beiden beanstandeten Geschäftspraktiken erfüllt.

2.2. Zum Fehlen der in § 6 VKrG genannten Informationen (Punkt 1.):

2.1.1. Vorbringen und bisheriges Verfahren

(a) Der Kläger vertrat die Auffassung, dass die Beklagte durch die Vermittlung von Ratenvereinbarungen als Kreditvermittler auftrete und daher zur Erteilung der in § 6 VKrG angeführten Informationen verpflichtet sei. Die Beklagte hielt dem primär entgegen, nicht Kreditvermittler iSv § 2 Abs 4 VKrG zu sein, weswegen § 6 VKrG von vornherein nicht anwendbar sei. Jedenfalls handle es sich aber nicht um einen entgeltlichen Zahlungsaufschub iSv § 25 VKrG, sodass § 6 VKrG auch aus diesem Grund nicht greife.

(b) Das Erstgericht gab dem Klagebegehren in diesem Punkt statt. Die Beklagte erwecke in ihrem Formular den Eindruck, selbst Kreditgeber zu sein, sodass der Kläger schon deswegen auch unmittelbar gegen sie vorgehen könne. Zudem verfolge sie mit ihren Eintreibungsmaßnahmen ein erhebliches Eigeninteresse. Unter diesen Umständen dürfe sie auch als bloßer Vertreter des Gläubigers nicht gegen die Informationspflichten nach § 6 VKrG verstoßen. Diese Bestimmung sei anwendbar, weil ein entgeltlicher Zahlungsaufschub iSv § 25 Abs 1 VKrG vorliege.

(c) Das Berufungsgericht bestätigte diese Entscheidung. Ein Inkassobüro, das für den dahinterstehenden Gläubiger Ratenzahlungsvereinbarungen abschließe und sich dafür eigener Vertragsformblätter bediene, könne bei Verstößen gegen das Verbraucherkreditgesetz auf Unterlassung geklagt werden. Ein solcher Verstoß liege hier vor, weil die Verzugszinsen und die Spesen des Inkassobüros als Entgelt für die Ratenvereinbarung anzusehen seien. Daher sei die Beklagte verpflichtet gewesen, die in § 6 VKrG vorgesehenen Informationen zu erteilen.

(d) In der Revision vertritt die Beklagte weiterhin die Auffassung, dass sie weder Kreditvermittlerin sei noch Entgeltlichkeit der Stundung vorliege. Auch der Kläger hält in der Revisionsbeantwortung an seiner Auffassung fest.

(e) Der Senat richtete folgendes Vorabentscheidungsersuchen an den EuGH (4 Ob 199/14i):

1. Wird ein Inkassobüro, das im Zusammenhang mit dem gewerbsmäßigen Eintreiben von Forderungen im Namen seiner Auftraggeber deren Schuldnern den Abschluss von Ratenvereinbarungen anbietet, wobei es für seine Tätigkeit Spesen verrechnet, die letztlich von den Schuldnern zu tragen sind, als „Kreditvermittler“ im Sinn von Art 3 lit f der Richtlinie 2008/48/EG des Europäischen Parlaments und des Rates vom 23. April 2008 über Verbraucherkreditverträge und zur Aufhebung der Richtlinie 87/102/EWG des Rates tätig?

2. Wenn Frage 1 bejaht wird: Ist eine Ratenvereinbarung, die über Vermittlung eines Inkassobüros zwischen einem Schuldner und dessen Gläubiger geschlossen wird, eine „unentgeltliche Stundung“ im Sinn von Art 2 Abs 2 lit j RL 2008/48/EG , wenn sich der Schuldner darin lediglich zur Zahlung der offenen Forderung sowie von solchen Zinsen und Kosten verpflichtet, die er wegen seines Verzugs ohnehin aufgrund des Gesetzes – also auch ohne solche Vereinbarung – zu zahlen gehabt hätte?

(f) Der EuGH beantwortete diese Fragen mit Urteil vom 8. Dezember 2016, C‑127/15, wie folgt:

1. Art 2 Abs 2 Buchst j der Richtlinie 2008/48/EG […] ist dahin auszulegen, dass eine Vereinbarung über einen neuen Tilgungsplan, die über ein Inkassobüro zwischen einem Kreditgeber und einem säumigen Verbraucher geschlossen wird, nicht „unentgeltlich“ im Sinne dieser Bestimmung ist, wenn sich der Verbraucher darin verpflichtet, den Gesamtbetrag des Kredits zu zahlen sowie Zinsen und Kosten, die im ursprünglichen Vertrag über die Gewährung des Kredits nicht vorgesehen waren.

2. Art 3 Buchst f und Art 7 der Richtlinie 2008/48/EG sind dahin auszulegen, dass ein Inkassobüro, das für einen nicht getilgten Kredit im Namen des Kreditgebers einen neuen Tilgungsplan vereinbart, aber nur in untergeordneter Funktion als Kreditvermittler beteiligt ist, was zu prüfen Sache des vorlegenden Gerichts ist, als „Kreditvermittler“ im Sinne von Art 3 Buchst f anzusehen ist und nicht der in den Art 5 und 6 der Richtlinie aufgestellten Verpflichtung unterliegt, dem Verbraucher vorvertragliche Informationen zu erteilen.

2.1.2. Auf dieser Grundlage ist dieser Punkt des Klagebegehrens noch nicht spruchreif.

(a) Aufgrund der Vorabentscheidung des EuGH steht fest, dass

i. die Beklagte jedenfalls Kreditvermittlerin iSv Art 3 lit f RL 2008/48/EG ist,

ii. die von ihr vermittelten Ratenzahlungen nur dann als „unentgeltliche Stundungen“ nach Art 2 Abs 2 lit j RL 2008/48/EG vom Anwendungsbereich der RL ausgenommen sind, wenn Zinsen und Kosten schon im ursprünglichen Vertrag vorgesehen waren,

iii. die Informationspflichten nach Art 5 und Art 6 der RL nicht bestehen, wenn die Beklagte nur „in untergeordneter Funktion“ an der Vereinbarung des neuen Tilgungsplans beteiligt war.

(b) Mit dieser Entscheidung ging der EuGH in zwei Punkten über das Vorbringen der Parteien hinaus. Weder hatte der Kläger behauptet, dass die in den Ratenzahlungen enthaltenen Zinsen und Kosten in einer relevanten Zahl von Fällen nicht schon in den ursprünglichen Verträgen zwischen Gläubiger und Schuldner vereinbart worden waren, noch hatte die Beklagte vorgebracht, dass sie zwar als Kreditvermittler, aber nur „in untergeordneter Funktion“ tätig geworden sei. Das Erstgericht hat diese – auch im Schrifttum bisher nicht beachteten (vgl etwa Rabl, ÖBA 2014, 187; Kellner, VbR 2014, 139; Graf, Kellner, VbR 2014, 138; Leupold/Gelbmann, VbR 2014, 192; Pesek in Klang 3 § 6 VKrG Rz 85)– Fragen nicht mit den Parteien erörtert, auch die jeweilige Gegenseite hat nicht auf das Fehlen eines diesbezüglichen Vorbringens hingewiesen. Dies führt in diesem Punkt zur Aufhebung in die erste Instanz. Denn das Gericht darf die Parteien nicht mit einer Rechtsauffassung überraschen, die sie nicht beachtet haben und auf die sie vom Gericht auch nicht aufmerksam gemacht wurden (RIS‑Justiz RS0037300). Das gilt auch für das Verfahren vor dem Obersten Gerichtshof (RIS‑Justiz RS0037300 [T9]; zuletzt etwa 4 Ob 117/15g).

(c) Im fortgesetzten Verfahren ist den Parteien Gelegenheit zu weiterem Vorbringen auf der Grundlage der Vorabentscheidung zu geben.

Der Kläger wird zunächst darzutun haben, dass und weshalb die von der Beklagten vermittelten Zahlungsvereinbarungen in einer nicht bloß unerheblichen Zahl von Fällen zu einer im ursprünglichen Vertrag nicht vorgesehenen Zinsen- und Kostenbelastung führen. Dabei wird auch die Fassung des Klagebegehrens zu erörtern sein. Auf den bloßen Umstand, dass § 1333 ABGB eine gesetzliche Grundlage für die Verrechnung von Zinsen und Kosten bildet, kann sich die Beklagte in diesem Zusammenhang nach der Entscheidung des EuGH (C‑127/15, Rz 40) nicht stützen.

In einem zweiten Schritt ist der Beklagten Gelegenheit zu geben, ein Vorbringen zu einer Beteiligung in „bloß untergeordneter Funktion“ zu erstatten (§ 6 Abs 8 VKrG iVm Art 7 RL 2008/48/EG ). Dies ist nach Auffassung des EuGH unter Berücksichtigung „sämtlicher Umstände des Ausgangsverfahrens, insbesondere des Hauptzwecks der Tätigkeit des betreffenden Kreditvermittlers“ zu beurteilen (C‑127/15, Rz 49). Der EuGH verweist insofern auf ErwGr 24 der RL 2008/48/EG , wonach der Kreditgeber bei bloß untergeordneter Beteiligung des Vermittlers dafür sorgen muss, dass der Verbraucher die Informationen (wenn schon nicht vom Vermittler, so doch) von ihm selbst erhält.

Dies trifft typischerweise in jenen Fällen zu, die im Schrifttum als Beispiel für eine bloß untergeordnete Funktion des Vermittlers genannt werden, nämlich beim bloßen Überreichen von Formularen des Kreditgebers durch einen Händler oder Dienstleistungserbringer (Pesek in Klang 3 § 6 Rz 85 mwN). In diesen Fällen erbringt der „Vermittler“ primär eine andere Leistung an den Verbraucher, wobei der vermittelte „Kredit“ der Finanzierung des dafür zu leistenden Entgelts dient. Dann liegt es aber auf der Hand, dass „Hauptzweck“ der Tätigkeit des „Vermittlers“ nicht das Vermitteln des Kredits, sondern das Erbringen seiner eigenen Leistung als Händler oder Dienstleister ist.

Hier hingegen gehört das Vermitteln der Zahlungsvereinbarung („Kredit“) zumindest nach dem bisherigen Stand des Verfahrens zu den primären Leistungen der Beklagten, wobei sie diese Leistung ihren jeweiligen Auftraggebern gegen Entgelt („Erhebungskosten“, „Evidenzkosten“) erbringt; die Überwälzung dieser Kosten auf den Schuldner erfolgt erst in einem zweiten Schritt. Sollten zudem die Auftraggeber die nach § 6 VKrG erforderliche Informationen praktisch nie selbst erteilen, sondern den Abschluss und die Abwicklung der Zahlungsvereinbarungen im Wesentlichen der Beklagten überlassen, könnte nicht mehr angenommen werden, dass die Beklagte insofern nur in „untergeordneter Funktion“ handelte. Vielmehr gehörte in diesem Fall die Vermittlung von Zahlungsvereinbarungen auch wegen der systematischen Auslagerung der die Auftraggeber (als Kreditgeber) treffenden Pflichten ebenfalls zu den „Hauptzwecken“ der Geschäftstätigkeit der Beklagten. Entschiede man anders, verlöre der auch vom EuGH betonte Verbraucherschutz durch vorvertragliche Informationserteilung aufgrund der konkreten Abschluss- und Abwicklungsmodalitäten jede praktische Wirksamkeit. Dieses Ergebnis kann dem Europäischen Gesetzgeber und auch der Entscheidung des EuGH nicht unterstellt werden.

2.2. Zum Abschluss von Vereinbarungen über Betreibungskosten ohne gesonderte Aufschlüsselung:

2.2.1. Vorbringen und bisheriges Verfahren

(a) Der Kläger brachte vor, dass die von der Beklagten geschlossenen Vereinbarungen über die Erstattung der Betreibungskosten nach § 6 Abs 1 Z 15 KSchG eine Aufschlüsselung erforderten. Es müsse jeder einzelne Betreibungsschritt genannt sein. Das Formblatt entspreche dieser Anforderung nicht, weil nicht angegeben werde, ob es sich beim Zinssatz um einen Tages-, Monats- oder Jahreszinssatz handle, wie lange die „Evidenzhaltungskosten“ zu zahlen seien und in welchen Fällen (offenbar vorweg anerkannte) Mahnkosten anfielen. Jedenfalls werde dem Verbraucher ein unklares Bild der von ihm zu tragenden Kosten vermittelt.

(b) Die Beklagte wandte ein, das Begehren falle nicht in den Anwendungsbereich von § 28a KSchG, sondern betreffe nach dem Vorbringen des Klägers eine unwirksame Vertragsklausel. Sie sei nicht passiv legitimiert, weil sie nur namens der jeweiligen Gläubiger auftrete. § 6 Abs 1 Z 15 KSchG habe mit Inkrafttreten von § 1333 Abs 2 ABGB seinen Anwendungsbereich verloren. Zudem seien die Voraussetzungen der erstgenannten Bestimmung ohnehin erfüllt, weil der zum Stichtag aushaftende Betrag und die weiteren Kosten aufgeschlüsselt würden.

(c) Das Erstgericht gab dem Unterlassungsbegehren statt. Die Aufschlüsselung sei aus mehreren Gründen unklar. Das Formblatt enthalte zwei Kostenaufstellungen mit unterschiedlichen Beträgen. Es fehle die Angabe der Zinsperiode, und die „Erhebungskosten“, die offenbar erst im Ratenzahlungszeitraum anfallen sollten, seien nicht nachvollziehbar.

(d) Das Berufungsgericht teilte die Auffassung des Erstgerichts. § 6 Abs 1 Z 15 KSchG sei neben § 1333 Abs 2 ABGB anwendbar. Dem Schuldner müsse möglich sein, die Plausibilität der Kosten zu überprüfen, weswegen eine Aufschlüsselung notwendig sei. Unklar seien insbesondere die Zinsperiode und die Erhebungskosten, bei denen die zugrunde liegenden Betreibungsschritte nicht angeführt seien.

(e) In der Revision hält die Beklagte daran fest, dass § 28a KSchG nicht anwendbar und sie nicht passiv legitimiert sei. § 6 Abs 1 Z 15 KSchG habe mit Inkrafttreten von § 1333 Abs 2 ABGB seinen Anwendungsbereich verloren, abgesehen davon seien die Betreibungskosten im strittigen Formblatt ausreichend aufgeschlüsselt.

2.2.2. Mit diesen Argumenten dringt die Beklagte nicht durch.

(a) Der Oberste Gerichtshof hat in 10 Ob 28/14m mit ausführlicher Begründung dargelegt, dass § 28a KSchG den auch hier zu beurteilenden Fall erfasst und dass § 6 Abs 1 Z 15 KSchG nicht nur weiterhin anwendbar ist, sondern sich auch insbesondere an Inkassounternehmen richtet, die bei Eintreiben von Forderungen ihrer Auftraggeber Formblätter verwenden. Die Revision zeigt insofern keine neuen Gesichtspunkte auf. Die nach § 1333 Abs 2 ABGB aufgrund des Gesetzes bestehende Zahlungspflicht ist von der mit der strittigen Geschäftspraxis vertraglich begründeten Zahlungspflicht zu unterscheiden. Während erstere nur bei Zweckmäßigkeit und Angemessenheit besteht, müsste der Beklagte bei Vorliegen einer vertraglichen Vereinbarung deren Gesetz- oder Sittenwidrigkeit beweisen. Allein deswegen ist die gesonderte Regelung des § 6 Abs 1 Z 15 KSchG trotz Einführung des § 1333 Abs 2 ABGB weiterhin von Bedeutung. Die Bestimmung soll Abreden entgegenwirken, mit denen dem Schuldner der Einwand der Unzweckmäßigkeit oder Unverhältnismäßigkeit abgeschnitten wird (10 Ob 28/14m).

(b) Die Auffassung des Berufungsgerichts, die im Formblatt der Klägerin vorgenommenen Aufschlüsselungen reichten nicht aus, ist unter Bedachtnahme auf die in 10 Ob 28/14m formulierten Grundsätze nicht zu beanstanden. Danach muss dem Verbraucher das Größenverhältnis zwischen Hauptschuld (samt Zinsen) und Betreibungskosten vor Augen geführt werden; weiters soll dem Verbraucher die Prüfung der Angemessenheit der einzelnen Positionen ermöglicht werden.

Diesen Anforderungen wird das Formblatt der Beklagten nicht gerecht. Die Kostenaufschlüsselungen weisen unterschiedliche Beträge für Mahnkosten und Evidenthaltung auf, ohne dass dies näher erläutert würde. Mangels Angabe der Laufzeit der Ratenvereinbarung ist nicht erkennbar, in welcher Höhe selbst bei vereinbarungsgemäßem Verhalten Kosten der Evidenthaltung anfallen werden. Der (zweiten) Aufschlüsselung ist nicht zu entnehmen, dass (gemeint wohl: zukünftige) Mahnkosten nur im Fall ihrer Zweckmäßigkeit geschuldet werden.

3. Aus diesen Gründen hat die Revision der Beklagten nur zu Punkt1. (b)[1] des Unterlassungsbegehrens Erfolg. Insofern sind die Urteile der Vorinstanzen aufzuheben, und die Rechtssache ist zur neuerlichen Entscheidung nach Verfahrensergänzung an das Erstgericht zurückzuverweisen. Da ein Teilurteil über das Veröffentlichungsbegehren unzweckmäßig ist (4 Ob 162/16a mwN), erfasst die Aufhebung auch den über dieses Begehren ergangenen Ausspruch. Im Übrigen ist die angefochtene Entscheidung im Umfang der Anfechtung als Teilurteil zu bestätigen.

4. Die Kostenentscheidung gründet sich auf § 52 Abs 4 ZPO.

C. Zur Revision des Klägers:

Die Revision des Klägers ist mangels Vorliegens einer erheblichen Rechtsfrage nicht zulässig.

1. Der Oberste Gerichtshof ist zur Auslegung von AGB-Klauseln nicht „jedenfalls“, sondern nur dann berufen, wenn die zweite Instanz Grundsätze höchstgerichtlicher Rechtsprechung missachtete oder für die Rechtseinheit und Rechtsentwicklung bedeutsame Fragen zu lösen sind (RIS‑Justiz RS0121516; vgl 7 Ob 109/14a = RS0121516 [T34] betreffend AVB; auch bei Verbandsklagen: 4 Ob 88/05b; 1 Ob 224/06g; 7 Ob 64/12f; 4 Ob 135/15d; 3 Ob 73/16f; 6 Ob 139/16h; 1 Ob 192/16s).

2. Ein solcher Fall liegt hier nicht vor.

2.1. Die Vorinstanzen wiesen das Unterlassungsbegehren zu den Klauseln [4] und [6] ab, weil sich daraus entgegen der Auffassung des Klägers nicht ergebe, dass die Beklagte – und nicht deren jeweiliger Auftraggeber – Pfandgläubiger sei. Die Klauseln enthielten lediglich die Ermächtigung der Beklagten, den Arbeitgeber des Schuldners von bestimmten Umständen zu informieren.

Die gegen diese Beurteilung gerichtete Revision zeigt keine unvertretbare Auslegung der Klauseln auf. Diese beziehen sich ausschließlich auf Verständigungen des Drittschuldners. Auch nach Ansicht des Senats lässt sich aus ihnen nicht ableiten, dass das Pfandrecht der Beklagten und nicht deren Auftraggeber eingeräumt worden wäre.

2.2. Zum Veröffentlichungsbegehren ist die Revision nicht gesetzmäßig ausgeführt.

(a) Nach ständiger Rechtsprechung kann eine in zweiter Instanz unterbliebene oder nicht gesetzmäßig ausgeführte Rechtsrüge im Rechtsmittel an den Obersten Gerichtshof nicht nachgeholt werden (RIS‑Justiz RS0043573 [insb auch T3, T5, T8 und T30]). Eine unzulässigerweise nachgeholte Rechtsrüge liegt insbesondere dann vor, wenn der in erster Instanz unterlegene Beklagte, der in der Berufung (nur) seine Unterlassungspflicht bestritten hatte, erstmals in der Revision (auch) die Ermächtigung zur Urteilsveröffentlichung rügte (4 Ob 379/87; 4 Ob 122/88; 4 Ob 53/90; 17 Ob 5/10z).

(b) Im vorliegenden Fall hat der Kläger in seiner Berufung zwar (unter anderem) die Abweisung des Unterlassungsbegehrens zu den Klauseln [4] und [6] bekämpft, nicht aber die insofern bereits vom Erstgericht ausgesprochene Veröffentlichungsermächtigung nach § 30 Abs 1 KSchG iVm § 25 Abs 3 UWG. Nach der oben dargestellten Rechtsprechung kann der Kläger die in diesem Punkt unterlassene Rechtsrüge in der Revision nicht nachholen. Daher zeigt er auch hier keine vom Obersten Gerichtshof wahrzunehmende erhebliche Rechtsfrage auf.

3. Aus diesen Gründen ist die Revision des Klägers zurückzuweisen. Da die Beklagte auf die Unzulässigkeit der Revision hingewiesen hat, hat ihr der Kläger die Kosten der Revisionsbeantwortung zu ersetzen (§§ 50, 41 ZPO).

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)