European Case Law Identifier: ECLI:AT:OGH0002:2021:E130194

Rechtsgebiet: Zivilrecht

Spruch:

I. Aus Anlass der Revisionsrekurse werden die Entscheidungen der Vorinstanzen samt dem vorangegangenen Verfahren, soweit sie sich auf die Unterhaltsfestsetzung für die Zeiträume ab 1. Juni 2016 beziehen, aufgehoben; der Antrag auf Unterhaltsfestsetzung wird insoweit zurückgewiesen.

II. Im Übrigen wird den Revisionsrekursen mit der Maßgabe nicht Folge gegeben, dass der Spruch zu Pkt 1. und 2. der angefochtenen Entscheidung lautet:

„1. für den Zeitraum von 23. 11. 2014 bis 30. 6. 2015 monatlich 815 EUR,

2. für den Zeitraum von 1. 7. 2015 bis 31. 5. 2016 (statt 30. 6. 2016) monatlich 822 EUR“

Begründung:

[1] Der 13‑jährige Minderjährige ist weißrussischer Staatsangehöriger und lebt bei seiner Mutter in Minsk. Der Vater ist österreichischer Staatsbürger; er hat noch zwei weitere Kinder im Alter von 4 und 2 Jahren; zudem ist er für seine Ehegattin sorgepflichtig.

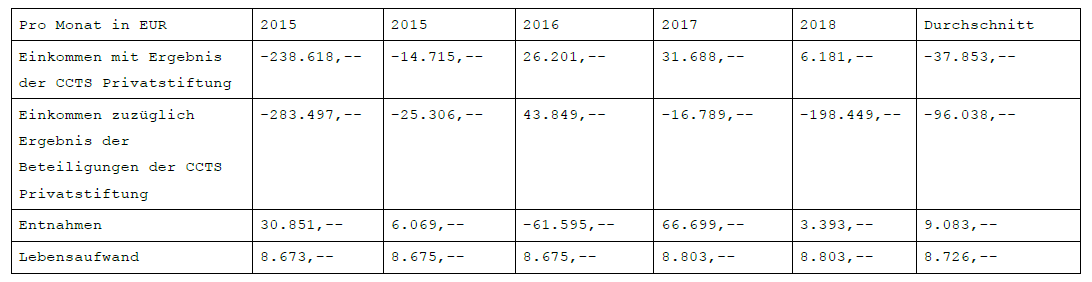

[2] Der Vater ist unternehmerisch tätig und Geschäftsführer mehrerer Gesellschaften; zudem ist er Begünstigter einer Privatstiftung. Für die Nutzung eines Hauses erhält er monatliche Zuwendungen. In folgenden Jahren bezog er nachstehende Einkommen:

[3] Variante 1 der Einkommensermittlung berücksichtigt die Ergebnisse der Privatstiftung auf Basis deren Jahresabschlüsse; Variante 2 berücksichtigt zusätzlich alle Ergebnisse aus den Beteiligungen der Privatstiftung.

[4] Aufgrund der Entscheidung des Gerichts für den Bezirk Zentralny der Stadt Minsk vom 13. 10. 2017 ist der Vater seit 1. 6. 2016 zu einer Unterhaltszahlung von 25 % seines Einkommens an den Minderjährigen bis zu dessen Volljährigkeit verpflichtet. Mit Beschluss des Bezirksgerichts Gänserndorf vom 13. 6. 2018, AZ 14 Nc 3/18z, wurde diese Entscheidung für Österreich für vollstreckbar erklärt.

[5] Am 22. 11. 2017 beantragte das Kind beim Erstgericht die Feststellung der Unterhaltsbemessungsgrundlage des Vaters zum Zweck der Festlegung seiner Unterhaltsverpflichtung. Der Unterhaltsanspruch werde rückwirkend für die letzten drei Jahre ab dem Antrag geltend gemacht. Gemäß Art 15 EuUVO iVm Art 3 Abs 1 HUP 2007 seien die Unterhaltsansprüche nach weißrussischem Recht zu beurteilen. Aufgrund der unterschiedlichen unternehmerischen Aktivitäten des Vaters sei die Steuerbemessungsgrundlage nicht repräsentativ.

[6] Nach der erwähnten Vollstreckbarerklärung des weißrussischen Unterhaltstitels beantragte das Kind, den Vater für den Zeitraum von 23. 11. 2014 bis 31. 5. 2016 zu einer monatlichen Unterhaltsleistung von 2.790 EUR und ab 1. 6. 2016 zu einer solchen in Höhe von 25 % des Einkommens des Vaters aufgrund der für vollstreckbar erklärten Entscheidung des weißrussischen Gerichts zu verpflichten. Ab 1. 6. 2016 habe die Unterhaltsbemessung auf Basis des weißrussischen Unterhaltstitels zu erfolgen.

[7] Der Vater sprach sich gegen die Verpflichtung zu einem monatlich 150 EUR übersteigenden Unterhaltsbeitrag aus. Zur Vermeidung einer pädagogisch schädlichen Überalimentierung sei ein höherer Geldunterhalt als das Zweieinhalbfache des Regelbedarfs nicht zuzusprechen.

[8] Das Erstgericht verpflichtete den Vater

von 23. 11. 2014 bis 31. 5. 2016 zu einem Unterhaltsbeitrag von monatlich 1.000 EUR und

für den Zeitraum ab 1. 6. 2016 zu einer Unterhaltszahlung von 25 % des Verdienstes und anderen Einkommens, und zwar

von 1. 6. 2016 bis 31. 12. 2016 monatlich 11.601 EUR,

von 1. 1. 2017 bis 31. 12. 2017 monatlich 17.345 EUR,

von 1. 1. 2018 bis 31. 12. 2018 monatlich 2.871 EUR,

von 1. 1. 2019 bis auf weiteres, längstens jedoch bis zur Volljährigkeit des Kindes monatlich 10.617 EUR.

[9] Nach Art 4 Abs 3 HUP 2007 sei österreichisches Sachrecht anzuwenden. Bei im Ausland lebenden Kindern müssten die durchschnittlichen Lebensverhältnisse und die Kaufkraft im Heimatland berücksichtigt werden. Gleichzeitig habe sich der Unterhalt am Lebensstandard des Unterhaltspflichtigen zu orientieren. Im Anlassfall liege das Zweieinhalbfache des Regelbedarfs bei 825 EUR. Dennoch erscheine aufgrund des hohen Einkommens des Vaters ein Unterhaltsbeitrag von monatlich 1.000 EUR angemessen. Dies gelte allerdings nur bis zum 31. 5. 2016. Für die Zeit ab 1. 6. 2016 sei der Bruchteilstitel des weißrussischen Gerichts maßgebend, der der Unterhaltsbemessung zugrunde zu legen sei.

[10] Das Rekursgericht gab dem Rekurs des Vaters teilweise Folge und verpflichtete den Vater zu folgenden Unterhaltsbeiträgen:

[11] 1. Für den Zeitraum von 23. 11. 2014 bis 30. 6. 2015 monatlich 815 EUR,

[12] 2. für den Zeitraum von 1. 7. 2015 bis 30. 6. 2016 monatlich 822 EUR.

[13] Zudem reduzierte das Rekursgericht die vom Erstgericht festgelegte Unterhaltsverpflichtung des Vaters für mehrere Zeiträume ab 1. 7. 2016 (bis 30. 6. 2019) sowie laufend ab 1. 7. 2019.

[14] Für die Zeiträume bis 31. 5. 2016 sei das Erstgericht zutreffend von der Anwendbarkeit österreichischen Rechts ausgegangen. Danach sei für das im Ausland lebende Kind ein Mischunterhalt zuzusprechen, der sich nach dem Bedarf des Kindes im Ausland und dem Nettoeinkommen des Unterhaltspflichtigen in Österreich richte. Angesichts des Umstands, dass der Vater über ein weit über dem Durchschnitt liegendes Einkommen verfüge, sei das Zweieinhalbfache des Regelbedarfs trotz des Kaufkraftunterschieds zwischen Österreich und Weißrussland angemessen. Für die Zeiträume ab 1. 6. 2016 sei das Erstgericht aufgrund der zwischenzeitlich erfolgten Vollstreckbarerklärung zutreffend vom Unterhaltstitel des weißrussischen Gerichts ausgegangen. Da es sich dabei um einen Bruchteilstitel handle, sei dieser in einen Festbetragstitel umzuwandeln. Art 92 des zweiten weißrussischen Ehe- und Familiengesetzbuchs gehe zwar von einem fixen Unterhaltsausmaß von 25 % des Einkommens für ein Kind, von 33 % für zwei Kinder und von 50 % für drei und mehr Kinder aus. Diese Bestimmung lasse jedoch erkennen, dass sich die Unterhaltsfestsetzung nicht nach starren Prozentsätzen richten solle, sondern auch der Bedarf des Kindes und die materielle Leistungsfähigkeit des Unterhaltspflichtigen zu berücksichtigen seien. Es sei daher das Argument des Vaters nicht von der Hand zu weisen, dass die vom weißrussischen Gericht zugesprochenen Unterhaltsbeträge das Maß des pädagogisch Erträglichen bei weitem übersteigen. Aus diesem Grund sei es angemessen und erforderlich, den Unterhaltsanspruch des Kindes auch für die Zeiträume ab 1. 6. 2016 mit dem Zweieinhalbfachen des Regelbedarfs zu begrenzen. Der ordentliche Revisionsrekurs sei zulässig, weil sich der Oberste Gerichtshof zur Frage der Unterhaltsbemessung mit Bezug zu Weißrussland bisher nicht beschäftigt habe.

[15] Gegen diese Entscheidung richten sich die Revisionsrekurse sowohl des Kindes als auch des Vaters. Das Kind bekämpft den Beschluss des Rekursgerichts insoweit, als ihm geringere als die beantragten Unterhaltsbeträge zugesprochen wurden. Der Vater wendet sich gegen die zuerkannten Unterhaltsbeiträge, soweit sie den Betrag von 150 EUR übersteigen.

Rechtliche Beurteilung

[16] Mit seiner Revisionsrekursbeantwortung beantragt der Vater, den Revisionsrekurs des Kindes zurückzuweisen, in eventu, diesem den Erfolg zu versagen.

[17] Die Revisionsrekurse sind zur Klarstellung der Rechtslage zulässig. Aus Anlass der Rechtsmittel ist von Amts wegen ein Verstoß gegen die Rechtskraftwirkung des weißrussischen Unterhaltstitels aufzugreifen. Im Übrigen sind die Rechtsmittel nicht berechtigt.

[18] I. Vorbemerkung:

[19] 1. Das vorliegende Verfahren betrifft den Antrag auf Festsetzung der Unterhaltspflicht des Vaters. Ursprünglich bezog sich der Festsetzungsantrag des Kindes mit einheitlicher Argumentation auf sämtliche Unterhaltsbeiträge ab 23. 11. 2014, wobei das Kind zunächst von der Anwendbarkeit des weißrussischen Rechts ausging.

[20] Mit der Vollstreckbarerklärung des weißrussischen Unterhaltstitels für Österreich mit Beschluss des Bezirksgerichts Gänserndorf vom 30. 6. 2018 (für die Unterhaltspflicht des Vaters ab 1. 6. 2016) hat sich die Situation geändert. Im Anschluss an diese Vollstreckbarerklärung berief sich das Kind auf den weißrussischen Unterhaltstitel und argumentierte, dass ihm ab 1. 6. 2016 Unterhaltsbeiträge in Höhe von 25 % des Nettoeinkommens des Vaters zustünden.

[21] Aufgrund der unterschiedlichen Grundlagen betrifft das Anlassverfahren somit zwei Gruppen von Unterhaltsansprüchen, nämlich jene

‑ von 23. 11. 2014 bis 31. 5. 2016 und

‑ jene ab 1. 6. 2016.

[22] II. Unterhaltsverpflichtung des Vaters ab 1. 1. 2016:

[23] 2.1 Für die Unterhaltspflicht des Vaters ab 1. 1. 2016 ist auf die besondere Situation Bedacht zu nehmen, die aufgrund der Vollstreckbarerklärung des weißrussischen Unterhaltstitels eingetreten ist.

[24] Gemäß § 413 EO kommt einem ausländischen Exekutionstitel durch die Vollstreckbarerklärung grundsätzlich die Wirkung eines inländischen Exekutionstitels zu. Die Vollstreckbarerklärung schließt eine Anerkennung für den Rechtsbereich des Anerkennungsstaats mit ein. Das prozessrechtliche Institut der Anerkennung einer (zu vollstreckenden) ausländischen Entscheidung bedeutet, ihr grundsätzlich die einer inländischen Entscheidung zukommenden verfahrensrechtlichen Wirkungen einzuräumen. Die bedeutendste dieser Wirkungen ist jene der materiellen Rechtskraft. Die Anerkennung erstreckt sich dabei sowohl auf die Einmaligkeitswirkung als auch auf die Bindungs- und die Präklusionswirkung (5 Ob 123/19b; Höllwerth in Deixler‑Hübner, EO § 413 Rz 1 und Rz 5).

[25] Mit Rechtskraft der Vollstreckbarerklärung bildet der ausländische Exekutionstitel die Grundlage für alle künftigen inländischen Exekutionsverfahren. Dies bedeutet, dass entweder gleichzeitig mit der oder im Anschluss an die Vollstreckbarerklärung ein Antrag auf Exekutionsbewilligung eingebracht werden kann. Dabei ist zu beachten, dass der ausländische Exekutionstitel hinreichend bestimmt sein muss (vgl RS0118680). Aus diesem Grund hat das Exekutionsgericht gemäß § 405 EO in jenen Fällen, in denen Unterhaltsleistungen oder sonstige wiederkehrende Leistungen in einem Bruchteil des Einkommens des Verpflichteten geschuldet werden, eine Anpassung des Exekutionstitels vorzunehmen und den Bruchteilstitel in einen Festbetragstitel umzuwandeln. Dies geschieht dadurch, dass der Umfang der zu vollstreckenden Forderung in der Exekutionsbewilligung betragsmäßig festgesetzt wird (Höllwerth in Deixler‑Hübner, EO § 405 Rz 3 und 13).

[26] 2.2 Im Anlassfall wurde kein Antrag auf Exekutionsbewilligung gestellt. Die Anpassung des Bruchteilstitels gemäß § 405 EO kann aber nur im Exekutionsverfahren und nicht im vorliegenden Unterhaltsfestsetzungsverfahren erfolgen. Gegenteiliges ergibt sich auch nicht aus § 18 AUG, wonach ein Bruchteilstitel einer ergänzenden Entscheidung bedarf, die den hereinzubringenden Betrag zahlenmäßig festlegt, weil sich auch diese Bestimmung auf die Exekution von Unterhaltstiteln bezieht und der Gesetzgeber jedenfalls mit der späteren Bestimmung des § 405 EO die Entscheidung über die Anpassung ausländischer Bruchteilstitel bewusst dem Exekutionsbewilligungsgericht überlassen hat (RV 1294 BlgNR XXV. GP 11 f).

[27] Aufgrund der durch § 413 EO angeordneten Rechtskraftwirkung des weißrussischen Unterhaltstitels steht den Entscheidungen der Vorinstanzen für die Unterhaltsbemessung ab 1. 6. 2016 das Verfahrenshindernis der res iudicata entgegen, das in jeder Lage des Verfahrens von Amts wegen wahrzunehmen ist. Der Verstoß dagegen begründet Nichtigkeit der Entscheidung und des vorangegangenen Verfahrens (vgl 6 Ob 166/08t; Brenn in Höllwerth/Ziehensack, ZPO § 411 Rz 3).

[28] 2.3 Es ergibt sich somit, dass für die Unterhaltsleistungen des Vaters ab 1. 6. 2016 ein Rechtskraftverstoß und damit ein Nichtigkeitsgrund vorliegt. Aus Anlass der Revisionsrekurse waren insoweit die Entscheidungen der Vorinstanzen samt dem vorangegangenen Verfahren aufzuheben und der Antrag auf Unterhaltsfestsetzung zurückzuweisen.

[29] III. Bemessung der Unterhaltsverpflichtung des Vaters vom 23. 11. 2014 bis 31. 5. 2016:

[30] 3.1 Für diesen Zeitraum erfolgt im vorliegenden Verfahren eine erstmalige Unterhaltsfestsetzung. In dieser Hinsicht ist nunmehr unstrittig, dass dafür österreichisches Sachrecht maßgebend ist.

[31] 3.2 Das Kind hat seinen gewöhnlichen Aufenthalt in Weißrussland. Bei der Bemessung des Unterhaltsanspruchs im Ausland lebender Kinder eines im Inland wohnenden Elternteils sollen die Unterhaltsbeiträge einerseits in einem angemessenen Verhältnis zu den durchschnittlichen Lebensverhältnissen und zur Kaufkraft im Heimatland der Kinder stehen und andererseits die Kinder am Lebensstandard des in Österreich lebenden Unterhaltsverpflichteten teilnehmen lassen (RS0111899 [T1 und T7]). In solchen Fällen ist nach der Rechtsprechung ein Mischunterhalt zu bilden, der sich nach den Bedürfnissen der Unterhaltsberechtigten und dem verbesserten Nettoeinkommen des Unterhaltspflichtigen richtet. Gleichzeitig muss auch auf den Umstand Rücksicht genommen werden, dass im Aufenthaltsstaat des Unterhaltsberechtigten ein niedrigeres Kaufkraft- und Preisniveau besteht (vgl RS0111899; 3 Ob 109/20f). In solchen Fällen wäre die reine Anwendung der Prozentsatzmethode aufgrund der besonderen Verhältnisse im Einzelfall unbillig (vgl 8 Ob 30/16v).

[32] 3.3 Richtig ist, dass es nach der Rechtsprechung des Obersten Gerichtshofs bei besonders hohem Einkommen des Unterhaltspflichtigen aus pädagogischen Gründen nicht angeraten erscheint, Luxusbedürfnisse des Kindes zu befriedigen. Falls es zu einer luxuriösen Überalimentierung kommen würde, ist die Prozentsatzmethode daher nicht voll auszuschöpfen (vgl RS0047424). Gleichzeitig muss sichergestellt bleiben, dass die Kinder in einer ihrem Lebensalter entsprechenden Weise an der wirtschaftlich günstigen Lebenssituation ihrer Eltern teilhaben (vgl RS0047424). Aus diesem Grund kommt es bei einer Unterhaltsleistung in der Größenordnung vom etwa Zwei- bis Dreifachen des Regelbedarfs zu einem Unterhaltsstopp, wobei allerdings keine starre Luxusgrenze besteht (2 Ob 5/03d). Vielmehr hängt die Ausmittlung des Unterhalts auch in einem solchen Fall von den Umständen des Einzelfalls ab (6 Ob 15/09p). Diese Grundsätze sind auch bei der Zuerkennung eines Mischunterhalts zu berücksichtigen. Auch in einem solchen Fall ist die Frage, ob der zugesprochene Unterhalt in Relation zum Lebensstandard im Heimatstaat des Unterhaltsberechtigten angemessen ist, letztlich eine solche des Einzelfalls (vgl 10 Ob 26/18y).

[33] 3.4 In ihren Revisionsrekursen führen weder das Kind noch der Vater besondere bemessungsrelevante Umstände ins Treffen, sondern vertreten nur allgemein den Standpunkt, dass wegen des zuzuerkennenden Mischunterhalts und des besonders hohen Einkommens des Vaters im Anlassfall mehr (Standpunkt des Kindes) oder weniger (Standpunkt des Vaters) als das Zweieinhalbfache des Regelbedarfs zuzusprechen sei. Wenn das Rekursgericht aufgrund des außergewöhnlich hohen Einkommens und der besonders günstigen Lebensumstände des Vaters von einem Sonderfall ausgeht und dem Kind daher trotz Zuerkennung eines Mischunterhalts das Zweieinhalbfache des Regelbedarfs zuspricht, aber keine Aufrundung vornimmt, stößt dies auf keine Bedenken. Auch hier ist zu berücksichtigen, dass der Unterhalt nicht mathematisch zu berechnen, sondern nach den von Billigkeitsüberlegungen getragenen Recht-sprechungsgrundsätzen im Einzelfall auszumitteln ist (4 Ob 150/19s).

[34] 3.5 Für die Zeiträume vom 23. 11. 2014 bis 31. 5. 2016 hat es demnach bei der Ausmittlung der Unterhaltsbeiträge des Vaters durch das Rekursgericht zu bleiben. Da das Rekursgericht den Zeitraum zu Spruchpunkt 2. bis 30. 6. 2016 ausgedehnt hat, für Juni 2016 die erörterten Grundsätze aber nicht maßgebend sind, war der Spruch insoweit – ohne inhaltliche Änderung – an die jeweils betroffenen Zeitperioden anzupassen. Dies konnte in Form einer Maßgabenbestätigung erfolgen.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)