Familienbeihilfeanspruch für in der Slowakei studierende Stiefkinder?

Beachte:

VwGH-Beschwerde zur Zl. 2012/16/0143 eingebracht. Behandlung der Beschwerde mit Beschluss vom 19.12.2013 abgelehnt.

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch DDr. Wolfgang Doppelbauer, Rechtsanwalt, 4600 Wels, Eisenhowerstrasse 26, vom 28. Dezember 2010 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, vertreten durch ADir Helga Grössing, vom 2. Dezember 2010 betreffend Abweisung eines Antrages auf Gewährung der Differenzzahlung für den Zeitraum Dezember 2010 bis Dezember 2011 hinsichtlich des noch unerledigten Abspruches für den Zeitraum Jänner 2011 bis Dezember 2011 entschieden:

Der angefochtene Bescheid sowie die diesbezügliche Berufungsvorentscheidung werden, soweit sie die Abweisung eines Antrages auf Differenzzahlung für die Monate Jänner 2011 bis Dezember 2011 aussprechen, gemäß § 289 Abs. 1 BAO unter Zurückverweisung der Sache an das Finanzamt aufgehoben.

Entscheidungsgründe

I.

Der Unabhängige Finanzsenat hat mit Berufungsentscheidung UFS 2.1.2012, RV/2396-W/11, über die Berufung des Bw DI A B wie folgt entschieden:

"Der Unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch DDr. Wolfgang Doppelbauer, Rechtsanwalt, 4600 Wels, Eisenhowerstrasse 26, vom 28. Dezember 2010 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, vertreten durch ADir Helga Grössing, vom 30. November 2010 betreffend Abweisung eines Antrages auf Gewährung der Differenzzahlung für den Zeitraum Jänner 2010 bis Dezember 2010 entschieden:

Der angefochtene Bescheid wird, soweit er die Abweisung eines Antrages auf Differenzzahlung für die Monate Jänner bis November 2010 ausspricht, gemäß § 289 Abs. 2 BAO ersatzlos aufgehoben. Die diesbezügliche Berufungsvorentscheidung wird durch diese Berufungsentscheidung aus dem Rechtsbestand verdrängt.

Ferner werden der angefochtene Bescheid sowie die diesbezügliche Berufungsvorentscheidung, soweit sie die Abweisung eines Antrages auf Differenzzahlung für den Monat Dezember 2010 aussprechen, gemäß § 289 Abs. 1 BAO unter Zurückverweisung der Sache an das Finanzamt aufgehoben.

Rechtsbelehrung

Gegen diesen Bescheid ist gemäß § 291 der Bundesabgabenordnung (BAO), BGBl Nr. 1961/194 idgF, ein ordentliches Rechtsmittel nicht zulässig. Es steht Ihnen jedoch das Recht zu, innerhalb von sechs Wochen nach Zustellung dieses Bescheides eine Beschwerde an den Verwaltungsgerichtshof oder den Verfassungsgerichtshof zu erheben. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - durch einen bevollmächtigten Rechtsanwalt eingebracht werden. Die Beschwerde an den Verwaltungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - durch einen bevollmächtigten Rechtsanwalt (Steuerberater oder Wirtschaftsprüfer) eingebracht werden.

Gemäß § 292 BAO steht der Amtspartei (§ 276 Abs. 7 BAO) das Recht zu, gegen diesen Bescheid innerhalb von sechs Wochen nach Zustellung (Kenntnisnahme) Beschwerde an den Verwaltungsgerichtshof zu erheben.

Entscheidungsgründe

I. Sachverhalt

Der in der Slowakei geborene Berufungswerber, Dipl.-Ing. A B, lebt und arbeitet seit April 1992 in Österreich und ist seit Oktober 1999 österreichischer Staatsbürger. Im Jahr 2010 war Herr B durchgehend Arbeitnehmer.

Im Oktober 2009 heiratete Herr B Frau C D, die infolge der Eheschließung seither den Familiennamen B führt. Frau B ist slowakische Staatsbürgerin und bezog im Jahr 2010 keine Einkünfte, abgesehen von der staatlichen Transferleistung des Kindesbetreuungsgeldes für den im Jahr 2010 geborenen gemeinsamen Sohn E F G.

Frau C und Herr Dipl.-Ing. A B wohnen seit ihrer Heirat gemeinsam an der Adresse von Herrn Dipl.-Ing. B in Wien. Beide Ehegatten haben ihren Lebensmittelpunkt in Österreich.

Frau C B war vor ihrer Eheschließung mit Herrn Dipl.-Ing. A B bereits einmal verheiratet, und zwar mit Herrn Ing. H Y. Diese Ehe wurde im September 2005 geschieden, wobei die aus der Ehe entstammenden (damals) minderjährigen Kinder, die im Jahr 1990 geborene C und die im Jahr 1992 geborene I, in Obhut und Erziehung der Mutter gegeben und der Vater verpflichtet wurde, mit jeweils 2.500 Skk monatlich zum Unterhalt der Kinder zu Handen der Mutter beizutragen.

Die beiden Stieftöchter von Herrn Dipl.-Ing. A B, C und I D, leben in der Slowakei getrennt von ihrem leiblichen Vater, zu dem sie auch keinen persönlichen Kontakt mehr haben. Beide Töchter haben mittlerweile die Reifeprüfung abgelegt und studieren an Universitäten in der Slowakei.

Der leibliche Vater der beiden Stieftöchter, Herr Ing. H Y, trug im Jahr 2010 infolge des Scheidungsurteils mit einem Betrag von jeweils € 165,00 je Tochter zum Unterhalt seiner Kinder bei.

Herr Dipl.-Ing. A B trägt seit November 2009 regelmäßig zum Unterhalt seiner beiden Stieftöchter in der Slowakei bei. Herr Dipl.-Ing. A B überweist seinen beiden Stieftöchtern monatlich zusammen € 360,00 mittels Bankdauerauftrag. Frau C und Herr Dipl.-Ing. A B besuchen C und I D alle zwei bis drei Wochen in der Slowakei, wobei die (Stief-)Kinder in bar etwa weitere € 250,00 monatlich zur Bestreitung des Lebensunterhalts von Herrn Dipl.-Ing. A B erhalten.

Ende Oktober 2009 (Formular E 411, Bl. 32 des Finanzamtsaktes) oder Ende November 2009 (laut Vorlageantrag, Bl. 90 des Finanzamtsaktes) stellten die slowakischen Behörden die Familienbeihilfezahlungen für C und I D an Frau C B ein, da diese nunmehr in Österreich wohnhaft sei.

Herr Dipl.-Ing. A B beantragte hierauf am 19.1.2010 unter Beilage entsprechender Unterlagen die Gewährung vom Familienbeihilfe bzw. einer Differenzzahlung an Familienbeihilfe für seine beiden Stieftöchter. Frau C B erklärte, gemäß § 2a Abs. 1 FLAG 1967 zugunsten von Herrn Dipl.-Ing. A B auf einen allfälligen Familienbeihilfenanspruch zu verzichten.

Das Finanzamt Wien 2/20/21/22 gewährte hierauf Herrn Dipl.-Ing. A B Familienbeihilfe und Kinderabsetzbetrag und zwar - mangels slowakischer Familienleistungen - in voller Höhe.

Am 10.11.2010 übermittelte Herr Dipl.-Ing. A B dem Finanzamt Wien 2/20/21/22 diverse Unterlagen für die Verlängerung des Familienbeihilfen- und Kindergeldbezugs für seine beiden Stieftöchter.

Obwohl tatsächlich Familienbeihilfe und Kinderabsetzbetrag bis November 2010 für die beiden Stieftöchter ausbezahlt wurde, erließ des Finanzamt Wien 2/20/21/22 mit Datum 30.11.2010, dem Berufungswerber am 7.12.2010 zugestellt, einen "Abweisungsbescheid", mit welchem "der Antrag vom 10.11.2010 auf Differenzzahlung" für die beiden Stieftöchter jeweils für den Zeitraum Jänner 2010 bis Dezember 2010 abgewiesen wurde.

Begründend führte das Finanzamt aus, es bestehe kein Anspruch auf Familienbeihilfe bzw. Differenzzahlung, da es sich um Stiefkinder handle, kein gemeinsamer Haushalt bestehe und die Unterhaltsleistungen von Herrn Dipl.-Ing. A B freiwillig erbracht worden seien.

Herrn Dipl.-Ing. A B erhob gegen diesen Bescheid vom "2.12.2010" (gemeint: vom 30.11.2010) am 28.12.2010 Berufung und beantragte dessen ersatzlose Aufhebung und Weiterzahlung der Familienbeihilfe/Differenzzahlung für seine beiden Stieftöchter.

In rechtlicher Hinsicht führte Herr Dipl.-Ing. B zusammengefasst aus, er erfülle auf Grund der Bestreitung des überwiegenden Unterhalts für seine Stieftöchter nach österreichischem Recht alle Voraussetzungen für den Familienbeihilfenbezug mit Ausnahme des ständigen Aufenthalts der Kinder im Inland. Der ständige Aufenthalt der Kinder in der Slowakei stehe allerdings nach Unionsrecht der Gewährung der Familienbeihilfe nicht entgegen, nach dem Beschäftigungslandprinzip sei Österreich zur Zahlung der Familienleistungen zuständig.

Das Finanzamt Wien 2/20/21/22 wies mit Berufungsvorentscheidung vom 30.5.2011, zugestellt am 30.6.2011, die Berufung als unbegründet ab.

Nach der VO (EG) Nr. 883/2001 sowie dem Urteil des EuGH 26.11.2009, C-363/08, Romana Slanina, werde als Familienangehöriger jene Person bestimmt, die in den Rechtsvorschriften, nach denen die Leistungen gewährt werden, als Familienangehöriger bezeichnet wird. Der Haushaltszugehörigkeit sei die überwiegende Unterhaltstragung "gleichbedeutend", wobei es unmaßgeblich sei, ob die zum gesetzlichen Unterhalt verpflichtete Person diesen tatsächlich leiste. Der Kindesvater sei gerichtlich zu Unterhaltszahlungen für die Stieftöchter des Berufungswerbers verpflichtet.

Demnach seien die Kinder als Familienangehörige des geschiedenen Ehemannes der Gattin des Berufungswerbers im Sinne der Verordnung und der dazu ergangenen Rechtsprechung anzusehen. "Hätte der EuGH für jenen Fall, bei dem eine Haushaltszugehörigkeit oder eine Verpflichtung zur Kostentragung gegeben ist, gewollt, dass neben den leiblichen Eltern auch andere Personen als Familienangehörige zu bezeichnen sind, hätte dies auch in seinem Urteil Niederschlag gefunden. Auf Grund der obigen Ausführungen begründen sie als Stiefvater der Kinder trotz Ihrer finanziellen Aufwendungen keinen Anspruch auf Familienbeihilfe bzw. auf eine Ausgleichszahlung."

Herr Dipl.-Ing. B beantragte hierauf am 14.7.2011 durch seinen nunmehrigen rechtsfreundlichen Vertreter die Entscheidung über die Berufung durch die Abgabenbehörde zweiter Instanz, wobei der Abweisungsbescheid "vom 2.12.2010" zur Gänze angefochten werde.

Neben der Darstellung des Sachverhalts legt Herr Dipl.-Ing. B in rechtlicher Hinsicht dar, der dem Urteil EuGH 26.11.2009, C-363/08, Romana Slanina, zugrunde liegende Sachverhalt unterscheide sich von dem hier zu beurteilenden dadurch, dass es in der Rechtssache Romana Slanina keinen Stiefvater, sondern nur die leiblichen Eltern gegeben habe, und daher für den gegenständlichen Fall nichts gewonnen sei. Artikel 1 Buchstabe i Nummer 1 Unterbuchstabe i der VO (EG) Nr. 883/2004 definiere als Familienangehörigen jede Person, die in den Rechtsvorschriften, nach denen die Leistungen gewährt werden, als Familienangehöriger bestimmt oder anerkannt oder als Haushaltsangehöriger bezeichnet werde.

Sollte das nationale Recht die Familienangehörigeneigenschaft vom Vorliegen des gemeinsamen Haushalts abhängig machen, sei nach Artikel 1 Buchstabe i Nummer 3 der VO dieses Kriterium auch bei überwiegender Unterhaltsbestreitung erfüllt. Nach österreichischem Recht seien unter Kindern im Sinne des Familienlastenausgleichsgesetzes 1967 auch Stiefkinder zu verstehen, Herr Dipl.-Ing. B sei als Stiefvater somit auch als Familienangehöriger im Sinne der VO zu qualifizieren. Im gegenständlichen Fall seien Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, gemäß den Regelungen des Artikel 68 Absatz 2 der VO müsse Österreich als nachrangig zuständiger Staat einen sogenannten Unterschiedsbetrag zahlen. Da die Slowakei zwar vorrangig Familienbeihilfe leisten müsse, dies aber nicht tue, stehe Herrn Dipl.-Ing. B Familienbeihilfe (und Kinderabsetzbetrag) in vollem Umfang für seine beiden Stieftöchter zu.

Mit Bericht vom 19.8.2011 legte das Finanzamt Wien 2/20/21/22 die Berufung vom 27.12.2010 dem Unabhängigen Finanzsenat als Abgabenbehörde zweiter Instanz zur Entscheidung vor.

Über die Berufung wurde erwogen:

Fraglich ist in rechtlicher Hinsicht, ob Österreich zu einer Leistung eines Unterschiedsbetrags an Familienleistungen (Familienbeihilfe und Kinderabsetzbetrag) verpflichtet ist, wenn sich die Kinder in der Slowakei in Berufsausbildung befinden und getrennt von ihren Angehörigen in einem eigenen Haushalt leben, die leibliche Mutter in Österreich keiner unselbständigen oder selbständigen Erwerbstätigkeit nachgeht und einerseits der in der Slowakei arbeitende leibliche Vater die Unterhaltskosten für die Kinder zum geringeren und andererseits der in Österreich arbeitende Stiefvater - der nach den österreichischen Rechtsvorschriften Familienangehöriger ist - zum größeren Teil trägt.

In tatsächlicher Hinsicht ist fraglich, wie hoch die Unterhaltskosten der Töchter in der Slowakei waren und ob der leibliche Vater oder ob der Stiefvater im Berufungszeitraum diese Unterhaltskosten überwiegend getragen hat.

A. Zeitraum Jänner bis November 2010:

Gemäß § 11 FLAG 1967 wird die Familienbeihilfe durch das Wohnsitzfinanzamt ausbezahlt, eine bescheidmäßige Erledigung eines Antrages auf Familienbeihilfe ist nach § 13 FLAG 1967 nur vorgesehen, insoweit einem Antrag nicht oder nicht vollinhaltlich stattzugeben ist.

Wer Familienbeihilfe zu Unrecht bezogen hat, hat die entsprechenden Beträge nach § 26 FLAG 1967 zurückzuzahlen.

Wurde tatsächlich Familienbeihilfe (und Kinderabsetzbetrag) ausgezahlt, kann - falls ein diesbezüglicher Bescheid nicht erlassen wurde - jederzeit die Auszahlung eingestellt und mittels Bescheids nach § 13 FLAG 1967 für die Zukunft (nach Beendigung der Auszahlung) ein Anspruch auf Familienbeihilfe (und Kinderabsetzbetrag) verneint werden.

Erweist sich für die Vergangenheit eine Auszahlung an Familienbeihilfe (und Kinderabsetzbetrag) als zu Unrecht erfolgt, hat das Finanzamt mit einem Rückforderungsbescheid nach § 26 FLAG 1967 vorzugehen, wobei gegebenenfalls die Oberbehörde gemäß § 26 Abs. 4 FLAG 1967 das Finanzamt zur Abstandnahme von einer Rückforderung anweisen kann.

Die Umdeutung eines Abweisungsbescheides nach § 13 FLAG 1967 in einen Rückforderungsbescheid nach § 26 FLAG 1967 kommt nicht in Betracht, zumal das Finanzamt - siehe die Übersicht am Beginn des Finanzamtsaktes - eine Rückforderung mit dem gegenständlichen Bescheid offenbar auch nicht anstrebt.

Das Finanzamt spricht in der Begründung der Berufungsvorentscheidung vom 30.5.2011 nur mehr von einem streitgegenständlichen Anspruch "ab 1.12.2010", hat allerdings dadurch, dass es die Berufung abgewiesen hat, den angefochtenen Bescheid nicht entsprechend abgeändert.

Der angefochtene, am 7.12.2010 zugestellte Bescheid ist daher auf jeden Fall hinsichtlich der Monate Jänner bis November 2010, für die bereits Familienbeihilfe (und Kinderabsetzbetrag) ausbezahlt wurde, zu Unrecht ergangen und ist insoweit gemäß § 289 Abs. 2 BAO ersatzlos aufzuheben.

Diese Aufhebung steht - sofern die Voraussetzungen hierfür gegeben sein sollten - einer allfälligen Rückforderung nach § 26 FLAG 1967 nicht entgegen.

B. Zeitraum Dezember 2010:

II. Nationale Rechtsvorschriften

Die maßgebenden Bestimmungen des Bundesgesetzes vom 24. Oktober 1967 betreffend den Familienlastenausgleich durch Beihilfen (Familienlastenausgleichsgesetz 1967) BGBl. Nr. 376/1967 in der für Dezember 2010 geltenden Fassung lauten auszugsweise:

"§ 2. (1) Anspruch auf Familienbeihilfe haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben,

a) für minderjährige Kinder,

b) für volljährige Kinder, die das 26. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist...

...

(2) Anspruch auf Familienbeihilfe für ein im Abs. 1 genanntes Kind hat die Person, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt ist.

(3) Im Sinne dieses Abschnittes sind Kinder einer Person

a) deren Nachkommen,

b) deren Wahlkinder und deren Nachkommen,

c) deren Stiefkinder,

d) deren Pflegekinder (§§ 186 und 186a des allgemeinen bürgerlichen Gesetzbuches).

(4) Die Kosten des Unterhalts umfassen bei minderjährigen Kindern auch die Kosten der Erziehung und bei volljährigen Kindern, die für einen Beruf ausgebildet oder in ihrem Beruf fortgebildet werden, auch die Kosten der Berufsausbildung oder der Berufsfortbildung.

(5) Zum Haushalt einer Person gehört ein Kind dann, wenn es bei einheitlicher Wirtschaftsführung eine Wohnung mit dieser Person teilt. Die Haushaltszugehörigkeit gilt nicht als aufgehoben, wenn

a) sich das Kind nur vorübergehend außerhalb der gemeinsamen Wohnung aufhält,

b) das Kind für Zwecke der Berufsausübung notwendigerweise am Ort oder in der Nähe des Ortes der Berufsausübung eine Zweitunterkunft bewohnt,

c) sich das Kind wegen eines Leidens oder Gebrechens nicht nur vorübergehend in Anstaltspflege befindet, wenn die Person zu den Kosten des Unterhalts mindestens in Höhe der Familienbeihilfe für ein Kind beiträgt; handelt es sich um ein erheblich behindertes Kind, erhöht sich dieser Betrag um den Erhöhungsbetrag für ein erheblich behindertes Kind (§ 8 Abs. 4).

Ein Kind gilt bei beiden Elternteilen als haushaltszugehörig, wenn diese einen gemeinsamen Haushalt führen, dem das Kind angehört.

...

(8) Personen haben nur dann Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Bundesgebiet haben. Eine Person hat den Mittelpunkt ihrer Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat.

...

§ 2a. (1) Gehört ein Kind zum gemeinsamen Haushalt der Eltern, so geht der Anspruch des Elternteiles, der den Haushalt überwiegend führt, dem Anspruch des anderen Elternteiles vor. Bis zum Nachweis des Gegenteils wird vermutet, daß die Mutter den Haushalt überwiegend führt.

(2) In den Fällen des Abs. 1 kann der Elternteil, der einen vorrangigen Anspruch hat, zugunsten des anderen Elternteiles verzichten. Der Verzicht kann auch rückwirkend abgegeben werden, allerdings nur für Zeiträume, für die die Familienbeihilfe noch nicht bezogen wurde. Der Verzicht kann widerrufen werden.

...

§ 7. Für ein Kind wird Familienbeihilfe nur einer Person gewährt.

...

§ 53. (1) Staatsbürger von Vertragsparteien des Übereinkommens über den Europäischen Wirtschaftsraum (EWR) sind, soweit es sich aus dem genannten Übereinkommen ergibt, in diesem Bundesgesetz österreichischen Staatsbürgern gleichgestellt. Hiebei ist der ständige Aufenthalt eines Kindes in einem Staat des Europäischen Wirtschaftsraums nach Maßgabe der gemeinschaftsrechtlichen Bestimmungen dem ständigen Aufenthalt eines Kindes in Österreich gleichzuhalten.

(2) Die Gleichstellung im Sinne des Abs. 1 gilt auch im Bereich der Amtssitzabkommen sowie Privilegienabkommen, soweit diese für Angestellte internationaler Einrichtungen und haushaltszugehörige Familienmitglieder nicht österreichischer Staatsbürgerschaft einen Leistungsausschluss aus dem Familienlastenausgleich vorsehen.

Lebten und arbeiteten bzw. studierten alle Beteiligten in Österreich, läge also ein rein nationaler Sachverhalt vor, stünde - das Sachverhaltsvorbringen des Stiefvaters zugrunde gelegt - dem Stiefvater Familienbeihilfe und Kinderabsetzbetrag zu:

Die beiden im Dezember 2010 über 18 bzw. über 20 Jahre alten Kinder gingen zielstrebig einer Berufsausbildung nach, weswegen nach § 2 Abs. 1 lit. b FLAG 1967 ein Familienbeihilfenanspruch (der auch den Anspruch auf Kinderabsetzbetrag - § 33 Abs. 3 Einkommensteuergesetz 1988 - nach sich zieht) gegeben wäre.

Nach nationalen Recht - § 2 Abs. 3 lit. c FLAG 1967 - zählen zu den anspruchsvermittelnden Kindern unter anderem auch Stiefkinder. Stiefkinder einer Person sind die nicht von ihr abstammenden leiblichen Kinder ihres Ehegatten, und zwar auch dann, wenn der andere leibliche Elternteil des Kindes noch lebt (vgl. § 123 Abs. 3 Allgemeines Sozialversicherungsgesetz). Unter Stiefkinder versteht man somit die aus einer früheren Ehe stammenden Kinder des Ehegatten dieser Person und die unehelichen Kinder dieses Ehegatten (vgl. Novotny in Csaszar/Lenneis/Wanke, FLAG, § 2 Rz. 20, m.w.N.).

Da die Kinder weder bei ihrem leiblichen Vater noch bei ihrer leiblichen Mutter und ihrem Stiefvater haushaltszugehörig sind, käme die Regelung des § 2 Abs. 2 zweiter Satz FLAG 1967 zum Tragen, wonach Familienbeihilfe demjenigen gebührt, der überwiegend für die Unterhaltskosten der Kinder aufkommt.

Dies ist nach dem Vorbringen des Stiefvaters dieser selbst.

III. Unionsrecht

Nach Artikel 1 Buchstabe i der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29.4.2004 zur Koordinierung der Systeme der sozialen Sicherheit ist "Familienangehöriger"

1. i) jede Person, die in den Rechtsvorschriften, nach denen die Leistungen gewährt werden, als Familienangehöriger bestimmt oder anerkannt oder als Haushaltsangehöriger bezeichnet wird;

ii) in Bezug auf Sachleistungen nach Titel III Kapitel 1 über Leistungen bei Krankheit sowie Leistungen bei Mutterschaft und gleichgestellte Leistungen bei Vaterschaft jede Person, die in den Rechtsvorschriften des Mitgliedstaats, in dem sie wohnt, als Familienangehöriger bestimmt oder anerkannt wird oder als Haushaltsangehöriger bezeichnet wird;

2. unterscheiden die gemäß Nummer 1 anzuwendenden Rechtsvorschriften eines Mitgliedstaats die Familienangehörigen nicht von anderen Personen, auf die diese Rechtsvorschriften anwendbar sind, so werden der Ehegatte, die minderjährigen Kinder und die unterhaltsberechtigten volljährigen Kinder als Familienangehörige angesehen;

3. wird nach den gemäß Nummern 1 und 2 anzuwendenden Rechtsvorschriften eine Person nur dann als Familien- oder Haushaltsangehöriger angesehen, wenn sie mit dem Versicherten oder dem Rentner in häuslicher Gemeinschaft lebt, so gilt diese Voraussetzung als erfüllt, wenn der Unterhalt der betreffenden Person überwiegend von dem Versicherten oder dem Rentner bestritten wird."

Artikel 2 Absatz 1 der VO (EG) Nr. 833/2004 gilt diese Verordnung - von dem hier nicht relevanten Fall des Absatz 2 abgesehen - "für Staatsangehörige eines Mitgliedstaats, Staatenlose und Flüchtlinge mit Wohnort in einem Mitgliedstaat, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten gelten oder galten, sowie für ihre Familienangehörigen und Hinterbliebenen."

Artikel 67 und 67 der VO (EG) Nr. 883/2004 lauten:

Artikel 67

Familienangehörige, die in einem anderen Mitgliedstaat wohnen

Eine Person hat auch für Familienangehörige, die in einem anderen Mitgliedstaat wohnen, Anspruch auf Familienleistungen nach den Rechtsvorschriften des zuständigen Mitgliedstaats, als ob die Familienangehörigen in diesem Mitgliedstaat wohnen würden. Ein Rentner hat jedoch Anspruch auf Familienleistungen nach den Rechtsvorschriften des für die Rentengewährung zuständigen Mitgliedstaats.

Artikel 68

Prioritätsregeln bei Zusammentreffen von Ansprüchen

(1) Sind für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren, so gelten folgende Prioritätsregeln:

a) Sind Leistungen von mehreren Mitgliedstaaten aus unterschiedlichen Gründen zu gewähren, so gilt folgende Rangfolge: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

b) Sind Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, so richtet sich die Rangfolge nach den folgenden subsidiären Kriterien:

i) bei Ansprüchen, die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass dort eine solche Tätigkeit ausgeübt wird, und subsidiär gegebenenfalls die nach den widerstreitenden Rechtsvorschriften zu gewährende höchste Leistung. Im letztgenannten Fall werden die Kosten für die Leistungen nach in der Durchführungsverordnung festgelegten Kriterien aufgeteilt;

ii) bei Ansprüchen, die durch den Bezug einer Rente ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass nach diesen Rechtsvorschriften eine Rente geschuldet wird, und subsidiär gegebenenfalls die längste Dauer der nach den widerstreitenden Rechtsvorschriften zurückgelegten Versicherungs- oder Wohnzeiten;

iii) bei Ansprüchen, die durch den Wohnort ausgelöst werden: der Wohnort der Kinder.

(2) Bei Zusammentreffen von Ansprüchen werden die Familienleistungen nach den Rechtsvorschriften gewährt, die nach Absatz 1 Vorrang haben. Ansprüche auf Familienleistungen nach anderen widerstreitenden Rechtsvorschriften werden bis zur Höhe des nach den vorrangig geltenden Rechtsvorschriften vorgesehenen Betrags ausgesetzt; erforderlichenfalls ist ein Unterschiedsbetrag in Höhe des darüber hinausgehenden Betrags der Leistungen zu gewähren. Ein derartiger Unterschiedsbetrag muss jedoch nicht für Kinder gewährt werden, die in einem anderen Mitgliedstaat wohnen, wenn der entsprechende Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

(3) Wird nach Artikel 67 beim zuständigen Träger eines Mitgliedstaats, dessen Rechtsvorschriften gelten, aber nach den Prioritätsregeln der Absätze 1 und 2 des vorliegenden Artikels nachrangig sind, ein Antrag auf Familienleistungen gestellt, so gilt Folgendes:

a) Dieser Träger leitet den Antrag unverzüglich an den zuständigen Träger des Mitgliedstaats weiter, dessen Rechtsvorschriften vorrangig gelten, teilt dies der betroffenen Person mit und zahlt unbeschadet der Bestimmungen der Durchführungsverordnung über die vorläufige Gewährung von Leistungen erforderlichenfalls den in Absatz 2 genannten Unterschiedsbetrag;

b) der zuständige Träger des Mitgliedstaats, dessen Rechtsvorschriften vorrangig gelten, bearbeitet den Antrag, als ob er direkt bei ihm gestellt worden wäre; der Tag der Einreichung des Antrags beim ersten Träger gilt als der Tag der Einreichung bei dem Träger, der vorrangig zuständig ist.

Artikel 60 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16.9.2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit lautet:

"Artikel 60

Verfahren bei der Anwendung von Artikel 67 und 68 der Grundverordnung

(1) Die Familienleistungen werden bei dem zuständigen Träger beantragt. Bei der Anwendung von Artikel 67 und 68 der Grundverordnung ist, insbesondere was das Recht einer Person zur Erhebung eines Leistungsanspruchs anbelangt, die Situation der gesamten Familie in einer Weise zu berücksichtigen, als würden alle beteiligten Personen unter die Rechtsvorschriften des betreffenden Mitgliedstaats fallen und dort wohnen. Nimmt eine Person, die berechtigt ist, Anspruch auf die Leistungen zu erheben, dieses Recht nicht wahr, berücksichtigt der zuständige Träger des Mitgliedstaats, dessen Rechtsvorschriften anzuwenden sind, einen Antrag auf Familienleistungen, der von dem anderen Elternteil, einer als Elternteil behandelten Person oder von der Person oder Institution, die als Vormund des Kindes oder der Kinder handelt, gestellt wird.

(2) Der nach Absatz 1 in Anspruch genommene Träger prüft den Antrag anhand der detaillierten Angaben des Antragstellers und berücksichtigt dabei die gesamten tatsächlichen und rechtlichen Umstände, die die familiäre Situation des Antragstellers ausmachen.

Kommt dieser Träger zu dem Schluss, dass seine Rechtsvorschriften nach Artikel 68 Absätze 1 und 2 der Grundverordnung prioritär anzuwenden sind, so zahlt er die Familienleistungen nach den von ihm angewandten Rechtsvorschriften.

Ist dieser Träger der Meinung, dass aufgrund der Rechtsvorschriften eines anderen Mitgliedstaats ein Anspruch auf einen Unterschiedsbetrag nach Artikel 68 Absatz 2 der Grundverordnung bestehen könnte, so übermittelt er den Antrag unverzüglich dem zuständigen Träger des anderen Mitgliedstaats und informiert die betreffende Person; außerdem unterrichtet er den Träger des anderen Mitgliedstaats darüber, wie er über den Antrag entschieden hat und in welcher Höhe Familienleistungen gezahlt wurden.

(3) Kommt der Träger, bei dem der Antrag gestellt wurde, zu dem Schluss, dass seine Rechtsvorschriften zwar anwendbar, aber nach Artikel 68 Absätze 1 und 2 der Grundverordnung nicht prioritär anwendbar sind, so trifft er unverzüglich eine vorläufige Entscheidung über die anzuwendenden Prioritätsregeln, leitet den Antrag nach Artikel 68 Absatz 3 der Grundverordnung an den Träger des anderen Mitgliedstaats weiter und informiert auch den Antragsteller darüber. Dieser Träger nimmt innerhalb einer Frist von zwei Monaten zu der vorläufigen Entscheidung Stellung.

Falls der Träger, an den der Antrag weitergeleitet wurde, nicht innerhalb von zwei Monaten nach Eingang des Antrags Stellung nimmt, wird die oben genannte vorläufige Entscheidung anwendbar und zahlt dieser Träger die in seinen Rechtsvorschriften vorgesehenen Leistungen und informiert den Träger, an den der Antrag gerichtet war, über die Höhe der gezahlten Leistungen.

(4) Sind sich die betreffenden Träger nicht einig, welche Rechtsvorschriften prioritär anwendbar sind, so gilt Artikel 6 Absätze 2 bis 5 der Durchführungsverordnung. Zu diesem Zweck ist der in Artikel 6 Absatz 2 der Durchführungsverordnung genannte Träger des Wohnorts der Träger des Wohnorts des Kindes oder der Kinder.

(5) Der Träger, der eine vorläufige Leistungszahlung vorgenommen hat, die höher ist als der letztlich zu seinen Lasten gehende Betrag, kann den zu viel gezahlten Betrag nach dem Verfahren des Artikels 73 der Durchführungsverordnung vom vorrangig zuständigen Träger

Bevor sich die Frage nach der Anwendbarkeit der Prioritätsregeln des Artikel 68 der VO (EG) Nr. 883/2004 stellt, ist zu prüfen, ob die VO (EG) Nr. 883/2004 im gegenständlichen Fall überhaupt anwendbar ist.

Die Verordnung ist nur anwendbar, wenn ein Sachverhalt vorliegt, der zwei oder mehr Mitgliedstaaten berührt. Dies ist der Fall, wenn ein Unionsbürger von seiner Freizügigkeit Gebrauch macht oder gemacht hat und in einem anderen als dem Wohnsitzstaat einer Erwerbstätigkeit nachgeht oder nachgegangen ist und dafür z.B. eine Rente oder eine Leistung bei Arbeitslosigkeit erhält (vgl. Csaszar in Csaszar/Lenneis/Wanke, FLAG, § 53 Rz. 39).

Die Staatsangehörigkeit allein bewirkt keinen Anwendungsbereich (oder Nichtanwendungsbereich) der Verordnung (vgl. EuGH 5.6.1997, C-64/96 und C-65/96, Kari Uecker und Vera Jacquet).

Herr Dipl.-Ing. A B ist seinem eigenen Vorbringen zufolge österreichischer Staatsbürger und lebt und arbeitet seit dem Jahr 1992 in Österreich. Die Ehegattin C B und - seit seiner Geburt im Jahr 2010 - der gemeinsame Sohn E F G wohnen mit Dipl.-Ing. A B im gemeinsamen Haushalt in Österreich.

Österreich ist somit sowohl Beschäftigungsland als auch Wohnsitzland von Dipl.-Ing. A B. Ein mitgliedstaatenübergreifender Sachverhalt im Sinne der Verordnung läge somit hinsichtlich Dipl.-Ing. A B als Antragsteller nicht vor.

Allerdings ist nach Artikel 60 Absatz 1 VO (EG) Nr. 987/2009 die Familiensituation insgesamt berücksichtigen, sodass es nicht darauf ankommt, welches Familienmitglied die nach der Verordnung zustehenden Familienleistungen beantragt. Es ist daher insbesondere ohne Bedeutung, welcher Elternteil den entsprechenden Antrag stellt (vgl. EuGH 10.10.1996, C-245/94 und C-312/94, Hoever und Zachow).

Als Antragsteller sind, wenn der eigentlich Berechtigte sein Antragsrecht nicht wahrnimmt, auch die im Artikel 60 Abs 1 VO (EG) Nr. 987/2009 genannten Personen, insbesondere der andere Elternteil anzuerkennen (vgl. Csaszar in Csaszar/Lenneis/Wanke, FLAG, § 53 Rz. 209). Es stehen daher Herrn Dipl.-Ing. A B auch jene Rechte zu, die sich für Frau C B aus den Verordnungen (EG) Nr. 883/2004 und (EG) Nr. 987/2009 ergeben Frau C B hat im Verfahren (zwar in Bezug auf den hier nicht anzuwendenden -siehe Csaszar in Csaszar/Lenneis/Wanke, FLAG, § 53 Rz. 100 - § 2a FLAG 1967, aber nur deswegen, da dies formularmäßig so vorgesehen ist) erklärt, zugunsten ihres Ehegatten auf ihre Ansprüche auf Familienleistungen verzichtet.

Da eine Artikel 1 Buchstabe i Nummer 1 der VO (EG) Nr. 883/2004 entsprechende nationale Regelung besteht, sind in Bezug auf Österreich auch Stiefkinder als Familienangehörige anzusehen, der subsidiären Definition des Artikel 1 Buchstabe i Nummer 2 der VO (EG) Nr. 883/2004 kommt zufolge der nationalen Definition in Österreich keine Bedeutung zu (vgl. Csaszar in Csaszar/Lenneis/Wanke, FLAG, § 53 Rz. 91 ff.).

Sind mehrere Personen Familienangehörige eines Kindes im Sinn der VO (EG) Nr. 883/2004 (wie leibliche Mutter oder Stiefmutter oder Pflegemutter, leiblicher Vater oder Stiefvater oder Pflegevater), können die Familienleistungen immer nur einem dieser Familienangehörigen gewährt werden (vgl. Csaszar in Csaszar/Lenneis/Wanke, FLAG, § 53 Rz. 231).

Der EuGH hat im Urteil vom 17.9.2002, C-413/99, Baumbast und R, die Ansprüche von Stiefkindern eines Arbeitnehmers der Gemeinschaft auf Grund der VO (EWG) Nr. 1612/68 bejaht und in seinem Urteil vom 30.9.2004, C-275/02, Engin Ayaz, ein Stiefkind auch als Familienangehörigen im Sinne von Artikel 7 Satz 1 des Beschlusses Nr. 1/80 des durch das Assoziierungsabkommen zwischen der EWG und der Türkei eingerichteten Assoziationsrates vom 19.9.1980 angesehen.

Soweit ersichtlich hatte der Unabhängige Finanzsenat erst einmal über einen mitgliedstaatenübergreifenden Sachverhalt in Bezug auf Stiefkinder zu entscheiden gehabt und in diesem Fall - UFS 27.9.2006, RV/1243-W/06 - den Familienbeihilfenanspruch für in Tschechien lebende Stiefkinder deswegen verneint, da der Familienwohnsitz in Tschechien gelegen und der Anspruchswerber im dort strittigen Zeitraum in Österreich nach der damals anzuwendenden VO (EWG) Nr. 1408/71 weder Arbeitnehmer noch Selbständiger noch Arbeitsloser gewesen sei. Wäre die Verordnung anwendbar, stünde, so der UFS, ein Anspruch zu.

Das Finanzamt vertritt die Ansicht, die VO (EG) Nr. 883/2004, sei in Bezug auf die Prioritätsregelungen bei Familienleistungen einschränkend dahingehend auszulegen, dass (nur) auf die leiblichen Eltern des Kindes abzustellen sei. Bestehe ein Naheverhältnis zu einem leiblichen Elternteil, wie hier zufolge der Unterhaltszahlungen des leiblichen Vaters, schieden alle anderen Personen wie Stiefeltern bei der Beurteilung des Familienleistungsanspruchs aus, auch wenn diese mehr als der leibliche Elternteil zum Kinderunterhalt beitragen. Der Prioritätsprüfung nach Artikel 67 der VO (EG) Nr. 883/2004 seien daher (nur) die beiden leiblichen Eltern zu Grunde zu legen. Hierbei beruft sich das Finanzamt auf das Urteil EuGH 26.11.2009, C-363/08, Romana Slanina.

Gegenstand des Verfahrens Romana Slanina war, dass Frau Slanina zunächst mit ihrem Mann und ihrem Kind in Österreich gelebt hat und in Österreich Familienbeihilfe bezog. Nach ihrer Scheidung verzog Frau Slanina mit ihrem Kind nach Griechenland. Sie war dort nicht erwerbstätig. Der geschiedene Vater arbeitete weiterhin in Österreich und war zur Unterhaltsleistung für das Kind verpflichtet.

Der Gerichtshof entschied in der Rechtssache Romana Slanina, "dass eine geschiedene Person, die von dem zuständigen Träger des Mitgliedstaats, in dem sie gewohnt hat und in dem ihr früherer Ehegatte weiterhin lebt und arbeitet, Familienbeihilfe erhalten hat, für ihr Kind, sofern es als Familienangehöriger des früheren Ehegatten im Sinne von Art. 1 Buchst. f Ziff. i dieser Verordnung anerkannt ist, den Anspruch auf diese Beihilfe beibehält, obwohl sie diesen Staat verlässt, um sich mit ihrem Kind in einem anderen Mitgliedstaat niederzulassen, in dem sie nicht berufstätig ist, und obwohl der frühere Ehegatte die betreffende Beihilfe in seinem Wohnmitgliedstaat beziehen könnte." "Übt eine Person, die sich in einer Situation wie derjenigen der Beschwerdeführerin des Ausgangsverfahrens befindet, im Mitgliedstaat ihres Wohnsitzes eine Berufstätigkeit aus, die tatsächlich einen Anspruch auf Familienleistungen begründet, so ruht gemäß Art. 76 der Verordnung Nr. 1408/71 in der durch die Verordnung Nr. 118/97 geänderten und aktualisierten Fassung der Anspruch auf die nach den Rechtsvorschriften des Mitgliedstaats, in dem ihr früherer Ehegatte berufstätig ist, geschuldeten Familienleistungen bis zur Höhe des in den Rechtsvorschriften ihres Wohnmitgliedstaats vorgesehenen Betrags."

Eine wie immer geartete Aussage über das Verhältnis zwischen leiblichen Eltern und einem Stiefelternteil lässt sich - worauf Herr Dipl.-Ing. A B verweist - dem Urteil Romana Slanina nicht entnehmen.

Der Gerichtshof hat in seinem Urteil unter anderem ausgeführt, der Zweck des Artikel 73 VO (EWG) Nr. 1408/71 bestehe darin, zugunsten der Familienangehörigen eines den Rechtsvorschriften eines Mitgliedstaats unterliegenden Arbeitnehmers, die in einem anderen Mitgliedstaat wohnen, sicherzustellen, dass ihnen die in den anwendbaren Rechtsvorschriften des ersten Staates vorgesehenen Familienleistungen gewährt werden (Rn. 22).

Das Urteil Romana Slanina stützt im Gegenteil die Auffassung des Berufungswerbers. Der Gerichtshof hat nämlich in seinem Urteil bekräftigt, dass Artikel 1 Buchstabe f Ziffer i der VO (EWG) Nr. 1408/71 grundsätzlich auf die Familienangehörigendefinition des nationalen Rechts abstellt (Rn. 24 ff.). Es sei daher Sache des nationalen Gerichts festzustellen, ob ein Kind im Sinne des nationalen Rechts Familienangehöriger sei und daher die VO (EWG) Nr. 1408/71 anwendbar ist (Rn. 27).

Im Regelfall hat ein Kind zwei Eltern, die leibliche Mutter und den leiblichen Vater. Ebenso wie ein Kind aber nur einen Elternteil haben kann, weil etwa der Vater unbekannt oder Mutter oder Vater verstorben sind, kann zufolge der Regelung des § 2 Abs. 3 FLAG 1967 ein Kind in Bezug auf Familienleistungen auch mehr als zwei Elternteile haben, nämlich im gegenständlichen Fall einer "Patchwork-Familie" die leibliche Mutter, den leiblichen Vater und den Stiefvater. Innerhalb dieses Personenkreises - weitere Anspruchsberechtigte liegen im gegenständlichen Fall nicht vor - ist auszuwählen, welcher Person Familienbeihilfe (und Kinderabsetzbetrag) zustehen.

Die beiden Stieftöchter C und I D gehören nach dem - auch nach Ansicht des EuGH diesbezüglich ausschlaggebenden - nationalen Recht zum Kreis der Personen, denen bei Haushaltszugehörigkeit bzw. überwiegender Unterhaltstragung Familienangehörigeneigenschaft in Bezug auf Dipl.-Ing. A B zukommt und zwar gemäß § 2 Abs. 3 lit. c FLAG 1967.

Das nationale Recht stellt in § 2 Abs. 2 FLAG 1967 für den Anspruch auf Familienbeihilfe (unionsrechtlich: für die Eigenschaft als Familienangehöriger) grundsätzlich auf die Haushaltszugehörigkeit ab.

Ist die Haushaltszugehörigkeit nicht gegeben (und erhebt kein Haushaltszugehöriger Anspruch), steht Familienbeihilfe nach § 2 Abs. 2 FLAG 1967 demjenigen zu, der die Unterhaltskosten überwiegend trägt. Das Unionsrecht enthält in Artikel 1 Buchstabe i Nummer 3 VO (EG) Nr. 883/2004 eine entsprechende Regelung, wonach die Haushaltszugehörigkeit durch die überwiegende Bestreitung des Unterhalts substituiert wird.

Ob der leibliche Vater der Kinder, Herr Ing. H Y, nach dem nationalen slowakischen Recht mangels Haushaltszugehörigkeit der Kinder als Familienangehöriger anzusehen ist, kann an dieser Stelle dahingestellt bleiben. Artikel 1 Buchstabe i Nummer 3 VO (EG) Nr. 883/2004 ist - die Richtigkeit des Sachvorbringens von Herrn Dipl.-Ing. A B vorausgesetzt - jedenfalls mangels überwiegender Unterhaltsbestreitung durch Herrn Ing. Y nicht anwendbar.

Nach dem Vorbringen von Herrn Dipl.-Ing. A B trägt die Unterhaltskosten überwiegend Herr Dipl.-Ing. A B. C und I D sind daher Familienangehörige von Herrn Dipl.-Ing. A B.

Unter der sich aus dem Vorbringen der Parteien ergebenden Annahme, dass der leibliche Vater der Kinder, Herr Ing. H Y, in der Slowakei einer Erwerbstätigkeit nachgeht, wäre nach Artikel 68 Absatz 1 Buchstabe b Unterbuchstabe i VO (EG) Nr. 883/2004 auf Grund des Wohnortes der Kinder die Slowakei zuständig zur Erbringung der Familienleistungen, wenn das Recht der Slowakei einen derartigen Anspruch von Herrn Ing. H Y ungeachtet des Umstandes, dass die Kinder bei diesem nicht haushaltszugehörig sind und er auch nicht überwiegend für deren Unterhalt sorgt, vorsehen sollte, die Kinder also nach nationalem slowakischem Recht als Familienangehörige von Herrn Ing. H Y im Sinne von Artikel 1 Buchstabe i VO (EG) Nr. 883/2004 anzusehen wären.

Dies ist jedoch nicht der Fall. Wie sich aus dem von der Europäischen Kommission herausgegebenen Leitfaden "Ihre Rechte der sozialen Sicherheit in der Slowakischen Republik" ( http://ec.europa.eu/employment_social/empl_portal/SSRinEU/Your%20social%20security%20rights%20in%20Slovakia_de.pdf ) ergibt, zahlt die Slowakei "jeder Person Kindergeld (Prídavok na dieta), die für die Ausbildung und den Lebensunterhalt eines unterhaltsberechtigten Kindes aufkommt, wenn sie folgende Voraussetzungen erfüllt:

- [sie] kommt für den Unterhalt des Kindes auf,

- sie hat ihren ständigen oder vorübergehenden Wohnsitz in der Slowakischen Republik (diese Voraussetzung gilt nicht für Wanderarbeitnehmer aus der Europäischen Union, dem Europäischen Wirtschaftsraum oder der Schweiz),

- das unterhaltsberechtigte Kind hat seinen ständigen oder vorübergehenden Wohnsitz in der Slowakischen Republik (diese Voraussetzung gilt nicht für Wanderarbeitnehmer aus der Europäischen Union, dem Europäischen Wirtschaftsraum und der Schweiz)."

Aus dem Urteil des Bezirksgerichts M. vom 7.9.2005 ergibt sich, dass Herr Ing. H Y mit einem näher genannten Betrag zum Unterhalt von C und I D "beizutragen" hat. Eine gerichtliche Verpflichtung zur vollen Tragung des Unterhalts für die beiden Kinder ist nicht ersichtlich.

Das Finanzamt übersieht in der Berufungsvorentscheidung, dass Herr Ing. H Y zwar zu Unterhaltszahlungen verpflichtet ist, nicht aber dazu, (allein oder überwiegend) für den Unterhalt von C und I D aufzukommen.

Tatsächlich hat Ing. H Y im Jahr 2010 monatlich € 165 an Unterhalt für jedes Kind geleistet.

In Österreich galt für das Jahr 2010 ein Regelbedarf für Kinder zwischen 15 und 19 Jahren von € 392 sowie für Kinder zwischen 19 und 28 Jahren von € 492 (vgl. Wanke in Wiesner/Grabner/Wanke, MSA EStG 12. EL § 33 Anm. 100).

Ein "österreichischer" Euro hatte im Jahr 2010 eine Kaufkraft von € 1,48 in der Slowakei (vgl. http://www.statistik.at/web_de/dynamic/presse/048914 ).

Selbst unter Berücksichtigung der unterschiedlichen Kaufkraft liegt ein kaufkraftbereinigter Betrag von € 244,20 deutlich unter dem statistischen Regelbedarf von € 392 bzw. € 492. Dass tatsächlich zwei allein lebende, studierende Kinder mit einem Gesamtbetrag von kaufkraftbereinigt € 488,40 auch in der Slowakei bei weitem nicht das Auslangen finden können, liegt auf der Hand.

Der Studie Orr, D.; Gwosc, C. & Netz, N. (2011): Social and Economic Conditions of Student Life in Europe. Synopsis of indicators. Final report. Eurostudent IV 2008-2011. Bielefeld: W. Bertelsmann Verlag ( http://www.eurostudent.eu/download_files/documents/EIV_Synopsis_of_Indicators.pdf ) zufolge betrugen die verfügbaren monatlichen Einnahmen (dh im Wesentlichen Lebenshaltungskosten) von nicht bei ihren Eltern lebenden Studenten einschließlich Transfers in der Slowakei € 389, also weit mehr als das Doppelte des vom leiblichen Vaters geleisteten Betrags von € 165 je Student.

Es ist durchaus wahrscheinlich, dass die Mutter und der Stiefvater der Kinder - und nicht der leibliche Vater der Kinder - mit ihren Zahlungen überwiegend zum Unterhalt der beiden Studentinnen im Jahr 2010 beigetragen haben.

Allerdings ist zu prüfen, ob die Unterhaltskosten je Kind weniger als knapp € 415 (kaufkraftbereinigt: € 614), also die Zahlungen des leiblichen Vaters und des Stiefvaters zusammengerechnet, betragen haben. Wäre dies der Fall, ist zur Beurteilung, wer die Unterhaltskosten überwiegend getragen hat, auf die tatsächlichen Unterhaltskosten abzustellen und könnten darüber hinausgehende Leistungen des Stiefvaters nicht den Unterhaltskosten zugerechnet werden, sondern lägen insoweit andere freiwillige Zuwendungen, etwa für einen Vermögensaufbau der Kinder, vor.

Feststellungen über die Höhe der tatsächlichen Unterhaltskosten wurden vom Finanzamt nicht getroffen. Derartige Feststellungen sind jedoch notwendig (vgl. VwGH 2.2.2010, 2009/15/0209 u.a.).

Ist die Berufung weder zurückzuweisen (§ 273 BAO) noch als zurückgenommen (§ 85 Abs. 2 BAO, § 86a Abs. 1 BAO) oder als gegenstandslos (§ 256 Abs. 3 BAO, § 274 BAO) zu erklären, so kann gemäß § 289 Abs. 1 BAO die Abgabenbehörde zweiter Instanz die Berufung durch Aufhebung des angefochtenen Bescheides und allfälliger Berufungsvorentscheidungen unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz erledigen, wenn Ermittlungen (§ 115 Abs. 1 BAO) unterlassen wurden, bei deren Durchführung ein anders lautender Bescheid hätte erlassen werden oder eine Bescheiderteilung hätte unterbleiben können. Im weiteren Verfahren sind die Behörden an die für die Aufhebung maßgebliche, im Aufhebungsbescheid dargelegte Rechtsanschauung gebunden. Durch die Aufhebung des angefochtenen Bescheides tritt das Verfahren in die Lage zurück, in der es sich vor Erlassung dieses Bescheides befunden hat. Soweit die Verjährung der Festsetzung einer Abgabe in einer Berufungsentscheidung (§ 289 Abs. 2 BAO) nicht entgegenstehen würde, steht sie auch nicht der Abgabenfestsetzung im den aufgehobenen Bescheid ersetzenden Bescheid der Abgabenbehörde erster Instanz entgegen; § 209a BAO gilt sinngemäß.

Im Hinblick auf den Umfang der vorzunehmenden Ermittlungen, die voraussichtlich auch im Amtshilfeweg durch die zuständige slowakische Behörde zu führen sein werden, erweist sich die Zurückverweisung der Sache an das Finanzamt zweckmäßiger als die Führung dieser Ermittlungen und die Wahrung des Parteiengehörs an Bw. und Finanzamt durch die Berufungsbehörde selbst.

Steht nach den Ergebnissen des ergänzenden Ermittlungsverfahrens fest, dass Herr Ing. H Y nicht (überwiegend) für den Unterhalt der Kinder aufgekommen ist, bestand für Herr Ing. H Y in der Slowakei kein Anspruch auf Familienleistungen (Kindergeld).

Mangels Familienangehörigeneigenschaft der Kinder in Bezug auf Herrn Ing. H Y wäre diesfalls die Slowakei auch nicht zu einer Kindergeldzahlung in Entsprechung des Urteils Romana Slanina verpflichtet.

Da somit nicht für denselben Zeitraum und dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren sind, stellt sich die Frage nach einer Anspruchspriorität im Sinne von Artikel 68 der VO (EG) Nr. 883/2004 nicht.

Für Dezember 2010 ist bei überwiegender Unterhaltskostentragung durch Frau oder Herrn B ausschließlich Österreich zur Erbringung von Familienleistungen für C und I D zuständig.

Unter Zugrundelegung von Artikel 60 Abs 1 VO (EG) Nr. 987/2009 erfüllt Herr Dipl.-Ing. A B im Dezember 2010 bei überwiegender Unterhaltskostentragung die Voraussetzungen für den Bezug von Familienbeihilfe (und Kinderabsetzbetrag).

Für C und I D besteht diesfalls nach § 2 Abs. 1 lit. b FLAG 1967 ein Familienbeihilfenanspruch und nach § 33 Abs. 3 EStG 1988 ein Anspruch auf Kinderabsetzbetrag, wobei nach § 2 Abs. 3 lit. c FLAG 1967 zu den anspruchsvermittelnden Kindern auch Stiefkinder zählen. Stiefkinder einer Person sind die nicht von ihr abstammenden leiblichen Kinder. Nach § 2 Abs. 2 zweiter Satz FLAG 1967 gebührt mangels Haushaltszugehörigkeit bei einem der potentiellen Anspruchsberechtigten Familienbeihilfe demjenigen, der überwiegend für die Unterhaltskosten der Kinder aufkommt. § 5 Abs. 3 FLAG 1967, wobei kein Anspruch für Kinder, die sich ständig im Ausland aufhalten, besteht, kommt zufolge § 53 FLAG 1967 und Artikel 67 VO (EG) Nr. 883/2004 nicht zum Tragen.

Darauf, ob Dipl.-Ing. A B die Zahlungen in Erfüllung einer gesetzlichen Verpflichtung oder "freiwillig" geleistet hat, kommt es für die Frage der tatsächlichen Bestreitung der überwiegenden Unterhaltskosten weder nach nationalem Recht noch nach Unionsrecht an.

Soweit in der Entscheidungspraxis des UFS auf freiwillige Leistungen Bezug genommen wird (vgl. UFS 7.9.2009, RV/2416-W/09), ging es um die Abgrenzung zur gesetzlichen Unterhaltspflicht, wobei "freiwillige Leistungen" zivilrechtlich bei einem Geldunterhaltspflichtigen den Geldunterhalt i.d.R. nicht zu ersetzen vermögen (vgl. Wanke in Wiesner/Grabner/Wanke, MSA EStG 12. EL § 33 Anm. 105).

§ 2 Abs. 2 FLAG 1967 spricht von den "Unterhaltskosten" und nicht - wie etwa § 33 Abs. 4 Z 3 EStG 1988 - vom "gesetzlichen Unterhalt". Da Stiefeltern ihren Stiefkindern (und umgekehrt) gesetzlich keinen Unterhalt schuldig sind, ginge § 2 Abs. 3 lit. c FLAG 1967 ins Leere, verstünde man die Regelung in § 2 Abs. 2 FLAG 1967 nur als Leistung des gesetzlichen Unterhalts - ein Stiefelternteil könnte diesfalls nie Anspruch auf Familienbeihilfe haben. Daher kommt es nach § 2 Abs. 2 FLAG 1967 nur auf die tatsächlichen Kosten des Unterhalts des Kindes und wer diese tatsächlich überwiegend bestreitet an.

Im Übrigen wäre mangels Haushaltszugehörigkeit der Kinder auch nach slowakischem Recht Frau C B geldunterhaltspflichtig geworden. Wenn im Einverständnis mit Frau C B der Stiefvater Dipl.-Ing. A B aus seinem Einkommen die Zahlungen leistet, sind diese Leistungen im Sinne von Artikel 60 Absatz 1 VO (EG) Nr. 987/2009 demjenigen (Stief)Elternteil zuzurechnen, der die Familienleistungen beansprucht.

Da noch nicht feststeht, wer im Dezember 2010 überwiegend für den Unterhalt von C und I D aufgekommen ist, war der angefochtene Bescheid daher auch hinsichtlich des Monats Dezember 2010, allerdings gemäß § 289 Abs. 1 BAO unter Zurückverweisung der Sache an das Finanzamt, aufzuheben."

II.

Gegen diese Berufungsentscheidung wurde vom Finanzamt Wien 2/20/21/22 Amtsbeschwerde wie folgt erhoben:

"1 Sachverhalt

Herr DI A B (in der Folge auch als "mitbeteiligte Partei" bezeichnet) stellte am 10. November 2010 einen Antrag auf Verlängerung der Familienbeihilfenauszahlung (Differenzzahlung bzw. nunmehr Ausgleichszahlung genannt) für seine beiden in der Slowakei lebenden Stieftöchter C und I D. Bis dahin war die Beihilfe für beide Kinder bis November 2010 auf Grund eines früheren Antrages zuerkannt worden.

Unter Anwendung der neuen Rechtsansicht im Zusammenhang mit den Urteil des Europäischen Gerichtshofes vom 26. November 2009 in der Rechtssache C-363/08 und dem darauf folgenden Erkenntnis des Verwaltungsgerichtshofes vom 02. Februar 2010, ZI. 2009/15/0204-1 war nunmehr der Antrag auf weitere Auszahlung abzuweisen gewesen.

Am 30. November 2010 wurde ein Abweisungsbescheid betreffend die Differenzzahlung für beide Kinder für den Zeitraum Jänner 2010 bis Dezember 2010 programmgesteuert erstellt, ausgedruckt und zum Akt genommen. Dieser Bescheid wurde aber weder genehmigt noch versendet.

Am 02. Dezember 2010 wurde ein Abweisungsbescheid betreffend die Differenzzahlung für beide Kinder für den Zeitraum Dezember 2010 bis Dezember 2011 erstellt, genehmigt, programmgesteuert versendet und an die mitbeteiligte Partei am 07. Dezember 2010 durch Hinterlegung beim Postamt Wien 1210 zugestellt.

Gegen diesen Bescheid vom 02. Dezember 2010 brachte die mitbeteiligte Partei am 28. Dezember 2010 rechtzeitig eine Berufung ein, welche mit Berufungsvorentscheidung am 30. Mai 2011, zugestellt am 30. Juni 2011, abgewiesen wurde.

Am 14. Juli 2011 wurde ein Antrag auf Entscheidung über die Berufung durch die Abgabenbehörde zweiter Instanz gestellt.

Am 14. Juli 2011 wurde ein Antrag auf Entscheidung über die Berufung durch die Abgabenbehörde zweiter Instanz gestellt.

Da dem Unabhängigen Finanzsenat vorgelegte Akt der nicht zugestellte Bescheid vom 30. November 2010 und nicht der Bescheid vom 02. Dezember 2010 beigelegt worden war, nahm die Behörde in ihrer Berufungsentscheidung vom 02.Jänner 2012, GZ. RV/2396-W/11, Bezug auf einen Bescheid, der mangels Bekanntgabe nie rechtswirksam geworden ist.

2 Anfechtungserklärung

Der Bescheid der belangten Behörde wird hinsichtlich der Aufhebung des Abweisungsbescheides vom 30. November 2010 angefochten, da dieser Bescheid mit dem darin bezeichneten entscheidungsrelevanten Zeitraum nie in Rechtskraft erwachsen ist und daher mit Verfahrensmängel behaftet ist, ohne die es zu einer anderes lautenden Entscheidung hätte kommen müssen.

3 Rechtswidrigkeit wegen Verletzung der Verfahrensvorschriften

Gem. § 97 Abs. 1 lit. b Bundesabgabenordnung (BAO) werden Erledigungen dadurch wirksam, dass sie demjenigen bekanntgegeben werden, für den sie ihrem Inhalt nach bestimmt sind. Die Bekanntgabe erfolgt bei schriftlichen Erledigungen durch Zustellung.

Die Berufungsentscheidung stellt in Folge Vorlage eines Nichtbescheides auf einen anderen als den tatsächlichen Entscheidungszeitraum ab. Daher gehen alle den Entscheidungszeitraum betreffenden Ausführungen in der Berufungsentscheidung ins Leere.

4 Anträge

Es wird daher beantragt, den angefochtenen Bescheid wegen Rechtswidrigkeit in Folge Verletzung der Verfahrensvorschriften aufzuheben."

III.

Die im Verfahren VwGH 2012/16/0037 belangte Behörde äußerte sich zur Frage des Verfahrensgegenstandes im Verfahren RV/2369-W/11 in ihrer Gegenschrift vom 12.3.2012 wie folgt:

"...Das Finanzamt Wien 2/20/21/22 hat der belangten Behörde mit Vorlagebericht vom 18.8.2010 eine Berufung der mitbeteiligten Partei vorgelegt, die sich gegen "Abweisungsbescheid FB ab 01/2010" richte. Dieser Abweisungsbescheid datiere mit "30.11.2010" und sei auf Blatt "72/FB" des Finanzamtsaktes abgelegt (siehe OZ 2/1, Seite 2).

Auf dem ersten, nicht nummerierten Blatt des Finanzamtsaktes wird vom Finanzamt unter anderem der Verfahrensgang - soweit hier von Interesse - wie folgt geschildert (OZ 1/1):

,,... Abweisung am 2.12.2010 ab 01/2010 I und C (obwohl schon gewährt bis 11/10! keine Rückforderung lt BMWFJ) - 81 72

Berufung vom 28.12.2010 (BI 74)

BVE am 30.05.2011 (korrigiert in BVE ab 12/2010) (Bl 86) ..."

Die handschriftlichen, mit 23.1.12 datierten Anmerkungen befanden sich im Zeitpunkt der ursprünglichen Aktenvorlage nicht auf dieser Übersicht.

Ebenfalls in den ursprünglich vorgelegten Akten nicht enthalten waren die Markierungen von Daten in den nachstehend angeführten Aktenteilen mit gelbem Leuchtstift.

Auf BI. 72 des Finanzamtsaktes (OZ 1/4) befindet sich ein Bescheidausdruck, der mit 30.11.2010 datiert ist und jeweils über den Zeitraum "Jän. 2010-Dez. 2010" abspricht.

Dieser Bescheid wurde mittels automationsunterstützter Datenverarbeitung erstellt.

Dieser Bescheid weist einen Stempelaufdruck "BS32", ein (korrigiertes) gestempeltes (weiteres) Datum 30.11.2010 sowie den Vermerk "Lfd. Nr. 8-12" auf.

Auf der Rückseite dieses Bescheidausdrucks ist der Zustellnachweis abgeheftet, der als Inhalt "Abweisung" nennt und darüber hinaus den handschriftlichen Vermerk "12 32 30.11.10 10" trägt.

Die Berufung vom 27.12.2010 (OZ 1/5) spricht von einem "Bescheid vom 2.12.2010". Dieser Bescheid soll Seite 1 der Berufung zufolge über einen Zeitraum "Dezember 2010 bis Dezember 2011" abgesprochen haben, und nach Seite 2 den Antrag auf Familienbeihilfe in voller Höhe "ab einschließlich Dezember 2010 abgewiesen" haben, weswegen die "ersatzlose Aufhebung des angefochtenen Bescheids und die Weiterzahlung der Familienbeihilfe/Differenzzahlung ... ab Dezember 2010 einschließlich" begehrt werde.

Die Berufungsvorentscheidung (OZ 1/6) bezieht sich auf einen Abweisungsbescheid vom 2.12.2010 und spricht über einen Anspruch auf Ausgleichszahlung ab 1.12.2010 ab.

Im Vorlageantrag vom 14.7.2011 (OZ 1/7) schildert die mitbeteiligte Partei unter Punkt 10, "mit Bescheid des FA Wien 2/20/21/22 vom 2.12.2010 wurde der Antrag des Berufungswerbers vom 10.11.2010 auf Familienbeihilfe bzw. Differenzzahlung für den Zeitraum Dezember 2010 bis Dezember 2011 abgewiesen".

Die mit 2.12.2010 datierte Ausfertigung eines Abweisungsbescheides betreffend den Zeitraum "Dez. 2010-Dez. 2011" (OZ 1/8) befand sich nicht in dem der belangte Behörde vorgelegten Finanzamtsakt, der mit dem Kuvert, in welchem der Vorlageantrag zur Post gegeben wurde (nummerierte Seite 000092) endete.

Nach der Aktenlage konnte die belangte Behörde unbedenklich davon ausgehen, dass Gegenstand des Berufungsverfahrens ein mit 30.11.2010 datierter, am 7.2.2010 zugestellter Abweisungsbescheid betreffend den Zeitraum Jänner 2010 bis Dezember 2010 war.

Da es in der Praxis immer wieder vorkommt, dass Bescheide in Schriftsätzen ungenau bzw. unkorrekt bezeichnet werden, war die belangte Behörde angesichts der keinen Zweifel zulassenden Angabe im Vorlagebericht sowie der (einzigen) im Finanzamtsakt befindlichen Ausfertigung eines Abweisungsbescheides nicht gehalten, Erhebungen darüber durchzuführen, ob anstelle des aktenkundigen Abweisungsbescheides vielleicht tatsächlich ein anderer Bescheid ergangen ist, zumal die inhaltlichen Ausführungen dieser Schriftsätze einen Bezug zu dem Bescheid vom 30.11.2010 erkennen ließen.

Die Angaben im Vorlagebericht des Finanzamtes ("Abweisungsbescheid FB ab 01/2010 vom 30.11.2010) entsprechen jenen des Bescheidausdrucks auf BI. 72 des Finanzamtsaktes. Daher übernahm die belangte Behörde aus ihrer Sicht unbedenklich diese Angaben.

Die übrigen Angaben im Finanzamtsakt sind widersprüchlich: Das erste Blatt im Finanzamtsakt gibt als Bescheiddatum den 2.12.2010 und als Zeitraum, über welchen abgesprochen wurde, "ab 01/2010" an, ferner "(obwohl schon gewährt bis 11/10! ...)". In den Schriftsätzen im Rechtsmittelverfahren wird als Bescheiddatum ebenfalls 2.12.2010 angegeben, als Zeitraum meist 12/2010 bis 12/2011.

Die belangte Behörde maß diesen divergierenden Angaben angesichts der eindeutigen Angaben in der Bescheidausfertigung auf BI. 72 des Finanzamtsakts keine wesentliche Bedeutung bei, sondern ging von einem Vergreifen im Ausdruck aus, zumal die inhaltlichen Ausführungen einen eindeutigen Bezug zur Bescheidausfertigung auf BI. 72 des Finanzamtsaktes erkennen ließen.

Auch im Verfahren vor dem Verwaltungsgerichtshof hat das beschwerdeführende Finanzamt bloß behauptet, tatsächlich wäre nicht der mit 30.11.2010, sondern der mit 2.12.2010 datierte Bescheid erlassen worden, ohne diese Behauptung unter Beweis zu stellen.

Gemäß § 96 BAO bedürfen Ausfertigungen, die mittels automationsunterstützter Datenverarbeitung erstellt werden, weder einer Unterschrift noch einer Beglaubigung und gelten, wenn sie weder eine Unterschrift noch eine Beglaubigung aufweisen, als durch den Leiter der auf der Ausfertigung bezeichneten Abgabenbehörde genehmigt.

Ob dieser Bescheid tatsächlich genehmigt wurde, ist daher zufolge § 96 BAO irrelevant.

Da die EDV der Finanzverwaltung Abweisungsbescheide betreffend Familienbeihilfe nicht ohne Verfügung eines Organwalters "automatisch" oder "programmgesteuert" erstellt, erscheint die Behauptung des beschwerdeführenden Finanzamtes, der Bescheid vom 30.11 2010 sei ohne Zutun eines Organwalters erstellt worden, jener vom 2.12.2010 aber schon, unzutreffend. Es ergibt sich schon aus der Begründung des Bescheides vom 30.11 .2010. dass hier nicht "die Anlage" formuliert hat, sondern ein Bearbeiter des Finanzamtes.

Die Behauptung, der Bescheid vom 30.11.2010 sei nicht zugestellt worden, ist nach Ansicht der belangten Behörde aktenwidrig.

Der Zustellnachweis erhält die eindeutige Angabe, dass ein "Abweisungsbescheid" vom 30.11.2010 Gegenstand der Zustellung war.

Für die Zustellung eines Bescheides vom 2.12.2010 liegt kein Nachweis vor.

Im Gegensatz zum Ausdruck eines Bescheides vom 2.12.2010 weist der Ausdruck des Bescheides vom 30.11.2010 eindeutige handschriftliche Merkmale einer Bearbeitung auf.

Selbst bei Kenntnis des Ausdruckes eines mit 2.12.2010 datierten Bescheides hätte die belangte Behörde daher nach der eindeutigen Aktenlage davon ausgehen müssen, dass (nur) der Bescheid vom 30.11.2010 zugestellt worden sei und damit (nur dieser) Rechtswirkungen entfaltet habe.

Die belangte Behörde durfte daher ohne Verletzung von Verfahrensvorschriften feststellen, Gegenstand des Berufungsverfahrens sei der Abweisungsbescheid vom 30.11.2010 betreffend den Zeitraum Jänner bis Dezember 2010..."

IV.

Die im Verfahren VwGH 2012/16/0037 mitbeteiligte Partei erklärte in ihrer Gegenschrift vom 16.4.2012:

"...1. Gemäß § 41 Abs 1 VwGG hat der Verwaltungsgerichtshof, soweit er nicht Rechtswidrigkeit wegen Unzuständigkeit der belangten Behörde oder wegen Verletzung von Verfahrensvorschriften gegeben findet (§ 42 Abs 2 Z 2 und 3) und nicht § 38 Abs 2 anwendbar ist, den angefochtenen Bescheid auf Grund des von der belangten Behörde angenommenen Sachverhaltes im Rahmen der geltend gemachten Beschwerdepunkte (§ 28 Abs 1 Z 4) oder im Rahmen der Erklärung über den Umfang der Anfechtung (§ 28 Abs 2) zu überprüfen. Diese Anfechtungserklärung (siehe § 28 Abs 2 VwGG) begrenzt die Prüfungsbefugnis des Verwaltungsgerichtshofes, und zwar insoweit, als der Gerichtshof nicht berechtigt ist, die Prüfung der Rechtmäßigkeit des angefochtenen Bescheides über die durch die Anfechtungserklärung erfassten Bereiche hinaus auszudehnen (VwGH 10.05.1988, 87/14/0084; ÖJZ VwGH F 1989/223/220).

2. Geltend gemacht wird die Verletzung von Verfahrensvorschriften. Es wird aber nicht konkret dargestellt, welche Verfahrensvorschriften verletzt worden sein sollen.

3. Die Anfechtungserklärung der Beschwerdeführerin ist verfehlt. Es gibt keinen Bescheid vom 30.11.2010, sondern nur einen Bescheidentwurf. Ein Bescheidentwurf kann nicht rechtskräftig werden, er kann auch nicht mit Verfahrensmängeln behaftet sein. Der letzte Halbsatz ,,.., ohne die es zu einer ander(e)s lautenden Entscheidung hatte kommen müssen." ist ein Stehsatz und im konkreten Zusammenhang unverständlich. Es ist nicht erkennbar, was damit gemeint sein soll. Die Beschwerde führt die Anfechtungserklärung bzw Darstellung angeblicher Mängel somit nicht ordnungsgemäß aus, sodass ihr schon aus diesem Grund kein Erfolg beschieden sein kann.

4. Vorgebracht wird weiters, dass die angefochtene Berufungsentscheidung auf einen anderen als den tatsächlichen Entscheidungszeitraum abstelle, gemeint somit einen anderen Zeitraum erledige. Das ist nur teilweise richtig, wie noch zu zeigen sein wird. Daher wurden alle Ausführungen, die "den Entscheidungszeitraum" beträfen, ins Leere gehen. Dazu wird jedoch kein inhaltliches Argument vorgebracht und die rechtliche Beurteilung der belangten Behörde nicht gerügt. Es müsste ja dargestellt werden, worin sich die Zeiträume beispielsweise unterschieden. Das Argument, Ausführungen würden ins Leere gehen, ist als die Geltendmachung inhaltlicher, nicht verfahrensrechtlicher Fehler zu verstehen, die aber wiederum nicht korrekt ausgeführt werden, sodass darauf nicht eingegangen werden kann.

5. Der Antrag über die Entscheidung der Berufung der mitbeteiligten Partei vom 14 7.2011 richtete sich gegen den ihr zugestellten Bescheid vom 2.12.2010 der Beschwerdeführerin, in dem für den Zeitraum Dezember 2010 bis Dezember 2011 die Zuerkennung der Differenzzahlung für die zwei Stiefkinder der mitbeteiligten Partei abgelehnt wurde.

Die belangte Behörde entschied, weil ihr statt des richtigen Berufungsbescheids ein interner Vorentwurf vom 30.11.2010 vorgelegt wurde, er umfasst den Zeitraum von Jänner bis Dezember 2010, irrig über diesen. Der Vorentwurf wurde nie gefertigt, der mitbeteiligten Partei nie zugestellt, er ist kein Bescheid, sondern ein "Nichtbescheid".

Die belangte Behörde, die zutreffend erkannte, dass von Jänner bis November 2010 Differenzzahlung geleistet worden war, sprach aus, dass die Abweisung betreffend Jänner bis Dezember 2010 aufgehoben werde, für Dezember 2010 unter Zurückverweisung, sonst ersatzlos. Die belangte Behörde hat somit versehentlich - verursacht durch die Beschwerdeführerin - teilweise nicht über den Berufungsgegenstand, sondern über einen Zeitraum gemäß einem Nichtbescheid entschieden. Dadurch ist die Beschwerdeführerin nicht belastet, zumal sie im Verwaltungsakt selbst ausführt, auf die Rückforderung der Familienbeihilfe für diesen Zeitraum zu verzichten.

Über die Berufung der mitbeteiligten Partei ist somit in Wahrheit bisher mit Ausnahme des Dezembers 2010 nicht entschieden worden. Die Entscheidung über den Dezember 2010 wurde von der Beschwerdeführerin aber inhaltlich nicht angefochten. Die Entscheidung darüber ist daher als unbekämpft anzunehmen, war doch der Dezember 2010 auch Inhalt des tatsächlichen Bescheids vom 2.12.2010. Die Beschwerdeführerin ist nur hinsichtlich des Dezembers 2010 beschwert, diesbezüglich macht sie aber nicht geltend, dass die Entscheidung inhaltlich verfehlt wäre.

Inhaltlich hat die belangte Behörde hinsichtlich des Dezembers 2010 eine Entscheidung getroffen, die Entscheidungsgegenstand sowohl des Bescheids vom 2.12.2010 und der Berufung der mitbeteiligten Partei waren und daher die Sache (zutreffend) erledigt. Es wäre unerträglich sich seitens der Beschwerdeführerin darauf berufen zu können, insofern sei das Bescheiddatum verfehlt, obwohl im richtigen Bescheid auch derselbe Teilzeitraum (Dezember 2010) mit der vermutlich nämlichen Begründung enthalten ist, gegen deren inhaltliche Erledigung sich die Beschwerdeführerin ja nicht wehrt, und obendrein die Konfusion von der Beschwerdeführerin verursacht wurde! Das Argument, es handle sich um einen "anderen" Entscheidungszeitraum, trifft für den Dezember 2010 jedenfalls nicht zu, sonstige inhaltliche Beschwerdepunkte finden sich nicht, sodass die Anfechtung des Bescheids hinsichtlich Dezember 2010 und insgesamt erfolglos bleiben muss.

6. Zusammenfassend ist die Beschwerde insgesamt verfehlt, einerseits ist die Beschwerdeführerin hinsichtlich Jänner bis November 2010 durch die bekämpfte Berufungsentscheidung gar nicht beschwert, andererseits hat sie sich inhaltlich nicht gegen die Entscheidung betreffend Dezember 2010 gewandt. Die Beschwerde ist daher zurückzuweisen bzw als unbegründet abzuweisen..."

V.

Mit beim UFS am 8.5.2012 eingelangtem Schriftsatz vom 3.5.2012 erhob DI A B durch seinen rechtsfreundlichen Vertreter Vorlageerinnerung betreffend "Familienbeihilfe Jänner bis Dezember 2011", da dem Bw ein vom Finanzamt mit Vorlagebericht vom 22.8.2011 vorgelegter Bescheid vom 30.11.2010 unbekannt, hingegen der richtige angefochtene Bescheid vom 2.12.2010 dem UFS noch nicht vorgelegt worden sei.

VI.

Auf Grund des insoweit übereinstimmenden Vorbringens der Parteien des zweitinstanzlichen Abgabenverfahrens im Verfahren vor dem VwGH zur Zahl 2012/16/0037 sowie in der Vorlageerinnerung vom 3.5.2012 geht der UFS nunmehr davon aus, dass das Finanzamt Wien 2/20/21/22 gegenüber dem Bw DI A B mit Datum 2.12.2010 einen Abweisungsbescheid folgenden Inhalts erlassen hat, der dem Bw auch zugestellt wurde und gegen den sich die Berufung des Bw vom 27.10.2010 richtet:

"...Abweisungsbescheid

Ihr Antrag vom 10.11.2010

auf Differenzzahlung

wird abgewiesen für:

Name des Kindes | VNR/Geb.dat. | Zeitraum von - bis |

D C | XX 09 90 | Dez. 2010-Dez. 2011 |

D I | YY 02 92 | Dez. 2010-Dez. 2011 |

In Bezug auf die im anderen EU-Staat lebenden leiblichen Kinder ihrer Gattin ist die Verordnung (EG) Nr.883/2004 zur Feststellung eines Leistungsanspruches heranzuziehen. Nach dieser Verordnung werden nur leibliche Kinder und nicht Stiefkinder als Familienangehörige definiert. Die Frage, ob ein Beihilfenanspruch wegen Haushaltzugehörigkeit bzw. überwiegender Kostentragung besteht, ist daher in Bezug auf die leiblichen Eltern zu stellen. Daneben sind auch die übrigen Voraussetzungen, wie zB. das Element einer in Osterreich ausgeübten Beschäftigung der leiblichen Eltern zu beachten. Ihr Antrag auf Familienbeihilfe war daher abzuweisen..."

VI.

Nach Ergehen der Berufungsentscheidung UFS 2.1.2012, RV/2396-W/11, setzte sich der Bw mit dem Finanzamt Wien 2/20/21/22 telefonisch in Verbindung und gab in weiterer Folge mit Schreiben vom 1.2.2012 eine Auflistung der Unterhaltskosten seiner zwei Stieftöchter C und I und die Auflistung der Beträge, die an sie überwiesen wurden, bekannt. Diese könnten mit Bankbelegen, falls erforderlich, belegt werden.

"Anzumerken ist, dass zusätzlich zu diesen aufgelisteten Beträgen an die Mädchen bei unseren zahlreichen Besuchen in der Slowakei, noch zusätzliche Geldbeträge in bar übergeben wurden.

Was die Tätigkeit der Mädchen angeht, besucht C ab September 2010 die Universität in Z und ist nun im 2 Studienjahr. I beendete 2011 ihre Fachschulausbildung mit Abitur und besucht nun im ersten Studienjahr die katholische Universität in R. Für das Studienjahr 2010/2011 wurden die Schulbestätigungen um Finanzamt abgegeben, für das Studienjahr 2011/2012 werden sie noch nachgereicht.

Für weitere Auskünfte stehe ich selbstverständlich gern zur Verfügung..."

Beigeschlossen war nachstehende Auflistung an Zahlungen an die Töchter:

Die Lebenshaltungskosten wurden wie folgt dargestellt:

Mit Schreiben vom 10.2.2012 legte der Bw dem Finanzamt nochmals die Auflistung der Zahlungen samt Kopien der Überweisungsbelege vor, außerdem Schulbesuchsbestätigungen (E 402) der beiden Stieftöchter für das aktuelle Studienjahr 2011/2012.

Ermittlungshandlungen des Finanzamtes diesbezüglich sind im Finanzamtsakt nicht ersichtlich.

VII.

Der UFS geht mit dem Bw davon aus, dass die Berufung vom 27.12.2010 hinsichtlich des Berufungszeitraumes Dezember 2010 mit der Berufungsentscheidung UFS 2.1.2012, RV/2396-W/11, insoweit erledigt wurde, als der Abweisungsbescheid für Dezember 2010 gemäß § 289 Abs. 1 BAO unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz zur Durchführung weiterer Ermittlungen aufgehoben wurde. Hinsichtlich des Berufungszeitraumes Jänner bis Dezember 2011 ist die Berufung - wie sich nach der Amtsbeschwerde des Finanzamtes und dem nunmehrigen diesbezüglichen Vorbringen des Bw, der im Verfahren RV/2396-W/11 den Angaben des Finanzamtes im Vorlageantrag bis zum Verfahren vor dem VwGH nicht widersprochen hatte, herausgestellt hat - nach wie vor unerledigt.

Der UFS hat mit der Berufungsentscheidung UFS 2.1.2012, 2396-W/11, entschieden, dass im Ausland lebende Stiefkinder einen Anspruch auf Familienbeihilfe und Kinderabsetzbetrag bzw. einen Anspruch auf Differenzzahlung nach der VO (EWG) Nr. 1408/711) oder nach der VO (EG) Nr. 883/20042) vermitteln können. Diese Rechtsansicht wurde vom UFS auch in der Folge (UFS 12.1.2012, RV/1718-W/11; UFS 25.1.2012, RV/1226-W/11; UFS 13.2.2012, RV/3417-W/11; UFS 12.6.2012, RV/0296-G/11) bekräftigt.

Das nationale Recht stelle in § 2 Abs. 2 FLAG 1967 für den Anspruch auf Familienbeihilfe (unionsrechtlich: für die Eigenschaft als Familienangehöriger) grundsätzlich auf die Haushaltszugehörigkeit ab. Sei die Haushaltszugehörigkeit nicht gegeben (und erhebe kein Haushaltszugehöriger Anspruch), stehe Familienbeihilfe nach § 2 Abs. 2 FLAG 1967 demjenigen zu, der die Unterhaltskosten überwiegend trage. Das Unionsrecht enthalte in Art. 1 Buchst. i Nr. 3 VO (EG) Nr. 883/2004 eine entsprechende Regelung, wonach die Haushaltszugehörigkeit durch die überwiegende Bestreitung des Unterhalts substituiert werde.

Allerdings sei im gegenständlichen Fall zu prüfen, ob die tatsächlichen Unterhaltskosten je Kind weniger als die Zahlungen des leiblichen Vaters und des Stiefvaters zusammengerechnet betragen haben. Wäre dies der Fall, sei zur Beurteilung, wer die Unterhaltskosten überwiegend getragen hat, auf die tatsächlichen Unterhaltskosten abzustellen; darüber hinausgehende Leistungen des Stiefvaters könnten nicht den Unterhaltskosten zugerechnet werden, sondern insoweit lägen andere freiwillige Zuwendungen, etwa für einen Vermögensaufbau der Kinder, vor.

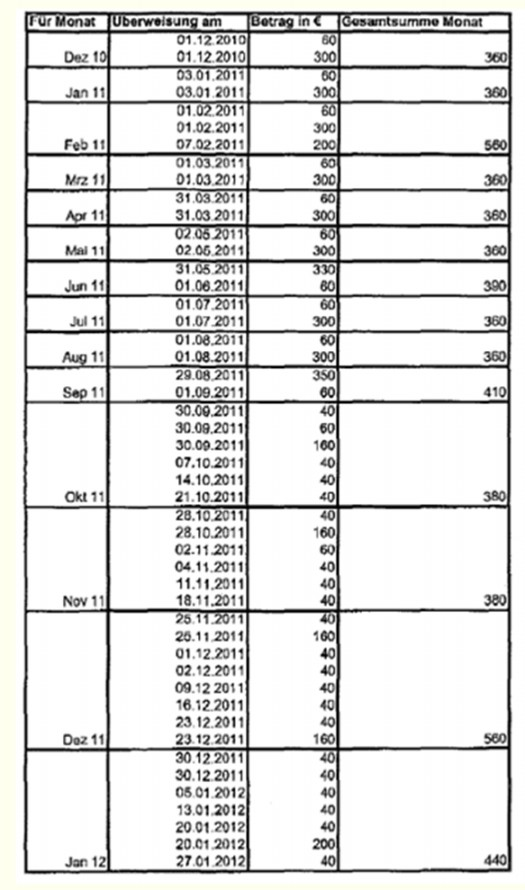

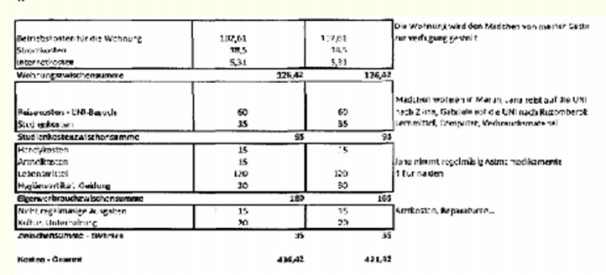

Nach dem Vorbringen des Bw im weiteren Verfahren sollen die monatlichen Unterhaltskosten für die beiden Stieftöchter für C € 436,42 und für I € 421,42 monatlich betragen haben. Zusammen betrügen somit die Aufwendungen € 884,84 monatlich und € 10.618,08 jährlich.

Beiden Stieftöchtern zusammen wurde im Jahr 2011 ein Gesamtbetrag von € 4.840,00 vom Bw überwiesen, hinzu kamen Barbeträge in unbekannter Höhe (laut Finanzamtsakt Bl. 62 im Jahr 2010 ca. € 200,00 monatlich, also € 2.400,00).

Hingegen haben die beiden Stieftöchter in der eidesstattlichen Erklärung vom 26.4.2010 angegeben, vom Bw ab 16.10.2009 "die Mittel für unseren Lebensunterhalt in der Höhe von ca. 500 Eur monatlich (in bar und mittels Banküberweisung)" erhalten zu haben. Dies entspräche etwa den in der Aufstellung auf Bl. 62 des Finanzamtsaktes genannten Monatsbeträgen (für beide Stiefkinder zusammen), somit Unterhaltskosten von rund € 500 und nicht von rund € 850, kann allerdings auch auf eine sprachliche Ungenauigkeit im Ausdruck zurückzuführen sein.

Im Vorverfahren wurde davon ausgegangen, dass der leibliche Vater Ing. H Y im Jahr 2010 monatlich € 165 an Unterhalt für jedes Kind geleistet hat, was einem Jahresbetrag von € 3.960,00 (für 2010) entspräche. Belege für das Jahr 2011 sind nicht aktenkundig. Auch ist es möglich, dass es zwischenzeitig zu einer Änderung der Unterhaltsverpflichtung gekommen ist.

Beide Stieftöchter sind im Jahr 2011 nach dem belegten Vorbringen des Bw einer Berufsausbildung nachgegangen.

Aus dem Finanzamtsakt ergibt sich, dass aus dem Jahr 2009 Bestätigungen E 411 der slowakischen Behörde vorliegen, wonach nur bis Oktober 2009 slowakische Familienleistungen erbracht wurden. Für den Berufungszeitraum Jänner bis Dezember 2011 sind diesbezüglich keine Angaben aktenkundig.

Unter Zugrundelegung dieser Ausführungen stünde dem Bw für den Zeitraum Jänner bis Dezember 2011 Familienbeihilfe (und Kinderabsetzbetrag) zu.

Da das Finanzamt bislang keine Ermittlungshandlungen zur Überprüfung der vorstehenden Angaben gesetzt hat, ist der Abweisungsbescheid vom 2.12.2010 hinsichtlich des Zeitraumes Jänner 2011 bis Dezember 2011 gemäß § 298 Abs. 1 BAO unter Zurückweisung der Sache an die Abgabenbehörde erster Instanz aufzuheben, wobei im Übrigen auf die Ausführungen in der Berufungsentscheidung UFS 2.1.2012, RV/2396-W/11, mit welcher der Abweisungsbescheid hinsichtlich des Monates Dezember 2010 gemäß § 289 Abs. 1 BAO aufgehoben wurde, verwiesen wird.

Wien, am 3. Juli 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 289 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | UFS 02.01.2012, RV/2396-W/11 |