Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |

2.5. Oberste Rechtsträger

Der Begriff des obersten Rechtsträgers ist nur im Zusammenhang mit indirektem wirtschaftlichem Eigentum relevant. Gemäß § 2 Z 1 lit. a sublit. bb WiEReG sind oberste Rechtsträger

- jene Rechtsträger in einer Beteiligungskette, die von indirekten wirtschaftlichen Eigentümern direkt kontrolliert werden sowie

- jene Rechtsträger an denen indirekte wirtschaftliche Eigentümer direkt Aktien oder eine Beteiligung halten, wenn diese zusammen mit dem oder den vorgenannten Rechtsträger(n) das wirtschaftliche Eigentum begründen.

- Wenn der wirtschaftliche Eigentümer eine Funktion gemäß § 2 Z 2 oder Z 3 WiEReG ausübt, dann ist der betreffende Rechtsträger stets oberster Rechtsträger.

Diese Definition des Rechtsträgers umfasst auch vergleichbare Rechtsträger im Sinne des § 1 WiEReG mit einem Sitz in einem anderen Mitgliedstaat oder einem Drittland.

Ein Verein oder eine eigentümerlose Gesellschaft, bei denen gemäß § 2 Z 1 lit. b WiEReG die oberste Führungsebene subsidiär als wirtschaftliche Eigentümer gemeldet wurde, kann kein oberster Rechtsträger sein. Ein Verein oder andere eigentümerlose Gesellschaften können nur dann oberste Rechtsträger sein, wenn dieser oder diese unter der Kontrolle einer oder mehrerer natürlicher Personen stehen.

Beispiel oberster Rechtsträger (Variante 1):

Der oberste Rechtsträger der GmbH A ist die GmbH C, da diese von Person 1 direkt kontrolliert wird und somit indirekt das wirtschaftliche Eigentum an GmbH A von Person 1 begründet.

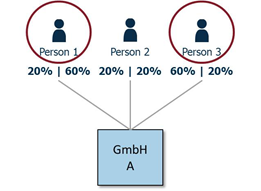

Beispiel oberster Rechtsträger (Variante 2):

Die vom wirtschaftlichen Eigentümer Person 1 an der GmbH B gehaltene direkte Beteiligung ist erforderlich, um das wirtschaftliche Eigentum der Person 1 zu begründen. Oberste Rechtsträger sind daher GmbH B und GmbH C.

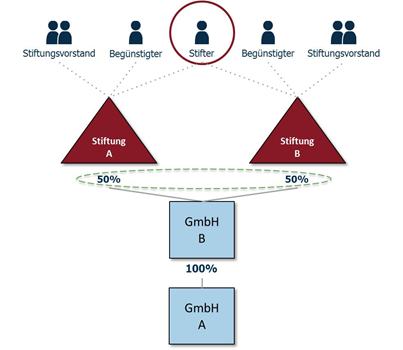

Beispiel oberster Rechtsträger (Variante 3):

Die indirekten wirtschaftlichen Eigentümer der GmbH A sind jene Personen, die die entsprechenden Funktionen bei der Stiftung A (Stifter, Stiftungsvorstand und Begünstigter) ausüben. Die Stiftung A ist daher oberster Rechtsträger. Person 1 ist direkter wirtschaftlicher Eigentümer. Liegt der Sitz der Stiftung A im Inland, dann muss die GmbH A nur die Stiftung als obersten Rechtsträger melden. Eine Meldung des Stifters, des Stiftungsvorstandes und der Begünstigten entfällt diesfalls.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |