15.2.6.1 Ausländische Körperschaft und Vergleichbarkeit

Nicht unbeschränkt steuerpflichtige ausländische Körperschaften kommen nach § 9 Abs. 2 zweiter Teilstrich KStG 1988 idF AbgÄG 2014 als Gruppenmitglieder in Betracht, wenn- sie mit unbeschränkt steuerpflichtigen Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften, die unter § 7 Abs. 3 KStG 1988 fallen, vergleichbar sind, und

- in einem Mitgliedstaat der Europäischen Union oder in einem Staat ansässig sind, mit dem eine umfassende Amtshilfe besteht (§ 9 Abs. 2 Teilstrich 3 KStG 1988, siehe dazu Rz 1013a) und

- ausschließlich mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder dem Gruppenträger iSd § 9 Abs. 4 KStG 1988 finanziell verbunden sind (§ 9 Abs. 2 Teilstrich 4 KStG 1988).

Eine ausländische Körperschaft liegt dann vor, wenn sich der Sitz der Körperschaft nicht in Österreich befindet. Ob eine ausländische Körperschaft mit einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft, die unter § 7 Abs. 3 KStG 1988 fällt, vergleichbar ist, ist aus dem Blickwinkel des österreichischen Gesellschaftsrechts zu beurteilen. Die ausländische Körperschaft muss hinsichtlich ihrer Wesensmerkmale einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft entsprechen (Typenvergleich, siehe Rz 134).

Steht ein ausländisches Gruppenmitglied seinerseits an der Spitze einer nach ausländischem Abgabenrecht gebildeten "Gruppe" oder "Organschaft", kann nur das ausländische Gruppenmitglied individuell als solches in die (nationale) Gruppe einbezogen werden, weil nur das ausländische Gruppenmitglied einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft vergleichbar ist (siehe auch Rz 1032 und Rz 1086 ff zur "Nachversteuerung").15.2.6.2 Voraussetzung einer umfassenden Amtshilfe

Seit dem 1.3.2014 können ausländische Körperschaften nur in eine Unternehmensgruppe aufgenommen werden, wenn mit ihrem Ansässigkeitsstaat eine umfassende Amtshilfe besteht (§ 9 Abs. 2 KStG 1988 idF AbgÄG 2014 sowie § 26c Z 45 KStG 1988). Nicht unbeschränkt steuerpflichtige Körperschaften, die bereits am 28.2.2014 bestehende Gruppenmitglieder waren, und die geänderten Voraussetzungen des § 9 Abs. 2 Teilstrich 2 KStG 1988 idF AbgÄG 2014 nicht mehr erfüllen, scheiden mit 1.1.2015 aus der Unternehmensgruppe aus (§ 26c Z 45 KStG 1988, siehe Rz 1013c).Beispiel:

Die österreichische A-GmbH (Bilanzstichtag 31.12.) erwirbt am 15.1.2013 100% der Geschäftsanteile einer ausländischen Kapitalgesellschaft, mit deren Ansässigkeitsstaat am 1.3.2014 keine umfassende Amtshilfe besteht. Der Bilanzstichtag der ausländischen Kapitalgesellschaft ist der 31.12. Eine erstmalige Einbeziehung der ausländischen Kapitalgesellschaft für deren per 31.12.2014 endendes Wirtschaftsjahr in die Unternehmensgruppe der A-GmbH ist nicht mehr möglich.

Eine umfassende Amtshilfe besteht mit sämtlichen Mitgliedstaaten der Europäischen Union aufgrund der Amtshilferichtlinie (RL 2011/16/EU ) sowie mit bestimmten Drittstaaten aufgrund von großen Auskunftsklauseln in Doppelbesteuerungsabkommen oder aufgrund von Abkommen über den Informationsaustausch. Als abschließende Liste jener (Dritt-)Staaten, mit denen zum 1.3.2014 eine umfassende Amtshilfe bestand, ist die Information des BMF vom 02.04.2014, BMF-010221/0169-VI/8/2014, heranzuziehen.

Eine erstmalige Einbeziehung einer in einem Drittstaat ansässigen Körperschaft, mit deren Ansässigkeitsstaat bislang keine umfassende Amtshilfe bestand, setzt voraus, dass- vor Ablauf des Wirtschaftsjahres der erstmaligen Einbeziehung dieser Körperschaft das Abkommen über eine umfassende Amtshilfe mit dem Drittstaat bereits in Kraft getreten ist und

- der Beginn der Wirksamkeit des jeweiligen Abkommens in zeitlicher Hinsicht so gelegen ist, dass eine umfassende Amtshilfe seitens des Drittstaates bereits für das Wirtschaftsjahr der erstmaligen Einbeziehung der ausländischen Körperschaft möglich ist (siehe auch Rz 1159).

Beispiel:

Österreich schließt mit einem Drittstaat X ein DBA mit großer Auskunftsklausel ab. Das Abkommen tritt am 1.5.2014 in Kraft und soll erstmals für Besteuerungszeiträume wirksam werden, die am oder nach dem 1.1.2015 beginnen. Die österreichische A GmbH (Bilanzstichtag 31.12.) ist Gruppenträger einer Unternehmensgruppe und erwirbt am 1.6.2014 100% der Anteile einer im Staat X ansässigen Kapitalgesellschaft, deren erstes dem Erwerb folgendes "volles" Wirtschaftsjahr mit 30.6.2015 endet. Ein allfälliger Verlust für dieses Wirtschaftsjahr wäre dem Ergebnis des Gruppenträgers somit erstmals für dessen am 1.1.2015 beginnendes Wirtschaftsjahr 2015 zuzurechnen. Da das Abkommen bereits vor Ablauf des Wirtschaftsjahres der erstmaligen Einbeziehung der ausländischen Kapitalgesellschaft in die Unternehmensgruppe in Kraft getreten ist, der Besteuerungszeitraum 2015 der österreichischen GmbH vom Abkommen erfasst ist und sich die benötigte Information auch auf diesen Besteuerungszeitraum bezieht, ist eine Einbeziehung der ausländischen Tochtergesellschaft in die Unternehmensgruppe der A GmbH daher für dessen Wirtschaftsjahr 2014/2015 bereits für das Jahr 2015 möglich.

Als abschließende Liste jener (Dritt-)Staaten, mit denen mit Stand 1.1.2015 eine umfassende Amtshilfe aufgrund des multilateralen Amtshilfeabkommens oder anderer Rechtsgrundlagen (DBA, Tax Information Exchange Agreements - TIEA) besteht, ist die Information des BMF vom 27.1.2015, BMF-010221/0844-VI/8/2014, heranzuziehen. Somit kommt es am 1.1.2015 zu einem ex lege Ausscheiden jener ausländischen Gruppenmitglieder, die in - nicht auf dieser Liste genannten - Drittstaaten ansässig sind.

Im Falle des ex lege Ausscheidens ausländischer Gruppenmitglieder ist die Zurechnung eines laufenden Verlustes bzw. die Vornahme einer regulären Nachversteuerung somit letztmalig für Wirtschaftsjahre der ausscheidenden Körperschaft möglich, die im Kalenderjahr 2014 enden. Dies gilt auch dann, wenn der Verlust oder der Nachversteuerungsbetrag aufgrund zeitlich verschobener Bilanzstichtage erst zu einem späteren Zeitpunkt in das zusammengefasste Gruppenergebnis eingeht.Aufgrund des ex lege Ausscheidens ausländischer Gruppenmitglieder aus Staaten ohne umfassende Amtshilfe mit 1.1.2015 kommt es zur Nachversteuerung sämtlicher noch nachversteuerungshängiger Verluste. Dabei ist Folgendes zu beachten:- Wird durch das Ausscheiden die dreijährige Mindestdauer gemäß § 9 Abs. 10 KStG 1988 (siehe dazu Rz 1593 ff) nicht eingehalten, kommt es abweichend von der allgemeinen Regelung zu keiner Rückabwicklung gemäß § 9 Abs. 10 letzter Teilstrich KStG 1988. § 295a BAO kommt daher nicht zur Anwendung.

- Der nachzuversteuernde Betrag ist nicht zur Gänze im Jahr des Ausscheidens als Gewinn zuzurechnen, sondern gleichmäßig auf das Jahr des Ausscheidens sowie die beiden Folgejahre zu verteilen. Das erste Drittel des Nachversteuerungsbetrages ist dem unmittelbar beteiligten Gruppenmitglied bzw. dem Gruppenträger somit in der Veranlagungsperiode 2015, die weiteren beiden Drittel in den Veranlagungsperioden 2016 und 2017 zuzurechnen.

Beispiel 1:

Der Gruppenträger GT bildet gemeinsam mit den inländischen Gruppenmitgliedern GM1 und GM2 sowie dem ausländischen Gruppenmitglied GM3 seit 2006 eine Unternehmensgruppe. GM3 ist in einem Staat ansässig, mit dem zum 1.3.2014 keine umfassende Amtshilfe besteht. Im Wirtschaftsjahr 2014 erleidet GM3 einen Verlust in Höhe von -100.000, der dem unmittelbar verbundenen Gruppenmitglied GM2 zuzurechnen ist. Aus den Vorjahren sind von GM3 noch zugerechnete Verluste iHv -800.000 nachversteuerungshängig, insgesamt daher -900.000.

Da GM3 in einem Staat ansässig ist, mit dem keine umfassende Amtshilfe besteht, scheidet es zum 1.1.2015 aus der Unternehmensgruppe aus. GM3 kann jedoch bis 31.12.2014 unverändert Teil der Unternehmensgruppe bleiben, weshalb der bei GM3 im Wirtschaftsjahr 2014 ermittelte Verlust in Höhe von 100.000 letztmalig in das Gruppenergebnis eingehen kann. Das Ausscheiden von GM3 mit 1.1.2015 löst die Nachversteuerung sämtlicher noch nachversteuerungshängiger Verluste in Höhe von 900.000 aus. Im Jahr 2015 ist dem unmittelbar beteiligten Gruppenmitglied GM2 aber nicht der volle Nachversteuerungsbetrag, sondern bloß ein Drittel zuzurechnen. In den Veranlagungsjahren 2016 und 2017 folgt je ein weiteres Drittel. Da sowohl GM3, GM2 als auch GM1 als Bilanzstichtag den 31.12. haben, sind die "Nachversteuerungsdrittel" dem Gruppenträger ohne zeitliche Verzögerungen zuzurechnen; die effektive Nachversteuerung auf Ebene des Gruppenträgers erfolgt somit in Höhe von je 300.000 in den Veranlagungen für die Kalenderjahre 2015 bis 2017.

Aufgrund der stufenweisen Zurechnung der Ergebnisse in der Unternehmensgruppe kann sich die tatsächliche Nachversteuerung auf Ebene des Gruppenträgers - in Abhängigkeit von der Größe der Unternehmensgruppe sowie den jeweiligen Bilanzstichtagen der inländischen Gruppenmitglieder - zeitlich verzögern. Die effektive Nachversteuerung des letzten Drittels des Nachversteuerungsbetrages kann somit auch nach 2017 stattfinden.

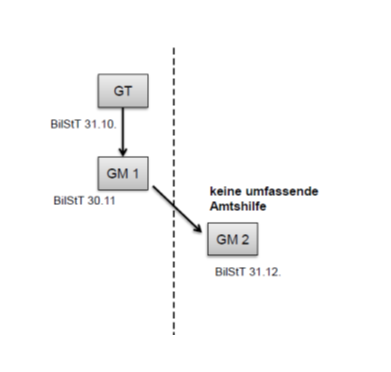

Beispiel 2:

Die Unternehmensgruppe besteht aus dem Gruppenträger GT (Bilanzstichtag 31.10.), der zu 100% an dem inländischen Gruppenmitglied GM1 (Bilanzstichtag 30.11.) beteiligt ist. GM1 ist wiederum zu 100% an diesem ausländischen Gruppenmitglied GM2 (keine umfassende Amtshilfe, Bilanzstichtag 31.12.) beteiligt. Im Wirtschaftsjahr 2014 beträgt der Verlust von GM2 -200.000. Aus Vorjahren sind von GM2 noch zugerechnete Verluste iHv -700.000 nachversteuerungshängig.

GM2 scheidet per 1.1.2015 ex lege aus der Unternehmensgruppe aus. Der Verlust des Wirtschaftsjahres 2014 wird daher dem beteiligten Gruppenmitglied GM1 am 30.11.2015 zugerechnet und fließt aufgrund der stufenweisen Ergebniszurechnung erst am 31.10.2016 in das Ergebnis von GT ein. Der Verlust von GM2 aus 2014 findet daher erst bei der Veranlagung des Gruppeneinkommens für 2016 Berücksichtigung. Durch das Ausscheiden per 1.1.2015 wird die Nachversteuerung sämtlicher zugerechneter nachversteuerungshängiger Verluste iHv -900.000 ausgelöst. Aufgrund der stufenweisen Ergebniszurechnung ist das erste Drittel des Nachversteuerungsbetrages iHv 300.000 erst bei der Veranlagung des Gruppeneinkommens für 2017 ergebniserhöhend zu erfassen. Die beiden weiteren Drittel des Nachversteuerungsbetrages sind folglich in den Veranlagungsperioden 2018 und 2019 zu erfassen.

Führt das ex lege Ausscheiden ausländischer Gruppenmitglieder auch zum Ausscheiden weiterer Gruppenmitglieder, für die das vom ex lege Ausscheiden betroffene Gruppenmitglied eine finanzielle Verbindung vermittelt hat, gelten die Vorschriften über die Nachversteuerung anlässlich des ex lege Ausscheidens entsprechend.

Beispiel 3:

Die Unternehmensgruppe besteht aus dem Gruppenträger GT, dem inländischen GM1, dem chinesischen Gruppenmitglied GM2 (keine umfassende Amtshilfe zum 1.3.2014) und dem deutschen Gruppenmitglied GM3. GT ist an GM2 zu 100% und an GM3 zu 10% unmittelbar beteiligt; GM2 ist wiederum zu 50% an GM3 beteiligt, sodass GM2 dem GT eine ausreichend finanzielle Verbindung iSd § 9 Abs. 4 Teilstrich 3 KStG 1988 vermittelt. Da am 1.3.2014 mit China keine umfassende Amtshilfe besteht, scheidet GM2 mit 1.1.2015 ex lege aus der Unternehmensgruppe aus. Dadurch geht auch die finanzielle Verbindung des GT an GM3 unter. Es kommt daher zu einer Nachversteuerung sämtlicher noch offener Verluste von GM2 sowie GM3 in den Veranlagungsjahren 2015 bis 2017. Die Unternehmensgruppe besteht aufgrund des Ausscheidens von GM2 und GM3 in weiterer Folge nur noch aus dem GT und dem inländischen GM1.

15.2.6.3 Ausschluss der Gruppenzugehörigkeit von Tochtergesellschaften von ausländischen Gruppenmitgliedern

Ein ausländisches Gruppenmitglied darf nach § 9 Abs. 2 zweiter Teilstrich KStG 1988 innerhalb der Unternehmensgruppe "ausschließlich" mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder dem Gruppenträger ausreichend finanziell iSd § 9 Abs. 4 KStG 1988 verbunden sein. Die Gruppenbildung im Ausland ist daher auf eine Ebene begrenzt; ausländische Tochterkörperschaften eines ausländischen Gruppenmitglieds, an denen eine finanzielle Verbindung des ausländischen Gruppenmitglieds iSd § 9 Abs. 4 KStG 1988 besteht, sind von der Unternehmensgruppe ausgeschlossen. Die erforderliche "Ausschließlichkeit" der ausreichenden finanziellen Verbindung hat nur für die Gruppenzugehörigkeit Bedeutung, eine Beteiligung anderer nicht zur Gruppe gehörender Personen an der ausländischen Körperschaft hindert die Gruppenzugehörigkeit nicht.Auch eine inländische Tochterkörperschaft eines ausländischen Gruppenmitglieds, die mit diesem gemäß § 9 Abs. 4 KStG 1988 ausreichend finanziell verbunden ist, kann grundsätzlich nicht in die Unternehmensgruppe einbezogen werden, weil nach § 9 Abs. 2 KStG 1988 die "beteiligte Körperschaft" (übergeordnetes Gruppenmitglied) eine "inländische" Körperschaft sein muss.

Im Sinne der Rs Papillon ist es unzulässig, die Zurechnung der Ergebnisse einer inländischen Enkelgesellschaft nach Maßgabe des § 9 KStG 1988 zu verwehren, wenn die Beteiligung an dieser Enkelgesellschaft nicht über eine inländische, sondern über eine in einem anderen Mitgliedstaat ansässige Tochtergesellschaft gehalten wird. Der Gesetzeswortlaut des § 9 Abs. 2 erster Teilstrich KStG 1988 wird daher dahingehend verdrängt, als die Ergebnisse inländischer Enkelgesellschaften, die über ein in einem anderen Mitgliedstaat ansässiges Gruppenmitglied gehalten werden, in die Unternehmensgruppe einbezogen werden können. Aus den Ausführungen des EuGH in der Rs Papillon ist jedoch nicht abzuleiten, diesen inländischen Enkelgesellschaften den Status eines Vollmitglieds der Unternehmensgruppe zuzuerkennen, weshalb mit ihnen finanziell verbundene in- und ausländische Körperschaften nicht in die Unternehmensgruppe einbezogen werden können. Die Ergebnisse der inländischen Enkelgesellschaft (einschließlich der Ergebnisse ihrer in- und ausländischen Betriebsstätten) gehen zu 100% zeitgleich mit den Ergebnissen des ausländischen Gruppenmitglieds in die Unternehmensgruppe ein.

Auf die Gewinnermittlung des ausländischen Gruppenmitglieds hat diese Auslegung im Lichte der Rs Papillon folgende Auswirkungen:

- Da die steuerliche Erfassung von (Gewinnen und) Verlusten der inländischen Enkelgesellschaft bei der die finanzielle Verbindung zum ausländischen Gruppenmitglied vermittelnden inländischen Muttergesellschaft erfolgt, ist eine steuerwirksame Teilwertabschreibung der Beteiligung an der inländischen Enkelgesellschaft ausgeschlossen. Somit wird eine doppelte Verlustberücksichtigung vermieden.

- Die Vornahme einer Firmenwertabschreibung durch das ausländische Gruppenmitglied ist nicht möglich.

Für die Einbeziehung der Ergebnisse einer inländischen Enkelgesellschaft gelten die Voraussetzungen gemäß § 9 Abs. 8 KStG 1988 sinngemäß.