Werbeabgabe bei entgeltlichen Lieferanteneinschaltungen in Katalogen

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung der Bw., Adresse, vertreten durch Exinger GmbH, 1013 Wien, Renngasse 1/Freyung, vom 24. Juni 2005 gegen die Bescheide des Finanzamtes A, vom 23. Mai 2005 betreffend Werbeabgabe für den Zeitraum 2001 bis 2002 entschieden:

Die Berufung wird als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Entscheidungsgründe

Bei der Bw., einer AG mit Sitz in B., fand vom Mai bis Dezember 2004 eine Buch- und Betriebsprüfung statt. Im Betriebsprüfungsbericht vom 30. März 2005 findet sich zur Werbeabgabe folgende streitgegenständliche Feststellung:

"Tz 38) Werbeabgabe:

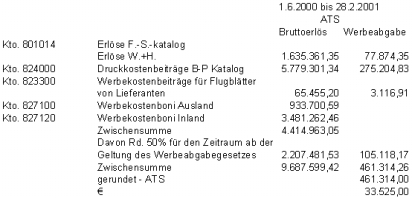

Kataloge: Vom geprüften Unternehmen werden jährlich Kataloge rund ums Bauen herausgegeben. Diese beinhalten neben einem geringen redaktionellen Teil bezahlte Einschaltungen verschiedener Lieferanten über deren Produkte und ihre Anwendung bzw. Verwendung. Der Werbeabgabe unterliegen Werbeleistungen, soweit sie im Inland gegen Entgelt erbracht werden. Als Werbeleistung gilt die Veröffentlichung von Werbeeinschaltungen in Druckwerken im Sinne des Mediengesetzes. Die Bemessungsgrundlage der Werbeabgabe ist das Entgelt im Sinne des § 4 UStG 1994, das der Übernehmer des Auftrages dem Auftraggeber in Rechnung stellt, wobei die Werbeabgabe nicht Teil der Bemessungsgrundlage ist. Die Abgabe beträgt 5 % der Bemessungsgrundlage. Abgabeschuldner der Werbeabgabe ist derjenige, der Anspruch auf ein Entgelt für die Durchführung einer Werbeleistung im Sinne des § 1 WerbeAbgG hat. Die Firma Bw-AG erbringt somit als Verleger eines Druckwerkes (Kataloge etc.) durch die Aufnahme der entgeltlichen Lieferanteneinschaltungen in ihrem Katalog eine Werbeleistung gemäß § 1 Abs. 2 Z 1 des Werbeabgabegesetzes. Die Bemessungsgrundlage der Werbeabgabe stellen die für die Werbeleistung erzielten Entgelte (abzüglich der darin enthaltenen Werbeabgabe) dar. Die Firma Bw-AG als Anspruchsberechtigte auf das Entgelt für die Werbeleistung ist auch Abgabenschuldnerin der Werbeabgabe. Die Betriebsprüfung setzt daher die Werbeabgabe für den Zeitraum 1. Juni 2000 bis 31. August 2001 (keine Rückwirkungsfiktion bei der Werbeabgabe im Rahmen der erfolgten Umgründungen) lt. nachfolgender Berechnung fest.

Flugblätter: Das geprüfte Unternehmen lässt (wenn auch im geringen Ausmaß) Flugblätter über ausgewählte Produkte verteilen. Für die Schaltung ihrer Produkte in den von der Firma Bw-AG verlegten Prospekten zahlen Lieferanten Werbekostenbeiträge. Es handelt sich hiermit um keine Eigenwerbung für die geschalteten Produkte, da kein fremder Dritter bereit wäre, die Werbekosten eines anderen Unternehmens zu tragen. Besteht ein Medium (erkennbar) ausschließlich aus bezahlten Anzeigen, die der Werbeabgabe unterliegen, ist die Einschaltung im Medium als Veröffentlichung im Sinne des Werbeabgabegesetzes anzusehen und der Vertrieb als Verteilung, die nicht der Werbeabgabe unterliegt. Die BP setzt daher die Werbeabgabe für die erzielten Flugblatteinschaltungen lt. nachfolgender Berechnung fest. Die Werbeabgabeschulden werden passiviert.

Berechnung der Werbeabgabe:

Die Verbindlichkeit wird zum 28. Februar 2002 bei der BB&CoKG passiviert (Übernahme im Zuge der Abspaltung)."

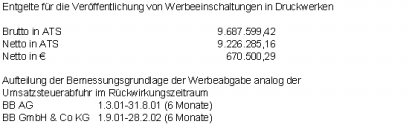

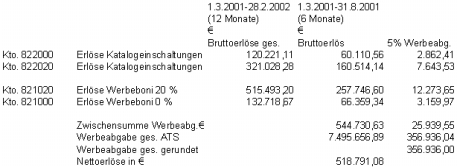

In der Folge erließ das Finanzamt ABC am 23. Mai 2005 die streitgegenständlichen Werbeabgabebescheide 2001 und 2002 und legte diesen Bescheiden die Rechtsansicht der Betriebsprüfung zugrunde. Es kam zu einer Nachzahlung an Werbeabgabe für 2001 in Höhe von 33.525,00 € und für 2002 in Höhe von 25.939,55 €.

Mit Schreiben vom 21. Juni 2005, eingelangt am Finanzamt ABC am 29. Juni 2005, wurde gegen diese Bescheide Berufung erhoben und wurde die Festsetzung der Werbeabgabe für die genannten Jahre mit 0,00 € begehrt.

Begründend wurde wie folgt ausgeführt:

1. Sachverhalt: Die Firma BB habe bis zum Jahr 2002 Baustoffkataloge herausgegeben, wie bspw. den "Katalog1", "Katalog2" und "Katalog3". Grundsätzlich sei zur Gestaltung aller Kataloge anzumerken, dass von BB immer ein nahezu identes Layout bzw. ein gleicher Aufbau der Kataloge gewählt worden sei. Weiters habe die Firma BB auch Flugblätter herausgegeben. BB habe dabei die gesamte Layoutgestaltung, Produktion, Vertrieb und alle damit verbundenen Aktivitäten getätigt und habe entschieden, welche Produkte - aus ihrem Sortiment - beworben worden seien. Bei der Produktauswahl sei ausschließlich maßgeblich gewesen, ob sich BB dadurch zusätzliche Gewinne bzw. Umsätze erhoffte. Wie man aus beiliegendem repräsentativen Muster eines "Kataloges" entnehmen könnte, würden diese Kataloge darauf abzielen, Kunden zum Bau zu motivieren und deshalb die von BB vertriebenen Produkte zu kaufen. Klare Zielsetzung sei die Umsatzsteigerung von BB gewesen. Die Verteilung des "Kataloges " sei überwiegend durch Auflage in den BB-Baumärkten erfolgt. Vereinzelt sei dieser Katalog auch durch Außendienstmitarbeiter verteilt worden und an Interessenten zugesendet worden. Weitere Kataloge wie bspw. der "Katalog2" sowie der "Katalog3" sei an Haushalte zugesendet worden. Im Katalog und in den Flugblättern seien ausschließlich im BB-Sortiment befindliche Produkte beworben worden. BB habe mit seinen Lieferanten ein "Konditionenpaket" vereinbart, wonach - abhängig vom Umsatz der Lieferanten mit BB - diese BB bei dessen Werbeaktivitäten unterstützen würden. In der Vereinbarung sei festgelegt worden, bei welchen Werbeaktivitäten von BB die Lieferanten Teile der Kosten übernehmen, wobei die Initiative von BB ausgegangen sei und somit auch BB bestimmt habe, welche Produkte letztlich im Katalog / in den Flugblättern platziert worden seien. Klarerweise würden Lieferanten jene Werbeträger bevorzugen, und somit ua. auch die BB-Kataloge, bei denen deren eigene Produkte entsprechend präsentiert würden. Die daraus resultierenden finanziellen Beiträge der Lieferanten zur Finanzierung der Kataloge bzw. Flugblätter würden aber nichts daran ändern, dass der wirtschaftliche Hintergrund für diese Kostenbeteiligung an den Werbemedien Katalog und Flugblätter von BB in einem nachträglichen, umsatzabhängigen Rabattsystem liege. Auch wenn die Lieferanten keine "Werbekostenzuschüsse" geleistet hätten, hätte BB unverändert die Kataloge und Flugblätter herausgegeben. Weiters sei angemerkt, dass die gegenständlichen Werbekostenzuschüsse deshalb nicht der Werbeabgabe unterzogen worden seien, da dies der Rechtslage zum damaligen Anzeigenabgabegesetz entsprochen hätte (siehe Punkt 3.1.). 2. Argumentation der Betriebsprüfung: Nach Ansicht der Betriebsprüfung habe BB als Verleger von Druckwerken (z.B. "K1") durch die Aufnahme der entgeltlichen Lieferanteneinschaltungen in seinem Katalog Werbeleistungen gemäß § 1 Abs. 2 Z 1 WerbeAbgG erbracht. In der Niederschrift werde festgehalten, dass diese Kataloge einen geringen redaktionellen Teil beinhalten würden. Hinsichtlich der Flugblätter halte die Betriebsprüfung fest, dass es sich dabei um keine Eigenwerbung für die geschalteten Produkte handle, da kein fremder Dritter bereit wäre die Werbekosten eines anderen Unternehmens zu tragen. Würde ein Medium (erkennbar) ausschließlich aus bezahlten Abgaben bestehen, die der Werbeabgabe unterliegen würden, sei die Einschaltung im Medium als Veröffentlichung im Sinne des Werbeabgabegesetzes anzusehen und der Vertrieb als Verteilung, die nicht der Werbeabgabe unterliege.

3. Argumente gegen die Festsetzung der Werbeabgabe: 3.1. Die Herausgabe des Kataloges sei im nahezu ausschließlichem Interesse von BB erfolgt - VwGH-Judikatur zum Anzeigenabgabegesetz. Zu den Anzeigenabgabegesetzen seien Judikate ergangen, welche auf gegenständlichen Fall nahezu 1:1 - auch vom Sachverhalt her - passen würden. Im Folgenden werde eingangs untersucht, ob diese auch zur Rechtslage des WerbeAbgG anzuwenden seien. Da davon auszugehen sei, werde anschließend auf diese Judikate eingegangen. Anwendbarkeit der Judikatur des Anzeigenabgabegesetzes auf das WerbeAbgG: Nach Ansicht des BMF (siehe Durchführungserlass zur Werbeabgabe), sei der Besteuerungsgegenstand gegenüber den bisherigen Regelungen (gemeint Anzeigenabgaben) im Großen und Ganzen gleich geblieben. Das Wiener Anzeigenabgabegesetz 1983 - welches gegenständlich anzuwenden wäre - habe unter § 1 (Gegenstand der Abgabe) Abs. 1 Folgendes festgehalten: "Anzeigen, die in Wien erscheinenden Medienwerke (§ 1 Abs. 1 Z 3 des Mediengesetzes, BGBl Nr. 314/1981) gegen Entgelt aufgenommen oder mit solchen ausgesendet oder verbreitet werden, unterliegen, sofern die Verbreitung nicht ausschließlich im Ausland erfolgt, eine Abgabe nach Maßgabe der Bestimmungen dieses Gesetzes". Das WerbeAbgG 2000 sei mit 1. Juni 2000 in Kraft getreten und habe die bisherigen Anzeigen und Ankündigungsabgabenregelungen der Länder bzw. Gemeinden abgelöst. § 1 Abs. 2 Z 1 WerbeAbgG definiere werbeabgabepflichtige Werbeleistungen wie folgt: "Die Veröffentlichung von Werbeeinschaltungen in Druckwerken im Sinne des Mediengesetzes". In der Z 2 und 3 würden weitere Tatbestände festgeschrieben. Die Betriebsprüfung habe die Werbeabgabe passierend auf der Z 1 festgesetzt. Eine erste Identität zwischen dem Wiener Anzeigenabgabengesetz und der Werbeabgabe bestehe darin, dass der Steuergegenstand der Werbeabgabe ebenfalls auf Veröffentlichung in Druckwerken im Sinne des Mediengesetzes abstelle. Diesbezüglich gelte es weiters zu untersuchen, ob die vom WerbeAbgG umfassten "Veröffentlichungen von Werbeeinschaltungen" dem Tatbestand "Anzeigen" im Sinne des Anzeigenabgabegesetzes entsprechen. Das WerbeAbgG besteuere die "Veröffentlichung von Werbeeinschaltungen"; hingegen hätten die Anzeigenabgabegesetze die Verbreitung von "Anzeigen" einer Abgabe unterworfen. Leithner (vgl. im Detail Leithner, Kommentar zur Werbeabgabe, Seite 84) führe ausführlich aus, dass der Begriff der "Anzeige" weiter gefasst gewesen sei als jene der Werbeeinschaltung, womit letztere von der Anzeigenpflicht umfasst wären. Sofern also bisher keine "Anzeige" vorgelegen sei, werde nunmehr auch keine Werbeeinschaltung gegeben sein. Somit sei - auch nach einhelliger Literaturmeinung (siehe im Detail Thiele, WerbeAbgG, Praxiskommentar 2000, Seite 8) und nach Ansicht des BMF - davon auszugehen, dass die Literatur und Judikatur zum Anzeigenabgabegesetz auch für die Werbeabgabe - soweit auf dem konkreten Sachverhalt / Bestimmung des Gesetzes (wie gegenständlich) anwendbar - maßgeblich sei. Dies werde auch dadurch deutlich, dass die Höchstgerichte bei Entscheidungen zum WerbeAbgG immer wieder auf die Judikatur zum Anzeigenabgabegesetz verweisen (z.B. VfGH 28. September 2002 ,B 171/02 zum WerbeAbgG unter Bezugnahme auf Erkenntnis VfSlg 15.954/2000 ergangen zum Kärntner Anzeigenabgabegesetz; VwGH 25. November 2003, 2003/17/0090 zum WerbeAbgG unter Bezugnahme auf VfSlg 14.951/1997 mit Hinweis auf die vergleichbare Rechtslage).

Einschlägige VwGH-Judikatur: In diesem Zusammenhang sei insbesondere auf ein VwGH-Judikat vom 20. Juni 1986, (84/17/0114), ergangen zum Wiener Anzeigenabgabegesetz, welches auch vom Sachverhalt her einschlägig sei, näher einzugehen: Zugrunde liegender Sachverhalt: Die Bf., deren Unternehmensgegenstand der Handel mit Waren aller Art sei, insbesondere doch mit Baustoffen, Bauteilen, Installations- und Kleinmaterial, Wohnbedarfs- und Einrichtungsgegenständen, Werkzeugen und Gartengeräten, habe 36 Baumärkte betrieben. Um das Ziel Publikum (Selbstbauer) anzusprechen, bringe die Bf. seit Jahren einen nach Sachgruppen geordneten Prospekt heraus, der ihrer Darstellung zu Folge den Konsumenten einen guten Überblick über die bei der Bf. erhältliche Produktpalette gebe und die potentiellen Konsumenten auf diese Weise anregen solle, sich mit diesen, für sie als Selbstbauer interessanten Produkten der Bf. einzudecken. Die Bf. würde daher, jeweils vor einer Katalogherstellung von ihren ausgewählten Lieferantenfirmen, deren Produktpalette ihrer Meinung nach in ihr Sortiment passen, einladen, ihre Produkte in einer zur Veröffentlichung geeigneten Form im Katalog der Bf. darzustellen. Die Initiative (Einladung) gehe dabei von der Bf. aus. Die Entscheidung über die Aufnahme eines bestimmten Produktes in das Angebot der Bf. und somit auch in ihrem Katalog sei ausschließlich dadurch bedingt, ob sich die Bf. durch Aufnahme dieses Produktes zusätzlich Umsatz und Gewinn für sich erhoffe. Da dies gegenüber mit der Bf. zusammenarbeitenden Lieferantenfirmen wirtschaftlich durchsetzbar sei, hebe die Bf. von diesen, zur Abdeckung der erheblichen Druckkosten ihrer Kataloge, einen Druckkostenbeitrag ein. Die Bf. räume ihren Lieferantenfirmen lediglich ein geringfügiges Mitgestaltungsrecht bei der Beschreibung und bei der Bebilderung ein. Mit den gegenständlichen Katalogen solle keineswegs Werbung für die Lieferanten der Bf. betrieben werden, sondern es sollten diese Kataloge vielmehr ausschließlich für die Baumärkte der Bf. werben. Der Katalog werde also im überwiegenden, ja gerade zu ausschließlich im Interesse der Bf. herausgegeben.

Der Sachverhalt ist nahezu eins zu eins auf gegenständlichem Fall umzulegen (siehe oben). Der VwGH bestätigte die Rechtsansicht der Bf. (auch mit Verweis auf Vorjudikatur: VwGH 14. September 1981, 81/17/0066), wonach gegenständlich keine Anzeigen im Sinne des Anzeigenabgabegesetzes vorliegen würden, da die Herausgabe der gegenständlichen Kataloge in erster Linie im eigenen Interesse erfolgte, mit folgender Argumentation: Der Gegenstand des Unternehmens bestehe ein Handel mit Waren aller Art insbesondere auch mit Baustoffen, die Aufnahme einer Einschaltung ein Katalog hänge davon ab, ob das angebotene Produkt für die Bf. wirtschaftlich interessant sei und dieser Katalog für die Baumärkte der Bf. und den dort erfolgenden Verkauf der im Katalog angeführten Waren werben solle. Auch mit VwGH-Erkenntnis vom 21. Mai 2001 (99/17/0294), ergangen zum Kärntner Anzeigenabgabegesetz, bestätigte der VwGH diese Linie, wonach keine Anzeige vorliege, wenn der Herausgeber eines Druckwerkes, z.B. eines Kataloges, bei der Aufnahme der Einschaltungen in erster Linie im eigenen Interesse vorgegangen sei. Wenn die Aufnahme einer Einschaltung davon abhänge, ob das angebotene Produkt für den Herausgeber des Kataloges wirtschaftlich interessant sei und wenn ein Katalog für den Herausgeber und die von diesem angebotenen Waren werben solle, liege die Herausgabe des Kataloges in erster Linie im eigenen Interesse des Herausgebers. Die Leistung von Druckkostenbeiträgen indiziere nicht schon das überwiegende Interesse der in den Katalog aufgenommenen Betriebe. Zusammenfassung: Zusammenfassend sei daher festzuhalten, dass gegenständlich die Kataloge im ausschließlichen Interesse (Umsatzsteigerung) von BB herausgegeben wurde und somit keine werbeabgabepflichtige Werbeleistung im Sinne des § 1 Abs. 2 Z 1 - 3 WerbeAbgG vorliegt. BB habe keine Werbeleistung für Dritte erbracht, da ihr alleiniges Interesse an der Herausgabe in der eigenen Umsatzsteigerung der im Katalog beworbenen Produkte lag.

3.2. Keine entgeltliche Werbeleistung / wirtschaftliche Betrachtungsweise / Eigenwerbung.

Der Werbeabgabe unterliegen Werbeleistungen nur dann, wenn diese gegen Entgelt erbracht werden. Wie bereits im Sachverhalt ausgeführt (siehe oben im Detail), liege gegenständlich wirtschaftlich betrachtet keine entgeltliche Werbeeinschaltung vor, sondern eine nachträgliche Rabattgewährung der Lieferanten. Anstelle nachträglicher Rabatte würden sich die Lieferanten - umfangmäßig abhängig von den mit BB erzielten Umsätzen - an den Kosten der Kataloge von BB beteiligen, in denen ausschließlich "BB-eigene Produkte" beworben worden seien. Auch die Intention des historischen Gesetzgebers zur "Werbeabgabe" sei gewesen, diejenigen zu besteuern, die Werbung für andere durchführen (vgl. im Detail Leithner, Kurzkommentar, 22). Erfasst sei somit die kommerzielle Werbung (siehe die Anmerkung von Thiele zu VfGH 28: September 2002, B 171/02 in ÖStZ 2002/1081). Dies komme auch im Durchführungserlass unter Punkt 3.1. zum Ausdruck, da eine Steuerpflicht nur dann eintrete, wenn ein Werbeleister (insbesondere Zeitungsverlage, Radiosender, Vermieter von Plakatwänden) mit einer Werbeleistung beauftragt werde. Genau dies lege gegenständlich nicht vor, da die Herausgabe der Kataloge für eigene Zwecke erfolgt sei. Auch wenn die Lieferanten keine Werbekostenzuschüsse geleistet hätten, hätte BB die gleichen Werbemaßnahmen gesetzt. Falls unterstellt werde, dass die Katalogherausgabe auch im Interesse der Lieferanten liege, sei dem entgegenzuhalten, dass dann wohl BB - mangels Gewinnerzielung - mit diesen Lieferanten gemeinsam die Kataloge herausgegeben hätte, womit jeder Beteiligte seine Kosten übernehmen hätte müssen und keiner ein Entgelt erhalten hätte. Mangels Entgelt würde diesfalls dann keine Werbeabgabe anfallen. Von besonderer Bedeutung sei auch die Branche (Handel), in welcher BB tätig sei. Der VwGH habe im Erkenntnis vom 20. Juni 1986, (84/17/0014, siehe oben) zu Recht erkannt, dass bei Handel mit Baustoffen, Bauteilen, ... grundsätzlich bei jedem Katalog, bei Flugblättern "Kostenweiterbelastungen" an die Lieferanten - in welcher Form auch immer - erfolgen würden. Vielfach würden diese jedoch in der Praxis nicht offen ausgewiesen, sondern als Rabatt in den Preisen berücksichtigt und insofern mangels konkreten Zusammenhang nicht der Werbeabgabe unterworfen. Gegenständlich würde formell der Beitrag als Werbekostenzuschuss abgerechnet, wirtschaftlich bestehe jedoch zu einem Rabattmodell kein Unterschied. Somit liege wirtschaftlich betrachtet keine entgeltliche Werbeleistung sondern eine nachträgliche Rabattgewährung vor. Mangels Entgeltlichkeit sei somit von Eigenwerbung auszugehen, welche jedoch auch nach Ansicht des BMF nicht unter die Werbeabgabe falle.

3.3. Sowohl Kataloge als auch Flugblätter würden nahezu keinen redaktionellen Teil beinhalten. Bei einer Werbeabgabe im Sinne des § 1 Abs. 2 Z 1 WerbeAbgG sei zwischen Medien mit und ohne redaktionellem Teil zu unterscheiden (siehe dazu den Änderungserlass des BMF zum WerbeAbgG). Unstrittig sei gegenständlich, dass der redaktionelle Teil von untergeordneter Bedeutung ist, dies sei explizit für die Kataloge in der Niederschrift der Betriebsprüfung festgehalten worden. In Z 3 des Änderungserlasses wird Folgendes ausgeführt: "Bei Medien ohne redaktionellem Teil (Prospekte, Warenproben, Flugblätter) ist die Verteilung als Veröffentlichung anzusehen, sodass diese Veröffentlichung der werbeabgabepflichtige Vorgang ist". Obwohl Kataloge nicht explizit erwähnt werden, sind Kataloge ohne redaktionellem Teil dort zu subsumieren. Gegenständlich seien die Flugblätter, sowie teilweise auch die Kataloge (Katalog2, Katalog3) über Verteilungsunternehmen (z.B. Post) verteilt worden, womit ausschließlich diese - und nicht BB - Schuldner der Werbeabgabe seien. Bemessungsgrundlage wäre das Verteilungsentgelt.

Wie bereits erwähnt, sei der "K1" im überwiegenden Ausmaß durch Auflage in den Baumärkten verteilt worden. Vereinzelt seien sie durch Vertreter an die Kunden übergeben bzw. an Interessenten übermittelt worden. Da somit die Verteilung durch den Werbetreibenden (BB) bzw. durch seine Mitarbeiter erfolgt sei, unterliege dieser Vorgang nicht der Werbeabgabe (siehe Wittmann, MR 2003, 135).

4. Zusammenfassung: Wie gezeigt worden sei, würden folgende Argumente gegen die Vorschreibung der Werbeabgabe sowohl für die Kataloge als auch für die Flugblätter sprechen, da keiner der im § 1 Abs. 2 WerbeAbgG aufgezählten Tatbestände erfüllt werde: Aufgrund der zu den Anzeigenabgabegesetzen ergangenen Judikatur, welche auch auf die Rechtslage vom WerbeAbgG anzuwenden ist, sei festzuhalten, dass gegenständlich keine Werbeabgabepflicht bestehe, da BB die Kataloge im ausschließlichen eigenen Interesse, zur eigenen Umsatzsteigerung herausgegeben habe. Hierbei handle es sich um im BB-Sortiment befindliche Produkte. Die Zielsetzung des WerbeAbgG liege in der kommerziellen Werbung für Dritte; dies sei im gegenständlichen Fall nicht der Fall, da BB keinesfalls Werbedienstleistungen für andere erbringe. Auch wenn die Lieferanten keine "Werbekostenzuschüsse" geleistet hätten, hätte BB die gleichen Werbemaßnahmen (Kataloge) gesetzt. Es sei dargelegt worden, dass wirtschaftlich betrachtet keine entgeltliche Werbeleistung für andere durchgeführt worden sei. Mit den Lieferanten sei vereinbart worden, dass abhängig von der mit BB erzielte Umsätze diese Teile der Werbekosten von BB übernehmen. Der wirtschaftliche Hintergrund der Werbekostenzuschüsse liege somit in einer Rabattgewährung für die erfolgten Lieferungen. Gegenständlich sei somit von Eigenwerbung auszugehen, welche jedoch auch nach Ansicht des BMF unter Höchstgerichte nicht der Werbeabgabe unterliege. Da es sich sowohl bei den Flugblättern als auch teilweise bei den Katalogen ("Katalog2", "Katalog3") um Medien (nahezu) ohne redaktionellen Teil handle, wären die diesbezüglichen Verteilungsunternehmen Steuerschuldner und nicht BB. Da die Verteilung des "Kataloges" überwiegend in den Baumärkten durch Auflage erfolgt sei, würde dieser Katalog nicht der Werbeabgabe unterliegen.

In der Folge wurde die Großbetriebsprüfung um Stellungnahme zur Berufung ersucht und führte diese aus:

Das geprüfte Unternehmen habe wie im Berufungsschreiben ausgeführt seit etlichen Jahren (bis August 2001) Baustoffkataloge wie "Katalog1", "Katalog2" und "Katalog3" und Flugblätter herausgegeben.

Kataloge: Die Produktkataloge würden neben einem geringen redaktionellen Teil Einschaltungen verschiedener Lieferanten über deren Produkte und ihrer Anwendungen bzw. Verwendung und Bild und Textform enthalten. Das Entgelt für die Einschaltung der Lieferanten in den Katalogen werde nach Seiten bemessen. Die Kataloge würden in den Filialen zur kostenlosen Entnahme bereitliegen und würden von den Verkäufern und Außendienstmitarbeitern bei der Kundenbetreuung diesen überlassen und teilweise an Interessenten bzw. Haushalte zugesandt. Als Werbeeinschaltung gegen Entgelt würden nach Rechtsauffassung des BMF auch redaktionelle Beiträge gelten, für deren Veröffentlichung ein Entgelt (z.B. in Form von Druckkostenbeiträgen) geleistet werde (vgl. Punkt 3.2.2. des Durchführungserlasses zur Werbeabgabe vom 15. Juni 2000, AÖF 121/2000). Würden daher die Produkthersteller für die Veröffentlichung von Abbildungen bzw. Beschreibungen ihres Produktes in einem Katalog oder Werbeprospekt bzw. Flugblatt einer Handelsfirma Werbekostenbeiträge leisten, würden diese der Werbeabgabe unterliegen. Das von den Abgabepflichtigen behauptete ausschließliche Eigeninteresse an der Herausgabe der Kataloge (Eigenwerbung) führe einerseits aufgrund des weit gefassten Begriffs des § 1 Abs. 2 Z 1 WerbeAbgG 2000 in der geltenden Fassung zu keiner anderen Beurteilung der Entgelte der Lieferanten, andererseits sei von der Abgabepflichtigen das behauptete ausschließliche Eigeninteresse nicht glaubhaft dargelegt worden. Weiters spreche die Tatsache, dass namhafte Beträge von den Lieferanten für die Einschaltung gezahlt würden, dagegen. Außerdem würde durch diese Produktpräsentation der Lieferanten (Produzenten) Gelegenheit geboten unter ihrem Namen aufzutreten und die Eigenschaften an Verwendungsmöglichkeiten ihrer Produkte detailliert zu präsentieren. Der Lieferant (Produzent) könne somit gezielt Informationen über seine Produkte an die Empfänger der Kataloge weitergeben, die über den Informationsstand eines Händlers hinausgehen können. Dem Argument der Abgabepflichtigen in der Berufung, dass der wirtschaftliche Hintergrund einen nachträglichen Rabatt darstelle, könne die BP nicht folgen. Im Prüfungszeitraum seien lt. Vereinbarungen von den Lieferanten Kosten für Werbeleistungen übernommen worden und würden diese übernommenen Kosten ein Entgelt für die Katalogeinschaltungen darstellen. Die Werbeeinschaltungen würden laufend in gesonderten Rechnungen abgerechnet. Der Umstand, dass die Herausgabe eines solchen Mediums in erster Linie im eigenen Werbeinteresse der Handelsfirma erfolge, führe nach Ansicht der BP zu keinem anderen Ergebnis, solange damit gleichzeitig auch erkennbare Werbeleistungen für Dritte (hier: die Hersteller) erbracht würden, wofür diese ein Entgelt aufwenden würden. Da im gegenständlichen Fall die Produktkataloge auch einen allgemeinen redaktionellen Teil enthalten würden, der weder als entgeltliche Werbeleistung noch als spezielle Eigenwerbung des Herausgebers zu qualifizieren sei, unterliege der Vertrieb dieses Mediums, unabhängig davon auf welche Art und Weise er erfolge, nicht der Werbeabgabe. Die steuerbare Veröffentlichung im Sinne des § 1 Abs. 2 Z 1 WerbeAbgG 2000 in der geltenden Fassung würde diesfalls bereits in der entgeltlichen Einschaltung der Produktabbildungen bzw. Beschreibungen erfolgen. Die Firma B-AG (vormals Bw-AG) habe somit als Verleger eines Druckwerkes (Baukataloge) durch die Aufnahme der entgeltlichen Lieferanteneinschaltungen in ihren Katalogen eine Werbeleistung gemäß § 1 Abs. 1 Z 1 des Werbeabgabegesetzes 2000 erbracht.

Flugblätter: Das geprüfte Unternehmen habe auch Flugblätter über ausgewählte Produkte verteilen lassen. Für die Schaltung ihrer Produkte (versehen mit den Erzeugernamen) in den vom geprüften Unternehmen verlegten Prospekten hätten Lieferanten (Produzenten) Werbekostenbeiträge bezahlt. Nach Ansicht der BP handle es sich hierbei um keine Eigenwerbung für die geschalteten Produkte, da kein fremder Dritter bereit wäre, die Werbekosten eines anderen Unternehmers zu tragen. Bestehe ein Medium (erkennbar) ausschließlich aus bezahlten Anzeigen, die der Werbeabgabe unterliegen würden, sei die Einschaltung im Medium als werbeabgabepflichtige Veröffentlichung im Sinne des Werbeabgabegesetzes 2000 anzusehen. Die anschließende entgeltliche Verteilung löse daher keinen weiteren Steuertatbestand aus (vgl. Punkt 4. des internen Erlasses des BMF SWK 17/18/2003 S 471). Die Annahme der BP, dass sie sich ausschließlich um bezahlte Einschaltungen handle, sei seitens der Abgabepflichtigen nicht widersprochen worden. Da im Berufungsschreiben keine neuen Tatsachen hervorgebracht würden, werde vorgeschlagen, die Berufung dem UFS zur Entscheidung vorzulegen.

In der Folge wurde die Stellungnahme der Betriebsprüfung der Bw. zur Gegenäußerung übermittelt. Diese teilte mit Schreiben vom 11. Oktober 2005 mit, dass sich eine Gegenäußerung erübrige, da seitens der Betriebsprüfer keine neuen Argumente vorgebracht würden und daher vollinhaltlich an der bisher eingebrachten Berufung festgehalten werde.

In der Folge wurde die Berufung am 21. Oktober 2005 beim UFS zur Entscheidung vorgelegt.

Mit Schreiben vom 4. Mai 2006 forderte die Referentin die Bw. auf, bekannt zu geben, ob unter Beachtung des VwGH-Erkenntnisses vom 22. Februar 2006 die Berufung aufrechterhalten werde. Falls die Berufung aufrechterhalten werde, wurde die Bw. ersucht, die Gründe dafür bekannt zu geben und dazulegen, warum das Erkenntnis im gegenständlichen Fall nicht anwendbar / zutreffend sei.

Mit Schreiben vom 8. Mai 2006 führt die Bw. dazu aus:

An der Berufung werde festgehalten, da gegenständlicher Sachverhalt in einigen Bereichen von jenem der VwGH-Entscheidung vom 22. Februar 2006 abweiche:

Ausgestaltung der Kataloge:

Der der VwGH-Entscheidung vom 22. Februar 2006 zugrunde liegenden Katalog hätte einen allgemeinen Teil im Umfang von ca. 60 Seiten (ohne Anführung konkreter Produkte) und einem Anzeigenteil mit einem Umfang von ca. 220 Seiten (mit Produktbeschreibungen und Angabe von "Richtpreisen") gehabt. Gegenständlicher Katalog hingegen weise lediglich einen geringfügigen redaktionellen Teil auf und im überwiegenden Ausmaß würden die Produktpalette von Quester und Bautipps dargestellt, wobei keine Preisangaben gemacht würden. Auch würden bei den vorangestellten Produkten keine (E-Mail) Adressen von Lieferanten angegeben. Diesbezüglich sei nach wie vor unser unter Punkt 3.3. der Berufung genanntes Argument gegen die Werbeabgabepflicht aufrecht, da bei Medien ohne redaktionellem Teil die Verteilung als Veröffentlichung anzusehen sei und diese durch BB selbst erfolgt sei.

Keine entgeltliche Werbeleistung / wirtschaftliche Betrachtungsweise / Eigenwerbung: Auch werde weiterhin an der unter Punkt 3.2. der gegenständlichen Berufung genannten Argumentation festgehalten.

Über die Berufung wurde erwogen:

Gemäß § 1 Abs. 1 WerbeAbgG 2000 unterliegen Werbeleistungen, soweit sie im Inland gegen Entgelt erbracht werden, der Werbeabgabe.

Nach Abs. 2 Z 1 leg. cit. gilt als Werbeleistung ua die Veröffentlichung von Werbeeinschaltungen in Druckwerken im Sinne des Mediengesetzes.

Gemäß § 3 Abs. 1 WerbeAbgG 2000 ist Abgabenschuldner derjenige, der Anspruch auf ein Entgelt für die Durchführung einer Werbeleistung im Sinne des § 1 hat.

1) Kataloge

Zunächst ist zu klären, ob Druckwerke im Sinne des Mediengesetzes vorliegen. Laut übereinstimmenden Angaben im BP-Bericht und in der Berufung verfügen die strittigen Kataloge nur über einen geringen redaktionellen Teil ("Katalog1") bzw. über keinen redaktionellen Teil ("Katalog3", "Katalog2"). Der VwGH führt zum Begriff "Druckwerk" aus, dass das in einem Gutscheinheft enthaltene Mindestmaß an Information für die Qualifikation als Druckwerk ausreicht (vgl. VwGH vom 8.12.2002, 2002/17/0199). Redaktionelle Beiträge sind demnach nicht notwendig. Auch der VfGH führt in seinem Erkenntnis vom 28.9.2002, B 171/02, aus, dass der im Werbeabgabegesetz verwendete Begriff "Veröffentlichung in Druckwerken" so interpretiert werden muss, dass ein Druckwerk auch dann vorliegt, wenn es in erster Linie Werbebotschaften vermitteln soll und die redaktionellen Beiträge vollkommen in den Hintergrund treten.

Die streitgegenständlichen Kataloge stellen daher jedenfalls Druckwerke im Sinne des Mediengesetzes dar.

In einem zweiten Schritt ist zu klären, ob in diesem Druckwerk Werbeeinschaltungen veröffentlicht wurden. Die Einschaltungen der Firmen in den gegenständlichen Katalogen haben ein Erscheinungsbild, das für Werbeeinschaltungen im Geschäftsleben üblich ist. Dass keine (E-Mail)-Adressen von Lieferanten angegeben sind, schadet nach Ansicht der Referentin nicht. Das Werbeinteresse der Lieferanten an der Werbeeinschaltung liegt darin, dass gegenständliche Produkte bei BB gekauft werden und damit ihr Umsatz mit BB erhöht wird, eine Angabe der eigenen Adresse ist dafür nicht notwendig. Ebenso wenig ist nach Ansicht der Referentin eine Preisangabe notwendig, für die Qualifikation als Werbeeinschaltung reicht eine positive Darstellung des beworbenen Produktes aus. Das Werbeinteresse der Lieferanten ist nach Ansicht der Referentin zudem durch Bezahlung von Druckkostenbeiträgen ausreichend bewiesen.

Es liegen daher nach Ansicht der Referentin jedenfalls Werbeeinschaltungen vor.

Gegen die Werbeabgabepflicht wurde eingewendet, dass bei Medien ohne redaktionellen Teil die Verteilung als Veröffentlichung anzusehen sei, die Verteilung durch den Werbetreibenden selbst erfolgt sei und somit keine Werbeabgabe anfalle. Diesem Argument kann nicht gefolgt werden. Da die Kataloge Unbestrittenerweise einen geringen redaktionellen Teil aufweisen, unterliegt der Vertrieb, unabhängig davon, auf welche Art und Weise er erfolgt, nicht der Werbeabgabe. Die steuerbare Veröffentlichung im Sinne des § 1 Abs. 2 Z 1 Werbeabgabegesetz liegt bereits in der entgeltlichen Einschaltungen der Produktdarstellungen der einzelnen Firmen. Für die Kataloge ohne redaktionellen Teil wird ausgeführt, dass hier ebenfalls die entgeltliche Einschaltung der Werbung bereits als abgabepflichtige Veröffentlichung anzusehen ist. Die anschließende entgeltliche Verteilung durch Verteilungsunternehmen löst nach Ansicht der Referentin keinen weiteren Steuertatbestand aus, selbst die Annahme eines solchen würde aber an der primären Steuerschuld der Bw. nichts ändern.

Als weiteres Argument gegen eine Werbeabgabepflicht im gegenständlichen Fall wurde vorgebracht, die Werbung liege im überwiegenden eigenen Interesse der Bw. und unterliege deshalb nicht der Werbeabgabe. Diesbezüglich wurde auf die Erkenntnisse des VwGH vom 20. Juni 1986, Z 84/17/0114 und vom 21. Mai 2001, Z 99/17/0294 verwiesen. Der Hinweis auf diese Erkenntnisse geht insofern ins Leere, da diese Erkenntnisse zu den damals bestehenden Wiener bzw. Kärntner Anzeigenabgabegesetzen ergangen sind, während nunmehr der Sachverhalt im Geltungsbereich des WerbeAbgG zu beurteilen ist (vgl. dazu auch VwGH 22. Februar 2006, 2005/17/0053).

Zudem ist diesem Einwand entgegenzuhalten, dass er das Werbeinteresse der in den streitgegenständlichen Publikationen aufscheinenden Unternehmen übersieht. So gesehen mag es zutreffen, dass die Bw. als Herausgeberin in erster Linie Eigenwerbung bezweckt, jedoch haben die angeführten Publikationen eine weitere allgemeine Werbefunktion, für die die einzelnen angeführten Unternehmen, was man auch daran erkennen kann, dass diese bereit sind, Druckkostenbeiträge zu bezahlen. Zur Steuerfreiheit der Eigenwerbung führt der VwGH im Erkenntnis vom 22. Februar 2006, Z 2005/17/0053 aus: "Ausgehend von der durch das Werbeabgabengesetz gegebenen Rechtslage erachtet der Verwaltungsgerichtshof zwei Tatbestandselemente für die Qualifizierung einer Werbebotschaft als "Eigenwerbung" maßgebend: Zunächst muss es sich - als erstes Tatbestandselement - überhaupt um eine Werbeleistung im Sinne des § 1 Abs. 2 WerbeAbgG handeln, die jedoch - als zweites Tatbestandselement - nicht entgeltlich erbracht werden darf. Letzteres ergibt sich schon aus § 1 Abs. 1 WerbeAbgG, wonach nur (im Inland) gegen Entgelt erbrachte Werbeleistungen der Werbeabgabe unterliegen. Das Gesetz will somit nur Werbeleistungen, die im Austausch gegen andere Leistungen erfolgen, der Werbeabgabe unterwerfen. Ein derartiger Leistungsaustausch liegt aber gerade bei der "Eigenwerbung" nicht vor."

Gemäß diesen Kriterien liegt im gegenständlichen Fall keine steuerfreie Eigenwerbung vor. Dass die gegenständlichen Kataloge über geringere redaktionelle Teile als der im VwGH-Erkenntnis angeführte Katalog enthalten, führt nach Ansicht der Referentin zu keiner anderen Beurteilung des Sachverhalts.

Die Berufungswerberin wendet ein, es handle sich nicht um eine Werbeleistung gegen Entgelt, sondern wirtschaftlich betrachtet um eine Rabattgewährung der Lieferanten. Dem ist entgegenzuhalten, dass die Vertragsteile eindeutig keine Rabattgewährung wollten, sondern eine Beteiligung an den Druckkosten. Gegen diese Darstellung spricht weiters, dass die Werbeeinschaltungen laufend getrennt abgerechnet werden und sich das Entgelt nach unwidersprochener Darstellung der BP nach Seiten bemisst. Eine Umdeutung in einen Rabatt kann daher nach Ansicht der Referentin nicht vorgenommen werden.

Wenn die Berufungswerberin einwendet, BB hätte auch ohne diese Druckkostenbeiträge die Kataloge unverändert herausgegeben, stellt sich die Frage, wieso dann die Lieferanten solche bezahlt haben. Es erscheint der Referentin wirtschaftlich nicht sinnvoll, die Werbekosten einer anderen Firma mitzufinanzieren, wenn man selbst keinen Vorteil daraus zieht. Gerade unter der von der Bw. vorgebrachten wirtschaftlichen Betrachtungsweise ist erkennbar, dass die Lieferanten die Druckkostenbeiträge für eine positive Darstellung ihrer Produkte zur Erhöhung ihres Umsatzes bezahlt haben. Und darin ist nach Ansicht der Referentin auch die steuerpflichtige Werbeleistung der Bw. zu sehen.

Dass Druckkostenbeiträge in der Branche der Berufungswerberin (Handel) üblich sind, vermag an der obigen rechtlichen Beurteilung nichts zu ändern.

2) Flugblätter

Die Flugblätter enthalten unbestritten keinen redaktionellen Teil. Da der VfGH (vgl. Erkenntnis vom 28.9.2002, Zl. B 171/02) zur Ansicht gelangt ist, dass eine Veröffentlichung von Werbeeinschaltungen in Druckwerken auch dann gegeben ist, wenn ein Druckwerk seinem Zweck nach in erster Linie Werbebotschaften vermitteln soll und redaktionelle Beiträge in den Hintergrund gedrängt werden oder gar nicht mehr vorkommen, sind auch die gegenständlichen Flugblätter Druckwerke im Sinne des Mediengesetzes. In einem ausschließlich der Werbung dienenden Medium ist bereits die entgeltliche Einschaltung der Anzeigen selbst als abgabepflichtige Veröffentlichung anzusehen. Abgabenschuldner ist hier derjenige, der dafür Druckkostenbeiträge in Rechnung stellt, somit die Berufungswerberin. Auf die diesbezüglichen Ausführungen unter Punkt 1) Kataloge wird verwiesen.

Die Berufung war daher abzuweisen.

Linz, am 11. Jänner 2007

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | |

Schlagworte: | Werbeabgabe, Kataloge, Druckwerk, Eigenwerbung |