Weiters umfasst der Verlustbegriff des § 21 UmgrStG noch nicht abgesetzte Siebentelbeträge aufgrund einer abzugsfähigen Teilwertabschreibung oder aufgrund eines Verlustes anlässlich der Veräußerung bzw. eines sonstigen Ausscheidens einer zum abnutzbaren Anlagevermögen gehörenden Beteiligung gemäß § 12 Abs. 3 Z 2 KStG 1988, da die Bestimmungen des § 21 UmgrStG bzw. § 4 UmgrStG an den Verlustentstehungszeitpunkt anknüpfen (VwGH 14.10.2010, 2008/15/0212, siehe Rz 1177, 1180 bzw. 211).

§ 35 UmgrStG regelt im Hinblick auf den dem Art. III UmgrStG entsprechenden Bereich des begünstigten Vermögens durch den Verweis auf § 21 UmgrStG

- die Möglichkeit des Überganges vortragsfähiger Verluste der übertragenden Körperschaft gemäß § 8 Abs. 4 Z 2 lit. c KStG 1988 auf die neue oder übernehmende Körperschaft (Rz 1703 ff)

- das Schicksal bestehender vortragsfähiger Verluste der übernehmenden Körperschaft (Rz 1719)

- die Einschränkung der Doppelverlustverwertung (Rz 1720 ff) und

- das allfällige Wirksamwerden oder Nichtwirksamwerden eines Mantelkauftatbestandes (siehe Rz 1724 ff).

6.4.1. Vortragsfähige Verluste der spaltenden Körperschaft

6.4.1.1. Gemeinsamkeiten bei der Auf- und Abspaltung

6.4.1.1.1. Allgemeines

Grundvoraussetzung für den zwingenden objektbezogenen Übergang von Verlusten gemäß § 35 UmgrStG in Verbindung mit § 21 UmgrStG im Zuge einer Auf- und Abspaltung nach dem SpaltG ist, dass die Spaltung unter Buchwertfortführung erfolgt.Macht die übertragende Körperschaft von der Aufwertungsoption gemäß § 33 Abs. 2 UmgrStG Gebrauch, ist ein diesem Vermögen zuzurechnender verbleibender Verlustvortrag mangels Buchwertfortführung vom Übergang auf die neue oder übernehmende Körperschaft ausgeschlossen und im Fall der Abspaltung von der übertragenden Körperschaft weiter vortrags- und abzugsfähig.

Zur Behandlung von Verlusten im Rahmen von grenzüberschreitenden Import-Spaltungen aufgrund des EU-UmgrG siehe Rz 194 zur Importverschmelzung.

6.4.1.1.2. Vorhandensein des verlusterzeugenden Vermögens am Stichtag

Auf Grund des Verweises des § 35 UmgrStG auf § 21 UmgrStG hängt der Übergang von Verlusten der übertragenden auf die neue oder übernehmende Körperschaft vom Vorhandensein des verlusterzeugenden Vermögens zum Spaltungsstichtag ab (VwGH 29.9.2010, 2007/13/0012; siehe Rz 1186).6.4.1.1.3. Tatsächliche Übertragung des zu spaltenden Vermögens

§ 32 UmgrStG setzt die Übertragung von begünstigtem Vermögen im Sinne des § 12 Abs. 2 UmgrStG voraus. Im Gegensatz zur Verschmelzung setzt § 32 UmgrStG die Übertragung von begünstigtem Vermögen im Sinne des § 12 Abs. 2 UmgrStG voraus. Die Anwendungsvoraussetzung für Art. VI UmgrStG bezieht sich somit auch darauf, dass das zu spaltende Vermögen (Betrieb, Teilbetrieb, Mitunternehmeranteil und Kapitalanteil) zum Zeitpunkt des Abschlusses des Spaltungsplans bzw. des Spaltungs- und Übernahmsvertrages tatsächlich vorhanden ist. Damit hängt auch der Verlustvortragsübergang von dieser Voraussetzung ab. Weist daher das ab- oder aufzuspaltende Vermögen in diesem Zeitpunkt nicht mehr die Eigenschaft eines Betriebes oder Teilbetriebes auf, stellt sich die Frage eines Verlustüberganges auf die neue oder übernehmende Körperschaft nicht, da mangels Geltung des Art. VI UmgrStG ein Übergang eines objektbezogenen Verlustvortrages auf den Rechtsnachfolger nicht in Betracht kommt.6.4.1.1.4. Objektbezogener Verlustvortragsübergang

Auf Grund des Verweises des § 35 UmgrStG ist auch bei Auf- und Abspaltungen die Objektbezogenheit der Verluste im Sinne § 21 UmgrStG Voraussetzung für den Übergang von Verlusten. Damit gehen jene Verluste der übertragenden Körperschaft auf die übernehmende(n) Körperschaft(en) über, die dem übertragenen Vermögen zugerechnet werden können.Eine willkürliche Zuordnung von Verlusten steht im Widerspruch zum Grundsatz des objektbezogenen Verlustvortragsübergangs und ist daher nicht zulässig. Um auch in Bezug auf den laufenden Verlust des Spaltungsjahres einen objektbezogenen Verlustvortragsübergang zu gewährleisten, ist der Gesamtbetrag des nach dem innerbetrieblichen Verlustausgleich nicht verrechneten Verlustes jenem Vermögen (Teilbetrieben) zuzurechnen, durch das dieser Verlust verursacht wurde. Eine willkürliche Zuordnung von Verlustbeträgen zum abgespaltenen bzw. zum verbleibenden Vermögen ist unzulässig. In gleicher Weise ist eine willkürliche Verrechnung von dem abgespaltenen Vermögen (Teilbetrieben) zuzurechnenden laufenden Verlusten mit laufenden Gewinnen des verbleibenden Vermögens (Teilbetriebe) nicht vorgesehen und schlägt nicht auf den Objektbezug durch (VwGH 13.9.2018, Ro 2016/15/0010, ergangen zum Verlustausgleich zwischen Tankstellen-Teilbetrieben anlässlich einer Abspaltung).

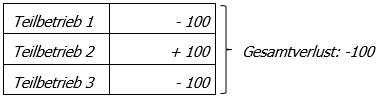

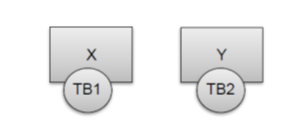

Beispiel:

Ein Teilbetrieb (TB1) wird zum 31.12.X1 von der X-GmbH auf die R-GmbH abgespalten, während zwei weitere Teilbetriebe (TB2 und TB3) bei der X-GmbH verbleiben. Die jeweiligen Teilbetriebe erzielten im Jahr X1 folgende Ergebnisse:

Eine vorrangige Verrechnung der Verluste des abgespaltenen TB1 mit dem Gewinn des TB2 ist unzulässig. Vielmehr gehen die nach der Durchführung eines innerbetrieblichen Verlustausgleichs verbleibenden, nicht verrechneten Verluste iHv 100 aliquot nach dem Verursachungszusammenhang auf die übernehmende R-GmbH über. Im Ergebnis gehen daher Verluste iHv 50 auf die R-GmbH über.

Als Verlustzuordnungsobjekt gelten auch die fiktiven Teilbetriebe (Forst- und Kundenstockteilbetriebe) im Sinne des § 32 Abs. 3 UmgrStG. Zur Objektbezogenheit siehe sinngemäß auch Rz 1173 ff und Rz 207a.

Ist eine eindeutige Zuordnung der Verluste zu den noch vorhandenen und nicht mehr vorhandenen Betrieben, Teilbetrieben bzw. nicht einem Betrieb zurechenbaren Vermögensteilen nicht möglich, ist eine sachgerechte Aliquotierung der Verlustvorträge vorzunehmen. Dabei besteht kein Wahlrecht hinsichtlich einer früheren oder späteren Verrechnung von einzelnen Verlustkomponenten aus verschiedenen Einkunftsquellen, dh. es ist von einer gleichmäßigen Verrechnung aller Teilverluste im Rahmen des Verlustausgleichs und des Verlustvortrags bis zur Spaltung auszugehen (siehe auch Rz 198 sowie VwGH 13.9.2018, Ro 2016/15/0010).6.4.1.1.5. Vergleichbarkeit des vorhandenen Vermögens

Auf Grund des Verweises des § 35 UmgrStG auf § 21 UmgrStG ergibt sich aus § 21 Z 1 UmgrStG die Anwendbarkeit des § 4 Z 1 lit. c UmgrStG. Danach geht trotz Übergangs des verlustverursachenden Vermögens im Zuge einer Handelsspaltung das objektbezogene Verlustvortragsrecht nicht über, wenn der Umfang des übertragenen Vermögens zum Spaltungsstichtag gegenüber jenem im Verlustentstehenszeitraum derart vermindert ist, dass eine Vergleichbarkeit nach dem Gesamtbild der Verhältnisse nicht mehr gegeben ist. Zu den für die Beurteilung der Vergleichbarkeit in Frage kommenden Kriterien siehe Rz 218 ff. Zur Beurteilung der Vergleichbarkeit bei isolierter Auf-/Abspaltung eines Mitunternehmeranteils oder Kapitalanteils siehe Rz 1190. Zu den Auswirkungen des Wegfalls einzelner Wirtschaftsgüter im betrieblichen Bereich im Hinblick auf den Verlustübergang bei Spaltungen siehe Rz 1191.6.4.1.1.6. Zeitliches Wirksamwerden des Verlustvortragsüberganges

Die spaltende Körperschaft kann in jedem Fall, daher auch bei einem vom Ende des Veranlagungszeitraumes abweichenden Spaltungsstichtag im Rahmen der Einkommensermittlung ihre vortragsfähigen Verluste als Sonderausgaben geltend machen (siehe Rz 1182). Zur Zurechnung eines auf das Spaltungsvermögen bezogenen (Teil)Verlustes der spaltenden Körperschaft, der im Rumpfzeitraum zwischen einem vom Kalenderjahr abweichenden Bilanzstichtag und dem nach diesem Bilanzstichtag liegenden Spaltungsstichtag entstanden ist, siehe ebenfalls Rz 1182. Ein nach Verrechnung mit dem Gewinn verbleibender Restbetrag ist darauf hin zu prüfen, ob und wieweit er mit dem zu übertragenden Vermögen in objektivem Zusammenhang steht. Der so ermittelte Verlust geht zwingend auf die übernehmende Körperschaft über, die ihn ab dem dem Spaltungsstichtag folgenden Veranlagungszeitraum absetzen kann.Beispiel:

Die zum 31.12. bilanzierende A-AG spaltet ihren Teilbetrieb 1 per 31.01.01 auf die B-AG ab. Ungeachtet der Tatsache, dass hinsichtlich des abzuspaltenden Teilbetriebes ein Wirtschaftsjahr endet, hat die spaltende AG bei ihrer Einkommensermittlung für den Veranlagungszeitraum 01 den (gesamten) vortragsfähigen Verlust aus 00 von zB 1000 mit 750 als Sonderausgabe abzusetzen. Der verbleibende Rest von 250 ist objektbezogen den beiden Teilbetrieben zuzuordnen. Ergibt sich für den Teilbetrieb 1 objektbezogen ein Betrag von 150, geht dieser auf die B-AG über und kann bei der Veranlagung für das Jahr 02 als Sonderausgabe geltend gemacht werden.

6.4.1.1.7. Behandlung von Schwebeverlusten

Nicht unter die Regelung des § 21 Z 1 UmgrStG fallen Schwebeverluste; diese gehen objektbezogen auf die übernehmende Körperschaft über. Zu den Schwebeverlusten gehören etwa Verluste gemäß § 2 Abs. 2a EStG 1988. Diese gehen auf Grund der (partiellen) Gesamtrechtsnachfolge gemäß § 19 Abs. 1 BAO in Verbindung mit der Buchwertfortführung und des Zusammenhanges mit dem übertragenen Vermögen auf die neue oder übernehmende Körperschaft über.Offene Verlustsiebentel aufgrund einer abzugsfähigen Teilwertabschreibung oder aufgrund eines Verlustes anlässlich der Veräußerung bzw. eines sonstigen Ausscheidens einer zum abnutzbaren Anlagevermögen gehörenden Beteiligung gemäß § 12 Abs. 3 Z 2 KStG 1988 stellen keine Schwebeverluste dar und gehen nur nach Maßgabe des § 35 UmgrStG iVm § 21 UmgrStG auf die übernehmende Körperschaft über, da § 21 UmgrStG an den Verlustentstehungszeitpunkt anknüpft (VwGH 14.10.2010, 2008/15/0212; siehe Rz 211, Rz 1692 und Rz 1180).

6.4.1.2. Aufspaltung

6.4.1.2.1. Aufspaltung einer betriebsführenden Körperschaft

Ein im Fall der Aufspaltung auf Grund der einschränkenden Bestimmungen des § 35 UmgrStG in Verbindung mit dem auf § 4 Z 1 lit. a UmgrStG (Objektbezug) und § 4 Z 1 lit. c UmgrStG (Größenvergleich) verweisenden § 21 UmgrStG nicht auf die neue oder übernehmende Körperschaft übergehender Verlustvortrag geht verloren.Geht bei der Aufspaltung auf jeden Rechtsnachfolger ein (Teil)Betrieb über, ist die kleinste Einheit für die Objektbetrachtung der (Teil)Betrieb.

Bei der Aufspaltung kann es vorkommen, dass mangels Vorliegen mehrerer Betriebe einerseits ein Betrieb und andererseits anderes begünstigtes Vermögen im Sinne des § 12 Abs. 2 UmgrStG (Kapitalanteile) übertragen werden. Auch in diesem Fall ist der Teilbetrieb die kleinste Einheit für die Objektbetrachtung.

Im Hinblick auf die Maßgeblichkeit des § 21 UmgrStG kommt betriebszugehörigen Kapitalanteilen, die für sich begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 3 UmgrStG darstellen, für die Frage der Objektbetrachtung nur Bedeutung zu, wenn diese gesondert übertragen werden. Ist ein Kapitalanteil zum Spaltungsstichtag nicht mehr vorhanden (zB in Folge einer Veräußerung oder Liquidation), spielt dies für die Anwendung von § 35 UmgrStG iVm § 4 UmgrStG keine Rolle (VwGH 14.10.2010, 2008/15/0212).

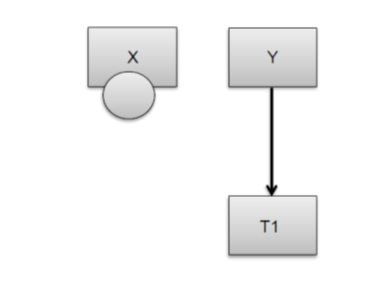

Beispiel:

Die aufspaltende A-GmbH überträgt ihren Betrieb auf die an ihr zu 50% beteiligte X-GmbH und den betriebszugehörigen 30-prozentigen Kapitalanteil an der T1-GmbH auf die an ihr ebenfalls zu 50% beteiligte Y-GmbH. Auf die Beteiligung an der T1-GmbH wurde eine Teilwertabschreibung iSd § 12 Abs. 3 Z 2 KStG 1988 durchgeführt. Auf diese Teilwertabschreibung entfällt eine Verlustkomponente iHv 800. Darüber hinaus befand sich im Betrieb auch eine 50-prozentige Beteiligung an der T2-GmbH, die bereits vor der Aufspaltung mit Verlust veräußert wurde. Der objektbezogene vortragsfähige Verlust beträgt 1.000 (Betrieb inklusive Verlust aus der Veräußerung des Anteils an der T2-GmbH, aber ohne Verlust aus der Beteiligung an der T1-GmbH).

Vor Aufspaltung:

Nach Aufspaltung:

Auf die X-GmbH geht im Zuge dieser Aufspaltung der gesamte Verlust iHv 1.000 über. Diese Rechtsfolge gilt auch für noch offene Siebentelabsetzbeträge gemäß § 12 Abs. 3 Z 2 KStG 1988 betreffend die vor der Spaltung mit Verlust veräußerte Beteiligung an der T2-GmbH.

Auf die Y-GmbH geht im Zuge dieser Aufspaltung der Verlust aus der Teilwertabschreibung an der T1-GmbH (800) über, weil dieser Verlust dem isoliert übertragenen Vermögen "Kapitalanteil" iSd § 12 Abs. 2 Z 3 UmgrStG zuzurechnen ist. Diese Rechtsfolge gilt auch für noch offene Siebentelabsetzbeträge gemäß § 12 Abs. 3 Z 2 KStG 1988 betreffend die Beteiligung an der T1-GmbH.

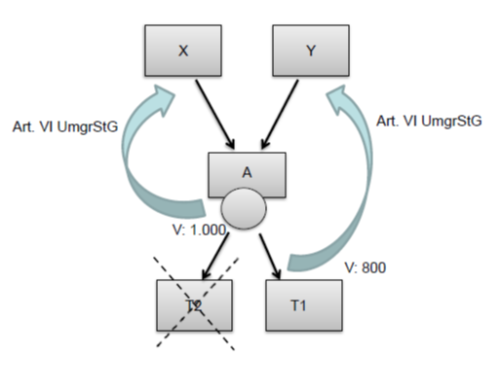

Beispiel:

Die aufspaltende A-GmbH überträgt ihren Teilbetrieb 1 auf die an ihr zu 50% beteiligte X-GmbH und den Teilbetrieb 2 auf die an ihr ebenfalls zu 50% beteiligte Y-GmbH. Zum Betriebsvermögen des Teilbetriebes 2 gehörte ein Mitunternehmeranteil an der M-KG, der bereits vor der Aufspaltung mit Verlust (1.000) veräußert wurde.

Vor Aufspaltung:

Nach Aufspaltung:

Der Verlust aus dem vor der Aufspaltung veräußerten Mitunternehmeranteil an der M-KG iHv 1.000 geht nicht auf die Y-GmbH über.

Beispiel:

Im Zuge der Aufspaltung werden aus dem dem Teilbetrieb 1 zuzurechnenden Vermögen ein bebautes Grundstück, eine Forderung und ein 25-prozentiger Kapitalanteil in den Teilbetrieb 2 verschoben und in der Übertragungsbilanz für den Teilbetrieb 2 ausgewiesen. Obwohl auf das bebaute Grundstück, die teilwertberichtigte Forderung und den Kapitalanteil Verluste entfallen, ist nur der aus der Teilwertabschreibung auf den Kapitalanteil entfallende Verlustrest dem Teilbetrieb 2 zuzurechnen und geht mit dem teilbetriebsbezogenen Verlust des Teilbetriebes 2 auf die den Teilbetrieb 2 übernehmende Körperschaft über. Die übrigen Verluste gehen auf die den Teilbetrieb 1 übernehmende Körperschaft über.

6.4.1.2.2. Aufspaltung einer nichtbetriebsführenden Körperschaft

Siehe dazu sinngemäß Rz 208 f.Die Aufspaltung einer nichtbetriebsführenden (vermögensverwaltenden) Körperschaft ist nur dann als Anwendungsfall des Art. VI UmgrStG denkbar, wenn auf die neuen oder übernehmenden Körperschaften ausschließlich Kapitalanteile im Sinne des § 12 Abs. 2 Z 3 UmgrStG übergehen. Da diese im Falle der Aufspaltung einer nichtbetriebsführenden (vermögensverwaltenden) Körperschaft das Verlustzuordnungsobjekt darstellen, folgen objektbezogen die vortragsfähigen Verluste den zu übertragenden Kapitalanteilen einschließlich offener Siebentel gemäß § 12 Abs. 3 Z 2 KStG 1988.

6.4.1.3. Abspaltung

6.4.1.3.1. Allgemeines

Im Fall der Abspaltung verbleibt ein auf Grund der einschränkenden Bestimmungen des § 35 UmgrStG in Verbindung mit § 21 Z 1 UmgrStG (fehlender Objektbezug) und dem auf § 4 Z 1 lit. c UmgrStG (fehlende Vergleichbarkeit) verweisenden § 21 Z 1 UmgrStG nicht auf die neue oder übernehmende Körperschaft übergehender vortragsfähiger Verlust bei der übertragenden Körperschaft, da diese Bestimmungen nur auf das übertragene Vermögen Bezug nehmen. Die nicht vom Verlustvortragsübergang betroffenen am Spaltungsstichtag vorhandenen vortragsfähigen Verluste sind unabhängig davon weiterhin abzugsfähig, ob das verlustverursachende Vermögen noch vorhanden ist.Der in § 35 UmgrStG vorgesehene Verlustvortragsübergang auf den Rechtsnachfolger ist dem Grunde nach eine zwingende Folge der Vermögensübertragung. Bei Abspaltungen besteht für die übertragende Körperschaft daher kein Wahlrecht, vortragsfähige Verluste zu übertragen oder zu behalten.Beispiel:

Die X-GmbH hat zum 31.12.03 vortragsfähige Verluste von 100.000. Der Spaltungsbeschluss erfolgt im Juli 04; die Spaltung wird im August 04 im Firmenbuch eingetragen. Von den vortragsfähigen Verlusten entfallen 30.000 auf den im Jahr 01 eingestellten Betrieb A, 50.000 auf den abzuspaltenden Betrieb B und 20.000 auf den zum 1.4.04 veräußerten Betrieb C. Da der Betrieb C nicht steuerwirksam abgespalten werden kann, gehen spaltungsbedingt die 50.000 auf die übernehmende Gesellschaft über. Die restlichen 50.000 verbleiben mangels einer unter § 8 Abs. 4 Z 2 lit. c KStG 1988 fallenden Strukturänderung bei der X-GmbH als vortragsfähige Verluste.

Bei Abspaltungen kommt ein umgründungsbedingter Verlustvortragsübergang erst nach der Besteuerung der spaltenden Körperschaft für den Veranlagungszeitraum in Betracht, in den die Abspaltung fällt. Dies gilt unabhängig davon, ob der Umgründungsstichtag auf das Ende des Veranlagungszeitraumes fällt oder nicht.

Bei der Zuordnung von Verlusten zum abgespaltenen Vermögen steht der übertragenden Körperschaft hinsichtlich jener Verluste, die neben dem zu spaltenden Vermögen auch aus anderen Einkunftsquellen stammen und die bis zur Spaltung zum Teil mit Gewinnen verrechnet wurden und daher nicht eindeutig dem Spaltungsvermögen oder dem Restvermögen zugerechnet werden können, kein Wahlrecht zu. Kann der restliche noch nicht ausgeglichene Verlust dem Abspaltungsvermögen oder dem Restvermögen nicht objektiv eindeutig zugerechnet werden, ist dieser zwischen dem abgespaltenen und dem verbleibenden Vermögen sachgerecht aufzuteilen (siehe Rz 1184 f).

Da ein anteiliger Verlustvortragsübergang sowohl für die fortgesetzte Einkommensermittlung der übertragenden Körperschaft als auch für jene der neuen oder übernehmenden Körperschaft Bedeutung hat, wird das gewonnene Ergebnis und damit das Ausmaß des bei der übertragenden verbleibenden bzw. auf die übernehmende Körperschaft übergehenden Verlustvortrags zur Vermeidung einer Doppelberücksichtigung oder Doppelnichtberücksichtigung in überprüfbarer Weise zu dokumentieren sein, in erster Linie im Spaltungsplan oder Spaltungs- und Übernahmevertrag. Liegt eine eindeutig die Aufteilung dokumentierende Unterlage nicht vor, haben die betroffenen Abgabenbehörden zumindest zu prüfen und eine Abstimmung darüber herzustellen, ob die Summe der von der übertragenden und der (den) neuen oder übernehmenden Körperschaft(en) angesetzten vortragsfähigen Verluste dem Stand vor der Aufteilung entspricht. Sollte keine Aufteilung vorgenommen worden sein oder an der getroffenen Aufteilung sachliche Zweifel entstehen, wird die Richtigkeit im Vorhalteverfahren zu klären sein.6.4.1.3.2. Abspaltung einer betriebsführenden Körperschaft

Wird der gesamte Betrieb (bzw. werden alle Betriebe) im Sinne des § 12 Abs. 2 Z 1 UmgrStG der Körperschaft abgespalten, geht der gesamte objektbezogene vortragsfähige Verlust der abspaltenden Körperschaft auf die neue oder übernehmende Körperschaft unabhängig davon über, in welchem Ausmaß Wirtschaftsgüter des notwendigen Betriebsvermögens (innerhalb des nach dem UmgrStG zulässigen Gestaltungsspielraumes) oder außerhalb des notwendigen Betriebsvermögens nicht übertragen werden. Geht bei der Abspaltung ein (Teil)Betrieb über, ist dieser die kleinste Einheit für die Objektbetrachtung. Im Hinblick auf die Maßgeblichkeit des § 21 UmgrStG kommt betriebszugehörigen Kapitalanteilen, die für sich begünstigtes Vermögen im Sinne § 12 Abs. 2 Z 3 UmgrStG darstellen, für die Frage der Objektbetrachtung nur in folgenden Fällen Bedeutung zu:- Der Kapitalanteil wird gesondert übertragen.

- Der Kapitalanteil wird zurückbehalten.

Ist der Kapitalanteil zum Spaltungsstichtag (zB in Folge einer Veräußerung oder Liquidation) nicht mehr vorhanden, spielt dies für die Anwendung von § 35 UmgrStG iVm § 4 UmgrStG keine Rolle (VwGH 14.10.2010, 2008/15/0212).

Demgegenüber sind allerdings Verluste von nach der Verschiebetechnik des nach § 33 Abs. 5 UmgrStG anwendbaren § 16 Abs. 5 Z 4 UmgrStG zurückbehaltenen Vermögensteilen, die für sich die Eigenschaft eines begünstigten Vermögens im Sinne des § 12 Abs. 2 Z 2 UmgrStG (Mitunternehmeranteile) und des § 12 Abs. 2 Z 3 UmgrStG (Kapitalanteile, die mindestens ein Viertel des rechnerischen Wertes der Gesamtanteile) umfassen, der spaltenden Körperschaft zuzurechnen.

Beispiel:

Die X-GmbH spaltet ihren gesamten Betrieb auf die Y-GmbH ab, behält aber das Betriebsgrundstück und einen Kommanditanteil sowie einen hundertprozentigen Kapitalanteil an der Y-GmbH zurück. Ist eine objektive Zuordnung zu den zurückbehaltenen Vermögensteilen möglich, ist ein auf das Grundstück entfallender Verlustteil unbeachtlich (dh. dieser geht auf die Y-GmbH über), während die auf den Mitunternehmeranteil und auf den Kapitalanteil entfallenden Verlustteile bei der X-GmbH zurückbleiben.

Randzahl 1717a: entfällt

6.4.1.3.3. Abspaltung einer nichtbetriebsführenden Körperschaft

Ebenso wie bei der Aufspaltung fällt bei der Abspaltung einer nichtbetriebsführenden (vermögensverwaltenden) Körperschaft nur die Übertragung von Kapitalanteilen im Sinne des § 12 Abs. 2 Z 3 UmgrStG unter Art. VI UmgrStG. Da diese im Fall der Abspaltung nichtbetriebsführender (vermögensverwaltender) Körperschaften das Verlustzuordnungsobjekt darstellen, folgen objektbezogen die vortragsfähigen Verluste den zu übertragenden Kapitalanteilen einschließlich offener Siebentel gemäß § 12 Abs. 3 Z 2 KStG 1988.Wird der gesamte von der spaltenden Körperschaft gehaltene Kapitalanteil übertragen, geht unabhängig davon, ob es sich um einen solchen im Sinne des § 12 Abs. 2 Z 3 erster Teilstrich UmgrStG (mindestens ein Viertel des Nennkapitals) oder den § 12 Abs. 2 Z 3 zweiter Teilstrich UmgrStG (unter einem Viertel, aber Verschaffen oder Erhöhen der Stimmrechtsmehrheit) handelt, der dem abgespaltenen Anteil objektiv zurechenbare vortragsfähige Verlust auf die neue oder übernehmende Körperschaft über.

Wird nur ein Teil des von der spaltenden Körperschaft gehaltenen Kapitalanteils abgespalten, geht der gesamte objektiv zurechenbare vortragsfähige Verlust auf die neue oder übernehmende Körperschaft über, es sei denn, der zurückbehaltene Anteil beträgt mindestens ein Viertel des Nennkapitals und stellt damit für sich begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 3 UmgrStG dar. Zur Frage der Behandlung noch nicht abzugsfähiger Teile einer Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 siehe Rz 1180.

Ausnahmsweise kann neben einer betriebsführenden auch eine vermögensverwaltende Funktion von einer Körperschaft ausgeführt werden. Dies kann vorliegen, wenn Vermögensteile von nicht untergeordneter Bedeutung dem (den) übertragenen Betrieb(en) objektiv überhaupt nicht zurechenbar waren und auch nicht unter den einkommensteuerlichen Begriff des gewillkürten Betriebsvermögens subsumiert werden können (siehe Rz 203). In diesen Fällen sind die Aussagen zu beiden Bereichen (betriebsführend siehe Rz 1711 zur Aufspaltung und Rz 1716 zur Abspaltung, vermögensverwaltend siehe Rz 1712 zur Aufspaltung und Rz 1718 zur Abspaltung) entsprechend anzuwenden.Beispiel:

Die A-GmbH spaltet ihren Betrieb auf die an ihr zu 50% beteiligte X-GmbH ab. Neben diesem Betrieb hat die A-GmbH als Holding drei Beteiligungen zu je 30% an den Gesellschaften T1, T2 und T3 gehalten. Die Beteiligung an der T1 wurde bereits vor der Abspaltung mit Verlust veräußert; auf die Beteiligungen T2 und T3 wurde jeweils eine Teilwertabschreibung iSd § 12 Abs. 3 Z 2 KStG 1988 durchgeführt.

Soweit Verluste dem vermögensverwaltenden Bereich (Verluste aus Veräußerung sowie Teilwertabschreibungen) zuzuordnen sind, gehen sie nicht auf die X-GmbH über und bleiben bei der spaltenden Körperschaft A-GmbH erhalten.

6.4.2. Vortragsfähige Verluste der übernehmenden Körperschaft

Auf Grund des Verweises des § 35 UmgrStG auf § 21 UmgrStG sind die die übernehmende(n) Körperschaft(en) betreffenden Regelungen des § 4 Z 1 lit. b UmgrStG im Zuge einer Auf- oder Abspaltungen nach dem SpaltG zur Aufnahme sinngemäß anzuwenden (siehe sinngemäß Rz 192 ff). Nach dieser Gesetzesstelle sind vorhandene eigene vortragsfähige Verluste soweit weiterhin als Sonderausgabe im Sinne des § 8 Abs. 4 Z 2 KStG 1988 zu behandeln, als die Betriebe, Teilbetriebe oder nicht einem Betrieb zurechenbaren Vermögensteile, die die Verluste verursacht haben, am Spaltungsstichtag und Beschlusstag tatsächlich vorhanden sind. Neben den Regelungen über das Vorhandensein (siehe Rz 1704) kommen auch die Regelungen über die umfängliche Vergleichbarkeit zur Anwendung (siehe Rz 1708).Beispiel:

Die A-GmbH spaltet zum 31.12.02 eine 25-prozentige Beteiligung an der B-GmbH in die C-GmbH ab. Die C-GmbH weist zum 31.12.02 nach Verrechnung mit dem Jahresgewinn vortragsfähige Verluste von 1.000 aus. Es stellt sich heraus, dass der von der C-GmbH bis Ende 00 betriebene verlustbringende Handel mit Elektrowaren eingestellt wurde und seither ein gewinnbringendes Altwarengeschäft unterhalten wird. Da die Verluste zur Gänze aus dem eingestellten Betrieb stammen, fällt das Recht, die vortragsfähigen Verluste von 1.000 ab dem Jahr 03 als Sonderausgabe abzusetzen, weg.