2.6.1. Allgemeines

Zu den Grundfragen der Gruppenbesteuerung im Zusammenhang mit Umgründungen siehe Rz 349, Rz 349a und Rz 349b.2.6.2. Veränderung innerhalb einer Unternehmensgruppe

2.6.2.1. Umwandlung von inländischen Gruppenmitgliedern

2.6.2.1.1. Errichtende Umwandlung eines inländischen Gruppenmitglieds

Im Falle einer errichtenden Umwandlung eines inländischen Gruppenmitglieds endet mit Ablauf des Umwandlungsstichtages die persönliche und sachliche Körperschaftsteuerpflicht der Beteiligungskörperschaft. Mit Beginn des dem Umwandlungsstichtag folgenden Tages tritt an die Stelle der übertragenden Kapitalgesellschaft die errichtete Personengesellschaft. Das steuerliche Ergebnis des letzten mit dem Umwandlungsstichtag endenden (Rumpf-)Wirtschaftsjahres der übertragenden Kapitalgesellschaft ist Grundlage für die letzte Einkommenszurechnung zur beteiligten Körperschaft.- einerseits das Einkommen der Beteiligungskörperschaft zu 100% und

- andererseits eine offene Gewinnausschüttung nach Maßgabe der Beteiligung an der Beteiligungskörperschaft

War die übertragende Beteiligungskörperschaft das unterste Mitglied einer vertikal ausgerichteten Unternehmensgruppe, endet zwar für die beteiligte Körperschaft die finanzielle Beziehung, es tritt an ihre Stelle aber die Mitunternehmerbeteiligung. Damit ändert sich die bis zum Umwandlungsstichtag gegebenen Zweiteilung dahingehend, dass der beteiligten Körperschaft

zugerechnet wird. Der Gewinn des ersten Wirtschaftsjahres der Nachfolge-Personengesellschaft kann der beteiligten Körperschaft nur mehr im Ausmaß der Beteiligung an dieser Personengesellschaft zugerechnet werden, es sei denn, die beteiligte Körperschaft wird durch die errichtende Umwandlung zum 100-prozentigen Mitunternehmer (in der Regel Kommanditist einer GmbH&CoKG).

Beispiel:

Die beteiligte Körperschaft A ist an der Beteiligungskörperschaft B zu 60% beteiligt. Bis zur Umwandlung wird ihr 100% des Einkommens der B zugerechnet, sie erhält daneben eine Gewinnausschüttung auf den 60%-Anteil. Ab dem dem Umwandlungsstichtag folgenden Zeitraum ist A 60-prozentige Mitunternehmerin, ihr ist die vertraglich festgelegte Gewinn- oder Verlusttangente zuzurechnen.

- War die beteiligte Körperschaft bis zur Umwandlung unmittelbar ausreichend finanziell an der Beteiligungskörperschaft beteiligt, führt der Untergang der Beteiligungskörperschaft nicht zum Ausscheiden der unterhalb der übertragenden Kapitalgesellschaft befindlichen Gruppenmitglieder, da eine ausreichende finanzielle Verbindung auch mittelbar über die rechtsnachfolgende Personengesellschaft gegeben sein kann.

Beispiel:

Anteilsinhaber der Beteiligungskörperschaft B sind die beteiligte Körperschaft A zu 75% und ein gruppenfremder Gesellschafter C zu 25%. B wird errichtend auf die B-OG umgewandelt, an der umwandlungsvertragsgemäß unverändert A zu 75% und C zu 25% beteiligt sind. Die ausreichende finanzielle Verbindung zur 100%-Tochtergesellschaft von B ist bei A über den 75-prozentigen Mitunternehmeranteil von A weiterhin gegeben.

- War die beteiligte Körperschaft bis zur Umwandlung mittelbar ausreichend oder als Hauptbeteiligter einer Gruppenmitglieder-Beteiligungsgemeinschaft finanziell an der Beteiligungskörperschaft beteiligt, ändert der umwandlungsveranlasste Übergang auf eine Personengesellschaft nichts an der mittelbar oder über die Beteiligungsgemeinschaft gegebene finanzielle Verbindung an den unter der übertragenden Kapitalgesellschaft befindlichen Gruppenmitgliedern.

Beispiel 1:

Die A-GmbH bildet nur mit ihrer 100-prozentigen Tochtergesellschaft, der B-GmbH, eine Unternehmensgruppe im Sinne des § 9 KStG 1988. Wird innerhalb der Mindestbestandsdauer von 3 Jahren die B-GmbH unter Hinzutreten eines Arbeitsgesellschafters gemäß Art. II UmgrStG errichtend umgewandelt, liegt keine gruppeninterne Vermögensübertragung und somit ein rückwirkendes Ausscheiden vor.

Beispiel 2:

Die A-GmbH bildet mit ihren jeweils 100-prozentigen Tochtergesellschaften, der B-GmbH und der C-GmbH, eine Unternehmensgruppe im Sinne des § 9 KStG 1988. Wird innerhalb der Mindestbestandsdauer von 3 Jahren die B-GmbH unter Hinzutreten eines Arbeitsgesellschafters gemäß Art. II UmgrStG errichtend umgewandelt, liegt eine gruppeninterne Vermögensübertragung und somit kein rückwirkendes Ausscheiden vor.

Beispiel 3:

Die A-GmbH bildet mit ihrer 70-prozentigen Tochtergesellschaft, der B-GmbH, und ihrer 100-prozentigen Tochtergesellschaft, der C-GmbH, eine Unternehmensgruppe im Sinne des § 9 KStG 1988. An der B-GmbH ist weiters die gruppenfremde X-GmbH zu 30% beteiligt. Wird innerhalb der Mindestbestandsdauer von 3 Jahren die B-GmbH gemäß Art. II UmgrStG errichtend umgewandelt (an der übernehmenden KG sind die A-GmbH zu 70% und die X-GmbH zu 30% beteiligt), liegt keine gruppeninterne Vermögensübertragung und somit ein rückwirkendes Ausscheiden vor.

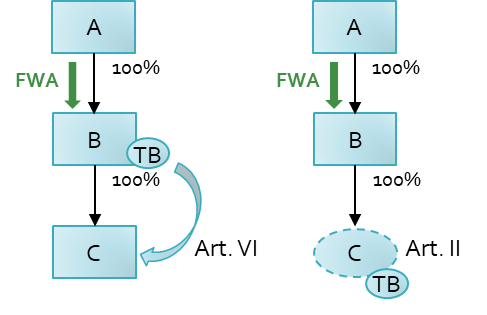

Wird hingegen der firmenwertvermittelnde (Teil-)Betrieb der Beteiligungskörperschaft anhand eines Umgründungsplans zunächst auf eine Körperschaft ausgelagert und wird die übernehmende Körperschaft sodann auf denselben Stichtag errichtend umgewandelt, sodass die Beteiligungsgesellschaft weiterhin zu 100% am (Teil-)Betrieb substanzbeteiligt ist, besteht die Betriebsführung und damit die Voraussetzung für die Vornahme der Firmenwertabschreibung durch die beteiligte Körperschaft "nahtlos" weiter.

Beispiel:

Die A-GmbH und die B-GmbH bilden gemeinsam eine Unternehmensgruppe iSd § 9 KStG 1988. Die A-GmbH nimmt eine Firmenwertabschreibung gemäß § 9 Abs. 7 KStG 1988 für die Beteiligung an der B-GmbH vor. In weiterer Folge spaltet die B-GmbH down-stream einen Teilbetrieb in die zuvor neu gegründete C-GmbH ab. Auf den gleichen Umgründungsstichtag wird die C-GmbH errichtend unter Beitritt eines Arbeitsgesellschafters in die C-KG umgewandelt. Über beide Umgründungen wird ein Umgründungsplan nach § 39 UmgrStG errichtet.

Die B-GmbH ist weiterhin zu 100% an der C-KG und somit an dem die Firmenwertabschreibung vermittelnden Teilbetrieb substanzbeteiligt. Folglich besteht die Betriebsführung und damit die Voraussetzung für die Vornahme der Firmenwertabschreibung durch die A-GmbH bei der B-GmbH "nahtlos" weiter.

Der Verlustvortragsübergang richtet sich nach § 10 UmgrStG. Zu beachten ist, dass das übertragende Gruppenmitglied nur Vor- oder Außergruppenverluste besitzen kann (§ 9 Abs. 6 Z 4 KStG 1988). Übergehende Vor- und Außergruppenverluste werden bei der an der Personengesellschaft beteiligten Körperschaft im entsprechenden Beteiligungsausmaß zu Außergruppenverlusten, sofern diese Gruppenträger ist, zu Sonderausgaben.Ist im Falle einer errichtenden Umwandlung eines inländischen Gruppenmitglieds die beteiligte Körperschaft Hauptbeteiligter einer Gruppenmitglieder-Beteiligungsgemeinschaft, gelten die Ausführungen der Rz 620 bis Rz 620e mit der Maßgabe, dass die Beteiligungsgemeinschaft umwandlungsbedingt untergeht. Es gelten die für Mitunternehmerschaften maßgebenden Zurechnungsregeln.Beispiel:

An der Beteiligungskörperschaft A sind die beteiligte Körperschaft B mit 40% und die Körperschaft C mit 15% im Rahmen einer Beteiligungsgemeinschaft beteiligt. Bis zur errichtenden Umwandlung der Beteiligungskörperschaft A wurde das Einkommen von A der beteiligten Körperschaft B mit 72,73% und der Körperschaft C mit 27,27% zugerechnet. Offene Gewinnausschüttungen kamen den beiden Körperschaften nach Maßgabe ihrer Beteiligungen zu. Ab dem dem Umwandlungsstichtag folgenden Tag sind die Gewinne oder Verluste der errichteten Mitunternehmerschaft A den beiden Körperschaften zu 40% bzw. 15% zuzurechnen.

2.6.2.1.2. Verschmelzende Umwandlung eines inländischen Gruppenmitglieds

Soweit verschmelzende Umwandlungen auf eine Körperschaft als Hauptgesellschafter noch zulässig sind (zB auf eine Genossenschaft, Rz 425), entspricht die Umwandlung einer Beteiligungskörperschaft auf die unmittelbar beteiligte Körperschaft einem Up-stream-merger iSd Art. I UmgrStG (siehe Rz 352 und Rz 352a). Die finanzielle Verbindung zu Beteiligungskörperschaften der übertragenden beteiligten Körperschaft bleibt bestehen, die Verdichtung durch die Vermögensübernahme durch den Hauptgesellschafter vermindert nur die Unternehmensgruppe um eine Stufe. Dies gilt auch für die verschmelzende Umwandlung auf den Gruppenträger.Zur Firmenwertabschreibung siehe die Aussagen in Rz 620e zur errichtenden Umwandlung.

Zum Verlustvortragsübergang siehe Rz 620f. Im Falle der verschmelzenden Umwandlung auf den Gruppenträger ohne Untergang der Unternehmensgruppe wandeln sich die Vor- oder Außergruppenverluste in vortragsfähige Verluste im Sinne des § 8 Abs. 4 Z 2 KStG 1988 und des § 7 Abs. 2 KStG 1988.

Ist bei einer verschmelzenden Umwandlung auf die beteiligte Körperschaft die dreijährige Mindestbestandsdauer noch nicht gegeben, führt dies wie bei einer Verschmelzung (siehe Rz 352) nicht zu einem rückwirkenden Ausscheiden der übertragenden Körperschaft, sofern das übernehmenden Gruppenmitglied sodann die Mindestbestandsdauer erfüllt (zur errichtenden Umwandlung siehe Rz 620d).

Die verschmelzende Umwandlung einer Beteiligungskörperschaft auf die unmittelbar beteiligte in der Unternehmensgruppe die finanzielle Verbindung herstellende Mitunternehmerschaft ändert die bis zu Umwandlungsstichtag gegebenen Zweiteilung dahingehend, dass der mittelbar ausreichend beteiligten Körperschaft- einerseits das Einkommen der Beteiligungskörperschaft zu 100% und

- andererseits der Gewinn- oder Verlustanteil nach Maßgabe der Feststellungsbescheide für die Mitunternehmerschaft

zugerechnet wurde. Ab dem dem Umwandlungsstichtag folgenden Tag kann der beteiligten Körperschaft nur mehr ein Gewinn- oder Verlustanteil der Hauptgesellschafter-Personengesellschaft aus dem vereinigten Vermögen zugerechnet werden.

Beispiel:

Die beteiligte Körperschaft A ist zu 60% an der Mitunternehmerschaft B beteiligt, zu deren Betriebsvermögen die 90-prozentige Beteiligung an der Beteiligungskörperschaft C gehört. Die beteiligte Körperschaft hat bis zur Umwandlung einerseits das Einkommen der Beteiligungskörperschaft zu 100% und andererseits den auf den 60-prozentigen Mitunternehmeranteil entfallenden Gewinn- oder Verlustanteil anzusetzen. Die mit der verschmelzenden Umwandlung auf B eintretende Vermögensvereinigung führt dazu, dass A von dem im vereinigten Einkommen der Mitunternehmerschaft B enthaltenen Ergebnis der früheren C nur mehr einen 60-prozentigen Anteil erhält.

Sollten sich unter der übertragenden Kapitalgesellschaft weitere Gruppenmitglieder befinden, bleibt die ausreichende finanzielle Verbindung zu der an der Mitunternehmerschaft beteiligten Körperschaft bestehen.

2.6.2.1.3. Grenzüberschreitende Exportumwandlung eines Gruppenmitglieds

Nach dem UmwG ist die verschmelzende Umwandlung auf eine ausländische Körperschaft eingeschränkt zwar möglich (zB auf ein ausländische Genossenschaft, Rz 425), diese kann grundsätzlich aber nicht beteiligte Körperschaft an einer inländischen Beteiligungskörperschaft sein (§ 9 Abs. 2 KStG 1988). Anwendungsfall im Rahmen der Gruppenbesteuerung kann eine grenzüberschreitende Exportumwandlung nur sein, wenn der Hauptgesellschafter ein ausländischer Gruppenträger ist, in dessen inländischer Zweigniederlassung sich die Beteiligung an der übertragenden Körperschaft befindet (siehe auch Rz 353g).2.6.2.1.4. Errichtende Umwandlung des Hauptbeteiligten einer Gruppenmitglieder-Beteiligungsgemeinschaft

Mit der steuerlichen Wirksamkeit der errichtenden Umwandlung des Hauptbeteiligten einer Gruppenmitglieder-Beteiligungsgemeinschaft geht die Beteiligungsgemeinschaft unter, da eine solche nur aus Körperschaften bestehen kann. Damit scheidet die Beteiligungskörperschaft aus der Unternehmensgruppe je nach Bestand der finanziellen Verbindung aus.Beispiel:

Die A-GmbH (Wirtschaftsjahr = Kalenderjahr) ist mit einer 40-prozentigen Beteiligung an der Beteiligungskörperschaft B (Wirtschaftsjahr 1.7. bis 30.6.) Hauptbeteiligte einer Gruppenmitglieder-Beteiligungsgemeinschaft. Die A-GmbH wird zum 31.5.02 errichtend in die A-KG umgewandelt. Die Beteiligungsgemeinschaft endet mit Ablauf des 31.5.02. Die Beteiligungskörperschaft B ist daher nicht während des gesamten Wirtschaftsjahres 1.7.01 bis 30.6.02 mit der A-GmbH ausreichend finanziell verbunden. Die letzte 40-prozentige Einkommenszurechnung durch die Beteiligungskörperschaft B an die A-GmbH betrifft somit das Ergebnis des Wirtschaftsjahres 1.7.00 bis 30.6.01.

Sollte die dreijährige Mindestzugehörigkeit der Beteiligungskörperschaft B zur Unternehmensgruppe bis zum Ausscheiden nicht gegeben sein, kommt es zur Rückabwicklung und selbständigen Besteuerung.

Bedingt durch den Wegfall der Beteiligung an der übertragenden Kapitalgesellschaft entfällt auch die Möglichkeit einer Firmenwertabschreibung. Abgesetzte Fünfzehntelbeträge müssen gemäß § 9 Abs. 7 letzter Teilstrich KStG 1988 zum Umgründungsstichtag steuerwirksam nacherfasst werden, soweit der Nacherfassungsbetrag im Unterschiedsbetrag zwischen Buchwert und Verkehrswert der abgeschriebenen Beteiligung Deckung findet. Die Nacherfassung gilt für Umgründungen mit einem Stichtag nach dem 30.12.2007.

Fortsetzung des Beispiels:

Hat die A-GmbH bis zur Veranlagung des Jahres 01 von den Anschaffungskosten der Beteiligung an der B-GmbH iHv 3.000 bereits 8/15 zu je 100 (höchstzulässige FWA insgesamt 1.500) abgesetzt, steht ihr im Wirtschaftsjahr (Kalenderjahr) 02 kein weiteres 1/15 zu. Vielmehr muss sie gemäß § 9 Abs. 7 letzter Teilstrich KStG 1988 alle abgesetzten Fünfzehntelbeträge zum 31.5.02 (Umwandlungsstichtag) steuerwirksam nacherfassen, soweit die Beteiligung nicht an Wert verloren hat. Beträgt der Verkehrswert der 40%-Beteiligung an der B-GmbH am Umwandlungsstichtag beispielsweise nur mehr 2.800, ist der Nacherfassungsbetrag mit der Differenz zum Buchwert (2.200) gedeckelt, sodass bei der Veranlagung des Jahres 02 der A-GmbH nur ein Betrag von 600 steuerwirksam wird.

Die errichtende Umwandlung des Hauptbeteiligten der Gruppenmitglieder-Beteiligungsgemeinschaft muss denn nicht unbedingt zum Ausscheiden der Beteiligungskörperschaft führen, wenn trotz des Untergangs der Beteiligungsgemeinschaft die ausreichende finanzielle Verbindung über mittelbare Verbindungen weiter gegeben ist.

Zum Verlustvortragsübergang siehe Rz 620f.

2.6.2.1.5. Verschmelzende Umwandlung des Hauptbeteiligten einer Gruppenmitglieder-Beteiligungsgemeinschaft

Die verschmelzende Umwandlung des Hauptbeteiligten einer Gruppenmitglieder- Beteiligungsgemeinschaft auf die beteiligte Körperschaft oder den Gruppenträger beeinflusst den Bestand der Beteiligungsgemeinschaft nicht, da an die Stelle der übertragenden Körperschaft die beteiligte Körperschaft oder der Gruppenträger als Gesamtrechtsnachfolger tritt. Die Rechtsgrundlage der Beteiligungsgemeinschaft wird auf die neuen Verhältnisse anzupassen sein. Zur Firmenwertabschreibung siehe die Aussagen in Rz 620e zur errichtenden Umwandlung.2.6.2.2. Umwandlung von ausländischen Gruppenmitgliedern

2.6.2.2.1. Errichtende Umwandlung eines ausländischen Gruppenmitglieds

Entsteht infolge der errichtenden Umwandlung eines ausländischen Gruppenmitglieds nach vergleichbarem ausländischem Umwandlungsrecht eine ausländische Personengesellschaft, endet die finanzielle Verbindung zum Mitglied mit Ablauf des Umwandlungsstichtages. In die Unternehmensgruppe übernommene Verluste, die bis zur Umwandlung noch nicht nachverrechnet wurden, sind im Wirtschaftsjahr der beteiligten Körperschaft, in das der Umwandlungsstichtag fällt, nachzuversteuern. Verluste nach dem Umwandlungsstichtag fallen auf Grund der Mitunternehmerstellung der beteiligten Körperschaft unter § 2 Abs. 8 EStG 1988.War die übertragende ausländische Beteiligungskörperschaft neben anderen Körperschaften an weiteren Gruppenmitgliedern (in Höhe von maximal 50%) beteiligt, stellen die Beteiligungen nunmehr mittelbare Beteiligungen dar, die die finanzielle Verbindung weiterhin gewährleisten.

2.6.2.2.2. Verschmelzende Umwandlung eines ausländischen Gruppenmitglieds

Da die Gruppenzugehörigkeit ausländischer Körperschaften auf die erste Ebene beschränkt ist, kann es im Bereich der Gruppenbesteuerung keine verschmelzende Umwandlung eines ausländischen Gruppenmitglieds auf einen ausländischen Hauptgesellschafter geben, der Gruppenmitglied ist.2.6.2.2.3. Grenzüberschreitende Import-Umwandlung eines Gruppenmitglieds

Sollte ein vergleichbares ausländisches Umwandlungsrecht die verschmelzende Umwandlung auf den Hauptgesellschafter kennen, käme eine Import-Umwandlung auch für ein ausländisches Gruppenmitglied auf die inländische beteiligte Körperschaft in Betracht. Mit dem Wegfall des übertragenden Gruppenmitglieds kommt es ebenso wie bei der errichtenden Umwandlung zur Nachversteuerung der übernommenen aber bis zur Umwandlung noch nicht nachverrechneten Verluste. Das beteiligte Gruppenmitglied erwirbt umwandlungsbedingt ausländisches Vermögen, auf das für künftige Verluste § 2 Abs. 8 EStG 1988 anzuwenden ist.2.6.3. Beendigung einer Unternehmensgruppe

2.6.3.1. Umwandlung des einzigen Gruppenmitglieds

Die errichtende oder verschmelzende Umwandlung der einzigen Beteiligungskörperschaft auf den Gruppenträger beendet mit Ablauf des Umwandlungsstichtages die Unternehmensgruppe. Damit endet die Möglichkeit einer Firmenwertabschreibung. Abgesetzte Fünfzehntelbeträge müssen gemäß § 9 Abs. 7 letzter Teilstrich KStG 1988 zum Umgründungsstichtag steuerwirksam nacherfasst werden, soweit der Nacherfassungsbetrag im Unterschiedsbetrag zwischen Buchwert und Verkehrswert der abgeschriebenen Beteiligung Deckung findet. Die Nacherfassung gilt für Umgründungen mit einem Stichtag nach dem 30.12.2007.Ist zum Umwandlungsstichtag die dreijährige Mindestbestandsdauer noch nicht gegeben, kommt es zur Rückabwicklung und selbständigen Besteuerung.

2.6.3.2. Umwandlung des Gruppenträgers

Die errichtende oder verschmelzende Umwandlung des Gruppenträgers als solchen oder als Hauptbeteiligten einer Gruppenträger-Beteiligungsgemeinschaft führt stets zum Ende der Unternehmensgruppe, da sowohl die errichtete Personengesellschaft als auch der Hauptgesellschafter Gruppenfremde sind. Damit endet die Möglichkeit einer Firmenwertabschreibung. Abgesetzte Fünfzehntelbeträge müssen nicht nacherfasst werden, da die Beteiligung nicht - wie im Rahmen des § 9 Abs. 7 letzter Teilstrich KStG 1988 gefordert - untergeht, sondern beim Rechtsnachfolger weiterhin steuerhängig bleibt.Soweit bei einzelnen Gruppenmitgliedern die dreijährige Mindestbestandsdauer noch nicht gegeben, kommt es zur Rückabwicklung und selbständigen Besteuerung.