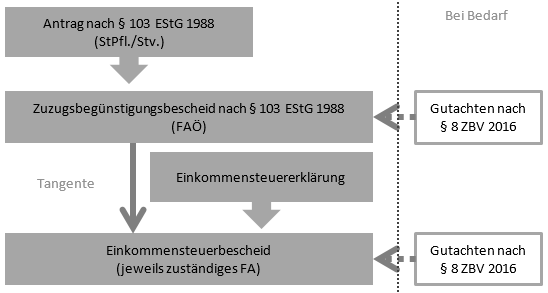

Das Verfahren zur Erteilung einer Zuzugsbegünstigung gliedert sich in zwei Stufen:

Anträge auf die Beseitigung steuerlicher Mehrbelastungen und die Zuerkennung des Zuzugsfreibetrags sind beim Finanzamt Österreich (bis 31.12.2020: Bundesminister für Finanzen) schriftlich (

§ 86a BAO) einzubringen.

§ 1 Abs. 2 ZBV 2016 sieht vor, dass Erstanträge spätestens sechs Monate nach dem erfolgten Zuzug einzubringen sind. Die Frist gewährleistet, dass die Begünstigung in einem sachlichen Konnex mit dem Zuzug steht und trägt ferner zur Verfahrensbeschleunigung bei (VfGH 23.9.2019, E 1360/2018; E 3721/2018). Maßgeblich ist grundsätzlich das Datum des Poststempels (

VwGH 27.11.2000, 2000/17/0165). Verspätet eingebrachte Anträge sind zurückzuweisen.

Im Zusammenhang mit geltend gemachten Begünstigungen bestehen erhöhte Mitwirkungspflichten, sodass die amtswegige Ermittlungspflicht zurücktritt. Aus dem Antrag sollte daher hervorgehen, weshalb der Antragsteller die Voraussetzungen für die Zuerkennung einer Zuzugsbegünstigung erfüllt (Begründung).

Jedenfalls zu enthalten hat ein Antrag ein Verzeichnis iSd

§ 7 Abs. 1 ZBV 2016 (laut Verordnungswortlaut als Beilage zum Antrag) samt den dazugehörigen Unterlagen. Im Verzeichnis sind die geforderten Angaben systematisch und übersichtlich darzustellen. Weiters enthält das Verzeichnis Verweise auf beigelegte Nachweise (Sortierung und Nummerierung bei mehreren Nachweisen erforderlich). Das Verzeichnis hat folgende Angaben zu enthalten:

- Die Glaubhaftmachung, dass der Zuzug gemäß §§ 2, 3 oder 4 ZBV 2016 im öffentlichen Interesse gelegen sein wird,

- allfällige für den vorherigen Punkt erforderliche Belege,

- die Bekanntgabe des Wegzugsstaates,

- die Bekanntgabe des Zuzugszeitpunktes,

- die Bekanntgabe der inländischen Wohnsitze in einem Zeitraum von zehn Jahren vor dem Zuzug und zum Antragszeitpunkt,

- die Bekanntgabe der ausländischen Wohnsitze in einem Zeitraum von fünf Jahren vor dem Zuzug und zum Antragszeitpunkt,

- die Bekanntgabe der Mittelpunkte der Lebensinteressen in einem Zeitraum von zehn Jahren vor dem Zuzug und zum Antragszeitpunkt (zu einem bestimmten Zeitpunkt besteht nur ein Mittelpunkt der Lebensinteressen) und

- für Anträge auf Beseitigung der steuerlichen Mehrbelastungen die vollständige Darstellung der Ermittlung des pauschalen Steuersatzes.

Können zum Zeitpunkt der Antragstellung noch nicht alle Unterlagen vorgelegt werden, kann mittels verfahrensleitender Verfügung eine Nachreichfrist gewährt werden. Eine derartige Fristverlängerung ist gemäß

§ 1 Abs. 2 ZBV 2016 antragsgebunden. Fehlt das Verzeichnis oder ist es unvollständig, ist der Antrag (ggf. nach erfolglosem Verstreichen einer Nachfrist) abzuweisen (sinngemäß dazu

UFS 3.7.2013, RV/1902-W/11). Im Rahmen einer Bescheidbeschwerde nachgereichte Unterlagen sind zu berücksichtigen (kein Neuerungsverbot).