Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | KStR 2013, Körperschaftsteuerrichtlinien 2013, Wartungserlass 2014, Wartung 2014 |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 |

Durch diesen Erlass erfolgen in den KStR 2013 neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten gesetzlichen Änderungen, insbesondere durch

- das Alternative Investmentfonds Manager-Gesetz, BGBl. I Nr. 135/2013 (AIFMG),

- das Abgabenänderungsgesetz 2014, BGBl. I Nr. 13/2014 (AbgÄG 2014) und

- das Budgetbegleitgesetz 2014, BGBl. I Nr. 40/2014 (BBG 2014)

sowie

- Klarstellungen, allgemeine Wartungen, formale Anpassungen und Fehlerkorrekturen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als durchgestrichen markiert.

Insbesondere wird im Wartungserlass 2014 Folgendes behandelt (auszugsweise Darstellung):

Randzahl(en) | Änderung im Überblick |

74, 1501 | Grundstücke, die am 31.3.2012 außerhalb eines Betriebes gewerblicher Art vorhanden sind und somit der Körperschaft öffentlichen Rechts zugerechnet werden, stellen Altvermögen iSd § 30 Abs. 4 EStG 1988 dar. |

94 bis 96 und 426 bis 427 | Die Aussagen zu den Rechnungslegungspflichten für Betriebe gewerblicher Art werden präzisiert: Eine Rechnungslegungspflicht gemäß § 5 EStG 1988 ist ausgeschlossen, wenn für die Trägerkörperschaft des Betriebes gewerblicher Art sondergesetzliche Vorschriften der Anwendung des III. Buches des UGB vorgehen und diese Bestimmungen nicht den Grundsätzen ordnungsgemäßer Buchführung gemäß dem III. Buch des UGB entsprechen. |

992a und 992b | Die bislang in § 2 Abs. 2b Z 2 EStG 1988 geregelte Verlustvortragsgrenze wurde durch das AbgÄG 2014 in § 8 Abs. 4 Z 2 lit. a KStG 1988 überführt. Diese gesetzliche Änderung wird eingearbeitet und dargestellt. |

1012 und 1013a bis 1013e | Durch das AbgÄG 2014 wurde der räumliche Anwendungsbereich der österreichischen Unternehmensgruppe in Bezug auf ausländische Gruppenmitglieder auf Körperschaften eingeschränkt, mit deren Ansässigkeitsstaat eine umfassende Amtshilfe besteht. Ausländische Gruppenmitglieder, die in einem Staat ohne umfassende Amtshilfe ansässig sind, scheiden mit 1.1.2015 ex lege aus der Unternehmensgruppe aus. Diese gesetzlichen Änderungen werden eingearbeitet und anhand von Beispielen dargestellt. |

1013c | Sind am 28.2.2014 bereits bestehende ausländische Gruppenmitglieder in einem Staat ohne umfassende Amtshilfe ansässig und erfüllen daher die Voraussetzung des § 9 Abs. 2 KStG 1988 idF AbgÄG 2014 zum 1.3.2014 nicht, bleiben sie dennoch bis 31.12.2014 unverändert in der Unternehmensgruppe und scheiden erst mit 1.1.2015 ex lege aus der Unternehmensgruppe aus (§ 26c Z 45 lit. a KStG 1988). Bestand mit Drittstaaten zum 1.3.2014 noch keine umfassende Amtshilfe, wird diese jedoch erstmals für Besteuerungszeiträume wirksam, die am 1.1.2015 beginnen, bestehen keine Bedenken gegen den unveränderten Verbleib von ausländischen Gruppenmitgliedern aus diesen Drittstaaten in der Unternehmensgruppe. |

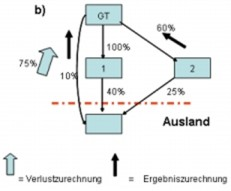

1076 | Es wird klargestellt, dass eine Verlustzurechnung bei ausländischen Gruppenmitgliedern bei unterjährigen Zukäufen lediglich im Ausmaß des ganzjährig gehaltenen "Beteiligungsprozentsatzes" erfolgen kann. |

1081 bis 1082a | Einarbeitung der Information des BMF zur Ergebnisumrechnung von IAS/IFRS-Einzelabschlüssen ausländischer Gruppenmitglieder. |

1084 und 1084a | Bei Verlusten ausländischer Gruppenmitglieder ist gemäß § 9 Abs. 6 Z 6 KStG 1988 idF AbgÄG 2014 zwischen zuzurechnenden und im Jahr der Verlustzurechnung sofort berücksichtigbaren Verlusten zu unterscheiden. Die gesetzlichen Änderungen werden eingearbeitet und anhand von Beispielen dargestellt. |

1088 | Im Falle von "grenzüberschreitenden" Auslandsumgründungen (zB Verschmelzung zweier ausländischer Gruppenmitglieder) entsteht für das übernehmende ausländische Gruppenmitglied eine ausländische Betriebsstätte, weshalb für Zwecke der Ergebnisumrechnung des übernehmenden ausländischen Gruppenmitglieds § 2 Abs. 8 EStG 1988 anzuwenden ist. Da in diesen Fällen eine künftige Nachversteuerung der auf die umgründungsbedingt entstandene Betriebsstätte übergegangenen Verlustvorträge im Inland nicht ausreichend sichergestellt ist, liegt ein Fall des Ausscheidens mit Nachversteuerung noch offener Verluste des übertragenden Gruppenmitgliedes vor. |

1103 | Es wird klargestellt, dass Sonderausgaben - wie insbesondere vortragsfähige Verluste oder Spenden - nicht vom "eigenen Einkommen" des Gruppenträgers, sondern erst vom zusammengefassten Ergebnis der Unternehmensgruppe zu berechnen und abzuziehen sind. |

1108 | Klarstellungen bei Zuschreibung einer Beteiligung, auf die zuvor eine steuerneutrale Teilwertabschreibung vorgenommen wurde: Erfolgt auf eine Beteiligung zunächst eine steuerneutrale Teilwertabschreibung, die dem Grunde nach unter § 12 Abs. 3 Z 2 KStG 1988 fällt, jedoch aufgrund von § 9 Abs. 7 KStG 1988 steuerneutral ist, und tritt sodann eine Wertaufholung ein, hat unternehmensrechtlich wie steuerrechtlich eine Zuschreibung zu erfolgen, wodurch sich der Buchwert der Beteiligung erhöht. Diese Zuschreibung ist - spiegelbildlich zur vorausgehenden Teilwertabschreibung - steuerneutral. Erfolgt auf eine Beteiligung in der Unternehmensgruppe eine ausschüttungsbedingte Teilwertabschreibung, die unter § 12 Abs. 3 Z 1 KStG 1988 fällt, und fallen die Gründe für diese Teilwertabschreibung später wieder weg, hat eine steuerwirksame Zuschreibung zu erfolgen. |

1110 und 1139 | Für Beteiligungen, die nach dem 28. Februar 2014 angeschafft wurden, kann gemäß § 9 Abs. 7 iVm § 26c Z 47 KStG 1988 idF AbgÄG 2014 keine Firmenwertabschreibung vorgenommen werden. Wurden Verpflichtungsgeschäfte (Kaufverträge) vor dem 1. März 2014 abgeschlossen, erfolgte allerdings die Einräumung der Verfügungsgewalt bzw. der Bedingungseintritt erst nach dem 28. Februar 2014, kann eine Firmenwertabschreibung für diese Beteiligung nicht mehr geltend gemacht werden. |

1110a und 1110b | Aufgrund des AbgÄG 2014 können offene Fünfzehntel aus der Firmenwertabschreibung für Beteiligungen, die bereits vor dem 1. März 2014 angeschafft wurden, weiter abgesetzt werden, wenn sich der steuerliche Vorteil aus der Firmenwertabschreibung beim Erwerb der Beteiligung auf die Bemessung des Kaufpreises auswirken konnte. Der steuerliche Vorteil aus der Firmenwertabschreibung konnte sich insbesondere dann auf den Kaufpreis auswirken, wenn die Beteiligung innerhalb von 3 Jahren ab Erwerb in eine Unternehmensgruppe einbezogen wurde. Ein konkreter Nachweis, inwieweit der steuerliche Vorteil aus der Firmenwertabschreibung in den Kaufpreis eingepreist wurde, ist in diesen Fällen nicht erforderlich. |

1110c | Bei der Anschaffung von Beteiligungen an nicht unbeschränkt steuerpflichtigen Gruppenmitgliedern kann grundsätzlich nicht davon ausgegangen werden, dass die Firmenwertabschreibung im Kaufpreis der ausländischen Beteiligung Niederschlag fand, da für eine solche Beteiligung gesetzlich keine Firmenwertabschreibung vorgesehen war. |

1123 | Die Einbeziehung der Körperschaft in die Unternehmensgruppe der umgründungsbedingten Rechtsnachfolgerin nach dem 1.3.2014 ist für die Geltendmachung noch offener Fünfzehntel nicht schädlich (§ 26c Z 47 KStG 1988), wenn die Beteiligung von der Rechtsvorgängerin vor dem 1.3.2014 angeschafft wurde, spätestens bis 2015 in die Unternehmensgruppe der Rechtsvorgängerin einbezogen wurde und sich der steuerliche Vorteil auf den Kaufpreis auswirken konnte. |

1168 | Einarbeitung des Beispieles vom Salzburger Steuerdialog 2013 zum Dividendenvorbehalt. |

1234 | Einarbeitung des Beispieles vom Salzburger Steuerdialog 2013 zum Methodenwechsel nach § 10 Abs. 4 KStG 1988. |

1249 bis 1254 | Einarbeitung der Änderung des § 11 Abs. 1 Z 4 KStG 1988 durch das BBG 2014: Dieser erfasst Zinsen im engeren Sinne, da die Bestimmung als Ausnahme vom Abzugsverbot gemäß § 12 Abs. 2 KStG 1988 lediglich einen engen Anwendungsbereich haben soll. Abzugsfähig sind daher ausschließlich jene Zinsen, die als unmittelbare Gegenleistung des Schuldners für die Überlassung des Fremdkapitals entrichtet werden; dazu zählen auch Zinseszinsen oder ein Disagio. Nicht abzugsfähig sind hingegen die mit der Fremdkapitalaufnahme verbundenen Geldbeschaffungs- und Nebenkosten. |

1255 | Zur Abzugsfähigkeit von Bereitstellungsgebühren gemäß § 11 Abs. 1 Z 4 KStG 1988 idF SteuerreformG 2005 aufgrund VwGH 27.2.2014, 2011/15/0199: Die als Nebenkosten über die Laufzeit des Kredites als Aufwand zu verteilenden Bereitstellungsgebühren können für das Jahr 2014 im Wege einer zeitaliquoten Aufteilung für den auf den Zeitraum bis zum Inkrafttreten des BBG 2014 (1.1.2014 bis 12.6.2014) entfallenden Teil als Betriebsausgabe abgezogen werden. |

1266aa bis 1266ac | Die mit dem AbgÄG 2014 eingeführten Abzugsverbote für Entgelte über 500.000 Euro (§ 12 Abs. 1 Z 8 KStG 1988) und für Entgelte, die beim Empfänger sonstige Bezüge nach § 67 Abs. 6 EStG 1988 darstellen, werden eingearbeitet und anhand von Beispielen dargestellt. |

1266ad bis 1266ah sowie 1274, 1275 und 1287 | Das mit dem AbgÄG 2014 in § 12 Abs. 1 Z 9 KStG 1988 neu geregelte Zinsabzugsverbot für konzerninterne Beteiligungserwerbe wird eingearbeitet und dargestellt sowie dessen Verhältnis zum Abzugsverbot gemäß § 12 Abs. 2 KStG 1988 beschrieben: Das Abzugsverbot des § 12 Abs. 1 Z 9 KStG 1988 steht einer Abzugsfähigkeit von Schuldzinsen auch dann entgegen, wenn die Schuldzinsen aufgrund der Trennung von Anschaffungsverbindlichkeit und Beteiligung nicht vom Abzugsverbot des § 12 Abs. 2 KStG 1988 erfasst sind bzw. waren. Wird die Beteiligung allerdings fremdüblich an einen nicht konzernzugehörigen Dritten veräußert, können die Schuldzinsen in der Folge abgezogen werden. Es bestehen keine Bedenken, das Abzugsverbot auf Zinsaufwendungen für eine Fremdfinanzierung, die ursprünglich einem Beteiligungserwerb im Konzern gedient hat, dann unangewendet zu lassen, wenn die Trennung von Fremdfinanzierung und Beteiligung bereits vor dem 31.12.2010 erfolgte. |

1266ai bis 1266 bn | Mit dem AbgÄG 2014 wurde gemäß § 12 Abs. 1 Z 10 KStG 1988 die Abzugsfähigkeit von Aufwendungen für Zinsen oder Lizenzgebühren gegenüber konzernzugehörigen Körperschaften unter bestimmten Voraussetzungen eingeschränkt. Die gesetzlichen Änderungen werden eingearbeitet und anhand von Beispielen dargestellt. |

1290 | Änderung der Rechtsansicht, dass sich § 12 Abs. 3 KStG 1988 generell nur auf solche Beteiligungen beziehen kann, deren Erträge bei der Empfängerkörperschaft steuerfrei sind. Da § 12 Abs. 3 Z 2 KStG 1988 (Milderung einer doppelten Verlustverwertung) und § 12 Abs. 3 Z 3 KStG 1988 (Verhinderung unerwünschter Kaskadenwirkungen) unterschiedliche Zielsetzungen als § 12 Abs. 3 Z 1 KStG 1988 verfolgen, kommen Z 2 und Z 3 im Unterschied zu Z 1 auch dann zur Anwendung, wenn die Erträge aus einer Beteiligung im Sinne des § 10 KStG 1988 bei der Empfängerkörperschaft steuerpflichtig sind. |

1486, 1487 | Die Beteiligungsertragsbefreiung des § 21 Abs. 1 Z 2 lit. a KStG 1988 ist sinngemäß auch auf andere in einem EU- oder EWR-Mitgliedstaat ansässige Körperschaften anzuwenden. |

1549, 1562 bis 1567 | Die aufgrund des AbgÄG 2014 erfolgte Neuregelung der Mindestkörperschaftsteuer für GmbHs wird eingearbeitet und anhand von Beispielen dargestellt. |

Im Detail erfolgen mit dem Wartungserlass 2014 folgende Änderungen:

44

Unter gesetzlich anerkannten Kirchen und Religionsgesellschaften können nur die durch österreichische Gesetze anerkannten Gemeinschaften verstanden werden. Dazu gehören etwa

- die Altkatholische Kirche Österreichs

- die Armenisch-Apostolische Kirche in Österreich,

- die Evangelische Kirche A.B. und H.B.,

- die Evangelisch-methodistische Kirche in Österreich,

- die Freikirchen in Österreich,

- die Griechisch-orientalische Kirche (=orthodoxe) Kirche in Österreich mit folgenden Kirchengemeinschaften:

- die Bulgarisch-orthodoxe Kirchengemeinde zum Heiligen Iwan Rilski

- die Griechisch-orientalische Kirchengemeinde zum Heiligen Georg

- die Griechisch-orientalische Kirchengemeinde zur Heiligen Dreifaltigkeit

- die rumänische Griechisch-orientalische Kirchengemeinde zur Heiligen Auferstehung,

- die Russisch-orthodoxe Kirchengemeinde zum Heiligen Nikolaus

- die Serbische griechisch-orientalische Kirchengemeinde zum Heiligen Sava

- die Islamische Glaubensgemeinschaft in Österreich,

- die Islamische Alevitische Glaubensgemeinschaft in Österreich,

- die Israelitische Religionsgesellschaft,

- Jehovas Zeugen in Österreich

- die Katholische Kirche (lateinischer, griechischer, armenischer Ritus),

- die Kirche Jesu Christi der Heiligen der letzten Tage (Mormonen) in Österreich,

- Koptisch-Orthodoxe Kirche in Österreich

- die Neuapostolische Kirche in Österreich,

- die Österreichische Buddhistische Religionsgesellschaft,

- die Syrisch-Orthodoxe Kirche

74

Tätigkeit gewerblicher Art

Erforderlich sind Aktivitäten, die im Erscheinungsbild einem Gewerbebetrieb entsprechen. Land- und forstwirtschaftliche Aktivitäten begründen grundsätzlich keinen Betrieb gewerblicher Art. Sie können nur dann steuerpflichtig werden, wenn sie nach einkommensteuerrechtlichen Grundsätzen zu gewerblichen Betätigungen (siehe EStR 2000 Rz 5061 bis 5065) werden oder in einem buchführungspflichtigen Betrieb gewerblicher Art als unselbstständiger Teil eingegliedert sind.

Die Tätigkeit des Betriebes gewerblicher Art gilt stets als Gewerbebetrieb. Die Anwendung von Liebhabereigrundsätzen ist damit ausgeschlossen (siehe LRL 2012 Rz 147).

Im Hinblick auf die gesetzliche Einschränkung der Steuerpflicht auf gewerbliche Aktivitäten kann der außerbetriebliche Bereich, also Einkünfte im Sinne des § 2 Abs. 3 Z 5 bis 7 EStG 1988 nicht zu den Betrieben gewerblicher Art zählen. Einkünfte im Rahmen der Vermögensverwaltung (aus Vermietung und Verpachtung oder aus Kapitalvermögen) und sonstige Einkünfte können daher keinen Betrieb gewerblicher Art begründen, soweit die Einkünfte nicht über den Bereich der Vermögensverwaltung hinausgehen und als gewerbliche einzustufen sind, als Hilfsgeschäfte innerhalb eines Betriebes gewerblicher Art anfallen oder kraft Gesetzes einen Betrieb gewerblicher Art darstellen (siehe auch Rz 78 bis 81). Auch ein umfangreicher Liegenschaftsbesitz einer Körperschaft öffentlichen Rechts, der eine entsprechende Verwaltungsorganisation (Geschäfts- oder Magistratsabteilung) erfordert, geht nicht über den Bereich der Vermögensverwaltung hinaus.

Wird allerdings die Veräußerung von Grundstücken durch eine Körperschaft öffentlichen Rechts in der Art betrieben, dass dadurch ein gewerblicher Grundstückshandel entsteht (siehe dazu EStR 2000 Rz 5440 ff ), liegt grundsätzlich ein Betrieb gewerblicher Art vor. Der Erwerb von Grundstücken und deren Parzellierung, Umwidmung und Aufschließung durch Gemeinden zur nachfolgenden Weiterveräußerung für Zwecke des Wohnbaues oder für Betriebsansiedelungen stellt jedoch keinen gewerblichen Grundstückshandel und somit keinen Betrieb gewerblicher Art dar, wenn die zu veräußernden Grundstücke im Hinblick auf die Umsetzung eines raumordnungsrechtlichen Entwicklungskonzeptes, die nach den raumordnungsrechtlichen Landesgesetzen in den Wirkungsbereich der Gemeinden fällt, zu Preisen auf Basis der Selbstkosten angeboten werden, und daher wesentlich unter dem Marktpreis liegen. Dadurch tritt die Gemeinde in keinen marktkonformen Wettbewerb mit anderen Anbietern von Grundstücken, wodurch der hoheitliche Aspekt der Tätigkeit im Vordergrund steht. Infolgedessen stellen diese Grundstücksveräußerungen bei der Gemeinde keinen Betrieb gewerblicher Art dar. Es liegen Einkünfte aus privaten Grundstücksveräußerungen vor, die der beschränkten Steuerpflicht der zweiten Art unterliegen ( § 21 Abs. 3 Z 4 KStG 1988 , siehe Rz 1501). Die betreffenden Grundstücke, die am 31.3.2012 außerhalb eines Betriebes gewerblicher Art vorhanden sind und somit der Körperschaft öffentlichen Rechts zugerechnet werden, stellen Altvermögen iSd § 30 Abs. 4 EStG 1988 dar.

Werden die Grundstücke allerdings zu Marktpreisen angeboten, liegt ein gewerblicher Grundstückshandel vor. Dieser entsteht bereits mit der Anschaffung der Grundstücke. Es sind daher alle Maßnahmen hinsichtlich der Parzellierung, Umwidmung und Aufschließung dem Betrieb gewerblicher Art zuzurechnen.

Abbauverträge für Bodenschätze führen zu Einkünften aus Vermietung und Verpachtung, wenn keine über die Vermögensverwaltung hinausgehenden, für einen Gewerbebetrieb typischen Leistungen erbracht werden. Auch gewerbliche Vorleistungen, wie insbesondere die Einholung behördlicher Genehmigungen oder die Erschließung des Bodenschatzes (zB im Falle eines Schottervorkommens durch Freilegung und Schaffung einer Zufahrtsmöglichkeit) stellen solche für einen Gewerbebetrieb typischen Leistungen dar und führen daher zu Einkünften aus Gewerbebetrieb bzw. zur Annahme eines Betriebs gewerblicher Art. Auch die Abgabe von Mineralwasser und Instandhaltung der Mineralwasserquelle stellt einen Betrieb gewerblicher Art dar (VwGH 08.11.1989, 88/13/0101).

94

Der Gewinn ist für jeden einzelnen oder steuerwirksam zusammengefassten Betrieb gewerblicher Art (siehe Rz 64 bis 79) gesondert zu ermitteln. Grundsätzlich kommen alle Gewinnermittlungsarten des EStG 1988 in Betracht:

- (Einnahmen- Ausgabenrechnung gemäß § 4 Abs. 3 EStG 1988,

- freiwillige Gewinnermittlung nach § 4 Abs. 1 EStG 1988,

- verpflichtende Gewinnermittlung gemäß § 5 4 Abs. 1 EStG 1988 wegen Überschreiten der Buchführungsgrenzen des § 125 BAO , sofern der Betrieb gewerblicher Art als wirtschaftlicher Geschäftsbetrieb gemäß § 31 BAO einzustufen ist,

- verpflichtende Gewinnermittlung gemäß § 5 Abs. 1 EStG 1988 (siehe Rz 95)

- freiwillige Gewinnermittlung gemäß § 5 Abs. 2 EStG 1988 wegen Wegfall der Gewinnermittlungspflicht nach § 5 Abs. 1 EStG 1988) in Betracht.

Beim Wechsel der Gewinnermittlungsart ist § 4 Abs. 10 EStG 1988 zu beachten. Die Sondervorschriften der Gewinnermittlung des KStG 1988 sind zu berücksichtigen (siehe Rz 348 bis 418).

95

Betriebe gewerblicher Art, die nach unternehmensrechtlichen Vorschriften (§ 189 UGB) zur Rechnungslegung verpflichtet sind, haben ihren Gewinn auf Grund der Sondervorschrift des § 7 Abs. 3 KStG 1988 nach § 5 EStG 1988 zu ermitteln. Dies ist in folgenden Fällen gegeben:

- Es besteht Rechnungslegungspflicht gemäß § 189 Abs. 1 Z 2 UGB aufgrund des Überschreitens des Umsatzschwellenwertes von 700.000 Euro, sofern keine sondergesetzlichen Vorschriften der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehen.

- Es besteht Rechnungslegungspflicht aufgrund sondergesetzlicher - der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehender - Vorschriften, die eine dem III. Buch des UGB vergleichbare Rechnungslegungspflicht vorsehen.

Fehlt es in diesen Fällen an einer entsprechenden Buchführung, ist der Gewinn nach § 184 BAO unter Beachtung der Grundsätze der Gewinnermittlung nach § 5 Abs. 1 EStG 1988 zu ermitteln.

Eine Rechnungslegungspflicht gemäß § 5 EStG 1988 ist daher ausgeschlossen, wenn für die Trägerkörperschaft des Betriebes gewerblicher Art sondergesetzliche Vorschriften der Anwendung des III. Buches des UGB vorgehen und diese Bestimmungen nicht den Grundsätzen ordnungsgemäßer Buchführung gemäß dem III. Buch des UGB entsprechen. Dies ist zB für die Kameralistik der Länder und Gemeinden aufgrund der gemäß § 16 F-VG 1948 ergangenen Voranschlags- und Rechnungsabschlussverordnung 1997 der Fall.

167

§ 5 KStG 1988 umfasst nicht ausschließlich vollständige Befreiungen. Es sind auch Teilbefreiungen geregelt, die zu einer Teilsteuerpflicht führen. Die Teilbefreiung wirkt wie eine sachliche Befreiung, stellt rechtlich aber eine anteilige Befreiung von der persönlichen Steuerpflicht dar. Soweit die Körperschaft befreit ist, kann beschränkte Körperschaftsteuerpflicht vorliegen; soweit eine Teilsteuerpflicht besteht, handelt es sich immer um einen Fall der unbeschränkten Steuerpflicht (siehe Rz 136 bis 139). Eine solche Teilsteuerpflicht besteht in den Fällen des § 5 Z 4 5 bis 7, 10, 11, 13 und 14 KStG 1988. Hinsichtlich der Z 8 und 12 sind quantitative Momente für das Bestehen der Befreiung ausschlaggebend. In allen Fällen der Teilsteuerpflicht ist eine klare Trennung zwischen dem steuerbefreiten und dem steuerpflichtigen Bereich der Körperschaft erforderlich, um eine Zuordnung der Einkünfte zu diesen Bereichen zu ermöglichen. In den Fällen der Z 4, 10 und 14 ist die Trennungsmethode gesetzlich geregelt (gesonderter Rechnungskreis).

(Die Überschrift 2.4 wird umbenannt:)

2.4 Bestimmte Kreditinstitute im Sinne des BWG (§ 5 Z 3 und 4 KStG 1988)

(Die Überschrift 2.4.1 entfällt:)

2.4.1 Bestimmte Kreditinstitute im Sinne des BWG (§ 5 Z 3 KStG 1988)

171

Die Befreiung der in dieser Ziffer genannten Banken erfolgt aus Vereinfachungsgründen, da sie nach § 5 Z 3 lit. b KStG 1988 keinen Gewinn anstreben dürfen und daher nur Zufallsgewinne anfallen können. Zufallsgewinne beeinträchtigen die Befreiung nicht und unterliegen nicht der Besteuerung. Die Steuerbefreiung geht verloren, wenn Gewinnstreben vorliegt oder wenn auf Grund wiederholter Gewinne auf das Gewinnstreben zu schließen ist.

(Die Überschriften 2.4.2, 2.4.2.1 und 2.4.2.2 sowie die Rz 172 und 173 entfallen:)

2.4.2 Beteiligungsfondsgesellschaften (§ 5 Z 4 KStG 1988)

2.4.2.1 Allgemeines

172

Die Ausnahme der Beteiligungsfonds nach dem Beteiligungsfondsgesetz, BGBl. Nr. 111/1982, von der unbeschränkten und nach § 21 Abs. 2 Z 2 KStG 1988 auch von der beschränkten Steuerpflicht stellt die Ansprüche der Genussscheinzeichner auf möglichst ungeschmälerte Ausschüttungen sicher. Steuerpflicht besteht jedoch hinsichtlich der dem Fonds vergüteten Verwaltungskosten sowie allfälliger sonstiger Tätigkeiten und der Erträgnisse aus den von der Beteiligungsfondsgesellschaft selbst gehaltenen Genussscheinen.

Verwaltet eine Beteiligungsfondsgesellschaft keine Fonds mehr, kommt es zum Übergang zur unbeschränkten Steuerpflicht (§ 18 KStG 1988).

2.4.2.2 Gewinnanteile als Betriebsausgaben

173

Hinsichtlich der steuerlichen Behandlung von Gewinnanteilen der Beteiligungsfondsgesellschaften aus der Sicht des Beteiligungsunternehmens gilt Folgendes:

- Beteiligungsfondsgesellschaften schließen mit Unternehmen (Inhaber des Unternehmens) Verträge über die Beteiligung als (echter) stiller Gesellschafter ab. In diesen Verträgen ist ua. vorgesehen, dass der Inhaber des Unternehmens ein Verrechnungskonto bildet, auf dem die Gewinnanteile der Beteiligungsfondsgesellschaften verbucht werden.

- Aus dem Verrechnungskonto werden die vertraglich festgelegten Entnahmen der Beteiligungsfondsgesellschaften gespeist und ein ebenfalls vertraglich festgelegter Betrag, der bei Abschichtung an die Beteiligungsfondsgesellschaft auszubezahlen ist, angespart.

Randzahlen 172 und 173: entfallen

176

Zur sachlichen Steuerpflicht siehe Rz 146 1495 ff.

180

Bei gemäß den §§ 34 ff BAO begünstigten Kapitalgesellschaften hat eine Prüfung der Steuerpflicht nach denselben Grundsätzen wie bei Vereinen zu erfolgen. Insbesondere ist für jeden einzelnen Betrieb zu untersuchen, ob er die Voraussetzungen des § 45 Abs. 1, Abs. 2, Abs. 3 BAO oder § 44 Abs. 1 BAO erfüllt, oder ob ein Mischbetrieb iSd VereinsR 2001 Rz 165 ff vorliegt. Für ein Absehen von der Steuerpflicht gelten daher dieselben Kriterien wie bei Vereinen im Sinne des Vereinsgesetzes 2002 (VerG). Vermögensverwaltende Betätigungen gemäß § 32 BAO stehen auch bei unter § 7 Abs. 3 KStG 1988 fallenden Kapitalgesellschaften der Gewährung abgabenrechtlicher Begünstigungen gemäß § 47 BAO nicht entgegen. Daher sind die VereinsR 2001 Rz 184 bis Rz 214 221 sinngemäß anzuwenden.

211

Zuständige Abgabenbehörde für die Behandlung von Anträgen gemäß § 6a Abs. 2 KStG 1988 und § 6a Abs. 3 KStG 1988 ist das FA Wien 1/23 für den örtlichen Wirkungsbereich der Länder Wien, Niederösterreich und Burgenland, sowie die Finanzämter Linz, Salzburg-Stadt, Graz-Stadt, Klagenfurt, Innsbruck und Feldkirch für den örtlichen Wirkungsbereich jenes Landes, in dem sie ihren Sitz haben.

212

Geschäfte außerhalb des § 7 Abs. 1 bis 3 WGG (im Folgenden begünstigungsschädliche Geschäfte) lösen grundsätzlich die unbeschränkte Steuerpflicht der gemeinnützigen Bauvereinigung aus (siehe Rz 248). Stellt die gemeinnützige Bauvereinigung allerdings vor Aufnahme dieser Geschäfte einen Ausnahmeantrag gemäß § 6a Abs. 2 KStG 1988 (siehe Rz 250 bis Rz 254), ist die unbeschränkte Steuerpflicht auf Grund des Ausnahmebescheides auf die in einem gesonderten Rechnungskreis zu führenden begünstigungsschädlichen Geschäfte eingeschränkt (siehe Rz 265 und Rz 266).

Im Hinblick auf die Erweiterung der beschränkten Steuerpflicht der zweiten Art auf Grundstücksveräußerungen (§ 21 Abs. 3 Z 4 KStG 1988, siehe Rz 1501) unterliegen Grundstücksveräußerungen durch gemeinnützige Bauvereinigungen dann nicht der Steuerpflicht, wenn diese nach § 5 Z 10 KStG 1988 iVm § 6a KStG 1988 von der Steuerbefreiung erfasst sind ( § 21 Abs. 2 Z 3 letzter Teilstrich KStG 1988 , siehe Rz 1505).

242

Der Begriff Vermögensverwaltung ist in diesem Zusammenhang als Ergänzung des Begriffs der Zweckgeschäfte im Sinne des § 7 Abs. 1 bis 3 WGG anzusehen und stellt kein Präjudiz für die Zuordnung des verwalteten Vermögens zum außerbetrieblichen Bereich der Bauvereinigung dar. Da es sich bei den gemeinnützigen Bauvereinigungen ausschließlich um Körperschaften handelt, die unter § 7 Abs. 3 KStG 1988 fallen, sind die im Rahmen ihrer Vermögensverwaltung veranlagten Werte jedenfalls dem Betriebsvermögen zuzurechnen. Es kann daher jedenfalls eine Befreiungserklärung im Sinne des § 94 Z 5 EStG 1988 erfolgen. Die Frage, ob die entsprechenden Erträge der Steuerpflicht unterliegen oder nicht, ist daher ausschließlich durch Zuordnung der entsprechenden Vermögensteile zum steuerbefreiten oder steuerpflichtigen Betrieb der Bauvereinigung zu lösen. Jedenfalls steuerpflichtig sind aber die Erträge aus einem nicht dem Zweckgeschäft zugeführten Reservekapital im Sinne des § 5 Z 4 und 5 KStG 1988 (Rz 277).

266

Der Gewinn ist für sämtliche, im gesonderten Rechnungskreis zusammengefassten begünstigungsschädlichen Geschäfte nach § 5 EStG 1988 so zu ermitteln, als ob ein Betrieb vorläge. Für den Rechnungskreis gelten daher dieselben Rechnungslegungsbestimmungen und Grundsätze ordnungsgemäßer Buchführung wie für einen Betrieb, der seinen Gewinn nach § 5 EStG 1988 ermittelt (siehe EStR 2000 Rz 419 bis 425 sowie 431 ). Die Erstellung einer Bilanz sowie einer Gewinn- und Verlustrechnung im Sinne einer ordnungsgemäßen Buchführung ist daher für die Erfassung der begünstigungsschädlichen Geschäfte in einem gesonderten Rechnungskreis unerlässlich.

Der Gewinnermittlungszeitraum entspricht dem unternehmensrechtlichen Bilanzierungszeitraum. Innerhalb des gesonderten Rechnungskreises gelten die steuerlichen Gewinnermittlungsvorschriften uneingeschränkt. Es ist somit nicht der ausgewiesene Gesamtgewinn (Gesamtverlust) der gemeinnützigen Bauvereinigung auf den steuerfreien und steuerpflichtigen Teil aufzuteilen, sondern der Gewinn innerhalb des durch den gesonderten Rechnungskreis bestimmten steuerpflichtigen Teiles unabhängig vom Gesamtgewinn (Gesamtverlust) zu ermitteln. Es kann sich daher auch bei Vorliegen eines Gesamtverlustes (oder Gesamtgewinnes) ein Gewinn (oder Verlust) im steuerpflichtigen Bereich ergeben.

360

§ 7 Abs. 2 KStG 1988 bestimmt das Einkommen eigenständig. Wie das Einkommen zu ermitteln ist, bestimmt sich nach dem EStG 1988 und dem KStG 1988.

Folgende Regelungen des EStG 1988 können für Körperschaften Anwendung finden:

- § 2 Abs. 2a EStG 1988 (Verlustausgleichs- und Verlustvortragsbeschränkung); siehe EStR 2000 Rz 156 bis 159. Diese Bestimmung ist auf Einkünfte aus einer Beteiligung anzuwenden, wenn das Erzielen steuerlicher Vorteile im Vordergrund steht, siehe EStR 2000 Rz 163 ff.

- § 2 Abs. 2b EStG 1988 (Verlustverrechnungs- und Verlustvortrags-Beschränkung; letztmalig bei der Veranlagung 2013).

- § 2 Abs. 3 und 4 EStG 1988 (Einkünfte), siehe EStR 2000 Rz 101 ff, soweit auf Körperschaften anwendbar.

- § 2 Abs. 6 und 7 EStG 1988 (Gewinnermittlungszeitraum, abweichendes Wirtschaftsjahr) siehe EStR 2000 Rz 179 ff unter Beachtung von § 7 Abs. 5 KStG 1988.

- § 2 Abs. 8 EStG 1988 (Berücksichtigung ausländischer Einkünfte bei Berechnung der Steuer)

- § 3 EStG 1988 (sachliche Befreiungen). Allgemeines zu den einzelnen Steuerbefreiungen siehe LStR 2002 Rz 18 bis 21. Durch sachliche Befreiungen werden bestimmte Einkünfte, die an und für sich unter eine der Einkunftsarten des § 2 Abs. 3 EStG 1988 fallen würden, von der Besteuerung ausgenommen. Sachliche Steuerbefreiungen sind auch im Bereich der beschränkten Steuerpflicht zu berücksichtigen. Eine formelle Antragstellung ist nicht erforderlich. Die Bestimmungen des § 3 EStG 1988 gelten für das KStG 1988, soweit diese nicht nur auf natürliche Personen zutreffen können. Auf Körperschaften sind anwendbar:

- § 3 Abs. 1 Z 3 EStG 1988 (teilweise),

- § 3 Abs. 1 Z 5 lit. d und e EStG 1988,

- § 3 Abs. 1 Z 6 EStG 1988, siehe EStR 2000 Rz 301 bis 305.

- § 3 Abs. 1 Z 16 EStG 1988 (freiwillige Zuwendungen zur Beseitigung von Katastrophenschäden),

- § 3 Abs. 1 Z 29 EStG 1988, siehe EStR 2000 Rz 306 ff.

- § 4 Abs. 1 bis 4, 6 bis 12 EStG 1988 (Gewinnermittlung), siehe EStR 2000 Rz 401 ff.

- § 5 EStG 1988 (Gewinnermittlung der rechnungslegungspflichtigen Gewerbetreibenden), siehe EStR 2000 Rz 403 ff.

- § 6 EStG 1988 (Bewertung), siehe EStR 2000 Rz 2101 ff.

- §§ 7 und 8 EStG 1988 (Absetzung für Abnutzung), siehe EStR 2000 Rz 3101 ff.

- §§ 9 und 14 EStG 1988 (Rückstellungen), siehe EStR 2000 Rz 3301 ff, soweit nicht § 15 KStG 1988 zur Anwendung kommt.

- § 13 EStG 1988 (Geringwertige Wirtschaftsgüter), siehe EStR 2000 Rz 3893 ff.

- § 14 EStG 1988, siehe oben zu § 9.

- § 15 EStG 1988 (Einnahmen), siehe EStR 2000 Rz 4001 ff.

- § 16 Abs. 1 Z 1 bis 3, 7 und 8 EStG 1988; § 16 Abs. 2 erster Satz EStG 1988 (Werbungskosten), siehe EStR 2000 Rz 4030 ff.

- § 17 EStG 1988 (Gewinn- bzw. Überschussermittlung nach Durchschnittssätzen), siehe EStR 2000 Rz 4101 ff.

- § 18 Abs. 1 Z 1, 6, 7 EStG 1988, § 18 Abs. 6 und 7 EStG 1988 (Sonderausgaben), siehe EStR 2000 Rz 4501 ff und LStR 2002 Rz 429 ff, soweit auf Körperschaften anwendbar. § 8 Abs. 4 Z 2 KStG 1988 regelt den Verlustabzug im Falle des Mantelkaufes eigenständig (siehe Rz 1002).

- § 19 EStG 1988 (zeitliche Zuordnung von Einnahmen und Ausgaben), siehe EStR 2000 Rz 4601 ff.

- § 21 EStG 1988 (Einkünfte aus Land- und Forstwirtschaft), siehe EStR 2000 Rz 5001 ff.

- § 22 Z 2 EStG 1988 (teilweise) und § 22 Z 5 EStG 1988 (Einkünfte aus selbständiger Arbeit), siehe EStR 2000 Rz 5201 ff, soweit auf Körperschaften anwendbar.

- § 23 EStG 1988 (Einkünfte aus Gewerbebetrieb), siehe EStR 2000 Rz 5401 ff.

- § 24 EStG 1988 (Veräußerungsgewinne), siehe EStR 2000 Rz 5501 ff.

- § 27 EStG 1988 (Einkünfte aus Kapitalvermögen), siehe EStR 2000 Rz 6101 ff.

- § 28 EStG 1988 (Vermietung und Verpachtung), siehe EStR 2000 Rz 6401 ff.

- § 29 Z 1 bis 4 EStG 1988 (sonstige Einkünfte), siehe EStR 2000 Rz 6601 ff.

- § 30, § 30b, § 30c EStG 1988 (Einkünfte aus Grundstücksveräußerungen, Immobilienertragsteuer, Mitteilung und Selbstberechnung der Immobilienertragsteuer durch Parteienvertreter) siehe EStR 2000 Rz 6620 ff.

- § 31 EStG 1988 (Spekulationsgeschäfte), siehe EStR 2000 Rz 6751 ff.

- § 32 EStG 1988 (gemeinsame Vorschriften), siehe EStR 2000 Rz 6801 ff.

- § 42 EStG 1988 (Steuererklärungspflicht), siehe EStR 2000 Rz 7534 ff.

- § 43 EStG 1988 (Steuererklärung bei einheitlicher und gesonderter Feststellung der Einkünfte)

- § 44 EStG 1988 (Form der Steuererklärungen), siehe EStR 2000 Rz 7552 ff.

- § 45 EStG 1988 (Vorauszahlungen), siehe EStR 2000 Rz 7557 ff.

- § 46 EStG 1988 (Abschlusszahlungen), siehe EStR 2000 Rz 7574 ff.

- §§ 93 bis 97 EStG 1988 (Kapitalertragsteuer), siehe EStR 2000 Rz 7701 ff.

- § 98 Abs. 1 Z 1 bis 3, 5 bis 7 EStG 1988 (Einkünfte bei beschränkter Steuerpflicht), siehe EStR 2000 Rz 7901 ff.

- § 99 Abs. 1 Z 1 bis 3, 5, 6, 7, Abs. 1a, 2 und 3 EStG 1988 (Steuerabzug in besonderen Fällen).

- § 99a EStG 1988 (Befreiung vom Steuerabzug).

- § 100 EStG 1988 (Höhe und Einbehaltung der Steuer).

- § 101 EStG 1988 (Abfuhr der Abzugsteuer).

- § 102 EStG 1988 (Veranlagung beschränkt Steuerpflichtiger).

- §§ 112, 113 bis 121, §§ 123 bis 124b EStG 1988 (Übergangsbestimmungen).

(Die Überschrift 3.2.2 wird umbenannt.)

3.2.2 Verlustausgleichsverbot nach § 2 Abs. 2a EStG 1988

(Die Überschriften 3.2.2.1 und 3.2.2.2 sowie die Rz 366 entfallen.)

3.2.2.1 Verlustausgleichsverbot nach § 2 Abs. 2a EStG 1988

3.2.2.2 Verlustausgleichsverbot nach § 2 Abs. 2b EStG 1988

366

Siehe EStR 2000 Rz 157a bis 157d.

Randzahl 366: entfällt

403

Mehrfach bestehen auch innerbetriebliche, einkunftsquellenbezogene Verlustausgleichsbeschränkungen. Danach sind auch im Falle einer einheitlichen Gewinnermittlung negative Einkünfte aus einer Einkunftsquelle nicht abzugsfähig und werden zu Schwebeverlusten (Wartetasteverlusten), wie etwa nach der Verlustklausel des § 2 Abs. 2a EStG 1988 (EStR 2000 Rz 163 bis 177) oder des § 2 Abs. 2b EStG 1988 (siehe Rz 366). Die in § 6 Z 2 lit. c bzw. lit. d EStG 1988 vorgesehene Halbierung eines verbleibenden, negativen Überhangs aus Teilwertabschreibungen und Verlusten, die in Zusammenhang mit Wirtschaftsgütern stehen, die dem besonderen Steuersatz gemäß § 27a Abs. 1 bzw. § 30a Abs. 1 EStG 1988 unterliegen (innerbetriebliche Verrechnung), gilt nicht für unter § 7 Abs. 3 KStG 1988 fallende Körperschaften. Für sonstige, nicht unter § 7 Abs. 3 KStG 1988 fallende Körperschaften gelten die Einschränkungen des § 6 Z 2 lit. c bzw. lit. d EStG 1988 (siehe dazu EStR 2000 Rz 794 ff und 784 ff).

406

Die steuerliche Behandlung einer unter § 7 Abs. 3 KStG 1988 fallenden Körperschaft als Mitunternehmer unterscheidet sich begrifflich von jener der natürlichen Personen nur hinsichtlich der Behandlung des Sonderbetriebsvermögens. Da bei diesen Körperschaften immer von einem einheitlichen Gewerbebetrieb auszugehen ist, stellt eine Übertragung aus dem eigenen Betriebsvermögen in das Sonderbetriebsvermögen der an der Mitunternehmerschaft beteiligten Körperschaft und umgekehrt einen steuerneutralen Vorgang dar. Zur Übertragung von Wirtschaftsgütern aus dem eigenen Betriebsvermögen oder Sonderbetriebsvermögen der beteiligten Körperschaft in das Gesellschaftsvermögen der Mitunternehmerschaft und umgekehrt siehe EStR 2000 Rz 5931 . Sinkt eine Mitunternehmerschaft zur bloßen Vermögensverwaltung (Miteigentümergemeinschaft) ab, ist ebenfalls hinsichtlich des den beteiligten Körperschaften zuzurechnenden Anteils eine steuerneutrale Überführung ins eigene Betriebsvermögen anzunehmen.

Zur Beteiligung einer Kapitalgesellschaft an einer Mitunternehmerschaft, die ausschließlich der Ausübung einer selbstständigen Arbeit im Sinne des § 22 EStG 1988 dient, siehe EStR 2000 Rz 5844, zur Beteiligung an einer Mitunternehmerschaft, die den Gewinn durch Betriebseinnahmen-Betriebsausgaben-Rechnung ermittelt, siehe EStR 2000 Rz 661.

426

Zu den allgemeinen Grundsätzen des Betriebsvermögensvergleiches nach § 4 Abs. 1 EStG 1988 siehe EStR 2000 Rz 417 ff. Körperschaften haben den Gewinn nach § 4 Abs. 1 EStG 1988 zu ermitteln, wenn sie nicht unter die Bestimmungen des § 7 Abs. 3 KStG 1988 fallen, mit Betrieben nicht einer Rechnungslegungspflicht unterliegen, aber eine Buchführungspflicht nach § 125 BAO besteht.

Folgende Körperschaften sind zur Gewinnermittlung nach § 4 Abs. 1 EStG 1988 verpflichtet:

- Eigennützige und gemischtnützige Privatstiftungen, wenn die Privatstiftung selbst Einkünfte aus Land- und Forstwirtschaft oder Einkünfte aus sonstiger selbständiger Arbeit, wie zB aus einer geschäftsmäßigen Häuserverwaltung, erzielt. Siehe weiters StiftR 2009 Rz 51. Hinsichtlich der Gewinnermittlung einer Privatstiftung bei Beteiligung an einer Mitunternehmerschaft siehe StiftR 2009 Rz 53 und Rz 54.

- Vereine, die land- und forstwirtschaftliche oder wirtschaftliche Geschäftsbetriebe führen, wenn diese Betriebe mit ihrer Betätigung nicht der Rechnungslegungspflicht unterliegen, aber die Buchführungsgrenzen gemäß § 125 Abs. 1 BAO überschreiten.

- Nichtrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und andere Zweckvermögen (§ 1 Abs. 2 Z 3 KStG 1988), wenn diese mit ihrer Betätigung keiner Rechnungslegungspflicht unterliegen, die aber gemäß § 125 BAO zur Führung von Büchern verpflichtet sind.

- Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts, sofern sie nach Unternehmensrecht nicht rechnungslegungspflichtig sind, aber als wirtschaftliche Geschäftsbetriebe gemäß § 31 BAO einzustufen sind und die Buchführungsgrenzen nach § 125 Abs. 1 BAO überschreiten (siehe Rz 94 bis Rz 97).

Weiters können Körperschaften, die betriebliche Einkünfte haben, aber nicht zur Gewinnermittlung gemäß § 5 EStG 1988 oder § 4 Abs. 1 EStG 1988 verpflichtet sind, freiwillig Bücher führen.

Hinsichtlich der Unterschiede der Gewinnermittlung nach § 4 Abs. 1 EStG 1988 und § 5 EStG 1988 siehe EStR 2000 Rz 416; die Unterschiede hinsichtlich der steuerlichen Behandlung von Grund und Boden ist seit dem 1. StabG 2012, BGBl. I Nr. 22/2012 entfallen.

427

Zu den allgemeinen Grundsätzen der Gewinnermittlung nach § 4 Abs. 3 EStG 1988 siehe EStR 2000 Rz 658 ff. Körperschaften können den Gewinn nach § 4 Abs. 3 EStG 1988 ermitteln, wenn sie nicht unter die Bestimmungen des § 7 Abs. 3 KStG 1988 fallen, nicht einer Rechnungslegungspflicht unterliegen, und die Buchführungsgrenzen des § 125 BAO nicht überschreiten.

Die Möglichkeit, den Gewinn freiwillig durch Betriebsvermögensvergleich gemäß § 4 Abs. 1 EStG 1988 zu ermitteln, besteht für Einkünfte aus allen betrieblichen Einkunftsquellen.

Folgende Körperschaften sind zur Gewinnermittlung nach § 4 Abs. 3 EStG 1988 berechtigt:

- Vereine, die land- und forstwirtschaftliche oder wirtschaftliche Geschäftsbetriebe führen, wenn diese Betriebe mit ihrer Betätigung keiner Rechnungslegungspflicht unterliegen und die Buchführungsgrenzen des § 125 BAO nicht überschreiten bzw. wenn sie eine sonstige selbständige Tätigkeit ausüben.

- Nichtrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und andere Zweckvermögen (§ 1 Abs. 2 Z 3 KStG 1988), wenn diese mit ihrer Betätigung keiner Rechnungslegungspflicht unterliegen und die Buchführungsgrenzen des § 125 BAO nicht überschreiten.

- Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts, sofern sie weder nach Unternehmensrecht rechnungslegungspflichtig sind noch die Buchführungsgrenzen des § 125 BAO überschreiten (siehe Rz 94 bis Rz 97).

Hinsichtlich der Unterschiede der Gewinnermittlung nach § 4 Abs. 3 EStG 1988 und der Gewinnermittlung durch Betriebsvermögensvergleich siehe EStR 2000 Rz 415.

991

Sonderausgaben sind Ausgaben, die außerhalb der Einkunftsarten angesiedelt sind und nur durch ausdrückliche Verankerung im Gesetz abzugsfähig sind. Die in § 8 Abs. 4 Z 1 KStG 1988 zitierten Ausgaben im Sinne des § 18 Abs. 1 Z 1, 6 und 7 EStG 1988 sind an sich nur bei Körperschaften denkbar, die nicht unter § 7 Abs. 3 KStG 1988 fallen. Bei Körperschaften im Sinne des § 7 Abs. 3 KStG 1988 (buchführungspflichtige Kapitalgesellschaften, Betriebe gewerblicher Art, Erwerbs- und Wirtschaftsgenossenschaften) werden sämtliche Aufwendungen den gewerblichen Einkünften zugerechnet. Soweit diese Ausgaben allerdings in den Bereich der nichtabzugsfähigen Aufwendungen fallen, ist ein Abzug als Sonderausgabe denkbar. Die zitierten Sonderausgaben betreffen:

- § 18 Abs. 1 Z 1 EStG 1988: Renten und dauernde Lasten (siehe EStR 2000 Rz 7009 ff)

- § 18 Abs. 1 Z 6 EStG 1988: Steuerberatungskosten (siehe LStR 2002 Rz 561 ff)

- § 18 Abs. 1 Z 7 EStG 1988: Freigebige Zuwendungen § 4a EStG 1988 (siehe EStR 2000 Rz 1332 ff)

Geldspenden fallen dann unter die Sonderausgaben, wenn außerbetriebliche Mittel zugewendet werden oder aus Konten erfolgen, die nicht zu einem Betriebsvermögen gehören (zu Spenden in der Unternehmensgruppe siehe aber Rz 1103). Zuwendungen an Feuerwehren durch Betriebe gewerblicher Art oder Körperschaften einer Gemeinde sind gemäß § 4a Abs. 7 Z 3 EStG 1988 nicht abzugsfähig (siehe EStR 2000 Rz 1338c).

992

Verlustabzug ist das Recht des Steuerpflichtigen, betriebliche Verluste der Vorjahre soweit als Sonderausgaben abzusetzen, als sie nicht durch Verrechnung mit Vorjahreseinkünften aufgebraucht wurden. Der Verlustabzug ist ein höchstpersönliches Recht, das nicht auf andere übergehen kann. Ausnahmen davon betreffen einerseits die Gesamtrechtsnachfolge im Rahmen des Erbweges (gilt auch für Körperschaften), andererseits die Nachfolge nach Maßgabe des Umgründungssteuergesetzes (§§ 4, 10, 21 und 35 UmgrStG). Auch auf einen herrenlosen Nachlass (siehe Rz 115) können bestehende Verlustabzüge des Erblassers übergehen.

§ 8 Abs. 4 Z 2 KStG 1988 in Verbindung mit § 18 Abs. 6 und 7 und § 2 Abs. 2b EStG 1988 bestimmt den Rahmen der Abzugsmöglichkeit. Näheres siehe EStR 2000 Rz 4502 bis 4538 und 8059.

(Nach Rz 992 werden die neuen Rz 992a und Rz 992b eingefügt:)

992a

Der Verlustabzug steht gemäß § 8 Abs. 4 Z 2 lit. a KStG 1988 (bis Veranlagung 2013 gemäß § 2 Abs. 2b EStG 1988 ) nur im Ausmaß von 75% des Gesamtbetrages der Einkünfte zu. Insoweit die Verluste im laufenden Jahr nicht abgezogen werden können, sind sie in den folgenden Jahren unter Beachtung dieser Verlustvortragsgrenze abzuziehen. Die nicht abzugsfähigen Verlustteile gehen nicht unter, sondern können in späteren Jahren abgezogen werden. Auch in den Folgejahren ist die Verlustvortragsgrenze weiter zu beachten.

992b

Gemäß § 8 Abs. 4 Z 2 lit. b KStG 1988 ist die Verlustvortragsgrenze insoweit nicht anzuwenden, als im Gesamtbetrag der Einkünfte enthalten sind:

1. Sanierungsgewinne gemäß § 23a KStG 1988 . Das sind Gewinne, die durch Vermehrungen des Betriebsvermögens infolge eines gänzlichen oder teilweisen Erlasses von Schulden zum Zwecke der Sanierung entstanden sind (siehe dazu Rz 1522). Damit sind auch Gewinne aus außergerichtlichen Ausgleichen, die Sanierungsgewinne darstellen, begünstigt, wobei es für die Frage der Verrechnungsgrenze ohne Bedeutung ist, dass diese Sanierungsgewinne nicht nach § 23a KStG 1988 besteuert werden.

2. Gewinne, die in Veranlagungszeiträumen anfallen, die von einem Insolvenzverfahren betroffen sind. Damit sind sämtliche Gewinne erfasst, die in Kalenderjahren anfallen, in denen ein derartiges Verfahren anhängig ist. Anhängig ist ein Insolvenzverfahren mit Eintritt der Rechtswirkungen der Insolvenzeröffnung. Die Wirkungen treten gemäß § 2 Abs. 1 Insolvenzordnung mit Beginn des Tages ein, der der öffentlichen Bekanntmachung des Inhaltes des Insolvenzediktes folgt. Das Verfahren endet mit der Aufhebung des Insolvenzverfahrens bzw. mit der Einstellung. Ist ein Insolvenzverfahren aufrecht, sind Gewinne, die diesem Kalenderjahr (Veranlagungszeitraum) zuzuordnen sind, von der 75%-Begrenzung ausgenommen, wobei es unerheblich ist, ob diese Gewinne vor oder nach Eröffnung bzw. Beendigung des Verfahrens entstanden sind.

3. Gewinne aus der Veräußerung sowie der Aufgabe von Betrieben, Teilbetrieben und Mitunternehmeranteilen. Das sind Gewinne im Sinne des § 24 EStG 1988 . Die Bestimmung gilt auch für Körperschaften, die dem § 7 Abs. 3 KStG 1988 unterliegen, ungeachtet dessen, dass § 24 EStG 1988 für diese Körperschaften nicht anzuwenden ist. Aus Anlass einer Betriebsveräußerung oder -aufgabe anfallende Übergangsgewinne sind nicht begünstigt (VwGH 25.11.2009, 2007/15/0252 ).

4. Liquidationsgewinne gemäß § 19 KStG 1988 . Dies gilt unabhängig davon, ob die Liquidationsgewinne gemäß § 19 Abs. 2 KStG 1988 innerhalb des Besteuerungszeitraumes gemäß § 19 Abs. 3 KStG 1988 oder nach diesem Besteuerungszeitraum anfallen.

5. Beträge, die gemäß § 9 Abs. 6 Z 7 KStG 1988 oder nach § 2 Abs. 8 Z 4 des Einkommensteuergesetzes 1988 nachzuversteuern sind. Das sind Nachversteuerungsbeträge von ausländischen Verlusten nicht unbeschränkt steuerpflichtiger Gruppenmitglieder, die im Rahmen der Gruppenbesteuerung in Vorjahren gemäß § 9 Abs. 6 Z 6 KStG 1988 zugerechnet wurden, sowie Nachversteuerungsbeträge von ausländischen Verlusten aus einer ausländischen Betätigung (insbesondere einer Betriebsstätte), die bei der Einkommensermittlung in Vorjahren gemäß § 2 Abs. 8 Z 3 EStG 1988 angesetzt wurden. Diese Ausnahme von der 75%-Begrenzung ist erstmalig ab der Veranlagung für das Jahr 2015 anzuwenden.

(Die Überschrift 14.2.2 wird umbenannt.)

14.2.2 Mantelkauf ( § 8 Abs. 4 Z 2 lit. c KStG 1988 )

993

Der Mantelkauftatbestand bewirkt den Untergang des Verlustvortragsrechtes bei einer gesamthaften wesentlichen Änderung der Strukturen der Körperschaft (organisatorisch, wirtschaftlich, gesellschaftlich) auf entgeltlicher Grundlage innerhalb eines überschaubaren kurzen Zeitraumes bei unverändert zivilrechtlichem Weiterbestand. Der Regelung liegt eine Aufgabe der körperschaftsteuerrechtlichen Identität zugrunde. Im Gegensatz zur Bezeichnung setzt der Mantelkauftatbestand nicht die Vermögenslosigkeit der zu beurteilenden Körperschaft voraus. Sämtliche Strukturänderungen müssen zwar kumulativ vorliegen, können aber unterschiedlich stark ausgeprägt sein (siehe Rz 998). Die Vortragsfähigkeit von Vorjahresverlusten ist jedoch bei Vorliegen der Mantelkaufelemente nicht beeinträchtigt, wenn der

- Sanierungstatbestand des § 8 Abs. 4 Z 2 lit. c KStG 1988 oder

- Rationalisierungstatbestand des § 4 Z 2 UmgrStG beim aufnehmenden Unternehmen gegeben ist (siehe UmgrStR 2002 Rz 241 ff).

994

Unberührt vom Tatbestand eines Mantelkaufs bleiben Schwebeverluste (Wartetasteverluste) im Sinne des § 7 Abs. 2 KStG 1988 in Verbindung mit § 2 Abs. 2a bzw. 2b EStG 1988, die auch bei einer vollständigen Strukturänderung der Körperschaft mit ihren nächsten Gewinnen zu verrechnen sind.

Keine Schwebeverluste (Wartetastenverluste) sind die Siebentelbeträge iSd § 12 Abs. 3 Z 2 KStG 1988. Die Bestimmung des § 12 Abs. 3 Z 2 KStG 1988 stellt eine reine Verteilungsregelung dar, die anders als die Vorschrift des § 2 Abs. 2a EStG 1988 keine Bindung der Verrechnung an eine bestimmte Einkunftsquelle festlegt. Die Siebentelbeträge sind daher wie ein noch nicht verwerteter Verlust vom Tatbestand des Mantelkaufes mit umfasst.

997

Ob eine wesentliche Änderung vorliegt, ist im Einzelfall zu beurteilen (VwGH 18.12.2008, 2007/15/0090); jedenfalls ist von einer wesentlichen Änderung auszugehen, wenn sich mehr als 75% der Vorstruktur ändert. Fraktionierte Erwerbe sind zusammen zu rechnen, wenn ein innerer Zusammenhang mit den übrigen Tatbestandsmerkmalen besteht.

Voraussetzung ist eine Änderung auf entgeltlicher Grundlage (Kauf, Tausch). Darunter fällt auch der Kauf der Anteile um einen symbolischen Betrag. Dem ist gleich zu halten, wenn sich für eine unentgeltliche Anteilsübertragung ein wirtschaftlicher Ausgleichsposten finden lässt (zB Freistellung des bisherigen Gesellschafters von seiner persönlichen Haftung, VwGH 09.07.2008, 2005/13/0045). Es ist gleichgültig, ob der Erwerber dadurch Gesellschafter wird oder als Gesellschafter zusätzliche Anteile erwirbt. Der Anteilserwerb im Rahmen einer Kapitalerhöhung außerhalb des gesetzlichen Bezugsrechtes ist als entgeltlich zu sehen (§ 6 Z 14 lit. b EStG 1988). Der einbringungsverursachte Anteilserwerb stellt nach § 20 Abs. 1 UmgrStG einen Anschaffungstatbestand dar. Eine Änderung der Gesellschafterstruktur einer Körperschaft auf entgeltlicher Grundlage liegt auch dann vor, wenn die Anteile an dieser Körperschaft auf Grund einer Einlage gemäß § 6 Z 14 lit. b EStG 1988 oder einer Einbringung gemäß Art. III UmgrStG auf eine andere Kapitalgesellschaft übertragen werden. Der fusionsbedingte Anteilstausch ist zwar kein Tausch, aber für die Mantelkaufsbetrachtung ein Beteiligungszugang auf entgeltlicher Basis, was für den erweiterten Mantelkauftatbestand des UmgrStG von Bedeutung sein kann. Unschädlich ist der Anteilserwerb von Todes wegen oder im Schenkungswege.

1002

Das höchstpersönliche Verlustvortragsrecht geht nicht verloren, wenn:

- die Strukturänderungen gemäß § 8 Abs. 4 Z 2 lit. c KStG 1988 zum Zweck der Sanierung der Körperschaft mit dem Ziel der Erhaltung eines wesentlichen Teils betrieblicher Arbeitsplätze erfolgen. Dabei sind Maßnahmen erforderlich, die zu einem Sanierungsgewinn iSd § 23a KStG 1988 führen beziehungsweise führen würden. Das Ziel der Erhaltung eines wesentlichen Teiles der betrieblichen Arbeitsplätze setzt einen vor den Strukturänderungen existierenden Betrieb mit Arbeitsplätzen voraus. Eine Arbeitsplatzerhaltung ist nicht gegeben, wenn die Arbeitnehmer nur kurzfristig weiterbeschäftigt werden. Es kommt allerdings nicht auf die Übernahme der konkreten Arbeitnehmer an; vielmehr ist eine ortsbezogene, regionalpolitische Förderung bezweckt. Ein wesentlicher Anteil der Arbeitnehmerschaft ist bei mindestens 25% gegeben.

- die Strukturänderungen gemäß § 4 Z 2 UmgrStG dem im Vorpunkt genannten Ziel der Arbeitsplatzerhaltung dienen. Um eine wirtschaftlich nicht vertretbare Besteuerung der stillen Reserven zu verhindern, kann ein Veräußerungsgewinn im Mantelkaufjahr mit ansonsten nicht mehr steuerwirksamen Vorjahresverlusten saldiert werden. Ein allfälliger laufender Gewinn im Mantelkaufjahr ist körperschaftsteuerpflichtig.

1007

Gruppenmitglieder als Beteiligungskörperschaft (untergeordnetes Gruppenmitglied) oder als beteiligte inländische Körperschaft (übergeordnetes Gruppenmitglied) können nach § 9 Abs. 2 erster Teilstrich KStG 1988 nur unbeschränkt steuerpflichtige Kapitalgesellschaften bzw. und Erwerbs- und Wirtschaftsgenossenschaften sein, die unter § 7 Abs. 3 KStG 1988 fallen.

Nach § 5 KStG 1988 oder nach einem Sondergesetz persönlich von der Körperschaftsteuer befreite Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften sind nur beschränkt körperschaftsteuerpflichtig und kommen daher als Gruppenmitglied nicht in Betracht. Ist eine subjektiv steuerbefreite Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft partiell unbeschränkt steuerpflichtig (siehe Rz 167) und sind die Beteiligungen an gruppenfähigen Körperschaften dem unbeschränkt steuerpflichtigen Betrieb zuzurechnen, steht die subjektive Teilsteuerbefreiung der Eigenschaft dieser Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft als Gruppenmitglied nicht entgegen.

1008

Nicht unbeschränkt steuerpflichtige ausländische Körperschaften können nach § 9 Abs. 2 zweiter Teilstrich KStG 1988 Gruppenmitglieder (Beteiligungskörperschaften) sein, wenn sie mit einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft, die unter § 7 Abs. 3 KStG 1988 fällt, vergleichbar sind und innerhalb der Unternehmensgruppe "ausschließlich" mit inländischen Gruppenmitgliedern oder dem Gruppenträger ausreichend finanziell verbunden sind (siehe Rz 1012). Die Gruppenmitgliedschaft ist im Ausland auf eine Ebene begrenzt; Tochterkörperschaften von ausländischen Gruppenmitgliedern eines ausländischen Gruppenmitglieds, an denen eine finanzielle Verbindung des ausländischen Gruppenmitglieds iSd § 9 Abs. 4 KStG 1988 besteht, sind von der Unternehmensgruppe ausgeschlossen (siehe aber Rz 1014).

(In Rz 1012 werden drei Bulletpoints eingefügt:)

1012

Nicht unbeschränkt steuerpflichtige ausländische Körperschaften kommen nach § 9 Abs. 2 zweiter Teilstrich KStG 1988 idF AbgÄG 2014 als Gruppenmitglieder in Betracht, wenn

- sie mit unbeschränkt steuerpflichtigen Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften, die unter § 7 Abs. 3 KStG 1988 fallen, vergleichbar sind, und

- in einem Mitgliedstaat der Europäischen Union oder in einem Staat ansässig sind, mit dem eine umfassende Amtshilfe besteht ( § 9 Abs. 2 Teilstrich 3 KStG 1988 , siehe dazu Rz 1013a) und

- ausschließlich mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder dem Gruppenträger iSd § 9 Abs. 4 KStG 1988 finanziell verbunden sind ( § 9 Abs. 2 Teilstrich 4 KStG 1988 ).mit einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft vergleichbar sind.

Eine ausländische Körperschaft liegt dann vor, wenn sich der Sitz der Körperschaft nicht in Österreich befindet. Ob eine ausländische Körperschaft mit einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft, die unter § 7 Abs. 3 KStG 1988 fällt, vergleichbar ist, ist aus dem Blickwinkel des österreichischen Gesellschaftsrechts zu beurteilen. Die ausländische Körperschaft muss hinsichtlich ihrer Wesensmerkmale einer inländischen Kapitalgesellschaft oder Erwerbs- und Wirtschaftsgenossenschaft entsprechen (Typenvergleich, siehe Rz 134).

(Es werden nach Rz 1013 eine neue Überschrift 15.2.6.2 sowie die Rz 1013a bis 1013e eingefügt:)

15.2.6.2 Voraussetzung einer umfassenden Amtshilfe

1013a

Seit dem 1.3.2014 können ausländische Körperschaften nur in eine Unternehmensgruppe aufgenommen werden, wenn mit ihrem Ansässigkeitsstaat eine umfassende Amtshilfe besteht ( § 9 Abs. 2 KStG 1988 idF AbgÄG 2014 sowie § 26c Z 45 KStG 1988 ). Nicht unbeschränkt steuerpflichtige Körperschaften, die bereits am 28.2.2014 bestehende Gruppenmitglieder waren, und die geänderten Voraussetzungen des § 9 Abs. 2 Teilstrich 2 KStG 1988 idF AbgÄG 2014 nicht mehr erfüllen, scheiden mit 1.1.2015 aus der Unternehmensgruppe aus ( § 26c Z 45 KStG 1988 , siehe Rz 1013c).

Beispiel:

Die österreichische A-GmbH (Bilanzstichtag 31.12.) erwirbt am 15.1.2013 100% der Geschäftsanteile einer ausländischen Kapitalgesellschaft, mit deren Ansässigkeitsstaat am 1.3.2014 keine umfassende Amtshilfe besteht. Der Bilanzstichtag der ausländischen Kapitalgesellschaft ist der 31.12. Eine erstmalige Einbeziehung der ausländischen Kapitalgesellschaft für deren per 31.12.2014 endendes Wirtschaftsjahr in die Unternehmensgruppe der A-GmbH ist nicht mehr möglich.

Eine umfassende Amtshilfe besteht mit sämtlichen Mitgliedstaaten der Europäischen Union aufgrund der Amtshilferichtlinie ( RL 2011/16/EU ) sowie mit bestimmten Drittstaaten aufgrund von großen Auskunftsklauseln in Doppelbesteuerungsabkommen oder aufgrund von Abkommen über den Informationsaustausch. Als abschließende Liste jener (Dritt-)Staaten, mit denen zum 1.3.2014 eine umfassende Amtshilfe bestand, ist die Information des BMF vom 02.04.2014, BMF-010221/0169-VI/8/2014 , heranzuziehen.

1013b

Eine erstmalige Einbeziehung einer in einem Drittstaat ansässigen Körperschaft, mit deren Ansässigkeitsstaat bislang keine umfassende Amtshilfe bestand, setzt voraus, dass

- vor Ablauf des Wirtschaftsjahres der erstmaligen Einbeziehung dieser Körperschaft das Abkommen über eine umfassende Amtshilfe mit dem Drittstaat bereits in Kraft getreten ist und

- der Beginn der Wirksamkeit des jeweiligen Abkommens in zeitlicher Hinsicht so gelegen ist, dass eine umfassende Amtshilfe seitens des Drittstaates bereits für das Wirtschaftsjahr der erstmaligen Einbeziehung der ausländischen Körperschaft möglich ist (siehe auch Rz 1159).

Beispiel:

Österreich schließt mit einem Drittstaat X ein DBA mit großer Auskunftsklausel ab. Das Abkommen tritt am 1.5.2014 in Kraft und soll erstmals für Besteuerungszeiträume wirksam werden, die am oder nach dem 1.1.2015 beginnen. Die österreichische A GmbH (Bilanzstichtag 31.12.) ist Gruppenträger einer Unternehmensgruppe und erwirbt am 1.6.2014 100% der Anteile einer im Staat X ansässigen Kapitalgesellschaft, deren erstes dem Erwerb folgendes "volles" Wirtschaftsjahr mit 30.6.2015 endet. Ein allfälliger Verlust für dieses Wirtschaftsjahr wäre dem Ergebnis des Gruppenträgers somit erstmals für dessen am 1.1.2015 beginnendes Wirtschaftsjahr 2015 zuzurechnen. Da das Abkommen bereits vor Ablauf des Wirtschaftsjahres der erstmaligen Einbeziehung der ausländischen Kapitalgesellschaft in die Unternehmensgruppe in Kraft getreten ist, der Besteuerungszeitraum 2015 der österreichischen GmbH vom Abkommen erfasst ist und sich die benötigte Information auch auf diesen Besteuerungszeitraum bezieht, ist eine Einbeziehung der ausländischen Tochtergesellschaft in die Unternehmensgruppe der A GmbH daher für dessen Wirtschaftsjahr 2014/2015 bereits für das Jahr 2015 möglich.

1013c

Sind am 28.2.2014 bereits bestehende ausländische Gruppenmitglieder in einem Staat ohne umfassende Amtshilfe ansässig und erfüllen daher die Voraussetzung des § 9 Abs. 2 KStG 1988 idF AbgÄG 2014 zum 1.3.2014 nicht, bleiben sie dennoch bis 31.12.2014 unverändert in der Unternehmensgruppe und scheiden erst mit 1.1.2015 ex lege aus der Unternehmensgruppe aus ( § 26c Z 45 lit. a KStG 1988 ). Bestand mit Drittstaaten zum 1.3.2014 noch keine umfassende Amtshilfe, wird diese jedoch erstmals für Besteuerungszeiträume wirksam, die am 1.1.2015 beginnen, bestehen jedoch keine Bedenken gegen den unveränderten Verbleib von ausländischen Gruppenmitgliedern aus diesen Drittstaaten in der Unternehmensgruppe.

Als abschließende Liste jener (Dritt-)Staaten, mit denen mit Stand 1.1.2015 eine umfassende Amtshilfe aufgrund des multilateralen Amtshilfeabkommens oder anderer Rechtsgrundlagen (DBA, Tax Information Exchange Agreements - TIEA) besteht, ist die Information des BMF vom 24.9.2014, BMF-010221/0593-VI/8/2014 , heranzuziehen. Somit kommt es am 1.1.2015 zu einem ex lege Ausscheiden jener ausländischen Gruppenmitglieder, die in - nicht auf dieser Liste genannten - Drittstaaten ansässig sind.

1013d

Im Falle des ex lege Ausscheidens ausländischer Gruppenmitglieder ist die Zurechnung eines laufenden Verlustes bzw. die Vornahme einer regulären Nachversteuerung somit letztmalig für Wirtschaftsjahre der ausscheidenden Körperschaft möglich, die im Kalenderjahr 2014 enden. Dies gilt auch dann, wenn der Verlust oder der Nachversteuerungsbetrag aufgrund zeitlich verschobener Bilanzstichtage erst zu einem späteren Zeitpunkt in das zusammengefasste Gruppenergebnis eingeht.

1013e

Aufgrund des ex lege Ausscheidens ausländischer Gruppenmitglieder aus Staaten ohne umfassende Amtshilfe mit 1.1.2015 kommt es zur Nachversteuerung sämtlicher noch nachversteuerungshängiger Verluste. Dabei ist Folgendes zu beachten:

- Wird durch das Ausscheiden die dreijährige Mindestdauer gemäß § 9 Abs. 10 KStG 1988 (siehe dazu Rz 1593 ff) nicht eingehalten, kommt es abweichend von der allgemeinen Regelung zu keiner Rückabwicklung gemäß § 9 Abs. 10 letzter Teilstrich KStG 1988 . § 295a BAO kommt daher nicht zur Anwendung.

- Der nachzuversteuernde Betrag ist nicht zur Gänze im Jahr des Ausscheidens als Gewinn zuzurechnen, sondern gleichmäßig auf das Jahr des Ausscheidens sowie die beiden Folgejahre zu verteilen. Das erste Drittel des Nachversteuerungsbetrages ist dem unmittelbar beteiligten Gruppenmitglied bzw. dem Gruppenträger somit in der Veranlagungsperiode 2015, die weiteren beiden Drittel in den Veranlagungsperioden 2016 und 2017 zuzurechnen.

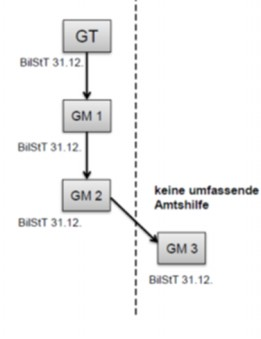

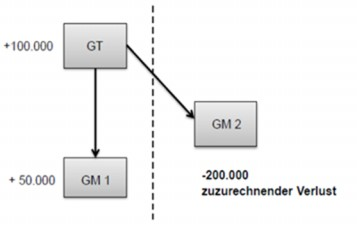

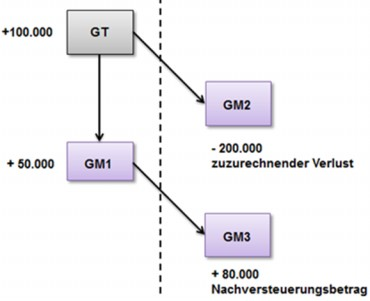

Beispiel 1:

Der Gruppenträger GT bildet gemeinsam mit den inländischen Gruppenmitgliedern GM1 und GM2 sowie dem ausländischen Gruppenmitglied GM3 seit 2006 eine Unternehmensgruppe. GM3 ist in einem Staat ansässig, mit dem zum 1.3.2014 keine umfassende Amtshilfe besteht. Im Wirtschaftsjahr 2014 erleidet GM3 einen Verlust in Höhe von -100.000, der dem unmittelbar verbundenen Gruppenmitglied GM2 zuzurechnen ist. Aus den Vorjahren sind von GM3 noch zugerechnete Verluste iHv -800.000 nachversteuerungshängig, insgesamt daher -900.000.

Da GM3 in einem Staat ansässig ist, mit dem keine umfassende Amtshilfe besteht, scheidet es zum 1.1.2015 aus der Unternehmensgruppe aus. GM3 kann jedoch bis 31.12.2014 unverändert Teil der Unternehmensgruppe bleiben, weshalb der bei GM3 im Wirtschaftsjahr 2014 ermittelte Verlust in Höhe von 100.000 letztmalig in das Gruppenergebnis eingehen kann. Das Ausscheiden von GM3 mit 1.1.2015 löst die Nachversteuerung sämtlicher noch nachversteuerungshängiger Verluste in Höhe von 900.000 aus. Im Jahr 2015 ist dem unmittelbar beteiligten Gruppenmitglied GM2 aber nicht der volle Nachversteuerungsbetrag, sondern bloß ein Drittel zuzurechnen. In den Veranlagungsjahren 2016 und 2017 folgt je ein weiteres Drittel. Da sowohl GM3, GM2 als auch GM1 als Bilanzstichtag den 31.12. haben, sind die "Nachversteuerungsdrittel" dem Gruppenträger ohne zeitliche Verzögerungen zuzurechnen; die effektive Nachversteuerung auf Ebene des Gruppenträgers erfolgt somit in Höhe von je 300.000 in den Veranlagungen für die Kalenderjahre 2015 bis 2017.

Aufgrund der stufenweisen Zurechnung der Ergebnisse in der Unternehmensgruppe kann sich die tatsächliche Nachversteuerung auf Ebene des Gruppenträgers - in Abhängigkeit von der Größe der Unternehmensgruppe sowie den jeweiligen Bilanzstichtagen der inländischen Gruppenmitglieder - zeitlich verzögern. Die effektive Nachversteuerung des letzten Drittels des Nachversteuerungsbetrages kann somit auch nach 2017 stattfinden.

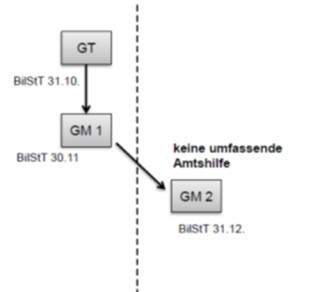

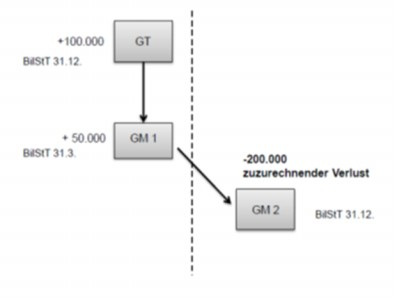

Beispiel 2:

Die Unternehmensgruppe besteht aus dem Gruppenträger GT (Bilanzstichtag 31.10.), der zu 100% an dem inländischen Gruppenmitglied GM1 (Bilanzstichtag 30.11.) beteiligt ist. GM1 ist wiederum zu 100% an diesem ausländischen Gruppenmitglied GM2 (keine umfassende Amtshilfe, Bilanzstichtag 31.12.) beteiligt. Im Wirtschaftsjahr 2014 beträgt der Verlust von GM2 -200.000. Aus Vorjahren sind von GM2 noch zugerechnete Verluste iHv -700.000 nachversteuerungshängig.

GM2 scheidet per 1.1.2015 ex lege aus der Unternehmensgruppe aus. Der Verlust des Wirtschaftsjahres 2014 wird daher dem beteiligten Gruppenmitglied GM1 am 30.11.2015 zugerechnet und fließt aufgrund der stufenweisen Ergebniszurechnung erst am 31.10.2016 in das Ergebnis von GT ein. Der Verlust von GM2 aus 2014 findet daher erst bei der Veranlagung des Gruppeneinkommens für 2016 Berücksichtigung. Durch das Ausscheiden per 1.1.2015 wird die Nachversteuerung sämtlicher zugerechneter nachversteuerungshängiger Verluste iHv -900.000 ausgelöst. Aufgrund der stufenweisen Ergebniszurechnung ist das erste Drittel des Nachversteuerungsbetrages iHv 300.000 erst bei der Veranlagung des Gruppeneinkommens für 2017 ergebniserhöhend zu erfassen. Die beiden weiteren Drittel des Nachversteuerungsbetrages sind folglich in den Veranlagungsperioden 2018 und 2019 zu erfassen.

Führt das ex lege Ausscheiden ausländischer Gruppenmitglieder auch zum Ausscheiden weiterer Gruppenmitglieder, für die das vom ex lege Ausscheiden betroffene Gruppenmitglied eine finanzielle Verbindung vermittelt hat, gelten die Vorschriften über die Nachversteuerung anlässlich des ex lege Ausscheidens entsprechend.

Beispiel 3:

Die Unternehmensgruppe besteht aus dem Gruppenträger GT, dem inländischen GM1, dem chinesischen Gruppenmitglied GM2 (keine umfassende Amtshilfe zum 1.3.2014) und dem deutschen Gruppenmitglied GM3. GT ist an GM2 zu 100% und an GM3 zu 10% unmittelbar beteiligt; GM2 ist wiederum zu 50% an GM3 beteiligt, sodass GM2 dem GT eine ausreichend finanzielle Verbindung iSd § 9 Abs. 4 Teilstrich 3 KStG 1988 vermittelt. Da am 1.3.2014 mit China keine umfassende Amtshilfe besteht, scheidet GM2 mit 1.1.2015 ex lege aus der Unternehmensgruppe aus. Dadurch geht auch die finanzielle Verbindung des GT an GM3 unter. Es kommt daher zu einer Nachversteuerung sämtlicher noch offener Verluste von GM2 sowie GM3 in den Veranlagungsjahren 2015 bis 2017. Die Unternehmensgruppe besteht aufgrund des Ausscheidens von GM2 und GM3 in weiterer Folge nur noch aus dem GT und dem inländischen GM1.

(Die bisherige Überschrift 15.2.6.2 wird zu 15.2.6.3:)

15.2.6.3 2 Ausschluss der Gruppenzugehörigkeit von Tochtergesellschaften von ausländischen Gruppenmitgliedern

1014

(BMF-Info vom 16.05.2012, BMF-010216/0021-VI/6/2012, Auslegung des § 9 Abs. 2 TS 1 KStG 1988 im Lichte des EuGH-Urteils Papillon)

Ein ausländisches Gruppenmitglied darf nach § 9 Abs. 2 zweiter Teilstrich KStG 1988 innerhalb der Unternehmensgruppe "ausschließlich" mit unbeschränkt steuerpflichtigen Gruppenmitgliedern oder dem Gruppenträger ausreichend finanziell iSd § 9 Abs. 4 KStG 1988 verbunden sein. Die Gruppenbildung im Ausland ist daher auf eine Ebene begrenzt; ausländische Tochterkörperschaften eines ausländischen Gruppenmitglieds, an denen eine finanzielle Verbindung des ausländischen Gruppenmitglieds iSd § 9 Abs. 4 KStG 1988 besteht, sind von der Unternehmensgruppe ausgeschlossen. Die erforderliche "Ausschließlichkeit" der ausreichenden finanziellen Verbindung hat nur für die Gruppenzugehörigkeit Bedeutung, eine Beteiligung anderer nicht zur Gruppe gehörender Personen an der ausländischen Körperschaft hindert die Gruppenzugehörigkeit nicht.

Auch eine inländische Tochterkörperschaft eines ausländischen Gruppenmitglieds, die mit diesem gemäß § 9 Abs. 4 KStG 1988 ausreichend finanziell verbunden ist, kann grundsätzlich nicht in die Unternehmensgruppe einbezogen werden, weil nach § 9 Abs. 2 KStG 1988 die "beteiligte Körperschaft" (übergeordnetes Gruppenmitglied) eine "inländische" Körperschaft sein muss.

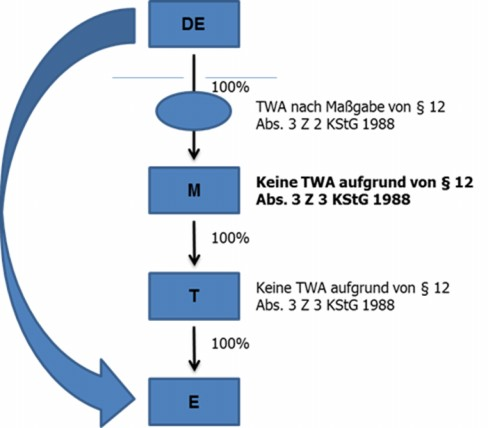

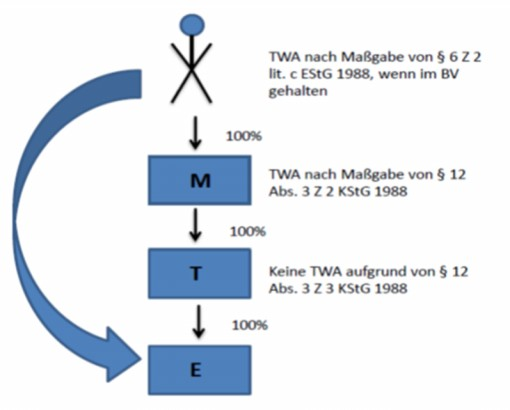

Im Sinne der Rs Papillon ist es unzulässig, die Zurechnung der Ergebnisse einer inländischen Enkelgesellschaft nach Maßgabe des § 9 KStG 1988 zu verwehren, wenn die Beteiligung an dieser Enkelgesellschaft nicht über eine inländische, sondern über eine in einem anderen Mitgliedstaat ansässige Tochtergesellschaft gehalten wird. Der Gesetzeswortlaut des § 9 Abs. 2 erster Teilstrich KStG 1988 wird daher dahingehend verdrängt, als die Ergebnisse inländischer Enkelgesellschaften, die über ein in einem anderen Mitgliedstaat ansässiges Gruppenmitglied gehalten werden, in die Unternehmensgruppe einbezogen werden können. Aus den Ausführungen des EuGH in der Rs Papillon ist jedoch nicht abzuleiten, diesen inländischen Enkelgesellschaften den Status eines Vollmitglieds der Unternehmensgruppe zuzuerkennen, weshalb mit ihnen finanziell verbundene in- und ausländische Körperschaften nicht in die Unternehmensgruppe einbezogen werden können. Die Ergebnisse der inländischen Enkelgesellschaft (einschließlich der Ergebnisse ihrer in- und ausländischen Betriebsstätten) gehen zu 100% zeitgleich mit den Ergebnissen des ausländischen Gruppenmitglieds in die Unternehmensgruppe ein.

Auf die Gewinnermittlung des ausländischen Gruppenmitglieds hat diese Auslegung im Lichte der Rs Papillon folgende Auswirkungen:

- Da die steuerliche Erfassung von (Gewinnen und) Verlusten der inländischen Enkelgesellschaft bei der die finanzielle Verbindung zum ausländischen Gruppenmitglied vermittelnden inländischen Muttergesellschaft erfolgt, ist eine steuerwirksame Teilwertabschreibung der Beteiligung an der inländischen Enkelgesellschaft ausgeschlossen. Somit wird eine doppelte Verlustberücksichtigung vermieden.

- Die Vornahme einer Firmenwertabschreibung durch das ausländische Gruppenmitglied ist nicht möglich.

Für die Einbeziehung der Ergebnisse einer inländischen Enkelgesellschaft gelten die Voraussetzungen gemäß § 9 Abs. 8 KStG 1988 sinngemäß.

1016

§ 26c Z 18 KStG 1988 sieht vor, dass § 9 Abs. 2 und 3 KStG 1988 idF vor dem Abgabenänderungsgesetz 2010, BGBl. I Nr. 34/2010, auf zum 30. Juni 2010 bestehende Beteiligungsgemeinschaften bis zum 31. Dezember 2020 nur dann weiter anzuwenden ist, wenn die Beteiligungsgemeinschaft in ihrer Struktur unverändert ("eingefroren") bleibt. Dies ist unter folgenden Voraussetzungen der Fall:

- Die Beteiligungsgemeinschaft nimmt keine neuen Körperschaften in die Unternehmensgruppe auf.

- Es werden keine neuen Mitbeteiligten in die Beteiligungsgemeinschaft aufgenommen.

- Das Beteiligungsausmaß der Beteiligungsgemeinschaft an den Beteiligungskörperschaften bleibt unverändert.

Die Verletzung einer dieser Voraussetzungen führt im Zeitpunkt der Verletzung zur Auflösung der Beteiligungsgemeinschaft. Auch Umgründungen im Sinne des UmgrStG können zu einer schädlichen Strukturänderung der Beteiligungsgemeinschaft führen (zu schädlichen Strukturveränderungen durch Verschmelzungen siehe UmgrStR 2002 Rz 351b , 352b , 352c , 353f , 353j , zu schädlichen Strukturveränderungen durch Einbringungen siehe UmgrStR 2002 Rz 1245b , 1245d , 1245h ) (zB Verschmelzung eines Mitbeteiligten).

Zum 1. Jänner 2021 noch bestehende Beteiligungsgemeinschaften, die nicht Gruppenträger sind, gelten als an diesem Tag aufgelöst.

1022

Gruppenträger können nach § 9 Abs. 3 Teilstrich 1 bis 3 4 KStG 1988 idF AbgÄG 2014 nur unbeschränkt steuerpflichtige Kapitalgesellschaften (Aktiengesellschaften, Gesellschaften mit beschränkter Haftung), und unter § 7 Abs. 3 KStG 1988 fallende Erwerbs- und Wirtschaftsgenossenschaften, sowie Versicherungsvereine auf Gegenseitigkeit im Sinne des VAG und Kreditinstitute im Sinne des BWG sein. Andere Körperschaftsteuersubjekte wie Privatstiftungen, Vereine, Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts, nichtrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und andere Zweckvermögen können nicht Gruppenträger sein. Die Qualifikation der genannten Körperschaften als operativ oder vermögensverwaltend ist für die Gruppenträgereigenschaft ohne Bedeutung.

Zur Eignung befreiter Körperschaften siehe Rz 1007 f. Zur Vorgesellschaft siehe Rz 1010.

1023

Nach § 9 Abs. 3 fünfter vierter Teilstrich KStG 1988 sind ausländische beschränkt steuerpflichtige Körperschaften gruppenträgerfähig, wenn sie entweder EU-Körperschaften laut Anlage 2 zum EStG 1988, die den inländischen gruppenträgerfähigen Körperschaften vergleichbar sind, oder den österreichischen Kapitalgesellschaften vergleichbare Gesellschaften mit Sitz und Ort der Geschäftsleitung im EU/EWR-Raum (zusätzlich Norwegen, Island und Liechtenstein) sind. Diese beschränkt steuerpflichtigen EU/EWR-Körperschaften müssen zudem einen inländischen Anknüpfungspunkt haben, dh. sie müssen mit einer Zweigniederlassung im österreichischen Firmenbuch eingetragen sein und die Beteiligungen an den Gruppenmitgliedern müssen zum (notwendigen oder gewillkürten) Betriebsvermögen der Zweigniederlassung gehören. Ob eine inländische Zweigniederlassung vorliegt, ist nach § 12 UGB bzw. § 254 AktG zu beurteilen.

1028

Mitbeteiligte einer Gruppenträger-Beteiligungsgemeinschaft können alle in § 9 Abs. 3 KStG 1988 genannten Körperschaften sein, das heißt, auch beschränkt steuerpflichtige EU/EWR-Körperschaften, wenn sie die genannten Voraussetzungen (eingetragenen Zweigniederlassung und Zurechnung der Beteiligung zum Betriebsvermögen) ; (siehe Rz 1025) erfüllen (siehe Rz 1025).

Die Beteiligungsgemeinschaft als solche wird durch den Hauptbeteiligten charakterisiert. Daher ist es zB auch möglich, dass der Hauptbeteiligte einer Beteiligungsgemeinschaft nachträglich zum (alleinigen) Gruppenträger wird, wenn die Minderbeteiligten aus der Beteiligungsgemeinschaft ausscheiden und der bisherige Hauptbeteiligte auch alleine ausreichend finanziell verbunden ist. Umgekehrt kann auch im Nachhinein eine Beteiligungsgemeinschaft gebildet werden, wodurch der bisherige Gruppenträger zum Hauptbeteiligten der Beteiligungsgemeinschaft wird.

1039

Unter Personengesellschaft nach § 9 Abs. 4 zweiter Teilstrich KStG 1988 sind neben der OG und KG auch die GesBR und die stille Mitunternehmerschaft (atypisch stille Gesellschaft) zu verstehen. Durch eine atypisch stille Beteiligung kann die zivilrechtlich unmittelbare Verbindung der Inhaber der Unternehmens-Körperschaft (IdU-Körperschaft) an einer gruppenfähigen Körperschaft auf Grund des Übergangs des Vermögens einschließlich der Beteiligung auf die Mitunternehmerschaft mittelbar gegeben oder auch nicht mehr gegeben sein. Bestand zB vor der stillen Mitunternehmerschaft eine um nmittelbare Beteiligung von 60% und ist die IdU-Körperschaft auf Grund ihrer 60-prozentigen Beteiligung an der stillen Mitunternehmerschaft mittelbar nur mehr zu 36% beteiligt, erlischt die finanzielle Verbindung (und kann auch nicht über eine Beteiligungsgemeinschaft hergestellt werden, siehe Rz 1026 bis Rz 1032).

1042

Das Begründen der ausreichenden finanziellen Verbindung kann auch über zwei oder mehrere Beteiligungen an Personengesellschaften erreicht werden.

Beispiele:

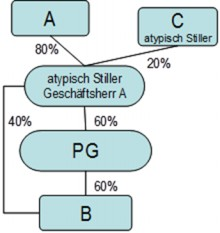

a) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 40%, auf Grund einer atypisch stillen Beteiligung des C am Unternehmen der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 32% an der Körperschaft B beteiligt. Insgesamt liegt eine mehr als 50-prozentige Beteiligung (60,8%) an der Körperschaft B vor (die 60,8% ergeben sich aus 32%, das sind 80% von 40% + 28,8%; das sind 60% von 48%). Das bei der Personengesellschaft für die Stimmrechtsmehrheit erforderliche Beteiligungsausmaß von über 50% wird durch die atypisch stille Beteiligung des C nicht beeinträchtigt, wenn weil der atypisch stille Gesellschafter keine Mitspracherechte hat.

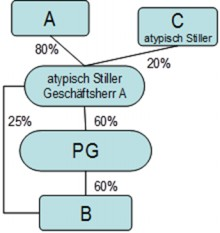

b) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 25%, auf Grund einer atypisch stillen Beteiligung des C am Handelsgewerbe der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 20% an der Körperschaft B beteiligt. Insgesamt liegt keine mehr als 50-prozentige Beteiligung an der Körperschaft B vor (die Beteiligung beträgt nur 48,8%).

c) Die beteiligte Körperschaft A ist einerseits 75% Mitunternehmer einer inländischen Personengesellschaft, die 50% der Anteile einer Körperschaft B hält und mit 55% an einer ausländischen OG beteiligt, die die restlichen 50% an der Körperschaft B hält. Insgesamt liegt eine 65-prozentige Beteiligung (37,5% + 27,5%) an der Körperschaft B vor.

1060

Als Ergebnis eines unbeschränkt steuerpflichtigen Gruppenmitglieds gilt gemäß § 9 Abs. 6 Z 1 KStG 1988 das Einkommen unter Berücksichtigung der Sonderbestimmung für Vor- und Außergruppenverluste des Gruppenmitglieds gemäß § 9 Abs. 6 Z 4 KStG 1988 (somit volle ungekürzte Verrechnung dieser Verluste mit den eigenen Gewinnen nach § 9 Abs. 6 Z 4 KStG 1988 ungeachtet der 75%-Vortragsgrenze des § 8 Abs. 4 Z 2 lit. a KStG 1988 , siehe Rz 1071 f).

- In einem ersten Schritt hat daher Ddas unbeschränkt steuerpflichtige Gruppenmitglied hat daher zunächst individuell und unabhängig von der Unternehmensgruppe sein "Einkommen" im Sinne des § 7 KStG 1988 zu ermitteln ("eigenes Einkommen" unbeschränkt steuerpflichtiger Gruppenmitglieder; siehe auch § 24a Abs. 1 Z 1 Teilstrich 1 KStG 1988 ). Im Zuge dieserder Einkommensermittlung sind daher zB auch § 2 Abs. 2a oder § 2 Abs. 8 EStG 1988 anzuwenden (siehe § 7 Abs. 2 KStG 1988; hinsichtlich der unter § 2 Abs. 2a EStG 1988 fallenden Gesellschaften siehe EStR 2000 Rz 163 ).;Die 75%-Vortragsgrenze des § 8 Abs. 4 Z 2 lit. a KStG 1988 idF AbgÄG 2014 kommt hingegen nicht zur Anwendung,§ 2 Abs. 2b EStG 1988 gilt nicht weil das unbeschränkt steuerpflichtige Gruppenmitglied keine laufenden "eigenen" Verlustvorträge aufbauen kann, siehe Rz 1062). Ebenso sind zB Prämien wie die Forschungs- oder Lehrlingsausbildungsprämie sind vom betreffenden Gruppenmitglied bis zur Rechtskraft des Feststellungsbescheides geltend zu machen und werden diesem auch gutgeschrieben. Zu den Steuerumlagen siehe Rz 1074.

- In einem zweiten Schritt geht das ermittelte "eigene Einkommen" unbeschränkt steuerpflichtiger Gruppenmitglieder in das zusammengefasste Ergebnis ein.

1062

Da der Jahresverlust, den ein Gruppenmitglied erleidet, der beteiligten Körperschaft bzw. dem Gruppenträger zugerechnet wird, können sich beim Gruppenmitglied während der Gruppenzugehörigkeit keine vortragsfähigen Verluste iSd § 8 Abs. 4 Z 2 KStG 1988 ergeben. Das Gruppenmitglied kann nur vortragsfähige Verluste aus der Zeit vor dem Eintritt in die Unternehmensgruppe (Vorgruppenverluste) besitzen oder solche auf Grund einer Umgründung iSd UmgrStG als übernehmende Körperschaft (Außergruppenverluste) erhalten (siehe dazu Rz 1060 sowie 1071 f).

1063

Da in der Unternehmensgruppe allgemeines Ertragsteuerrecht zur Anwendung kommt, ist sind auch der Manteltatbestand des § 8 Abs. 4 Z 2 lit. c KStG 1988 und der die vergleichbaren umgründungssteuerrechtlichen Bestimmungen innerhalb der Gruppe anzuwenden. Kommt es im Zusammenhang mit der m Einbeziehung en eines neuen Gruppenm Mitglieds zu einem Mantelkauf, geht bei diesem die Vortragsfähigkeit der Verluste verloren.

1065

Die Einkommenszurechnung erfolgt immer zu jenem Gruppenmitglied (bzw. zum Gruppenträger), das ausreichend finanziell verbunden ist. Dies gilt auch dann, wenn die finanzielle Verbindung mittelbar über eine (oder mehrere) Personengesellschaft(en) außerhalb einer Beteiligungsgemeinschaft hergestellt wird (siehe Rz 1038 bis Rz 1054) außerhalb einer Beteiligungsgemeinschaft.

1066