Beachte:

Siehe aktuelle Information BMF-010222/0155-VI/7/2011

Kinderbetreuungskosten als außergewöhnliche Belastung

Ab 01.01.2009 können Kosten für Kinderbetreuung als außergewöhnliche Belastung steuerlich berücksichtigt werden. Das heißt, Kinderbetreuungskosten mindern die Steuerbemessungsgrundlage und damit das zu versteuernde Einkommen. Dabei ist kein Selbstbehalt zu berücksichtigen, sodass die absetzbaren Kosten die Einkommensteuer in Höhe des jeweiligen Grenzsteuersatzes (je nach Einkommenshöhe 36,5%, 43,21% oder 50%) vermindern.

Kinderbetreuungskosten sind bis zum Ende des Kalenderjahres, in dem das Kind das zehnte Lebensjahr (bei behinderten Kindern das 16. Lebensjahr) vollendet, als außergewöhnliche Belastung zu berücksichtigen.

In welcher Höhe sind die Kosten absetzbar?

Die absetzbaren Kosten für die Kinderbetreuung sind pro Jahr und Kind mit 2.300 Euro begrenzt.

Welches Kind berechtigt zum Abzug von Kinderbetreuungskosten?

- Ein Kind, das das 10. Lebensjahr zu Beginn des Kalenderjahres noch nicht vollendet hat, und für das länger als 6 Monate im Kalenderjahr der Kinderabsetzbetrag zusteht.

Beispiel 1:

Ein Kind wurde am 03. Jänner 1999 geboren. Für das Kind können im gesamten Jahr 2009 Kinderbetreuungskosten geltend gemacht werden. Im Jahr 2010 sind Kinderbetreuungskosten nicht mehr steuerlich abzugsfähig, da das Kind am Beginn des Jahres 2010 das 10. Lebensjahr bereits vollendet hat.

oder

- Ein Kind, das das 10. Lebensjahr zu Beginn des Kalenderjahres noch nicht vollendet hat, und für das dem zur Alimentezahlung verpflichteten Elternteil länger als 6 Monate im Kalenderjahr der Unterhaltsabsetzbetrag zusteht und das sich nicht ständig außerhalb der EU, des EWR-Raums oder der Schweiz aufhält.

oder

- Ein Kind, das das 16. Lebensjahr zu Beginn des Kalenderjahres noch nicht vollendet hat, und für das gemäß § 8 Abs. 4 Familienlastenausgleichsgesetz 1967 erhöhte Familienbeihilfe gewährt wird und länger als 6 Monate im Kalenderjahr der Kinderabsetzbetrag oder der Unterhaltsabsetzbetrag zusteht.

Wer kann die Kosten für Kinderbetreuung absetzen?

- Die Person, der der Kinderabsetzbetrag für dieses Kind für mehr als sechs Monate im Kalenderjahr zusteht, oder

- dessen (Ehe)Partnerin/(Ehe)Partner oder

- der unterhaltsverpflichtete (zB geschiedene) Elternteil, wenn ihm der Unterhaltsabsetzbetrag für mehr als sechs Monate im Kalenderjahr zusteht, soweit die Kinderbetreuungskosten zusätzlich zum Unterhalt geleistet werden.

Innerhalb dieses Personenkreises kann jeder die von ihm getragenen Kinderbetreuungskosten absetzen. Insgesamt dürfen aber nicht mehr als 2.300 Euro/Kind im Kalenderjahr als außergewöhnliche Belastung nach § 34 Abs. 9 EStG 1988 abgesetzt werden.

Beispiel 2:

Eine Mutter zahlt Kinderbetreuungskosten für ihre 8 Jahre alte Tochter in Höhe von 1.500 Euro. Der geschiedene Ehepartner (unterhaltsverpflichtete Person) wendet zusätzlich zum Unterhalt 300 Euro für die Ferienbetreuung auf. Der (Ehe)Partner der Mutter leistet für dasselbe 8-jährige Mädchen 200 Euro an Kinderbetreuungskosten.

Alle drei Personen können "ihre" Kinderbetreuungskosten steuerlich absetzen.

Wird der Höchstbetrag von 2.300 Euro jährlich durch zwei oder drei Steuerpflichtige insgesamt überschritten, ist der Höchstbetrag grundsätzlich im Verhältnis der Kostentragung aufzuteilen (siehe Beispiel 4).

Können Eltern von behinderten Kindern Kinderbetreuungskosten zusätzlich zu anderen steuerlichen Begünstigungen geltend machen?

Für Kinder mit erhöhter Familienbeihilfe steht gemäß einer Verordnung über außergewöhnliche Belastungen zur Abgeltung von Mehraufwendungen ein monatlicher pauschaler Freibetrag von 262 Euro zu.

Zusätzlich können Kosten für Unterrichtseinheiten in einer Sonder- und Pflegeschule bzw. Kosten für Tätigkeiten in einer Behindertenwerkstätte im nachgewiesenen Ausmaß steuerlich geltend gemacht werden.

Zusätzlich können jetzt auch noch Kinderbetreuungskosten, die nicht im Zusammenhang mit einer Sonder- oder Pflegeschule oder einer Behindertenwerkstätte stehen, in Höhe von maximal 2.300 Euro pro Kind im Kalenderjahr steuerlich abgesetzt werden. Diese Regelung gilt, anders als bei nicht behinderten Kindern, bis zum 16. Lebensjahr. Kinderbetreuungskosten sind innerhalb der Höchstgrenze von 2.300 Euro für behinderte Kinder bis zur Vollendung des 16. Lebensjahres, sofern es sich nicht um eine pflegebedingte Betreuung handelt, nicht um pflegebedingte Geldleistungen zu kürzen. Für pflegebedingte Kinderbetreuung ist eine Kürzung um pflegebedingte Geldleistungen vorzunehmen.

Für weiterführende Informationen im Zusammenhang mit behinderten Kindern verweisen wir auf die Lohnsteuerrichtlinien LStR 2002 Rz 884e (veröffentlicht ab 01.01.2010).

Was passiert, wenn pro Kind mehr als 2.300 Euro an Kinderbetreuungskosten anfallen?

1) Nur eine Person macht Kinderbetreuungskosten für ein Kind geltend

Werden mehr als 2.300 Euro an Kinderbetreuungskosten ausgegeben, sind lediglich 2.300 Euro im Rahmen der außergewöhnlichen Belastungen absetzbar.

Nur in besonderen Fällen (zB alleinerziehende Mutter oder Vater; Details dazu entnehmen Sie den Lohnsteuerrichtlinien 2002, LStR 2002 Rz 901) sind auch Ausgaben für die Kinderbetreuung, die 2.300 Euro übersteigen, als außergewöhnliche Belastungen absetzbar, allerdings gekürzt durch den einkommensabhängigen Selbstbehalt.

Beispiel 3:

Eine alleinerziehende Mutter zahlt für die Betreuung ihrer 5-jährigen Tochter in einem Privatkindergarten Betreuungskosten (ohne Verpflegungskosten) in Höhe von 3.600 Euro. Vom Unterhaltsverpflichteten werden keine Betreuungskosten geleistet. Gemäß § 34 Abs. 9 EStG 1988 sind 2.300 Euro in voller Höhe (ohne Kürzung durch den Selbstbehalt) abzugsfähig, 1.300 Euro sind insoweit absetzbar, als sie (uU zusammen mit anderen außergewöhnlichen Belastungen wie zB Krankheitskosten) den Selbstbehalt übersteigen.

2) Zwei oder mehrere Personen machen Kinderbetreuungskosten für dasselbe Kind geltend

Wird die Begünstigung von mehreren Personen in Anspruch genommen, ist auch in diesem Fall der Betrag mit 2.300 Euro pro Kind limitiert. Dabei kann jede steuerpflichtige Person die von ihm getragenen Kosten steuerlich geltend machen. Wird der Höchstbetrag von 2.300 Euro insgesamt überschritten und besteht zwischen den Elternteilen kein Einvernehmen über die Aufteilung der gezahlten Kinderbetreuungskosten innerhalb dieses Höchstbetrages, ist dieser nach dem Verhältnis der Kostentragung aufzuteilen.

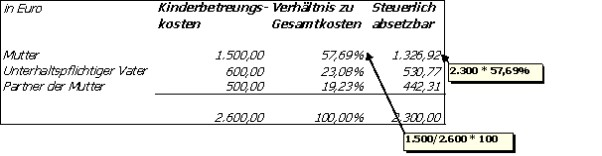

Beispiel 4:

Eine Mutter macht Kinderbetreuungskosten für die 8 Jahre alte Tochter in Höhe von 1.500 Euro geltend. Der unterhaltspflichtige Vater macht für dieselbe Tochter Kinderbetreuungskosten von 600 Euro geltend. Der Partner der Mutter macht für dasselbe 8 jährige Mädchen 500 Euro geltend.

Alle drei Personen machen Kinderbetreuungskosten in der Höhe von insgesamt 2.600 Euro geltend. Der maximal absetzbare Betrag von 2.300 Euro wurde überschritten. Es erfolgt daher die Aufteilung durch das Finanzamt/die Finanzämter im Verhältnis der Kosten.

Welche Kosten sind absetzbar?

Die Betreuungskosten müssen tatsächlich bezahlte Kosten sein. Werden daher Betreuungskosten durch einen Zuschuss der Arbeitgeberin oder des Arbeitgebers übernommen, sind nur die tatsächlich von der bzw. vom Steuerpflichtigen darüber hinaus getragenen Kosten abzugsfähig. Die Betreuung muss in privaten oder öffentlichen Kinderbetreuungseinrichtungen (zB Kindergarten, Hort, Halbinternat, Vollinternat) oder durch eine pädagogisch qualifizierte Person erfolgen.

Beispiel 5:

Die Kosten für den Kindergarten betragen insgesamt 3.000 Euro jährlich. 500 Euro werden durch steuerfreie Kindergartengutscheine der Arbeitgeberin abgedeckt. 2.500 Euro bezahlt die Arbeitnehmerin selbst. Als außergewöhnliche Belastung sind 2.300 Euro (Maximalbetrag) abzugsfähig.

Abzugsfähig sind nur die unmittelbaren Kosten für die Kinderbetreuung selbst. Kosten für Verpflegung oder beispielsweise das Schulgeld für Privatschulen sind nicht berücksichtigungsfähig. Ebenso nicht abzugsfähig sind Kosten für die Vermittlung von Betreuungspersonen und die Fahrtkosten zur Kinderbetreuung. Kurse, bei denen die Vermittlung von Wissen und Kenntnissen oder die sportliche Betätigung im Vordergrund steht (zB Computerkurs, Musikunterricht, Nachhilfeunterricht, Fußballtraining usw.) sind steuerlich nicht abzugsfähig. Die Kosten für die Betreuung während der schulfreien Zeit (zB Nachmittagsbetreuung, Ferienbetreuung) sind hingegen abzugsfähig, sofern die Betreuung durch eine pädagogisch qualifizierte Person erfolgt.

Ebenso sind Betreuungskosten in einer Ferienschule oder in einem Ferienlager absetzbar, sofern die Betreuung durch eine pädagogisch qualifizierte Person erfolgt. Kosten für Verpflegung und Unterkunft, Sportveranstaltungen, Fahrtkosten zum und vom Ferienlager, Nachhilfeunterricht sind nicht absetzbar. Die Rechnung hat eine detaillierte Darstellung zu enthalten, aus der die Gesamtkosten und die abzugsfähigen Kosten für die Kinderbetreuung hervorgehen.

Von wem muss das Kind betreut werden?

Von einer öffentlichen oder einer privaten institutionellen Kinderbetreuungseinrichtung (zB Kindergarten, Internat, Kinderbetreuungsstätte) oder von einer pädagogisch qualifizierten Person (zB Tagesmutter/Tagesvater).

Was ist eine Kinderbetreuungseinrichtung?

Kinderbetreuungseinrichtungen sind insbesondere:

- Kinderkrippen (Kleinkindkrippen, Krabbelstuben)

- Kindergärten (allgemeine Kindergärten, Integrations-, Sonder- und Übungskindergärten)

- Betriebskindergärten

- Horte (allgemeine Horte, Integrations-, Sonder- und Übungshorte)

- altersgemischte Kinderbetreuungseinrichtungen (zB Tagesheimstätten, Kindergruppen, Kinderhäuser)

- elternverwaltete Kindergruppen

- Spielgruppen

- Kinderbetreuung an Universitäten

Unter öffentlichen Einrichtungen sind solche zu verstehen, die von Bund, Ländern, Gemeinden oder Gemeindeverbänden betrieben werden. Private Institutionen sind insbesondere solche, die von Vereinen, gesetzlich anerkannten Kirchen und Religionsgesellschaften, kirchennahen Organisationen, Stiftungen, Familienorganisationen, Betrieben oder natürlichen Personen betrieben werden.

Weiters sind schulische Tagesbetreuungsformen wie beispielsweise offene Schulen (Vormittag Unterricht, Nachmittag Betreuung - fakultativ), schulische Nachmittagsbetreuung, Halbinternate (Unterricht und Betreuung muss klar getrennt werden, ohne Übernachtung) zu berücksichtigen, auch wenn sie einer gesetzlichen Bewilligung nicht bedürfen. Wie bereits erwähnt, müssen die Kosten eindeutig der Betreuung zurechenbar sein und als solche ausgewiesen werden. Verpflegungskosten und das Schulgeld sind steuerlich nicht absetzbar.

Bis zum Besuch der Pflichtschule ist immer von Kinderbetreuung auszugehen. Danach sind die Aufwendungen für den Schulbesuch und für die Betreuung außerhalb der Schulzeit zu trennen.

Was ist eine pädagogisch qualifizierte Person?

Pädagogisch qualifizierte Personen sind Personen, die eine Ausbildung und Weiterbildung zur Kinderbetreuung und Kindererziehung oder Elternbildung im Mindestausmaß von 8 Stunden nachweisen können.

Die Betreuungsperson muss das 16. Lebensjahr vollendet haben. Für Betreuungspersonen vom vollendeten 16. Lebensjahr bis zum vollendeten 21. Lebensjahr ist der Nachweis einer Ausbildung und Weiterbildung zur Kinderbetreuung und Kindererziehung oder Elternbildung im Mindestausmaß von 16 Stunden notwendig.

Weiters besteht die Möglichkeit mittels abgeschlossenen, einschlägigen Berufsausbildungen (siehe nachfolgend Punkt 1 - 3) eine pädagogische Qualifizierung nachzuweisen.

Die Anforderung ist jedenfalls in folgenden Fällen erfüllt:

1) Lehrgänge für Tageseltern nach den diesbezüglichen landesgesetzlichen Vorschriften

2) Ausbildung zur/zum Kindergartenpädagogin/Kindergartenpädagogen, Horterzieherin/Horterzieher, Früherzieherin/Früherzieher, Familienarbeiterin/Familienarbeiter

3) pädagogisches Hochschulstudium an einer Universität, einer Pädagogischen Akademie oder einer vergleichbaren Einrichtung sowie ein pädagogisches Teilstudium (zB Wirtschaftspädagogik)

Für folgende Seminare und Schulungen sind Nachweise im Mindestausmaß von 8 bzw. 16 Stunden zu erbringen:

4) Schulung für Au-Pair-Kräfte

5) Elternbildungsseminare oder Ausbildungsseminare in der Kinderbetreuung (zB Babysitterschulung)

Die in den Punkten 1 - 3dargestellten Ausbildungen (Lehrgänge für Tageseltern usw.) werden anerkannt, wenn die Ausbildung (Lehrgänge für Tageseltern nach den diesbezüglichen landesgesetzlichen Vorschriften, Ausbildung zur/zum Kindergartenpädagogin/Kindergartenpädagogen, Horterzieherin/Horterzieher, Früherzieherin/Früherzieher und Familienarbeiterin/Familienarbeiter) oder das Studium (pädagogisches Hochschulstudium an einer Universität, einer Pädagogischen Akademie oder einer vergleichbaren Einrichtung sowie ein pädagogisches Teilstudium zB Wirtschaftspädagogik) abgeschlossen ist. Für Personen, die an einer dieser Einrichtungen in Ausbildung sind, die Ausbildung jedoch nicht oder noch nicht abgeschlossen haben, kann die Bildungseinrichtung (Schule oder Universität) - sofern die Ausbildungsinhalte im Rahmen dieser Ausbildung im vorgesehenen Ausmaß bereits vermittelt wurden - die Absolvierung einer Schulung im Ausmaß von 8 oder 16 Stunden bestätigen. Pädagogische Kurse im Rahmen anderer Studien werden nicht anerkannt.

Hat die Betreuungsperson eine der in Österreich anerkannten gleichwertige Ausbildung in einem EU- oder EWR-Raum abgeschlossen, so wird diese als Nachweis anerkannt.

Die in Punkt 4 und 5 angeführten Seminare und Schulungen zur Kinderbetreuung und Erziehung oder Elternbildung können ausschließlich bei Organisationen absolviert werden, die auf der Homepage des Bundesministeriums für Wirtschaft, Familie und Jugend ( www.bmwfj.gv.at unter Familie/Kinderbetreuung/Steuerliche Absetzbarkeit) veröffentlicht sind.

Ob der einzelne Kurs der Organisation einen pädagogisch qualifizierenden Kurs darstellt, ist bei der entsprechenden Organisation zu erfahren.

Auch Au-Pair-Kräfte (Punkt 4) haben ein Seminar oder eine Schulung im Ausmaß von 8 oder 16 Stunden innerhalb der ersten beiden Monate in Österreich zu absolvieren. Die Erfahrung durch einen früheren Au-Pair-Aufenthalt reicht als Nachweis nicht aus.

Für die Absetzbarkeit im Jahr 2009 bestehen keine Bedenken, wenn die Ausbildung und Weiterbildung zur Kinderbetreuung und Kindererziehung oder Elternbildung bis spätestens 31. Dezember 2009 nachgeholt wird.

Sind die Kinderbetreuungskosten, die von einer haushaltszugehörigen Person erbracht wurden, steuerlich abzugsfähig?

Erfolgt die Kinderbetreuung durch eine pädagogisch qualifizierte Person, die Angehörige (zB Eltern, Geschwister, usw.) ist und die zum selben Haushalt wie das Kind gehört, so sind die Kinderbetreuungskosten nicht steuerlich abzugsfähig.

Beispiel 6:

Eine Großmutter (mit pädagogischer Ausbildung) wohnt im gleichen Haushalt wie ihre Tochter und betreut die Enkelkinder. Sie stellt eine Rechnung für die Kinderbetreuung an ihre Tochter in Höhe von 50 Euro aus.

Diese Kinderbetreuungskosten sind für die Tochter nicht steuerlich abzugsfähig, da ihre Mutter im gleichen Haushalt wohnt.

Sind pädagogisch qualifizierte Personen selbstständig oder nichtselbstständig tätig?

Die Kinderbetreuung kann durch selbstständig tätige oder nichtselbstständig tätige pädagogisch qualifizierte Betreuungspersonen erfolgen. Die Beurteilung der Frage, ob die Betreuungsperson selbstständig oder nichtselbstständig (im Rahmen eines Dienstverhältnisses) tätig wird, richtet sich grundsätzlich nach dem Vertragsinhalt.

Kinderbetreuung im Rahmen einer selbstständigen Tätigkeit

Einkommensteuer

Die auftraggebende Person treffen im Rahmen einer Kinderbetreuung auf selbstständiger Basis keine Melde- und Mitteilungsverpflichtungen gegenüber dem Finanzamt oder einem Krankenversicherungsträger. Erfolgt die Kinderbetreuung im Rahmen einer selbstständigen Tätigkeit, erzielt die Betreuungsperson Einkünfte aus Gewerbebetrieb. Analog zur Besteuerung von selbstständig tätigen Hausbetreuungspersonen, können anstelle der tatsächlichen Betriebsausgaben unter Zugrundelegung der so genannten Basispauschalierung, 12% der Einnahmen sowie die Sozialversicherungsbeiträge abgezogen werden. Hat die Betreuungsperson einen Lehrgang nach den diesbezüglichen landesgesetzlichen Vorschriften für Tageseltern absolviert, kann bei Vorliegen der Voraussetzungen (Betreuung im eigenen Haushalt, Einkommensteuerrichtlinien 2000, EStR 2000 Rz 1653) das Betriebsausgabenpauschale für Tageseltern in Anspruch genommen werden.

Sozialversicherung

Sozialversicherungsrechtlich sind pädagogisch qualifizierte Personen als "Neue Selbstständige" anzusehen. Sie unterliegen daher der Pflichtversicherung in der Sozialversicherung der gewerblichen Wirtschaft, wenn ihre Einkünfte aus dieser Tätigkeit den Betrag von 6.453,36 Euro übersteigen oder - falls daneben noch andere Erwerbseinkünfte bzw. Leistungen aus der Sozialversicherung bezogen wurden - 4.292,88 Euro übersteigen (Werte 2009).

Umsatzsteuer

Wird die Tätigkeit selbstständig ausgeübt, so ist sie unternehmerisch im Sinne des Umsatzsteuergesetzes. Bei Einnahmen (Umsätzen) bis 30.000 Euro im Jahr und Wohnsitz/Sitz im Inland kommt die Steuerbefreiung für Kleinunternehmer (§ 6 Abs. 1 Z 27 UStG 1994) zur Anwendung. In diesen Fällen darf in den Rechnungen keine Umsatzsteuer ausgewiesen werden, ein Vorsteuerabzug ist nicht zulässig. Auf die Steuerbefreiung kann durch Abgabe einer schriftlichen Erklärung verzichtet werden (Option zur Regelbesteuerung).

Umsätze der Tagesmütter/Tagesväter sind unabhängig von ihrer Höhe von der Umsatzsteuer befreit (§ 6 Abs. 1 Z 15 UStG 1994), eine Option zur Regelbesteuerung ist nicht möglich.

Kinderbetreuung im Rahmen einer nichtselbstständigen Tätigkeit

Wird die Betreuungsperson im Rahmen eines Dienstvertrages tätig, hat die auftraggebende Person die Pflichten der Arbeitgeberin bzw. des Arbeitgebers wahrzunehmen. Damit sind Verpflichtungen verbunden wie die Anmeldung der Betreuungsperson bei der Sozialversicherung, Abfuhr der Lohnsteuer, Führung eines Lohnkontos, usw.

Alternativ ist bei nichtselbstständiger Tätigkeit die Entlohnung der Betreuungsperson mittels Dienstleistungsschecks bei Vorliegen der übrigen Voraussetzungen (siehe Lohnsteuerrichtlinien 2002, LStR 2002 Rz 655b) möglich. Allfällige von dritter Seite (zB vom Arbeitgebers des Vaters oder der Mutter) direkt an die Betreuungsperson gezahlte Zuschüsse (diese können gemäß § 3 Abs. 1 Z 13 lit. b EStG 1988 lohnsteuerfrei sein) sind von dieser als Arbeitslohn von dritter Seite zu erklären.

Welche Kostenersätze kürzen die Kinderbetreuungskosten?

Allfällige steuerfreie Beihilfen und Ersätze, die für die Kinderbetreuung empfangen worden sind, kürzen den steuerlich zu berücksichtigenden Aufwand. Der Aufwand wird jedoch nicht durch das Kinderbetreuungsgeld, die Familienbeihilfe, den Kinderabsetzbetrag oder den Kinderfreibetrag gekürzt. Auch steuerpflichtige Betreuungsersätze vermindern die absetzbaren Kinderbetreuungskosten nicht.

Wie müssen die Kinderbetreuungskosten nachgewiesen werden?

Zum Nachweis der Kinderbetreuungskosten hat die Kinderbetreuungseinrichtung oder die pädagogisch qualifizierte Betreuungsperson eine Rechnung bzw. einen Zahlungsbeleg auszustellen, der folgende Angaben enthält:

- Name und Sozialversicherungsnummer bzw. Kennnummer der Europäischen Krankenversicherungskarte des Kindes,

- Rechnungsempfänger (Name und Adresse),

- Ausstellungsdatum,

- Fortlaufende Rechnungsnummer,

- Zeitraum der Kinderbetreuung,

- Bei öffentlichen Kinderbetreuungseinrichtungen Name und Anschrift; bei privaten Einrichtungen zusätzlich Hinweis auf die Bewilligung zur Führung der Einrichtung,

- Bei pädagogisch qualifizierten Personen Name, Adresse, Sozialversicherungsnummer bzw. Kennnummer der Europäischen Krankenversicherungskarte und Vorliegen der konkreten Qualifikation durch Beilage einer Kopie des entsprechenden Zeugnisses (zB Kursbestätigung),

- Rechnungsbetrag (gegebenenfalls mit Umsatzsteuer, wenn kein Kleinunternehmer)

Wie alle anderen Belege sind auch diese Nachweise sieben Jahre aufzubewahren und im Falle der Aufforderung dem Finanzamt vorzulegen.

Hinweis: Kosten, die beispielsweise von einer Tagesmutter/Tagesvater für Verpflegung und Unterkunft eines Kindes verrechnet werden, sind nicht steuerlich absetzbar (immer nur die Kosten der Kinderbetreuung). Die Rechnung hat eine detaillierte Darstellung zu enthalten, aus der die Gesamtkosten und die abzugsfähigen Kosten für die Kinderbetreuung hervorgehen.

Musterrechnung

Nachfolgend ist eine Musterrechnung dargestellt.

Hinweis: Diese Musterrechnung enthält die Rechnungsmerkmale, die notwendig sind, wenn eine pädagogisch qualifizierte Person (zB Tagesmutter/Tagesvater) eine Rechnung ausstellt. Wird die Rechnung von einer öffentlichen Kinderbetreuungseinrichtung ausgestellt, kann der Nachweis der pädagogischen Qualifikation entfallen.

Marianne Musterfrau - Tagesmutter SV Nr. 1855 25051966 Domstrasse 202 1140 Wien |

Rechnungs-Nr. 05/2009 |

Evelyn Bauer Hofgasse 404 1150 Wien |

Wien, 03.11.2009 |

Kinderbetreuung für Max Bauer, SV Nr. 1944 15022002

Für die Kinderbetreuung ihres Sohnes Max Bauer am 01.11.2009 von 10 - 18 Uhr ist folgender Betrag zu entrichten:

Verpflegung | 5,00 Euro |

Kinderbetreuung | 40,00 Euro |

Summe | 45,00 Euro |

(USt-Befreiung - nach § 6 Abs. 1 Z 15 UStG 1994)

Mit freundlichen Grüßen,

Marianne Musterfrau

Beilage: Kopie der Tagesbetreuungsbewilligung der MA 11

Weiterführende Informationen

Gesetzliche Grundlagen im Einkommensteuergesetz 1988:

§ 3 Abs. 1 Z 13 lit. b EStG 1988

Des Weiteren verweisen wir auf die Lohnsteuerrichtlinien 2002, die als Auslegungsbehelf für die angeführten Gesetze dienen:

https://findok.bmf.gv.at/findok/freie_suche.do

Weitere Informationen zur Thematik Kinderbetreuungskosten (Anbieter von Babysitterschulungen, Elternbildungsträger, usw.) finden Sie unter dem folgenden Link:

http://www.bmwfj.gv.at/Familie/Kinderbetreuung/Seiten/SteuerlicheAbsetzbarkeit.aspx

Bundesministerium für Finanzen, 4. Dezember 2009

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 Abs. 1 Z 13 lit. b EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Kinderbetreuungskosten, außergewöhnliche Belastung, Steuerbemessungsgrundlage, Selbstbehalt, zehnte Lebensjahr, behinderte Kinder das 16. Lebensjahr, absetzbare Kosten, Kinderabsetzbetrag, Unterhaltsabsetzbetrag, Unterrichtseinheiten, Sonder- und Pflegeschule, alleinerziehende Mutter oder Vater, Zuschuss der Arbeitgeberin, Kindergarten, Hort, Halbinternat, Vollinternat, pädagogisch qualifizierte Person, privaten institutionellen Kinderbetreuungseinrichtungen, Tagesmutter/Tagesvater, Mindestausmaß von 8 Stunden, Lehrgänge für Tageseltern, Au-Pair-Kräfte, Neue Selbstständige, Rechnung bzw. Zahlungsbeleg, nichtselbstständige Tätigkeit |

Verweise: | LStR 2002, Lohnsteuerrichtlinien 2002 Rz 901 |