Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 2 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Verlustvortrag, Liebhaberei, Kreditrestschuldversicherung, Einbringung eines BgA, Hoheitsbetrieb, Kommunal-GmbH, Vermietung von Liegenschaften einer Gemeinde-KEG, Überstundenguthaben, außerbetrieblicher Bereich einer GmbH, Verlustausgleich innerhalb einer Gruppe, Verluste ausländischer Gruppenmitglieder, Beteiligungsertrag, Liquidationsgewinn, internationale Schachtelbeteiligung, Privatstiftung, vorbereitender Anteilserwerb, nachfolgende Umwandlung, Doppelverlustverwertung |

Verweise: | § 1 Abs. 1 Liebhabereiverordnung, BGBl. Nr. 33/1993 |

3. Umgründungssteuerrecht

Vorbereitender Anteilserwerb und nachfolgende Umwandlung gemäß Art. II UmgrStG

Sachverhalt:

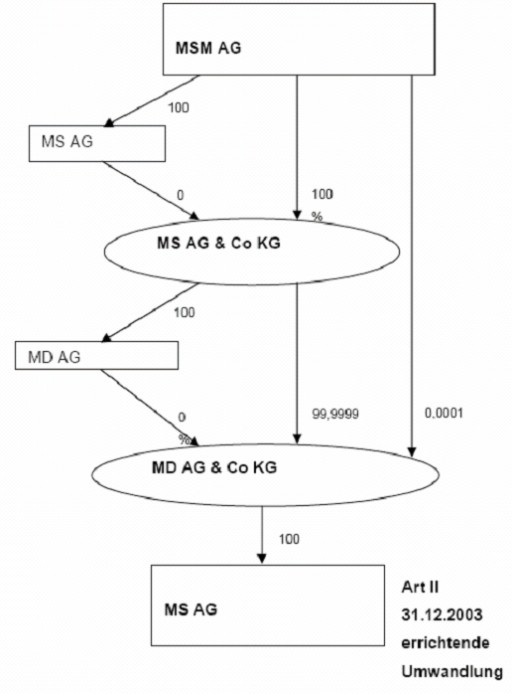

Mit Kaufverträgen vom 16.09.2004 erwarb die MD AG & Co KG sämtliche Anteile der MS AG. Danach erfolgte eine errichtende Umwandlung der MS AG in die MS GmbH & Co OHG. An der MD AG & Co KG bestanden am Tag des Umwandlungsbeschlusses folgende Beteiligungsverhältnisse: MD AG mit 0% als Komplementär und als Kommanditisten die MS AG & Co KG mit 99,9999% und die MSM AG mit 0,0001%. 100-prozentiger Kommanditist der MS AG & Co KG ist die MSM AG (siehe das nachstehende Organigramm).

Die MSM AG ist somit an der erwerbenden Mitunternehmerschaft MD AG & Co KG unternehmensrechtlich nur zu 0,0001% direkt beteiligt. Indirekt ist jedoch die MSM AG über die MS AG & Co KG zu 100% an der MD AG & Co KG beteiligt.

Die umgewandelte Körperschaft verfügt über Verlustvorträge von rund 6,3 Mio Euro.

Gehen die Verlustvorträge der umgewandelten Körperschaft gemäß der Ausnahmebestimmung des § 10 Z 1 lit. c UmgrStG auf die MSM AG über?

Lösung:

Die (Wort-)Interpretation des § 10 Z 1 lit. c 4. Fall UmgrStG ergibt, dass auf die gesellschaftsrechtlichen Verhältnisse abgestellt wird und es sohin darauf ankommt, ob neben dem Arbeitsgesellschafter nur eine "§ 7 Abs. 3 KStG-Körperschaft" beteiligt ist. Der Vorrang der wörtlichen Auslegung im gegenständlichen Fall ist damit zu begründen, dass der Gesetzgeber trotz der in mehreren Auskünften (BMF vom 17.11.1998 = RdW 1998, 778; BMF vom 13.09.1999 = RdW 1999, 755; BMF vom 25.08.2000 = SWK 2000, 669) zum Ausdruck gekommenen Verwaltungspraxis, wonach die in § 10 Z 3 lit. c 3. Fall UmgrStg idF vor BudgetbegleitG 2003 enthaltene Ausnahmeregelung unter Heranziehung des Sinnes der Regelung, nämlich Gleichbehandlung einer Umwandlung mit einer Verschmelzung, wenn die Umwandlung wirtschaftlich mit einer Verschmelzung vergleichbar ist, auszulegen ist, eine Gesetzesänderung für erforderlich erachtet hat.

So ist in § 10 Z 1 lit. c dritter Unterstrich 2. Fall UmgrStG idF Budgetbegleitgesetz 2003 nunmehr durch das Gesetz für den Fall der errichtenden Umwandlung einer Kapitalgesellschaft auf eine GmbH & Co KG, an der bisherige Alleingesellschafterin der umgewandelten Gesellschaft als 100-prozentige Kommanditisten beteiligt ist, eine Ausnahmeregelung geschaffen worden, die nach der Verwaltungspraxis bereits durch die bisherige gesetzliche Regelung umfasst war (vgl. BMF vom 13.09.1999 = RdW 1999, 755). In den Erläuternden Bemerkungen zur Regierungsvorlage zum BudgetbegleitG 2003 (GP XXII RV 59 zu Art. 42 Z 6) ist auch nicht davon die Rede, dass die Gesetzesänderung bloß klarstellende Bedeutung haben sollte.

Im Hinblick auf die Transparenzwirkung der Beteiligung an einer Mitunternehmerschaft kann in der doppelstöckigen und damit formal mittelbaren 100-prozentigen Beteiligung der Kapitalgesellschaft an der erwerbenden Mitunternehmerschaft kein Ausschlussgrund für den Verlustvortragsübergang gesehen werden. Des weiteren ist die Ausnahmenorm unabhängig davon anwendbar, ob eine verschmelzende Umwandlung auf die Hauptgesellschafter-Mitunternehmerschaft oder eine errichtende Umwandlung stattfindet, bei der die Hauptgesellschafter-Mitunternehmerschaft die 100%-Kommanditistenstellung einnimmt.

Reichweite des Verbotes der Doppelverlustverwertung

Sachverhalt:

Die X-AG hält 80% an der im Jahr 1990 gegründeten Y-GmbH. Der in der Bilanz ausgewiesene Beteiligungsansatz beträgt per Ende 1996 ATS 3 Mio.

Auf Grund der Verlustsituation der Y-GmbH wurde im Jahr 1997 von der X-AG eine Teilwertabschreibung von ATS 2,999.999,00 vorgenommen, die auch gemäß § 12 Abs. 3 Z 2 KStG 1988 der Siebentelung unterworfen wurde.

In den Jahren 1998 bis 2000 wurden von der X-AG auf Grund der Verlustsituation bei der Y-GmbH Nachschüsse in Höhe von ATS 7,6 Mio getätigt, die am Beteiligungsansatz aktiviert wurden.

Ende 2000 wurde die Beteiligung um ATS 1,00 an eine konzernfremde Gesellschaft veräußert. Der sich ergebende Veräußerungsverlust von rd. ATS 7,6 Mio wurde wieder gesiebentelt.

Im Jahr 2002 erwirbt die X-AG wieder die gesamte Beteiligung an der Y-GmbH um ATS 1,00. Mit 31.12.2002 wird dann die Y-GmbH mit der X-AG verschmolzen, wobei in Folge die Tochterverluste als Sonderausgaben geltend gemacht werden.

Ist in diesem Fall § 4 Z 1 lit. d UmgrStG anwendbar?

Lösung:

Die in § 4 Z 1 lit. d UmgrStG enthaltene Regelung geht auf das AbgÄG 1996, BGBl. Nr. 797/1996, zurück. In den Erläuternden Bemerkungen zu diesem Gesetz findet sich ua. folgende Aussage:

"Neben der Geltung für unmittelbar verbundene Körperschaften wird eine solche auch bei mittelbarer Verbindung im Wege einer Großmuttergesellschaft auf die Enkelgesellschaft oder umgekehrt anzunehmen sein, nicht jedoch bei der Verschmelzung zweier Schwesterkörperschaften, da kein Zusammenfallen von übernommenen Vermögen und Beteiligung (Anmerkung: auf die eine steuerwirksame Teilwertabschreibung vorgenommen wurde) damit verbunden ist."

Zu einem Zusammenfallen von übernommenen Vermögen (entweder up- oder down-stream) mit der Beteiligung, auf die eine steuerwirksame Teilwertabschreibung vorgenommen wurde, kommt es auch dann, wenn die Beteiligung von der "Mutter"-Körperschaft nicht durchgehend ab Vornahme der (ersten) Teilwertabschreibung und der Verschmelzung gehalten wurde. Im Übrigen ist es eben so wenig erforderlich, dass im Zeitpunkt der Verschmelzung bei der Muttergesellschaft aus der in der Vergangenheit vorgenommenen Teilwertabschreibung noch ein Verlustvortrag besteht (UmgrStR 2002 Rz 230).

Daraus folgt, dass die Anwendung des § 4 Z 1 lit. d UmgrStG nicht dadurch verhindert werden kann, dass die Beteiligung der Tochter, auf die eine Teilwertabschreibung vorgenommen wurde, zwischenzeitig veräußert und vor der Verschmelzung zurück erworben wurde. Nur allfällige Verluste, die in der Zeit 2001 bis Rückkauf 2002 entstanden sind, sind von § 4 Z 1 lit. d UmgrStG nicht erfasst. Der im gegenständlichen Fall erzielte Veräußerungsverlust ist der Teilwertabschreibung gleichzustellen, dh. § 4 Z 1 lit. d UmgrStG kommt auch für diesen zur Anwendung.

Weiters wäre zu prüfen, ob nicht vor der Veräußerung der Beteiligung an der Tochter Ende 2000 an eine konzernfremde Gesellschaft, die in den Jahren 1998 bis 2000 gegebenen Zuschüsse (Einlagen im Sinn des § 8 Abs. 1 KStG 1988), die zu einer Erhöhung des Beteiligungsansatzes geführt haben (vgl. VwGH 29.04.1992, 90/12/0228), infolge einer dauernden Verlustsituation der Tochter vor der Veräußerung einer Teilwertabschreibung hätten unterzogen werden müssen (vgl. EStR 2000 Rz 2245).

Bundesministerium für Finanzen, 5. Dezember 2008

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 2 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Verlustvortrag, Liebhaberei, Kreditrestschuldversicherung, Einbringung eines BgA, Hoheitsbetrieb, Kommunal-GmbH, Vermietung von Liegenschaften einer Gemeinde-KEG, Überstundenguthaben, außerbetrieblicher Bereich einer GmbH, Verlustausgleich innerhalb einer Gruppe, Verluste ausländischer Gruppenmitglieder, Beteiligungsertrag, Liquidationsgewinn, internationale Schachtelbeteiligung, Privatstiftung, vorbereitender Anteilserwerb, nachfolgende Umwandlung, Doppelverlustverwertung |

Verweise: | § 1 Abs. 1 Liebhabereiverordnung, BGBl. Nr. 33/1993 |