9.2.7 Ermittlung des Durchschnittsstandes an Eigenkapital

Die für die Ermittlung des Durchschnittskapitalstandes erforderliche Gewichtung ist durch den jeweiligen Tagesstand des Eigenkapitals und die Dauer des jeweiligen Standes im Laufe des Wirtschaftsjahres, bezogen auf die Zahl der Tage dieses Wirtschaftsjahres zu ermitteln. Im Regelfall ist daher von einem Wirtschaftsjahr mit 365 Tagen auszugehen, in Schaltjahren, bei abweichenden Wirtschaftsjahren oder Rumpfwirtschaftsjahren von der jeweils maßgebenden Zahl.Beispiel:

Im Einzelunternehmen des A (Wirtschaftsjahr = Kalenderjahr) beträgt der Anfangsstand laut Eigenkapital-Evidenzkonto 1.000, der auch den höchsten Durchschnittsstand der letzten sieben Wirtschaftsjahre darstellt. Die erste Einlage am 1.1. betrifft den steuerlichen Vorjahresgewinn in Höhe von 200. Am 1.7. werden 200 entnommen, der Endstand laut Eigenkapital-Evidenzkonto beträgt 1.000. Der durchschnittliche Eigenkapitalstand beträgt daher gerundet 1.099,18. Dieser Betrag ergibt sich aus der Summe des Einlagenstandes in Höhe von 1.200 vom 1.1.-30.6. (1.200x181/365 = 595,07) und des Einlagenstandes in Höhe von 1.000 vom 1.7.-31.12. (1.000x184/365 = 504,11).

9.2.8 Erfassung der Zinsen als Sondergewinn

Da die fiktiven Zinsen für den Eigenkapitalzuwachs des jeweiligen Wirtschaftsjahres wie Fremdkapitalzinsen behandelt werden, steht dem Abzug als Betriebsausgabe eine Erfassung der Zinsen als Einnahme beim absetzenden Unternehmer gegenüber. Der steuerpflichtige Gewinn des Unternehmers ist daher in zwei Teile zu zerlegen. Diese Teile werden unterschiedlich hoch besteuert. Der laufende Gewinn (also der Gewinn nach Zinsenabzug) wird der normalen Besteuerung unterzogen. Daneben wird der abgesetzte Zinsenbetrag als Sondergewinn mit einem festen Steuersatz von 25% erfasst. Diese Fixbesteuerung kommt unabhängig davon zum Tragen, ob im betreffenden Veranlagungsjahr ein tarifmäßig zu versteuerndes Einkommen vorhanden ist.Sollte trotz Fehlens eines positiven Einkommens nicht auf die Eigenkapitalverzinsung verzichtet werden, ist der "laufende Verlust" vortragsfähig. Dies ergibt sich aus § 37 Abs. 8 EStG 1988, wonach der Sondergewinn bei den Einkünften (also hier beim Verlust) außer Ansatz bleibt. Die Entlastungswirkung von der Normalbesteuerung wird daher in solchen Fällen über den Verlustabzug in spätere Perioden verlagert.Die Besteuerung des Sondergewinnes besteht neben einer allfälligen Mindest-Körperschaftsteuerpflicht und hat auf diese keine Auswirkung. Auch eine Verrechnung der Sondergewinnsteuer mit der Mindest-Körperschaftsteuer, der Kapitalertragsteuer, der Lohnsteuer oder einer Vorauszahlung erfolgt nicht.9.2.9 Berechnung der Verzinsung

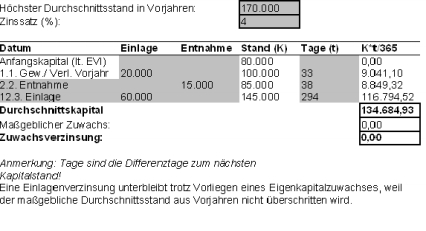

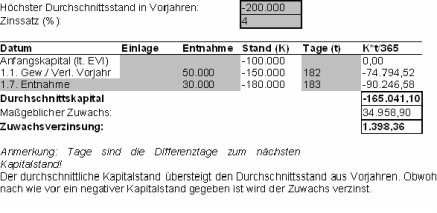

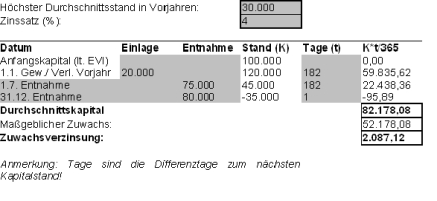

Die Berechnung der als Betriebsausgabe abzugsfähigen Zinsen für den Eigenkapitalzuwachs zeigt sich an folgenden Beispielen:Beispiel 1:

9.2.10 Übertragung betrieblicher Einheiten

Wird ein Betrieb oder ein Mitunternehmeranteil übertragen, ist zu unterscheiden, ob die Übertragung auf der Grundlage- eines entgeltlichen Rechtsgeschäftes mit Bewertung zu Anschaffungskosten oder

- eines unentgeltlichen Erwerbs mit Buchwertfortführung oder

- einer Umgründungsmaßnahme nach dem Umgründungssteuergesetz mit Buchwertfortführung

erfolgt.

Die Frage, ob ein entgeltliches oder ein unentgeltliches Geschäft vorliegt, ist nach allgemeinem Steuerrecht zu beurteilen. In den Fällen des entgeltlichen Erwerbes mit Bewertung zu Anschaffungskosten hat der Betriebserwerber unabhängig von der Vorgehensweise des Veräußerers die Wahl zur Anwendung der Eigenkapitalverzinsung auf Basis seiner Eigenkapitalentwicklung. Der bisher höchste Jahresdurchschnittsstand des Eigenkapitals beim Veräußerer ist daher unbeachtlich, er beginnt bezogen auf den erworbenen Betrieb mit einem Eigenkapitalstand von Null. Der Kaufpreis stellt sofort die erste Einlage dar.In den Fällen einer entgeltlichen Teilbetriebsübertragung ändert sich für den Veräußerer nichts, der Veräußerungsgewinn(verlust) geht zusammen mit dem laufenden Gewinn (Verlust) als erste Einlage (Entnahme) in das Eigenkapital des Veräußerers im Folgejahr ein. Für den Erwerber als Neuunternehmer gilt die Ausführung im Vorabsatz; im Falle eines Erwerbs durch einen Unternehmer ergibt sich bei diesem nur eine Vermögensumschichtung und setzt sich die Eigenkapitalzuwachsverzinsung bei ihm unverändert fort. Die entgeltliche Übertragung von betriebszugehörigen Mitunternehmer- und Kapitalanteilen führt zu keiner Korrektur in der Eigenkapitaldarstellung im Betriebsvermögen des Veräußerers und des Erwerbers (eigenkapitalneutral).In Fällen des unentgeltlichen Erwerbes bzw. bei Umgründungsmaßnahmen nach dem Umgründungssteuergesetz unter Buchwertfortführung werden die Verhältnisse des Rechtsvorgängers auf den Rechtsnachfolger unabhängig davon überbunden, ob der Rechtsvorgänger von der Eigenkapitalzuwachsverzinsung (je) Gebrauch gemacht hat. Macht der Rechtsnachfolger von der Eigenkapitalverzinsung Gebrauch, hat er dabei - unter (gänzlicher oder teilweiser) Fortführung des Eigenkapital-Evidenzkontos des Rechtsvorgängers - den bisher höchsten Jahresdurchschnittsstand des Eigenkapitals beim Rechtsvorgänger im Beobachtungszeitraum zu beachten. Eine Eigenkapitalverzinsung kommt daher beim Rechtsnachfolger nur in Betracht, wenn er diesen maßgeblichen Eigenkapitalstand überschreitet. Sollten bei einem unentgeltlichen Erwerb Betriebe oder Mitunternehmeranteile des Übertragenden mit solchen des Übernehmenden vereinigt werden, ist zu unterscheiden, ob bisher nur der Rechtsvorgänger oder nur der Rechtsnachfolger oder beide von der Eigenkapitalzuwachsverzinsung Gebrauch gemacht haben.Beispiel:

An der A-KG ist der A als Kommanditist mit einem Anteil von 50% und B als Kommanditist mit einem Anteil von 25% beteiligt. B übernimmt als Erbe nach A mit dem Todestag des A den 50-prozentigen Kommanditanteil.

Variante 1:

Der Erblasser hat für seinen Anteil von der Eigenkapitalzuwachsverzinsung Gebrauch gemacht, der Erbe hingegen hinsichtlich seines Anteils nicht. Auf Grund der Erbfolge will der Erbe hinsichtlich seines nunmehr 75-prozentigen Anteiles von der Eigenkapitalzuwachsverzinsung Gebrauch machen. Hinsichtlich des ererbten Anteiles hat er das Eigenkapital-Evidenzkonto des Erblassers weiterhin zu beachten, hinsichtlich seines Anteils liegt das erstmalige Geltendmachen vor, sodass er das Eigenkapital-Evidenzkonto seit Beginn seiner Mitunternehmerstellung, längstens für die letzten sieben Wirtschaftsjahre, nachentwickeln muss.

Variante 2:

Der Erblasser hat für seinen Anteil von der Eigenkapitalzuwachsverzinsung nicht Gebrauch gemacht, der Erbe hingegen hinsichtlich seines Anteils schon. Der Erbe will von der Eigenkapitalzuwachsverzinsung hinsichtlich seines nunmehr 75-prozentigen Anteiles Gebrauch machen. Hinsichtlich des ererbten Anteiles liegt das erstmalige Geltendmachen vor, sodass er das Eigenkapital-Evidenzkonto seit Beginn der Mitunternehmerstellung des Erblassers, längstens für die letzten sieben Wirtschaftsjahre, nachentwickeln muss.

- Bei einer Einbringung in Verbindung mit der Beendigung der Unternehmerstellung (volle Betriebs- oder Mitunternehmeranteilseinbringung durch natürliche Personen oder Personengesellschaften oder nicht unter § 7 Abs. 3 KStG 1988 fallende Körperschaften) hat die übernehmende Gesellschaft daher analog zur Betriebsschenkung das Eigenkapital-Evidenzkonto des Übertragenden zu übernehmen und - allenfalls vereinigt mit dem eigenen - fortzuführen.

- Bei einer Einbringung ohne Beendigung des einbringenden Unternehmens (Einbringung eines (Teil-)Betriebes, betriebszugehörigen Mitunternehmer- oder Kapitalanteiles) ist analog zur Teilbetriebsschenkung das Eigenkapital-Evidenzkonto des Übertragenden nach der Verkehrswertrelation abzustocken und der abgestockte Teil vom Übernehmer fortzuführen (UmgrStR 2002 Rz 1267).