European Case Law Identifier: ECLI:AT:OGH0002:2023:0070OB00187.23K.1122.000

Rechtsgebiet: Zivilrecht

Fachgebiet: Versicherungsvertragsrecht

Entscheidungsart: Ordentliche Erledigung (Sachentscheidung)

Spruch:

Der Revision wird Folge gegeben.

Die angefochtene Entscheidung wird dahin abgeändert, dass das Urteil des Erstgerichts wiederhergestellt wird.

Die beklagte Partei ist schuldig, den klagenden Parteien die mit 4.120,20 EUR (darin enthalten 686,70 EUR USt) bestimmten Kosten des Berufungsverfahrens und die mit 6.325,26 EUR (darin enthalten 3.356,10 EUR Gerichtsgebühr und 494,86 EUR USt) bestimmten Kosten des Revisionsverfahrens binnen 14 Tagen zu ersetzen.

Entscheidungsgründe:

[1] Die Kläger sind je zur Hälfte Eigentümer einer Liegenschaft. Zwischen den Parteien besteht für diese Liegenschaft (unstrittig) eine Eigenheimversicherung, die unter anderem auch eine Leitungswasserversicherung (Versicherungsvariante „exklusiv“) beinhaltet. Der Leitungswasserversicherungsvertrag umfasst das Einfamilienhaus und das Nebengebäude am Grundstück. In der Grunddeckung dieser Versicherungssparte sind der Leitungswasseraustritt und auch private Nebengebäude umfasst; dabei ist das Nebengebäude mit einer Versicherungssumme von 58.594,68 EUR versichert.

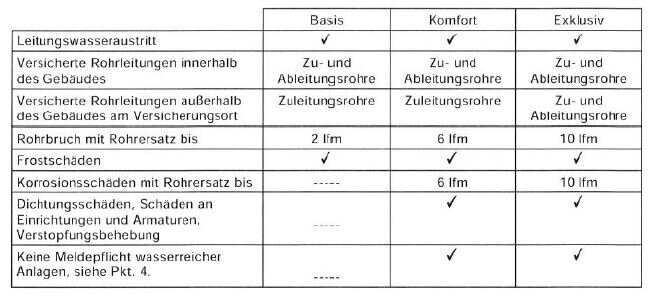

[2] Dem Sachversicherungsvertrag liegen die Allgemeinen Bedingungen für die Eigenheimversicherung, Fassung 2000 (AEHB 2000), zugrunde. Diese lauten auszugsweise wie folgt:

„Teil B – Leitungswasserversicherung

Artikel 2

Welche Gefahren und Schäden sind versichert?

1. Versichert sind folgende Gefahren und Schäden

Leitungswasseraustritt ist das bestimmungswidrige Austreten von Leitungswasser aus wasserführenden Rohrleitungen, Armaturen und angeschlossenen/nachgeordneten Einrichtungen.

Rohrbruch ist ein Bruchschaden ohne Mitwirkung von Frost, Korrosion oder Abnutzung

• an versicherten, wasserführenden Rohrleitungen lt. Tabelle am Versicherungsort lt. Polizze.

Frostschäden sind Bruchschäden durch Frostauswirkung

• an versicherten, wasserführenden Rohrleitungen lt. Tabelle am Versicherungsort lt. Polizze und/oder

• an daran angeschlossenen Einrichtungen und Armaturen innerhalb des versicherten Gebäudes.

Korrosionsschäden sind Schäden ohne Rücksicht auf die Entstehungsursache

• an versicherten, wasserführenden Rohrleitungen lt. Tabelle am Versicherungsort lt. Polizze.

2. Versichert sind Schäden , an den versicherten Sachen

• durch die unmittelbare Auswirkung dieser versicherten Gefahren

• durch die unvermeidliche Folge aus diesen Ereignissen und/oder Abhandenkommen unmittelbar dabei.

Bei Dichtungsschäden werden die Kosten für die Behebung schadhafter Dichtungen an versicherten, wasserführenden Rohrleitungen ersetzt.

Bei Schäden an Einrichtungen und Armaturen werden die Kosten für die Erneuerung oder Reparatur von angeschlossenen Einrichtungen und Armaturen, wenn diese im Zuge der Behebung eines Rohrbruchs, eines Frost- oder Korrosionsschaden notwendig sind, ersetzt.

Bei Verstopfungsbehebung werden die Kosten für die Beseitigung von Verstopfungen an versicherten, wasserführenden Rohrleitungen ersetzt.

[...]“

[3] Das Nebengebäude auf der Liegenschaft weist Setzungsschäden auf, die von den Klägern ab Mitte 2021 dokumentiert wurden. Der Erstkläger holte ein Angebot zur Sanierung des beschädigten Nebengebäudes ein. Die Sanierung kostet 150.420 EUR; diese Aufstellung umfasst die Schäden am Gebäude, nicht jedoch an Leitungen.

[4] Der Abwasserkanal (Mischsystem) der Liegenschaft der Kläger weist ein massives, umfangreiches Schadensbild auf, nämlich Verformungen des Rohrquerschnitts, Querschnittsverengungen, Wasserspiegel aufgrund nicht vorhandenem Gefälle bzw Absenkungen, Rohrbrüche mit und ohne fehlende Teile, gebrochene Rohrverbindungen mit und ohne Versatz (bis zu 20 mm), Wurzeleinwuchs mit Querschnittsverminderung, Rissbildung am Rohrumfang, Inkrustrationen, Pfahlwurzel durch den Rohrquerschnitt, etc. Im Jahr 2001 waren die Leitungen in Ordnung.

[5] Die Schäden am Nebengebäude der Kläger wurden durch Vertikalsetzungen ausgelöst. Diese resultieren aus der Aufweichung des Untergrundes, welche durch das aus den beschädigten Ableitungsrohren ausgetretene Abwasser ausgelöst wurde. Ein Erdrutsch oder Hangkriechen ist als Ursache für die Gebäudeschäden auszuschließen.

[6] Die Kläger begehren die Zahlung von 58.594,68 EUR sA von der Beklagten (vereinbarte Versicherungssumme für ihr Nebengebäude). Sie hätten den Versicherungsvertrag 1999 abgeschlossen. Im Jahr 2001 sei im Zuge der Behebung einer Verstopfung des Kanals auch dessen TV‑Untersuchung durchgeführt worden, bei der keine Schäden festgestellt worden seien. Die Schäden am Kanal seien bei Abschluss des Versicherungsvertrags nicht vorhanden gewesen. Ende Juni 2020 sei es erstmals zu Schäden am Nebengebäude gekommen. Insbesondere seien erhebliche Risse entstanden, die die Statik des Nebengebäudes derart beeinträchtigten, dass ein Abbruch und eine Neuerrichtung bzw derart umfassende Sanierungsarbeiten notwendig seien, dass die Kosten die Versicherungssumme deutlich übersteigen.

[7] Ursprünglich stützten die Kläger ihr Begehren auf den Versicherungsfall Erdrutsch in der Sturm‑ und Elementarversicherung. Im Laufe des Verfahrens brachten sie vor, dass die Schäden zumindest im Rahmen der Leitungswasserversicherung zu decken seien, weil diese die Deckung von Schäden an Ableitungsrohren bis 10 lfm außerhalb des versicherten Gebäudes am Versicherungsgrundstück sowie durch diese Schäden verursachte Schäden an den versicherten Gebäuden umfasse.

[8] Die Beklagte wendete im Wesentlichen ein, auch aus der Leitungswasserversicherung sei sie nicht deckungspflichtig. Eine unvermeidliche Folge des Rohrbruchs liege nicht vor, sondern die Schäden seien darauf zurückzuführen, dass Abwasser in das darunter liegende Erdreich eingedrungen sei, dieses aufgeweicht habe, sodass es in weiterer Folge zu Setzungen an Gebäuden und Rissen gekommen sei.

[9] Das Erstgericht gab dem Klagebegehren statt. Der Versicherungsfall Erdrutsch liege nicht vor. Da das beschädigte Abwassersystem der Kläger Ursache für die Setzungen am Nebengebäude sei, bestehe jedoch ein Leitungswasserschaden. Die Parteien hätten im Versicherungsvertrag die Gebäude in der Leitungswasserversicherung versichert, darunter auch das Nebengebäude mit einer Versicherungssumme von 58.594,68 EUR. Ein verständiger Versicherungsnehmer könne davon ausgehen, wenn im Vertrag unter „Leitungswasserversicherung“ das Einfamilienhaus und das Nebengebäude mit genauer m²‑Zahl und jeweils eigenen Versicherungssummen angeführt seien, dass bei einem Leitungswasserschaden die Schäden am Gebäude, die durch den Austritt des Wassers aus den Leitungen entstehen, umfasst seien. Er müsse wegen der ausdrücklichen Nennung der Gebäude nicht davon ausgehen, dass ihm nur 10 lfm Rohr ersetzt werden und der restliche dadurch verursachte Schaden am Gebäude nicht. Die tatsächlichen Sanierungskosten übersteigen den Klagebetrag, der der Versicherungssumme entspreche, um ein Vielfaches.

[10] Das Berufungsgericht gab der Berufung der Beklagten, mit der diese nur die Erfüllung von Teil B Art 2.2. AEHB 2000 bestritt, Folge und wies das Klagebegehren ab. Rechtlich führte es aus, dass gegenständlich ein bestimmungswidriger Leitungswasseraustritt (Abwasseraustritt) vorliege. Die Leitungswasserversicherung erfasse auch Ableitungsrohre außerhalb des versicherten Gebäudes am Versicherungsgrundstück. Die Setzungen am Nebengebäude stellten jedoch nach Teil B Art 2.2. AEHB 2000 keine unmittelbare Auswirkung des Leitungswasseraustritts dar, weil dieser zuerst nur zur Aufweichung des Untergrundes geführt habe, der Leitungswasseraustritt nicht die zeitlich letzte Ursache des Schadeneintritts gewesen sei. Eine „unvermeidliche“ Folge des Rohrbruchs im Sinne dieser Bestimmung liege nur dann vor, wenn die Folge zwangsläufig, unabänderlich eintrete. Das sei bei den Schäden am Nebengebäude, die erst nach offenbar langem Durchnässen und der dadurch bewirkten Setzung des Untergrundes auftreten hätten können, aber nicht der Fall. Damit liege auch nicht der Tatbestand einer „unvermeidlichen Folge“ im Sinn des Teil B Art 2.2. AEHB 2000 vor.

[11] Das Berufungsgericht erklärte die ordentliche Revision für zulässig, weil die Rechtsprechung des Obersten Gerichtshofs zur Auslegung des Begriffs „unvermeidliche Folge“ in (unterschiedlichen) Versicherungsbedingungen uneinheitlich sei.

[12] Die Kläger beantragen in ihrer Revision, dem Klagebegehren stattzugeben; hilfsweise stellen sie auch einen Aufhebungsantrag.

[13] Die Beklagte beantragt in ihrer Revisionsbeantwortung, der Revision keine Folge zu geben.

Rechtliche Beurteilung

[14] Die Revision ist zur Wahrung der Rechtssicherheit zulässig, sie ist auch berechtigt.

[15] 1. Strittig ist im Revisionsverfahren – wie bereits im Berufungsverfahren – allein die Frage, ob die Schäden am Nebengebäude entsprechend Teil B Art 2.2. AEHB 2000 versichert sind. Dass ansonsten die Voraussetzungen für die Leistungspflicht aus der Leitungswasserversicherung vorliegen, bestreitet die Beklagte nicht. Einen Risikoausschluss hat sie nicht eingewendet.

[16] 2. Allgemeine Versicherungsbedingungen (AVB) sind nach den Grundsätzen der Vertragsauslegung (§§ 914 f ABGB) auszulegen, und zwar orientiert am Maßstab des durchschnittlich verständigen Versicherungsnehmers und stets unter Berücksichtigung des erkennbaren Zwecks einer Bestimmung (RS0050063 [T71]; RS0112256 [T10]; RS0017960). Die Klauseln sind, wenn sie nicht Gegenstand und Ergebnis von Vertragsverhandlungen waren, objektiv unter Beschränkung auf den Wortlaut auszulegen; dabei ist der einem objektiven Betrachter erkennbare Zweck einer Bestimmung zu berücksichtigen (RS0008901 [insbesondere T5, T7, T87]). Unklarheiten gehen zu Lasten der Partei, von der die Formulare stammen, das heißt im Regelfall zu Lasten des Versicherers (RS0050063 [T3]).

[17] 3. Die allgemeine Umschreibung des versicherten Risikos erfolgt durch die primäre Risikobegrenzung. Durch sie wird in grundsätzlicher Weise festgelegt, welche Interessen gegen welche Gefahr und für welchen Bedarf versichert sind. Auf der zweiten Ebene (sekundäre Risikobegrenzung) kann durch einen Risikoausschluss ein Stück des von der primären Risikoabgrenzung erfassten Deckungsumfangs ausgenommen und für nicht versichert erklärt werden. Der Zweck liegt darin, dass ein für den Versicherer nicht überschaubares und kalkulierbares Teilrisiko ausgenommen und eine sichere Kalkulation der Prämie ermöglicht werden soll. Mit dem Risikoausschluss begrenzt also der Versicherer von vornherein den Versicherungsschutz, ein bestimmter Gefahrenumstand wird von Anfang an von der versicherten Gefahr ausgenommen (RS0080166 [T10]).

[18] 4.1. Die Leitungswasserschaden‑Versicherung war bereits Gegenstand mehrerer Entscheidungen des Fachsenats. Diese Rechtsprechung lässt sich wie folgt zusammenfassen: Die Versicherung gegen Leitungswasser bietet Schutz gegen Schäden, die durch den Austritt von Wasser aus Zu‑ oder Ableitungsrohren, Armaturen oder angeschlossenen Einrichtungen entstehen. Sie ist eine Sachversicherung, die dem Erhalt des Gebäudes, sohin – im gegenständlichen Zusammenhang – des Eigentums der Versicherungsnehmer dienen (RS0113625 [T1]). Unter Leitungswasser ist aus wasserführenden Rohrleitungen, Armaturen oder angeschlossenen Einrichtungen austretendes Wasser zu verstehen, wobei der Versicherungsschutz auch Flüssigkeitsaustritt am Ende einer wasserführenden Rohrleitung umfasst (vgl RS0123409). Über den Zustand des Wassers ist dabei nichts näheres gesagt, wobei aber daraus, dass von Wasser in Ableitungsrohren die Rede ist, verdeutlicht wird, dass es sich nicht um Trinkwasser handeln muss (7 Ob 105/15i).

[19] 4.2. Nach der Regelung zum Leitungswasser-austritt in Teil B Art 2.1. AEHB 2000 besteht Versicherungsschutz ausschließlich dann, wenn das Wasser bestimmungswidrig austritt, es also entgegen den Planungen und dem Willen des Versicherungsnehmers an nicht dafür vorgesehenen Orten auftritt oder keine bestimmungsgemäße Verwendung vorliegt; der Austritt von Leitungswasser aus wasserführenden Installationen muss also unbeabsichtigt passiert sein (vgl 7 Ob 105/15i; 7 Ob 170/19d; 7 Ob 164/20y).

[20] 4.3. Dass ein bestimmungswidriger Leitungs-wasseraustritt aus dem beschädigten Ableitungsrohr auf der Liegenschaft der Kläger im Sinn des Teil B Art 2.1. AEHB 2000 („Leitungswasseraustritt“) erfolgte, ist im Revisionsverfahren kein Streitthema.

[21] 5.1. Versichert in der Leitungswasserversicherung ist auch das Nebengebäude am Grundstück der Kläger mit einer Versicherungssumme von 58.594,68 EUR.

[22] 5.2. Gemäß Teil B Art 2.2. AEHB 2000 sind in der Leitungswasserversicherung Schäden an den versicherten Sachen versichert, die durch unmittelbare Auswirkung der versicherten Gefahr (vgl Teil B Art 2.1. AEHB 2000) oder durch die unvermeidliche Folge aus diesen Ereignissen und/oder Abhandenkommen unmittelbar dabei entstehen.

[23] Die Leitungswasserversicherung bietet nach Teil B Art 2.2. AEHB 2000 Schutz gegen Sachschäden, die durch die unmittelbare Auswirkung von Leitungswasser eintreten, das aus wasserführenden Rohrleitungen, Armaturen oder angeschlossenen Einrichtungen austritt, wobei auch Sachschäden versichert sind, die als unvermeidliche Folge aus diesem Ereignis eintreten (vgl auch 7 Ob 184/22t [Rz 14]).

[24] 5.3. Sachschäden, die durch die unmittelbare Auswirkung („Einwirkung“) von Leitungswasser eintreten, das aus wasserführenden Rohrleitungen, Armaturen oder angeschlossenen Einrichtungen austritt, werden plastisch als Nässeschäden bezeichnet (Artner, Grundfragen der Leitungswasserversicherung, VersRdSch 12/2022, 30 [33]; Kath/Kunisch/Reisinger, Spontane Anmerkungen zu Felix Artner, Grundfragen der Leitungswasserversicherung, VersRdSch 12/2022, 44). Zutreffend hat das Berufungsgericht ausgeführt, dass die Setzung des Nebengebäudes keine unmittelbare Auswirkung des Leitungswasseraustritts war, weil dieser zuerst nur zur Aufweichung des Untergrundes führte. Der Leitungswasseraustritt war somit nicht die zeitlich letzte Ursache des Schadenseintritts (vgl zur unmittelbaren Einwirkung von Sturm RS0109771).

[25] 5.4. Nach Teil B Art 2.2. AEHB 2000 sind auch Sachschäden versichert, die als unvermeidliche Folge eines Nässeschadens auftreten. Der Oberste Gerichtshof hat zu inhaltsähnlichen Bestimmungen in der Feuerversicherung (Art 1 Abs 5 lit b AFB in der Fassung 1971 und 1973; Art 1.5 AFB 1995) ausgesprochen, dass als „unvermeidlich“ jede weitere (durch Vermittlung von Zwischentatsachen herbeigeführte) adäquate Folge zu verstehen ist und zwar unabhängig davon, ob sie abzuwenden gewesen wäre oder nicht (7 Ob 49/87 = RS0080644; 7 Ob 142/19m; ähnlich BGH II ZR 30/75 = BeckRS 1977, 30389332 = VersR 1977, 709). Das Wort „unvermeidlich“ besagt, dass zwischen dem Schaden und dem Leitungswasseraustritt ein adäquater Zusammenhang vorhanden sein muss. Bestimmungswidrig ausgetretenes Leitungswasser kann damit auch durch adäquate Zwischenursachen zu versicherten Sachschäden führen. In der deutschen Literatur wird dazu als häufigster Fall genannt, dass durchnässtes Mauerwerk oder unterspülte Gebäudeteile infolge der eingetretenen Durchnässung ab‑ oder einstürzen (Spielmann in Martin/Reusch/Schimikowski/Wandt, Sachversicherung4 [2022] § 5 Rn 14, S 339).

[26] 5.5. Nach den getroffenen Feststellungen weist das versicherte Nebengebäude Setzungsschäden auf. Diese Schäden wurden durch Vertikalsetzungen ausgelöst, die aus der Aufweichung des Untergrundes resultierten, die durch das aus den beschädigten Ableitungsrohren ausgetretene Wasser ausgelöst wurde. Bei den Setzungsschäden am Nebengebäude handelt es sich damit um eine unvermeidliche Folge des bestimmungswidrigen Leitungswasseraustritts. Dieser Ansicht steht nicht entgegen, dass – wie das Berufungsgericht die erstgerichtlichen Feststellungen interpretiert – womöglich eine gewisse Zeit zwischen dem Wasseraustritt und dem Eintritt der Setzungsschäden verstrichen sein mag. Das bestimmungswidrig ausgetretene Leitungswasser, das in den Boden floss, wirkte durch die Setzung des Untergrundes als „unvermeidliche Folge“ unmittelbar auf das versicherte Nebengebäude auf der Liegenschaft. Die Setzungen am Nebengebäude waren unvermeidliche Folge aus der unmittelbaren Auswirkung des Leitungswasseraustritts. Wenn die Beklagte in der Revision behauptet, der Untergrund des Nebengebäudes sei nicht mitversichert, trifft dies nicht zu, wird doch in der vereinbarten Leitungswasserversicherung auch beim Nebengebäude gerade auf die verbaute Fläche abgestellt. Da somit die Setzungsschäden am Nebengebäude als Sachschäden versichert sind, die als unvermeidliche Folge eines Nässeschadens auftraten (Teil B Art 2.2. AEHB 2000), und auch ansonsten unstrittig alle Voraussetzungen für das Bestehen des Versicherungsfalls vorliegen, ist dem Klagebegehren stattzugeben.

[27] 6. Die behauptete Aktenwidrigkeit und der relevierte Verfahrensmangel des Berufungsverfahrens wurden geprüft; sie liegen nicht vor (§ 510 Abs 3 ZPO).

[28] 7. Der Revision der Kläger ist daher Folge zu geben und die Entscheidung des Erstgerichts wiederherzustellen.

[29] 8. Die Kostenentscheidung beruht auf § 41 und § 50 ZPO.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)