Normen

B-VG Art7 Abs1 / Gesetz

B-VG Art89, Art135 Abs4

B-VG Art139 Abs1 Z1

B-VG Art139 Abs1 / Präjudizialität

B-VG Art139 Abs1 / Prüfungsgegenstand

B-VG Art139 Abs3 Z3

B-VG Art140 Abs1 Z1 lita

B-VG Art140 Abs5 / Fristsetzung

FernmeldegebührenO §47, §48 Abs5

RundfunkgebührenG §2 ff

FernsprechentgeltzuschussG §2 Abs3

WohnungsgemeinnützigkeitsG §20

MietrechtsG §1

VfGG §19 Abs3 Z4

European Case Law Identifier: ECLI:AT:VFGH:2015:G176.2014

Spruch:

I. In §48 Abs5 der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung), BGBl Nr 170/1970, idF BGBl Nr 365/1989, und in §2 Abs3 des Bundesgesetzes über Zuschussleistungen zu Fernsprechentgelten (Fernsprechentgeltzuschussgesetz – FeZG), BGBl I Nr 142/2000, wird jeweils die Wortfolge "1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, 2." als verfassungswidrig aufgehoben.

II. Die Aufhebung tritt mit Ablauf des 31. August 2016 in Kraft.

III. Frühere gesetzliche Bestimmungen treten nicht wieder in Kraft.

IV. Der Bundeskanzler ist zur unverzüglichen Kundmachung dieser Aussprüche im Bundesgesetzblatt I verpflichtet.

V. Im Übrigen werden die Anträge zurückgewiesen.

Begründung

Entscheidungsgründe

I. Anlassverfahren, Anträge und Vorverfahren

1. Aus Anlass zahlreicher beim Bundesverwaltungsgericht anhängiger Verfahren stellte dieses zu G37/2015, G241/2015, V10/2015, zu G39/2015, G242/2015, V11/2015, zu G76/2015, G243/2015, V29/2015, zu G101/2015, G244/2015, V43/2015, zu G125/2015, G245/2015, V47/2015, zu G130/2015, G246/2015, V50/2015, zu G221/2015, G247/2015, V79/2015, zu G225/2015, G248/2015, V81/2015, zu G258/2015, G261/2015, V83/2015 und zu G277/2015, G285/2015, V89/2015, im Wesentlichen gleichlautende, auf Art139 Abs1 Z1 und 140 Abs1 Z1 lita B‑VG gestützte Anträge.

Das Bundesverwaltungsgericht begehrt mit den Anträgen, in den "Durchführungsbestimmungen zu Abschnitt XI der Fernmeldegebührenordnung, in der Fassung des Bundesgesetzes, BGBl Nr 365/89 (Befreiungsbestimmungen)" des Bundesministers für öffentliche Wirtschaft und Verkehr, "Anlage zu GZ 120179/III-25/89" (in der Folge: Durchführungsbestimmungen), unter "Zu §48", "Abs5 Z1" die Wortfolge "(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt." als gesetzwidrig aufzuheben. In eventu wird begehrt, in den Durchführungsbestimmungen die Wortfolge "(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt. (Derzeit gilt der mit DA, GZ 44435/III-25/86, festgelegte Betrag von 1.250,– S.)", eventualiter die "Durchführungsbestimmungen" zur Gänze als gesetzwidrig aufzuheben.

Des Weiteren wird beantragt, in §48 Abs5 der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung – FGO), BGBl 170/1970, idF BGBl 365/1989, und in §2 Abs3 des Bundesgesetzes über Zuschussleistungen zu Fernsprechentgelten (Fernsprechentgeltzuschussgesetz – FeZG), BGBl I 142/2000, jeweils die Wortfolge "1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, 2." als verfassungswidrig aufzuheben.

In eventu wird begehrt, §48 FGO, BGBl 170/1970, idF BGBl I 71/2003, und §2 Abs2 und 3 FeZG sowie die Wortfolge "; sofern das Haushalts-Nettoeinkommen gemäß §2 Abs2 und §2 Abs3 dieser Personen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um nicht mehr als 12 % übersteigt"in §3 Abs2 FeZG, BGBl I 142/2000, diese Bestimmungen idF BGBl I 111/2010, als verfassungswidrig aufzuheben; in eventu die §§47 bis 51 und §53 FGO, BGBl 170/1970, idF BGBl I 71/2003, sowie §3 Abs5 und §6 Abs2 des Bundesgesetzes betreffend die Einhebung von Rundfunkgebühren (Rundfunkgebührengesetz – RGG), BGBl I 159/1999, diese Bestimmungen idF BGBl I 71/2003, und das FeZG, BGBl I 142/2000, idF BGBl I 96/2013, zur Gänze, als verfassungswidrig aufzuheben; in eventu das RGG, BGBl I 159/1999, idF BGBl I 70/2013, zur Gänze sowie die §§47 bis 51 und §53 FGO, BGBl 170/1970, idF BGBl I 71/2003, und das FeZG, BGBl I 142/2000, idF BGBl I 96/2013, zur Gänze, als verfassungswidrig aufzuheben.

2. Das Bundesverwaltungsgericht begehrt in weiteren, im Wesentlichen gleichlautenden, auf Art139 Abs1 Z1 und 140 Abs1 Z1 lita B‑VG gestützten, und in den relevanten Passagen mit den oben (1.) genannten Anträgen übereinstimmenden Anträgen zu G176/2014, V89/2014, zu G9/2015, V3/2015, zu G10/2015, V4/2015, zu G11/2015, V6/2015, zu G40/2015, V12/2015, zu G41/2015, V13/2015, zu G71/2015, V28/2015, zu G84/2015, V36/2015, zu G100/2015, V42/2015, zu G104/2015, V44/2015, zu G126/2015, V48/2015, zu G140/2015, V51/2015, zu G222/2015, V80/2015, zu G259/2015, V84/2015, zu G265/2015, V85/2015 und zu G271/2015, V88/2015, in den Durchführungsbestimmungen unter "Zu §48", "Abs5 Z1" die Wortfolge "(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt." als gesetzwidrig sowie in §48 Abs5 FGO, BGBl 170/1970, idF BGBl 365/1989, die Wortfolge "1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, 2." als verfassungswidrig aufzuheben. Die Eventualanträge betreffend die Durchführungsbestimmungen und die angefochtenen gesetzlichen Bestimmungen sind wortgleich mit den oben (1.) wiedergegebenen Eventualanträgen und richten sich gegen die oben genannten Bestimmungen oder Teile davon, mit Ausnahme der Bestimmungen des FeZG. Der zu G176/2014, V89/2014 protokollierte Antrag weicht von diesem Muster insoweit ab, als dort die §§3 Abs5 und 6 Abs2 RGG eventualiter nicht gesondert angefochten werden.

3. Schließlich begehrt das Bundesverwaltungsgericht in weiteren, im Wesentlichen gleichlautenden, auf Art140 Abs1 Z1 lita B‑VG gestützten, und in den relevanten Passagen mit den oben (1.) genannten Anträgen übereinstimmenden Anträgen zu G36/2015, zu G38/2015, zu G60/2015, zu G127/2015 und zu G268/2015, in §2 Abs3 FeZG, BGBl I 142/2000, die Wortfolge "1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, 2." als verfassungswidrig aufzuheben. Die Eventualanträge betreffen ausschließlich das FeZG und sind wortgleich mit den oben (1.) wiedergegebenen Eventualanträgen, die auf die Aufhebung von Wortfolgen in Bestimmungen des FeZG, von Bestimmungen des FeZG oder des FeZG zur Gänze gerichtet sind.

4. Diesen Anträgen liegen zusammengefasst folgende Sachverhalte zugrunde:

Die Beschwerdeführer in den Verfahren vor dem Bundesverwaltungsgericht wenden sich allesamt gegen Bescheide der GIS Gebühren Info Service GmbH. Mit den angefochtenen Bescheiden wurden jeweils die Anträge der Beschwerdeführer auf Gebührenbefreiung nach dem RGG und/oder auf Gewährung einer Zuschussleistung nach dem FeZG abgewiesen.

Begründend wird in den vor dem Bundesverwaltungsgericht angefochtenen Bescheiden im Wesentlichen ausgeführt, das jeweilige für die Beschwerdeführer relevante Haushaltseinkommen übersteige die für die Gebührenbefreiung und/oder die Gewährung der Zuschussleistung maßgebliche Betragsgrenze. Die vor dem Bundesverwaltungsgericht angefochtenen Bescheide enthalten jeweils Aufstellungen zur Berechnung der relevanten Betragsgrenzen, bei denen allesamt der Posten "Eigenheimpauschale € 105,38" aufscheint. Dieser Posten wird jeweils vom Haushaltseinkommen ("Summe der Einkünfte") abgezogen.

5. Das Bundesverwaltungsgericht legt die Bedenken, die es zur Antragstellung beim Verfassungsgerichtshof bestimmt haben, im Antrag zu G37/2015, G241/2015, V10/2015 (wie erwähnt in den jeweils relevanten Passagen im Wesentlichen gleichlautend mit allen weiteren Anträgen) wie folgt dar:

"III. Zur Zulässigkeit des Antrags gemäß Art139 B‑VG:

[…]

2. Verordnungsqualität der Durchführungsbestimmungen zur FGO:

Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes ist eine verbindliche Äußerung einer Verwaltungsbehörde, auch wenn sie formell nur an die unterstellten Behörden adressiert ist, als Rechtsverordnung anzusehen, wenn sie der Sache nach die Rechtssphäre eines unbestimmten Kreises von Betroffenen gestaltet (vgl. VfSlg 13.632/1993, 17.244/2004, 17.806/2006, 18.495/2008, 18.685/2009). Maßgebend für die Qualifikation eines Rechtsaktes als Verordnung im Sinne des Art139 B‑VG ist weder der formelle Adressatenkreis noch seine äußere Bezeichnung und auch nicht die Art seiner Veröffentlichung; vielmehr kommt es auf den normativen Inhalt des Verwaltungsaktes an (vgl. VfSlg 18.112/2007 mwN), der insbesondere dann anzunehmen ist, wenn er das Gesetz bindend auslegt (und sich nicht etwa in einer bloßen Wiederholung des Gesetzestextes erschöpft – vgl. VfSlg 17.806/2006) und für eine allgemein bestimmte Vielzahl von Personen unmittelbar Geltung beansprucht (vgl. etwa VfSlg 11.472/1987, 13.632/1993, 17.244/2004, 18.495/2008). Eine rechtsgestaltende Außenwirkung ist gegeben, wenn zum imperativen Inhalt ein solches Maß an Publizität hinzutritt, dass der betreffende Akt Eingang in die Rechtsordnung gefunden hat (vgl. zB VfSlg 15.694/1999, 17.244/2004).

Alle diese Voraussetzungen sind im Zusammenhang mit den hier (in Teilen) zur Aufhebung beantragten, dem Bundesverwaltungsgericht von der belangten Behörde im Zuge des beim Bundesverwaltungsgericht zu W219 2003414-1 protokollierten Verfahrens (vgl. die aus Anlass dieses Verfahrens gestellten, beim Verfassungsgerichtshof zu G176/2014, V89/2014 protokollierten Anträge) vorgelegten 'Durchführungsbestimmungen zu Abschnitt XI der Fernmeldegebührenordnung, in der Fassung des Bundesgesetzes, BGBl Nr 365/89 (Befreiungsbestimmungen)' (in der Folge: 'Durchführungsbestimmungen') gegeben:

a. Äußerung einer Verwaltungsbehörde:

Die dem Bundesverwaltungsgericht von der belangten Behörde vorgelegte Kopie der 'Durchführungsbestimmungen' enthält keine ausdrückliche Angabe ihres Autors. Die belangte Behörde legte allerdings schlüssig dar, dass sie vom Bundesminister für öffentliche Wirtschaft und Verkehr (vgl. Teil 2 litL Z6 der Anlage des Bundesministeriengesetzes 1986 – BMG, BGBl Nr 76/1986, in der bei Inkrafttreten der Fernmeldegebührenordnung in der Fassung der Novelle BGBl Nr 365/1989 am 01.09.1989 geltenden Fassung BGBl Nr 78/1987) erlassen wurden. Insbesondere wies die belangte Behörde darauf hin, dass die Bezeichnung der 'Durchführungsbestimmungen' als 'Anlage zu GZ 120179/III-25/89' angesichts der Art der Geschäftszahlenbildung auf ihre Herkunft aus der – damals dem genannten Bundesminister unmittelbar zugeordneten – Generaldirektion für die Post- und Telegraphenverwaltung schließen lässt. Die Erlassung durch den Bundesminister für öffentliche Wirtschaft und Verkehr wäre außerdem ohne Zweifel aus dem nach den Angaben der belangten Behörde 'nicht mehr vorhandenen' vollständigen Akt zu GZ 120179/III-25/89 zu ersehen. Dass dieser Akt nicht mehr vollständig vorhanden sein mag, kann daran, dass die 'Durchführungsbestimmungen' Bestandteil der Rechtsordnung wurden (vgl. unten Pkt. c.) und blieben, nichts ändern, zumal nie eine Aufhebung der 'Durchführungsbestimmungen' erfolgt ist und die darin verordnete 'Eigenheimpauschale' weiterhin in die Entscheidungen der belangten Behörde einfließt.

b. Verbindliche Gestaltung der Rechtssphäre einer allgemein bestimmten Vielzahl von Personen:

Der zur Aufhebung beantragte Teil der 'Durchführungsbestimmungen' trifft eine generelle, normative Regelung betreffend die Voraussetzungen für die Gewährung einer Befreiung insbesondere von der Entrichtung der Rundfunkgebühr. Konkret wird angeordnet, dass 'in Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen' ein pauschaler 'Abzugsposten' von dem nach §48 Abs1 bis 4 FGO ermittelten Haushalts- Nettoeinkommen eines Antragstellers zu berücksichtigen ist. Dabei wird keineswegs bloß ein Gesetzestext wiederholt: Der einschlägige §48 Abs5 FGO erwähnt als 'abzugsfähige Ausgaben', die der Befreiungswerber geltend machen könne, nämlich ausschließlich 'den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist' (Z1 leg. cit.) und 'anerkannte außergewöhnliche Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988' (Z2 leg. cit.). Daran, dass die zur Aufhebung beantragten Teile der 'Durchführungsbestimmungen' imperativ formuliert sind (' … ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form zu berücksichtigen …'), ist nicht zu zweifeln.

c. Publizität:

Das erforderliche Mindestmaß an Publizität, um Eingang in die Rechtsordnung zu finden, haben die 'Durchführungsbestimmungen' schon dadurch erlangt, dass sie den Bediensteten der belangten Behörde bzw. jener Behörden, die zur Vollziehung der FGO früher zuständig waren, bekannt gegeben wurden (vgl. zB VfSlg 18.495/2008, 17.244/2004 mwN).

3. Präjudizialität:

Bei der Entscheidung über die vorliegenden Beschwerden hätte das Bundesverwaltungsgericht die zur Aufhebung beantragten Teile der 'Durchführungsbestimmungen' zweifellos anzuwenden: Die Beschwerdeführer(innen) wenden sich dagegen, dass die belangte Behörde ausgesprochen hat, dass das Haushaltseinkommen die für die Gebührenbefreiung maßgebliche Grenze übersteige. Die Aufstellung der bekämpften Bescheide unter dem Titel 'Berechnungsgrundlage' enthält als Abzugsposten den Ansatz 'Eigenheimpauschale € 105,38 monatl.'. Eben die Frage der (Art der) Berücksichtigung des Wohnungsaufwandes 'in Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen' ist der Regelungsgegenstand der zur Aufhebung beantragten 'Durchführungsbestimmungen'. Dass es sich um eine Rechtsverordnung – an die auch die Gerichte gebunden sind – handelt, wurde bereits oben dargelegt.

IV. Bedenken gegen die Gesetzmäßigkeit der 'Durchführungsbestimmungen'

Das Bundesverwaltungsgericht hält die zur Aufhebung beantragten Teile der 'Durchführungsbestimmungen' aus folgenden Gründen für gesetzwidrig:

1. Kundmachung in gesetzwidriger Weise

Die zur Aufhebung beantragten, als Rechtsverordnung zu wertenden 'Durchführungsbestimmungen' des Bundesministers für öffentliche Wirtschaft und Verkehr wurden entgegen der Anordnung des §2 Abs1 litf des – zum Zeitpunkt der Erlassung im Jahre 1989 in seiner Stammfassung geltenden – BG über das Bundesgesetzblatt 1985, BGBl Nr 200, nicht im Bundesgesetzblatt verlautbart.

2. Inhaltliche Gesetzwidrigkeit

Die zur Aufhebung beantragten Teile der 'Durchführungsbestimmungen' widersprechen §48 Abs1 iVm Abs5 FGO. Gemäß §48 Abs1 FGO ist die Zuerkennung einer Gebührenbefreiung an Personen nach §47 leg.cit. (das sind zB gemäß §47 Abs1 Z3 FGO 'Bezieher von Leistungen nach pensionsrechtlichen Bestimmungen …' dann unzulässig, wenn das Haushalts-Nettoeinkommen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um mehr als 12 % übersteigt. Gemäß §48 Abs5 FGO kann der Befreiungswerber dann, wenn das Nettoeinkommen die für eine Gebührenbefreiung maßgebliche Betragsgrenze nach Abs1 übersteigt,

'… als abzugsfähige Ausgaben geltend machen:

1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist,

2. anerkannte außergewöhnliche Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988.'

Diese Aufzählung von 'abzugsfähigen Ausgaben' ist eindeutig taxativ. Was die Frage der Abzugsfähigkeit von Ausgaben im Zusammenhang mit dem Wohnungsaufwand betrifft, nimmt diese Regelung ganz klar nur auf 'den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, Bezug. Werden keine Ausgaben für den 'Hauptmietzins einschließlich der Betriebskosten im im Sinne des Mietrechtsgesetzes (und auch keine – hier nicht in Rede stehenden – anerkannten außergewöhnlichen Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988) geltend gemacht, ist die Zuerkennung einer Gebührenbefreiung unzulässig (wenn das Haushalts-Nettoeinkommen ohne Abzüge die für eine Gebührenbefreiung maßgebliche Betragsgrenze nach §48 Abs1 FGO übersteigt).

Die zur Aufhebung beantragten Teile der 'Durchführungsbestimmungen ordnen an, '[i]n Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen' einen dem Mietzins vergleichbaren Aufwand in pauschalierter Form – wobei die Höhe der Pauschale jeweils durch Dienstanweisung festgelegt werde – als Abzugspost zu berücksichtigen. Damit fügen sie gewissermaßen der taxativen Aufzählung von abzugsfähigen Ausgaben in §48 Abs5 FGO einen weiteren Punkt hinzu und sind gesetzwidrig, da das Gesetz den Abzug von anderen als den in §48 Abs5 Z1 und 2 genannten Ausgaben, somit auch von Ausgaben für Eigentumswohnungen, ausschließt. Die Anwendung der zur Aufhebung beantragten 'Durchführungsbestimmungen' würde daher in bestimmten Fallkonstellationen, in denen gemäß §48 Abs1 FGO die Zuerkennung einer Gebührenbefreiung unzulässig ist, zu deren – gesetzwidriger – Gewährung führen.

3. Anfechtungsumfang (Verordnungsprüfungsantrag)

a. Hauptantrag

Mit der Aufhebung im Umfang des Hauptantrages wäre die behauptete Gesetzwidrigkeit der 'Durchführungsbestimmungen', soweit diese in den Verfahren vor dem Bundesverwaltungsgericht präjudiziell sind, beseitigt.

Ein untrennbarer Zusammenhang mit weiteren als den zur Aufhebung beantragten Teilen dürfte nicht bestehen. Die auf die zur Aufhebung beantragte Stelle folgende Wendung '(Derzeit gilt der mit DA, GZ 44435/III-25/86, festgelegte Betrag von 1 250,‑‑ S.)' wird im Hauptantrag nicht zur Aufhebung beantragt, weil damit keine selbständige normative Anordnung getroffen wird, sondern nur auf eine damals bestehende 'DA' (Dienstanweisung) hingewiesen wird. Selbständiger normativer Inhalt der (zur Aufhebung beantragten Teile der) 'Durchführungsbestimmungen' ist nicht die unmittelbare Festlegung eines bestimmten, in den einzelnen Befreiungsverfahren anzuwendenden Pauschalbetrages, sondern die Anordnung, 'in Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen' einen dem Mietzins vergleichbaren Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen, wobei der genaue Pauschalbetrag – und nur dieser – durch getrennt erfolgende 'DA' (Dienstanweisung) festgelegt werden solle.

b. Eventualanträge

Sollten weitere oder sämtliche Teile der 'Durchführungsbestimmungen' in einem untrennbaren Zusammenhang stehen – etwa dem Gedanken folgend, dass die 'Durchführungsbestimmungen' nur als normative Gesamtheit betrachtet werden könnten (vgl. VfSlg 10.518/1985, 17.244/2004) – und sollte der Hauptantrag wegen zu engen Anfechtungsumfanges unzulässig sein, werden die Eventualanträge gestellt.

Hingewiesen wird schließlich darauf, dass der Verfassungsgerichtshof dann, wenn er zur Auffassung gelangen sollte, dass die 'Durchführungsbestimmungen' in gesetzwidriger Weise kundgemacht wurden, unabhängig vom Anfechtungsumfang gemäß Art139 Abs3 Z3 B‑VG die ganze Verordnung als gesetzwidrig aufzuheben hätte.

V. Zur Zulässigkeit des Antrags gemäß Art140 B‑VG:

1. Antragsbefugnis des Bundesverwaltungsgerichts:

Das Bundesverwaltungsgericht ist gemäß Art89 Abs2 iVm Art135 Abs4 und Art140 Abs1 Z1 lita B‑VG verpflichtet, einen Antrag auf Aufhebung eines Gesetzes beim Verfassungsgerichtshof zu stellen, wenn es gegen die Anwendung dieses Gesetzes aus dem Grund der Verfassungswidrigkeit Bedenken hat.

Das Bundesverwaltungsgericht ist zur Entscheidung über die unter Pkt. I erwähnten Beschwerden bzw. Berufungen zuständig. Vgl. Pkt. III.1.

2. Präjudizialität:

Das Bundesverwaltungsgericht wird in den Beschwerdesachen über die Frage, ob und in welcher Höhe der Wohnungsaufwand der Beschwerdeführer(innen) zu berücksichtigen ist, zu entscheiden haben. Diese Entscheidung wird – ungeachtet der zur Aufhebung beantragten 'Durchführungsbestimmungen', eventuell nach deren Aufhebung durch den Verfassungsgerichtshof – jedenfalls (auch) durch die zur Aufhebung beantragten gesetzlichen Bestimmungen der FGO und des FeZG determiniert.

VI. Bedenken gegen die Verfassungsmäßigkeit des §48 Abs5 Z1 FGO und des §2 Abs3 Z1 FeZG – Gleichheitswidrigkeit

1. Exklusive Berücksichtigung von Aufwendungen für Mietwohnungen

Gemäß §48 Abs1 FGO ist die Zuerkennung einer Gebührenbefreiung an Personen nach §47 leg. cit. (das sind zB gemäß §47 Abs1 Z3 FGO 'Bezieher von Leistungen nach pensionsrechtlichen Bestimmungen …') unzulässig, wenn das Haushalts-Nettoeinkommen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um mehr als 12 % übersteigt. Gemäß §3 Abs2 FeZG haben über Antrag die in Z1 – 8 leg.cit. genannten Personen Anspruch auf Zuschussleistungen zum Fernsprechentgelt, sofern das Haushalts-Nettoeinkommen gemäß §2 Abs2 und §2 Abs3 FeZG dieser Personen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um nicht mehr als 12% übersteigt. Gemäß §48 Abs5 FGO kann der Befreiungswerber dann, wenn das Nettoeinkommen die für eine Gebührenbefreiung maßgebliche Betragsgrenze nach Abs1 leg.cit. übersteigt, bzw. gemäß §2 Abs3 FeZG der Antragsteller, wenn das gemäß §2 Abs2 FeZG ermittelte 'Haushalts-Nettoeinkommen' die für eine Zuschussleistung maßgebliche 'Beitragsgrenze' [gemeint wohl: Betragsgrenze] übersteigt,

'… als abzugsfähige Ausgaben geltend machen:

1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist,

2. anerkannte außergewöhnliche Belastungen im Sinne der §§34 und 35 des Einkommenssteuergesetzes 1988.'

Diese Aufzählungen von 'abzugsfähigen Ausgaben' sind eindeutig taxativ. Werden keine Ausgaben für den 'Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes' (und auch keine – hier nicht in Rede stehenden – anerkannten außergewöhnlichen Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988) geltend gemacht, ist die Zuerkennung einer Gebührenbefreiung bzw. einer Zuschussleistung zum Fernsprechentgelt unzulässig (wenn das Haushalts-Nettoeinkommen ohne Abzüge die für eine Gebührenbefreiung bzw. einen Anspruch auf Zuschussleistung maßgebliche Betragsgrenze nach §48 Abs1 FGO bzw. §3 Abs2 FeZG übersteigt).

Was die Frage der Abzugsfähigkeit von Ausgaben im Zusammenhang mit dem Wohnungsaufwand betrifft, nehmen diese Regelungen ganz klar nur auf 'den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist', und somit auf Ausgaben, die dem Mieter einer Wohnung entstehen, Bezug. Die Gesetze schließen damit den Abzug anderer Arten von Ausgaben im Zusammenhang mit Wohnungsaufwand, somit auch von Ausgaben für Eigentumswohnungen, aus (vgl. dazu bereits oben Pkt. IV.2.).

2. Gleichheitswidrigkeit

Der Gleichheitssatz (Art2 StGG, Art7 B‑VG) verbietet es dem Gesetzgeber, andere als sachlich begründbare Differenzierungen zu schaffen (VfSlg 8169/1977 uva.).

Mit der – was den Wohnungsaufwand betrifft – exklusiven Berücksichtigung von Aufwendungen für Mietwohnungen (und dem damit einhergehenden Ausschluss der Berücksichtigung von Aufwendungen für andere Wohnungsformen) schafft der Gesetzgeber eine Differenzierung, die sachlich nicht begründbar ist. Ob ein Antragsteller um Befreiung von den Rundfunkgebühren bzw. um Gewährung einer Zuschussleistung zum Fernsprechentgelt in einer Mietwohnung lebt oder nicht, stellt für sich allein keine wesentliche Unterscheidung dar, an die in sachlicher Weise eine Begünstigung bzw. Benachteiligung bei der Gewährung der Befreiung bzw. der Zuschussleistung geknüpft werden kann. Die Befreiung bzw. Gewährung der Zuschussleistung setzt (u.a.) voraus, dass das Haushalts-Nettoeinkommen einen bestimmten Betrag unterschreitet, stellt also gewissermaßen auf die 'Bedürftigkeit' des Antragstellers aufgrund seiner finanziellen Verhältnisse, genauer: aufgrund seiner Einkommensverhältnisse, ab. Dass dabei vom Haushalts-Nettoeinkommen die (genannten) Aufwendungen für Mietwohnungen in jeder Höhe abzuziehen sind, Aufwendungen im Zusammenhang mit anderen Wohnungsformen dagegen überhaupt nicht, kann nicht sachlich gerechtfertigt werden. Die allenfalls denkbare Sichtweise, dass der Bewohner einer Eigentumswohnung oder eines sonstigen Eigenheimes typischerweise – schon aufgrund des Substanzwertes des Eigenheimes – über ein größeres Vermögen verfügt als der Bewohner einer Mietwohnung, kann an sich in Frage gestellt werden; insbesondere jedoch stellen die Gesetze hinsichtlich der Befreiung von der Entrichtung der Rundfunkgebühren bzw. hinsichtlich des Anspruchs auf Zuschussleistung zum Fernsprechentgelt auf das Vermögen des Antragstellers ja gerade nicht ab, sondern auf das Einkommen.

Bei einer einkommensbezogenen Definition der Befreiungs- bzw. Anspruchsvoraussetzungen stellt es somit eine sachlich nicht begründbare Differenzierung dar, die in den Gesetzen genannten Aufwendungen für Mietwohnungen in jeder Höhe zu berücksichtigen, den Aufwand für andere Wohnungsformen jedoch in keiner Weise.

3. Keine gleichheitskonforme Auslegung möglich

Die zur Aufhebung beantragten Regelungen nehmen ganz klar (nur) auf 'den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist', Bezug. Diese Bestimmungen sind keiner Auslegung zugänglich, die die gerügte unsachliche Differenzierung gegenüber anderen Wohnungsformen beseitigen würde: Der 'Hauptmietzins' einer Mietwohnung ist nach den Gesetzen in unbegrenzter Höhe abzugsfähig (also auch der 'Hauptmietzins' einer luxuriösen, sehr teuren Wohnung). Was wäre der äquivalente Abzugsposten im Falle einer ebenso luxuriösen Eigentumswohnung, der durch bloße Auslegung aus diesen Bestimmungen abgeleitet werden sollte? Oder wie sollte den Gesetzen durch Auslegung entnommen werden, dass 'Hauptmietzinse' für luxuriöse Wohnungen ab einem bestimmten Betrag nicht abzugsfähig sein sollten? Auch der Begriff 'Betriebskosten im Sinne des Mietrechtsgesetzes' mag zwar für den Fall einer Mietwohnung ausreichend bestimmt formuliert sein, lässt sich aber nicht mit der rechtsstaatlich erforderlichen Bestimmtheit so auslegen, um ein Äquivalent für den Fall, dass der Antragsteller in einer Eigentumswohnung oder einem sonstigen Eigenheim lebt, zu ermitteln.

Dass die bekämpften Bestimmungen der FGO bzw. des FeZG mangels Berücksichtigung anderer Wohnungsformen als Mietwohnungen gleichheitswidrig sind und dass dieser Mangel durch eine verfassungskonforme Auslegung nicht zu beheben ist, war offensichtlich auch der Hintergrund, vor dem der Bundesminister für öffentliche Wirtschaft und Verkehr die oben zur Aufhebung beantragten 'Durchführungsbestimmungen' erließ. Die seit Jahrzehnten geübte Verwaltungspraxis, in Fällen anderer Wohnungsformen als Mietwohnungen eine 'Eigenheimpauschale' in der Höhe von € 105,38 monatlich zu berücksichtigen, geht somit in erkennbarer Weise auf ein Bemühen um eine gleichheitskonforme Handhabung der Bestimmungen über die Befreiung von den Rundfunkgebühren bzw. über die Gewährung von Zuschussleistungen zum Fernsprechentgelt zurück. Sie kann aber an der dargestellten, vom Verfassungsgerichtshof durch eine Aufhebung wahrzunehmenden Gleichheitswidrigkeit der zugrunde liegenden gesetzlichen Bestimmungen nichts ändern.

4. Anfechtungsumfang bzw. Bedenken gegen weitere gesetzliche Bestimmungen (Gesetzesprüfungsantrag)

Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes (vgl. zB VfSlg 14.740/1997, 17.101/2004 mwH) müssen die Grenzen der Aufhebung auch in einem auf Antrag eingeleiteten Normenprüfungsverfahren so gezogen werden, dass einerseits der verbleibende Gesetzes- oder Verordnungsteil nicht einen völlig veränderten Inhalt bekommt und dass andererseits auch die mit der aufzuhebenden Gesetzes- oder Verordnungsstelle in untrennbarem Zusammenhang stehenden Bestimmungen erfasst werden; der Verfassungsgerichtshof geht bei Bestimmung des Umfangs einer als gesetz- oder verfassungswidrig aufzuhebenden Rechtsvorschrift stets vom Grundgedanken aus, dass ein Normenprüfungsverfahren dazu führen soll, eine festgestellte Gesetz- bzw. Verfassungswidrigkeit zu beseitigen, dass aber der nach der Aufhebung verbleibende Gesetzesteil möglichst nicht mehr verändert werden soll als zur Bereinigung der Rechtslage unbedingt notwendig ist (s. zB VfSlg 8155/1977, 8461/1978, 12.465/1990, VfSlg 14.802/1997, 16.754/2002 und 18.142/2007).

Da beide Ziele gleichzeitig niemals vollständig erreicht werden können, hat der Verfassungsgerichtshof in jedem Einzelfall abzuwägen, ob und inwieweit diesem oder jenem Ziel der Vorrang vor dem anderen gebührt (vgl. dazu zB VfSlg 10.936/1986 und im Ergebnis VfSlg 10.384/1985). Es ist dem Verfassungsgerichtshof aber verwehrt, der Norm durch Aufhebung bloßer Teile einen völlig veränderten, dem Normsetzer überhaupt nicht mehr zusinnbaren Inhalt zu geben, weil dies im Ergebnis geradezu ein Akt positiver Normsetzung wäre (vgl. VfSlg 12.465/1990, S 128; 13.915/1994, 15.090/1998).

Wie der Verfassungsgerichtshof bereits in seinem Erkenntnis VfSlg 8461/1978 dargelegt hat, soll ein Gesetzesprüfungsverfahren dazu dienen, die behauptete Verfassungswidrigkeit - wenn sie tatsächlich vorläge - zu beseitigen. Unzulässig ist ein Antrag daher auch dann, wenn der Umfang der zur Aufhebung beantragten Bestimmungen so abgesteckt ist, dass die angenommene Verfassungswidrigkeit durch die Aufhebung gar nicht beseitigt würde (VfSlg 16.191/2001 mwN).

a. Hauptantrag

Mit der Aufhebung im Umfang des Hauptantrages wäre die behauptete Verfassungswidrigkeit der FGO bzw. des FeZG insoweit beseitigt, als Ausgaben im Zusammenhang mit dem Wohnungsaufwand weder für Mietwohnungen noch für andere Wohnungsformen zu berücksichtigen wären. Dies würde – bei gleich bleibender Höhe der 'Betragsgrenze' des Haushaltseinkommens, bei deren Überschreitung gemäß §48 Abs1 FGO die Gewährung einer Gebührenbefreiung bzw. gemäß §3 Abs2 FeZG die Gewährung einer Zuschussleistung zum Fernsprechentgelt unzulässig ist –, zu einer erheblichen Verkleinerung der Zahl der Gebührenbefreiungen bzw. Gewährungen von Zuschussleistungen führen. Vgl. daher den ersten Eventualantrag.

b. Eventualanträge

Die mit dem ersten Eventualantrag begehrte Aufhebung insbesondere auch des §48 Abs1 FGO (und aller übrigen, in einem untrennbaren Zusammenhang mit §48 Abs1 FGO stehenden Teile des §48 FGO) bzw. der umschriebenen Wortfolge in §3 Abs2 FeZG sowie der damit untrennbar zusammenhängenden §2 Abs2 und 3 FeZG könnte erforderlich sein, da die dort genannte Betragsgrenze für die Befreiung bzw. Zuschussleistung ('… wenn das Haushalts-Nettoeinkommen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um mehr als 12 % übersteigt') vom Gesetzgeber ja im Hinblick auf die Möglichkeit einer Berücksichtigung der Aufwendungen für eine (Miet-)Wohnung gewählt wurde, sodass §48 Abs5 Z1 FGO bzw. §2 Abs3 Z1 FeZG mit dieser Betragsgrenze zweifellos in einem (möglicherweise untrennbaren) Zusammenhang stehen. Oder anders ausgedrückt: Das Bestehenbleiben des §48 Abs1 FGO bzw. der umschriebenen Wortfolge in §3 Abs2 FeZG und damit die 'Betragsgrenze' des Haushalts-Nettoeinkommens für eine Befreiung bzw. einen Anspruch auf Zuschussleistung könnte durch die Aufhebung bloß der Abzugsmöglichkeit der Aufwendungen für (Miet-)Wohnungen gemäß §48 Abs5 Z1 FGO bzw. §2 Abs3 Z1 FeZG nicht nur dem Gesetzgeber nicht zusinnbar, sondern selbst unsachlich und damit gleichheitswidrig sein. Eine Aufhebung in diesem Umfang würde die Zahl der Gebührenbefreiungen bzw. Gewährungen von Zuschussleistungen erhöhen, da die Unzulässigkeit der Erteilung einer Befreiung bzw. der Gewährung einer Zuschussleistung bei Überschreiten eines bestimmten Haushalts-Nettoeinkommens entfiele.

Sollten die durch das RGG verwiesenen 'Befreiungsbestimmungen' der FGO bzw. die Regelungen des FeZG über die Gewährung von Zuschussleistungen zum Fernsprechentgelt als insgesamt in einem untrennbaren Zusammenhang stehend gesehen werden, wird der zweite Eventualantrag auf Aufhebung der §§47 bis 51 und des §53 FGO sowie der verweisenden Bestimmungen im RGG (§3 Abs5 und §6 Abs2 RGG) bzw. des insgesamt ausschließlich die Gewährung von Zuschussleistungen zum Fernsprechentgelt regelnden FeZG gestellt.

Um dem Verfassungsgerichtshof schließlich eine umfassende Abwägung hinsichtlich des Aufhebungsumfangs im oben (Pkt. VI.4.) beschriebenen Sinn zu ermöglichen, wird mit dem dritten Eventualantrag zusätzlich die Aufhebung des Gebührentatbestandes im RGG (genauer: des RGG, das insgesamt ausschließlich die Einhebung von Rundfunkgebühren regelt, zur Gänze) beantragt: Die Anordnung einer Gebührenpflicht sowie deren genauer Höhe hat der Gesetzgeber ja von vornherein im Bewusstsein getroffen, dass im selben Gesetz (durch Verweis auf Bestimmungen der FGO) Regelungen über eine Befreiung in eben dem gesetzlich angeordneten Umfang enthalten sind. Die 'Befreiungsbestimmungen' der FGO stehen also in einem – möglicherweise untrennbaren – Zusammenhang mit der Gebührenpflicht an sich. Nach einer Aufhebung (von Teilen) der 'Befreiungsbestimmungen' der FGO wäre das Bestehenbleiben der Gebührenpflicht dem Gesetzgeber möglicherweise nicht zusinnbar bzw. unsachlich und gleichheitswidrig.

[…]" (Zitat ohne die im Original enthaltenen Hervorhebungen)

6. Die Bundesregierung erstattete jeweils eine Äußerung zu den zu G176/2014, V89/2014 und zu G37/2015, G241/2015, V10/2015 protokollierten Anträgen, in der sie den vom Bundesverwaltungsgericht erhobenen Bedenken entgegentritt

.

6.1. Die Äußerung der Bundesregierung zu den zu G37/2015, G241/2015, V10/2015 protokollierten Anträgen lautet – auszugsweise – wörtlich wie folgt:

"Zur Rechtslage und zu den Prozessvoraussetzungen

Für die Bundesregierung sind keine Anhaltspunkte erkennbar, die gegen die Zulässigkeit des Hauptantrags und die Präjudizialität der im Hauptantrag angefochtenen Wortfolge sprechen. Der Aufhebungsumfang der Eventualanträge ist jedoch nach Auffassung der Bundesregierung zu weit gefasst.

1. Zu den Eventualanträgen

Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes ist der Umfang der zu prüfenden und im Falle ihrer Rechtswidrigkeit aufzuhebenden Bestimmungen derart abzugrenzen, dass einerseits nicht mehr aus dem Rechtsbestand ausgeschieden wird, als zur Beseitigung der zulässigerweise geltend gemachten Rechtsverletzung erforderlich ist, dass aber andererseits der verbleibende Text keine Veränderung seiner Bedeutung erfährt (vgl. VfGH vom 11.6.2012, G71/11 ua, V60/11; VfSlg 14.740/1997; 16.929/2003; 18.087/2007) − oder gar 'als sprachlich unverständlicher Torso inhaltsleer und unanwendbar' wäre (vgl. VfSlg 16.279/2001 mwN). Da beide Ziele niemals vollständig erreicht werden können, hat der Verfassungsgerichtshof in jedem Einzelfall abzuwägen, ob und inwieweit diesem oder jenem Ziel der Vorrang gebührt (vgl. VfSlg 11.190/1986; 16.241/2001; 16.245/2001 uva.). Dieser Abwägungsprozess ist zum einem von der im Sinne des Gewaltenteilungsgrundsatzes gebotenen Zurückhaltung bestimmt (siehe dazu näher etwa VfSlg 13.915/1994, worin es heißt: 'Es ist dem Verfassungsgerichtshof verwehrt, der Norm (…) einen völlig veränderten, dem Gesetzgeber überhaupt nicht mehr zusinnbaren Inhalt zu geben, weil dies im Ergebnis geradezu ein Akt positiver Gesetzgebung wäre'), zum anderen vom Bestreben die bereinigte Rechtslage so abzugrenzen, dass ihr Inhalt klar und deutlich zu erkennen ist (vgl. etwa VfSlg 9812/1983; 11.574/1987 uva.).

Im Sinne der vorstehenden Grundgedanken ergibt sich nach Ansicht der Bundesregierung im vorliegenden Fall, dass eine Aufhebung im Sinne der Eventualanträge einen weitaus stärkeren Eingriff in den Rechtsbestand bewirken würde als die – mit dem Hautpantrag begehrte – Aufhebung des §48 Abs5 Z1 der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung), BGBl Nr 170/1970 in der Fassung BGBl Nr 365/1989 und des §2 Abs3 des Bundesgesetzes über Zuschussleistungen zu Fernsprechentgelten (Fernsprechentgeltzuschussgesetz – FeZG), BGBl I Nr 142/2000.

Im Übrigen gehen die Eventualanträge auch insofern zu weit, als sie mit dem Erfordernis der Schaffung einer verfassungskonformen Rechtslage unvereinbar erscheinen […].

Eine der wesentlichen Auswirkungen der Aufhebung des (gesamten) §48 der Fernmeldegebührenordnung bzw. der §2 Abs2 und 3 FeZG sowie der Wortfolge '; sofern das Haushalts-Nettoeinkommen gemäß §2 Abs2 und §2 Abs3 dieser Personen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um nicht mehr als 12 % übersteigt' in §3 Abs2 FeZG im Sinne des ersten Eventualantrages wäre, dass etwa Bezieher von Leistungen nach pensionsrechtlichen Bestimmungen unabhängig von ihrem Einkommen von der Entrichtung der Rundfunkgebühr befreit wären und Anspruch auf eine Zuschussleistung hätten. Abgesehen davon, dass dieses Ergebnis sachlich schwer rechtfertigbar erscheint – bei unterstellt gleichem Nettoeinkommen wäre ein Pensionist besser behandelt als ein gewöhnlicher Erwerbstätiger − wäre es dem Gesetzgeber auch nicht zusinnbar. Dieser bezweckt ja gerade (durch die Befreiungsbestimmungen des §47 – in Verbindung mit den Einkommensgrenzen des §48 – der Fernmeldegebührenordnung bzw. die Zuschussregelung des §3 in Verbindung mit §2 FeZG) Menschen zu unterstützen, die sozial bedürftig sind (beispielsweise Bezieher von Beihilfen nach dem Arbeitslosenversicherungsgesetz, Bezieher von Leistungen und Unterstützungen aus der Sozialhilfe u.dgl.). So heißt es u.a. in den Erläuterungen zur Fernmeldegebührenordnung: 'Sozial bedürftige Personen (…) sollen auf Rundfunk, Fernsehen und Telefon nicht aus rein finanziellen Gründen verzichten müssen' (ErlRV 987 BlgNR XVII. GP 4).

Die gleichen Überlegungen gelten im Wesentlichen auch für den zweiten Eventualantrag, dessen Umfang vom Bundesverwaltungsgericht nicht näher begründet wird (vgl. Seite 22 des Antrages). Würden nämlich im Sinne des zweiten Eventualantrages die §§47 bis 51 und §53 der Fernmeldegebührenordnung bzw. das FeZG zur Gänze aufgehoben werden, liefe dieser der Intention des Gesetzgebers insofern zuwider, als dann gar keine Befreiungen bzw. Zuschussleistungen mehr vorgesehen wären.

Schließlich würde auch der dritte Eventualantrag – sprich die Aufhebung der §§47 bis 51 und §53 der Fernmeldegebührenordnung, des FeZG sowie des Rundfunkgebührengesetzes, BGBl Nr 170/1970, in der Fassung BGBl I Nr 71/2003 – zu weit gehen. In Sinne der obigen Ausführungen ist auch dieser Eventualantrag als überschießend zu qualifizieren; auch geht dessen Tragweite weit über den Gegenstand des anhängigen Verfahrens hinaus. Es ist nämlich zu bedenken, dass bei Aufhebung des Rundfunkgebührengesetzes nicht nur die Rechtsgrundlage für die Einhebung der Rundfunkgebühren, sondern auch der Anknüpfungspunkt hinsichtlich der Einhebung der Programmentgelte (vgl. §31 Abs10 des ORF-Gesetzes) oder etwa auch des Kunstförderungsbeitrages (vgl. §1 des Kunstförderungsbeitragsgesetz 1981) entfallen würde.

2. Zusammenfassung

Überschießende Anträge sind infolge unrichtiger Abgrenzung des Anfechtungsgegenstandes unzulässig, wenn sich die behauptete Verfassungswidrigkeit durch einen geringeren Aufhebungsumfang als den beantragten beseitigen ließe (vgl. VfGH vom 11.6.2012, G71/11 ua, V60/11). Nach Ansicht der Bundesregierung wären daher die Eventualanträge als unzulässig zurückzuweisen.

II.

Zu den verfassungsrechtlichen Bedenken:

Die Bundesregierung verweist einleitend auf die ständige Rechtsprechung des Verfassungsgerichtshofes, wonach dieser in einem auf Antrag eingeleiteten Verfahren zur Prüfung der Verfassungsmäßigkeit eines Gesetzes gemäß Art140 B‑VG auf die Erörterung der aufgeworfenen Fragen beschränkt ist und ausschließlich beurteilt, ob die angefochtene Bestimmung aus den in der Begründung des Antrages dargelegten Gründen verfassungswidrig ist (vgl. VfSlg 19.160/2010, 19.281/2010, 19.532/2011, 19.653/2012). Die Bundesregierung beschränkt sich daher im Folgenden auf die Erörterung der im Antrag dargelegten Bedenken.

Das antragstellende Gericht geht davon aus, dass die ausschließliche Berücksichtigung von Aufwendungen für Mietwohnungen – und nicht auch etwa von Ausgaben für Eigentumswohnungen wie im Anlassfall – bei der Berechnung der Betragsgrenze für die Befreiung von der Rundfunkgebühr bzw. für die Gewährung einer Zuschussleistung den Gleichheitssatz (Art2 StGG, Art7 B‑VG) verletzt.

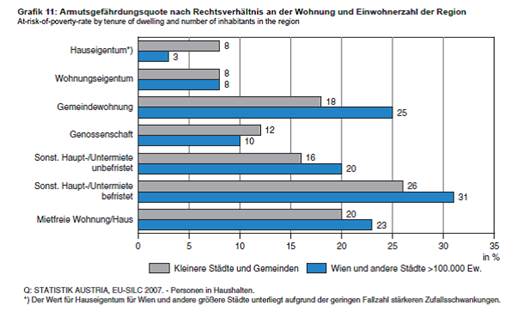

Dem lässt sich zunächst entgegenhalten − wie im Übrigen bereits vom Gericht in seinem Antrag angedeutet wird (vgl. Seite 19 des Antrages) −, dass die Gewährung einer Gebührenbefreiung bzw. eines Zuschusses (vgl. §47 in Verbindung mit §48 Abs5 Z1 der Fernmeldegebührenordnung sowie §3 in Verbindung mit §2 Abs3 Z1 FeZG), die an der potentiellen Bedürftigkeit des Antragstellers anknüpft (vgl. wiederum ErlRV 987 BlgNR XVII. GP 4 und 5), grundsätzlich eine sachliche Begründung für die Differenzierung zwischen Ausgaben für Mietwohnungen und Eigentumswohnungen darstellen kann. Ausgehend von einer Durchschnittsbetrachtung ist nämlich davon auszugehen, dass Mieter eher als Wohnungseigentümer Gefahr laufen, sozial bedürftig zu werden: Mieter haben nämlich im Unterschied zu Wohnungseigentümer im Regelfall keine Möglichkeit auf ein bestehendes (Immobilien)Vermögen zurückzugreifen. So könnte ein Wohnungseigentümer in einer akuten finanziellen Notlage etwa eine Hypothek aufnehmen, um diese zu bewältigen. Auch die Statistik zeigt, dass Haus- bzw. Wohnungseigentümer wesentlich seltener als Mieter durch Armut gefährdet werden (vgl. dazu näher Einkommen, Armut und Lebensbedingungen 2007, Ergebnisse aus EU-SILC 2007, herausgegeben von der Statistik Austria, 2009, abrufbar unter www.statistik.at ).

Dem Bundesverwaltungsgericht ist sohin insoweit zuzustimmen, wenn es feststellt, dass 'der Bewohner einer Eigentumswohnung oder eines sonstigen Eigenheimes typischerweise – schon aufgrund des Substanzwertes des Eigenheimes – über ein größeres Vermögen verfügt als der Bewohner einer Mietwohnung' (vgl. Seiten 19 ff. des Antrags). Auch würde ein Anknüpfen an das Vermögen zusätzlich zu dem vom Gesetzgeber gewählten Kriterium – verminderte Einkommens- bzw. Erwerbsfähigkeit – die Treffsicherheit der sozialen Maßnahme erhöhen können. Allerdings ist zu bedenken, dass die genauen Vermögensverhältnisse einer Person regelmäßig schwer zu eruieren sind.

Im Übrigen würde mit der Anordnung, die Vermögensverhältnisse festzustellen, neben einem weiteren Eindringen in die private Sphäre der Antragsteller ein nicht unbeträchtlicher Verwaltungsaufwand einhergehen (vgl. in diesem Sinne etwa VfSlg 18.549/2008: zur Steuerbefreiung für Trinkgelder), der in keinem Verhältnis zur geringfügigen Höhe der Rundfunkgebühr (vgl. VfSlg 17.807/2006) bzw. der Zuschussleistung (vgl. §1 der Fernsprechentgeltzuschussverordnung, wonach dem einzelnen Anspruchsberechtigten monatlich eine Zuschussleistung in der Höhe von 10 Euro zusteht) steht. Die Bundesregierung bemerkt in diesem Zusammenhang, dass nach Auskunft der GIS Gebühren Info Service GmbH bereits derzeit mit durchschnittlichen Kosten von knapp 17 Euro für die Durchführung eines Verfahrens zur Befreiung von der Verpflichtung zur Entrichtung der Rundfunkgebühren gerechnet wird. Die Regelung dient daher auch der Verwaltungsvereinfachung.

Dass die bestehende Rechtslage im Einzelfall zu dem Ergebnis führen kann, dass etwa auch ein Mieter, der – isoliert von den Mietaufwendungen betrachtet – nicht sozial bedürftig ist, gefördert wird, ist hinzunehmen, zumal der Gesetzgeber bei der Festlegung der Umstände, von denen die soziale Bedürftigkeit abhängt, einen weiten rechtspolitischen Gestaltungsspielraum hat (vgl. dazu etwa VfSlg 6152/1970, 6533/1971, 6929/1972, 7864/1976, 9280/1981, 9583/1981, 11.572/1987 sowie das vorhin zitierte Erkenntnis VfSlg 12.641/1991). In diesem Zusammenhang sei zudem bemerkt, dass entgegen der Auffassung des Bundesverwaltungsgerichts die mögliche Abzugsfähigkeit von Aufwendungen für luxuriöse, teure Mietwohnungen (vgl. Seite 20 des Antrages) in aller Regel zu keiner Gebührenbefreiung führen dürfte, da anzunehmen ist, dass derartige Mietobjekte nur mit einem beträchtlichen Haushaltseinkommen finanzierbar sind, das – auch nach Abzug der Mietaufwendungen – den in §48 Abs1 der Fernmeldegebührenordnung festgesetzten Richtsatz um weit mehr als 12 % übersteigt.

Mittels des §48 Abs5 Z1 der Fernmeldegebührenordnung sowie des §2 Abs3 Z1 FeZG hat sich der Gesetzgeber durch Anknüpfung an das Rechtsverhältnis an der Wohnung für eine einfache und leicht handhabbare Regelung entschieden. Der Gesetzgeber darf nämlich eine auf Verwaltungsvereinfachung abzielende, pauschalierende Regelung treffen und auch dabei Härtefälle in Kauf nehmen (vgl. VfSlg 16.485/2002, 17.315/2004). Abgesehen davon verbietet der Gleichheitssatz eine pauschalierende Regelung insbesondere dann nicht, wenn sie, so wie hier, ausgehend von einer Durchschnittsbetrachtung der Verwaltungsökonomie dient (vgl. VfSlg 9624/1983, 13.726/1994).

Zusammenfassend wird daher festgehalten, dass §48 Abs5 Z1 der Fernmeldegebührenordnung sowie §2 Abs3 Z1 FeZG nach Ansicht der Bundesregierung nicht verfassungswidrig sind." (Zitat ohne die im Original enthaltenen Hervorhebungen)

6.2. Die Bundesregierung beantragt jeweils, den Hauptantrag abzuweisen und die Eventualanträge zurückzuweisen, in eventu ebenfalls abzuweisen. Für den Fall der Aufhebung beantragt die Bundesregierung, für das Außerkrafttreten eine Frist von einem Jahr zu bestimmen. Diese Frist sei erforderlich, weil im Falle der Aufhebung der angefochtenen Bestimmungen die Berechnung der Betragsgrenzen grundsätzlich überdacht und neu geregelt werden müsse.

6.3. Zu den übrigen Anträgen verwies das Bundeskanzleramt-Verfassungsdienst auf die im Verfahren zu G37/2015, G241/2015, V10/2015 abgegebene Äußerung der Bundesregierung (s. soeben oben 6.). Zu dem zu G265/2015, V85/2015 protokollierten Antrag äußerte sich weder die Bundesregierung, noch langte eine Stellungnahme des Bundeskanzleramts-Verfassungsdienst ein.

7. Gemäß §58 Abs2 VfGG wurden der Bundesminister für Finanzen und der Bundesminister für Verkehr, Innovation und Technologie vom Verfassungsgerichtshof aufgefordert, im Hinblick auf die Anträge eine schriftliche Äußerung zum Gegenstand zu erstatten sowie alle auf die angefochtene Durchführungsbestimmungen Bezug habenden Akten vorzulegen und mitzuteilen, ob und gegebenenfalls welche Akten oder Aktenteile von der sonst den Beteiligten zustehenden Akteneinsicht ausgenommen sind.

7.1. Der Bundesminister für Finanzen teilte mit, dass er der schriftlichen Äußerung der Bundesregierung im Verfahren zu G176/2014, V89/2014 entsprechend dem Beschluss des Ministerrates vom 20. Jänner 2015 vollinhaltlich beitrete. Da eine Zuständigkeit seines Ressorts "hinsichtlich des sich auf die Befreiungsbestimmungen der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung) beziehenden Rundfunkgebührengesetzes […] erst seit dessen Inkrafttreten per 1.1.2000 gegeben [sei]", lägen keine "auf die angefochtene Verordnung" Bezug habenden Akten vor. Die GIS Gebühren Info Service GmbH als Gesamtrechtsnachfolgerin nach den vormals zuständigen Rundfunkämtern als nachgeordnete Dienststelle des damaligen Bundesministeriums für öffentliche Wirtschaft und Verkehr werde unter einem aufgefordert, "alle derartigen Akten auf direktem Wege dem Verfassungsgerichtshof zu übermitteln".

7.2. Der Bundesminister für Verkehr, Innovation und Technologie teilte dem Verfassungsgerichtshof mit, dass "beim bmvit keine auf die angeführte Verordnung bezughabenden Akten vorliegen." Die GIS Gebühren Info Service GmbH als Gesamtrechtsnachfolgerin nach den ehemals zuständigen Rundfunkämtern sei aufgefordert worden, alle benötigten Akten auf direktem Wege dem Verfassungsgerichtshof zu übermitteln.

7.3. Die GIS Gebühren Info Service GmbH (belangte Behörde vor dem Bundesverwaltungsgericht) erstattete keine Äußerung und legte dem Verfassungsgerichtshof keine Akten vor.

8. Die im Anlassverfahren zu G176/2014, V89/2014 vor dem Bundesverwaltungsgericht beschwerdeführende Partei erstattete Äußerungen, in denen sie im Wesentlichen vorbrachte, dass die angefochtenen Bestimmungen dem Gleichheitsgrundsatz widersprächen und die "Eigenheimpauschale" einer gesetzlichen Grundlage entbehre.

Ebenso erstattete eine der im Anlassverfahren zu G40/2015, V12/2015 vor dem Bundesverwaltungsgericht beschwerdeführende Partei eine Äußerung, in der sie sich den Bedenken des Bundesverwaltungsgerichtes anschloss.

II. Rechtslage

1. Die maßgeblichen Bestimmungen des Bundesgesetzes betreffend die Einhebung von Rundfunkgebühren (Rundfunkgebührengesetz – RGG), BGBl I 159/1999, idF BGBl I 70/2013, lauten – auszugsweise – wie folgt:

"Rundfunkempfangseinrichtungen

§1. (1) Rundfunkempfangseinrichtungen im Sinne dieses Bundesgesetzes sind technische Geräte, die Darbietungen im Sinne des Artikels I Abs1 des Bundesverfassungsgesetzes über die Sicherung der Unabhängigkeit des Rundfunks, BGBl Nr 396/1974, unmittelbar optisch und/oder akustisch wahrnehmbar machen.

(2) Die für Rundfunkempfangseinrichtungen geltenden fernmelderechtlichen Bestimmungen bleiben unberührt.

Gebührenpflicht, Meldepflicht

§2. (1) Wer eine Rundfunkempfangseinrichtung im Sinne des §1 Abs1 in Gebäuden betreibt (Rundfunkteilnehmer), hat Gebühren nach §3 zu entrichten. Dem Betrieb einer Rundfunkempfangseinrichtung ist deren Betriebsbereitschaft gleichzuhalten.

(2) Die Gebührenpflicht nach §1 besteht nicht, wenn

1. dem Rundfunkteilnehmer eine Befreiung (§3 Abs5) erteilt wurde oder

2. für den Standort bereits die Gebühren nach §3 entrichtet werden.

Standort ist die Wohnung oder eine sonstige Räumlichkeit bzw. ein geschlossener Verband von Räumlichkeiten mit einheitlichem Nutzungszweck, wo eine Rundfunkempfangseinrichtung betrieben wird.

(3)-(5) […]

Rundfunkgebühren

§3. (1) Die Gebühren sind für jeden Standort (§2 Abs2) zu entrichten und betragen

für Radio-Empfangseinrichtungen ..................................0,36 Euro

Fernseh-Empfangseinrichtungen ....................................1,16 Euro

monatlich

(2)-(4) […]

(5) Von den Gebühren nach Abs1 sind auf Antrag jene Rundfunkteilnehmer zu befreien, bei denen die in §§47 bis 49 der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung), BGBl Nr 170/1970 in der jeweils geltenden Fassung, genannten Voraussetzungen für eine Befreiung von der Rundfunkgebühr vorliegen.

Einbringung der Gebühren

§4. (1) Die Einbringung der Gebühren und sonstiger damit verbundener Abgaben und Entgelte einschließlich der Entscheidung über Befreiungsanträge (§3 Abs5) obliegt der 'GIS Gebühren Info Service GmbH' (Gesellschaft).

(2)-(5) […]

GIS Gebühren Info Service GmbH

§5. (1)-(5) […]

(6) Unbeschadet der Rechte der Generalversammlung gemäß dem Gesetz über Gesellschaften mit beschränkter Haftung, RGBl. Nr 58/1906, zuletzt geändert durch Bundesgesetz BGBl I Nr 125/1998, unterliegt die Tätigkeit der Gesellschaft der Aufsicht des Bundesministers für Finanzen. Die Geschäftsführer der Gesellschaft sind bei der Besorgung der ihnen nach diesem Bundesgesetz zukommenden Aufgaben an die Weisungen des Bundesministers für Finanzen gebunden. Dem Bundesminister für Finanzen sind von der Geschäftsführung alle zur Erfüllung seiner Aufgaben erforderlichen Auskünfte zu geben und die entsprechenden Unterlagen zu übermitteln. Der Bundesminister für Finanzen kann die Bestellung zum Geschäftsführer widerrufen, wenn ein Geschäftsführer eine Weisung nicht befolgt oder eine Auskunft nicht erteilt.

(7)-(8) […]

[…]

Verfahren

§6. (1) Die Wahrnehmung der behördlichen Aufgaben nach §4 Abs1 obliegt der Gesellschaft; gegen von der Gesellschaft erlassene Bescheide ist Beschwerde an das Bundesverwaltungsgericht zulässig. Das AVG ist anzuwenden.

(2) Im Verfahren über Befreiungen sind die §§50, 51 und 53 der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung), BGBl Nr 170/1970, in der jeweils geltenden Fassung, anzuwenden.

(3)-(5) […]"

2. Die maßgeblichen Bestimmungen der Anlage zum Fernmeldegebührengesetz (Fernmeldegebührenordnung), BGBl 170/1970, idF BGBl I 71/2003, lauten – auszugsweise – wie folgt (die angefochtene Gesetzesbestimmung ist hervorgehoben):

"Befreiungsbestimmungen

§47. (1) Über Antrag sind von der Entrichtung

- der Rundfunkgebühr für Radio-Empfangseinrichtungen (§3 Abs1 1. Untersatz RGG),

- der Rundfunkgebühr für Fernseh-Empfangseinrichtungen (§3 Abs1 2. Untersatz RGG)

zu befreien:

1. Bezieher von Pflegegeld oder einer vergleichbaren Leistung;

2. Bezieher von Beihilfen nach dem Arbeitsmarktservicegesetz, BGBl Nr 313/1994;

3. Bezieher von Leistungen nach pensionsrechtlichen Bestimmungen oder diesen Zuwendungen vergleichbare sonstige wiederkehrende Leistungen versorgungsrechtlicher Art der öffentlichen Hand,

4. Bezieher von Leistungen nach dem Arbeitslosenversicherungsgesetz 1977,

5. Bezieher von Beihilfen nach dem Arbeitsmarktförderungsgesetz,

6. Bezieher von Beihilfen nach dem Studienförderungsgesetz 1983,

7. Bezieher von Leistungen und Unterstützungen aus der Sozialhilfe oder der freien Wohlfahrtspflege oder aus sonstigen öffentlichen Mitteln wegen sozialer Hilfsbedürftigkeit.

(2) […]

§48. (1) Die Zuerkennung einer Gebührenbefreiung an Personen nach §47 ist jedoch dann unzulässig, wenn das Haushalts-Nettoeinkommen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um mehr als 12% übersteigt.

(2) Die Bestimmungen des Abs1 finden auf die nach §47 Abs2 Z1 und Z2 litb anspruchsberechtigte Personengruppe keine Anwendung.

(3) Nettoeinkommen im Sinne des Abs1 ist die Summe sämtlicher Einkünfte in Geld oder Geldeswert nach Ausgleich mit Verlusten und vermindert um die gesetzlich geregelten Abzüge.

(4) Bei Ermittlung des Nettoeinkommens sind Leistungen auf Grund des Familienlastenausgleichsgesetzes 1967, Kriegsopferrenten, Heeresversorgungsrenten, Opferfürsorgerenten, Verbrechensopferrenten sowie Unfallrenten und das Pflegegeld nicht anzurechnen.

(5) Übersteigt das Nettoeinkommen die für eine Gebührenbefreiung maßgebliche Betragsgrenze nach Abs1, kann der Befreiungswerber als abzugsfähige Ausgaben geltend machen:

1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist,

2. anerkannte außergewöhnliche Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988.

§49. Eine Gebührenbefreiung setzt ferner voraus:

1. Der Antragsteller muss an dem Standort, für welchen er die Befreiung von der Rundfunkgebühr beantragt, seinen Hauptwohnsitz haben,

2. der Antragsteller muss volljährig sein,

3. der Antragsteller darf nicht von anderen Personen zur Erlangung der Gebührenbefreiung vorgeschoben sein,

4. eine Befreiung darf nur für die Wohnung des Antragstellers ausgesprochen werden. In Heimen oder Vereinen gemäß §47 Abs2 eingerichtete Gemeinschaftsräume gelten für Zwecke der Befreiung als Wohnung."

3. Die "Durchführungsbestimmungen zu Abschnitt XI der Fernmeldegebührenordnung, in der Fassung des Bundesgesetzes, BGBl Nr 365/89 (Befreiungsbestimmungen)" des Bundesministers für öffentliche Wirtschaft und Verkehr, "Anlage zu GZ 120179/III-25/89", lauten – auszugsweise – wie folgt (die angefochtene Bestimmung ist hervorgehoben):

"I.

Mit Bundesgesetz vom 28. Juni 1989, BGBl Nr 365/89, wurden die Anspruchsvoraussetzungen für die Befreiung von der Entrichtung der Rundfunk- und Fernsehgebühr sowie der Fernsprech-Grundgebühr neu geregelt. Anspruchsberechtigt sind danach nur jene Personen, die

a) auf Grund ihrer körperlichen Hilfsbedürftigkeit

oder

b) auf Grund ihrer sozialen Hilfsbedürftigkeit

unter eine der in §47 genannten Personengruppen fallen. Die unter a) fallenden Personen sind – so wie bisher – ohne Rücksicht auf die Höhe ihres Einkommens zu befreien.

Zu den einzelnen Bestimmungen wird folgendes ausgeführt:

[…]

Zu §48

[…]

Abs5 Z1

(1) Wird für eine Mietwohnung eine Mietzinsbeihilfe bezogen, ist nur der nach Abzug dieser Beihilfe verbleibende Betrag als Abzugspost zu berücksichtigen. Gleiches gilt für eine der Mietzinsbeihilfe vergleichbare Unterstützung wie zB Wohnbeihilfe, Mietbeihilfe, Wohnungsbeihilfe uä.

(2) Nutzungsentgelte für Genossenschaftswohnungen sind auf Grund des Mietrechtsgesetzes einem Mietzins gleichzuhalten und daher gleichfalls als Abzugspost anzuerkennen. Sind im Nutzungsentgelt anteilige Kosten für Energieaufbereitung, Autoabstellplätze u.dgl. enthalten, sind diese als Abzugspost nicht zu berücksichtigen.

(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt. (Derzeit gilt der mit DA, GZ 44435/III-25/86, festgelegte Betrag von 1.250,‑‑ S.)

[…]"

4. Die maßgeblichen Bestimmungen des Bundesgesetzes über die Zuschussleistungen zu Fernsprechentgelten (Fernsprechentgeltzuschussgesetz – FeZG), BGBl I 142/2000, idF BGBl I 96/2013, lauten – auszugsweise – wie folgt (die angefochtene Gesetzesbestimmung ist hervorgehoben):

"Anwendungsbereich

§1. Dieses Gesetz regelt Zuschussleistungen zu den Fernsprechentgelten bestimmter Personen und Institutionen.

Begriffsbestimmungen

§2. (1) „Fernsprechentgelte“ im Sinne dieses Gesetzes sind jene Entgelte, die ein Betreiber eines öffentlichen Kommunikationsdienstes für den Zugang zum öffentlichen Kommunikationsnetz oder für die Erbringung eines Kommunikationsdienstes in Rechnung stellt. Für Zwecke der Umsatzsteuer gilt der Betrag, der auf die Zuschussleistung entfällt, nicht als Entgelt.

(2) „Haushalts-Nettoeinkommen“ im Sinne dieses Gesetzes ist die Summe sämtlicher Einkünfte in Geld oder Geldeswert nach Ausgleich mit Verlusten und vermindert um die gesetzlich geregelten Abzüge. Bei der Ermittlung des Haushalts-Nettoeinkommens sind Leistungen auf Grund des Familienlastenausgleichsgesetzes 1967, des Impfschadengesetzes, Kriegsopferrenten, Heeresversorgungsrenten, Opferfürsorgerenten, Verbrechensopferrenten sowie Unfallrenten und das Pflegegeld nicht anzurechnen.

(3) Übersteigt das gemäß Abs2 ermittelte “Haushalts-Nettoeinkommen" die für eine Zuschussleistung maßgebliche Beitragsgrenze, kann der Antragsteller als abzugsfähige Ausgaben geltend machen:

1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist;

2. anerkannte außergewöhnliche Belastungen im Sinne der §§34 und 35 des Einkommensteuergesetzes 1988.

Anspruchsberechtigter Personenkreis

§3. (1) Eine Zuschussleistung setzt voraus:

1. Der Antragsteller darf nicht bereits für einen Zugang zum öffentlichen Kommunikationsnetz eine Zuschussleistung zum Fernsprechentgelt beziehen (Doppelbezugsverbot), insbesondere darf pro Haushalt nur eine Zuschussleistung nach diesem Bundesgesetz bezogen werden.

2. der Antragsteller darf nicht von anderen Personen zur Erlangung der Zuschussleistung vorgeschoben sein;

3. der Zugang zum öffentlichen Kommunikationsnetz darf nicht für geschäftliche Zwecke genutzt werden;

4. der Antragsteller muss volljährig sein.

(2) Sofern die Voraussetzungen des Abs1 gegeben (Z1) bzw. vom Antragsteller glaubhaft gemacht worden sind (Z2 und 3), haben über Antrag folgende Personen Anspruch auf Zuschussleistungen zum Fernsprechentgelt:

1. Bezieher von Leistungen nach pensionsrechtlichen Bestimmungen oder diesen Zuwendungen vergleichbare sonstige wiederkehrende Leistungen versorgungsrechtlicher Art der öffentlichen Hand;

2. Bezieher von Leistungen nach dem Arbeitslosenversicherungsgesetz 1977;

3. Bezieher von Beihilfen nach dem Arbeitsmarktförderungsgesetz;

4. Bezieher von Beihilfen nach dem Arbeitsmarktservicegesetz, BGBl Nr 313/1994;

5. Bezieher von Beihilfen nach dem Studienförderungsgesetz 1992;

6. Bezieher von Leistungen und Unterstützungen aus der Sozialhilfe oder der freien Wohlfahrtspflege oder aus sonstigen öffentlichen Mitteln wegen sozialer Hilfsbedürftigkeit;

7. Bezieher von Pflegegeld oder einer vergleichbaren Leistung;

8. Gehörlose und schwer hörbehinderte Personen, sofern die technische Ausgestaltung des Zuganges zum öffentlichen Kommunikationsnetz eine Nutzung für sie ermöglicht;

sofern das Haushalts-Nettoeinkommen gemäß §2 Abs2 und §2 Abs3 dieser Personen den für die Gewährung einer Ausgleichszulage für einen Ein- oder Mehrpersonenhaushalt festgesetzten Richtsatz um nicht mehr als 12% übersteigt.

(3) […]

[…]

Zuständigkeit

§9. (1) Über einen Antrag auf Zuschussleistungen zu den Fernsprechentgelten hat die GIS Gebühren Info Service GmbH mittels Bescheid zu entscheiden, in welchem hinsichtlich der Höhe der Zuschussleistung auf die Verordnung gemäß §6 hinzuweisen ist.

(2)-(6) […]

(7) Unbeschadet der Rechte der Generalversammlung gemäß dem Gesetz über Gesellschaften mit beschränkter Haftung, RGBl. Nr 58/1906, unterliegt die Tätigkeit der Gesellschaft der Aufsicht des Bundesministers für Verkehr, Innovation und Technologie. Die Geschäftsführer der Gesellschaft sind bei der Besorgung der ihnen nach diesem Bundesgesetz zukommenden Aufgaben an die Weisungen des Bundesministers für Verkehr, Innovation und Technologie gebunden. Dem Bundesminister für Verkehr, Innovation und Technologie sind von der Geschäftsführung alle zur Erfüllung seiner Aufgaben erforderlichen Auskünfte zu geben und die entsprechenden Unterlagen zu übermitteln.

(8) […]"

5. §1 des Bundesgesetzes vom 12. November 1981 über das Mietrecht (Mietrechtsgesetz – MRG), BGBl 520/1981, idF BGBl I 25/2009, lautet:

"§1. (1) Dieses Bundesgesetz gilt für die Miete von Wohnungen, einzelnen Wohnungsteilen oder Geschäftsräumlichkeiten aller Art (wie im besonderen von Geschäftsräumen, Magazinen, Werkstätten, Arbeitsräumen, Amts- oder Kanzleiräumen) samt den etwa mitgemieteten (§1091 ABGB) Haus- oder Grundflächen (wie im besonderen von Hausgärten, Abstell-, Lade- oder Parkflächen) und für die genossenschaftlichen Nutzungsverträge über derartige Objekte (im folgenden Mietgegenstände genannt); in diesem Bundesgesetz wird unter Mietvertrag auch der genossenschaftliche Nutzungsvertrag, unter Mietzins auch das auf Grund eines genossenschaftlichen Nutzungsvertrages zu bezahlende Nutzungsentgelt verstanden.

(2) In den Anwendungsbereich dieses Bundesgesetzes fallen nicht

1. Mietgegenstände, die im Rahmen des Betriebes eines Beherbergungs-, Garagierungs-, Verkehrs-, Flughafenbetriebs-, Speditions- oder Lagerhausunternehmens oder eines hiefür besonders eingerichteten Heimes für ledige oder betagte Menschen, Lehrlinge, jugendliche Arbeitnehmer, Schüler oder Studenten vermietet werden,

1a. Wohnungen oder Wohnräume, die von einer karitativen oder humanitären Organisation im Rahmen sozialpädagogisch betreuten Wohnens vermietet werden,

2. Wohnungen, die auf Grund eines Dienstverhältnisses oder im Zusammenhang mit einem solchen als Dienst-, Natural- oder Werkswohnung überlassen werden,

3. Mietverträge, die durch Ablauf der Zeit ohne Kündigung erlöschen, sofern die ursprüngliche oder verlängerte vertragsmäßige Dauer ein halbes Jahr nicht übersteigt und der Mietgegenstand

a) eine Geschäftsräumlichkeit oder

b) eine Wohnung der Ausstattungskategorie A oder B (§15a Abs1 Z1 und 2) ist und der Mieter diese nur zum schriftlich vereinbarten Zweck der Nutzung als Zweitwohnung wegen eines durch Erwerbstätigkeit verursachten vorübergehenden Ortswechsels mietet,

4. Wohnungen oder Wohnräume, die vom Mieter bloß als Zweitwohnung zu Zwecken der Erholung oder der Freizeitgestaltung gemietet werden; eine Zweitwohnung im Sinne der Z3 und 4 liegt vor, wenn daneben ein gewöhnlicher Aufenthalt im Sinne des §66 JN besteht,

5. Mietgegenstände in einem Gebäude mit nicht mehr als zwei selbständigen Wohnungen oder Geschäftsräumlichkeiten, wobei Räume, die nachträglich durch einen Ausbau des Dachbodens neu geschaffen wurden oder werden, nicht zählen.

(3) Für Mietgegenstände in Gebäuden, die von einer gemeinnützigen Bauvereinigung im eigenen Namen errichtet worden sind, gelten die Bestimmungen dieses Bundesgesetzes nach Maßgabe des §20 des Wohnungsgemeinnützigkeitsgesetzes.

(4) Die §§14, 16b, 29 bis 36, 45, 46 und 49, nicht jedoch die übrigen Bestimmungen des I. und II. Hauptstückes, gelten für 1.

Mietgegenstände, die in Gebäuden gelegen sind, die ohne Zuhilfenahme öffentlicher Mittel auf Grund einer nach dem 30. Juni 1953 erteilten Baubewilligung neu errichtet worden sind,

2. Mietgegenstände, die durch den Ausbau eines Dachbodens oder einen Aufbau auf Grund einer nach dem 31. Dezember 2001 erteilten Baubewilligung neu errichtet worden sind, sowie unausgebaute Dachbodenräumlichkeiten, die mit der Abrede vermietet werden, dass – wenn auch zum Teil oder zur Gänze durch den Hauptmieter – entweder in ihnen oder in einem an ihrer Stelle durchgeführten Aufbau eine Wohnung oder Geschäftsräumlichkeit errichtet werde,

2a. Mietgegenstände, die durch einen Zubau auf Grund einer nach dem 30. September 2006 erteilten Baubewilligung neu errichtet worden sind,

3. Mietgegenstände, die im Wohnungseigentum stehen, sofern der Mietgegenstand in einem Gebäude gelegen ist, das auf Grund einer nach dem 8. Mai 1945 erteilten Baubewilligung neu errichtet worden ist.

(5) Die §§14 und 29 bis 36, nicht jedoch die übrigen Bestimmungen des I. und II. Hauptstückes, gelten für Mietgegenstände in einem Wirtschaftspark, das ist eine wirtschaftliche Einheit von ausschließlich zu Geschäftszwecken genutzten Gebäuden und Liegenschaften (Anm.: richtig: Liegenschaften,) in (auf) denen jedoch nicht überwiegend Handelsgewerbe im Sinne der Gewerbeordnung 1973 betrieben werden."

6. §20 Abs1 des Bundesgesetzes vom 8. März 1979 über die Gemeinnützigkeit im Wohnungswesen (Wohnungsgemeinnützigkeitsgesetz – WGG), BGBl 139/1979, idF BGBl I 51/2013, lautet:

"§20. (1) Für die Überlassung des Gebrauches einer Wohnung oder eines Geschäftsraumes aus dem Titel eines Miet- oder sonstigen Nutzungsvertrages in einer Baulichkeit, die von einer Bauvereinigung im eigenen Namen errichtet worden ist oder auf die die Voraussetzungen des §20a zutreffen, wird folgendes bestimmt:

1. Wenn die Miet- oder sonstigen Nutzungsgegenstände der Baulichkeit im Eigentum (Baurecht) einer Bauvereinigung stehen,

a) gelten die §§3 bis 6, §10, §13 Abs3 zweiter Satz, die §§15a bis 18b, §18c Abs1, 3 und 4, §§19 und 20, §21 Abs1 Z7 und Abs6, §22 sowie die Verteilungsgrundsätze des §24 Abs1 und die §§43, 45 und 47 des Mietrechtsgesetzes nicht; dessen §§37 bis 40 nur nach Maßgabe des §22 dieses Bundesgesetzes;

b) sind §2 und die §§7 bis 9 sowie die §§11 bis 14, ausgenommen §13 Abs3 zweiter Satz, §15 mit der Maßgabe, dass als Hauptmietzins im Sinne dessen Absatz 1 Z1 das nach §14 Abs1 Z1 bis 5 und 8 dieses Bundesgesetzes jeweils zulässige Entgelt gilt. §18c Abs2, §21 - ausgenommen dessen Abs1 Z7 und Abs6 - und die §§23 und 24 - ausgenommen die Verteilungsgrundsätze des Abs1 -, die §§25 bis 42a, 46 - dessen Abs2 jedoch nach Maßgabe der §§13 Abs4 und 6 und 39 Abs18 Z2 dieses Bundesgesetzes - und 46a bis 46c, 49a und 52a des Mietrechtsgesetzes auf die Überlassung des Gebrauches einer Wohnung oder eines Geschäftsraumes aus dem Titel eines Miet- oder sonstigen Nutzungsvertrages auch in den Fällen anzuwenden, in denen §1 des Mietrechtsgesetzes anderes bestimmt.

2. Wenn ein Miet- oder sonstiger Nutzungsgegenstand der Baulichkeit im Wohnungseigentum der Bauvereinigung steht, gelten die Bestimmungen dieses Bundesgesetzes sowie die in Z1 lita und b genannten Bestimmungen des Mietrechtsgesetzes.

2a. Wenn an einem Miet- oder sonstigen Nutzungsgegenstand der Baulichkeit zugunsten des bisherigen Mieters gemäß den §§15b bis 15e Wohnungseigentum begründet (oder bereits begründetes Wohnungseigentum veräußert) worden ist, gelten die Bestimmungen dieses Bundesgesetzes nicht und jene des Mietrechtsgesetzes nach Maßgabe dessen §1 Abs1, 2 und 4.

2b. Wenn an einem Miet- oder sonstigen Nutzungsgegenstand der Baulichkeit sonst nachträglich Wohnungseigentum begründet worden ist, gelten die in Z3 genannten Bestimmungen dieses Bundesgesetzes.

3. Wenn nach der Errichtung der Baulichkeit

a) das Eigentum (Baurecht) an einen Erwerber übergeht, der keine gemeinnützige Bauvereinigung ist oder

b) die Bauvereinigung die Gemeinnützigkeit verliert,

sind die Bestimmungen der §§13 bis 22 und §39 Abs8 bis 13, 18, 19, 21 und 24 bis 27 dieses Bundesgesetzes weiterhin sinngemäß anzuwenden.

4. Der Artikel IV des 2. Wohnrechtsänderungsgesetzes ist sinngemäß anzuwenden.

III. Erwägungen

Der Verfassungsgerichtshof hat über die in sinngemäßer Anwendung der §§187 und 404 ZPO iVm §35 Abs1 VfGG zur gemeinsamen Beratung und Entscheidung verbundenen Anträge erwogen:

1. Zur Zulässigkeit der Anträge

1.1. Zur Zulässigkeit der Verordnungsprüfungsanträge:

1.1.1. Gemäß Art89 Abs1 B‑VG steht die Prüfung der Gültigkeit gehörig kundgemachter Verordnungen den ordentlichen Gerichten nicht zu. Daraus ist abzuleiten, dass nur gehörig kundgemachte Verordnungen von den ordentlichen Gerichten anzuwenden sind. Voraussetzung der Anfechtung einer Verordnung vor dem Verfassungsgerichtshof gemäß Art89 Abs2 in Verbindung mit Art139 Abs1 B‑VG "aus dem Grund der Gesetzwidrigkeit" ist aber deren Anwendung durch das ordentliche Gericht. Nimmt ein ordentliches Gericht eine fehlerhafte, daher rechtswidrige Kundmachung einer Verordnung an, so wird damit implizit die Anwendung der Verordnung durch das ordentliche Gericht, damit aber weiter die Antragstellung beim Verfassungsgerichtshof gemäß Art89 Abs2 und 139 Abs1 B‑VG ausgeschlossen (VfSlg 14.457/1996, 14.525/1996). Nach Art135 Abs4 B‑VG ist Art89 B‑VG auf die Verwaltungsgerichte sinngemäß anzuwenden.

Ungeachtet des Umstandes, dass der Verfassungsgerichtshof im Hinblick auf Art139 Abs3 Z3 B‑VG verhalten ist, Verordnungen auch auf ihre Kundmachung zu überprüfen und im Falle der gesetzwidrigen Kundmachung aufzuheben, ist es allen sonstigen Gerichten von Verfassungs wegen verwehrt, die Aufhebung einer Verordnung aus dem Grunde der gesetzwidrigen Kundmachung (die der nicht "gehörigen" Kundmachung im Sinne des Art89 Abs1 B‑VG gleichkommt) beim Verfassungsgerichtshof zu beantragen.

Dem entspricht die Rechtsprechung des Verfassungsgerichtshofes (VfSlg 14.457/1996, 14.525/1996) und jene des Verwaltungsgerichtshofes (vgl. insbesondere VwSlg. 9283 A/1977, 9932 A/1979, 12.192 A/1986, 12.656 A/1988, 13.954 A/1993 uvm.), der zufolge Gerichte — mit Ausnahme des Verfassungsgerichtshofes (vgl. Art139 Abs3 Z3 B‑VG) — davon auszugehen haben, dass nicht gehörig kundgemachte Verordnungen keinerlei Rechtswirkungen entfalten, und dass diese sohin von den Gerichten auch ohne Anfechtung vor dem Verfassungsgerichtshof von vorneherein nicht anzuwenden sind.

1.1.2. Das Bundesverwaltungsgericht beantragt die Aufhebung näher bezeichneter Durchführungsbestimmungen. Diese stellen im Lichte der Rechtsprechung des Verfassungsgerichtshofes eine Rechtsverordnung dar (vgl. in diesem Zusammenhang zB nur VfSlg 2999/1956 zu Richtlinien über die Gewährung einer Notstandshilfe oder VfSlg 10.728/1985 zu Richtlinien zur Befreiung von der Rezeptgebühr; zu Durchführungserlässen im Steuerrecht siehe zB VfSlg 3811/1960, 4108/1961, 6422/1971, 9416/1982, 10.518/1985, 13.348/1993 uvm.)

:

Die Durchführungsbestimmungen sind hoheitliche außenwirksame Akte einer Verwaltungsbehörde. Die GIS Gebühren Info Service GmbH stützt ihre Bescheide betreffend die Gebührenbefreiung nach dem RGG (§3 Abs5 iVm §4 Abs1 und §6 Abs1 RGG) oder die Zuschussleistung zu den Fernsprechentgelten (§9 Abs1 FeZG) jedenfalls in den Anlassfällen auf die Durchführungsbestimmungen. Die Durchführungsbestimmungen entfalten rechtsgestaltende Außenwirkung, da sie detaillierte Regelungen zur Anwendung gesetzlicher Bestimmungen enthalten (vgl. VfSlg 19.590/2011). Dass die Durchführungsbestimmungen ausweislich der mit den Anträgen vorgelegten Bescheide der GIS Gebühren Info Service GmbH gegenüber den beschwerdeführenden Parteien vor dem Bundesverwaltungsgericht nicht als Rechtsquellen angeführt werden, ändert an diesem Umstand nichts.

1.1.3. Die angefochtenen Durchführungsbestimmungen wurden indessen nicht gehörig kundgemacht: Sie tragen den Vermerk "Anlage zu GZ 120179/III-25/89". Die Bundesregierung, der Bundesminister für Finanzen und der Bundesminister für Verkehr, Innovation und Technologie haben im Verfahren vor dem Verfassungsgerichtshof keine Angaben zum Entstehungszeitpunkt der Durchführungsbestimmungen gemacht. Mangels gegenteiliger Behauptungen im Verfahren und mangels anderer Anhaltspunkte ist mit dem antragstellenden Bundesverwaltungsgericht davon auszugehen, dass die Durchführungsbestimmungen im Jahr 1989 erlassen wurden.

Zum Zeitpunkt der Erlassung der Durchführungsbestimmungen stand das Bundesgesetz über das Bundesgesetzblatt 1985 in seiner Stammfassung (BGBl 200/1985) in Geltung. Nach dessen §2 Abs1 litf waren "Verordnungen der Bundesregierung und der Bundesminister – jedoch mit Ausnahme der ausschließlich an unterstellte Verwaltungsbehörden ergehenden allgemeinen Verordnungen (Dienstanweisungen, Instruktionen) – sowie der Verordnungen des Präsidenten des Nationalrates, der Volksanwaltschaft und des Präsidenten des Rechnungshofes" im Bundesgesetzblatt kundzumachen. Eine Kundmachung der Durchführungsbestimmungen im Bundesgesetzblatt ist aber nicht erfolgt.

1.1.4. Hat das Bundesverwaltungsgericht in den ihm vorliegenden Anlassfällen die Durchführungsbestimmungen auf Grund der von ihm behaupteten fehlerhaften Kundmachung aber von vorneherein nicht anzuwenden, so sind seine Anträge an den Verfassungsgerichtshof, die Durchführungsbestimmungen gemäß Art139 Abs1 Z1 iVm Art89 und Art135 Abs4 B‑VG aufzuheben, schon aus diesem Grund unzulässig (VfSlg 14.457/1996, 14.525/1996).

1.1.5. Die Anträge des Bundesverwaltungsgerichtes, in den "Durchführungsbestimmungen zu Abschnitt XI der Fernmeldegebührenordnung, in der Fassung des Bundesgesetzes, BGBl Nr 365/89 (Befreiungsbestimmungen)" des Bundesministers für öffentliche Wirtschaft und Verkehr, "Anlage zu GZ 120179/III-25/89", unter "Zu §48", "Abs5 Z1" die Wortfolge "(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt.", in eventu in den Durchführungsbestimmungen die Wortfolge "(3) In Fällen anderer Wohnungsformen als Miet- und Genossenschaftswohnungen ist ein dem Mietzins vergleichbarer Aufwand in pauschalierter Form als Abzugspost zu berücksichtigen. Der Pauschalbetrag wird jeweils mit DA festgelegt. (Derzeit gilt der mit DA, GZ 44435/III-25/86, festgelegte Betrag von 1.250,– S.)", eventualiter die Durchführungsbestimmungen zur Gänze als gesetzwidrig aufzuheben, sind daher zurückzuweisen.

1.2. Zur Zulässigkeit der Gesetzesprüfungsanträge:

1.2.1. Der Verfassungsgerichtshof ist nicht berechtigt, durch seine Präjudizialitätsentscheidung das antragstellende Gericht an eine bestimmte Rechtsauslegung zu binden, weil er damit indirekt der Entscheidung dieses Gerichtes in der Hauptsache vorgreifen würde. Gemäß der ständigen Rechtsprechung des Verfassungsgerichtshofes darf daher ein Antrag iSd Art139 Abs1 Z1 B‑VG bzw. des Art140 Abs1 Z1 lita B‑VG nur dann wegen mangelnder Präjudizialität zurückgewiesen werden, wenn es offenkundig unrichtig (denkunmöglich) ist, dass die – angefochtene – generelle Norm eine Voraussetzung der Entscheidung des antragstellenden Gerichtes im Anlassfall bildet (vgl. etwa VfSlg 10.640/1985, 12.189/1989, 15.237/1998, 16.245/2001 und 16.927/2003).

1.2.2. In von Amts wegen eingeleiteten Normenprüfungsverfahren hat der Verfassungsgerichtshof den Umfang der zu prüfenden und allenfalls aufzuhebenden Bestimmungen derart abzugrenzen, dass einerseits nicht mehr aus dem Rechtsbestand ausgeschieden wird, als Voraussetzung für den Anlassfall ist, dass aber andererseits der verbleibende Teil keine Veränderung seiner Bedeutung erfährt; da beide Ziele gleichzeitig niemals vollständig erreicht werden können, ist in jedem Einzelfall abzuwägen, ob und inwieweit diesem oder jenem Ziel der Vorrang vor dem anderen gebührt (VfSlg 7376/1974, 9374/1982, 11.506/1987, 15.599/1999, 16.195/2001).

Die Grenzen der Aufhebung müssen auch in einem auf Antrag eingeleiteten Verfahren so gezogen werden, dass einerseits der verbleibende Gesetzesteil nicht einen völlig veränderten Inhalt bekommt und dass andererseits die mit der aufzuhebenden Gesetzesstelle in untrennbarem Zusammenhang stehenden Bestimmungen auch erfasst werden (VfSlg 13.965/1994 mwN, 16.542/2002, 16.911/2003).

1.2.3. Da keine Prozesshindernisse hervorgekommen sind, erweisen sich die Anträge hinsichtlich der angefochtenen Wortfolgen in §48 Abs5 FGO und in §2 Abs3 FeZG als zulässig.

2. In der Sache

2.1. Der Verfassungsgerichtshof hat sich in einem auf Antrag eingeleiteten Verfahren zur Prüfung der Verfassungsmäßigkeit eines Gesetzes gemäß Art140 B‑VG auf die Erörterung der aufgeworfenen Fragen zu beschränken (vgl. VfSlg 12.691/1991, 13.471/1993, 14.895/1997, 16.824/2003). Er hat sohin ausschließlich zu beurteilen, ob die angefochtene Bestimmung aus den in der Begründung des Antrages dargelegten Gründen verfassungswidrig ist (VfSlg 15.193/1998, 16.374/2001, 16.538/2002, 16.929/2003).

2.2. Das Bundesverwaltungsgericht beantragt, die Wortfolgen "1. den Hauptmietzins einschließlich der Betriebskosten im Sinne des Mietrechtsgesetzes, wobei eine gewährte Mietzinsbeihilfe anzurechnen ist, 2." in §48 Abs5 FGO und in §2 Abs3 FeZG wegen Verstoßes gegen den Gleichheitsgrundsatz als verfassungswidrig aufzuheben.