Einzelnachweis iSd § 40 Abs. 2 Z 2 InvFG 1993

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch ATMEA Nefzger Stb. KG, 1170 Wien, Neuwaldegger Straße 33, gegen die Bescheide des Finanzamtes Wien 9/18/19 Klosterneuburg betreffend Einkommensteuer für die Jahre 2003 bis 2007 entschieden:

Der Berufung gegen den Einkommensteuerbescheid 2003 wird teilweise Folge gegeben.

Dieser angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Im Übrigen wird die Berufung als unbegründet abgewiesen.

Die angefochtenen Einkommensteuerbescheide 2004 bis 2007 bleiben unverändert.

Entscheidungsgründe

Im Finanzamt langten die Berufungswerberin (Bw.) betreffende EU-Zinsmitteilungen ein. Der Niederschrift über die aus diesem Grund durchgeführten Nachschau nach § 144 BAO ist Folgendes zu entnehmen:

"Tz. 1: Ausländische Investmentfonds

Gegenstand der Nachschau war die Überprüfung der ausländischen Kapitalerträge aufgrund der übermittelten EU-Zinsmitteilungen.

Dabei konnte zusätzlich zu den erklärten Zins- und Dividendeneinkünften für die Jahre 2003 bis 2007 folgende Einkünfte ausländischer Investmentfonds festgestellt werden.

Für das Jahr 2003 liegen keine Depotaufzeichnungen vor. Die Einkünfte mussten daher gem. § 184 BAO im Schätzungswege anhand der Folgejahre ermittelt werden.

Die gegen die aufgrund der Nachschau erlassenen Bescheide gerichtete Berufung lautet wie folgt:

"Ausgangsituation:

Frau S.L. hat ein Wertpapierdepot in Holland mit Aktien, Anleihen und Investmentfondanteilen. Die erhaltenen Wertpapiererträge wurden vollständig erklärt. Im Zuge der Nachschau wurden Substanzgewinne und ausschüttungsgleiche Erträge von thesaurierenden Anleihefonds nach § 42 Abs, 2 InvFG geschätzt.

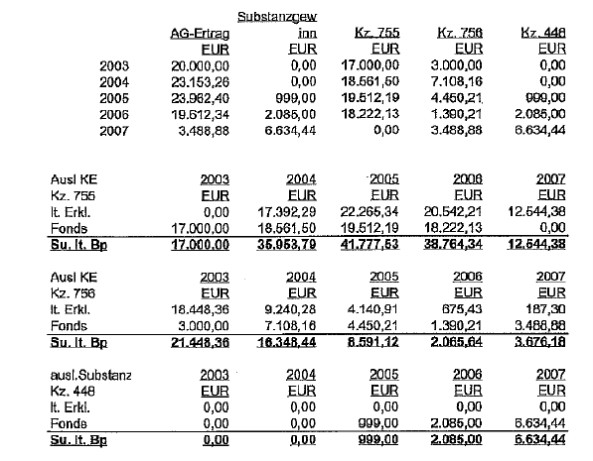

Schätzungen nach § 42 Abs. 2 InvFG wurden unter anderen für folgende thesaurierende Fonds vorgenommen:

2006 Robeco Lux-o-rente (LU0084302339) | EUR 18.222,13 |

2005 Robeco Lux-o-rente (LU0084302339) | EUR 19.512,19 |

2004 ALRENTA (LU0208116250) | EUR 18.561,50 |

2003 Schätzung ALRENTA iVm § 184 BAO | EUR 17.000,00 |

Diese Berufung richtet sich somit ausschließlich gegen die aufgelisteten Schätzungen, da diese Hinzuzählungen wesentlich, verfassungswidrig sowie EU-rechtswidrig und von existenzbedrohender Höhe sind.

Demgegenüber stehen folgende tatsächlich realisierte Erträge (siehe Beilage I) aus der Sicht der Steuerpflichtigen:

Robeco Lux-o- reute D EUR

(Verkauf in 0912007 EUR 197.953,97 -Einkauf in 05/2005 EUR 192.219,28) - EUR 5.734,69 ABN AMRO Global Bond Fund ALRENTA A

(Verkauf in 05/2005 EUR 193.180,37 -Einkauf in 07/2003 EUR 179.377,32) = EUR 13.803,05

Weiters erhalten Sie beiliegend die Entwicklung der Net Asset Values beider Fonds mit Beilage IV.

Rechtliche Würdigung:

Die Auslegungsvorschriften des §§ 6 und 7 ABGB sind auch im Verwaltungsrecht anzuwenden (vgl. VwGH 88/18/0091 ). § 6 ABGB normiert: "einem Gesetze darf in der Anwendung kein anderer Verstand beigelegt werden, als weicher aus der eigentümlichen Bedeutung der Worte in ihrem Zusammenhang und aus der klaren Absicht des Gesetzgebers hervorleuchtet". Zusätzlich sind innerstaatliche Normen völkerrechtskonform auszulegen (vgl. VwGH 94/16/0182 , 96/17/0425). Ziel der Auslegung ist es, den objektiven Willen einer Vorschrift zu erfassen.

Die Gleichmäßigkeit der Besteuerung gem. § 114 Abs. 1 BAO Ist zum Teil eine einfachgesetzliche Wiederholung verfassungsrechtlicher Grundsätze, nämlich des Gleichheitsgrundsatzes gem. Art 2 StGG und Art 7 Abs. 1 B-VG und des Legalitätsgrundsatzes Art 18 Abs. 1 B-VG (siehe Ritz Dr. Christoph, Bundesabgabenordnung Kommentar, Wien 2005, Seite 337).

"Der Einkommensteuer ist das Einkommen zugrunde zu legen, das der Steuerpflichtige innerhalb eines Kalenderjahres bezogen hat" (§ 2 Abs. 1 EStG). Kapitalerträge werden daher mit dem Zufluss der Ertragsbesteuerung unterworfen. Gemäß § 27 Abs. 2 Ziffer 2 EStG gehören zu den Einkünften aus Kapitalvermögen auch "Unterschiedsbeträge zwischen dem Ausgabewert eines Wertpapiers und dem im Wertpapier festgelegten Einlösungswert" (Rückkaufpreis).

Dem widersprechend wird nach § 42 Abs. 2 InvFG ein fiktiver Zufluss geschätzt, wenn ein ausländischer Investmentfond seine Erträge und Substanzgewinne in Österreich nicht offenlegt oder der Anteilseigner nicht nachweisen kann. Die Schätzung erfolgt mit mindestens 10% des Rücknahmepreises. Der Anteilseigner haftet für die vom Investmentfond einzubehaltende und abzuführende Kapitalertragsteuer.

Investmentfond können gemäß § 40 Abs. 1 InvFG Substanzgewinne "mit Substanzverlusten desselben Geschäftsjahres oder, wenn eine Verrechnung nicht möglich ist, mit noch nicht verrechneten Substanzverlusten eines vorangegangenen Geschäftsjahres verrechnet werden". Diese Verlustverrechnung ist jedenfalls auch für den Anteilseigner mit fiktiven Zuflüssen anzuwenden, widrigenfalls der Grundsatz der Gleichmäßigkeit der Besteuerung nicht eingehalten ist und somit gegen österreichisches Verfassungsrecht sowie gegen Artikel 56 und 58 EG-Vertrag verstößt.

Der Verfassungsgerichtshof hat bereits einmal mit Erkenntnis vom 15.10.2004 (G49, 50/04-8) den § 42 Abs. 2 InvFG als verfassungswidrig aufgehoben. Die Neuregelung des § 42 Abs. 2 InvFG ist erst mit 5.12.2004 in Kraft getreten. Somit ist auf jeden Fall die Schätzung des Geschäftsjahres 2003 nicht anwendbar.

Conclusio

Für das Kalenderjahr 2003 ist keine Schätzung gemäß § 42 Abs. 2 wegen Verfassungswidrigkeit (VfGH G49, 50/04-8) vorzunehmen.

Auf Grund der hohen Differenz zwischen der vorgenommenen Schätzung gemäß § 42 Abs. 2 InvFG und den tatsächlich zugeflossenen Erträgen für beide thesaurierende Investmentfonds ist die Gleichmäßigkeit der Besteuerung nicht gewahrt. Entweder werden die Einkünfte nach § 27 Abs. 2 Ziffer 2 EStG mit Zufluss (Realisation) zum Verkaufszeitpunkt besteuert oder Substanzverluste sind mit zukünftigen Substanzgewinnen auch beim Anteilseigner nach § 40 InvFG verrechenbar ansonsten eine reine 10%ige Vermögensbesteuerung und keine Besteuerung des Einkommens vorliegt."

Über Aufforderung des Finanzamtes ergänzte die Bw. ihre Berufung um einen Eventualantrag; der VfGH habe bereits einmal mit Erkenntnis vom 15.10.2004 (G49, 50/04-8) den § 42 Abs. 2 InvFG als verfassungswidrig aufgehoben. Nach § 40 Abs. 1 InvFG könnten Substanzgewinne mit Substanzverlusten desselben Geschäftsjahres oder, wenn eine Verrechnung nicht möglich ist, mit noch nicht verrechneten Substanzverlusten eines vorangegangenen Geschäftsjahres verrechnet werden. Nach § 40 Abs. 3 InvFG sei der im Veräußerungserlös enthaltene als zugeflossen geltende ausschüttungsgleiche Erträge insoweit zu kürzen, als diese beim Veräußerer steuerpflichtige Einnahmen gebildet haben.

Um eine Gleichmäßigkeit der Besteuerung zu gewährleisten, sei diese Regelung auch auf ausländische Investmentfonds anzuwenden.

Die steuerliche Hinzurechnung von Kapitalerträgen im Einkommensteuerbescheid sei daher um insgesamt 20.000 € zu reduzieren, da die Regelung des § 42 Abs. 2 InvFG als verfassungswidrig aufgehoben worden und die Nachfolgeregelung erst für Kalenderjahre ab 2004 anwendbar sei.

Weiters wurde im Eventualantrag beantragt, Verluste aus der Veräußerung der Investmentfondsanteile mit den Substanzgewinnen nächster Jahre zu verrechnen, und dies rechnerisch dargestellt.

Die Außenprüfung nahm hierzu wie folgt Stellung:

"Mit 2.10.2009 legte die Abgabepflichtige, in der Folge Berufungswerberin oder Bw. genannt, gegen folgende Einkommensteuerbescheide das Rechtsmittel der Berufung ein:

Einkommensteuerbescheid 2003 vom 1.9.2009 Einkommensteuerbescheid 2004 vom 1.9.2009 Einkommensteuerbescheid 2005 vom 1.9.2009 Einkommensteuerbescheid 2006 vom 1.9.2009 Einkommensteuerbescheid 2007 vom 1.9.2009

Berufungsgegenständlich ist dabei ausschließlich

I. die Schätzung der Besteuerungsgrundlagen für ausschüttungsgleiche Erträge ausländischer Investmentfonds für das Jahr 2003

II. die Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für das Jahr 2004 betreffend den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A sowie

III. die Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für die Jahre 2005 und 2006 betreffend den ausländischen Investmentfonds Robeco Lux-o-rente (EUR) D .

Die Wertermittlung der übrigen (ausländischen) Investmentfonds wird nicht bekämpft und ist somit nicht Gegenstand des Berufungsverfahrens.

1. Schätzung der Besteuerungsgrundlagen für ausschüttungsgleiche Erträge ausländischer Investmentfonds für das Jahr 2003

Die Bw. begründet ihren Berufungsantrag für das Jahr 2003, dass der VfGH mit Erkenntnis vom 15.10.2004 die Bestimmung des § 42 Abs. 2 InvFG 1993 idF BGBl I Nr. 41/1998 als verfassungswidrig aufgehoben habe und ausgesprochen habe, dass die aufgehobene Vorschrift nicht mehr anzuwenden sei. Dem VfGH Erkenntnis komme daher hinsichtlich aller nicht rechtskräftigen Bescheide generelle Rückwirkung zu. Im konkreten Fall sei daher die Rechtsvorschrift des § 42 InvFG 1993 idF BGBl I Nr. 41/1998 für das Jahr 2003 nicht mehr anzuwenden, weshalb die für das betreffende Jahr vorgenommene Schätzung der ausschüttungsgleichen Erträge als rechtswidrig anzusehen sei. Es werde daher die Rückgängigmachung des Ansatzes von ausschüttungsgleichen Erträgen in Höhe von EUR 17.000,-- unter der Kz. 755 und EUR 3.000,-- unter der Kz. 756 beantragt.

Stellungnahme durch die Ap.

Die Bw. unterhielt in den Jahren 2003 bis 2007 ein Wertpapierdepot in den Niederlanden, das neben Aktien und festverzinslichen Wertpapiere auch Anteile an ausländischen Investmentfonds mit einschließt.

Für das betreffende Jahr konnten keine Depotauszüge oder ähnliche Aufzeichnungen über die in diesem Jahr gehaltenen Wertpapieren vorgelegt werden. Aus den Depotaufzeichnungen der Folgejahre ist jedoch ersichtlich, dass die Bw. auch für das Jahr 2003 über Anteile an ausländischen Investmentfonds verfügte. Den Depotauszügen der Folgejahre ist ferner zu entnehmen, dass die im betreffenden Depot befindlichen Wertpapiere auch solche Anteile an ausländischen Investmentfonds umfassen, für die kein Nachweis der ausschüttungsgleichen Erträge durch einen steuerlichen Vertreter im Inland erfolgte (z.B.: ABN AMRO Global Bond Fund Alrenta A).

Hält ein Abgabepflichtiger in Zeiträumen vor Inkrafttreten des § 42 InvFG idF BGBl. 180/2004 einen ausländischen Investmentfonds, dessen ausschüttungsgleichen Erträge nicht durch einen steuerlichen Vertreter nachgewiesen werden, kann er die Erträge des Investmentfonds anhand geeigneter Unterlagen selbst nachweisen. Unterlässt es jedoch der Abgabepflichtige, die ausschüttungsgleichen Erträge selbst nachzuweisen, hat das Finanzamt die ausschüttungsgleichen Erträge unter Anwendung der allgemeinen Grundsätze anhand des § 184 BAO zu ermitteln.

Da für das betreffende Jahr überhaupt keine Aufzeichnungen über das betreffende ausländische Depot vorgelegt werden konnten, mussten sämtliche Kapitalerträge der darin befindlichen Wertpapiere unter Anwendung der allgemeinen Grundsätze anhand des § 184 BAO im Schätzungswege ermittelt werden. Zu berücksichtigen war im Rahmen der Schätzung, dass das Depot auch solche Anteile an ausländischen Investmentfonds umfasst, für die kein Nachweis der ausschüttungsgleichen Erträge erbracht werden konnte.

Die Schätzung der Besteuerungsgrundlagen orientierte sich an den ermittelten Erträgen der ausländischen Investmentfonds der Folgejahre unter Berücksichtigung der Erwerbs- und Veräußerungsvorgänge. Für das Jahr 2003 wurden somit Besteuerungsgrundlagen für ausschüttungsgleiche Erträge von EUR 20.000,-- ermittelt (davon EUR 17.000,-- Kz. 755, und EUR 3.000,-- Kz. 756). Die ausschüttungsgleichen Erträge der Jahre 2004 bis 2006 beliefen sich auf EUR 23.000,- für 2004, EUR 22.000,- für 2005 und EUR 19.000,-- für 2006.

Der Wertansatz für das Jahr 2003 erfolgte somit durch Schätzung auf Basis der allgemeinen Grundsätze anhand des § 184 BAO . Seitens der Ap. wird daher angeregt, den in Ansatz gebrachten Schätzungswert beizubehalten.

II. Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für das Jahr 2004 betreffend den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A

In ihrer Berufung vom 2.10.2009 wendet sich die Bw. auch gegen die Wertermittlung der ausschüttungsgleichen Erträge betreffend den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A unter Anwendung des § 42 Abs. 2 InvFG 1993 idF BGBI. I 180/2004. Durch die Anwendung der pauschalen Wertermittlung mit 10% des Rücknahmepreises käme es zu einer Versteuerung eines fiktiven Ertrages und Zuflusses, der von den tatsächlich realisierten Erträgen deutlich abweicht. Aufgrund der hohen Differenz zwischen der vorgenommenen Schätzung gem. § 42 Abs. 2 InvFG und den tatsächlich zugeflossenen Ertrag werde dem Prinzip der Gleichmäßigkeit der Besteuerung nicht Rechnung getragen, was wiederum in Widerspruch zum österreichischen Verfassungsrecht bzw. zu den Artikeln 56 und 58 EG-Vertrag steht. Die pauschale Besteuerung mit 10% des Rücknahmepreises käme somit einer reinen Vermögensbesteuerung und keiner Einkommensbesteuerung gleich.

Stattdessen vertritt die Bw. die Auffassung, dass die betreffenden Einkünfte entweder nach § 27 Abs. 2 Z 2 EStG mit Zufluss (Realisation) zum Verkaufszeitpunkt besteuert werden sollten (Primärantrag), oder die durch Anwendung des § 42 Abs. 2 InvFG 1993 ermittelten ausschüttungsgleichen Erträge auf den späteren Veräußerungserlös der betreffenden Investmentfondsanteile anzurechnen wären. Der daraus resultierende Verlust sollte nach Maßgabe des § 40 InvFG 1993 mit zukünftigen Substanzgewinnen verrechnet werden (Eventualantrag).

Primärantraq

Als Primärantrag werde daher seitens der Bw- beantragt, anstatt der Zurechnung im Jahr 2004 in Form eines nach § 42 Abs. 2 lnvFG 1993 ermittelten ausschüttungsgleichen Ertrages in Höhe von EUR 18.561,50, eine Zurechnung im Jahr 2007 in Höhe des Differenzbetrages zwischen dem Verkaufswert und den Anschaffungskosten der Anteile in Höhe von EUR 13.803,05 (Verkauf 05/2005: EUR 193.180,37 abzüglich Einkauf in 07/2003 EUR 179.377,32) in Ansatz zu bringen.

Eventualantraq

Für den Fall, dass dem Primärantrag nicht Folge geleistet werden kann, beantragt die Bw. die Anrechnung der ausschüttungsgleichen Erträge auf den späteren Veräußerungserlös. Sie beruft sich dabei auf § 40 Abs. 1 InvFG 1993 , der einerseits die Verrechnung von Substanzverlusten mit Substanzgewinnen desselben Geschäftsjahres, und wenn dies nicht möglich ist, die Verrechnung mit Substanzgewinnen der Folgezeiträume vorsieht.

Konkret stellte die Bw. den im Jahr 2005 realisierten Veräußerungserlös der Investmentfondsanteile des ABN AMRO Global Bond Fund Alrenta A in Höhe von EUR 193.180,37 die im Jahr 2003 angefallenen Anschaffungskosten in Höhe von EUR 179.377,32 gegenüber. Auf den so ermittelten Unterschiedsbetrag sollten die unter Anwendung des § 42 Abs. 2 InvFG 1993 im Jahr 2004 ermittelten ausschüttungsgleichen Erträge in Höhe EUR 18.561,50 angerechnet werden. Der daraus resultierende Verlust in Höhe von EUR -4.758,49 sollte ebenso wie jener aus der Veräußerung der Investmentfondsanteile des Robeco Lux-o-rente (EUR) D in Höhe von EUR -27.241,18 mangels Verrechnungsmöglichkeit in den jeweiligen Geschäftsjahren mit den im Jahr 2007 in Ansatz gebrachten Substanzgewinn in Höhe von EUR 6.634,44 verrechnet werden. Für das Jahr 2007 sei somit kein Substanzgewinn in Ansatz zu bringen.

Stellungnahme durch Ap.

Primärantrag

Gemäß § 40 Abs. 2 Z 2 InvFG sind ausschüttungsgleiche Erträge eines Investmentfonds unter Anschluss der notwendigen Unterlagen nachzuweisen. Der Nachweis ist im Wege eines steuerlichen Vertreters zu erbringen. Als steuerliche Vertreter sind inländische Kreditinstitute oder inländische Wirtschaftstreuhänder anzusehen. Erfolgt der Nachweis nicht durch den steuerlichen Vertreter, kann der Anteilsinhaber die Besteuerungsgrundlagen in gleichartiger Form im Veranlagungswege selbst nachweisen. Gemäß § 42 Abs. 1 InvFG sind die obigen Bestimmungen des § 40 InvFG auch auf ausländische Investmentfonds anzuwenden.

Unterbleibt für ausländische Investmentfonds ein derartiger Nachweis, so wird gem. § 42 Abs. 2 InvFG idF BGBl I 180/2004 der ausschüttungsgleiche Ertrag mit 90% des Unterschiedsbetrages des ersten und des letzten im Kalenderjahr festgesetzten Rücknahmepreises, mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises angenommen. Die Bestimmung des § 42 Abs. 2 InvFG idF BGBl I 180/2004 ist erstmals bei der Veranlagung 2004 . anzuwenden.

Im konkreten Fall unterblieb ein Nachweis der ausschüttungsgleichen Erträge für den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A durch einen steuerlichen Vertreter. Da auch ein gleichartiger Nachweis der ausschüttungsgleichen Erträge durch die Anteilsinhaberin selbst nicht vorgelegt werden konnte, mussten die ausschüttungsgleichen Erträge entsprechend der Bestimmung des § 42 Abs. 2 lnvFG ermittelt werden. Dabei ist zu berücksichtigen, dass es sich bei dem betreffenden Investmentfonds um einen thesaurierenden Fonds handelt. Es lagen somit keine tatsächlichen Ausschüttungen vor, die auf den nach § 42 Abs. 2 lnvFG ermittelten Wertansatz anzurechnen wären.

Wie dem Wortlaut des § 42 InvFG entnommen werden kann, handelt es sich bei dem nach Abs. 2 ermittelten Wertansatz lediglich um vermutete Erträge, die vom Abgabepflichtigen jederzeit durch Vorlage eines qualifizierten Nachweises widerlegt werden können. Aufgrund der widerlegbar gestalteten Einkommensvermutung nach § 42 Abs. 2 lnvFG liegt aber auch kein Verstoß gegen das Prinzip der Gleichmäßigkeit der Besteuerung vor, weshalb die von der Bw. diesbezüglich vorgebrachten verfassungsrechtlichen bzw. gemeinschaftsrechtlichen Bedenken nicht gefolgt werden können.

Eine vereinfachte Form der Ermittlung der ausschüttungsgleichen Erträge - wie sie von der Bw. aufgestellt wurde - durch Gegenüberstellung von Veräußerungspreis und Anschaffungskosten der betreffenden Fondsanteile, stellt keine geeignete Form eines Nachweises entsprechender Erträge dar, da damit weder berücksichtigt wird, dass sich die betreffenden Erträge aus unterschiedlichen Einkunftsarten (Einkünfte aus Kapitalvermögen, Sonstige Einkünfte) zusammensetzen, noch auf die unterschiedliche zeitliche Erfassung Rücksicht genommen wird. Außerdem vernachlässigt diese Form der Wertermittlung auch die Frage, ob der gesamte Ertrag einen steuerbaren Einkunftstatbestand darstellt (Substanzgewinne von im Privatvermögen gehaltenen Fondsanteilen sind nur zu 20% steuerbar). Um all diesen Erfordernissen Rechnung zu tragen, ist daher unbedingt die Vorlage eines qualifizierten Nachweises entsprechend jenem eines steuerlichen Vertreters erforderlich.

Was den von der Bw. vorgebrachten Einwand eines fiktiven Zuflusses angeht, so wird auch bei thesaurierenden Investmentfonds auf eine Zuflussfiktion abgestellt. Gemäß § 40 Abs. 2 InvFG gelten sämtliche Gewinne des Anteilsinhabers, die nicht innerhalb eines Zeitraumes von vier Monaten nach Ende des Geschäftsjahres ausgeschüttet wurden als ausgeschüttet (Ausschüttungs- und Zuflussfiktion). Die Anwendung des § 42 Abs. 2 lnvFG steht somit auch nicht im Widerspruch zum Zuflussprinzip.

Eventualantrag

Der alternativ zum Primärantrag - Erfassung der steuerpflichtigen Erträge nach § 27 Abs. 2 Z 2 EStG entsprechend dem Zufluss im Veräußerungszeitpunkt - gestellte Eventualantrag durch Anrechnung der unter Anwendung des § 42 Abs. 2 InvFG ermittelten ausschüttungsgleichen Erträge auf den späteren Veräußerungserlös stellt aus folgenden Gründen keine geeignete Form der Ermittlung der steuerpflichtigen Erträge der betreffenden Investmentfondsanteile dar.

Die Anwendung des § 40 InvFG 1993 sieht vor, dass Substanzverluste, die nicht mit Substanzgewinnen desselben Geschäftsjahres verrechnet werden können mit Substanzgewinnen zukünftiger Perioden verrechnet werden können. Was als Substanzgewinn oder - verlust anzusehen ist, wird im § 40 InvFG selbst geregelt. Dort heißt es: "Substanzgewinne sind Gewinne aus der Veräußerung von Vermögenswerten eines Fonds, einschließlich von Bezugsrechten". Schon aus dieser Definition geht eindeutig hervor, dass es sich um Vermögenswerte handeln muss, die zum Vermögen eines Investmentfonds gehören. Anteile an einem Investmentfonds sind grundsätzlich nicht Bestandteil des Fondsvermögens, es sei denn, der jeweilige Fonds verfügt wiederum über Anteile an einem anderen Investmentfonds. Durch die Bestimmung des § 40 InvFG wird erreicht, dass Verluste, die aus der Veräußerung von Vermögenswerten eines Investmentfonds entstehen einerseits mit Gewinnen desselben Geschäftsjahres, bzw. wenn dies nicht möglich ist, mit Gewinnen aus Folgezeiträumen verrechnet werden können. Eine Anwendung dieser Bestimmung auf Vermögenswerte außerhalb eines Investmentfonds ist daher nicht möglich. Damit kann auch diese Bestimmung nicht auf die im Privatvermögen der Bw. gehaltenen Investmentfondsanteile übertragen werden.

Darüber hinaus stellen die von der Ap. im Jahr 2004 ermittelten ausschüttungsgleichen Erträge Einkünfte aus Kapitalvermögen im Sinne des § 27 EStG dar, während bei den im Jahr 2007 in Ansatz gebrachten Substanzgewinnen Sonstige Einkünfte im Sinne des § 31 EStG vorliegen. Auch aus diesem Titel wäre eine Verrechnung nicht möglich.

Die Veräußerung der Investmentfondsanteile im Jahr 2005 stellt im konkreten Fall einen nicht steuerbaren Tatbestand dar, da die entsprechenden Fondsanteile bereits im Jahr 2003 angeschafft wurden. Eine Steuerpflicht kann sich somit nach Maßgabe des § 31 EStG nur dann ergeben, wenn die betreffenden Fondsanteile innerhalb eines Jahres wieder veräußert worden wären.

Mangels gesetzlicher Deckung kann daher der von der Bw. im Eventualantrag beantragten Verrechnung der ausschüttungsgleichen Erträge auf zukünftige Substanzgewinne nicht entsprochen werden. Seitens der Ap. wird daher angeregt, die im Jahr 2004 in Ansatz gebrachten ausschüttungsgleichen Erträge in Höhe von EUR 18.561,50 beizubehalten und die Berufungsanträgege in diesem Punkt abzuweisen.

III. Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für die Jahre 2005 und 2006 betreffend den ausländischen Investmentfonds Robeco Lux-o-rente (EUR) D .

Der Sachverhalt betreffend die in den Jahren 2005 und 2006 in Ansatz gebrachten ausschüttungsgleichen Erträge der Anteile an dem ausländischen Investmentfonds Robeco Lux-o-rente (EUR) D verhält sich spiegelgleich wie jener zum Pkt. II., der Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für das Jahr 2004 betreffend den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A.

Die Bw. erwarb im Jahr 2005 Anteile an einem thesaurierenden ausländischen Investmentfonds. Für die betreffenden Fondsanteile erfolgte kein Nachweis der ausschüttungsgleichen Erträge durch einen steuerlichen Vertreter. Auch wurden die entsprechenden Erträge nicht in gleicher Form durch der Anteilsinhaberin selbst nachgewiesen. Die ausschüttungsgleichen Erträge mussten somit durch die Ap. entsprechend der Bestimmung des § 42 Abs. 2 InvFG 1993 idF BGBl. I 180/2004 ermittelt werden.

Die zu diesem Punkt am 2.10.2009 eingebrachten Berufungsanträge beinhalten einerseits die Wertermittlung der ausschüttungsgleichen Erträge durch Gegenüberstellung von Veräußerungspreis und Anschaffungskosten der betreffenden Fondsanteile (Primärantrag), andrerseits sollen die durch Anwendung des § 42 Abs. 2 InvFG pauschal ermittelten ausschüttungsgleichen Erträge auf den Veräußerungserlös im Jahr 2007 angerechnet werden, Der so ermittelte Verlust soll nach Maßgabe des § 40 InvFG mit dem Substanzgewinn des Jahres 2007 verrechnet werden (Eventualantrag).

Stellungnahme durch Ap.

Da der Sachverhalt zu diesem Punkt gleich gelagert ist wie zum Pkt II. (Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für das Jahr 2004) ist keine gesonderte Stellungnahme durch die Ap. erforderlich. Hinsichtlich der zu diesem Punkt eingebrachten Berufungsanträge (Primär- und Eventualantrag) wird auf den Punkt II. verwiesen.

Seitens der Ap. wird daher angeregt, auch die zu diesem Punkt eingebrachten Berufungsanträge (Primär- und Eventualantrag) abzuweisen).

Die Bw. gab hierzu folgende Gegenäußerung ab:

"Ausgangssituation und Fakten:

Die zugrundeliegenden Fonds ABN AMRO Global Bond Fund Alrenta A sowie Robeco Lux-o-Rente (EUR) D sind thesaurierende Anleihefonds und investieren ausschließlich in Schuldverschreibungen, wobei im Wesentlichen Staatsschuldverschreibungen aber auch Unternehmensanleihen in unterschiedlichen Währungen gehalten werden. Beide Fonds sichern sich gegen Währungsschwankungen ab, daher sind Währungsgewinne und Währungsverluste nur in einer unwesentlichen Größe enthalten.

Beide Anleihefonds wurden mit ausschüttungsgleichen Erträgen von 10% des Rücknahmepreises zum Jahresende geschätzt. Dem gegenüber sind die Renditen von langfristigen staatlichen Schuldverschreibungen von 2003 bis 2007 zwischen 1% und 6,82% (siehe Beilage I. ÖNB), je nach Bonitätsbeurteilung des Emittenten.

Das für die Investmentfonds geltende Durchgriffs- bzw. Transparenzprinzip wird im Sinne des § 19 EStG mit Zufluss der Ausschüttung erfüllt, die ausschüttungsgleichen Erträge gelten 4 Monate nach dem Ende des Geschäftsjahres des Investmentfonds fiktiv als zugeflossen. § 42 InvFG Abs. 2 besagt: "Unterbleibt für ausländische Kapitalanlagefonds ein Nachweis, so wird der ausschüttungsgleiche Ertrag mit 90% des Unterschiedsbetrages zwischen dem ersten und letzten im Kalenderjahr festgesetzten Rücknahmepreis, mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises angenommen." Die Finanzbehörde darf (siehe ESt-E Info zur Besteuerung ausländischer Investmentfonds) von dieser Schätzmethoden nicht abweichen.

Schätzung gem. § 184 BAO iVm § 42 Abs. 2 InvFG:

Schätzung gem. § 42 Abs. 2 der Halbsatz "mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises" sowie damit zusammenhängend der Halbsatz "mindestens 0,8% des bei der Veräußerung festgesetzten Rücknahmepreises für jeden angefangenen Monat" ist verfassungswidrig.

Der Gesetzgeber hat die Finanzbehörde verpflichtet, bei Anwendung des § 184 BAO im Zusammenhang mit ausländischen Investmentfonds ohne Abzug österreichischer Kapitalertragsteuer durch inländische Finanzinstitute, eine Schätzung gem. § 42 Abs. 2 InvFG vorzunehmen. Bei dieser Schätzmethode ist der höhere Betrag zwischen der Differenz der Jahresentwicklung des Rücknahmepreises und 10% des Rücknahmepreises am Jahresende festzusetzen. Der Verfassungsgerichtshof hat die Anwendung dieser Schätzmethode als unsachlich in Bezug auf die Unterscheidung zwischen thesaurierenden und nicht-thesaurierenden Fonds aufgehoben (G49, 50/04-8) und festgehalten, dass die Schätzung nicht damit verbunden sein darf, den Anleger unter Verstoß gegen das für die Einkommensteuer tragende Leistungsfähigkeitsprinzip unwiderlegbar Einkünfte versteuern zu müssen, die er nicht erzielt hat.

Die thesaurierten ausschüttungsgleichen Erträge erhöhen den ermittelten Anteilswert des Fonds in selber Höhe. Durch die Ertragsschätzung "mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises" wird eine effektive Rendite von 10% unterstellt und das Recht, dass 80% der Substanzgewinne gem. § 40 InvFG steuerfrei sind und dass Quellensteuern aus Zinsen (z.B. Australien, Japan, usw.) laut Doppelbesteuerungsabkommen mit Österreich anrechenbar sind, geht verloren. Unter Berücksichtigung von derartigen negativen Einkommenseffekten ist die unterstellte nominale Rendite somit über 10%.

Durch die Ertragsschätzung von 10% wird auch das den Investmentfonds unterliegende Zuflussprinzip durchbrochen, umso mehr als dieser Fond die geschätzten Erträge nicht erwirtschaftet hat und daher im ermittelten Anteilswert (Rücknahmepreis) nicht enthalten sind. Durch die Rückgabe oder Verkauf von Fondanteilen resultiert aus den zu hohen Ertragsschätzungen somit ein fiktiver und, wie in der Gegenäußerung der Finanzbehörde dargestellt, nicht verwertbarer Verlust. Dies widerspricht ebenfalls dem die Einkommensteuer tragenden Leistungsfähigkeitsprinzips.

Genau so wie der Verfassungsgerichthof zwischen thesaurierenden Fonds und nichtthesaurierenden Fonds unterschieden hat, ist unserer Meinung nach zwischen Anleihefonds mit geringer Rendite durch geringeres Risiko und Aktien- oder Hedgefonds mit höheren Renditen verbunden mit höherem Investmentrisiko zu unterscheiden.

§ 40 InvFG ist nach § 42 Abs. 1 InvFG auch für ausländische Investmentfonds anzuwenden. Somit sind Substanzverluste auch für ausländische Investmentfonds mit Substanzgewinnen verrechenbar und vortragsfähig. Weiteres gilt auch, dass nur ein Fünftel der Substanzgewinne steuerpflichtig sind. Ohne Nachweis der ausschüttungsgleichen Erträge sind diese mit 90% des Unterschiedsbetrages zwischen dem ersten und letzten im Kalenderjahr festgesetzten Rücknahmepreises zu schätzen. Bei dieser Schätzmethode erscheinen somit die steuerbefreiten Erträge (z.B. 80% Substanzgewinne) und verwertbaren Substanzverluste sowie Quellensteuerbelastungen im Ursprungsland (Australien, Japan, usw.) pauschal und plausibel berücksichtigt.

Der Rücknahmepreis ist ein ermittelter Anteilswert und wird von der Fondgesellschaft täglich ermittelt. Ausschüttungsgleiche Erträge, Substanzgewinne als auch Substanzverluste und sonstige Erträge sind somit im Rücknahmepreis laufend enthalten. Somit erscheint bei der Ertragsschätzung von 90% der Differenz zwischen Rücknahmepreis am Anfang eines Kalenderjahres und am Ende eines Kalenderjahres eine Gleichmäßigkeit der Besteuerung ohne Verstoß gegen das Leistungsfähigkeitsprinzip gegeben. Auch bei einem hoch spekulativen Investmentfonds würde eine hohe Rendite durch die höhere Differenz der Rücknahmepreise abgebildet werden.

Steuerliche Behandlung der Schätzung gem. § 42 Abs. 2 InvFG von inländischen und ausländischen Investmentfonds EU-Rechtswidrig.

Der Unterschied in der Besteuerung zwischen ausländischen und inländischen Investmentfonds liegt in der Anwendung der Schätzmethode des § 42 InvFG nur für ausländische Kapitalanlagefonds. Rz 52 InvFR vorletzter Satz will zwar "in Anwendung des Gleichheitssatzes in verfassungskonformer Auslegung" die Schätzungsregeln gemäß § 42 Abs. 2 InvFG auch für inländische Investmentfonds gelten lassen, "außer es bestehen im Einzelfall eine sachliche Begründung für eine Abweichung von diesen Schätzungsregeln". Auch diese Aussage stellt eine gemeinschaftsrechtswidrige Bevorzugung inländischer Investmentfonds dar, da ausländische Investmentfonds der Schätzungsmethode des § 42 Abs. 2 InvFG - außer durch einen vollen Selbstnachweis - nicht ausweichen können.

Somit muss auch für ausländische Investmentfonds durch sachliche Begründung eine Abweichung von den Schätzungsregeln möglich sein.

Conclusio

Um verfassungskonform dem Leistungsfähigkeitsprinzip zu entsprechen ist bei Anleihenfonds der ausschüttungsgleiche Ertrag mit 90% des Unterschiedsbetrages zwischen dem ersten und letzten Im Kalenderjahr festgesetzten Rücknahmepreis festzusetzen. Die Schätzungsregel, den ausschüttungsgleichen Ertrag mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises festzusetzen, ist bei Investmentfonds (insbesondere bei Anleihenfonds) verfassungswidrig.

Bei Anwendung der Schätzungsregel für Investmentfonds, den ausschüttungsgleichen Ertrag mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises festzusetzen, muss es dem Steuerpflichtigen ermöglicht werden, durch sachliche Begründung eine Abweichung herbeizuführen. Derzeit ist keine Abweichung weder rechtlich noch durch die Finanzverwaltung vorgesehen und daher EU-Rechtwidrigkeit gegeben.

Eine Alternative bietet nur, wie in der Berufung dargelegt, unter Abweichung von der 10% Minimum-Schätzungsregel, nach § 2 Abs. 1 EStG iVm § 27 Abs. 2 Z 2 EStG den Vermögenszuwachs der Ertragsbesteuerung unter Anwendung des für Investmentfonds geltende Zuflussprinzips nach § 19 EStG zu unterwerfen oder nach der generellen Schätzungsregel von 90% der Differenz der Rücknahmepreise vorzugehen.

Ad I. Schätzung der Besteuerungsgrundlagen für das Jahr 2003:

Im Zuge der Abgabenprüfung wurden für 2003 ein Ertrag von EUR 20.000,00 geschätzt.

Durch die Aufhebung der zwingenden Schätzmethode durch den Verfassungsgerichtshof (G49, 50/04-8) für das Kalenderjahr 2003 sind die allgemeinen Schätzungsmethoden (z.B. Vermögenszuwachs) des § 184 BAO anzuwenden.

Der Depotauszug der depotführenden Bank in Holland für das Geschäftsjahr 2003 ist leider von der Bank elektronisch nicht mehr reproduzierbar. Jedoch wurde ein Depotauszug vom 28.02.2003 (siehe Beilage II) im Archiv gefunden. Unter Abstimmung mit dem Depotauszug mit Stichtag 31.12.2004 ist der Bestand an gehaltenen Investmentfonds zum 31.12.2003 ableitbar, da auf den Depotauszug 2004 die abgegangenen Wertpapiere zwischen 1. Jänner und 31. Dezember 2004 ersichtlich sind. Nach diesem Vorgehen waren folgende Fonds mit folgenden Rücknahmepreisen (bzw. Börsenkursen) zu Jahresanfang bzw. zum Anschaffungszeitpunkt am 31.12.2003 im Bestand:

L00076583623 AAB Glob. Emerging Markets EQ mit Anteile 450,00 zu EUR 34,77 |

NL0000227205 AAB Asian Tigers mit Anteile 132,00 zu EUR 35,85 |

LU0208116250 ABN AMRO Global Bond Fund Alrenta A mit Anteile 891,09 zu EUR 201,30 |

NL0006477911 Fortis EUR Obligatie mit Anteile 598,00 zu EUR 107,70 |

LU0074280149 AAB Health Care Fund mit Anteile 400,00 zu EUR 29,81 |

Somit sind die ausschüttungsgleichen Erträge der gleichen Fonds, wie auch im Kalenderjahr 2004, zu schätzen.

Wie einleitend dargestellt ist die Schätzung mit 90% der Differenz der Rücknahmepreise von Jahresanfang bzw. zum Anschaffungszeitpunkt und Jahresende und somit der tatsächliche Vermögenszuwachs im Sinne des § 184 BAO aus unserer Sicht anzuwenden.

Zum 31.12.2003 betrugen die Rücknahmepreise für:

LU0076583623 Anteile 450,00 laut öBMF ausschüttungsgleiche Erträge von EUR 0,00 |

NL0000227205 Anteile 132,00 zu EUR 43,88 |

LU0208116250 Anteile 891,09 zu EUR 201,50 siehe auch Ad Il. |

NL0006477911 Anteile 598,00 zu EUR 105,50 |

LU0074280149 Anteile 400,00 zu EUR 30,87 |

Ad II. Ermittlung der ausschüttungsgleichen Erträge iSd § 42 Abs. 2 InvFG betreffend ABN AMRO Global Bond Fund Alrenta A für 2004:

Im Zuge der Abgabenprüfung wurden für 2004 ein Ertrag von EUR 18.561,50 bzw. EUR 20,83 pro Anteil geschätzt.

Die Anschaffung von 891,09 Anteilen mit Rücknahmepreis pro Anteil von EUR 201,30 ergeben EUR 179.377,32 zum Erwerbszeitpunkt in 7/2003, Der Rücknahmepreis in 05/2005 zum Verkaufszeitpunkt war EUR 193.180,37 bzw. EUR 216,79. Somit kann der durchschnittliche Ertrag abgeleitet werden: (EUR 193.180,37 abzüglich EUR 179.377,32) dividiert durch 23 Monate mal 891,09 Anteile ergibt einen durchschnittlichen monatlichen Ertrag pro Anteil von EUR 0,6735 bzw. einen durchschnittlichen jährlichen Ertrag von EUR 8,082 pro Anteil.

Der Gesamtertrag für den Zeitraum September 2003 bis Mai 2005 war somit, wie in der Berufung angegeben, EUR 13.803,05 bzw. eine durchschnittliche Jahresrendite von 4,01%.

Dem gegenüber hat die Fondgesellschaft wie beiliegend ersichtlich, die ausschüttungsgleichen Erträge in Deutschland offengelegt welche auf der Homepage der deutschen Finanzverwaltung abrufbar sind. In diesen Aufstellungen ergeben sich ausschüttungsgleiche Erträge pro Anteil für das am 30. April 2005 endende Geschäftsjahr in Höhe von EUR 1,033 (siehe Beilage III.).

Beide Sichtweisen zeigen auf, dass die jährliche Ertragsschätzung mit 10% des Rücknahmepreises wesentlich von den tatsächlichen Verhältnissen abweicht und die zwingende Anwendung dieser Schätzmethode verfassungsrechtlich nicht gedeckt ist, da die Methode dem Leistungsfähigkeitsprinzip nicht entspricht.

Wie einleitend dargestellt ist die Schätzung mit 90% der Differenz der Rücknahmepreise von Jahresanfang und Jahresende aus unserer Sicht anzuwenden, was dem tatsächlichen Ertrag, dem Transparentprinzip und dem Zuflussprinzip entsprechend, auf die Zeiträume der Ertragsentstehung aufgeteilt, entspricht.

Zum 31.12.2004 betrug der Rücknahmepreis von ABS! AMRO Global Bond Fund Alrenta A (LU0208116250) EUR 208,30.

Ad III. Ermittlung der ausschüttungsgleichen Erträge iSd § 42 Abs. 2 InvFG betreffend Robeco Lux-o-Rente (EUR) D für 2005 und 2006:

Im Zuge der Abgabenprüfung wurden für 2005 ein Ertrag von EUR 19.512,19 bzw. EUR 9,68 pro Anteil und für 2006 ein Ertrag von EUR 18.222,13 bzw. EUR 9,04 pro Anteil geschätzt.

Die Anschaffung von 2.015,72 Anteilen Robeco Lux-o-Rente D EUR zum Rücknahmepreis von EUR 95,36 pro Anteil ergibt einen Wert in Höhe von EUR 192.219,28 zum Erwerbszeitpunkt in 5/2005. Der Rücknahmepreis in 09/2007 war EUR 197.953,97 bzw. 98,2051 pro Anteil. Somit kann der durchschnittliche Ertrag abgeleitet werden: (EUR 197.953,97 abzüglich EUR 192.219,28) dividiert durch 28 Monate dividiert durch 2.015,72 Anteile ergibt einen durchschnittlichen monatlichen Ertrag pro Anteil von EUR 0,102 bzw. einen durchschnittlichen jährlichen Ertrag von EUR 1,2193 pro Anteil.

Der Gesamtertrag für den Zeitraum Mai 2005 bis September 2007 war somit, wie in der Berufung, angegeben EUR 5.734,69 und somit eine durchschnittliche Jahresrendite von 1,28% gegeben.

Dem gegenüber hat die Fondgesellschaft, wie beiliegend ersichtlich, die ausschüttungsgleichen Erträge nach dem deutschen Steuerrecht offengelegt. In diesen Aufstellungen sind ausschüttungsgleiche Erträge pro Anteil für das Jahr 2005 in Höhe von EUR 2,5976 (siehe Beilage IV.) und für das Jahr 2006 in Höhe von EUR 3,9145 (siehe Beilage V) ausgewiesen.

Die auf der Homepage des österreichischen BMF abrufbare und von der Abgabenprüfung festgesetzten ausschüttungsgleichen Erträge für 2006 in Höhe von EUR 9,04 und somit 9,48% Rendite sind daher aus unserer Sicht nicht nachvollziehbar, da dies weder den tatsächlichen Ertrag der Steuerpflichtigen widerspiegelt noch ein Rentenfond einen derartigen Ertrag erwirtschaftet und zusätzlich, verglichen mit den in Deutschland offengelegten ausschüttungsgleichen Erträgen, nicht vereinbar ist.

Beide Sichtweisen zeigen auf, dass die jährliche Ertragsschätzung mit 10% des Rücknahmepreises wesentlich von den tatsächlichen Verhältnissen abweicht und die zwingende Anwendung dieser Schätzmethode verfassungsrechtlich nicht gedeckt. ist da die Methode dem Leistungsfähigkeitsprinzip nicht entspricht.

Wie einleitend dargestellt ist die Schätzung mit 90% der Differenz der Rücknahmepreise von Jahresanfang und Jahresende aus unserer Sicht anzuwenden, was dem tatsächlichen Ertrag, dem Transparenzprinzip und dem Zuflussprinzip entsprechend, auf die Zeiträume der Ertragsentstehung aufgeteilt, entspricht.

Der Rücknahmepreis von Robeco Lux-o-Rente (EUR) D (LU0084302339) betrug zum Anschaffungszeitpunkt EUR 95,36, am 31.12.2005 EUR 96,81 sowie am 31.12.2006 EUR 97,57."

Wie in der Stellungnahme der Außenprüfung zutreffend dargelegt wurde, ist im Berufungsverfahren somit strittig, ob

I. die Schätzung der Besteuerungsgrundlagen für ausschüttungsgleiche Erträge ausländischer Investmentfonds für das Jahr 2003,

II. die Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für das Jahr 2004 betreffend den ausländischen Investmentfonds ABN AMRO Global Bond Fund Alrenta A sowie

III. die Ermittlung der ausschüttungsgleichen Erträge im Sinne des § 42 Abs. 2 InvFG für die Jahre 2005 und 2006 betreffend den ausländischen Investmentfonds Robeco Lux-o-rente (EUR) D

rechtsrichtig erfolgte.

Über die Berufung wurde erwogen:

1. Rechtslage

§ 40 InvFG idF vor BGBl. I Nr. 180/2004 lautet:

"§ 40. (1) Die Ausschüttungen eines Kapitalanlagefonds an die Anteilsinhaber sind bei diesen steuerpflichtige Einnahmen. Bei nicht in einem Betriebsvermögen gehaltenen Anteilscheinen gelten Ausschüttungen aus Substanzgewinnen, soweit diese nicht aus Forderungswertpapieren gemäß § 93 Abs. 3 Z 1 oder 2 des Einkommensteuergesetzes 1988 und aus damit im Zusammenhang stehenden Produkten im Sinne des § 21 resultieren, im Ausmaß von einem Fünftel als Einkünfte im Sinne der § 30 Abs. 1 Z 1 lit. b oder § 30 Abs. 1 Z 2 des Einkommensteuergesetzes 1988; die übrigen Ausschüttungen aus Substanzgewinnen bleiben sowohl bei Einkünften aus Kapitalvermögen als auch bei Einkünften im Sinne des § 30 des Einkommensteuergesetzes 1988 außer Ansatz. Substanzgewinne sind Gewinne aus der Veräußerung von Vermögenswerten eines Fonds, einschließlich von Bezugsrechten.

(2) 1. Soweit eine tatsächliche Ausschüttung des Jahresgewinnes unterbleibt, gelten mit der Auszahlung der Kapitalertragsteuer (§ 13 dritter Satz) und nach Abzug der dafür anfallenden Kosten sämtliche im abgelaufenen Geschäftsjahr angefallene, nicht ausgeschüttete Zinsen, Dividenden, ausschüttungsgleiche Erträge von im Fondsvermögen befindlichen Anteilen an anderen in- oder ausländischen Kapitalanlagefonds, Substanzgewinne bei nicht in einem Betriebsvermögen gehaltenen Anteilscheinen und sonstige Erträge an die Anteilinhaber in dem aus dem Anteilsrecht sich ergebenem Ausmaß als ausgeschüttet (ausschüttungsgleiche Erträge). Wird diese Auszahlung nicht innerhalb von vier Monaten nach Ende des Geschäftsjahres vorgenommen, gelten die nicht ausgeschütteten Jahresgewinne nach Ablauf dieser Frist als ausgeschüttet. Dabei können bei den nach Abs. 1 mit einem Fünftel zu erfassenden Wertpapieren die Substanzverluste bis zur Höhe der Substanzgewinne des laufenden oder eines späteren Geschäftsjahres abgezogen werden. Werden nachweislich diese Erträge später tatsächlich ausgeschüttet, so sind sie steuerfrei. In den Fällen des § 13 dritter und vierter Satz gelten die nicht ausgeschütteten Jahreserträge für Zwecke der Kapitalertragsteuer als ausgeschüttet. Wird vor diesen Zeitpunkten oder während des Geschäftsjahres das Anteilsrecht veräußert, so ist für Zwecke der Kapitalertragsteuer mit Ausnahme der Kapitalertragsteuer auf Substanzgewinne im Sinne des Abs. 1 zweiter Satz die Ausschüttung mit dem Veräußerungszeitpunkt anzunehmen. Die Bestimmungen des § 20 Abs. 2 des Einkommensteuergesetzes 1988 und des § 12 Abs. 2 des Körperschaftsteuergesetzes 1988 sind auf Abschreibungen auf den niedrigeren Teilwert und auf Verluste aus der Veräußerung der Anteilscheine anzuwenden.

2. Die ausschüttungsgleichen Erträge sind unter Anschluss der notwendigen Unterlagen nachzuweisen. Der Nachweis ist im Wege eines steuerlichen Vertreters zu erbringen. Steuerlicher Vertreter ist ein inländisches Kreditinstitut oder ein inländischer Wirtschaftstreuhänder. Die Kapitalertragsteuer auf die direkt oder indirekt vereinnahmten Zinserträge gemäß § 93 Abs. 2 Z 3 sowie § 93 Abs. 3 Z 1 bis 3 Einkommensteuergesetz 1988 inklusive Ertragsausgleich sind durch die Kapitalanlagegesellschaft auf täglicher Basis im Wege der Meldestelle nach § 6 Abs. 3 zu veröffentlichen. Die Kapitalertragsteuer auf die ausgeschütteten Jahresgewinne sowie auf die ausschüttungsgleichen Erträge im Sinne der Z 1 sind im Zuflusszeitpunkt durch die Kapitalanlagegesellschaft im Wege der Meldestelle nach § 6 Abs. 3 zu veröffentlichen. Erfolgt der Nachweis der ausschüttungsgleichen Erträge nicht durch den steuerlichen Vertreter, kann der Anteilinhaber die Besteuerungsgrundlagen in gleichartiger Form im Veranlagungswege selbst nachweisen. Das Erfordernis des steuerlichen Vertreters entfällt bei Nachweis durch ein inländisches Kreditinstitut für einen von ihm selbst verwalteten inländischen Kapitalanlagefonds. Der Bundesminister für Finanzen kann durch Verordnung festlegen, daß die für den Nachweis erforderlichen Daten innerhalb einer bestimmten Frist im Wege des Datenaustausches oder der automationsgestützten Datenübertragung bekanntgegeben werden. Es kann dabei auch die Mitübermittlung anderer im Rechenschaftsbericht enthaltener oder daraus ableitbarer abgabenrechtliche relevanter Umstände angeordnet werden. In der Verordnung kann vorgesehen werden, sich einer bestimmten geeigneten privaten oder öffentlich-rechtlichen Übermittlungsstelle zu bedienen.

(3) Für eine allfällige Besteuerung der Anteilinhaber gemäß § 30 Abs. 1 Z 1 lit. b des Einkommensteuergesetzes 1988 ist der Zeitpunkt des Erwerbes und der Veräußerung der Anteilscheine maßgebend. Als Veräußerung gilt auch die Auszahlung von Anteilscheinen gemäß § 10 Abs. 2. Bei der Veräußerung ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten um tatsächlich ausgeschüttete steuerfreie Substanzgewinne zu erhöhen sowie um im Veräußerungserlös enthaltene als zugeflossen geltende ausschüttungsgleiche Erträge insoweit zu kürzen, als diese beim Veräußerer steuerpflichtige Einnahmen gebildet haben. Der Umtausch von Anteilen an einem Kapitalanlagefonds auf Grund der Zusammenlegung von Fondsvermögen gemäß § 3 Abs. 2 oder eines Anteilserwerbs gemäß § 14 Abs. 4 gilt nicht als Tausch. Der Fristenlauf des § 30 Abs. 1 Z 1 lit. b des Einkommensteuergesetzes 1988 wird durch einen derartigen Umtausch nicht unterbrochen."

§ 42 InvFG idF vor BGBl. I Nr. 180/2004 lautet:

"§ 42. (1) Die Bestimmungen der §§ 40 und 41 sind auch für ausländische Kapitalanlagefonds anzuwenden. Als solches gilt, ungeachtet der Rechtsform, jedes einem ausländischen Recht unterstehende Vermögen, das nach dem Gesetz, der Satzung oder der tatsächlichen Übung nach den Grundsätzen der Risikostreuung angelegt ist. Veranlagungsgemeinschaften in Immobilien im Sinne des § 14 des Kapitalmarktgesetzes sind ausgenommen.

(2) Unterbleibt für ausländische Kapitalanlagefonds ein Nachweis, so wird der ausschüttungsgleiche Ertrag mit 90% des Unterschiedsbetrages zwischen dem ersten und letzten im Kalenderjahr festgesetzten Rücknahmepreis, mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises angenommen. Bei Veräußerung eines Anteilrechtes ist der Unterschiedsbetrag zwischen dem bei der Veräußerung und dem letzten im abgeschlossenen Kalenderjahr festgesetzten Rücknahmepreis, mindestens aber 0,8% des bei der Veräußerung festgesetzten Rücknahmepreises für jeden angefangenen Monat des im Zeitpunkt der Veräußerung laufenden Kalenderjahres anzusetzen. Dies gilt sinngemäß auch beim Erwerb eines Anteilrechtes. Anstelle des Rücknahmepreises kann auch der veröffentlichte Rechenwert sowie bei börsenotierten Anteilen der Börsenkurs herangezogen werden.

(3) Substanzgewinne ausländischer Kapitalanlagefonds gelten als sonstige Erträge im Sinne des § 40 Abs. 2 Z 1. Diese und tatsächlich ausgeschüttete Substanzgewinne ausländischer Kapitalanlagefonds bleiben nur bei Nachweis sowie bei Zulassung und der tatsächlichen Auflage zur öffentlichen Zeichnung bei Einkünften aus Kapitalvermögen außer Ansatz. Bei nicht der Richtlinie des Rates Nr. 85/611/EWG vom 20. Dezember 1985 (ABl. EG L 375) unterliegenden Kapitalanlagefonds muß darüber hinaus nachgewiesen werden, daß auf Grund der Bewirtschaftung des Fondsvermögens die Erzielung von Substanzgewinnen durch Anschaffung und Veräußerung von Wirtschaftsgütern innerhalb des im § 30 Abs. 1 Z 1 lit. b des Einkommensteuergesetzes 1988 festgesetzten Zeitraumes nur einen untergeordneten Nebenzweck darstellt. Kann ein Nachweis im Sinne des vorstehenden Satzes nicht erbracht werden, so sind bei Einkünften aus Kapitalvermögen 20% der Substanzgewinne als steuerpflichtige Einnahmen anzusetzen."

Mit Erkenntnis VfGH 15.10.2004, G 49/04, hat der Verfassungsgerichtshof § 42 Abs. 2 InvFG, BGBl. Nr. 532/1993, in der Fassung BGBl. I Nr. 41/1998, als verfassungswidrig aufgehoben. Der Gerichtshof hat weiters ausgesprochen, dass die aufgehobene Vorschrift nicht mehr anzuwenden ist. Hingegen hat er die ersten beiden Sätze des § 40 Abs. 2 Z 2 InvFG, BGBl. Nr. 532/1993, in der Fassung BGBl. I Nr. 41/1998, nicht als verfassungswidrig aufgehoben.

Der Gerichtshof hat zunächst ausgesprochen, er bleibe bei der im Prüfungsbeschluss vorläufig getroffenen (und begründeten) Annahme, dass der Anwendung der in Prüfung gezogenen Normen der Vorrang unmittelbar anwendbaren Gemeinschaftsrechts nicht offenkundig entgegenstehe (vgl. VfSlg. 15.215/1998); dies ungeachtet des zwischenzeitig ergangenen Urteils des EuGH in der Rechtssache Lenz (EuGH 15.7.2004, C-315/02), da sich dieses Urteil mit der anders gelagerten Frage der gemeinschaftsrechtskonformen Besteuerung von Auslandsdividenden befasse.

Der Gerichtshof hat weiters ausgeführt, dass es unsachlich sei, bei thesaurierenden wie bei nicht-thesaurierenden Fonds ausschüttungsgleiche Erträge nach derselben Methode zu schätzen, obwohl bei nicht-thesaurierenden Fonds bereits (bzw. zusätzlich) die tatsächlichen Ausschüttungen der Besteuerung zu unterwerfen sind. Das Verfahren habe auch nicht ergeben, dass es § 42 Abs2 InvFG in der in Prüfung gezogenen Fassung erlaube, auf eine Besteuerung der Ausschüttungen zu verzichten oder die Ausschüttungen von den ausschüttungsgleichen Erträgen in Abzug zu bringen.

Weiters könne der Gerichtshof aber auch nicht der Auffassung der Bundesregierung folgen, die pauschale Ermittlung ausschüttungsgleicher Erträge nach § 42 Abs. 2 InvFG bei Nichterfüllung der Nachweispflichten des § 40 Abs. 2 Z 2 leg.cit. sei verfassungsrechtlich unbedenklich.

Der Gerichtshof stimme der Bundesregierung zunächst darin zu, dass es im rechtspolitischen Gestaltungsspielraum des Gesetzgebers liege, an den Nachweis ausschüttungsgleicher Erträge grundsätzlich qualifizierte Anforderungen zu stellen und - wie es die Bundesregierung ausdrücke - ein standardisiertes Offenlegungsverfahren vorzusehen, das gleichermaßen einen Qualitätsstandard gewährleistet und der Erhebungsvereinfachung diene. Aus verfassungsrechtlicher Sicht begegneten somit die ersten beiden Sätze des § 40 Abs. 2 Z 2 InvFG für sich allein keinen Bedenken.

Der Gerichtshof bezweifle auch nicht, dass Abgabenbehörden zur Schätzung der Besteuerungsgrundlagen berechtigt seien, wenn die Abgabepflichtigen ihrer Offenlegungspflicht nicht nachkommen. Damit ist lediglich der Inhalt des § 184 BAO wiedergegeben. Im vorliegenden Fall gehe es jedoch um eine "Schätzung", die der Gesetzgeber vorgenommen habe und die im Hinblick auf die ständige Judikatur des Gerichtshofes dann verfassungswidrig erscheine, wenn die Mehrzahl der Fälle gar nicht darunter fallen könne oder wenn der gewählte Maßstab Anlass zu Bedenken gebe.

Nun sei es evident (und werde auch von der Bundesregierung nicht bestritten), dass die tatsächliche Ertragskraft eines Fonds von einer Vielzahl von Faktoren, so vor allem von der jeweiligen Zusammensetzung des Fondsvermögens, der gesamtwirtschaftlichen Entwicklung und unternehmerischen Entscheidungen abhänge, die ihrerseits einer Durchschnittsbetrachtung offensichtlich nicht zugänglich seien. Die Bundesregierung räume dies selbst indirekt ein, wenn sie darauf hinweise, dass sich in der Liste ausländischer Investmentfonds auch solche befinden, deren ausschüttungsgleiche Erträge und Substanzgewinne 10 vH und mehr betragen (woraus im Übrigen abzuleiten sei, dass es sich dabei offenbar um Einzelfälle handelt). Entzögen sich die zu schätzenden Bemessungsgrundlagen aber einer Durchschnittsbetrachtung, dann dürfe der Gesetzgeber zwar zunächst von vermuteten Erträgen ausgehen, müsse diese Vermutung aber widerlegbar gestalten, um eine Besteuerung nach der tatsächlichen Leistungsfähigkeit zu ermöglichen.

Wähle der Steuerpflichtige für die Kapitalveranlagung daher einen Fonds, der in Österreich nicht zugelassen sei und keinen steuerlichen Vertreter bestellt habe, dann dürfe dies daher nicht damit verbunden sein, dass der Anleger Gefahr laufe, unter Verstoß gegen das für die Einkommensteuer tragende Leistungsfähigkeitsprinzip unwiderlegbar Einkünfte versteuern zu müssen, die er nicht erzielt habe. Hiefür gebe es keine sachliche Rechtfertigung. Dem Gesetzgeber stünde es freilich frei (auch um eine Benachteiligung inländischer oder zugelassener ausländischer Fonds zu vermeiden), in solchen Fällen dem Steuerpflichtigen einen qualifizierten Nachweis der steuerlich relevanten Einkünfte abzuverlangen.

Bezüglich des Ausspruchs, dass die aufgehobene Vorschrift nicht mehr anzuwenden sei, gehe der Gerichtshof davon aus, dass die steuerpflichtigen Erträge aus dem ausländischen Fonds, für die kein steuerlicher Vertreter im Inland bestellt sei, vom Steuerpflichtigen offenzulegen oder von der Finanzbehörde nach den allgemeinen Grundsätzen zu schätzen seien.

1.1 Einkommensteuer 2003

Daraus folgt, dass für das Veranlagungsjahr 2003, das von der Aufhebung betroffen ist, eine Schätzung nach den allgemeinen Grundsätzen vorzunehmen ist. Der Antrag der Bw., aufgrund des obigen VfGH-Erkenntnisses von einem Ansatz steuerpflichtiger Erträge völlig abzusehen, entbehrt daher jeder Grundlage. Sie ist im Übrigen in ihren späteren Eingaben hiervon wieder abgerückt. Hierbei ist zu berücksichtigen, dass es sich nach der Aktenlage beim hier strittigen Investmentfonds um einen thesaurierenden handelt, weshalb es bei Durchführung der Schätzung nicht erforderlich ist, zur Vermeidung einer Doppelbesteuerung etwaige Ausschüttungen zu berücksichtigen. Ferner ist in Rechnung zu stellen, dass die Bw. Anteile am Investmentfonds AMRO Global Bond Fund Alrenta A erst im laufenden Jahr erworben hat.

Fest steht, dass bezüglich des für das obige Veranlagungsjahr strittigen Investmentfonds kein Nachweis der steuerpflichtigen Erträge erfolgt ist. Wenn die Bw. in ihrer Berufungsergänzung vom 22.2.2010 für den Investmentfonds AMRO Global Bond Fund Alrenta A einen durchschnittlichen monatlichen Ertrag von 0,6735 pro Anteil errechnet hat, so ist dieser Betrag als taugliche Schätzungsgrundlage anzusehen. Auf fünf Monate umgerechnet ergibt dies einen steuerpflichtigen Ertrag von 3,3675 pro Anteil, für 891,09 Anteile daher in Summe 3.000,75 €. Bezüglich der übrigen im Depot der Bw. befindlichen Investmentfondsanteile wird dem Antrag der Bw. gefolgt, 90% der Differenz der Rücknahmepreis anzusetzen, d. s. 1.335,56 € (90% von 1.483,96). Die ausländischen Einkünfte waren daher für 2003 um 15.663,69 € zu vermindern.

1.2 Einkommensteuer 2004-2007

§ 40 Abs. 2 Z 1 und 2 sowie § 42 InvFG wurden als Reaktion auf obiges VfGH-Erkenntnis durch BGBl. I Nr. 180/2004 geändert. Nach § 49 Abs. 17 InvFG treten diese Änderungen am 5. Dezember 2004 in Kraft.

§ 40 Abs. 2 Z 1 und 2 InvFG:

"1. Soweit eine tatsächliche Ausschüttung des Jahresgewinnes unterbleibt, gelten mit der Auszahlung der Kapitalertragsteuer (§ 13 dritter Satz) und nach Abzug der dafür anfallenden Kosten sämtliche im abgelaufenen Geschäftsjahr angefallene, nicht ausgeschüttete Zinsen, Dividenden, ausschüttungsgleiche Erträge von im Fondsvermögen befindlichen Anteilen an anderen in- oder ausländischen Kapitalanlagefonds, Substanzgewinne bei nicht in einem Betriebsvermögen gehaltenen Anteilscheinen und sonstige Erträge an die Anteilinhaber in dem aus dem Anteilsrecht sich ergebenem Ausmaß als ausgeschüttet (ausschüttungsgleiche Erträge). Wird diese Auszahlung nicht innerhalb von vier Monaten nach Ende des Geschäftsjahres vorgenommen, gelten die nicht ausgeschütteten Jahresgewinne nach Ablauf dieser Frist als ausgeschüttet."

"2. Die ausschüttungsgleichen Erträge sind unter Anschluss der notwendigen Unterlagen nachzuweisen. Der Nachweis ist im Wege eines steuerlichen Vertreters, zu erbringen. Steuerlicher Vertreter ist ein inländisches Kreditinstitut oder ein inländischer Wirtschaftstreuhänder. Die Kapitalertragsteuer auf die direkt oder indirekt vereinnahmten Zinserträge gemäß § 93 Abs. 2 Z 3 sowie § 93 Abs. 3 Z 1 bis 3 Einkommensteuergesetz 1988 inklusive Ertragsausgleich sind durch die Kapitalanlagegesellschaft auf täglicher Basis im Wege der Meldestelle nach § 6 Abs. 3 zu veröffentlichen. Die Kapitalertragsteuer auf die ausgeschütteten Jahresgewinne sowie auf die ausschüttungsgleichen Erträge im Sinne der Z 1 sind im Zuflusszeitpunkt durch die Kapitalanlagegesellschaft im Wege der Meldestelle nach § 6 Abs. 3 zu veröffentlichen. Erfolgt der Nachweis der ausschüttungsgleichen Erträge nicht durch den steuerlichen Vertreter, kann der Anteilinhaber die Besteuerungsgrundlagen in gleichartiger Form im Veranlagungswege selbst nachweisen."

"(2) Unterbleibt für ausländische Kapitalanlagefonds ein Nachweis, so wird der ausschüttungsgleiche Ertrag mit 90% des Unterschiedsbetrages zwischen dem ersten und letzten im Kalenderjahr festgesetzten Rücknahmepreis, mindestens aber mit 10% des letzten im Kalenderjahr festgesetzten Rücknahmepreises angenommen. Bei Veräußerung eines Anteilrechtes ist der Unterschiedsbetrag zwischen dem bei der Veräußerung und dem letzten im abgeschlossenen Kalenderjahr festgesetzten Rücknahmepreis, mindestens aber 0,8% des bei der Veräußerung festgesetzten Rücknahmepreises für jeden angefangenen Monat des im Zeitpunkt der Veräußerung laufenden Kalenderjahres anzusetzen. Dies gilt sinngemäß auch beim Erwerb eines Anteilrechtes. Anstelle des Rücknahmepreises kann auch der veröffentlichte Rechenwert sowie bei börsenotierten Anteilen der Börsenkurs herangezogen werden. Vom so ermittelten Betrag sind tatsächliche Ausschüttungen mit der Maßgabe abzuziehen, dass kein negativer ausschüttungsgleicher Ertrag entstehen kann. Werden nachweislich die ausschüttungsgleichen Erträge später tatsächlich ausgeschüttet, sind sie steuerfrei."

Unstrittig ist, dass für den AMRO Global Bond Fund Alrenta A für 2004 und für den Robeco Lux-o-Rente-Fonds für 2005 kein Nachweis der steuerpflichtigen Erträge erfolgt ist. Auch ein qualifizierter Einzelnachweis, wie dies § 40 Abs. 2 Z 2 letzter Satz InvFG nunmehr vorsieht ("Erfolgt der Nachweis der ausschüttungsgleichen Erträge nicht durch den steuerlichen Vertreter, kann der Anteilinhaber die Besteuerungsgrundlagen in gleichartiger Form im Veranlagungswege selbst nachweisen.") wurde nicht erbracht (sh. hierzu auch VwGH 18.12.2008, 2006/15/0053, und Marschner, Investmentfonds in Beispielen, S.33 P. 2.3.2). Dass es sich bei den Berechnungen der Bw. um keinen gleichartigen Nachweis handelt, hat die Außenprüfung auf S. 4 letzter Absatz ihrer Stellungnahme vom 29.1.2010, auf die dezidiert hingewiesen wird, überzeugend dargelegt.

Auch der VfGH hat einen derartigen qualifizierten Einzelnachweis in obigem Erkenntnis ausdrücklich verfassungsrechtlich für zulässig angesehen, wobei hinzuzufügen ist, dass dem Unabhängigen Finanzsenat die Überprüfung der Verfassungskonformität einer Gesetzesbestimmung nicht zusteht. Der VfGH hat auch keine Bedenken gegen die gemeinschaftsrechtliche Konformität dieser Regelung geäußert. Der Unabhängige Finanzsenat vertritt hierzu die Ansicht, dass die Besteuerung der Erträge aus inländischen und ausländischen Investmentfonds zwar mit dem gleichen Steuersatz zu erfolgen hat (sh. hierzu die vom VfGH zitierte Rechtssache Lenz - EuGH 15.7.2004, C-315/02). Es bestehen jedoch keine gemeinschaftsrechtlichen Bedenken, die Voraussetzungen an einen qualifizierten Einzelnachweis gleich zu gestalten wie den Nachweis durch einen steuerlichen Vertreter, da eine Besserstellung des Einzelnachweises vom Gesetzgeber nicht vorgesehen werden muss.

Die Bw. bestreitet nicht, dass die Schätzung der ausschüttungsgleichen Erträge gesetzeskonform vorgenommen worden ist. Auch ihr Vorbringen, die Ermittlung der ausschüttungsgleichen Erträge mit 9,04 € für den Robeco Lux-o-Rente-Fonds für 2006 sei nicht nachvollziehbar, geht über eine bloße Behauptung nicht hinaus.

Wenn sie ferner in ihrem Eventualantrag die Anrechnung der unter Anwendung des § 42 Abs. 2 InvFG ermittelten ausschüttungsgleichen Erträge auf den späteren Veräußerungserlös begehrt, so weist bereits die Außenprüfung in ihrer Stellungnahme zu Recht darauf hin, dass aus der Definition des § 40 InvFG eindeutig hervorgeht, dass es sich um Vermögenswerte handeln muss, die zum Vermögen eines Investmentfonds gehören. Durch die Bestimmung des § 40 InvFG wird erreicht, dass Verluste, die aus der Veräußerung von Vermögenswerten eines Investmentfonds entstehen, einerseits mit Gewinnen desselben Geschäftsjahres bzw. wenn dies nicht möglich ist, mit Gewinnen aus Folgezeiträumen verrechnet werden können. Eine Anwendung dieser Bestimmung auf Vermögenswerte außerhalb eines Investmentfonds ist daher nicht möglich. Damit kann auch diese Bestimmung nicht auf die im Privatvermögen der Bw. gehaltenen Investmentfondsanteile übertragen werden.

Somit war die Berufung, soweit sie die Veranlagungsjahre 2004 bis 2007 betrifft, als unbegründet abzuweisen.

Beilage: 1 Berechnungsblatt

Wien, am 4. Februar 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 42 Abs. 2 InvFG 1993, Investmentfondsgesetz, BGBl. Nr. 532/1993 |

Verweise: | VfGH 15.10.2004, G 49/04 |