Liebhaberei bei Vermietung einer fremdfinanzierten Eigentumswohnung

Entscheidungstext

Der Unabhängige Finanzsenat hat durch die Vorsitzende Hofrätin Dr. Judith Leodolter und die weiteren Mitglieder Hofrätin Mag. Helga Preyer, Ing. Helmut Jörg und Mag. Heinrich Witetschka über die Berufung der A. und B. , bd. wohnh. in Adr.CH, vertreten durch Dr. S. u. Dr. O. WTH GmbH, Steuerberatungskanzlei, Adr.Stb., vom 1. August 2007 und 20. Februar 2009 gegen die Bescheide des Finanzamtes für den 12., 13. und 14. Bezirk und Purkersdorf vom 25. Juli 2007 und 27. Jänner 2009 betreffend Wiederaufnahme der Verfahren betreffend Umsatzsteuer und einheitliche und gesonderte Feststellung der Einkünfte gemäß §°188 BAO für den Zeitraum 2004 bis 2005 sowie Umsatzsteuer und Nichtfeststellung von Einkünften gemäß § 188 BAO für den Zeitraum 2004 bis 2005, weiters über die gem. § 274 BAO als gegen die Bescheide betreffend Umsatzsteuer für die Jahre 2006 und 2007 gerichtet geltende Berufung (ursprünglich gerichtet gewesen gegen die Umsatzsteuerfestsetzungsbescheide für Jänner bis Dezember 2006 und Jänner bis März 2007) sowie gegen die Bescheide betreffend Nichtfeststellung von Einkünften gemäß § 188 BAO für 2006 und 2007 und Festsetzung der Umsatzsteuer über den Zeitraum Jänner bis September 2008, entschieden:

1. Die Berufung gegen die Bescheide betreffend Wiederaufnahme der Verfahren hinsichtlich Umsatzsteuer für die Jahre 2004 und 2005 sowie Nichtfeststellung von Einkünften gemäß §°188 BAO für das Jahr 2004 wird abgewiesen. Die angefochtenen Bescheide bleiben unverändert.

2. Der Berufung gegen den Bescheid betreffend Wiederaufnahme der einheitlichen und gesonderten Feststellung der Einkünfte gemäß §°188 BAO für das Jahr 2005 wird Folge gegeben. Der angefochtene Bescheid wird aufgehoben.

3. Die Berufung gegen den aus dem Rechtsbestand ausgeschiedenen Bescheid betreffend Nichtfeststellung der Einkünfte gemäß § 188 BAO für das Jahr 2005 wird gemäß § 273 BAO als unzulässig geworden zurückgewiesen.

4. Die Berufung gegen die Bescheide betreffend Umsatzsteuer für die Jahre 2004 bis 2007 sowie Nichtfeststellung der Einkünften gemäß § 188 BAO für die Jahre 2004, 2006 und 2007 und Festsetzung der Umsatzsteuer über den Zeitraum Jänner bis September 2008 wird als unbegründet abgewiesen. Die angefochtenen Bescheide bleiben unverändert.

Entscheidungsgründe

Bei der Berufungswerberin (Bw.) handelt es sich um in der Schweiz ansässige Miteigentümer A. und B., welche in Österreich eine gemeinschaftliche Vermietung einer fremdfinanziert angeschafften Eigentumswohnung betreiben.

Strittig ist, ob die Vermietung der Eigentumswohnung eine unternehmerische und ertragsteuerliche Einkunftsquelle darstellt, oder ob sie als Liebhabereibetätigung gemäß § 1 Abs. 2 Liebhabereiverordnung 1993 idgF (LVO) umsatz- und ertragsteuerlich außer Betracht bleibt.

Im Rahmen einer abgabenbehördlichen Prüfung (BP) über die Jahre 2004 und 2005 sowie Umsatzsteuernachschau über den Zeitraum 1-12/2006 und 1-3/2007 wurden folgende das Berufungsverfahren betreffende Feststellungen getroffen:

<< Begründung für Liebhabereibeurteilung

A. Sachliche Würdigung

1. Allgemein

Mit Kaufvertrag vom 2.7.2004 erwarben die beiden Miteigentümern A. und B. , beide wohnhaft in Adr.CH je 49/20086 Liegenschaftsanteile verbunden mit Wohnungseigentum an der Liegenschaft Adr.MEG, Wohnung 215, sowie Pkw-Stellplatz 56 von der Firma Immob.ges., die als Verkäufer aufgetreten ist (kurz "Immob.Ges.." genannt) um einen Gesamtkaufpreis von € 144.358,21 + 20% USt (28.871,64).

Zum Zwecke der Feststellung der Einkünfte aus Vermietung und Verpachtung sind die beiden Miteigentümer unter der St.Nr. xxx/xxxx als Miteigentumsgemeinschaft steuerlich erfasst. Gleichzeitig soll diese Miteigentumsgemeinschaft Unternehmerfunktion ausüben und beansprucht die ust-rechtliche Beurteilung als eigenes Rechtssubjekt.

Dem Kauf zugrunde liegt ein von der "Immob.Ges.." angebotenes zur Gänze (120% des Nettokaufpreises) fremdfinanziertes "Vorsorgewohnungsmodell". Das Modell sieht eine Finanzierung des Wohnungskaufs mittels endfälliger, während der Laufzeit nicht rückzahlbarer Kredite und den Aufbau von 2 Tilgungsträgern zur Finanzierung der Kreditrückzahlung am Ende der Kreditlaufzeit vor.

Kaufpreis netto | 144.358,21 |

20% USt | 28.871,64 |

Kaufpreis brutto | 173.229,85 |

Kaufnebenkosten | |

Notar | 3.464,60 |

Grunderwerbsteuer | 6.063,04 |

Eintragungsgebühr | 1.732,30 |

Kaufnebenkosten gesamt | 11.259,94 |

Im Zuge des Wohnungskaufs macht die Bw. Vorsteuern in Höhe von € 28.871,64 geltend. Wegen des Verdachts auf Liebhaberei wurde für den Zeitraum 2004 und 2005 eine Außenprüfung gem. § 147 BAO vorgenommen.

Die Beurteilung der objektiven Ertragsfähigkeit erfolgt anhand einer von der Bw. zu erstellenden Prognoserechnung. Eine Einkunftsquelle nach § 1 Abs. 2 LVO II liegt bei Vermietung vor, wenn die Art der Bewirtschaftung des Mietobjektes in einem absehbaren Zeitraum einen Gesamtüberschuss der Einnahmen über die Werbungskosten erwarten lässt. Die Dauer des absehbaren Zeitraumes beträgt im Sinne des § 2 (4) LVO II 20 Jahre ab Beginn der Vermietung.

Zur Beurteilung des vorliegenden Falles wurden vom steuerlichen Vertreter der Abgabepflichtigen folgende Unterlagen vorgelegt:

- Kaufvertrag samt Rechnung,

- Rechnung des Notars

- Prognoserechnung,

- Mietvertrag

- Kreditzusage der KasseXAG,

- Ermittlung der Abschreibungsbasis

- Mietenpoolvereinbarung

- Aufstellung der monatlichen Einnahmen und Ausgaben 2004-2005

2. Prognoserechnung

Von der Kanzlei Dr. S./Dr. O. wurde eine Prognoserechnung vorgelegt.

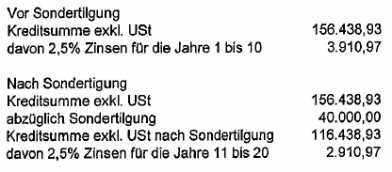

Die Prognoserechnung sieht eine jährliche Indexsteigerung der Wohnungs- und Kfz-Stellplatzmieten mit 2,5% vor, die Betriebskosten und der sonstige Aufwand wurden ebenfalls mit 2,5% valorisiert. Aus den Anschaffungskosten wurde ein Anteil für Grund und Boden in Höhe von 20% ausgeschieden. Außerdem ist eine Sondertilgung in Höhe von € 40.000,00 am Ende des 10. Jahres in die Prognoserechnung eingebaut. Ein laufender Überschuss der Einnahmen über die Werbungskosten soll erstmals im Jahr 11 (2015) und ein Gesamtüberschuss erstmals im Jahr 16 (2020) erwirtschaftet werden. Für den Prognosezeitraum von 20 Jahren sieht die Prognoserechnung einen Totalüberschuss von € 12.927,51 vor.

3. Mietenpool

Zum Ausgleich von Leerstehungen ist von den Abgabenpflichtigen ein monatlicher Pauschalbetrag in Höhe von € 0,45 pro m² zu entrichten. Im Fall von Leerstehungen sollen ausfallende Mieten durch diesen Pool ersetzt werden.

4. Finanzierungskosten

Zur Deckung der Investitionskosten inkl. Nebengebühren und Finanzierungsnebenkosten und sonstiger Kosten in Höhe von insgesamt € 196.481,63 wird eine Kreditzusage der KassaXAG über einen einmal ausnutzbaren, endfälligen Fremdwährungskredit (in Schweizer Franken) im Gegenwert von € 196.481,63 vorgelegt, die von den Abgabenpflichtigen mittels Annahmeerklärung eingegangen wurde.

Während der 25-jährigen Laufzeit des endfälligen Kredites werden Zinsen auf Basis des Dreimonats-LIBOR mit einem Aufschlag von 1,6% berechnet. Eine vorzeitige Rückzahlung in Form der in der Prognoserechnung vorgesehenen Sondertilgung nach 10 Jahren ist im Kreditvertrag aber NICHT vorgesehen.

In der von der Kanzlei Dr. S./Dr. O. vorgelegten Prognoserechnung wurden für die Jahre 1 bis 10 Zinsaufwendungen in Höhe von jährlich € 3.910,97 in Ansatz gebracht, für die Jahre 11 bis 20 wurde der Zinsaufwand infolge der am Ende des 10. Jahres behaupteten Sondertilgung auf € 2.910,97 reduziert. Für das Jahr 2004 wurde in der Steuererklärung ein Zinsaufwand in Höhe von € 2.051,06 gegenüber € 1.629,57 in der Prognoserechnung berücksichtigt. Für das Jahr 2005 wurde ein Zinsaufwand in der Steuererklärung in Höhe von € 4.741,82 gegenüber € 3.910,97 in der Prognoserechnung berücksichtigt. Dieser Zinsaufwand weist auf eine völlige Ausschöpfung des Kreditrahmens hinsichtlich sonstiger Finanzierungskosten wie Darlehensgebühr, Pfandbestellungsurkunde etc. wurde in der Prognoserechnung nicht in Ansatz gebracht. Der in der Prognoserechnung in Ansatz gebrachte Zinsaufwand ist wie folgt zu berechnen:

Zur Deckung der Kreditsumme am Ende der Kreditlaufzeit verpflichten sich die Kreditnehmer zwei Tilgungsträger in Form von Lebensversicherungen (LV) aufzubauen. Die 1. LV wird aus einem Einmalerlag zu Vertragsbeginn bestehend aus dem Vorsteuerguthaben und einer Eigenleistung gespeist, für die 2. LV ist eine laufende monatliche Prämie zu entrichten. Bei einer angenommenen durchschnittlichen Verzinsung in Höhe von 4,75% entsprechend der Modellbeschreibung sollen die beiden Tilgungsträger am Ende der Kreditlaufzeit den offenen Kreditbetrag von € 196.481,63 abdecken. Erreichen die beiden Tilgungsträger am Ende der Kreditlaufzeit die Kreditsumme nicht, so ist der offene Kreditbetrag in 60 Monatsraten zu begleichen. Beide Tilgungsträger dienen gleichzeitig auch als Sicherstellung für den Fremdwährungskredit. Außerdem sicherte sich die Kreditgeberin ein Pfandrecht an den erworbenen Liegenschaftsanteilen.

B. Rechtliche Würdigung

Gemäß § 2 (2) EStG ist der ESt-Besteuerung das Einkommen des Abgabepflichtigen aus den in Abs. 3 genannten Einkunftsarten nach Ausgleich mit Verlusten, die sich aus einzelnen Einkunftsarten ergeben, zugrunde zu legen. Abs. 3 enthält eine taxative Aufzählung der sieben Einkunftsarten (in diesem Fall Einkünfte aus Vermietung und Verpachtung). Für die Feststellung der Einkünfte aus Vermietung und Verpachtung bei mehreren Miteigentümern ist gem. § 188 BAO eine einheitliche und gesonderte Feststellung vorzunehmen.

§ 2 UStG definiert den Unternehmensbegriff und wer als Unternehmer anzusehen ist. Demnach ist Unternehmer, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Das Unternehmen umfasst die gesamte gewerbliche Tätigkeit (in diesem Fall die entgeltliche Überlassung von Wirtschaftsgütern) des Unternehmers. Unternehmer ist im vorliegenden Fall die aus den beiden Miteigentümern A. und B. bestehende Miteigentumsgemeinschaft, vorbehaltlich des Vorliegens von Liebhaberei.

In der zu § 2 (3) EStG und zu § 2 UStG erlassenen Liebhabereiverordnung in der Fassung BGBI 1993/33 (LVO II) wird geregelt, was als Einkünfte bzw. als unternehmerische Tätigkeit anzusehen ist, und in welchen Fällen von Betätigungen mit Liebhabereicharakter auszugehen ist. Demnach regelt § 1 Abs. 2, dass Liebhaberei dann anzunehmen ist, wenn Verluste entstehen, die aus einer Bewirtschaftung von Eigenheimen, Eigentumswohnungen und Mietwohngrundstücken mit qualifizierten Nutzungsrechten, stammen. Die Annahme von Liebhaberei kann gem. § 2 (4) LVO dadurch widerlegt werden, wenn je nach Art der Bewirtschaftung oder Betätigung in einem absehbaren Zeitraum ein Gesamtüberschuss der Einnahmen über die Werbungskosten erzielt wird. Als absehbarer Zeitraum wird ein Zeitraum von 20 Jahren ab Beginn der entgeltlichen Überlassung, höchstens jedoch 23 Jahre ab dem erstmaligen Anfallen von Aufwendungen definiert. Ergibt sich in diesem Zeitraum kein Gesamtüberschuss, so ist Liebhaberei ab Beginn der Betätigung anzunehmen. Verluste, die aus dieser Betätigung entstehen, sind gem. § 188 BAO nicht festzustellen und sind steuerlich unbeachtlich. Außerdem gilt diese Tätigkeit nicht als unternehmerisch im Sinne des § 2 UStG. Das Erreichen eines Gesamtüberschusses ist anhand einer Prognoserechnung zu dokumentieren. Beurteilungseinheit ist jeweils das einzelne Vermietungsobjekt (Eigentumswohnung). Die vom steuerlichen Vertreter zur Dokumentation der Einkunftsfähigkeit des Vermietungsobjektes vorgelegte Prognoserechnung ist von der BP in folgenden Punkten zu ändern.

Eine berichtigte Prognoserechnung wird als Anlage beigelegt.

1. Aufwendungen Mietenpool

Die von den Abgabenpflichtigen monatlich zu entrichtenden Aufwendungen für einen Mietenpool in Höhe von € 0,45/m 2 wurden in der vorgelegten Prognoserechnung nicht berücksichtigt. Gleichzeitig wird bei den Mieteinnahmen von einer durchgehenden Vermietung ohne Leerstehungen ausgegangen. Bei einer Vermietung über einen längeren Zeitraum, im Fall der Vermietung von Eigentumswohnungen von 20 Jahren, wie dies in der LVO vorgesehen ist, ist ein entsprechender Abschlag für Leerstehungen zu berücksichtigen. Die von den Abgabenpflichtigen zu entrichtenden Aufwendungen stellen letztlich auch eine Absicherung gegenüber diesem Risiko dar. Die Aufwendungen für den Mietenpool stellen daher eine Korrekturpost der Mieteinnahmen dar und sind in die Prognoserechnung mit ein zu beziehen. Aus Vereinfachungsgründen werden sie in der von der BP erstellten Prognoserechnung als Werbungskosten geführt. Tatsächlich wurden sie in der Überschussrechnung als Werbungskosten behandelt.

2. Zukünftige Instandhaltungs-/Instandsetzungskosten

Nach ständiger Rechtssprechung des VwGH haben künftige Instandhaltungs- und Reparaturkosten in einer realitätsnahen Ertragsprognoserechnung ihren unverzichtbaren Platz (vgl. E. v. 27.5.2003, ZI. 99/14/0331). Bei Erstellung einer realitätsnahen Prognoserechnung ist daher für den Prognosezeitraum von 20 Jahren mit Instandhaltungs- und Instandsetzungsaufwendungen zu rechnen.

In der Prognoserechnung lt. BP sind daher Instandhaltungs- bzw. Instandsetzungskosten mit 2% der Nettomiete (sehr vorsichtige Kalkulation/ Mindestansatz) berücksichtigt worden. Vom steuerlichen Vertreter wurde in der vorgelegten Prognoserechnung diesbezüglich nichts angesetzt.

3. Zinsenaufwand in Zusammenhang mit der Kreditsumme und Sondertilgunq

Von der BP werden die Aufwendungen, wie sie in die Prognoserechnung einfließen, wie folgt ermittelt

a) Zinsen von Bruttoanschaffungskosten

Wie aus den vorgelegten Unterlagen hervorgeht, erfolgte die Finanzierung des Ankaufs der Liegenschaftsanteile auf Basis der Bruttoanschaffungskosten (inkl. USt sowie sämtlicher Nebenkosten). Wie bereits angeführt soll die in der Rechnung über den Kauf ausgewiesene Umsatzsteuer nicht die Kreditbelastung verringern, sondern soll bei Gutschrift auf dem Steuerkonto zum Aufbau eines Tilgungsträgers verwendet werden. In die Prognoserechnung unter der Annahme einer Einkunftsquelle ist daher von einer Zinsenbelastung, die auf das gesamte aufgenommene Kreditvolumen abgestellt ist, auszugehen.

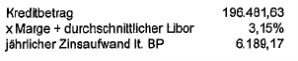

Der gesamte aufgenommene Kredit als Basis für die Zinsenermittlung für die Prognoserechnung beträgt daher € 196.481,63.

b) LIBOR-Zinssatz

Von den Vermietern wurden endfällige Kredite abgeschlossen, deren Verzinsung sich an dem CHF-LIBOR Zinssatz orientiert. Laut Kreditvertrag ist auf Basis des Dreimonats-LIBOR ein Aufschlag (Marge) von 1,6% vorzunehmen. Aufgrund der Tatsache, dass die Prognoserechnung für einen längeren Zeitraum (20 Jahre) zu erstellen ist, ist auch die Entwicklung des Basiszinssatzes über einen längeren Zeitraum zu berücksichtigen. Es wird die Entwicklung des CHF-LIBOR über einen Zeitraum von 10 Jahren herangezogen. Aufgrund der Zinsentwicklung der letzten 10 Jahre ergibt sich ein durchschnittlicher LIBOR-Zinssatz von 1,55%. Der für die Berechnung heranzuziehende Zinssatz inklusive Marge beträgt daher 3,15%.

Anmerkung: Der Ansatz eines längeren Zeitraumes würde einen wesentlichen höheren Ansatz in der Prognoserechnung ergeben als bisher (siehe obige Tabelle Zinssätze für 1989 bis 1994).

Die in der Prognoserechnung lt. BP in Ansatz gebrachten Zinsaufwendungen decken sich im Wesentlichen mit dem 3-Monats Libor Im Zeitpunkt der Erstellung der Prognoserechnung (3.Quartal 2006: 1,625%) und sind daher wie folgt zu berechnen:

c) Sondertilgung

Eine (teilweise) Tilgung des Kredites vor Ende der Kreditlaufzeit kann nur dann in der Prognoserechnung Berücksichtigung finden, wenn diese Tilgung im Voraus beabsichtigt war. Eine von Anbeginn an gefasste ernsthafte Absicht zur Tilgung von Fremdkapital ist nur dann anzunehmen, wenn die Höhe und der Abflusszeitpunkt des für die Tilgung vorgesehenen Geldes von vornherein konkretisierbar und an Hand geeigneter Unterlagen nachweisbar sind. Die geplante Tilgung ist der Abgabenbehörde gegenüber - zeitgerecht - offen zu legen. Ein allgemein gehaltenes Vorhaben, künftige, noch nicht konkretisierbare Geldbeträge vorzugsweise zur Fremdkapitaltilgung verwenden zu wollen, ist hiezu nicht ausreichend. Auf Grund folgender Umstände ist davon auszugehen, dass eine vorzeitige (teilweise) Kredittilgung von Vornherein nicht ernsthaft geplant war (bzw. ist):

- im Kreditvertrag wird in keiner Weise eine geplante Sondertilgung erwähnt. Die (theoretische) Möglichkeit, den Kredit vor Ende der Laufzeit teilweise oder zur Gänze zu tilgen, genügt nicht.

- aus dem vorgelegten Schreiben (Bestätigung der Kenntnis der Sondertilgung) kann nicht entnommen werden, dass die Käufer bereits zum Kaufzeitpunkt über die Notwendigkeit einer Sondertilgung informiert wurden und damit geplant hätten.

- selbst in diesem Schreiben lassen die Angaben die erforderliche Eindeutigkeit vermissen: "...dass eine vorzeitige Rückzahlung von ...€ 40.000,00 ab dem 5. Jahr, spätestens aber ab dem 10. Jahr ... zu leisten sein wird." Weiters: "Ebenso wurde ich entsprechend meiner Modellrechnung darüber informiert, dass es allenfalls erforderlich sein kann, eine höhere Rückzahlung zu leisten."

- es ist also selbst jetzt weder Zeitpunkt noch Höhe der Sondertilgung eindeutig und unwiderruflich festgelegt.

Es scheint daher eindeutig, dass eine Sondertilgung nicht von vorneherein geplant war, sondern erst durch die Ermittlungen der Finanzbehörde im Hinblick auf Liebhabereiverdacht derartige Überlegungen angestellt wurden. Im Übrigen wird an dieser Stelle darauf hingewiesen, dass durch die von der Betriebsprüfung geänderten Ansätze - insbesondere Basis der Zinsenberechnung die Bruttoanschaffungskosten sowie Ansatz einer langfristig durchschnittlich höheren Zinsenbelastung - auch die Berücksichtigung einer Sondertilgung in der angegebenen Größenordnung bei weitem zu keinem positiven Gesamtüberschuss innerhalb von 20 Jahren wie erforderlich führen würde.

4. Sonstige bisher in der Prognoserechnung der BP nicht eingearbeitete Umstände , die weiters gegen die Erzielung eines Gesamtüberschusses innerhalb von 20 Jahren sprechen

Die im Zusammenhang mit der Errichtung der Kreditverträge stehenden Finanzierungskosten wie Darlehensgebühr, Pfandbestellungsurkunde etc. wurden seitens der BP nicht in die adaptierte Prognoserechnung einbezogen und sind daher bisher unberücksichtigt geblieben.

Der Anteil an Grund und Boden variiert in den Veranlagungsjahren zwischen 8 und 20%. Die in der Prognoserechnung in Ansatz gebrachte AfA wurde von der BP übernommen. Im Hinblick auf die Nutzfläche im Verhältnis zur Grundfläche, erscheint der Ansatz von 20% zu hoch.

Laut Mietenpoolvereinbarung kann der Poolbeitrag nach einem Ablauf von drei Jahren angehoben werden. Seitens der BP wurde der Poolbeitrag linear mit € 0,45/m 2 zum Ansatz gebracht. Ein Verwaltungsentgelt für den Mietenpool in Höhe von € 0,17/m 2 (wertgesichert) Wohnnutzfläche kann ab dem 5. Jahr verrechnet werden. Diesem Umstand wurde in der Prognoserechnung bisher nicht Rechnung getragen.

Zusammenfassung

Unter Berücksichtigung der o. a. Änderungen ergibt sich aus der Vermietung der Eigentumswohnung Adr.MEG Top 215, sowie aus dem Kfz-Abstellplatz Nr. 56, für den Prognosezeitraum 2004 bis 2025 ein Gesamtverlust von € 54.832,00.

Eine Einkunftsquelle liegt bei Betätigungen mit Liebhabereivermutung § 1(2) LVO nur vor, wenn in einem absehbaren Zeitraum ein Gesamtüberschuss erwirtschaftet wird. Der absehbare Zeitraum wird von der VO mit einer Zeitspanne von 20 Jahren ab Vermietungsbeginn definiert. Wie aus der durch die BP erstellten Prognoserechnung zu ersehen ist, erscheint dies nicht möglich.

Es ist daher von Beginn an von Liebhaberei auszugehen. Die erklärten Verluste sind mangels Einkunftsquellencharakter nicht ausgleichsfähig. Mangels Vorliegens einer Einkunftsquelle ist auch kein Feststellungsverfahren im Sinne des § 188 BAO durchzuführen.

Im ust-rechtlichen Sinne handelt es sich hierbei um keine unternehmerische Betätigung. Vorsteuerbeträge, die mit dieser Betätigung In Verbindung stehen sind nicht abzugsfähig. Hinsichtlich der in Rechnung gestellten USt-Beträge wird eine Steuerschuld gem. § 11 (14) UStG bewirkt.

1. Umsatzsteuer

a) Mangels Vorliegens einer Unternehmereigenschaft im Sinne des § 2 UStG 1994 liegen einerseits keine steuerbaren Umsätze im Sinne des § 1 UStG vor, andererseits ist ein Vorsteuerabzug nicht möglich. Die den Mietern in Rechnung gestellte USt wird gem. § 11 (14) UStG vorgeschrieben.

2004 | 2005 | |

Gesamtbetrag der Entgelte | 0,00 | 0,00 |

Vorsteuerbeträge | 0,00 | 0,00 |

USt-Schuld gem. § 11 (14) UStG | 259,78 | 630,33 |

2. Feststellungsverfahren

Mangels Vorliegens einer Einkunftsquelle sind die Einkünfte aus Vermietung und Verpachtung nicht festzustellen. Ein Feststellungsverfahren im Sinne des § 188 BAO ist daher beim angeführten Vermietungsobjekt NICHT durchzuführen.>>

Ad Wiederaufnahme des Verfahrens gem. § 303 Abs. 4 BAO

<<Hinsichtlich nachstehend angeführter Abgabenarten und Zeiträume wurden Feststellungen getroffen, die eine Wiederaufnahme des Verfahrens gem. § 303 Abs. 4 BAO erforderlich machen:

Umsatzsteuer für die Jahre 2004 und 2005

Einheitliche und gesonderte Gewinnfeststellung für die Jahre 2004 und 2005

Die Wiederaufnahme erfolgt unter Bedachtnahme auf das Ergebnis der durchgeführten BP und der sich daraus ergebenden Gesamtauswirkung. Bei der i.S.d. § 20 BAO vorgenommenen Interessensabwägung war dem Prinzip der Rechtsrichtigkeit (Gleichmäßigkeit der Besteuerung) der Vorrang vor dem Prinzip der Rechtsbeständigkeit (Parteiinteresse an der Rechtskraft) einzuräumen.>>

Im Rahmen einer abgabenbehördlichen Anschlussprüfung (AnBP) über die Jahre 2006 und 2007 inkl. Umsatzsteuernachschau über den Zeitraum 1-9/2008 wurden folgende ergänzende Feststellungen getroffen:

Anlässlich dieser Außenprüfung für 2006 und 2007 wurden weiters vorgelegt:

- Aufstellung der monatlichen Einnahmen und Ausgaben für 1/2006-9/2008

- Zinsbestätigung der KasseXAG für 2007

Betreffend den Pkt. Zinsaufwand im Zusammenhang mit der Kreditsumme und Sondertilgung wurde ergänzend dargestellt, dass:

dieser Zinssatz von 3,15% für die Jahre ab 2008 angewendet wird, da damit Schwankungen nach oben und unten abgefedert werden. Für die Jahre bis 2007 werden die tatsächlichen Zinsaufwendungen zum Ansatz gebracht.

Die tatsächlichen Zinsen für 2006 liegen knapp unter dem berechneten Wert laut Außenprüfung, die tatsächlichen Zinsen für 2007 liegen deutlich über diesem Wert.

Betreffend den Pkt. Hauptmietzins, Stellplatzmiete, Betriebskosten und sonstiger Aufwand wurde ergänzt, dass die diesbezüglichen Positionen in der Prognoserechnung ausgehend von den tatsächlichen Werten 2007 zuzüglich einer jährlichen Indexsteigerung von 2,5% ab 2008 in Ansatz gebracht.

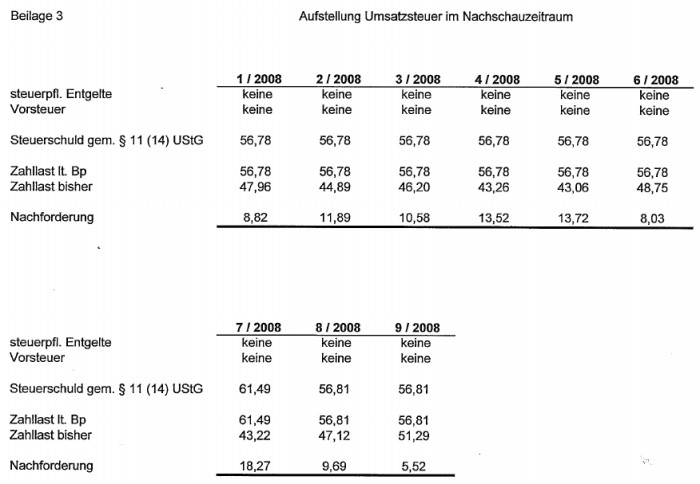

Folgende den Mietern in Rechnung gestellte Beträge (Umsatzsteuerschuld) gemäß § 11 (14) UStG für den Zeitraum 2006 und 2007 wurden vorgeschrieben sowie weiters das Unterbleiben der Feststellung von Einkünften für die Jahre 2006 und 2007 bescheidmäßig ausgesprochen:

2006 | 2007 | |

Gesamtbetrag der Entgelte | 0,00 | 0,00 |

Vorsteuerbeträge | 0,00 | 0,00 |

USt-Schuld gem. § 11 (14) UStG | 640,50 | 678,42 |

Die Prognoserechnung der AnBP wurde entsprechend abgeändert und die Umsatzsteuer 1-9/2008 wie folgt festgesetzt:

In der fristgerechten Berufung wird eingewendet, dass die streitgegenständliche Wohneinheit bei richtiger rechtlicher Würdigung einen tatsächlich innerhalb von 20 Jahren liegendem Überschuss erzielen würde. Die vom Finanzamt durchgeführte Prognoserechnung bzw. berichtigte Prognoserechnung würde nicht den Tatsachen entsprechen. Wie in der Prognoserechnung des Steuerberaters dargelegt, wäre vom Bw. eine vorzeitige Tilgung von € 40.000,00 im 10. Jahr vorgesehen und diese auch mit der Bank vereinbart worden. Eine vorzeitige Tilgung sei im Kreditvertrag zwar nicht angeführt, dies wäre jedoch nicht erforderlich. Erforderlich sei lediglich, dass die vorzeitige Tilgung tatsächlich vorgenommen und dies in der Prognoserechnung offen gelegt würde.

Lt. Abschnitt 17, Pkt. 3 der LR (AF 1998/47) liege eine Änderung der Wirtschaftsführung nicht vor, wenn eine außerordentliche Tilgung, die in ernsthafter Absicht vereinbart wurde, gegeben sei. Dies wäre dann der Fall, wenn die Tilgung innerhalb der ersten 10 Jahre erfolge (wie vorliegend) und die Rückzahlung der Behörde offen gelegt bzw. in eine allfällige Prognoserechnung aufgenommen wurde (ebenso wie vorliegend). Die Nichtberücksichtigung der Sondertilgung sei somit unrichtig und die Prognoserechnung mit Berücksichtigung der Sondertilgung vorzunehmen.

Weiters wird eingewendet, dass die Bw. durch professionelles und geschicktes Schuldenmanagement eine erhebliche Verringerung der Zinsbelastung erreichen würde. Der angesetzte Zinssatz von 3,15798%, gerundet 3,15% würde, somit nicht zum Tragen kommen, und daher ein positiver Gesamtüberschuss in 20 Jahren zu erreichen sein.

Betreffend die Wiederaufnahmebescheide wird eingewendet, dass lt. Bw. bei richtiger rechtlicher Würdigung kein Voluptuar vorliegen würde und die Wiederaufnahme daher nicht durchzuführen gewesen wäre. Einerseits da entsprechend der LVO innerhalb der geforderten Frist ein Gesamtüberschuss erwirtschaftet und weiters die Frage der Liebhaberei eine Rechtsfrage und daher keinen Wiederaufnahmegrund darstellen würde, welche bereits bei Erlassung der Erstbescheide hätte gewürdigt werden müssen.

Über die Berufung wurde erwogen:

1.a) Wiederaufnahme der Verfahren betreffend Umsatzsteuer für die Jahre 2004 und 2005 und Feststellung von Einkünften für das Jahr 2004

Gem. § 303 Abs. 4 BAO ist eine Wiederaufnahme des Verfahrens von Amts wegen unter den Voraussetzungen des Abs. 1 lit. a und c und in allen Fällen zulässig, in denen Tatsachen oder Beweismittel neu hervorkommen, die im Verfahren nicht geltend gemacht worden sind, und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte.

Wiederaufnahmegründe sind nach ständiger Rechtsprechung nur im Zeitpunkt der Bescheiderlassung existente Tatsachen, die später hervorkommen. Das Hervorkommen von Tatsachen und Beweismitteln ist dabei aus der Sicht des jeweiligen Verfahrens zu beurteilen. Allfälliges Verschulden der Behörde an der Nichtausforschung von Sachverhaltselementen schließt die amtswegige Wiederaufnahme nicht aus (Ritz, BAO, 3. Aufl., § 303, Tz 13ff).

Die Verfügung der Wiederaufnahme steht im Ermessen, mit dem Ziel eines insgesamt rechtmäßigen Ergebnisses. Daher ist bei der Ermessensübung grundsätzlich dem Prinzip der Rechtsrichtigkeit der Vorrang vor jenem der Rechtsbeständigkeit (Rechtskraft) zu geben (Ritz, aaO, Tz. 37 zu § 303).

Im gegenständlichen Fall erfolgte die Erlassung der Erstbescheide betreffend Umsatzsteuer und Feststellung von Einkünften für das Jahr 2004 am 13. Juli 2005 und 12. Jänner 2006 sowie betreffend Umsatzsteuer für das Jahr 2005 am 11. September 2006 auf Grund der in den eingereichten Abgabenerklärungen enthaltenen Angaben. Erst im Zuge der hinsichtlich der Jahre 2004 und 2005 durchgeführten Außenprüfung bzw. im Rahmen eines im Jahr 2006 durchgeführten weiteren Vorhalteverfahrens wurden dem Finanzamt mit Schreiben vom 14. Dezember 2006 sämtliche Unterlagen (Kaufvertrag, Kreditzusage, Mietvertrag, Prognoserechnung, Modellrechnung) vorgelegt und verfügte das Finanzamt auf Grund der dadurch erlangten Kenntnis des zu Grunde liegenden Sachverhaltes bzw. der neu hervorgekommenen Tatsache, dass die objektive Ertragsfähigkeit der Betätigung nicht gegeben ist, die Wiederaufnahme der Verfahren hinsichtlich Umsatzsteuer und Einkünftefeststellung. (Im Zuge eines Vorhalteverfahrens vom 16.12.2004 wurde dem Finanzamt mit 20.12.2004 lediglich die Rechnung und Honorarnote des Rechtsanwaltes betreffend den Kauf der Eigentumswohnung vorgelegt.)

Den Berufungsausführungen der steuerlichen Vertretung ist insoweit zuzustimmen, als die Frage der Liebhaberei keinen tauglichen Wiederaufnahmegrund darstellt, weil es sich dabei um eine Rechtsfrage handelt, die bereits bei Erlassung der Erstbescheide von der Abgabenbehörde gewürdigt hätte werden müssen. Es darf jedoch in diesem Zusammenhang nicht übersehen werden, dass das Finanzamt im Zeitpunkt der Erlassung der gegenständlichen Erstbescheide über die für die Beurteilung der Frage des Vorliegens einer Einkunftsquelle maßgeblichen Unterlagen (noch) nicht verfügte und daher zu diesem Zeitpunkt für die Abgabenbehörde nicht ersichtlich war, in welchem Zeitraum ein Gesamtüberschuss der Einnahmen über die Werbungskosten erzielbar sein wird. Erst mit Schreiben vom 14.12.2006 im Jahre 2006 wurde dem Finanzamt in Erfüllung eines Ergänzungsauftrages die maßgeblichen Unterlagen, wie Kaufvertrag, Bedingungen der Fremdfinanzierung (Kreditzusage), Mietvertrag, Prognoserechnung, Modellrechnung etc. vorgelegt.

Maßgebend ist, ob der Abgabenbehörde in dem wiederaufzunehmenden Verfahren der Sachverhalt so vollständig bekannt gewesen ist, dass sie schon in diesem Verfahren bei richtiger rechtlicher Subsumtion zu der nunmehr im wiederaufgenommenen Verfahren erlassenen Entscheidung gelangen hätte können. Für das Vorliegen von Wiederaufnahmegründen ist somit ausschlaggebend, ob im Zeitpunkt des wiederaufzunehmenden Verfahrens - bei Kenntnis der Tatsachen - eine anders lautende Entscheidung erfolgt wäre (Ritz, a.a.O. § 303, Tz 10).

Die Wiederaufnahme des Verfahrens hat den Zweck, ein durch Bescheid abgeschlossenes Verfahren, dem besondere Mängel anhaften, aus den im Gesetz erschöpfend aufgezählten Gründen aus der Welt zu schaffen und die Rechtskraft des Bescheides zu beseitigen. Sie soll ein bereits abgeschlossenes Verfahren wieder eröffnen, einen Prozess, der durch einen rechtskräftigen Bescheid bereits einen Schlusspunkt erreicht hat, erneut in Gang bringen (vgl. VwGH 20.6.1990, 90/16/0003 und VwGH 6.12.1990, 90/16/0155,0165.

Selbst in Fällen, in denen in abgeschlossenen Verfahren hinsichtlich Tatsachen lediglich ein Verdacht bestand, wenn also bloß vermutet wird, dass der Sachverhalt in Wirklichkeit ein anderer ist als der, der der Behörde bekannt gegeben wurde und der Behörde bekannt geworden ist, ohne dass mit dem für möglich gehaltenen Sachverhalt die ihm entsprechenden Rechtsfolgen verbunden werden, bedeutet der spätere Nachweis des bis dahin lediglich vermuteten, des bis dahin von einem Verdacht, aber nicht von der Kenntnis, der Gewissheit oder dem Erwiesenen erfassten Sachverhaltes eine Neuerung iSd § 303 Abs. 4 BAO.

Selbst wenn der Behörde ein Verschulden an der Nichtfeststellung der maßgeblichen Tatsachen im Erstverfahren vorzuwerfen ist, bildet die spätere Feststellung einen Wiederaufnahmsgrund.

Es ist also bei der amtswegigen Wiederaufnahme des Verfahrens - im Gegensatz zur Antragswiederaufnahme - nicht erforderlich, dass die Tatsachen oder Beweismittel, die neu hervorkommen, ohne Verschulden von der die Wiederaufnahme verfolgenden Behörde bisher nicht geltend gemacht werden konnten. Der Tatbestand des § 303 Abs. 4 BAO wurde insoweit bewusst im Gegensatz zu Abs. 1 verschuldensneutral formuliert. Selbst wenn also allenfalls die Abgabenbehörde wegen des Unterlassens von entsprechenden Ermittlungen der Vorwurf der Nachlässigkeit, Oberflächlichkeit oder Sorgfaltsverletzung treffen würde, ist die Wiederaufnahme nicht ausgeschlossen. Wird daher ein Erstverfahren (nur) unter Zugrundelegung eines vom Abgabepflichtigen bekannt gegebenen Sachverhaltes durchgeführt und stellt sich erst später heraus, dass die Erklärungen des Abgabepflichtigen nicht vollständig waren, so ist eine spätere Wiederaufnahme des Verfahrens auf Grund der erst später festgestellten Tatsachen zulässig. Dies gilt selbst dann, wenn für die Abgabenbehörde die Möglichkeit bestanden hätte, sich schon früher die entsprechenden Kenntnisse zu verschaffen und die Behörde diese Möglichkeit verschuldetermaßen nicht genützt hat (vgl. Stoll, BAO Kommentar Band 3, 2932 und 2934 mwN).

Wie bereits ausgeführt, ging das Finanzamt im Zeitpunkt der Bescheiderlassung entsprechend der eingereichten Umsatz- bzw. Feststellungserklärung hinsichtlich der Vermietung der Liegenschaft Adr.MEG vom Vorliegen einer Einkunftsquelle aus. Erst durch die im Zuge eines Vorhalteverfahrens, zum Teil im Gefolge der durchgeführten Außenprüfung vorgelegten Unterlagen erlangte das Finanzamt über den zu Grunde liegenden, maßgeblichen Sachverhalt Kenntnis und wurde daher den Erstbescheiden insoweit ein unvollständiger Sachverhalt zu Grunde gelegt. Dass der Abgabenbehörde sämtliche entscheidungsrelevanten Umstände bereits im Zeitpunkt der Bescheiderlassung bekannt gewesen wären, wird von den Bw. gar nicht behauptet.

Erst durch die Kenntnis der entsprechenden Unterlagen wurde die Möglichkeit geschaffen, bisher unbekannten, aber entscheidungswesentlichen Sachverhaltselementen Rechnung zu tragen. Wäre dem Finanzamt bereits zum Zeitpunkt der Erlassung der Erstbescheide der Inhalt der erst nachträglich (nach Bescheiderlassung) vorgelegten Dokumente und Unterlagen bekannt gewesen, wäre schon zum damaligen Zeitpunkt ersichtlich gewesen, dass innerhalb eines Zeitraumes von 20 Jahren ab Vermietungsbeginn kein Gesamtüberschuss erwirtschaftet wird und hätte dieser Umstand einen im Spruch anders lautenden Bescheid herbeigeführt.

Vor dem Hintergrund dieser Ausführungen vermag daher das Berufungsvorbringen, wonach die Wiederaufnahmeberechtigung für die Jahre 2004 und 2005 nicht gegeben sei, nicht zu überzeugen. Im Hinblick darauf, dass im vorliegenden Fall der Kaufvertrag, der Mietvertrag, der Projektentwurf, die Bedingungen der Fremdfinanzierung (Kreditzusage) und die Prognoserechnung erst im Dezember 2006 vorgelegt worden sind und das Finanzamt sohin erst auf Grund dieser Unterlagen in der Lage war, die maßgeblichen Tatsachen respektive das Nichtvorliegen einer Einkunftsquelle festzustellen, war nach Auffassung des UFS dem Finanzamt im Zeitpunkt der Bescheiderlassung der entscheidungswesentliche Sachverhalt insoweit nicht vollständig bekannt und erweist sich demzufolge die Wiederaufnahme des Umsatzsteuerverfahrens und Feststellungsverfahrens 2004 und Umsatzsteuerverfahren 2005 als gerechtfertigt.

1.b) Wiederaufnahme des Verfahrens betreffend Feststellung von Einkünften für das Jahr 2005

Betreffend der Wiederaufnahme des Verfahrens zur Feststellung der Einkünfte gemäß § 188 BAO für das Jahr 2005 ist auszuführen, dass der Erstbescheid am 24.1.2007 erlassen wurde und zum Zeitpunkt der Bescheiderlassung dem Finanzamt bereits sämtliche Unterlagen (Kaufvertrag, Kreditzusage, Mietvertrag, Prognoserechnung, Modellrechnung - Beantwortung des Vorhalteverfahrens mit 14.12.2006) vorgelegen sind. Sohin ist davon auszugehen, dass das Finanzamt im Zeitpunkt der Erlassung des Erstbescheides vom vorliegenden Sachverhalt bereits Kenntnis erlangt hatte und bereits zu diesem Zeitpunkt bei richtiger rechtlicher Subsumtion zu der im wieder aufgenommenen Verfahren neu erlassenen Entscheidung hätte gelangen können.

Wiederaufnahmegründe sind nur im Zeitpunkt der Bescheiderlassung existente Tatsachen, die später hervorkommen.

Aktenkundig ist, dass dem Finanzamt im Zeitpunkt der Bescheiderlassung die genannten Unterlagen zur Verfügung standen. Damit war aber der maßgebliche Sachverhalt bekannt. Eine Wiederaufnahme war daher nicht zulässig.

Der Wiederaufnahmebescheid betreffend Einkünftefeststellung 2005 war aus diesem Grund aufzuheben. Das Verfahren tritt damit in jenes Stadium zurück, in dem es sich befand bevor der Wiederaufnahmebescheid erlassen wurde. Der Nichtfeststellungsbescheid vom 25.7.2007 scheidet ex lege aus dem Rechtsbestand aus, der alte Bescheid vom 24.1.2007 betreffend Feststellung von Einkünften gemäß § 188 BAO lebt wieder auf. Damit ist aber auch die Berufung gegen den Nichtfeststellungsbescheid vom 25.7.2007 als unzulässig (geworden) zurückzuweisen.

2. Umsatzsteuer und Feststellung von Einkünften

Nach § 1 Abs. 2 Z 3 LVO 1993 in der im Berufungsfall anzuwendenden Fassung BGBl. II Nr. 358/1997, ist Liebhaberei anzunehmen, wenn aus der Bewirtschaftung von Eigenheimen, Eigentumswohnungen und Mietwohngrundstücken mit qualifizierten Nutzungsrechten Verluste entstehen. Diese Annahme kann nach Maßgabe des § 2 Abs. 4 LVO 1993 ausgeschlossen sein.

Nach § 2 Abs. 4 LVO 1993 idF BGBl. II Nr. 358/1997, liegt bei Betätigungen gemäß § 1 Abs. 2 Liebhaberei dann nicht vor, wenn die Art der Bewirtschaftung oder der Tätigkeit in einem absehbaren Zeitraum einen Gesamtgewinn oder Gesamtüberschuss der Einnahmen über die Werbungskosten (§ 3) erwarten lässt. Andernfalls ist das Vorliegen von Liebhaberei ab Beginn dieser Betätigung so lange anzunehmen, als die Art der Bewirtschaftung oder der Tätigkeit nicht im Sinn des vorstehenden Satzes geändert wird. Bei Betätigungen im Sinne des § 1 Abs. 2 Z. 3 gilt als absehbarer Zeitraum ein Zeitraum von 20 Jahren ab Beginn der entgeltlichen Überlassung, höchstens 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen (Ausgaben).

Die zu beurteilende Vermietungstätigkeit stellt ohne Zweifel eine Betätigung im Sinne des § 1 Abs. 2 Z. 3 LVO 1993 dar und fällt diese im Hinblick auf die erzielten Verluste unter die Vermutung steuerlich unbeachtlicher Liebhaberei. Für die Widerlegung dieser Annahme bedarf es nach dem Verordnungswortlaut somit der Darlegung, dass die Art der Vermietungstätigkeit in einem Zeitraum von 20 Jahren ab Beginn der Vermietung einen Gesamtüberschuss der Einnahmen über die Werbungskosten erwarten lässt.

Wie der Verwaltungsgerichtshof bereits wiederholt ausgesprochen hat, liegt die Last der Behauptung und des Beweises der voraussichtlichen Ertragsfähigkeit einer zunächst verlustbringenden Betätigung innerhalb des von der LVO 1993 erforderten Zeitraumes nicht auf der Behörde, sondern auf dem Abgabepflichtigen, den die Obliegenheit zur Widerlegung der Liebhabereivermutung trifft (vgl. VwGH 19.4.2007, 2006/15/0055, und VwGH 31.5.2006, 2001/13/0171).

Es ist somit Sache des Abgabepflichtigen, die Ertragsfähigkeit einer nach § 1 Abs. 2 LVO 1993 mit der Annahme von Liebhaberei belasteten Betätigung anhand einer realistischen Prognoserechnung aufzuzeigen. Nach der Rechtsprechung des Verwaltungsgerichtshofes muss eine solche Ertragsprognose angesichts der Unsicherheiten, mit denen jede Prognostizierung künftiger Ereignisse zwangsläufig behaftet ist, mit allen ihren Sachverhaltsannahmen ausreichend gesichert sein (vgl. VwGH 28.6.2006, 2002/13/0036 und VwGH 31.5.2006, 2001/13/0171). Die begründete Wahrscheinlichkeit der Erzielung des positiven Gesamtergebnisses innerhalb der Frist des § 2 Abs. 4 letzter Satz LVO 1993 ist daher nachvollziehbar auf der Basis konkreter und mit der wirtschaftlichen Realität einschließlich der bisherigen Erfahrungen übereinstimmender Bewirtschaftungsdaten darzustellen (vgl. VwGH 28.6.2006, 2002/13/0036).

Von einer solcherart dargelegten Ertragsfähigkeit kann im Berufungsfall nicht ausgegangen werden.

Die Prüferin hat die von der steuerlichen Vertretung vorgelegte Prognoserechnung insoweit adaptiert, als ausgabenseitig zusätzlich Instandhaltungs- bzw. Instandsetzungsaufwendungen iHv 2% der Nettomiete sowie die Zahlungen in den Mietenpool (227,00 € jährlich) in Ansatz gebracht wurden. Weiters wurde der jährliche Zinsaufwand unter Heranziehung eines Zinssatzes inklusive Marge von 3,15%s (an Stelle des in Ansatz gebrachten Zinssatzes von 2,5% und ausgehend von den Bruttoanschaffungskosten (inkl. USt sowie sämtlicher Nebenkosten) auf € 6.201,61 korrigiert und solcherart nach 22 Jahren ein negatives Gesamtergebnis von 54.832,00 € errechnet.

Bezüglich der von der Prüferin zusätzlich berücksichtigten Instandhaltungs- bzw. Instandsetzungsaufwendungen ist darauf hinzuweisen, dass nach der ständigen Rechtsprechung des Verwaltungsgerichtshofes in einer realitätsnahen Ertragsprognose künftige Instandhaltungs- und Reparaturkosten zu berücksichtigen sind (vgl. VwGH 19.4.2007, 2006/15/0055, mwN). Die Frage, ob in den vergangenen Jahren tatsächlich Reparaturaufwendungen angefallen sind oder nicht, ist dabei nicht entscheidend (vgl. VwGH 20.9.2006, 2005/14/0093). Hinsichtlich der Höhe des von der Prüferin berücksichtigten Betrages ist auszuführen, dass ein Ansatz von 2% der Nettomiete ohnehin die unterste Grenze darstellt. Abgesehen davon wurden diesbezüglich weder dem Grunde noch der Höhe nach konkrete Einwendungen erhoben.

Die Einzahlungen in den Mietenpool im Rahmen einer Ertragsprognose als Äquivalent einer Aufwandspost für das Leerstehungsrisiko und damit als Korrekturpost den in voller Höhe angesetzten künftigen Mieteinnahmen gegenüberzustellen, stellt sich nach Auffassung des UFS als sachgerecht dar (vgl. UFSW 7.2.2008, RV/0620-W/07).

Was die durch die BP vorgenommene Änderung des Zinssatzes betrifft, ist festzuhalten, dass laut Kreditzusage vom 2.12.2004 als Indikator für die Verzinsung des in Anspruch genommenen Fremdwährungskredites der 3-Monats-LIBOR dient, wobei ein Aufschlag von 1,6% p.a. (Marge) auf den Indikator vorzunehmen ist. Der derzeitige Zinssatz stellt eine durch die gegenwärtige Finanzkrise geprägte Momentaufnahme dar. Folglich kann der Zinssatz aber auch wieder entsprechen steigen. Bestätigung findet dies auch durch eine Betrachtung der langfristigen Zinsentwicklung des 3-Monats-Libor: Lag der Indikator in der Hochzinsphase zu Beginn der neunziger Jahre noch bei rund 9%, erreichte er nach zwischenzeitigen Tiefständen in den Jahren 1996 bis 1999 gegen Ende des Jahres 2000 wieder rd. 3,5% und im Oktober 2008 rd. 3%; allein im November 2008 fiel er von rd. 2,8% auf rd. 1,25%. Da die Prognoserechnung über einen längeren Zeitraum zu erstellen ist und die Annahme eines derart geringen durchschnittlichen Zinssatzes (0,9% ohne Aufschlag) über einen langjährigen Zeitraum - wie oben dargestellt - im Widerspruch zur allgemeinen Lebenserfahrung steht, kann die vorgelegte Prognoserechnung auch hinsichtlich des in Ansatz gebrachten Zinssatzes nicht als realistisch angesehen werden. Vielmehr kommt nach Auffassung des UFS der von der Prüferin aus dem Durchschnitt der letzten 10 Jahre (1996 bis 2005) errechnete Zinssatz inklusive Marge von 3,15% der wirtschaftlichen Realität am nächsten.

Zum Vorbringen, dass durch professionelles und geschicktes Schuldenmanagement eine erhebliche Verringerung der Zinsbelastung erreicht werden soll und daher der von der Abgabenbehörde angesetzte Zinssatz von 3,15% nicht zum Tragen kommen werde, ist festzuhalten, dass es sich dabei lediglich um ein allgemein gehaltenes Vorbringen handelt und konkrete Maßnahmen nicht aufgezeigt bzw. nachgewiesen wurden. Überdies kommt es bei Betätigungen iSd § 1 Abs. 2 L-VO regelmäßig auf die konkrete Art der Bewirtschaftung im jeweiligen Zeitraum an; spätere Verbesserungsmaßnahmen gewinnen gemäß § 2 Abs. 4 L-VO als Änderung der Bewirtschaftungsart erst ab jenem Zeitpunkt steuerliche Bedeutung, in dem sie tatsächlich gesetzt worden sind.

Den Berufungseinwendungen betreffend die Nichtberücksichtigung der Sondertilgung iHv € 40.000,00 im 10. Jahr wird entgegengehalten:

Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes (vgl. VwGH 14.12.2005, 2001/13/0144, mwN) ist eine Sondertilgung von Fremdmitteln zur Anschaffung eines Mietobjektes, somit eine nicht planmäßige Tilgung der Fremdmittel, bei der Beurteilung der Frage, ob eine Einkunftsquelle oder Liebhaberei vorliegt, gedanklich auszuklammern. Liegt eine "Sondertilgung" vor, ist von einer Änderung der Bewirtschaftungsart auszugehen und die Vermietung vor der Änderung der Bewirtschaftungsart so zu beurteilen, als würde sie weiterhin ohne Änderung betrieben. Für die Zeit nach der Änderung der Bewirtschaftungsart erfolgt eine neue Beurteilung. Liegt hingegen keine Änderung der Bewirtschaftungsart vor, weil der Fremdmittelabbau Teil eines von Anfang an bestehenden Planes der wirtschaftlichen Tätigkeit war, ist eine gemeinsame Betrachtung der vor und nach der betroffenen Bewirtschaftungsmaßnahme gelegenen Zeiträume bei Beurteilung der Einkunftsquelleneigenschaft der Tätigkeit vorzunehmen.

Gegenständlich wurde eine Sondertilgung in Höhe von € 40.000,00 der Aktenlage zufolge erstmals im Zuge der anlässlich des Vorhalteverfahrens vorgelegten Prognoserechnung deklariert.

In der Berufung wurde einzig darauf hingewiesen, dass die Sondertilgung im 10. Jahr vorgesehen und mit dem Kreditinstitut vereinbart gewesen sei, dass dies auch in der Prognoserechnung offen gelegt worden sei und auch so vorgenommen werden würde.

Damit wird aber eine von vornherein geplante Kredittilgung nicht aufgezeigt. Eine von Anbeginn an gefasste ernsthafte Absicht zur Tilgung von Fremdkapital ist nämlich nur dann anzunehmen, wenn die Höhe und der Zuflusszeitpunkt des für die Tilgung vorgesehenen Geldes von Vornherein konkretisierbar und an Hand geeigneter Unterlagen nachweisbar sind. Es muss damit eindeutig erwiesen sein, dass die ernsthafte Absicht für eine solche Tilgung besteht (vgl. Rauscher/Grübler, Steuerliche Liebhaberei, Seite 210 f, UFSG 9.10.2006, RV/0379-G/05).

Sonstige Unterlagen, die eine von vornherein geplante Sondertilgung aufzeigen, wurden trotz Aufforderung durch die Prüferin nicht vorgelegt.

Unter diesem Gesichtspunkt vermag auch der unter Bezugnahme auf Abschnitt 17, Punkt 3 der Richtlinie zur Liebhabereibeurteilung vorgebrachte Einwand der steuerlichen Vertretung, dass eine in ernsthafter Absicht vereinbarte außerordentliche Tilgung dann vorliegt, wenn die Tilgung innerhalb der ersten 10 Jahre erfolgt und wenn die Rückzahlung der Abgabenbehörde gegenüber offen gelegt bzw. in eine allfällige Prognoserechnung aufgenommen wird, nicht zu überzeugen.

Wie sich aus obigen Ausführungen ergibt, muss die ernsthafte Absicht zur vorzeitigen (teilweisen) Kreditrückzahlung von vornherein bestehen und eindeutig erwiesen sein. Die bloße Berücksichtigung einer Sondertilgung in der Prognoserechnung reicht im Hinblick darauf, dass sich eine vornherein ernsthaft geplante vorzeitige Kreditrückzahlung weder aus dem Kreditvertrag noch aus den sonstigen vorgelegten Unterlagen entnehmen lässt, als Nachweis nicht aus.

Eine außerplanmäßige Tilgung ist jedenfalls dann anzunehmen, wenn sich die Tilgung nicht aus dem Kreditvertrag und dem zum Zeitpunkt der Kapitalaufnahme erstellten Tilgungsplan der das Fremdkapital gewährenden Bank entnehmen lässt. Es muss eindeutig erwiesen sein, dass die ernsthafte Absicht für eine solche "Tilgungsplanung" besteht (siehe auch UFS Graz vom 26. Mai 2006, RV/0157-G/06).

Auf Grund der Aktenlage ist somit nicht von einer von Anbeginn an geplanter vorzeitiger Kreditrückzahlung auszugehen.

Vielmehr soll eine Sondertilgung offensichtlich nur dann und in dem Umfang getätigt werden, als dies für die Erzielung eines positiven Gesamtergebnisses in dem für die steuerliche Anerkennung maßgeblichen Zeitraum erforderlich ist. Dass die behauptete Absicht, die angebotene langfristige Fremdfinanzierung nicht zur Gänze auszunutzen und im zehnten Jahr eine Sondertilgung zu leisten, schon beim Erwerb der gegenständlichen Wohnung samt PKW-Abstellplatz bestanden haben soll, kann somit nicht als erwiesen angenommen werden und muss diese bei der Beurteilung der Ertragsfähigkeit der Vermietungstätigkeit daher ausgeklammert bleiben.

Aber selbst eine Berücksichtigung der behaupteten Sondertilgung im Ausmaß von € 40.000,00 im 10. Jahr (2016) würde angesichts der von der Betriebsprüfung geänderten Ansätze zu keinem positiven Gesamtüberschuss innerhalb von 20 Jahren führen:

Zinsaufwand nach Sondertilgung auf Basis der Bruttoanschaffungskosten:

196.481,63 |

-40.000,00 |

156.481,63 x 3,15% |

€ 4.929,17 |

Zinsaufwand ohne Sondertilgung | 6.189,17 |

Zinsaufwand nach Sondertilgung | 4.929,17 |

Differenz | 1.260 |

Änderung der Prognoserechnung lt. BP bei Berücksichtigung einer Sondertilgung ab 2016:

2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

+/- lt. BP | -2.675 | -2.535 | -2.392 | -2.245 | -2.095 | -1.941 |

+1.260 | +1.260 | +1.260 | +1.260 | +1.260 | +1.260 | |

+/- lt. BE | -1.415 | -1.275 | -1.132 | -985 | -835 | -681 |

+/- saldiert | -42.280 | -43.555 | -44.687 | -45.672 | -46.507 | -47.188 |

2022 | 2023 | 2024 | 2025 | |

+/- lt. BP | -1.332 | -1.119 | -982 | -800 |

+1.260 | +1.260 | +1.260 | +1.260 | |

+/-lt. BE | -523 | -361 | -195 | -25 |

+/- saldiert | -47.711 | -48.072 | -48.267 | -48.292 |

Somit hat das Finanzamt das Vorliegen einer steuerlich beachtlichen Einkunftsquelle aber zu Recht verneint und konnten die aus der Vermietung resultierenden Verluste daher nicht berücksichtigt werden. Gleiches gilt in Bezug auf die Umsatzsteuer.

Nach § 2 Abs. 5 Z 2 UStG 1994 gilt nicht als gewerbliche oder berufliche Tätigkeit eine Tätigkeit, die auf Dauer gesehen Gewinne oder Einnahmenüberschüsse nicht erwarten lässt (Liebhaberei).

Gemäß § 6 LVO 1993 kann Liebhaberei im umsatzsteuerlichen Sinn nur bei Betätigungen im Sinne des § 1 Abs. 2 LVO 1993, nicht hingegen bei anderen Betätigungen vorliegen.

Ob bei der Vermietung von privat nutzbarem Wohnraum iSd § 1 Abs. 2 LVO 1993 ("kleine Vermietung") umsatzsteuerlich Liebhaberei anzunehmen ist oder nicht, ist nach den oben für den Bereich des Einkommensteuerrechts dargelegten Grundsätzen zu beurteilen (vgl. VwGH 16.2.2006, 2004/14/0082). Die aus den angeführten Gründen erfolgte ertragsteuerliche Beurteilung der Vermietungstätigkeit als Liebhaberei gilt damit auch für Zwecke der Umsatzsteuer.

Ergänzend wird in gemeinschaftsrechtlicher Hinsicht bemerkt, dass der Verwaltungsgerichtshof in seinem Erkenntnis vom 16.2.2006, 2004/14/0082, zum Ergebnis gelangt ist, dass umsatzsteuerliche Liebhaberei bei Vermietung von privat nutzbarem Wohnraum iSd § 1 Abs. 2 LVO vor dem Hintergrund des Gemeinschaftsrechts (Art 13 Teil B Buchstabe b der Sechsten MwSt-Richtlinie) als Umsatzsteuerbefreiung (mit Vorsteuerausschluss) anzusehen ist. In sachverhaltsmäßiger Hinsicht erfordere die aus § 28 Abs. 5 Z 4 und § 2 Abs. 5 Z 2 UStG 1994 iVm § 1 Abs. 2 und § 6 LVO 1993 abgeleitete Rechtsfolge aber, dass Wohnraum vermietet worden ist, der sich nach der Verkehrsauffassung in einem besonderen Maß für eine Nutzung im Rahmen der Lebensführung eigne, also der Befriedigung des persönlichen Wohnbedürfnisses (des Vermieters) dienen könne. Daran kann nach Überzeugung des Unabhängigen Finanzsenates im Hinblick auf die vermietete Kleinwohnung jedoch kein Zweifel bestehen. Am Ergebnis, dass die strittige Vorsteuer keine steuerliche Berücksichtigung finden kann, ändert sich dadurch nichts.

Es war daher spruchgemäß zu entscheiden.

Wien, am 18. März 2009

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 303 Abs. 4 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Liebhaberei, Vermietungstätigkeit, Prognoserechnung, Änderung der Bewirtschaftsart, Zinsbewirtschaftung |