Auswärtige Berufsausbildung eines Kindes (“Verordnungsgemeinde") im Jahr 2001 u.a.

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes Gänserndorf betreffend Einkommensteuer (Arbeitnehmerveranlagung) für das Jahr 2001 entschieden:

Der Berufung wird teilweise Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Rechtsbelehrung

Gegen diese Entscheidung ist gemäß § 291 der Bundesabgabenordnung (BAO) ein ordentliches Rechtsmittel nicht zulässig. Es steht Ihnen jedoch das Recht zu, innerhalb von sechs Wochen nach Zustellung dieser Entscheidung eine Beschwerde an den Verwaltungsgerichtshof oder den Verfassungsgerichtshof zu erheben. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt unterschrieben sein. Die Beschwerde an den Verwaltungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt oder einem Wirtschaftsprüfer unterschrieben sein.

Gemäß § 292 BAO steht der Amtspartei (§ 276 Abs. 7 BAO) das Recht zu, gegen diese Entscheidung innerhalb von sechs Wochen nach Zustellung (Kenntnisnahme) Beschwerde an den Verwaltungsgerichtshof zu erheben.

Entscheidungsgründe

Der in Probstdorf wohnhafte Berufungswerber (Bw.) beantragte in seiner Erklärung zur Durchführung der Arbeitnehmerveranlagung für das Jahr 2001 unter anderem:

a) Den Abzug von 1.376,03 S als private Zuwendung an einen begünstigten Spendenempfänger mit der Angabe "Bundesdenkmalamt";

b) den Abzug des Pauschales wegen Diätverpflegung unter Angabe "Magen Darm Diab.mel.";

c) nicht regelmäßige Ausgaben für Hilfsmittel bei einer Erwerbsminderung von 60% in Höhe von 15.489,20 S;

d) den Pauschbetrag für auswärtige Berufsausbildung der Tochter Doris an der Veterinärmedizinischen Universität in Wien von 1.1. bis 1.7.2001.

Beigeschlossen war unter anderem die Kopie einer amtsärztlichen Bestätigung (L 38) vom 18. Februar 1997 über eine Erwerbsminderung von 60% sowie das Erfordernis einer Krankendiätverpflegung wegen "Magenschonkost + Darmschonkost".

Dem Akt des Finanzamtes ist ein Ausdruck des Internetroutenplaners www.opel.de/rec/routenplaner zu entnehmen, wonach die Entfernung zwischen Probstdorf und 1090 Wien 24,09 km betrage.

Der Bw. wurde vom Finanzamt Gänserndorf mit Bescheid vom 16. August 2002 zur Einkommensteuer für das Jahr 2001 veranlagt. Hierbei wurde die Zahlung an das Bundesdenkmalamt nicht als Sonderausgabe berücksichtigt; die außergewöhnliche Belastung wurde wie folgt ermittelt:

Außergewöhnliche Belastungen:

Freibetrag wegen eigener Behinderung (§ 35(3) EStG 1988) | -4.020 S |

Pauschbeträge nach der Verordnung über außergewöhnliche Belastungen wegen eigener Behinderung | -6.600 S |

Nachgewiesene Kosten aus der eigenen Behinderung nach der Verordnung über außergewöhnliche Belastungen | -15.489 S |

Begründend wurde ausgeführt:

"Die Spenden stellen keine Sonderausgaben im Sinne des § 18 EStG dar, da diese nicht an begünstigte Spendenempfänger geleistet wurden. Der pauschale Freibetrag für die auswärtige Berufsausbildung von Kindern steht gemäß § 34 EStG zu, wenn die Ausbildungsstätte nicht innerhalb einer Entfernung von 80 km zum Wohnort (im Einzugsbereich) gelegen ist. Nach den Verordnungen gemäß § 26 Abs. 3 des Studienförderungsgesetzes 1992 ist die tägliche Hin- und Rückfahrt zum und vom Studienort Wien von und nach Probstdorf zeitlich noch zumutbar, sodass die Aufwendungen für die Berufsausbildung Ihrer Tochter Doris nicht als außergewöhnliche Belastung anerkannt werden kann."

Der Bw. erhob am gleichen Tag Berufung gegen diesen Bescheid und ersuchte, nachfolgende Punkte für 2001 anzuerkennen:

a) Ausgabe an das Bundesdenkmalamt | 1.376,- S |

b) Freibetrag statt 6.600 S 11.400 S (Diät wegen Magen, Diabetes, Darm) | Diff. 4.800,- S |

c) Freibetrag der studierenden Tochter Doris wegen nicht zumutbarer Fahrzeit siehe Zeitungsbericht vom Finanzexperten 5 x 1.500 S | 9.000,- S |

Beigeschlossen waren

zu a) eine Zahlungsbestätigung über 100 € an das Treuhandkonto Bundesdenkmalamt bei der Raiffeisenkasse Orth/Donau mit dem Vermerk "Spende an Bundesdenkmalamt, vorgeschlagen für die Restaurierung Pfarrkirche Probstdorf. Vorst. Daten dürfen d. Eigentümer d. Objektes bekanntgegeben werden";

zu b) eine ärztliche Bestätigung von Dr. Gerhard Ortner, wonach der Bw. seit Juni 2001 an Diabetes mellitus leide und einer besonderen Diät bedürfe, "woraus Mehrkosten im Sinne von Sonderausgaben bestehen";

zu c) eine Kopie eines Artikels der "Kronen Zeitung" vom 1. August 2002, in welchem der "Steuer-Ombudsman der ,Krone'", Regierungsrat Heinz Jirecek, zur auswärtigen Berufsausbildung eines Kindes unter anderem schreibt (hervorgehoben vom Bw.): "...Einzugsbereich ist dann nicht mehr gegeben, wenn der Studienort vom Wohnort mehr als 80 Kilometer entfernt ist oder wenn die Fahrzeit vom Wohnort zum Ausbildungsort mehr als eine Stunde beträgt. Bei Schülern oder Lehrlingen wird der Einzugsbereich auf 25 km vermindert." Handschriftlich war auf der Kopie vermerkt "Fahrzeit mit öffentl. Verkehrsmitteln (Postbus, Städt. Bus, U-Bahn) ca. 1,3 Stunden und mehr".

Mit Berufungsvorentscheidung vom 21. November 2002 wies das Finanzamt Gänserndorf die Berufung als unbegründet ab:

"Die Spenden an das Bundesdenkmalamt stellen keine Sonderausgaben im Sinne des § 18 EStG dar, da dieses nicht zum begünstigten Spendenempfängerkreis zählt. Das Pauschale wegen Diätverpflegung konnte nur für eine notwendige Diät für Magen berücksichtigt werden, da laut vorgelegtem L 38 (Bestätigung Amtsärztin) eine Behinderung hinsichtlich Magen und Darm vorliegt und nicht wie beantragt für Diabetes mellitus. Die Bestätigung eines praktischen Arztes ist für die Erlangung eines höheren Pauschales nicht ausreichend. Die Aufwendungen für die Berufsausbildung Ihrer Tochter konnten nicht anerkannt werden, da die tägliche Hin- und Rückfahrt vom Wohnort Probstdorf zum und vom Studienort Wien laut Studienförderungsgesetz 1992 zumutbar ist. Da Großenzersdorf an das öffentliche Wiener Verkehrsnetz angeschlossen ist und regelmäßig Verkehrsmittel zur Verfügung stehen, ist die Benützung von öffentlichen Verkehrsmittel zur Hin- und Rückfahrt von Probstdorf nach Wien zumutbar und möglich. Das Pauschale für Berufsausbildung konnte daher nicht gewährt werden."

Am 3. Dezember 2002 beantragte der Bw. die Vorlage der Berufung an die Abgabenbehörde zweiter Instanz zur Entscheidung mit dem Ersuchen "um nochmalige Prüfung aller abgewiesenen Freibeträge". Für die tägliche Hin- und Rückfahrt müsse neben dem öffentlichen Wiener Verkehrsnetz bis Groß Enzersdorf auch der mit großen Intervallen geführte Postbus von Groß Enzersdorf nach Probstdorf beansprucht werden. Bezüglich der Diät liege eine Bestätigung des Bundessozialamtes bei. Zum Bundesdenkmalamt werde auf "BGBl 1989/660 Abs. 89 Par. 4 Abs. 4 Z. 6 lit. c" verwiesen.

Beigeschlossen war eine Kopie des am 12. August 2002 ausgestellten Behindertenpasses, der einen Grad der Behinderung von 50% ausweist.

Mit Bericht vom 13. Dezember 2002 legte das Finanzamt Gänserndorf die Berufung der Finanzlandesdirektion für Wien, Niederösterreich und Burgenland zur Entscheidung vor.

Gemäß § 323 Abs. 10 BAO ist für die Entscheidung über die noch offene Berufung der Bw. seit 1. Jänner 2003 der Unabhängige Finanzsenat zuständig.

Gemäß § 1 der Verordnung des Bundesministers für Wissenschaft und Forschung über die Erreichbarkeit von Studienorten nach dem Studienförderungsgesetz 1992, BGBl. Nr. 605/1993, in der Fassung BGBl. Nr. 616/1995, BGBl. Nr. 307/1997 und BGBl. II Nr. 295/2001 ist von der Gemeinde Groß-Enzersdorf die tägliche Hin- und Rückfahrt zum und vom Studienort Wien zeitlich noch zumutbar.

Über die Berufung wurde erwogen:

Auf Grund der Akten des Finanzamtes sowie der vom Unabhängigen Finanzsenat durchgeführten Ermittlungen steht folgender Sachverhalt fest:

Der Bw. hat am 28. Dezember 2001 dem Bundesdenkmalamt 100 € gespendet, "vorgeschlagen für die Restaurierung der Pfarrkirche Probstdorf".

Der Bw. war im Jahr 2001 zu 60% erwerbsgemindert. Während des ganzen Jahres 2001 benötigte er Krankendiätverpflegung (Magenschonkost, Darmschonkost), ab Juni 2001 auch infolge Zuckerkrankheit.

Familienwohnsitz der Familie des Bw. ist Probstdorf. Probstdorf ist eine Katastralgemeinde von Groß-Enzersdorf.

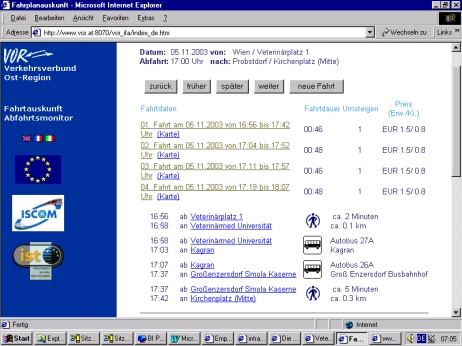

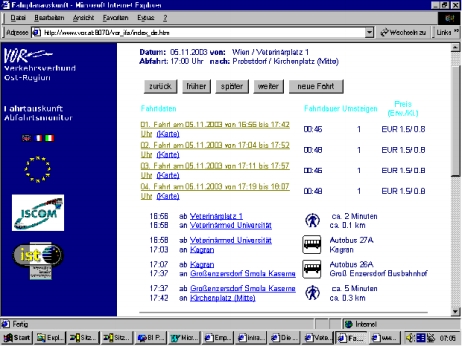

Die Tochter des Bw., Doris, studierte von 1. Jänner bis 1. Juli 2001 in Wien an der Veterinärmedizinischen Universität Wien, 1210 Wien, Veterinärplatz 1. Die 1765 gegründete Universität befindet sich seit 1995/1996 an diesem Standort.

Die Kosten für die auswärtige Berufsausbildung trägt der Bw.

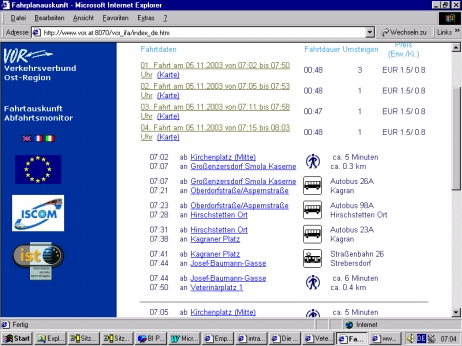

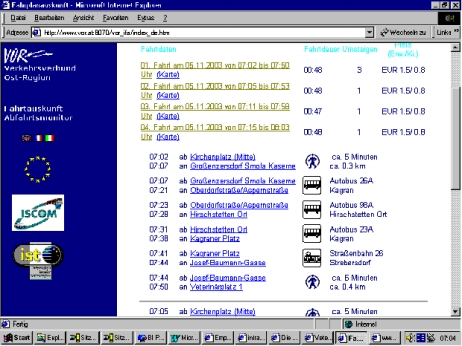

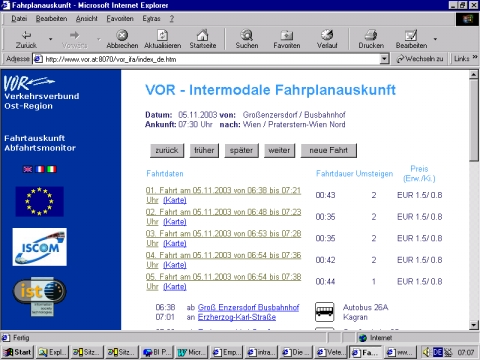

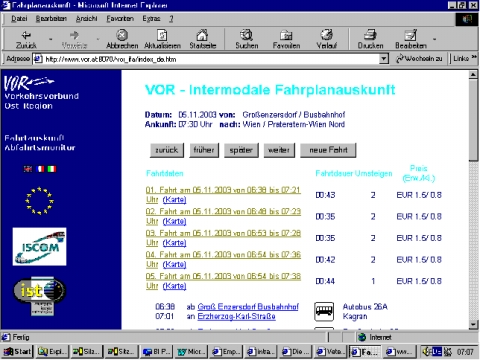

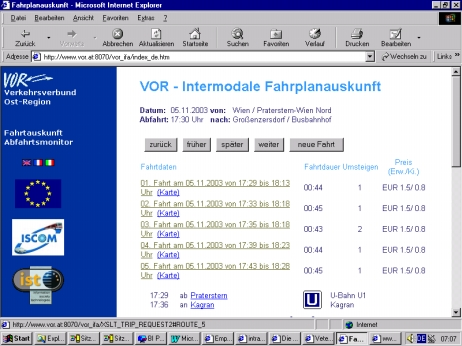

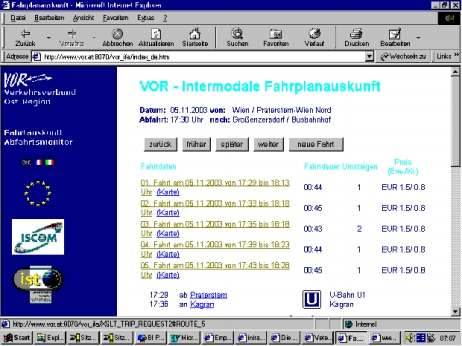

Sowohl die Strecke Probstdorf - Veterinärmedizinische Universität als auch die Strecke Groß Enzersdorf - Bahnhof Wien Nord kann in beide Richtungen mehrmals täglich in weniger als einer Stunde zurückgelegt werden.

Groß Enzersdorf ist von Wien weniger als 80 km entfernt.

Gemäß § 1 der Verordnung des Bundesministers für Wissenschaft und Forschung über die Erreichbarkeit von Studienorten nach dem Studienförderungsgesetz 1992, BGBl. Nr. 605/1993, in der Fassung BGBl. Nr. 616/1995, BGBl. Nr. 307/1997 und BGBl. II Nr. 295/2001 ist von der Gemeinde Groß Enzersdorf die tägliche Hin- und Rückfahrt zum und vom Studienort Wien zeitlich noch zumutbar.

Die Feststellung der erfolgten Spende stützt sich auf den im Finanzamtsakt befindlichen Zahlungsbeleg.

Die Feststellung des Grades der Erwerbsminderung und der erforderlichen Diätverpflegung stützt sich zum einen auf die Bescheinigung des Amtsarztes der Bezirkshauptmannschaft Gänserndorf vom 18. Februar 1997, zum anderen auf die Bestätigung von Dr. Gerhard Ortner vom 10. Oktober 2001.

Ein Grund, an diesen Angaben zu zweifeln, besteht für den Unabhängigen Finanzsenat nicht. Die Feststellung war in freier Beweiswürdigung (§ 167 Abs. 2 BAO) zu treffen; gesetzliche Beweisregeln bestehen für den Nachweis des Erfordernisses einer Diätverpflegung - anders als etwa hinsichtlich der Tatsache und des Grades der Behinderung (§ 35 Abs. 2 EStG 1988) - nicht.

Was den Grad der Behinderung anlangt, so war den Angaben des Amtsarztes zu folgen (60%); da der Behindertenpass (50%) erst am 12. August 2002 ausgestellt wurde und zwischenzeitig eine Besserung des Zustandes des Bw. eingetreten sein kann. Auch das Finanzamt ging von einem Grad der Behinderung von 60% aus (der Freibetrag von 4.020 S steht bei einer Minderung der Erwerbsfähigkeit von 55% bis 64% zu).

Da bereits die bis Juni 2001 vorhandenen Behinderungen das Erfordernis einer Diätverpflegung nach sich zogen, bestehen seitens des Unabhängigen Finanzsenates keine Bedenken, auch hinsichtlich der Zuckerkrankheit von einer 25% übersteigenden Minderung der Erwerbsfähigkeit auszugehen.

Die Daten der Veterinärmedizinischen Universität sind deren Internet-Homepage (http://www.vu-wien.ac.at/info/gesch.html ) entnommen.

Die Verbindungen zwischen Probstdorf bzw. Groß Enzersdorf einerseits und Wien (Veterinärmedizinische Universität bzw. Bahnhof Wien Nord) andererseits wurden an Hand der elektronischen Fahrplanauskunft www.vor.at festgestellt. Die Fahrplanauskunft bezieht sich zwar auf das Jahr 2003; Hinweise dafür, dass im Jahr 2001 wesentlich andere Verhältnisse bestanden haben, sind freilich nicht ersichtlich. Eine derartige Änderung der Verhältnisse wird auch nicht behauptet.

Rechtlich folgt hieraus:

1. Sonderausgaben

Gemäß § 18 Abs. 1 Z 7 EStG 1988 sind Ausgaben zur Leistung von Zuwendungen im Sinne des § 4 Abs. 4 Z 5 und 6 leg. cit., soweit diese nicht aus dem Betriebsvermögen erfolgen, bei der Ermittlung des Einkommens als Sonderausgaben abzuziehen, soweit sie nicht Betriebsausgaben oder Werbungskosten sind. Diese Zuwendungen sind jedoch nur insoweit als Sonderausgaben abzugsfähig, als sie zusammen mit Zuwendungen aus dem Betriebsvermögen im Sinne des § 4 Abs. 4 Z 5 und 6 insgesamt 10% des sich nach Verlustausgleich ergebenden Gesamtbetrages der Einkünfte des unmittelbar vorangegangenen Kalenderjahres nicht übersteigen.

§ 4 Abs. 4 Z 5 und 6 EStG 1988 lauten in der für das Jahr 2001 maßgebenden Fassung:

"5. Zuwendungen aus dem Betriebsvermögen zur Durchführung von

- Forschungsaufgaben oder

- der Erwachsenenbildung dienenden Lehraufgaben, welche die wissenschaftliche oder künstlerische Lehre betreffen und dem Allgemeinen Hochschulstudiengesetz oder dem Kunsthochschul-Studiengesetz entsprechen, sowie damit verbundenen wissenschaftlichen Publikationen und Dokumentationen an folgende Einrichtungen:

a) Universitäten, Kunsthochschulen und die Akademie der bildenden Künste, deren Fakultäten, Institute und besondere Einrichtungen.

b) Durch Bundes- oder Landesgesetz errichtete Fonds, die mit Aufgaben der Forschungsförderung betraut sind.

c) Die Österreichische Akademie der Wissenschaften.

d) Juristisch unselbständige Einrichtungen von Gebietskörperschaften, die im wesentlichen mit Forschungs- oder Lehraufgaben der genannten Art für die österreichische Wissenschaft oder Wirtschaft und damit verbundenen wissenschaftlichen Publikationen oder Dokumentationen befaßt sind.

e) Juristische Personen, die im wesentlichen mit Forschungs- oder Lehraufgaben der genannten Art für die österreichische Wissenschaft oder Wirtschaft und damit verbundenen wissenschaftlichen Publikationen oder Dokumentationen befaßt sind. Weitere Voraussetzung ist, daß an diesen juristischen Personen entweder eine Gebietskörperschaft zumindest mehrheitlich beteiligt ist oder die juristische Person als Körperschaft im Sinne der §§ 34 ff. der Bundesabgabenordnung ausschließlich wissenschaftliche Zwecke verfolgt.

Die Voraussetzungen der lit. d und e sind von der jeweiligen Einrichtung durch einen unter dem Vorbehalt des jederzeitigen Widerrufs erteilten Bescheid der Finanzlandesdirektion nachzuweisen. Sämtliche Einrichtungen, denen ein solcher Bescheid ausgestellt wurde, sind einmal jährlich durch den Bundesminister für Finanzen im Amtsblatt der Österreichischen Finanzverwaltung zu veröffentlichen. Der gemeine Wert der Zuwendungen ist insoweit abzugsfähig, als er zusammen mit dem gemeinen Wert von Zuwendungen im Sinne der Z 6 insgesamt 10% des Gewinnes des unmittelbar vorangegangenen Wirtschaftsjahres nicht übersteigt. Der Restbuchwert ist nicht zusätzlich als Betriebsausgabe und der Teilwert nicht als Betriebseinnahme anzusetzen. Stille Reserven, die nach § 12 auf das zugewendete Wirtschaftsgut übertragen wurden, sind nachzuversteuern. Soweit der gemeine Wert die angeführte Höchstgrenze übersteigt, kann er nach Maßgabe des § 18 Abs. 1 Z 7 als Sonderausgabe abgesetzt werden.

6. Zuwendungen aus dem Betriebsvermögen an

a) die Österreichische Nationalbibliothek, die Diplomatische Akademie, das Österreichische Archäologische Institut und das Institut für Österreichische Geschichtsforschung zur Durchführung der diesen Einrichtungen gesetzlich obliegenden Aufgaben,

b) Museen von Körperschaften des öffentlichen Rechts, Z 5 letzter Satz ist anzuwenden,

c) das Bundesdenkmalamt.

Die letzten drei Sätze der Z 5 sind anzuwenden."

Das Bundesdenkmalamt fand, worauf der Bw. zutreffend verweist, bereits mit dem AbgÄG 1989, BGBl. Nr. 660/1989, Eingang in diese Bestimmung.

Zuwendungen an das Bundesdenkmalamt sind daher nach § 18 Abs. 1 Z 7 i.V.m. § 4 Abs. 4 Z 5 EStG 1988 ohne Einschränkungen hinsichtlich der Zweckverwendung (Wiesner/Atzmüller/Grabner/Leitner/Wanke, EStG 1988, § 4 Anm. 142) als Sonderausgaben abzugsfähig.

Dass die Zahlung zu einer Gegenleistung des Bundesdenkmalamtes an den Bw. führt und deswegen nicht abzugsfähig wäre (Wiesner/Atzmüller/Grabner/Leitner/Wanke, EStG 1988, § 18 Anm. 121), wurde vom Finanzamt nicht behauptet und finden sich - bei einer Spende i.H.v. 100 € zugunsten der Renovierung einer Kirche - auch keine Anhaltspunkte dafür.

Die Zuwendung fällt auch nicht in den "Sonderausgabentopf" (§ 18 Abs. 3 Z 2 EStG 1988) und ist daher zusätzlich zu den "Topfsonderausgaben" abzugsfähig.

Dem Berufungsbegehren ist daher in diesem Punkt zu folgen.

2. Mehraufwendungen für Diätverpflegung

Nach den getroffenen Sachverhaltsfeststellungen leidet der Bw. seit Juni 2001 zusätzlich an Diabetes mellitus.

Für die hieraus resultierenden Mehraufwendungen steht nach § 2 Abs. 1 der Verordnung des Bundesministers für Finanzen über außergewöhnliche Belastungen, BGBl. Nr. 303/1996 i.d.g.F., bei Zuckerkrankheit ein Pauschbetrag von 950 S je Monat, bei Magenkrankheiten von 550 S je Monat zu, wobei bei Zusammentreffen mehrerer Krankheiten der höhere Pauschbetrag zu berücksichtigen ist.

Dem Bw. steht daher für den Zeitraum Jänner bis Mai 2001 der Pauschbetrag von 550 S je Monat, somit insgesamt 2.750 S, und für den Zeitraum Juni bis Dezember 2001 der Pauschbetrag von 950 S je Monat, somit insgesamt 6.650 S zu. Für das gesamte Jahr 2001 betragen die entsprechenden Mehraufwendungen daher 9.400 S.

Dem Berufungsbegehren konnte hier nur teilweise gefolgt werden, da für Zeiträume (arg. "Kalendermonat") vor dem Bestehen bzw. Erkennen der Zuckerkrankheit eine Diätverpflegung auf Grund einer noch nicht diagnostizierten Erkrankung nicht geboten sein kann.

3. Berufsausbildung der Tochter außerhalb des Wohnortes

Aufwendungen für eine Berufsausbildung eines Kindes außerhalb des Wohnortes gelten gemäß § 34 Abs. 8 EStG 1988 dann als außergewöhnliche Belastung, wenn im Einzugsbereich des Wohnortes keine entsprechende Ausbildungsmöglichkeit besteht. Diese außergewöhnliche Belastung wird durch Abzug eines Pauschbetrages von 1.500 S pro Monat der Berufsausbildung berücksichtigt.

Zu § 34 Abs. 8 EStG 1988 ist die Verordnung des Bundesministers für Finanzen betreffend Berufsausbildung eines Kindes außerhalb des Wohnortes, BGBl. Nr. 624/1995, ergangen (im Folgenden als Verordnung bezeichnet). Diese Verordnung wurde mit BGBl. II Nr. 449/2001 mit Wirksamkeit ab 1. Jänner 2002 geändert.

Die zur Beurteilung des vorliegenden Sachverhalts wesentlichen Bestimmungen dieser Verordnung lauten in der für den Streitzeitraum 2001 gültigen Stammfassung:

"§ 1. Ausbildungsstätten, die vom Wohnort mehr als 80 km entfernt sind, liegen nicht innerhalb des Einzugsbereiches des Wohnortes.

§ 2. (1) Ausbildungsstätten innerhalb einer Entfernung von 80 km zum Wohnort gelten dann als nicht innerhalb des Einzugsbereiches des Wohnortes gelegen, wenn die Fahrzeit vom Wohnort zum Ausbildungsort bzw. vom Ausbildungsort zum Wohnort mehr als je eine Stunde bei Benützung des schnellsten öffentlichen Verkehrsmittels beträgt. Wegzeiten von der Wohnung zur Einstiegstelle des öffentlichen Verkehrsmittels oder von der Ausstiegstelle zur Ausbildungsstätte bleiben jeweils für Wegstrecken bis 1.500 m außer Ansatz.

(2) Ausbildungsstätten innerhalb einer Entfernung von 80 km zum Wohnort gelten jedenfalls als innerhalb des Einzugsbereiches des Wohnortes gelegen, wenn von diesen Gemeinden die tägliche Hin- und Rückfahrt zum und vom Studienort nach den Verordnungen gemäß § 26 Abs. 3 des Studienförderungsgesetzes 1992, BGBl. Nr. 305, zeitlich noch zumutbar ist.

(3) Ausbildungsstätten innerhalb einer Entfernung von 80 km gelten als nicht im Einzugsbereich des Wohnortes gelegen, wenn Schüler oder Lehrlinge, die innerhalb von 25 km keine adäquate Ausbildungsmöglichkeit haben, für Zwecke der Ausbildung außerhalb des Hauptwohnortes eine Zweitunterkunft am Ausbildungsort bewohnen (zB Unterbringung in einem Internat).

§ 3. Erfolgt die auswärtige Berufsausbildung im Rahmen eines Dienstverhältnisses, steht der pauschale Freibetrag für die auswärtige Berufsausbildung nur dann zu, wenn die Voraussetzungen gemäß §§ 1 und 2 vorliegen und von den Eltern Unterhaltszahlungen von nicht untergeordneter Bedeutung für eine Zweitunterkunft am Schulort oder für Fahrtkosten zu leisten sind."

Unter "Einzugsbereich des Wohnortes" i.S.d. § 34 EStG 1988 ist jener Bereich zu verstehen, in dem die tägliche Hin- und Rückfahrt zum Ausbildungsort zeitlich als noch zumutbar anzusehen ist (vgl. VwGH 31. 1. 2000, 95/15/0196; VwGH 14. 9. 1994, 91/13/0229).

Beträgt die Entfernung zwischen Ausbildungs(Studien)- und Wohnort weniger als 80 km und gilt die tägliche Hin- und Rückfahrt zwischen den beiden Orten gemäß der zu § 26 Abs. 3 des Studienförderungsgesetzes 1992 ergangenen Verordnungen als zeitlich zumutbar, erfolgt die Berufsausbildung eines Kindes innerhalb des Einzugsbereiches des Wohnortes. Die durch eine solche Berufsausbildung verursachten Aufwendungen können weder nach § 34 Abs. 8 EStG 1988 noch - im Hinblick auf die Anordnungen in § 34 Abs. 7 EStG 1988 - nach den allgemeinen Bestimmungen des § 34 EStG 1988 als außergewöhnliche Belastung berücksichtigt werden (UFS [Innsbruck], Senat 3 [Referent], 18.3.2003, RV/0356-/I/02; UFS [Linz], Senat 6 [Referent], 11.3.2003, RV/1360-L/02; UFS [Linz], Senat 2, 10.6.2003, RV/1297-L/02; UFS [Linz], Senat 7 [Referent], 21.3.2003, RV/1281-L/02; UFS [Wien], Senat 17 [Referent], 1.8.2003, RV/2672-W/02); UFS [Wien], Senat 17 [Referent], 11.8.2003, RV/4232-W/02).

Bei Katastralgemeinden ist zu prüfen, ob die Ortsgemeinde, der sie zugehören, in einer der genannten Verordnung angeführt ist (Wiesner/Atzmüller/Grabner/Leitner/Wanke, EStG 1988, § 34 Anm. 69 m.w.N.; UFS [Wien], Senat 17 [Referent], 1.8.2003, RV/2672-W/02; UFS [Wien], Senat 17 [Referent], 12.8.2003, RV/4223-W/02).

Nach der im Zeitraum Jänner bis Juli 2001 (Studium der Tochter) geltenden Rechtslage stellen die Verordnungen zum Studienförderungsgesetz eine unwiderlegliche Vermutung auf, dass hinsichtlich der in ihnen genannten Gemeinden die tägliche Hin- und Rückfahrt zumutbar ist (vgl. VwGH 22. 9. 2000, 98/15/0098; VwGH 28. 5. 1997, 96/13/0109).

Wie festgestellt, nennt § 1 der Verordnung des Bundesministers für Wissenschaft und Forschung über die Erreichbarkeit von Studienorten nach dem Studienförderungsgesetz 1992, BGBl. Nr. 605/1993, in der Fassung BGBl. Nr. 616/1995, BGBl. Nr. 307/1997 und BGBl. II Nr. 295/2001 als Gemeinde, von der die tägliche Hin- und Rückfahrt zum und vom Studienort Wien zeitlich noch zumutbar ist, unter anderem Groß Enzersdorf.

Es kommt daher im Zeitraum Jänner bis Juli 2001 die unwiderlegliche Vermutung der Verordnung, dass eine tägliche Hin- und Rückfahrt zumutbar ist, zum Tragen.

Es ist dem unabhängigen Finanzsenat bei dieser Sach- und Rechtslage verwehrt zu prüfen, ob im Einzelfall ungeachtet der Anführung in einer der Verordnungen eine tägliche Hin- und Rückfahrt nicht möglich ist.

Nur ergänzend sei bemerkt, dass nach den getroffenen Sachverhaltsfeststellungen eine Erreichbarkeit des Studienortes in weniger als einer Stunde gegeben war.

Dem Berufungsbegehren kann daher in diesem Punkt nicht gefolgt werden.

Der Berufung war letztlich teilweise Folge zu geben.

Wien, 20. August 2003

Anlage:

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 34 Abs. 8 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Auswärtige Berufsausbildung, Verordnungsgemeinde, Katastralgemeinde, Fahrzeit, Sonderausgaben, Bundesdenkmalamt, Diätverpflegung, Zuckerkrankheit, Nachweis |