Keine selbständige Tätigkeit von Reinigungskräften, da die Merkmale der Dienstnehmereigenschaft überwiegen

European Case Law Identifier: ECLI:AT:BFG:2020:RV.7101250.2018

Beachte:

Revision beim VwGH anhängig zur Zahl Ra 2021/13/0029-30. Zurückweisung mit Beschluss vom 18.1.2024.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter ***Ri*** im Beisein der Schriftführerin ***1*** über die Beschwerden der ***Bf1***. in ***2***, ***3***, vertreten durch Rechtsanwalt ***4***,

a) vom 19. Oktober 2015 gegen die Bescheide des Finanzamtes Wien 12/13/14 Purkersdorf vom 5. Oktober 2015 über die Festsetzung des Zuschlages zum Dienstgeberbeitrag (DZ) für die Jahre 2011, 2012 und 2013;

b) vom 5. November 2015 gegen die Bescheide des Finanzamtes Wien 12/13/14 Purkersdorf vom 5. Oktober 2015,

ba) über die Festsetzung des Dienstgeberbeitrages (DB)

für die Jahre 2011, 2012 und 2013,

bb) über die Haftung von zu entrichtender Lohnsteuer

für die Jahre 2011, 2012 und 2013,

bc) über die Festsetzung eines Säumniszuschlages für den DB

für die Jahre 2012 und 2013 und

bd) über die Festsetzung eines Säumniszuschlages für die Lohnsteuer

für das Jahr 2012

nach der am 10. November 2020 beim Bundesfinanzgericht in 1030 Wien, Hintere Zollamtsstr. 2b, durchgeführten Beschwerdeverhandlung, zu Recht erkannt:

I. Der Beschwerde vom 19. Oktober 2015 gegen die Bescheide betreffend Festsetzung des Zuschlages zum Dienstgeberbeitrag (DZ) für die Jahre 2011, 2012 und 2013, wird Folge gegeben.

Die angefochtenen werden ersatzlos aufgehoben.

II. Die angefochtenen Bescheide betreffend Dienstgeberbeitrag samt Säumniszuschlag (SZ) werden wie folgt abgeändert:

Im Übrigen werden die Beschwerden vom 5. November 2015 betreffend Lohnsteuer samt Säumniszuschlag der o.a. Streitjahre als unbegründet abgewiesen.

III. Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 B-VG nicht zulässig.

Entscheidungsgründe

Strittig ist, ob die im GPLA-Bericht vom 5. Oktober 2015 namentlich angeführten Reinigungskräfte für die ***5*** ***6*** als Dienstnehmerinnen tätig waren und deshalb der Lohnsteuer- bzw. DB/DZ-Pflicht in den o.a. Streitjahren unterliegen.

Im Zuge einer GPLA-Außenprüfung wurde lt. Bericht vom 5. Oktober 2015 folgender Sachverhalt erhoben:

Herr ***7*** und seine Ehegattin ***8*** betreiben seit Mai 2011 die ***5*** "***6***"; diese Agentur werde in Form einer Gesellschaft bürgerlichen Rechts des Ehepaares betrieben.

Frau ***8*** sei zu 70 % und Herr ***7*** zu 30 % am Gewinn bzw. Verlust beteiligt (lt. Gesellschaftsvertrag vom 6. Juni 2011).

***6*** werbe mit der Vermittlung von Reinigungskräften für Haushalte, Büros, Ordinationen etc. zu einem Stundensatz von 12 € bzw. ab 2013 von 13 €.

Zu diesem Zwecke seien in Tschechien Reinigungskräfte mittels Anzeigen in tschechischen Zeitungen bzw. durch Mundpropaganda angeworben worden.

Frau ***8*** stamme selbst aus der Tschechoslowakei und habe den interessierten Tschechinnen und Slowakinnen Hilfestellung bei Behördenwegen (Gewerbeberechtigung, Anmeldung zur Sozialversicherung der gewerblichen Wirtschaft, Dolmetschtätigkeiten) angeboten.

Frau ***8*** vermiete diesen Frauen gegen eine monatliche Miete von 80 € auch einen Schlafplatz in einem angemieteten Wohnhaus in ***19***, ***15***.

Für diese Frauen seien auch Bankkonten in Österreich eröffnet worden, die von der ***5*** "***6***" verwaltet (= die Bf. verfüge über die Bankomatkarten, Codes sowie der TAN-Listen) worden seien (siehe Niederschrift vom 27. September 2012 mit Herrn ***7***).

Seien den Kunden wie o.a. 12 € als Stundensatz verrechnet worden, so habe die Agentur mit den Frauen mündlich einen Stundenlohn i.H.v. 7,60 € vereinbart (lt. Kollektivvertrag für die Lohngruppe 4 sei ein Stundenlohn i.H.v. 7,52 € vorgesehen gewesen).

Zu Beginn ihrer Tätigkeiten seien die Reinigungskräfte als geringfügig Beschäftigte bei der Agentur angestellt gewesen. Nach dieser "Probezeit" und der Ausstellung eines Gewerbescheines seien die Frauen als selbständig erwerbstätig von der Agentur an die div. Kunden vermittelt worden.

Jene Frauen, die zu Beginn somit noch über keine Gewerbeberechtigung verfügt hätten, seien zur Überbrückung bzw. zur Überprüfung ihrer Eignung für die Dauer von ca. 2 Wochen als Dienstnehmer geringfügig zur Sozialversicherung gemeldet worden.

Festgestellt worden sei auch, dass Fr. ***9***, ***10***, ***11***, ***12***, ***13*** und ***14*** eine Gewerbeberechtigung inne gehabt hätten und als Firmensitz ***2***, ***15*** (= vermieteter Schlafplatz) angegeben hätten.

Die Frauen ***16*** und ***17*** hätten in ihrer Gewerbeberechtigung als Firmensitz ***2***, ***3*** (= Wohnort und Büro des Ehepaares ***18***) angegeben.

Der Kundenkontakt werde ausschließlich durch Herrn bzw. Frau ***18*** hergestellt, die dann den Reinigungskräften die von ihnen mit den Kunden vereinbarten Reinigungsarbeiten weitergeben würden.

Die Rechnungserstellung werde ebenfalls von der Agentur erledigt.

Die Einzahlung der Beträge durch die Kunden erfolge auf ein auf den Rechnungen angegebenes Bankkonto lautend auf ***7*** (auf dem seine Gattin ***8*** ebenfalls zeichnungsberechtigt sei).

Von diesen auf dem Bankkonto des ***7*** einlangenden Beträgen würden dann die Reinigungskräfte bezahlt werden; jede Reinigungskraft erhalte pro geleistete Stunde 7,60 €. Die Differenz i.H.v. 4,40 € werde von der Agentur für die "Vermittlungstätigkeit" einbehalten.

Ebenso einbehalten werde von der Agentur die "Schlafplatzmiete" sowie die Sozialversicherung der gewerblichen Wirtschaft.

Für ein von der Agentur zur Verfügung gestelltes Handy würden monatlich 10 € einbehalten werden.

Weiters habe die Außenprüfung feststellen können, dass die selbständigen Reinigungskräfte dasselbe Entgelt pro Stunde (= 7,60 €) erhalten würden, unabhängig davon, ob sie als vermittelte Selbständige oder als Subunternehmer tätig werden würden.

Die Reinigungskräfte seien an Arbeitsorte gebunden gewesen (= Wohnorte bzw. Büros der Kunden) und hätten im Hinblick auf die zeitliche Einteilung keinerlei Gestaltungsspielraum gehabt, da die Arbeiten entsprechend dem jeweiligen Arbeitsplan erledigt hätten werden müssen.

Den vorgelegten Arbeitsplänen sei eine deutliche Einteilung dahingehend zu entnehmen, welche Kundenaufträge an einem bestimmten Arbeitstag abzuarbeiten gewesen seien. Auch seien der Arbeitsbeginn und die Dauer der Dienstleistung bei den Kunden vermerkt worden.

Weiters hätten die Kunden nicht mit den Reinigungskräften, sondern mit der ***5*** Kontakt aufgenommen, die daraufhin die entsprechende Einteilung vorgenommen hätte. Es seien auch genau jene Dienstleistungen im Namen der ***5*** erbracht worden, welche den Kunden durch die ***5*** angeboten worden seien.

Ebenso seien Listen über die abzuarbeitenden Aufträge auf einer Tafel am Schlafplatz der Reinigungskräfte in ***19*** geführt worden.

Auch würden die Vereinbarungen zwischen der ***5*** und den Kunden nicht darauf abzielen eine selbständige Reinigungskraft zu vermitteln, sondern es sei die konkrete Arbeitsleistung einer Reinigungskraft von der ***5*** den Kunden angeboten worden.

Weiters hätten die Reinigungskräfte keinen Einfluss auf die Abrechnung bzw. den Aufteilungsschlüssel gehabt, dieser sei von der ***5*** bestimmt worden. Auch die Werbung im Internet sei von der ***5*** erfolgt.

In den Fällen, in denen die Reinigungskräfte von den Kunden das Entgelt bar erhielten, hätten diese sodann die Beträge in einem Tresor im Büro der ***5*** deponieren müssen.

Nach Beendigung der Reinigungstätigkeiten seien die Rechnungen im Namen der Reinigungskräfte von der ***5*** ausgestellt worden und die Reinigungskräfte gem. dem vereinbarten Grundlohn abzüglich der Aufwendungen für Telefon, Sozialversicherung etc. von der ***5*** entlohnt worden.

Nach Ansicht der Abgabenbehörde liege im gegenständlichen Fall eine wirtschaftliche Abhängigkeit der Reinigungskräfte zur ***5*** vor. Die Reinigungskräfte hätten ausschließlich ihre persönliche Arbeitskraft zur Verfügung gestellt und seien in Anlehnung an den Kollektivvertrag entlohnt worden.

Schließlich mangle es auch am Unternehmerrisiko, da ein auf geleistete Stunden abgestelltes Entlohnungssystem vorgelegen sei und keine wesentlichen Beträge als Betriebsausgaben angefallen seien.

Als Kunden habe die ***5*** u.a. den Kundenstock als Versicherungsagentur zur Verfügung gestellt. Schriftliche Verträge mit den Reinigungskräften bzw. mit den Kunden seien nicht vorgelegt worden.

Das Gesamtbild der im gegenständlichen Fall von den Reinigungskräften ausgeübten Tätigkeit stelle somit aufgrund der o.a. Merkmale ein abhängiges Dienstverhältnis dar.

Aufgrund der Erhebungen der Finanzpolizei insbesondere am 9. April 2013 an den Standorten in ***19***, ***20*** und ***3*** und der niederschriftlichen Aussagen von Alexander und ***8*** sei nicht davon auszugehen, dass es sich um selbständige Reinigungskräfte, sondern um eine nach dem ASVG versicherungspflichtige Tätigkeit dieser Reinigungskräfte handle (siehe auch diesbezüglich die Ausführungen in der Bescheidbegründung zur Umsatzsteuer 2011 vom 17. Februar 2015).

Der LSt-Abgleich erfolgte somit lt. den vorgelegten händischen Lohnkonten. Aufgrund der o.a. Feststellungen bezüglich der Dienstnehmer der ***5*** wurden die monatlichen Freibeträge bei den DB/DZ-Bemessungsgrundlagen (1.095 € bzw. 1.460 €) überschritten. Die Bemessungsgrundlagen stellen sich somit wie folgt dar:

2011 | Bmgrl. | |

***16***(DB/DZ-Bmgrl.) | 1.517,26 | lt. Lohnkonto-Abgleich |

***21***(DB/DZ-Bmgrl.) | 153,58 | lt. Lohnkonto-Abgleich |

***22***(DB/DZ-Bmgrl.) | 656,00 | lt. Lohnkonto-Abgleich |

***23***(DB/DZ-Bmgrl.) | 16,00 | lt. Lohnkonto-Abgleich |

***24***(DB/DZ-Bmgrl.) | 1.086,61 | lt. Lohnkonto-Abgleich |

***13***(LSt/DB/DZ-Bmgrl.) | 3.146,80 | lt. Stundenliste/BP |

***24***(LSt/DB/DZ-Bmgrl.) | 562,60 | lt. Stundenliste/BP |

***17***(LSt/DB/DZ-Bmgrl.) | 7.824,20 | lt. Stundenliste/BP |

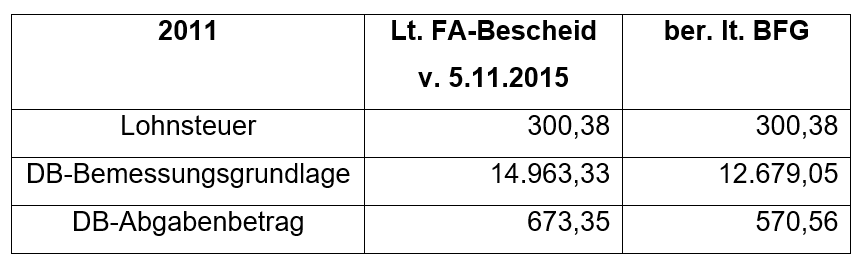

Summe lt. Bescheid v. 5.10.2015 | 14.963,33 | |

LSt-Nachforderung | 300,38 | |

DB-Nachforderung | 673,35 | |

DZ-Nachforderung | 59,86 |

2012 | Bmgrl. | |

***16***(DB/DZ-Bmgrl.) | 700,27 | lt. Lohnkonto-Abgleich |

***24***(DB/DZ-Bmgrl.) | 350,95 | lt. Lohnkonto-Abgleich |

***25***(DB/DZ-Bmgrl.) | 35,00 | lt. Lohnkonto-Abgleich |

***26***(DB/DZ-Bmgrl.) | 1.530,00 | lt. Lohnkonto-Abgleich |

***27***(DB/DZ-Bmgrl.) | 48,40 | lt. Lohnkonto-Abgleich |

***28***(DB/DZ-Bmgrl.) | 26,50 | lt. Lohnkonto-Abgleich |

***29***(DB/DZ-Bmgrl.) | 503,77 | lt. Lohnkonto-Abgleich |

***30***(DB/DZ-Bmgrl.) | 29,12 | lt. Lohnkonto-Abgleich |

***31***(DB/DZ-Bmgrl.) | 1.125,00 | lt. Lohnkonto-Abgleich |

***32***(DB/DZ-Bmgrl.) | 642,20 | lt. Lohnkonto-Abgleich |

***13***(LSt/DB/DZ-Bmgrl.) | 7.584,80 | lt. Honorare/Stundenliste/BP |

***9***(LSt/DB/DZ-Bmgrl.) | 4.978,00 | lt. Honorare/Stundenliste/BP |

***16***(LSt/DB/DZ-Bmgrl.) | 9.552,00 | lt. Honorare/Stundenliste/BP |

***32***(LSt/DB/DZ-Bmgrl.) | 6.228,00 | lt. Honorare/Stundenliste/BP |

***27***(LSt/DB/DZ-Bmgrl.) | 9.460,00 | lt. Honorare/Stundenliste/BP |

***17***(LSt/DB/DZ-Bmgrl.) | 7.952,00 | lt. Honorare/Stundenliste/BP |

***22***(LSt/DB/DZ-Bmgrl.) | 9.300,00 | lt. Honorare/Stundenliste/BP |

***10***(LSt/DB/DZ-Bmgrl.) | 6.342,20 | lt. Honorare/Stundenliste/BP |

***24***(LSt/DB/DZ-Bmgrl.) | 9.207,95 | lt. Honorare/Stundenliste/BP |

***11***(LSt/DB/DZ-Bmgrl.) | 7.956,00 | lt. Honorare/Stundenliste/BP |

***14***(LSt/DB/DZ-Bmgrl.) | 3.108,00 | lt. Honorare/Stundenliste/BP |

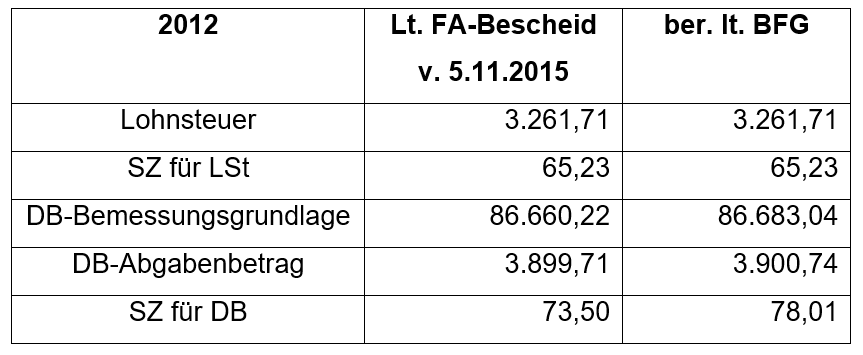

Summe lt. Bescheid v. 5.10.2015 | 86.660,22 | |

LSt-Nachforderung | 3.261,71 | |

SZ für LSt | 65,23 | |

DB-Nachforderung | 3.899,71 | |

SZ für DB | 73,50 | |

DZ-Nachforderung | 346,63 |

2013 | Bmgrl. | |

***33***(DB/DZ-Bmgrl.) | 680,00 | lt. Lohnkonto-Abgleich |

***34***(DB/DZ-Bmgrl.) | 984,30 | lt. Lohnkonto-Abgleich |

***31***(DB/DZ-Bmgrl.) | 944,07 | lt. Lohnkonto-Abgleich |

***30***(DB/DZ-Bmgrl.) | 22,88 | lt. Lohnkonto-Abgleich |

***16***(DB/DZ-Bmgrl.) | 6.484,00 | lt. Honorare/Stundenliste/BP |

***35***(DB/DZ-Bmgrl.) | 0,00 | über 60 Jahre |

***9***(DB/DZ-Bmgrl.) | 10.924,24 | lt. Honorare/Stundenliste/BP |

***32***(DB/DZ-Bmgrl.) | 5.674,50 | lt. Honorare/Stundenliste/BP |

***36***(DB/DZ-Bmgrl.) | 4.986,50 | lt. Honorare/Stundenliste/BP |

***29***(DB/DZ-Bmgrl.) | 6.164,00 | lt. Honorare/Stundenliste/BP |

***14***(LSt/DB/DZ-Bmgrl.) | 6.243,00 | lt. Honorare/Stundenliste/BP |

***12***(LSt/DB/DZ-Bmgrl.) | 8.323,50 | lt. Honorare/Stundenliste/BP |

***10***(LSt/DB/DZ-Bmgrl.) | 12.547,60 | lt. Honorare/Stundenliste/BP |

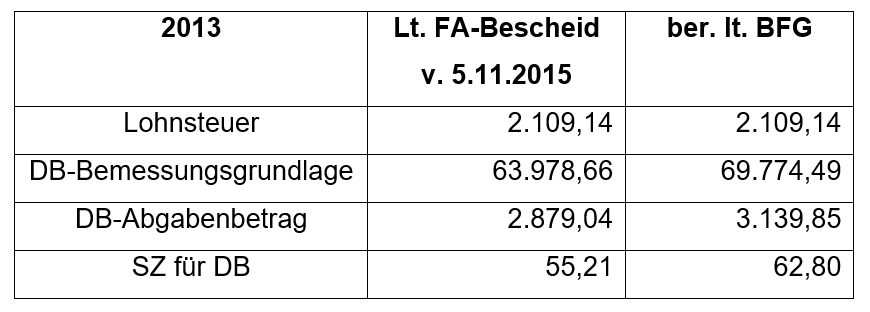

Summe lt. Bescheid v. 5.10.2015 | 63.978,66 | |

LSt-Nachforderung | 2.109,14 | |

DB-Nachforderung | 2.879,04 | |

SZ für DB | 55,21 | |

DZ-Nachforderung | 255,93 |

Das Finanzamt folgte in den o.a. bekämpften Bescheiden den Feststellungen der GPLA-Außenprüfung lt. Bericht vom 5. Oktober 2015 und lt. Niederschrift über die Schlussbesprechung vom 30. September 2015.

Gegen die o.a. Bescheide vom 5. Oktober 2015 erhob die Bf. das Rechtsmittel der Beschwerde und begründete diese im Wesentlichen wie folgt:

- Die bekämpften Bescheide werden wegen Rechtswidrigkeit zur Gänze angefochten.

Geltend gemacht werde die Mangelhaftigkeit des Verfahrens, die unrichtige Tatsachenfeststellung und Beweiswürdigung sowie die unrichtige rechtliche Beurteilung.

- Es sei bereits vor Prüfungsbeginn die Sachverhaltsdarstellung der belangten Behörde festgestanden und demgemäß keinerlei Beweisverfahren mehr durchgeführt worden, da nach Ansicht der Außenprüfung die tatsächliche Tätigkeit der angeblichen Dienstnehmerinnen keinerlei Auswirkung auf die steuerliche und sozialversicherungsrechtliche Beurteilung gehabt hätte.

- Schriftliche Arbeitsanweisungen seien nicht von der Bf., sondern vom Endkunden verfasst worden.

- Die Bemessungsgrundlagen seien nicht nachvollziehbar und der bloße Verweis auf "Stundenaufzeichnungen" sei nicht konkret genug.

- Die wahren wirtschaftlichen Verhältnisse würden sich wie folgt darstellen:

Herr Alexander und Frau ***8*** betreiben seit Mai 2011 die ***5*** ***6*** in Form einer Gesellschaft nach bürgerlichem Recht.

Herr ***7*** habe seit 1. Jänner 2004 eine selbständige Versicherungsagentur und sei davor 15 Jahre lang Außendienstmitarbeiter und Kundenbetreuer bei der ***37*** Versicherung AG tätig gewesen. Viele seiner rund 350 Kunden hätten auch einen Bedarf nach Reinigungsleistungen geäußert.

Frau ***8***, geboren in der Tschechoslowakei, kenne zahlreiche Tschechinnen und Slowakinnen, die Reinigungsleistungen erbringen wollten, jedoch an der Sprachbarriere gescheitert seien.

Die Zurverfügungstellung des Kundenstockes sowie die Übersetzungstätigkeiten, die Unterstützung bei der Buchhaltung, die Hilfestellung im Umgang mit Behörden, beim Ausfüllen von Formularen etc. habe selbstverständlich abgegolten werden müssen.

Der Aufteilungsschlüssel der maximal im Jahre 2011 erzielbaren 12 € sei mit 19 zu 11 zu Gunsten der Reinigungsunternehmerinnen vereinbart worden (7,60 € zu 4,40 €, insgesamt 12 €), sodass die Reinigungsunternehmerinnen auch das höhere wirtschaftliche Risiko zu tragen gehabt hätten.

Das nach Stunden orientierte Abrechnungssystem entspreche den tatsächlichen Verhältnissen in der Reinigungsbranche.

Eine Fahrzeugwerbung mit der Handynummer der tschechischen Reinigungsunternehmerin sei wirtschaftlich sinnlos, weil diese mangels ausreichender Sprachkenntnisse nicht richtig reagieren könne.

Eine Unselbständigkeit läge aber nach Ansicht der Bf. in diesem Zusammenhang nicht vor.

Der Bf. sei es aber unbenommen, den Kundenstock zu erweitern und dafür entsprechende Werbemaßnahmen einzusetzen.

Die Reinigungsunternehmerinnen hätten freie Zeiteinteilung,

keine persönliche Arbeitspflicht - sie könnten sich nach eigenem Ermessen vertreten lassen oder Mitarbeiter und Hilfskräfte heranziehen und Aufträge ablehnen.

Nur der erste Kundentermin werde von der ***5*** fixiert, die weiteren Termine würden sich die Reinigungsunternehmerinnen selbst mit den Kunden ausmachen.

Die ***5*** nehme keinen Einfluss auf die Reinigungsleistungen (Stundenanzahl und Art der Tätigkeiten) der Reinigungsunternehmerinnen.

Die Reinigungsunternehmerinnen hätten selbst ihren wirtschaftlichen Erfolg beeinflusst (auch in negativer Hinsicht, da auch Aufträge abgelehnt worden seien).

Die als "Übersetzungshilfe" herangezogene ÖGB-Rechtsberaterin Frau ***38*** sei keine gerichtlich beeidete Dolmetscherin für die tschechische oder slowakische Sprache ebenso Herr ***39***, weshalb hinsichtlich der Richtigkeit ihrer Übersetzungen massive Bedenken bestehen würden.

Die gemeinsame Einvernahme am 17. April 2014 von Frau ***10***, ***13*** und ***24*** hätte nach Ansicht der Bf. bloß eine abgesprochene Einheitsversion wiedergegeben.

Nicht nachvollziehbar seien vor allem Aussagen zu Zeiträumen und Personen, die nicht in den Tätigkeitszeitraum der befragten Reinigungskraft gefallen seien. Dies würde der Wahrheitspflicht als Auskunftsperson gem. §§ 174 Abs. 1 iVm 143 Abs. 1 und 3 BAO entgegenstehen. Diese Ungereimtheiten seien vom Finanzamt ignoriert worden.

Die Bf. halte nochmals ausdrücklich fest, dass es sich bei sämtlichen beanstandeten Reinigungskräften um selbständige Unternehmerinnen gehandelt habe, die im Streitzeitraum eine aufrechte Gewerbeberechtigung für ein Reinigungsunternehmen gehabt hätten, bei der Sozialversicherung der gewerblichen Wirtschaft pflichtversichert gewesen seien und über einen eigenen Kundenkreis verfügt hätten.

Frau ***13*** (Großcousine von Frau ***17***) und Frau ***17*** würden selbst von "ihrer Firma" sprechen (siehe Kündigungsschreiben vom 23. Juli 2012).

Frau ***13*** und Frau ***17*** hätten betreffend ihres Insolvenzverfahrens gegenüber dem Kreisgericht Brünn auf ihre selbständige Erwerbstätigkeit verzichten müssen, weil das Gericht eine feste Anstellung verlangt habe, um eine Abzahlungsquote von 30 % der Schulden zu genehmigen.

Frau ***13*** und Frau ***17*** hätten auch eigene, selbst erworbene Kunden betreut (Bügelwäsche, Verkauf von tschechischen Zigaretten, Bier und Lebensmitteln etc.), Aufträge abgelehnt und Mitarbeiter oder Hilfskräfte eingesetzt.

Frau ***17*** habe als Reinigungsunternehmerin per Inserat vom 5. August 2015 freiberufliche Mitarbeiter gesucht.

Auch Frau ***9*** sei von Anfang an selbständige Unternehmerin gewesen und habe ihre Mutter ***35*** als Dienstnehmerin eingestellt.

Frau ***12*** und Frau ***11*** würden einen tschechischen und seit 14. August 2012 auch einen österreichischen Gewerbeschein besitzen.

Frau ***10*** sei ebenfalls als selbständige Reinigungsunternehmerin in 3012 Wolfsgraben tätig gewesen.

Die Frauen ***32***, ***29*** und ***14*** würden ebenso über österreichische Gewerbescheine verfügen.

Die mehrstündige Kontrolle der Finanzpolizei am 9. April 2013, ohne Beiziehung eines beeideten Dolmetschers für die tschechische Sprache, sei ein Eingriff in das Grundrecht auf Freizügigkeit der Person bei allen "Auskunftspersonen" und in das Grundrecht der Unverletzlichkeit des Hausrechtes gewesen.

Die Bf. beantrage daher die ersatzlose Aufhebung der angefochtenen Bescheide und verzichte ausdrücklich auf die Erlassung einer Beschwerdevorentscheidung.

Die Stellungnahme des GPLA-Prüfers zum Vorhalt des Bundensfinanzgerichtes vom 17. Juni 2016 betreffend der Reinigungskräfte ***35***, ***40***, ***11*** und ***17*** wurde der Bf. zwecks Wahrung des Parteiengehörs am 24. Juni 2016 zur Kenntnis gebracht.

Der GPLA-Prüfer hält darin insbesondere fest, dass bei Frau ***11*** übersehen worden sei, dass auch diese im Jahre 2013 Einkünfte i.H.v. 7.418,50 € bezogen habe. Daraus würden auch die angeführten Änderungen bei den festgesetzten Nachforderungsbeträgen resultieren.

Im Zuge der mündlichen Verhandlung vom 1. Juli 2016 ergänzte Herr ***7***, dass das sich ursprünglich in der Hauptstraße 19 Stg. 2/2 in ***2*** befindliche Büro ab 2004 in die ***3*** in ***19*** verlegt worden sei. Das Büro diene der aufrechten Versicherungsagentur sowie ab 2011 der ***5*** ***6***.

Der den div. Reinigungskräften in der ***15*** in ***2*** zur Verfügung gestandene "Schlafplatz" habe bis ca. Ende 2013 bestanden.

Die Lohnverrechnung für die geringfügig Beschäftigten habe Herr ***7*** selbst durchgeführt.

Vorgelegt werde auch ein von Frau ***8*** in Tschechien geschaltetes Inserat, in dem "Putzfrauen mit Gewerbeschein" gesucht wurden.

Weiters vorgelegt werde auch eine Inseratenschaltung im Internet der Frau ***17*** sowie deren tschechischen Gewerberegisterauszug.

Frau ***8*** halte nochmals fest, dass die Bezahlung der Reinigungskräfte ca. 14 tägig erfolgt und die "Schlafplatz-Miete" von anfangs 40 € in der ***41*** auf 80 € in der ***15*** erhöht worden sei (mehr Platz, statt einer Wohnung habe ein Haus zur Verfügung gestanden).

Die Sozialversicherungsbeiträge seien teils von den Reinigungskräften selbst bezahlt worden und bei jenen Reinigungskräften, die dies nicht selber machen wollten, habe dies die ***5*** ***6*** übernommen.

Die Vertreterin des Finanzamtes bleibe hingegen bei der Ansicht der Abgabenbehörde, dass im gegenständlichen Fall bei den im GPLA-Bericht namentlich beanstandeten Reinigungskräften die Kriterien der Dienstnehmereigenschaft überwiegen und demnach die bescheidmäßigen Festsetzungen zu Recht ergangen seien.

In seiner Entscheidung vom 3. August 2016 ging das Bundesfinanzgericht aufgrund des Überwiegens der dargestellten Kriterien für eine unselbständigen Tätigkeit von einer Dienstnehmereigenschaft der o.a. Reinigungskräfte gegenüber der ***5*** ***6*** aus.

Mit Erkenntnis vom 21.2.2018, Ra 2016/13/0049, hob der Verwaltungsgerichtshof das BFG-Erkenntnis vom 3. August 2016 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften auf, da insbesondere dem BFG-Erkenntnis nicht zu entnehmen gewesen sei, von welchen konkreten Arbeitsbedingungen der Reinigungskräfte im gegenständlichen Fall auszugehen sei, für das völlige Absehen von Einvernahmen kein Anlass bestanden habe und, ob bei der ***5*** eine Umlagepflicht (DZ-Pflicht) dem Grunde nach überhaupt vorgelegen sei.

Mit Bescheid der Wirtschaftskammer Niederösterreich vom 15. Juli 2019 sowie mit Schriftsatz vom 6. Dezember 2019 wurde festgestellt, dass die ***5*** "***6***" im Zeitraum von 1. Jänner 2011 bis 6. November 2013 nicht Mitglied der Wirtschaftskammer Niederösterreich gewesen ist und somit auch keine Pflicht zur Leistung der Kammerumlage gem. § 122 WKG 1998 gegenüber der Wirtschaftskammer Niederösterreich für diesen Zeitraum bestanden hat.

Nach Vorhalt durch das Bundesfinanzgericht teilte die belangte Behörde mit Schreiben vom 9. Jänner 2020 mit, dass keine Bedenken gegen eine Aufhebung der o.a. DZ-Bescheide mehr bestünden.

In seinem Erkenntnis vom 21.2.2018, Ra 2016/13/0049 (Abs. 16), bemängelte der Verwaltungsgerichtshof, dass die Bemessung der Abgaben im Detail nicht völlig nachvollziehbar sei.

Aufgrund vorliegender und den Parteien auch zur Kenntnis gebrachten Summenlisten (monatliche Darstellung pro Reinigungskraft) stellen sich die Bemessungsgrundlagen und Abgabenbeträge nach Überprüfung durch das Bundesfinanzgericht nunmehr wie folgt dar und wurden den Parteien zur Stellungnahme übermittelt (betragliche Einwendungen wurden jedoch von den Parteien nicht mehr erhoben):

Folgende Personen (Kunden bzw. Reinigungskräfte) wurden vom Bundesfinanzgericht im fortgesetzten Verfahren zu einer schriftlichen Zeugenaussage aufgefordert:

a) Frau ***42***

b) Frau ***43***

c) Frau ***44***

d) Frau ***45***

e) Frau ***46***

f) Frau ***10***

Die von diesen Personen übermittelten Zeugenaussagen wurden am 30. September 2020 sowohl der Bf. als auch der belangten Behörde zur Kenntnis übermittelt.

In ihrer Stellungnahme vom 7. Oktober 2020 führt die belangte Behörde im Wesentlichen aus, dass es das "Geschäftskonzept" der Bf. gewesen sei, nicht gegenüber Kunden in Erscheinung zu treten, sondern es sollte vielmehr der Eindruck geschaffen werden, dass die Reinigungskräfte als selbständige Unternehmer im eigenen Namen auftreten. Dies widerspreche aber dem vom Prüforgan festgestellten Sachverhalt bezüglich der Eingliederung in die betriebliche Organisation sowie Weisungsgebundenheit der Reinigungskräfte gegenüber der Bf.

In ihrer Stellungnahme vom 27. Oktober 2020 führt die Bf. zum bisherigen Beschwerdevorbringen ergänzend aus:

Der Vorwurf des Finanzamtes, dass das Geschäftskonzept der Bf. darauf abzielte gegenüber Kunden nicht in Erscheinung zu treten, sei vollkommen neu.

Bisher habe der Vorwurf gegolten, dass die Bf. als Vermittler aufgetreten wäre, die den Kunden selbständige Reinigungskräfte vermittelt habe, daher auch ein entsprechender Kundenkontakt gegeben gewesen sei, jedoch die selbständigen Reinigungsunternehmerinnen steuerrechtlich als Dienstnehmerinnen der Bf. zu qualifizieren seien.

Verwiesen werde daher nochmals auf die Werbeeinschaltung (im Bezirksblatt Klosterneuburg) vom Frühjahr 2012, wonach die Bf. selbständige Reinigungskräfte vermitteln würde.

Weiters sei auch diesbezügliche Werbung auf (den ausländischen) Fahrzeugen der Reinigungskräfte angebracht worden.

Daher könne von einem "Agieren im Verborgenen" keine Rede sein (siehe auch die Zeugenaussagen vom Juli und August 2020).

Es sei in Wahrheit von folgendem Geschäftsmodell auszugehen:

Die Bf. akquiriere die Kunden für die selbständigen Reinigungsunternehmerinnen.

Das bedeute, dass die Bf. im Zuge der Geschäftsanbahnung gegenüber dem Letztkunden auftrete (ähnlich einem Versicherungsvertreter oder Handelsvertreters).

Die Bf. habe auch stets festgehalten, dass die beanstandeten Reinigungskräfte ein eigenes Reinigungsunternehmen mit eigenen Kunden (die nichts mit der Bf. zu tun gehabt hätten) betrieben hätten.

Dies werde auch durch die schriftlichen Zeugenaussagen von Frau ***44***, ***45***, ***42*** und ***43*** bestätigt.

Nur die tatsächlich verwirklichten und nicht fiktive Sachverhalte seien zu besteuern.

Bei den schriftlichen Zeugenaussagen der beiden Reinigungskräfte ***46*** und ***10*** sei auffallend, dass beide Aussagen praktisch ident seien, sodass davon auszugehen sei, dass sich die beiden Zeuginnen abgesprochen hätten.

Die von Frau ***10*** beigefügte Niederschrift vom 17. April 2014 beinhalte zahlreiche Ungereimtheiten:

Bei dieser Einvernahme am 17. April 2014 sei keine gerichtlich beeidete Dolmetscherin beigezogen worden, sondern bloß eine "Übersetzungshilfe" (= Frau ***38***, ÖGB-Rechtsberaterin), weshalb die Bf. massive Bedenken hinsichtlich der Richtigkeit der Übersetzungen habe.

Zweifel an der Richtigkeit der Aussagen von Frau ***10*** bestünden lt. Bf. wie folgt:

- Wie könne Frau ***10*** konkrete Aussagen über das Jahr 2011 machen, wenn sie erst ab Juli 2012 tätig gewesen sei ?

- Wie könne Frau ***10*** dann behaupten, wie viele und welche Personen im Jahre 2011 für die ***6*** gereinigt haben ?

- Wie könne Frau ***10*** konkrete Aussagen über das gesamte Jahr 2012 machen, wenn sie doch erst ab Juli 2012 tätig gewesen sei ?

- Wie komme es zur gegenständlichen, wörtlich identen Protokollierung mit den anderen Zeuginnen ?

- Warum gebe es auch in der jetzigen schriftlichen Zeugenaussage vom 20. August 2020 wörtlich idente Antworten ?

Im Zuge der mündlichen Verhandlung am 10. November 2020 brachte die Bf. keine ergänzenden Sachverhalte (auch nicht gegen die vom Bundesfinanzgericht vorgehaltenen Betragshöhen) ein.

Ebenso wurde seitens des Finanzamt keine ergänzenden Einwände erhoben.

Die ebenfalls geladene Zeugin ***10*** ist ohne Mitteilung von Gründen zur Verhandlung nicht erschienen.

Über die Beschwerde wurde nach mündlicher Verhandlung erwogen:

Im fortgesetzten Verwaltungsverfahren wurde folgender Sachverhalt als erwiesen angenommen und der Entscheidung zu Grunde gelegt:

Herr ***7*** und seine Ehegattin ***8*** betrieben seit Mai 2011 die ***5*** "***6***" in Form einer Gesellschaft bürgerlichen Rechts.

Die im GPLA-Bericht namentlich angeführten Reinigungskräfte wurden von der ***5*** per Inserat in Tschechien und Österreich und teils durch Mundpropaganda angeworben.

Mit den Reinigungskräften wurde mündlich ein Stundenlohn von 7,60 € vereinbart, abzüglich einer Miete für die Zurverfügungstellung eines Schlafplatzes sowie einer Handy-Leihgebühr (sofern kein eigenes Handy zur Verfügung stand).

Der Einsatzort und die Einsatzzeiten der Reinigungskräften wurden von der ***5*** bestimmt und in einem in der Unterkunft ausgehängten Reinigungswochenplan festgehalten.

Ansprechpartner der Kunden war die ***5***.

Das von den Kunden zu entrichtende Leistungsentgelt wurde (sofern keine Überweisung auf das Bankkonto erfolgte) - nach Rechnungserstellung durch die ***5*** - von den Reinigungskräften kassiert und in einer "Gemeinschaftskasse" in der Unterkunft hinterlegt.

Die ***5*** bezahlte die Reinigungskräfte vierzehntäglich.

Sofern die Reinigungskräfte zu Beginn nicht über einen Gewerbeschein betreffend Reinigungstätigkeiten verfügten, wurden diese von der ***5*** als geringfügig Beschäftigte bei der Sozialversicherung angemeldet.

Die ***5*** warb mit Aufklebern auf den Privat-Kfz der Reinigungskräfte (unter Angabe der Telefonnummer der ***5***).

Lt. Erhebungen bei der Wirtschaftskammer Niederösterreich bestand vom 1. Jänner 2011 bis 6. November 2013 keine Pflicht zur Entrichtung eines Zuschlages zum Dienstgeberbeitrag.

Im gesamten Verwaltungsverfahren wurden folgende Personen von der Niederösterreichischen Gebietskrankenkasse bzw. vom Finanzamt bzw. von der Finanzpolizei niederschriftlich einvernommen bzw. vom Bundesfinanzgericht zur schriftlichen Zeugenaussage aufgefordert:

a) ***13*** (NÖGKK v. 24.7.2012)

b) ***13*** und ***17*** (NÖGKK v. 2.10.2012)

c) ***7*** und ***8*** (NÖGKK v. 19.10.2012)

d) ***7*** (Finanzpolizei v. 9.4.2013)

e) ***8*** (Finanzpolizei v. 9.4.2013)

f) ***9*** (NÖGKK v. 27.11.2013)

g) ***35*** (NÖGKK v. 4.12.2013)

h) ***9*** (Finanzamt v. 12.3.2014)

i) ***17*** (Finanzamt v. 12.3.2014)

j) ***10*** (Finanzamt v. 17.4.2014)

k) ***24*** (Finanzamt v. 17.4.2014)

l) ***10*** (NÖGKK v. 12.6.2014)

m) ***44*** (BFG v. 26.7.2020)

n) ***42*** (BFG v. 28.7.2020)

o) ***43*** (BFG v. 4.8.2020)

p) ***45*** (BFG v. 11.8.2020)

q) ***46*** (BFG v. 20.8.2020)

r) ***10*** (BFG v. 20.8.2020)

Eine Entrichtung von Lohnabgaben für die von der belangten Behörde namhaft (siehe GPLA-Bericht vom 5. Oktober 2015) gemachten Reinigungskräfte erfolgte in den o.a. Streitjahren seitens der Bf. nicht.

Aufgrund der lt. VwGH-Erkenntnis vom 21.2.2018, Ra 2016/13/0049, bemängelten Nicht-Nachvollziehbarkeit der Abgabenbemessung wurden am 27. Februar 2020 der belangten Behörde und mit Schreiben des BFG vom 28. Februar 2020 der Bf. die nach Ansicht des Bundesfinanzgerichtes monatlich zu berücksichtigenden Beträge (lt. Lohnkonto bzw. Honorarnoten) wie folgt zur Kenntnis gebracht (Summenkonten 2011, 2012 und 2013):

Ein betraglicher Einwand erfolgte seitens der belangten Behörde und auch seitens der Bf. bis dato nicht:

Beweis wurde aufgenommen durch Einsichtnahme in die von der belangten Behörde elektronisch übermittelten Schriftstücke laut Vorlagebericht, und die von der rechtsfreundlichen Vertretung der Bf. vorgelegten Schriftstücke.

1. Zuschlag zum Dienstgeberbeitrag (DZ) 2011 bis 2013:

Die Pflicht zur Entrichtung eines Zuschlages zum Dienstgeberbeitrag gründet sich auf § 122 Abs. 7 und 8 Wirtschaftskammergesetz 1998 in der Fassung BGBl. I Nr. 153/2001.

Da mit Bescheid der Wirtschaftskammer Niederösterreich vom 15. Juli 2019 sowie mit Schreiben vom 6. Dezember 2019 festgestellt wurde, dass für die Bf. im Zeitraum vom 1. Jänner 2011 bis 6. November 2013 keine Pflicht zur Leistung der Kammerumlage gem. § 122 WKG 1998 bestanden hat, wird diesem Beschwerdepunkt Folge gegeben und die diesbezüglichen bescheidmäßigen Vorschreibungen betreffend DZ ersatzlos aufgehoben.

2. Dienstgeberbeitrag (DB) 2011 bis 2013:

2.1 Zeugen:

Im gesamten Verwaltungsverfahren wurden folgende Personen von der Niederösterreichischen Gebietskrankenkasse bzw. vom Finanzamt bzw. von der Finanzpolizei niederschriftlich einvernommen bzw. vom Bundesfinanzgericht zur schriftlichen Zeugenaussage aufgefordert:

Reinigungskräfte sowie ***8*** und ***7***:

a) ***13*** (NÖGKK v. 24.7.2012)

b) ***13*** und ***17*** (NÖGKK v. 2.10.2012)

c) ***7*** und ***8*** (NÖGKK v. 19.10.2012)

d) ***7*** (Finanzpolizei v. 9.4.2013)

e) ***8*** (Finanzpolizei v. 9.4.2013)

f) ***9*** (NÖGKK v. 27.11.2013)

g) ***35*** (NÖGKK v. 4.12.2013)

h) ***9*** (Finanzamt v. 12.3.2014)

i) ***17*** (Finanzamt v. 12.3.2014)

j) ***10*** (Finanzamt v. 17.4.2014)

k) ***24*** (Finanzamt v. 17.4.2014)

l) ***10*** (NÖGKK v. 12.6.2014)

Aus verfahrensökonomischen Gründen hat das Bundesfinanzgericht folgende Zeugenaussagen gem. § 173 Abs. 1 BAO iVm § 269 Abs. 1 BAO schriftlich eingeholt:

Kunden:

m) ***44*** (BFG v. 26.7.2020)

n) ***42*** (BFG v. 28.7.2020)

o) ***43*** (BFG v. 4.8.2020)

p) ***45*** (BFG v. 11.8.2020)

Reinigungskräfte:

q) ***46*** (BFG v. 20.8.2020)

r) ***10*** (BFG v. 20.8.2020)

Die Ergebnisse der o.a. Zeugeneinvernahmen der Reinigungskräfte zeigten weitgehend vergleichbare Darstellungen (Arbeitstage waren meist von Montag bis Freitag, das erhaltene Leistungsentgelt musste in einem Safe hinterlegt werden, die wöchentlichen Arbeitsaufträge erhielten die Reinigungskräfte direkt von Frau ***8***, die auch die Rechnungen mit dem Namen der Reinigungskräfte ausfertigte, jedoch mit der Kontonummer über die nur die ***5*** verfügen konnte, vom Stundenlohn werden den Reinigungskräften noch Mietkosten, Telefongebühren, Kfz-Werbekosten sowie die Beiträge zur Sozialversicherung in Abzug gebracht), da die zwischen der Bf. und den Reinigungskräften abgeschlossenen Vereinbarungen alle gleich aufgebaut waren (siehe u.a. die schriftliche Vereinbarung vom 17. Oktober 2011 zwischen der Bf. und Frau ***13***) und somit vom gleichen Sachverhalt ausgegangen werden kann (Gegenteiliges wurde im gesamten Beschwerdeverfahren seitens der Bf. nicht behauptet); von zusätzlichen Zeugeneinvernahmen konnte daher, wegen ausreichend konkreten Vorbringens zu den Beweisthemen, Abstand genommen werden - auch wird seitens der Bf. keine Relevanz diesbezüglich in ihren Schriftsätzen aufgezeigt.

Die Aussagen von Frau ***10*** über Zeiträume in denen sie (noch) nicht bei der Bf. beschäftigt war, konnten im Zuge der mündlichen Verhandlung am 10. November 2020 nicht geklärt werden, da sie trotz nachweislicher Ladung zur Verhandlung nicht erschienen ist.

Dass die einvernommenen Kunden behaupteten die Bf. nicht zu kennen, ändert aber letztlich nichts an der Feststellung, dass betreffend Verhältnis zur Bf. im gegenständlichen Fall die Merkmale der Dienstnehmereigenschaft gegenüber jenen der Selbständigkeit überwiegen (siehe die folgenden Ausführungen unter Punkt 2.2).

Hingewiesen werde auch auf die Zeugenaussage von Frau ***44*** vom 26.7.2020, wonach diese ebenfalls nicht von einer "Selbständigkeit" der Reinigungskraft ausgegangen ist, da sie diese selbst angemeldet hat.

Dass die Reinigungskräfte auch die Möglichkeit hatten, neben ihrer Tätigkeit für die Bf. auch "selbständig" für andere (fremde) Kunden tätig zu sein, ist unstrittig und für den gegenständlichen Beschwerdefall unerheblich.

Soweit möglich wurde somit dem Beweisantrag der Bf. auf Einvernahme von Zeugen zur Feststellung der Modalitäten der streitgegenständlichen Reinigungsleistungen entsprochen.

Dass sich die Tätigkeit der anderen Reinigungskräfte von jener der einvernommenen Zeugen unterschieden hätte, wurde von der Bf. nicht aufgezeigt.

2.2 Dienstnehmereigenschaft:

Gemäß § 41 Abs. 1 Familienlastenausgleichsgesetz 1967 (FLAG) haben den Dienstgeberbeitrag alle Dienstgeber zu leisten, die im Bundesgebiet Dienstnehmer beschäftigen.

Dienstnehmer sind gemäß § 41 Abs. 2 FLAG Personen, die in einem Dienstverhältnis im Sinne des § 47 Abs. 2 des Einkommensteuergesetzes 1988 (EStG 1988) stehen.

Gemäß § 41 Abs. 3 FLAG ist der Beitrag des Dienstgebers von der Summe der Arbeitslöhne zu berechnen, die jeweils in einem Kalendermonat an die in § 41 Abs. 1 FLAG genannten Dienstnehmer gewährt worden sind, gleichgültig, ob die Arbeitslöhne beim Empfänger der Einkommensteuer unterliegen oder nicht (Beitragsgrundlage). Arbeitslöhne sind Bezüge gemäß § 25 Abs. 1 Z 1 lit. a und b des Einkommensteuergesetzes 1988 sowie Gehälter und sonstige Vergütungen jeder Art im Sinne des § 22 Z 2 des Einkommensteuergesetzes 1988 und an freie Dienstnehmer im Sinne des § 4 Abs. 4 ASVG.

Gemäß § 47 Abs. 2 EStG 1988 liegt ein Dienstverhältnis vor, wenn der Arbeitnehmer dem Arbeitgeber seine Arbeitskraft schuldet. Dies ist der Fall, wenn die tätige Person in der Betätigung ihres geschäftlichen Willens unter der Leitung des Arbeitgebers steht oder im geschäftlichen Organismus des Arbeitgebers dessen Weisungen zu folgen verpflichtet ist.

Der Begriff des Dienstverhältnisses ist durch § 47 EStG nicht abschließend definiert, sondern wird als Typusbegriff durch eine Vielzahl von Merkmalen bestimmt, die nicht alle in gleicher Intensität vorhanden sein müssen (VfGH 1. 3. 2001, G109/00). Außerdem ist er eigenständiger Natur und unabhängig von den Begriffen des Arbeits- und Sozialrechts zu beurteilen.

Maßgebend für die Beurteilung einer Leistungsbeziehung als Dienstverhältnis sind nicht die vertraglichen Abmachungen, sondern stets das tatsächlich verwirklichte Gesamtbild der vereinbarten Tätigkeit, wobei auch der im Wirtschaftsleben üblichen Gestaltungsweise Gewicht beizumessen ist (vgl. VwGH 25.10.1994, 90/14/0184).

Der Legaldefinition des § 47 Abs. 2 EStG 1988 sind zwei Kriterien zu entnehmen, die für das Vorliegen eines Dienstverhältnisses sprechen, nämlich die Weisungsgebundenheit gegenüber dem Arbeitgeber und die Eingliederung in den geschäftlichen Organismus des Arbeitgebers.

In Fällen, in denen die beiden Kriterien der Legaldefinition noch keine klare Abgrenzung zwischen einer selbständig und einer nichtselbständig ausgeübten Tätigkeit ermöglichen, ist nach ständiger Rechtsprechung des Verwaltungsgerichtshofes auf weitere Abgrenzungskriterien (wie etwa auf das Fehlen eines Unternehmerrisikos) Bedacht zu nehmen (VwGH 10.11.2004, 2003/13/0018).

Kennzeichnend für das Vorliegen eines Dienstverhältnisses ist, dass der Verpflichtung des Arbeitnehmers, dem Arbeitgeber seine Arbeitskraft (laufend) zur Verfügung zu stellen, die Verpflichtung des Arbeitgebers gegenübersteht, dem Arbeitnehmer einen vom Erfolg unabhängigen Lohn zu bezahlen (zur inhaltsgleichen Regelung des § 47 Abs. 3 EStG 1972 VwGH 14.6.1988, 88/14/0024).

Selbständigkeit liegt dagegen vor, wenn der Betrieb auf eigene Rechnung und Gefahr und unter eigener Verantwortung betrieben wird und der Steuerpflichtige das Unternehmerwagnis trägt.

Das sachliche Weisungsrecht ist auf den Arbeitserfolg gerichtet, während das für die Arbeitnehmereigenschaft sprechende persönliche Weisungsrecht einen Zustand wirtschaftlicher und persönlicher Abhängigkeit erfordert.

Die persönlichen Weisungen sind auf den zweckmäßigen Einsatz der Arbeitskraft, auf die zeitliche Koordination der zu verrichtenden Arbeiten oder die Vorgabe des Arbeitgebers gerichtet. Charakteristisch dafür ist, dass der Arbeitnehmer nicht die Ausführung einzelner Arbeiten verspricht, sondern seine Arbeitskraft zur Verfügung stellt.

Die Art der erbrachten Leistung ist grundsätzlich kein entscheidendes Abgrenzungskriterium zwischen selbständiger und nichtselbständiger Tätigkeit; zu beurteilen ist aber, wie die Tätigkeit tatsächlich ausgeübt wird (VwGH 10.4.1985, 83/13/0154).

Daher ist es im Einzelfall wohl auch wesentlich, welche Art und welchen Umfang die jeweils konkret vom Einzelnen ausgeführte Tätigkeit überhaupt umfasst.

Vor allem ist dabei auch ausschlaggebend, ob es sich um eine Tätigkeit handelt, die eine eigene Initiative des Ausführenden überhaupt zulässt.

Nicht zuletzt ist auch das Vorliegen bzw. Nichtvorliegen einer Vertretungsbefugnis sowie laufender Lohnzahlungen in die Gesamtbetrachtung einzubeziehen.

Nicht entscheidend sind die von den Vertragspartnern gewählte Bezeichnungen einer Vereinbarung bzw. der Vertragswille der Parteien, da die Besteuerung immer den tatsächlichen Umständen entsprechen muss und für die Beurteilung der Inhalt einer Tätigkeit entscheidend ist.

Bei den gegenständlich erbrachten "Reinigungsleistungen" handelt es sich um einfache Hilfsarbeiten, die keinerlei Planung durch die Reinigungskraft erfordern und den Zeitvorgaben der Bf. zu folgen hatten.

a) Weisungsgebundenheit

Das für ein Dienstverhältnis sprechende persönliche Weisungsrecht fordert einen Zustand wirtschaftlicher und persönlicher Abhängigkeit und ist durch eine weit reichende Ausschaltung der eigenen Bestimmungsfreiheit gekennzeichnet.

Ein Dienstverhältnis kann auch vorliegen, wenn der Dienstgeber praktisch überhaupt nicht in den Arbeitsablauf eingreift; er muss lediglich potenziell die Möglichkeit haben, die Arbeit durch Weisungen zu organisieren.

Bezogen auf den hier vorliegenden Sachverhalt ist erkennbar, dass sich schon aufgrund der auszuführenden Tätigkeit genaue Arbeitsanweisungen ergaben.

Die in den Arbeitsaufträgen vorgegebene Tätigkeit umreißt genau, welche Arbeitsleistung (nämlich einfache Reinigungsleistungen wie Staubwischen, Aufwaschen, Mistkübel entleeren usw.) zu erbringen ist.

Die Vorgaben hinsichtlich der Art und des Ortes der zu erbringenden Reinigungsleistungen wurden durch die Bf. genau vorgegeben (lt. Wochendienstplan in der Unterkunft der Reinigungskräfte), sodass für die einzelne Reinigungskraft keinerlei Gestaltungsspielraum bei diesen von der Bf. akquirierten Aufträgen verblieb.

Schon daraus ist ersichtlich, dass die Auftragnehmer ihre Arbeitskraft zur Verfügung stellten.

In einem vergleichbaren Fall führt das FG Sachsen in seinem Urteil vom 9.11.2005,2 K 2709/03 (bestätigt von BFH am 20.11.2008, VI R 4/06) unter Bezugnahme auf die Judikatur des BFH aus, dass einfache Tätigkeiten, bei denen der Tätige kaum eigene Initiative entfalten kann, schon deshalb regelmäßig den Weisungen des Auftraggebers unterliegt (BFH, BStBl II1979, 131).

b) Eingliederung in den geschäftlichen Organismus

Eine Eingliederung in den geschäftlichen Organismus eines Betriebes beinhaltet u.a. die Vorgabe des Arbeitsortes und die unmittelbare Einbindung der Tätigkeit in betriebliche Abläufe des Arbeitgebers.

Sie beinhaltet auch die Unterwerfung unter die betrieblichen Ordnungsvorschriften, wie beispielsweise die Regelung der Arbeitszeit, Überwachung der Arbeit durch Aufsichtspersonen (siehe dazu Pkt. 37 der Niederschrift vom 27. November 2013 mit Frau ***9***; aber auch die Bf. spricht selbst offen von einer "peniblen Kontrolle" der Reinigungsqualität; siehe Seite 12 im Schriftsatz der Bf. vom 17. März 2015).

Zu berücksichtigen sind das zeitliche Ausmaß der Tätigkeit und die Verpflichtung zur Einhaltung bestimmter Arbeitsstunden.

Eine faktische Bindung an die Arbeitszeit in einem Betrieb genügt (vgl. VwGH 23.9.1981, 2505/79).

Die Planung (siehe ausgehängter Wochendienstplan in der Unterkunft der Reinigungskräfte; Niederschrift mit Frau ***13*** vom 14. Juli 2012 bzw. mit Frau ***9*** vom 12. März 2014) und Vorbereitung (Kundenakquirierung, zur Verfügungstellung eines Handys oder gelegentlich auch von Reinigungsmitteln) der Tätigkeit der Reinigungskräfte übernahm die Bf.

Die Reinigungskräfte waren bezüglich der Arbeitszeit somit an die Vorgaben der Auftraggeber der Bf. gebunden.

Die Arbeitsplanung erfolgte eindeutig erkennbar durch die Bf. (siehe Wochendienstplan im Akt, Beilage zur Niederschrift vom 24. Juli 2012 mit Frau ***13***; siehe auch Punkt 7 der Niederschrift vom 27. November 2013 mit Frau ***9***).

Die Anzahl der einzusetzenden Reinigungskräfte und die Einteilung wer bei welchem Kunden tätig werden sollte, erfolgte wie oben festgestellt durch die Bf.

Eine organisierte Einsatzplanung durch die Reinigungskräfte selbst erfolgte nicht.

Die Art und Weise der Arbeitseinsatzplanung zeigt jedenfalls, dass eine organisatorische Eingliederung in den Betrieb der Bf. vorlag.

Auffallend ist weiters, dass es sich laut den Aussagen der Zeugen offensichtlich um Dauerschuldverhältnisse handelte, da die Reinigungskräfte "zum Dienst" erschienen und die aufgetragenen Reinigungsleistungen lt. Wochendienstplan bei den von der Bf. namhaft gemachten Kunden erbrachten (vgl. Punkt 14 der Niederschrift vom 27. November 2013 mit Frau ***9***).

Das ist auch aus den vorgelegten Rechnungen ableitbar, welche nicht aufgegliederte Gesamtpreise für jeweils einen Monat verrechneten.

Eine Überprüfung der Rechnung, ohne konkretem Leistungsverzeichnis, war somit nicht möglich.

Ein weiterer Hinweis auf eine gegebene Eingliederung ist die regelmäßige vierzehntägige Abrechnung der erbrachten Leistungen zwischen der Bf. und den Reinigungskräften (siehe BFG-Niederschrift zur mündlichen Verhandlung am 1. Juli 2016).

Wie oben dargestellt ergibt sich als weiteres Indiz für eine im gegenständlichen Beschwerdeverfahren vorliegende Dienstnehmereigenschaft der o.a. Reinigungskräfte die Kontrolltätigkeit der Bf.

Dass die Bf. für eine "penible Kontrolle" der Reinigungskräfte und ihrer Tätigkeiten sorgen werde, wird sogar im Klosterneuburger Bezirksblatt verlautbart (siehe Schreiben der Bf. vom 13. Mai 2015).

Neben "Hilfestellung" bei Behördenwegen wurden für die Reinigungskräfte auch Bankkonten eröffnet, wobei jedoch die Bf. über die dazugehörigen Bankomatkarten, die Codes, sowie die TAN-Liste die Verfügung hatte, indem diese der Reinigungskraft abgenommen wurden (siehe Niederschrift vom 27. September 2012). Dies deshalb, da die Bf. der Ansicht war, dass es sich auf diesen Konten ja um Gelder der ***5*** handelt.

Es widerspricht jeder wirtschaftlichen Lebenserfahrung, dass ein Selbständiger auf seiner Rechnung/Honorarnote ein Bankkonto angibt, über das er nicht selbst verfügen kann (siehe Aussage von ***7*** auf Seite 3 der Niederschrift vom 9. April 2013).

Ein weiteres Indiz somit für die vorliegende Dienstnehmereigenschaft der o.a. Reinigungskräfte.

Es widerspricht darüber hinaus jeder wirtschaftlichen Lebenserfahrung, dass ein Selbständiger, der für seine Leistungen beim Kunden bar kassiert, diese Gelder zunächst in einen "fremden" Safe hinterlegt und von diesen Geldern nach Abzug diverser Aufwendungen von der Bf. seinen "Anteil" nach zwei Wochen oder monatlich ausbezahlt erhält.

Dies ist somit ein weiteres Indiz für die vorliegende Dienstnehmereigenschaft der o.a. Reinigungskräfte.

c) Unternehmerrisiko

Das für eine selbständige Tätigkeit typische Unternehmerrisiko besteht darin, dass der Leistungserbringer die Möglichkeit hat, im Rahmen seiner Tätigkeit sowohl die Einnahmen- als auch die Ausgabenseite maßgeblich zu beeinflussen und solcherart den finanziellen Erfolg seiner Tätigkeit weitgehend zu gestalten.

Einer selbständig ausgeübten Tätigkeit wohnt weiters ein Unternehmerrisiko inne, was bedeutet, dass sich Erfolg und Misserfolg einer Tätigkeit unmittelbar auf die Höhe der Einkünfte auswirken.

Eine selbständige Tätigkeit setzt somit voraus, dass eine nachhaltige Beteiligung am allgemeinen wirtschaftlichen Verkehr mit der Absicht Gewinne zu erzielen vorliegt.

Dies ist aber im gegenständlichen Fall nicht zu erkennen, da die Bf. insbesondere wie oben ausgeführt vorgibt, welche Kunden zu bedienen sind, welcher nicht verhandelbare Preis i.H.v. 12 € von den Kunden dafür zu entrichten ist und welcher Anteil für die Reinigungskräfte letztlich noch verbleibt.

Unternehmerwagnis besteht darin, dass ein Steuerpflichtiger die Höhe seiner Einnahmen beeinflussen und seine Ausgaben selbst bestimmen kann.

Der Steuerpflichtige muss in der Lage sein, durch eigene Geschäftseinteilung, durch die Auswahl von Hilfskräften oder eine zweckdienliche Organisation seines Betriebes, den Ertrag seiner Tätigkeit in nennenswerter Weise zu beeinflussen.

Im Vordergrund steht dabei, ob den Steuerpflichtigen tatsächlich das Wagnis ins Gewicht fallender Einnahmenschwankungen trifft.

Das Unternehmerwagnis besteht somit im Wesentlichen darin, dass die Höhe der Einkünfte des Steuerpflichtigen weitgehend vom Erfolg seines Tätigwerdens abhängen.

Bezogen auf den strittigen Fall ist aber erkennbar, dass die Höhe der Einnahmen bei den Reinigungskräften nicht vom Erfolg ihres Tätigwerdens abhing. Denn die Höhe des Entgelts wurde von der Bf. bestimmt. Die Reinigungskräfte hatten keine Möglichkeit die Höhe ihres Entgelts (= mit der Absicht dadurch Gewinne zu erzielen) selbst zu bestimmen.

Die Reinigungskräfte hatten lediglich von der Bf. zugeteilte Reinigungsleistungen bei von der Bf. akquirierten Kunden bzw. in von der Bf. ausgewählten Objekten durchzuführen.

Auch ein Ablehnungsrecht für einzelne Aufträge kann nicht erkannt werden bzw. wurde nicht gelebt.

Weiters ist nicht erkennbar, wie der Erfolg der ausgeübten Tätigkeiten zu messen gewesen wäre. Die Tätigkeit des bei der Bf. geringfügig angestellten Personals unterschied sich in keiner Weise von der Tätigkeit der übrigen (nicht geringfügig beschäftigten) Reinigungskräfte.

Diese Form des Tätigwerdens spricht regelmäßig gegen eine Übernahme von Unternehmerwagnis und für das Vorliegen eines Dienstverhältnisses.

Letztendlich spielen Tüchtigkeit, Fleiß, Ausdauer und Geschicklichkeit bezüglich der Höhe der Einnahmen im vorliegenden Fall eine absolut untergeordnete Rolle (der Stundensatz i.H.v. 12 € wurde ja von der Bf. vorgegeben und war nicht verhandelbar), weshalb nach Ansicht des Bundesfinanzgerichtes nicht von einer Übernahme des Unternehmerwagnisses gesprochen werden kann.

Die Reinigungskräfte stellten auch keine eigenen Betriebsmittel (Putzlappen, Haushaltsreiniger) bereit, sodass auch ausgabenseitig keine wesentliche Beeinflussungsmöglichkeit des "Unternehmensergebnisses" erkannt werden kann.

Zudem gaben die Zeugen an, dass die eingesetzten Reinigungsmittel die Kunden zur Verfügung stellten bzw. in geringem Ausmaß von der Bf. zur Verfügung gestellt wurden, was ebenfalls gegen die Unternehmereigenschaft der o.a. Reinigungskräfte spricht.

Aber auch das Vorliegen eines "Gewerbescheines" und die vorgenommene Entrichtung von Sozialversicherungsbeiträgen zur Sozialversicherung der gewerblichen Wirtschaft ändert aus den o.a. Gründen nichts an der Feststellung, dass im gegenständlichen Fall bei wirtschaftlicher Betrachtung aufgrund der o.a. Eingliederung und insbesondere dem Fehlen eines Unternehmerrisikos ein Dienstverhältnis zwischen der Bf. und den o.a. Reinigungskräften im Sinne des § 47 Abs. 2 EStG 1988 vorliegt.

d) Vertretungsrecht

Dem möglicherweise vereinbarten aber nie wahrgenommenen Vertretungsrecht kommt für die Beurteilung des Unternehmerrisikos hier keine entscheidende Bedeutung zu.

Ein generelles Vertretungsrecht wurde jedenfalls im gegenständlichen Fall in keinem Fall gelebt.

Im Verhinderungsfall wurde nämlich die Bf. verständigt (siehe Punkt 29ff der Niederschrift vom 27. November 2013 mit Frau ***9***), die dann Ersatz organisierte und die Kunden diesbezüglich informierte (von einer bloßen "Vermittlungstätigkeit" kann daher keine Rede sein).

Nach dem wahren wirtschaftlichen Gehalt stellen die o.a. Tätigkeiten der Reinigungskräfte Hilfsarbeiten bzw. einfachen manipulativen Tätigkeiten Dienstleistungen dar.

Die behauptete Selbständigkeit der für die Bf. tätigen Personen wird mit den vorliegenden Vereinbarungen nicht schlüssig begründet.

Zusammenfassend überwiegen somit nach Ansicht des Bundesfinanzgerichtes die Kriterien der Dienstnehmereigenschaft bei den o.a. Reinigungskräften wie folgt:

- Sämtliche im GPLA-Bericht namentlich genannte Reinigungskräfte sind überwiegend für die ***5*** ***6*** tätig gewesen (siehe u.a. Reinigungspläne und Stundenaufzeichnungen der ***5***; vgl. Niederschrift mit Frau ***8*** vom 9. April 2013) und haben darüber hinaus in geringem Ausmaß, z.B. Bügelarbeiten, selbständig (mit Gewerbeschein) übernommen.

- Die Kundenakquisition erfolgte jedenfalls durch die ***5*** und nicht durch die namentlich im GPLA-Bericht angeführten Reinigungskräfte (siehe Niederschrift der Frau ***8*** vom 9. April 2013).

Die ***5*** brachte auf den Fahrzeugen der Reinigungskräfte auch Werbeschilder an mit der Telefonnummer der ***5***.

- Die zunächst für eine Probezeit von ca. 2 Wochen geringfügig bei der ***5*** Beschäftigten arbeiteten nach dieser Zeit zu denselben Stundensätzen für die ***5*** ***6*** weiter.

- Rechnungen legten nicht die Reinigungskräfte, sondern die ***5***, wobei auf diesen, wie oben dargestellt, ein Bankkonto aufschien über das nur die Bf. verfügen konnte (siehe dazu die niederschriftliche Aussage des ***7*** vom 9. April 2013).

Ebenso war die angegebene Telefonnummer nicht jene der Reinigungskraft, sondern war der ***5*** ***6*** zuzurechnen, da es sich um ein von der Bf. der Reinigungskraft zur Verfügung gestelltes Handy gehandelt hat (siehe niederschriftliche Aussage von Herrn ***7*** vom 9. April 2013).

- Die Reinigungskräfte verfügten über keine unternehmerischen Strukturen, da diese Belange überwiegend von der Bf. für die Reinigungskräfte übernommen wurden.

- Die von der Bf. vorgelegten schriftlichen "Vereinbarungen" mit einigen Reinigungskräften (z.B. ***17***, ***13***, ***16***) betreffend eines Konkurrenzverbotes, sind ein weiteres Merkmal einer Unselbständigkeit der strittigen Reinigungskräfte.

- Der Verwaltungsgerichtshof führt in seiner ständigen Rechtsprechung aus, dass die wirtschaftliche Abhängigkeit bei entgeltlichen Arbeitsverhältnissen die zwangsläufige Folge persönlicher Abhängigkeit ist und findet ihren sinnfälligen Ausdruck im Fehlen der im eigenen Namen auszuübenden Verfügungsmacht über die nach dem Einzelfall für den Betrieb wesentlichen organisatorischen Einrichtungen und Betriebsmittel (VwGH vom 15.10.2003, 2000/08/0020).

Auch ein überwiegendes unternehmerisches Risiko kann somit im gegenständlichen Fall bei den strittigen Reinigungskräften nicht erkannt werden, wo doch die Bf. für die Kundenakquisition, Materialbeschaffung (sofern die Reinigungsmittel nicht vom Kunden zur Verfügung gestellt wurde), Neuorganisation des Tätigkeitsortes der eingeteilten Reinigungskraft im Falle der Nicht-Anwesenheit des Kunden, und für "sämtliche finanziellen und organisatorischen Belange" (siehe Niederschrift vom 9. April 2013 mit Frau ***8***) zuständig war - von einer bloßen "Vermittlung" von Reinigungskräften, kann daher im gegenständlichen Fall keine Rede sein, weshalb die diesbezüglichen Beschwerdeausführungen ins Leere gehen.

Ein Tätigwerden der strittigen Reinigungskräfte, ohne die o.a. Eingliederung in den Betrieb der ***5*** ***6*** und ohne regelmäßige Beschäftigung (siehe wöchentliche Reinigungspläne der Bf.), ist somit im gegenständlichen Fall nicht erkenn- und nachvollziehbar.

Es ist daher im Beschwerdefall bei den lt. GPLA-Bericht namhaft gemachten Reinigungskräften von einer persönlichen Abhängigkeit als auch von einer Eingliederung der für die Bf. tätig gewordenen Personen in den betrieblichen Organismus der Bf. und einem Überwiegen der Kriterien für eine unselbständige Tätigkeit der strittigen Reinigungskräfte auszugehen.

Das Bundesfinanzgericht gelangt daher zur Überzeugung, dass entgegen den Ausführungen der Bf. in den div. Schriftsätzen (zuletzt vom 27. Oktober 2020) von einer bloßen "Vermittlungs-Tätigkeit" der Bf. keine Rede sein kann und die o.a. Reinigungskräfte in die im Unternehmen der Bf. bestehenden betrieblichen Abläufe aufgrund der tatsächlichen Tätigkeiten eingegliedert gewesen sind und Reinigungsarbeiten (manuelle Hilfsarbeiten vorwiegend für private Haushalte) im Rahmen eines Dienstverhältnisses in den o.a. Streitjahren erbracht haben.

2.3 Änderungen und betragliche Höhe des DB:

Die betraglichen Änderungen ergeben sich aufgrund der Beträge lt. Lohnkonto bzw. Honorarnoten. Dies wurde der belangten Behörde mit Schreiben vom 27. Februar 2020 und der Bf. mit Schreiben vom 28. Februar 2020 bereits zur Kenntnis gebracht. Diesbezügliche betragliche Einwendungen erfolgten seitens der belangten Behörde und der Bf. bis dato nicht.

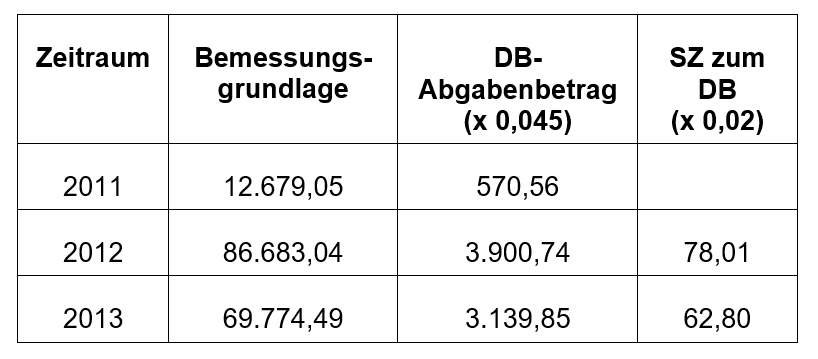

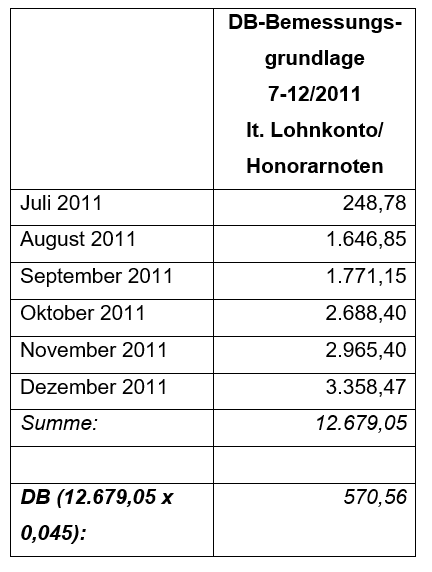

2.3.1 Änderungen 2011:

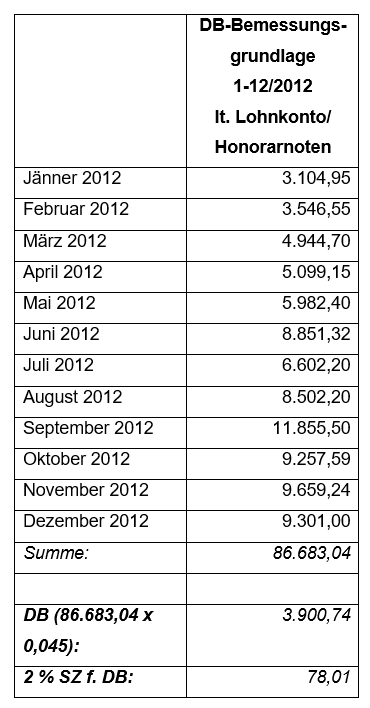

2.3.2 Änderungen 2012:

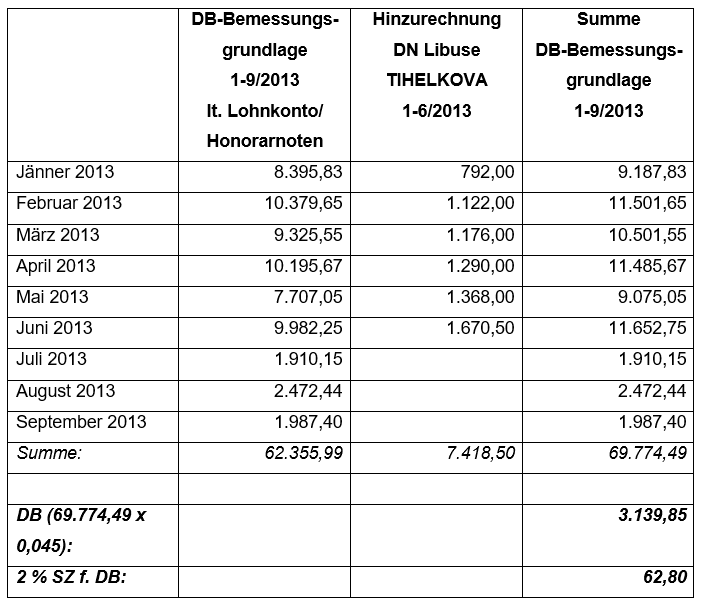

2.3.3 Änderungen 2013:

Gemäß § 279 Abs. 1 BAO ist das Verwaltungsgericht berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung ihre Anschauung an die Stelle jener der Abgabenbehörde zu setzen und demgemäß den angefochtenen Bescheid nach jeder Richtung abzuändern, aufzuheben oder die Berufung als unbegründet abzuweisen.

Die Änderungsbefugnis des Verwaltungsgerichtes schließt auch die Berechtigung ein, den Bescheid der Abgabenbehörde zu Ungunsten der Bf. abzuändern (so genannte Verböserung).

Da die von Herrn ***7*** dem GPLA-Prüfer übergebenen Honorarnoten i.H.v. 7.418,50 € der Frau ***11*** betreffend das Streitjahr 2013 versehentlich bei der bescheidmäßigen Neu-Festsetzung der Abgaben und der Säumniszuschläge bis dato nicht berücksichtigt wurden, werden die angefochtenen Bescheide des Veranlagungsjahres 2013 betreffend Dienstgeberbeitrag samt Säumniszuschlag wie folgt abgeändert (auch dies wurde den Parteien bereits wie o.a. mit Schreiben vom 27. bzw. 28. Februar 2020 zur Kenntnis gebracht):

Eine Abänderung betreffend Haftung für zu entrichtende Lohnsteuer 2013 erfolgt in diesem Zusammenhang (Feststellungen betreffend ***11***) nicht, da im Beschwerdeverfahren der Arbeitgeber nur für Lohnsteuerschuldigkeiten derselben Arbeitnehmer und für dieselben Zeiträume wie dies zuvor durch das Finanzamt mittels Haftungsbescheides vom 5. Oktober 2015 geschehen ist, herangezogen werden kann (vgl. Ritz BAO-Kommentar, 6. Aufl., Rz 12 zu § 279).

3. Lohnsteuer-Haftung (LSt) 2011 bis 2013:

Gemäß § 82 EStG 1988 haftet der Arbeitgeber dem Bund für die Einbehaltung und Abfuhr der vom Arbeitslohn einzubehaltenden Lohnsteuer. Der Umstand, dass die Voraussetzungen des § 83 Abs. 2 Z 1 und 4 oder Abs. 3 leg. cit. vorliegen, steht einer Inanspruchnahme des Arbeitgebers nicht entgegen.

Die Haftung wird durch einen Haftungsbescheid im Sinne des § 224 Abs. 1 BAO geltend gemacht, wodurch Arbeitgeber und Arbeitnehmer zu Gesamtschuldnern (Mitschuldnern zur ungeteilten Hand gem. § 891 ABGB) werden (§ 7 Abs. 1 BAO; vgl. VwGH 7. 9. 1990, 89/14/0298). Die Inanspruchnahme des Arbeitnehmers ist allerdings insofern beschränkt, als eine solche nur in den im § 83 Abs. 2 und 3 EStG 1988 aufgezählten Fällen erfolgen kann.

Wie der Verwaltungsgerichtshof in ständiger Rechtsprechung erkennt, wird bei einem Bescheid, mit dem eine persönliche Haftung geltend gemacht wird, die Identität der Sache, über die abgesprochen wurde, durch den Tatbestand begrenzt, der für die geltend gemachte Haftung maßgebend ist.

Beim Haftungstatbestand des § 82 EStG 1988 umfasst die Änderungsbefugnis "selbst solche Fehler in der Lohnsteuerberechnung, welche vom Finanzamt nicht aufgegriffene Sachverhalte betreffen. Entscheidend ist lediglich, dass das Verwaltungsgericht den Arbeitgeber für Lohnsteuerschuldigkeiten derselben Arbeitnehmer und für dieselben Zeiträume wie zuvor das Finanzamt mittels abgabenbehördlichen Haftungsbescheides heranzieht (vgl. Ritz, BAO, 6. Aufl., § 279 Tz 12 sowie bspw. VwGH vom 9.2.2004, 2004/13/0126).

Mit den bekämpften Haftungsbescheiden wurde die Bf. daher auch zur Haftung für Lohnsteuerschuldigkeiten für die namhaft gemachten Reinigungskräfte (siehe GPLA-Bericht vom 5. Oktober 2015) für die o.a. Streitjahre herangezogen.

4. Säumniszuschlag:

Der Säumniszuschlag im Sinne des § 217 BAO ist eine objektive Rechtsfolge der verspäteten Entrichtung einer Abgabe. Die Gründe, die zum Zahlungsverzug geführt haben, sind (grundsätzlich) unbeachtlich (vgl. VwGH vom 24.3.2015, 2012/15/0206).

Ein Herabsetzungsantrag gem. § 217 Abs. 7 BAO wurde von der Bf. nicht gestellt.

Es war daher spruchgemäß zu entscheiden.

Zur Zulässigkeit der Revision:

Gem. Art. 133 Abs. 4 B-VG iVm § 25a Abs. 1 VwGG wird eine ordentliche Revision beim Verwaltungsgerichtshof nicht zugelassen, da die Revision von der Lösung einer Rechtsfrage im Sinne des Art. 133 Abs. 4 B-VG, der grundsätzliche Bedeutung zukommt, nicht abhängt. Weder weicht die gegenständliche Entscheidung von der bisherigen Rechtsprechung des Verwaltungsgerichtshofes zur LSt/DB-Pflicht von persönlich und wirtschaftlich abhängigen Dienstnehmern ab, noch fehlt es an einer diesbezüglichen Rechtsprechung (vgl. VwGH vom 19.8.2020, Ra 2020/13/0052 und vom 12.6.2019, Ra 2019/13/0057). Weiters ist die dazu vorliegende Rechtsprechung des Verwaltungsgerichtshofes auch nicht als uneinheitlich zu beurteilen.

Es war daher spruchgemäß zu entscheiden.

Wien, am 9. Dezember 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 122 WKG, Wirtschaftskammergesetz 1998, BGBl. I Nr. 103/1998 |

Schlagworte: | Dienstnehmer, selbständig, Reinigungskraft, DB |

Verweise: | VwGH 24.03.2015, 2012/15/0206 |