1. Kosten für Familienheimfahrten von Sopron/Ungarn nach Ostungarn 2. Pendlerpauschale und Pendlereuro für Fahrten von Sopron zu Baustellen in Wien

European Case Law Identifier: ECLI:AT:BFG:2020:RV.7105186.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Mag. Johannes Böck in den Beschwerden des Bf., Adresse, PLZ-Ort, vom 24. Oktober 2017 und 6. Dezember 2018 gegen die Bescheide der belangten Behörde, Finanzamt Neunkirchen Wiener Neustadt, vom 16. Oktober 2017 und 6. Dezember 2018, betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2016 und 2017, zu Recht erkannt:

Der Beschwerde gegen den Einkommensteuerbescheid 2016 wird Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Der Beschwerde gegen den Einkommensteuerbescheid 2017 wird teilweise Folge gegeben. Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Der in Ungarn ansässige Beschwerdeführer (im Folgenden mit Bf. bezeichnet) verfügt nebst seinem Familienwohnsitz in H. (Ostungarn) über eine Mietwohnung in S./Ungarn als Zweitwohnsitz und erzielt in Österreich als Dienstnehmer Einkünfte aus nichtselbständiger Arbeit.

Als Maler ist der Bf. seit 14. Juni 2011 in Österreich als Dienstnehmer beschäftigt und auf stets wechselnden Baustellen in Wien und B. tätig. Da der Bf. in PLZ-Ort3 ansässig und im beschwerdegegenständlichen Zeitraum auf Baustellen in Wien und B. gearbeitet habe, verfüge der Bf. weder über einen Wohnsitz noch über einen gewöhnlichen Aufenthalt in Österreich. Aus diesem Grund habe der Bf. eine Behandlung als unbeschränkt Steuerpflichtiger gemäß § 1 Abs. 4 EStG 1988 beantragt.

Bei der Wohnung in H-9500 S., B-Straße, handle es sich um eine Mietwohnung, die Dienstzeit des Bf. sei von 07:00 bis 18:00 Uhr gewesen. Die Benützung eines öffentlichen Verkehrsmittels sei nach Auffassung des Bf. wegen der Arbeitszeit und der Fahrtdauer nicht zumutbar gewesen.

Der in Ungarn ansässige Bf. ist verheiratet, seine beiden Kinder T.M., geb. GebDatum1, und B.M., geb. GebDatum2, leben ebenfalls an seinem ständigen Familienwohnsitz in H./Ostungarn. Nach den vorliegenden Steuererklärungen habe die Ehegattin des Bf. in den Jahren 2016 und 2017 jeweils Einkünfte iHv EUR 5.313,42 (2016) bzw. EUR 8.158,25 (2017) erzielt. Die in Ungarn als Ansässigkeitsstaat unterliegenden Einkünfte der Ehegattin des Bf. betragen nach den vorliegenden bestätigten Bescheinigungen EU/EWR (E9) der ausländischen Steuerbehörde in den Jahren 2016 und 2017 jeweils HUF 1.652.476 (2016) bzw. HUF 2.520.900,00 (2017).

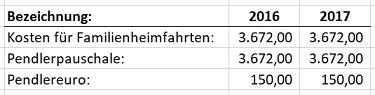

Bei der Einreichung der Einkommensteuererklärungen 2016 und 2017 beantragte der Bf. jeweils die nachstehend bezeichneten Werbungskosten für Familienheimfahrten und Pendlerpauschale sowie Pendlereuro:

1. abweichende Veranlagungen 2016 und 2017:

Im Zuge der Veranlagungen des Bf. zur Einkommensteuer 2016 und 2017 wich das Finanzamt mit Bescheiden vom 16. Oktober 2017 und 6. Dezember 2018 von den eingereichten Erklärungen ab, als die in den Jahren 2016 und 2017 jeweils beantragten Aufwendungen für Familienheimfahrten 3.672,00 und Pendlerpauschale iHv 3.672,00 nicht zum Abzug zugelassen und jeweils kein Pendlereuro gewährt wurde.

Der Gesamtbetrag der Einkünfte aus unselbständiger Arbeit wurden mit EUR 17.489,72 (2016) bzw. EUR 20.559,61 (2017) ermittelt und die Einkommensteuer somit iHv EUR 451,37 (2016) bzw. EUR 2.391,08 festgesetzt. Infolge der Anrechnung einbehaltener Lohnsteuern resultierte daraus jeweils eine Abgabengutschrift iHv EUR 1.112,00 (2016) bzw. 2,00 (2017).

Begründend wurde ausgeführt, dass die vom Finanzamt angeforderten Unterlagen zum Teil nicht beigebracht worden seien. Aus diesem Grund haben die Aufwendungen in freier Beweiswürdigung nur in Höhe der nachgewiesenen bzw. glaubhaft gemachten Aufwendungen berücksichtigt werden können.

2. Beschwerden vom 24. Oktober 2017 und 6. Dezember 2018:

Gegen den Einkommensteuerbescheid 2016 erhob der Bf. mit Eingabe vom 24. Oktober 2017 das Rechtsmittel der Beschwerde und beantragte lediglich die Berücksichtigung von Kosten für Familienheimfahrten iHv EUR 3.672,00.

Mit Eingabe vom 6. Dezember 2018 reichte der Bf. eine "Berechnungshilfe 2017" für die Ermittlung von Pendlerpauschale und Pendlereuro nach, derzufolge unter Zugrundelegung einer Entfernung von 70 km das dem Bf. zustehende Pendlerpauschale EUR 3.672,00 und der Pendlereuro EUR 140,04 betragen würden. Diese Eingabe wertete das Finanzamt als Beschwerde gegen den Einkommensteuerbescheid 2017.

3. Vorhalt vom 30. April 2018 - Einkommensteuer 2016:

Mit Vorhalt vom 30. April 2018 wurde der Bf. abermals ersucht, die für das Jahr 2016 beantragten Aufwendungen für Familienheimfahrten iHv EUR 3.672,00 zu belegen und die entsprechenden Aufzeichnungen vorzulegen. Dieser Vorhalt des Finanzamtes blieb unbeantwortet.

4. Beschwerdevorentscheidungen vom 16. August 2018 und 14. Dezember 2018:

Die Beschwerde vom 24. Oktober 2017 gegen den Einkommensteuerbescheid 2016 wurde mit Beschwerdevorentscheidung vom 16. August 2018 als unbegründet abgewiesen, da der Bf. trotz mehrmaliger Aufforderung den Ersuchen des Finanzamtes, die Kosten für die beantragten Familienheimfahrten iHv EUR 3.672,00 zu belegen und entsprechende Aufzeichnungen vorzulegen, nicht entsprochen habe.

Der Beschwerde vom 6. Dezember 2018 gegen den Einkommensteuerbescheid 2017 wurde mit Beschwerdevorentscheidung vom 14. Dezember 2018 teilweise Folge gegeben und das kleine Pendlerpauschale gemäß § 16 Abs. 1 Z 6 lit. c EStG für eine Fahrtstrecke von mehr als 70 km mit EUR 2.016,00 sowie der Pendlereuro mit EUR 140,04 gewährt. Begründend wurde ausgeführt, da die Benützung öffentlicher Verkehrsmittel möglich und zumutbar sei, sei das kleine Pendlerpauschale ab 60 km mit EUR 2.016,00 berücksichtigt worden.

5. Vorlageanträge vom 10. September 2018 und 5. Jänner 2019:

Mit Eingaben vom 10. September 2018 und 5. Jänner 2019 beantragte der Bf. jeweils die Vorlage der Beschwerden zur Entscheidung durch das Bundesfinanzgericht.

Im Vorlageanträgen vom 10. September 2018 und 5. Jänner 2019 beantragte der Bf. jeweils die Berücksichtigung von Aufwendungen für Familienheimfahrten iHv EUR 3.672,00 zum Familienwohnsitz nach PLZ-Ort2, M-Straße. Ergänzend wurde ausgeführt, die Verlegung eines Familienwohnsitzes nach Österreich sei nicht zumutbar, weil weder seine Frau noch seine Kinder Deutsch sprechen würden. Seine Frau arbeite in Ungarn und seine Kinder würden die Schule in Ungarn besuchen.

6. Vorhalt vom 28. März 2019 - Einkommensteuer 2016:

Mit weiterem Vorhalt vom 28. März 2019 ersuchte das Finanzamt den Bf. um Vorlage der Meldenachweise für (Ehe)Partner und der unterhaltspflichtigen Kinder sowie um Bekanntgabe der Entfernung von Wohnort zum Beschäftigungsort. Des Weiteren ersuchte das Finanzamt um Bekanntgabe einer Schlafstelle bzw. Wohnmöglichkeit am Beschäftigungsort sowie um Größe dieser Schlafstelle bzw. Wohnmöglichkeit. Dieser Vorhalt des Finanzamtes blieb ebenso unbeantwortet.

7. Vorlageberichte des Finanzamtes vom 17. September 2019:

Nach den Ausführungen in den Vorlageberichten des Finanzamtes seien die vorliegenden Informationen für die Beurteilung der Frage, ob Familienheimfahrten zu berücksichtigen seien, nicht ausreichend. Ein weiteres Ergänzungsersuchen - versandt mit Zustellnachweis - sei vom Bf. wiederum nicht beantwortet worden.

Würden darüber hinaus die Voraussetzungen für eine auf Dauer angelegte doppelte Haushaltsführung vorliegen, könnten die Kosten für Familienheimfahrten vorübergehend als Werbungskosten geltend gemacht werden. Als vorübergehend werde bei einem verheirateten (in eheähnlicher Gemeinschaft lebenden) Steuerpflichtigen ein Zeitraum von 2 Jahren angesehen.

Eine Überprüfung habe ergeben, dass der Bf. bereits in den Jahren 2013 und 2014 Aufwendungen für Familienheimfahrten geltend gemacht habe. Nach Ansicht des Finanzamtes könnten die Aufwendungen daher auch nicht mehr vorübergehend als Familienheimfahrten geltend gemacht werden. Es werde daher eine Abweisung der Beschwerde beantragt.

8. weitere Eingabe vom 29. Oktober 2019:

Nach den weiteren Ausführungen in der Eingabe vom 29. Oktober 2019 habe der Bf. eine Wohnung in PLZ-Ort3, B-Straße, angemietet. Von dieser Wohnung würde der Bf. zweiwöchentlich zu seinem Familienwohnsitz nach PLZ-Ort fahren.

Von seinem (Zweit)Wohnsitz in Ungarn in PLZ-Ort3, B-Straße, sei der Bf. täglich nach Wien gependelt, wo die einfache Fahrtstrecke 70 km betrage. Der Bf. habe dabei das große Pendlerpauschale beantragt, da der Bf. mit dem eigenen PKW zu den verschiedenen Baustellen fahren sollte. Die Benützung eines öffentlichen Verkehrsmittels sei wegen der wechselnden Baustellen und der vorliegenden Arbeitszeit nicht zumutbar.

Der vorgelegten "Berechnungshilfe 2017" vom 6. Dezember 2018 liege daher die einfache Fahrtstrecke von PLZ-Ort3, B-Straße, nach Wien zu Grunde.

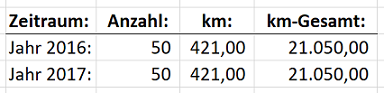

Darüber hinaus wurden für die Jahre 2016 und 2017 jeweils Kopien des "Fahrtenbuches" vorgelegt. Diese Kopien der vorgelegten Fahrtenbücher für 2016 und 2016 weisen jeweils nicht die gefahrenen Kilometerstände, sondern lediglich die "pauschale" Distanz von 421 km für die Fahrtstrecke vom (Zweit)Wohnsitz des Bf. in S. zu seinem Familienwohnsitz in H. auf. Demnach habe der Bf. in den Jahren 2016 und 2017 für Familienheimfahrten von seinem (Zweit)Wohnsitz in S. nach H. die folgenden Kilometer zurück gelegt:

9. weitere Eingabe vom 29. Oktober 2019:

Mit weiterer Eingabe vom 29. Oktober 2019 legte der Bf. betreffend das Jahr 2017 "Wochenlisten" vor, mit denen die konkreten Baustellen in Wien und B. dokumentiert werden, auf denen der Bf. im Jahre 2017 tätig gewesen sei.

In diesem Zusammenhang wird mit E-Mail vom 20. Jänner 2020 festgehalten, dass der Bf. für das Jahr 2016 keine Bautagebücher geführt habe. Jedoch sei der Bf. im Jahre 2016 an den Baustellen in PLZ-Ort4, K-Straße, und in PLZ-Ort5, Adresse5, tätig gewesen.

Über die Beschwerde wurde erwogen:

1. Kosten für Familienheimfahrten 2016 und 2017:

Den Gegenstand des vorliegenden Rechtsstreites bildet die Frage, ob in den Jahren 2016 und 2017 jeweils Aufwendungen für Familienheimfahrten iHv EUR 3.672,00 für die 14-tägig zurückgelegten Fahrten des Bf. von seinem Zweit- bzw. Nebenwohnsitz in S./Ungarn zu seinem Familienwohnsitz in H./(Ost)Ungarn geltend gemacht werden können.

Dies insbesondere unter dem Aspekt, dass sich der Zweit- bzw. Nebenwohnsitz in S. zwar nicht im Inland, aber in Entfernung von rund 70 km zu den Baustellen in Wien und B. befindet und eine Verlegung des Familienwohnsitzes nach Österreich aufgrund der erzielten Einkünfte der Ehegattin nicht zumutbar sei.

Gemäß § 1 Abs. 2 EStG 1988 sind unbeschränkt steuerpflichtig jene natürlichen Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben. Die unbeschränkte Steuerpflicht erstreckt sich auf alle in- und ausländischen Einkünfte.

Gemäß § 1 Abs. 4 EStG 1988 werden auf Antrag auch Staatsangehörige von Mitgliedstaaten der Europäischen Union oder eines Staates, auf den das Abkommen über den Europäischen Wirtschaftsraum anzuwenden ist, als unbeschränkt steuerpflichtig behandelt, die im Inland weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt haben, soweit sie inländische Einkünfte im Sinne des § 98 haben. Dies gilt nur, wenn ihre Einkünfte im Kalenderjahr mindestens zu 90% der österreichischen Einkommensteuer unterliegen oder wenn die nicht der österreichischen Einkommensteuer unterliegenden Einkünfte nicht mehr als 11 000 Euro betragen. Inländische Einkünfte, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung nur der Höhe nach beschränkt besteuert werden dürfen, gelten in diesem Zusammenhang als nicht der österreichischen Einkommensteuer unterliegend. Die Höhe der nicht der österreichischen Einkommensteuer unterliegenden Einkünfte ist durch eine Bescheinigung der zuständigen ausländischen Abgabenbehörde nachzuweisen. Der Antrag kann bis zum Eintritt der Rechtskraft des Bescheides gestellt werden.

Gemäß § 20 Abs. 1 Z 2 lit. e EStG 1988 dürfen bei den einzelnen Einkünften Kosten der Fahrten zwischen Wohnsitz am Arbeits-(Tätigkeits-)ort und Familienwohnsitz (Familienheimfahrten) nicht abgezogen werden, soweit sie den auf die Dauer der auswärtigen (Berufs-)Tätigkeit bezogenen höchsten in § 16 Abs. 1 Z 6 lit. d angeführten Betrag übersteigen.

Gemäß § 16 Abs. 1 Z 6 lit. d EStG 1988 sind Werbungskosten Ausgaben des Steuerpflichtigen für Fahrten zwischen Wohnung und Arbeitsstätte. Ist dem Arbeitnehmer die Benützung eines Massenbeförderungsmittels zwischen Wohnung und Arbeitsstätte zumindest hinsichtlich der halben Entfernung nicht zumutbar, beträgt das Pendlerpauschale abweichend von lit. c bei mehr als 60 km EUR 3.672,00 jährlich.

Familienheimfahrten sind die Fahrten zwischen Berufs- und Familienwohnsitz, also zwischen zwei Wohnungen.

Aufwendungen für Familienheimfahrten sind unter denselben Voraussetzungen anzuerkennen wie jene der doppelten Haushaltsführung (vgl. Doralt, EStG, § 16 Rz 220 Familienheimfahrten sowie Rz 200/14).

Steuerlich absetzbar werden die Kosten für Familienheimfahrten nur dann, wenn die Voraussetzungen einer beruflich veranlassten doppelten Haushaltsführung vorliegen. Die Begründung eines eigenen Haushaltes am Beschäftigungsort ist beruflich veranlasst, wenn der Familienwohnsitz vom Beschäftigungsort des Steuerpflichtigen so weit entfernt ist, dass ihm eine tägliche Rückkehr nicht zugemutet werden kann (vgl. Lenneis in Jakom, EStG, § 16, Rz. 56, S. 876).

Nach der Rechtsprechung des VwGH ist eine Unzumutbarkeit der täglichen Rückkehr jedenfalls dann anzunehmen, wenn der Familienwohnsitz vom Beschäftigungsort mehr als 80 km entfernt ist und die Fahrzeit mehr als eine Stunde beträgt (vgl. VwGH 31.7.2013, Zl. 2009/13/0132).

Die Unzumutbarkeit der Verlegung des Familienwohnsitzes ist aus der Sicht des jeweiligen Streitjahres zu beurteilen (vgl. VwGH 26.7.20007, Zl. 2006/15/0047), wobei die Unzumutbarkeit der Verlegung des Familienwohnsitzes ihre Ursache auch in der privaten Lebensführung haben kann (vgl. VwGH 20.12.2018, Zl. Ra 2016/13/0016).

Nach ständiger Rechtsprechung des VwGH ist die Beibehaltung des Familienwohnsitzes durch Umstände veranlasst, die außerhalb der Erwerbstätigkeit liegen. Die berufliche Veranlassung von Familienheimfahrten wird aber angenommen, wenn dem Steuerpflichtigen die Verlegung des Familienwohnsitzes an den Ort seiner Beschäftigung nicht zuzumuten ist, wobei die Unzumutbarkeit unterschiedliche Ursachen haben kann (vgl. VwGH 20.9.2007, Zl. 2006/14/0038; 28.9.2004, Zl. 2001/14/0178; 21.6.2007, Zl. 2005/15/0079). Diese Ursachen müssen aus Umständen resultieren, die von erheblichem objektivem Gewicht sind. Die Unzumutbarkeit ist aus der Sicht des jeweiligen Streitjahres zu beurteilen (vgl. VwGH 26.7.2007, Zl. 2006/15/0047).

Bei einer dauernden Beibehaltung des Familienwohnsitzes außerhalb des Beschäftigungsortes ist keine private Veranlassung zu unterstellen, wenn der Ehegatte am Familienwohnsitz steuerlich relevante Einkünfte im Sinne des § 2 Abs. 3 Z 1 bis 4 EStG 1988 aus einer aktiven Erwerbstätigkeit in Höhe von mehr als 6.000 Euro (ab Veranlagungsjahr 2013) jährlich erzielt (vgl. VwGH 24.4.1996, Zl. 96/15/0006; 17.2.1999, Zl. 95/14/0059) oder die Einkünfte in Bezug auf das Familieneinkommen von wirtschaftlicher Bedeutung sind. Dies ist insbesondere der Fall, wenn dies Einkünfte mehr als ein Zehntel der Einkünfte des anderen Ehepartners bzw. des Bf. betragen (vgl. VwGH 20.4.2004, Zl. 2003/13/0154).

Bei einem verheirateten Steuerpflichtigen gilt jedenfalls jener Ort, an dem er mit seiner Ehegattin einen gemeinsamen Hausstand unterhält, der den Mittelpunkt der Lebensinteressen dieser Person bildet, als sein Familienwohnsitz (vgl. VwGH 24.4.1996, Zl. 96/15/0006).

Der wesentliche Unterschied zwischen einer vorübergehenden und einer auf Dauer angelegten doppelten Haushaltsführung besteht darin, dass von einer vorübergehenden doppelten Haushaltsführung dann gesprochen wird, wenn die nachgewiesene Absicht besteht, nach einem absehbaren Zeitraum der auswärtigen Berufsausübung wieder an den Ort des Familienwohnsitzes zurückzukehren, während eine auf Dauer angelegte doppelte Haushaltsführung die Verlegung des Familienwohnsitzes auf längere Sicht unzumutbar erscheinen lässt.

Bei einem ausländischen Familienwohnsitz gelten für die Frage der Anerkennung von Kosten der doppelten Haushaltsführung wie von Familienheimfahrten als Werbungskosten grundsätzlich dieselben Kriterien wie bei einem inländischen Familienwohnsitz (vgl. Lenneis in Jakom, EStG, § 16, Rz. 56, S. 881).

Der zweite Haushalt bzw. Neben- oder Zweitwohnsitz kann auch in "üblicher Entfernung" bzw. "im Einzugsbereich" des Beschäftigungsortes im angrenzenden Ausland nahe der Grenze errichtet werden (vgl. Lenneis in Jakom, EStG, § 16, Rz. 56, S. 882). Nach der Rechtsprechung des VwGH stellt eine Strecke von 83 km unter Verwendung des KFZ keine unübliche Entfernung dar, wenn diese Strecke mit einer Fahrzeit von 1 Stunde bewältigt werden kann (vgl. VwGH 25.2.2003, Zl. 99/14/0340).

Im vorliegenden Fall ist die Beibehaltung des Familienwohnsitzes in H. im Osten Ungarns alleine bereits dadurch begründet, dass die Ehegattin des Bf. nach den vorgelegten Bescheinigungen der ungarischen Steuerbehörde für die Jahre 2016 und 2017 steuerlich relevante Einkünfte iHv HUF 1.652.476,00 (2016) bzw. HUF 2.520.000,00 (2017) erzielte. Nach den eingereichten Erklärungen betragen die am Familienwohnsitz in H. erzielten Einkünfte der Ehegattin des Bf. EUR 5.313,42 (2016) bzw. EUR 8.158,25 (2017). Diese Einkünfte sind jeweils deutlich mehr als ein Zehntel des Einkommens des Bf. und somit von wirtschaftlicher Bedeutung für das Familieneinkommen des Bf.. Die Verlegung des Familienwohnsitzes in den Nahebereich zum Beschäftigungsort wird - ungeachtet des Umstandes, dass der Bf. seit 2011 in Österreich arbeitet, für die Jahre 2016 und 2017 somit nicht als zumutbar erachtet.

Zudem ist zu beachten, dass die zwei Kinder des Bf. eine Schule in Ungarn besuchen und nicht der deutschen Sprache mächtig sind. Eine Ausbildungsmöglichkeit ist demnach für die Kinder am Beschäftigungsort nicht gegeben (vgl. VwGH 26.11.1996, Zl. 95/14/0124). Eine Verlegung des Familienwohnsitzes nach Österreich käme auch aus diesem Grund nicht in Betracht.

Der (Zweit)Wohnsitz des Bf. in S./Ungarn befindet sich - nach den Angaben des Bf. - mit einer Distanz von rund 70 km für die einfache Fahrtstrecke nicht in einer unüblichen Entfernung zu den Beschäftigungsorten des Bf. in Wien und B.. Dieser (Zweit)Wohnsitz in S. ist daher geeignet, als Zweitwohnsitz im Rahmen einer doppelten Haushaltsführung angesehen zu werden.

Darüber hinaus hat der Nachweis der Fahrtkosten grundsätzlich mit einem Fahrtenbuch zu erfolgen, das die beruflichen und privaten Fahrten zu enthalten hat und fortlaufend, zeitnah und übersichtlich geführt sein muss und Datum, Kilometerstrecke, Ausgangs- und Zielpunkt, Dauer sowie Zweck jeder einzelnen Fahrt zweifelsfrei und klar anzugeben hat.

Ein Fahrtenbuch ist dann nicht erforderlich, wenn die Fahrtstrecke in anderer Weise nachgewiesen wird, allerdings müssen auch diese Aufzeichnungen zumindest das Datum, den Beginn, das Ende, die Dauer, das Ziel und den Zweck jeder einzelnen Reise enthalten, wobei die Anforderungen an die Qualität der Aufzeichnungen mit der Anzahl der dienstlich zurückgelegten Kilometer steigen (vgl. Doralt, EStG, § 16, Tz 220 "Fahrtkosten").

Im vorliegenden Fall erfüllen die vorgelegten Kopien der Fahrtenbücher für die Jahre 2016 und 2017 nicht die an ein Fahrtenbuch zu stellenden Anforderungen, da diese weder die Kilometerstände zu Beginn und Ende der Fahrt noch das Ausmaß der privaten Fahrten enthalten. Doch kann im vorliegenden Fall die Zahl der getätigten Familienheimfahrten im 14tägigen Abstand vom Zweit(Wohnsitz) in S. zum Familienwohnsitz des Bf. in H. mit einer Distanz von 421 km für die einfache Fahrtstrecke glaubhaft gemacht und in entsprechender Weise dokumentiert werden. Nach den vorgelegten Kopien der Fahrtenbücher 2016 und 2017 wurden in Rede stehenden Familienheimfahrten im Ausmaß von jeweils 50 Hin- und Retourfahrten unternommen.

Die Höhe der Aufwendungen für Familienheimfahrten ist nach § 20 Abs. 1 Z 2 lit. e EStG 1988 mit dem in § 16 Abs. 1 Z 6 lit. d angeführten Betrag iHv EUR 3.672,00 begrenzt. Diese Aufwendungen werden für die Jahre 2016 und 2017 jeweils mit EUR 3.672,00 zum Abzug zugelassen.

2. beantragtes großes Pendlerpauschale und Pendlereuro 2017:

Im vorliegenden Fall ist weiters strittig, ob dem auf stets wechselnden Baustellen tätigen Bf. für das Jahre 2017 das beantragte große oder das (vom Finanzamt gewährte) kleine Pendlerpauschale zustehen. Zudem wurde bei Einreichung der Abgabenerklärung 2017 der Pendlereuro mit EUR 150,00 beantragt, der nach der weiters eingereichten "Berechnungshilfe 2017" für die Fahrtstrecke von 70 km EUR 140,04 beträgt. Im Zuge der Erlassung der Beschwerdevorentscheidung für das Jahr 2017 wurde der Pendlereuro mit EUR 140,04 vom Finanzamt gewährt.

Hinsichtlich des beantragten Pendlerpauschales wird vom Bf. geltend gemacht, dass der Bf. die Fahrten zu den stets wechselnden Baustellen in Wien und B. von seinem Zweitwohnsitz in S./Ungarn mit eigenen PKW antritt und die Benützung eines öffentlichen Verkehrsmittels aufgrund der wechselnden Baustellen und der Arbeitszeiten unzumutbar sei. Für das Jahr 2017 wurde die exakte Anschrift der Baustellen, auf denen der Bf. tatsächlich tätig gewesen sei, nur teilweise bekannt gegeben.

Gemäß § 16 Abs. 1 Z 6 EStG 1988 idF BGBl I Nr. 105/2014 sind Werbungskosten Ausgaben des Steuerpflichtigen für Fahrten zwischen Wohnung und Arbeitsstätte. Für die Berücksichtigung dieser Aufwendungen gilt:

a) Diese Ausgaben sind durch den Verkehrsabsetzbetrag (§ 33 Abs. 5 Z 1) abgegolten. Nach Maßgabe der lit. b bis j steht zusätzlich ein Pendlerpauschale sowie nach Maßgabe des § 33 Abs. 5 Z 4 ein Pendlereuro zu. Mit dem Verkehrsabsetzbetrag, dem Pendlerpauschale und dem Pendlereuro sind alle Ausgaben für Fahrten zwischen Wohnung und Arbeitsstätte abgegolten.

....

c) Beträgt die Entfernung zwischen Wohnung und Arbeitsstätte mindestens 20 km und ist die Benützung eines Massenbeförderungsmittels zumutbar, beträgt das Pendlerpauschale bei mehr als 60 km 2.016 Euro jährlich.

d) Ist dem Arbeitnehmer die Benützung eines Massenbeförderungsmittels zwischen Wohnung und Arbeitsstätte zumindest hinsichtlich der halben Entfernung nicht zumutbar, beträgt das Pendlerpauschale abweichend von lit. c bei mehr als 60 km 3.672,00 Euro jährlich.

Gemäß § 33 Abs. 5 Z 4 EStG 1988 steht bei Einkünften aus einem bestehenden Dienstverhältnis ein Pendlereuro in Höhe von jährlich zwei Euro pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte zu, wenn der Arbeitnehmer Anspruch auf ein Pendlerpauschale gemäß § 16 Abs. 1 Z 6 hat. Für die Berücksichtigung des Pendlereuros gelten die Bestimmungen des § 16 Abs. 1 Z 6 lit. b und lit. e bis j entsprechend.

Gemäß § 167 Abs. 2 BAO haben die Abgabenbehörde und das Bundesfinanzgericht unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht.

Die Verordnung der Bundesministerin für Finanzen über die Kriterien zur Ermittlung des Pendlerpauschales und des Pendlereuros, zur Einrichtung eines Pendlerrechners und zum Vorliegen eines Familienwohnsitzes (Pendlerverordnung), BGBl II Nr. 276/2013, in der ab 1. Jänner 2014 geltenden Fassung BGBl II Nr. 154/2014 lautet auszugsweise wie folgt:

"Aufgrund des § 16 Abs. 1 Z 6, des § 20 Abs. 1 Z 2 lit. e und des § 33 Abs. 5 des Einkommensteuergesetzes 1988 - EStG 1988, BGBl. Nr. 400, zuletzt geändert durch das Bundesgesetz BGBl I Nr. 156/2013, wird verordnet:

Entfernung zwischen Wohnung und Arbeitsstätte

§ 1 Abs. 1: Die Entfernung zwischen Wohnung und Arbeitsstätte umfasst die gesamte Wegstrecke, die unter Verwendung eines Massenbeförderungsmittels, ausgenommen eines Schiffes oder Luftfahrzeuges, unter Verwendung eines privaten Personenkraftwagens oder auf Gehwegen (Abs. 7) zurückgelegt werden muss, um nach Maßgabe des Abs. 2 in der kürzesten möglichen Zeitdauer (§ 2 Abs. 2) die Arbeitsstätte von der Wohnung aus zu erreichen. Entsprechendes gilt nach Maßgabe des Abs. 3 für die Entfernung zwischen Arbeitsstätte und Wohnung.

(2) Der Ermittlung der Entfernung zwischen Wohnung und Arbeitsstätte sind die Verhältnisse zu Grunde zu legen, die vorliegen, wenn die Arbeitsstätte in einem Zeitraum von 60 Minuten vor dem tatsächlichen Arbeitsbeginn bis zum tatsächlichen Arbeitsbeginn erreicht wird.

(3) Der Ermittlung der Entfernung zwischen Arbeitsstätte und Wohnung sind die Verhältnisse zu Grunde zu legen, die vorliegen, wenn die Arbeitsstätte in einem Zeitraum vom tatsächlichen Arbeitsende bis zu einem Zeitpunkt, der 60 Minuten später liegt, verlassen wird.

...

(9) Ist die Benützung eines Massenbeförderungsmittels unzumutbar (§ 2 Abs. 1), bemisst sich die Entfernung nach den Straßenkilometern der schnellsten Straßenverbindung. Beträgt die Gesamtstrecke zumindest zwei Kilometer, sind angefangene Kilometer auf volle Kilometer aufzurunden.

(10) Bei der Ermittlung der Straßenkilometer gemäß Abs. 9 sind nur abstrakte durchschnittliche Verhältnisse zu berücksichtigen, die auf einer typisierenden Betrachtung beruhen (insbesondere Durchschnittsgeschwindigkeiten). Konkrete Verhältnisse (insbesondere Staus oder privat veranlasste Umwege) sind nicht zu berücksichtigen.

Pendlerrechner

§ 3 Abs. 1: Für die Ermittlung der Entfernung zwischen Wohnung und Arbeitsstätte bzw. Arbeitsstätte und Wohnung (§ 1) und für die Beurteilung, ob die Benützung eines Massenbeförderungsmittels zumutbar oder unzumutbar ist (§ 2), ist für Verhältnisse innerhalb Österreichs der vom Bundesminister für Finanzen im Internet zur Verfügung gestellte Pendlerrechner zu verwenden.

...

(7) Ist die Verwendung des Pendlerrechners nicht möglich (insbesondere weil die Wohnung oder Arbeitsstätte im Ausland liegt) oder liefert der Pendlerrechner dauerhaft kein Ergebnis (insbesondere bei Fehlermeldung wegen Zeitüberschreitung), hat der Arbeitnehmer für die Inanspruchnahme des Pendlerpauschale s und des Pendlereuro den für derartige Fälle aufgelegten amtlichen Vordruck zu verwenden. …

Für die Ermittlung der Entfernung zwischen Wohnung und Arbeitsstätte und für die Beurteilung, ob die Benützung eines Massenbeförderungsmittels unzumutbar ist, ist für die Verhältnisse innerhalb Österreich der vom BMF im Internet zur Verfügung gestellte Pendlerrechner zu verwenden. Ist die Verwendung des Pendlerrechners nicht möglich, insbesondere weil die Wohnung im Ausland liegt, hat der Arbeitnehmer den für derartige Fälle aufgelegten amtlichen Vordruck zu verwenden.

Nach der Verwaltungspraxis ist die Unzumutbarkeit der Benützung eines Massenbeförderungsmittels dann gegeben, wenn die Wegzeit hinsichtlich der Dauer nicht zumutbar wäre, oder bei tatsächlicher Unmöglichkeit, was dann der Fall ist, wenn zumindest auf mehr als der halben Fahrtstrecke zu Beginn oder Ende der Arbeitszeit ein Massenbeförderungsmittel überhaupt nicht verkehrt (vgl. VwGH 24.4.2014, Zl. 2010/15/0156).

Für das Jahr 2017 werden hinsichtlich des beantragten großen Pendlerpauschales die in Wien befindlichen Baustellen, zu denen der Bf. täglich mit dem eigenen PKW gependelt und tätig war, wie folgt durch Angabe der betreffenden Bauvorhaben dokumentiert:

[...]

[...]

[...]

[...]

[...]

[...]

[...]

[...]

[...]

[...]

[...]

[...]

Anm.: Ausblendung der Wochenlisten aus Anonymisierungsgründen

Die für den Zeitraum Jänner bis 26. April 2017 vorgelegten Wochenlisten enthalten überhaupt keine exakten Adressangaben hinsichtlich der Baustelle "Wien, M2" auf denen der Bf. tatsächlich tätig war. Ebenso wenig kann aus der Bezeichnung "Wien, L-Straße" die tatsächliche Baustelle entnommen werden, auf der der Bf. im Jahre 2017 tätig war.

So im vorliegenden Fall für das Jahr 2017 die vorgelegten Wochenlisten die genauen Adressangaben der betreffenden Baustellen nur im Ausmaß von weniger als der Hälfte der Arbeitstage des Bf. in Österreich enthalten, kann eine Beurteilung hinsichtlich der Unzumutbarkeit der Benutzung eines öffentlichen Massenbeförderungsmittels nicht getroffen werden. Für das Jahr 2017 wird daher nur das kleine Pendlerpauschale für die Fahrtstrecke von S. nach Wien und damit für mehr als 60 km iHv EUR 2.016,00 gewährt.

Ebenso wird der beantragte Pendlereuro für eine Streckendistanz von 70 km iHv EUR 140,04 für das Jahr 2017 berücksichtigt.

Zulässigkeit einer Revision:

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Eine Revision ist im vorliegenden Fall nicht zulässig, als dieses Erkenntnis in der Frage der Zulässigkeit von Aufwendungen für Familienheimfahrten der in dieser Entscheidung dargestellten Judikatur folgt (vgl. VwGH 20.4.2004, Zl. 2003/13/0154). Ebenso hat hinsichtlich des beantragten großen Pendlerpauschales der Stpfl. den Nachweis zu erbringen, dass die Benützung eines öffentlichen Massenbeförderungsmittels hinsichtlich der halben Fahrtstrecke nicht zumutbar ist (vgl. VwGH 24.4.2014, Zl. 2010/15/0156).

Es war somit spruchgemäß zu entscheiden.

Beilage: 2 Berechnungsblätter

Wien, am 5. Februar 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 1 Abs. 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | VwGH 31.07.2013, 2009/13/0132 |