Kurkosten für Kur in Kroatien als außergewöhnliche Belastung

European Case Law Identifier: ECLI:AT:BFG:2015:RV.7101685.2015

Beachte:

Revision eingebracht. Beim VwGH anhängig zur Zahl Ra 2015/13/0042. Mit Erk. v. 31.3.2017 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7102149/2017 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter R in der Beschwerde der Bf., Adresse1, PLZ_Ort, gegen den Bescheid des Finanzamtes Baden Mödling vom 28. Oktober 2014, betreffend Einkommensteuer 2013 (Arbeitnehmerveranlagung) zu Recht erkannt:

Die Beschwerde wird als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Die Beschwerdeführerin (im Folgenden mit Bf. bezeichnet) ist Pensionistin, die bei Einreichung der Einkommensteuer-Erklärung 2013 für den Kuraufenthalt in R./Kroatien

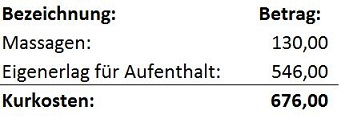

unter der Kennzahl 734 "Kurkosten" iHv EUR 676,00 als außergewöhnliche Belastung geltend machte. Diese Kurkosten für den Kuraufenthalt in der Zeit von 6. bis 27. Juni 2013 seien wie folgt ermittelt worden:

Der diesen Kurkosten zu Grunde liegende und von der Bf. zu entrichtende Eigenerlag betreffend die Aufenthaltskosten sei wie folgt ermittelt worden:

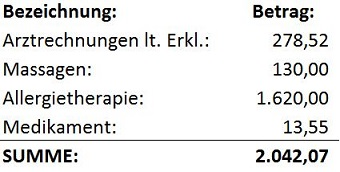

Im Zuge der Veranlagung der Bf. zur Einkommensteuer 2013 wich das Finanzamt mit Einkommensteuerbescheid vom 28. Oktober 2014 von der eingereichten Erklärung insoweit ab, als u.a. die als außergewöhnliche Belastung beantragten Aufwendungen für Kurkosten iHv EUR 676,00 im Teilbetrag von EUR 130,00 (d.s. Aufwendungen für Massagen) unter der Kennziffer 730 als "Krankheitskosten" berücksichtigt wurden. Die in weiterer Folge im Gesamtbetrag von EUR 2.042,07 gemäß § 34 Abs. 4 EStG 1988 als außergewöhnliche Belastung berücksichtigten Krankheitskosten seien wie folgt ermittelt worden:

Begründend wurde ausgeführt, als zusätzliche Kosten aus der Behinderung seien nur solche Krankheitskosten absetzbar, die im direkten Zusammenhang mit der Behinderung stehen. Die beantragten Ausgaben für die Allergietherapie und die diesbezüglichen Medikamente würden nicht mit der Behinderung in Zusammenhang stehen und seien daher als außergewöhnliche Belastung mit Selbstbehalt zu berücksichtigen.

Aufwendungen für eine Kurreise seien nur dann als außergewöhnliche Belastung zu berücksichtigen, wenn die Reise nach ihrem Gesamtcharakter ein Kuraufenthalt mit kurmäßig gestalteter Tages- und Freizeitgestaltung und arztlicher Kontrolle am Kurort erfolge und wenn sie zur Heilung oder Linderung einer Krankheit notwendig sei. Zum Nachweis der Zwangslaufigkeit eines Kuraufenthaltes sei die Vorlage eines vor Antritt der Kur ausgestellten arztlichen Zeugnisses, aus dem sich die Notwendigkeit und Dauer der Reise sowie das Reiseziel ergeben, erforderlich. Die von der Bf. vorgelegte ärztliche Empfehlung sei nicht ausreichend.

Mit Einkommensteuerbescheid 2013 vom 28. Oktober 2014 wurde das steuerpflichtige Einkommen mit EUR 17.507,70 ermittelt und die Einkommensteuer iHv EUR 2.171,10 festgesetzt.

Gegen den Einkommensteuerbescheid 2013 erhob die Bf. mit Eingabe vom 24. November 2014 das Rechtsmittel der Beschwerde und beantragte eine Anerkennung der als außergewöhnliche Belastung geltend gemachten Aufwendungen iZm dem Antritt einer dreiwöchigen Kur in R./Kroatien.

Begründend wurde ausgeführt, der Hausarzt der Bf., Dr.JB., habe der Bf. diese Kur ans Herz gelegt. Der leitende Arzt der Sozialversicherungsanstalt der Bauern (SVB) habe am 16. Februar 2013 von einer notwendigen Maßnahme infolge der Querschnittlähmung gesprochen.

In der die Bf. selbst betreffenden Entscheidung vom 14. April 2014, GZ. GZ1, betreffend ihre Beschwerde gegen den Einkommensteuerbescheid 2011 werde auf Seite 4 der Bescheidbegründung ein ärztliches Zeugnis vor Antritt der Kur verlangt. Neben dem Begriff "Zeugnis" werde im selben Absatz auch von einem Gutachten gesprochen, das gleich gehalten werden könne. Nun sei die Bf. der Meinung gewesen, dass sie für 2013 den Anforderungen des Finanzamtes sowie des BFG entsprochen habe.

Für die Bf. enstehe daher der Eindruck, dass es offenbar nur an der Wortwahl, nicht aber an der Kur als solcher liegen könne, dass ihre Aufwendungen nicht akzeptiert würden. Dies könne aus der Sicht der Bf. kein hinreichender Grund für die Ablehnung darstellen. In diesem Zusammenhang möchte die Bf. nicht unerwähnt lassen, dass sich heuer ein dreiwöchiger Kurenthalt in X (Krankenhaus) in R./Kroatien für die Sozialversicherungsanstalt der Bauern mit EUR 2.679,60 zu Buche geschlagen hätte, da der Tagessatz für die Bf. EUR 72,73 und für die mitzunehmende Begleitperson EUR 54,87 ausgemacht hätte. Demgegenüber seien die von Finanzamt abgelehnten Kuraufwendungen, die ja ohnehin nur einen Absetzbetrag dargestellt hätten, in keinem Verhältnis.

Aus dem der Beschwerde beigelegten und im Mai 2013 verfassten Schreiben des Hausarztes der Bf., Dr.JB., ergebe sich, dass die Bf. seit vielen Jahren unter den Auswirkungen einer Querschnittlähmung leide und somit an einen Rollstuhl gefesselt sei. Daher werde im Rahmen der Rehabilitation und vor allem als Prävention der daraus resultierenden Begleiterkrankungen der Muskulatur und des Skeletts ein jährlicher Kuraufenthalt mit intensiven, physiotherapeutischen Einheiten in einer spezialisierten Klinik wie zB von der von der AUVA empfohlenen orthopädischen Klinik R./Kroatien aus hausärztlicher Sicht ans Herz gelegt.

Die Beschwerde (vormals: Berufung) wurde mit Berufungsvorentscheidung vom 4. Februar 2015 als unbegründet abgewiesen und diese Abweisung wie folgt begründet:

Gemäß § 34 EStG 1988 seien bei der Ermittlung des Einkommens außergewöhnliche Belastungen eines unbeschränkt Steuerpflichtigen abzuziehen. Die Belastung müsse folgende Voraussetzungen erfüllen:

- sie müsse außergewöhnlich sein.

- sie müsse zwangsläufig erwachsen.

- sie müsse die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen.

Kurkosten würden nach herrschender Lehre und Rechtsprechung nur dann zu einer außergewöhnlichen Belastung führen können, wenn der Kuraufenthalt

- im direkten Zusammenhang mit einer Krankheit stehe,

- aus medizinischen Gründen zur Heilung oder Linderung der Krankheit nachweislich notwendig sei (eine andere Behandlung also nicht oder kaum erfolgversprechend erscheine) und

- grundsätzlich unter ärztlicher Begleitung und Aufsicht erfolge.

Diese Voraussetzungen würden durch eine vor Antritt der Kur ausgestellte ärztliche Bestätigung, aus der sich im Fall einer Kurreise auch die Notwendigkeit und die Dauer der Reise sowie das Reiseziel ergeben, oder durch den Umstand eines Kostenersatzes durch die Sozialversicherung nachgewiesen werden können.

Nicht jeder auf ärztliches Anraten und aus medizinischen Gründen durchgeführter Kuraufenthalt führe zu einer außergewöhnlichen Belastung. Der Begriff "Kur" erfordere ein bestimmtes, unter ärztlicher Aufsicht und Betreuung durchgeführtes Heilverfahren.

Zum Nachweis der Zwangsläufigkeit eines Kuraufenthaltes sei die Vorlage eines vor Antritt der Kur ausgestellten ärztlichen Zeugnisses, aus dem sich die Notwendigkeit und Dauer der Reise sowie das Reiseziel ergeben, erforderlich. Ein derartiges Gutachten liege im gegenständlichen Fall nicht vor.

Das vom Arzt Dr.JB. vorgelegte Schreiben vom Mai 2013 entspreche nicht den Anforderungen eines derartigen Gutachtens. Es gehe nur ganz allgemein hervor, dass regelmäßige, jährliche Kuraufenthalte mit intensiven, physiotherapeutischen Einheiten in einer spezialisierten Klinik wie z.B. in der orthopädischen Klinik R. (KRO) aus hausärztlicher Sicht ans Herz gelegt werden. Es handle sich somit nur um eine ärztliche Empfehlung und um keine Verordnung.

Wesentlich sei weiters, dass die Reise nach ihrem Gesamtcharakter ein Kuraufenthalt, d.h. mit einer nachweislich kurgemäß geregelten Tages- und Freizeitgestaltung sei, und nicht bloß ein Erholungsaufenthalt, welcher der Gesundheit letztlich auch förderlich sei. Aufgrund der vorgelegten Bestätigungen sei nicht überprüfbar, dass der Aufenthalt der Bf. in Kroatien diesen Anforderungen entsprochen habe. Die Beschwerde sei daher als unbegründet abzuweisen.

Mit Eingabe vom 2. März 2015 stellte die Bf. den Antrag auf Entscheidung über diese Beschwerde durch die Abgabenbehörde zweiter Instanz.

Ergänzend wurde ausgeführt, im Bescheid des do. Finanzamtes für die Einkommenssteuer 2012 sei ein ärztliches Zeugnis verlangt worden, aus dem sich die Notwendigkeit einer Kur ergebe. Nun habe die Bf. für das Kurheilverfahren bzw. den Rehab-Aufenthalt für 2013 ein ärztliches "Zeugnis" beigebracht.

Das Finanzamt spreche aber nun auf Seite 2, 3. Absatz der BVE-Begründung von einer notwendigen Verordnung. Dem sei die Bescheidbegründung aus dem Jahr 2014, Seite 2, gegenübergestellt, wo von einem ärztlichen Zeugnis und zwei Zeilen weiter von einem Gutachten gesprochen werde. Es könne nicht nachvollzogen werden, dass das Finanzamt selbst 3 verschiedene Begriffe verwende, jenen aber von meinem Hausarzt, Dr.JB., aber nicht akzeptiere.

Völlig unabhängig von dem "Spiel mit Worten" müsse eines festgehalten und klargestellt werden:

Die AUVA entsende seit 1971 (!)Versicherte mit Arbeitsunfällen zum REHAB-Aufenthalt nach R., da sich das Klima und das Schwimmen im Meerwasser als Heilbehandlung besonders bewährt haben.

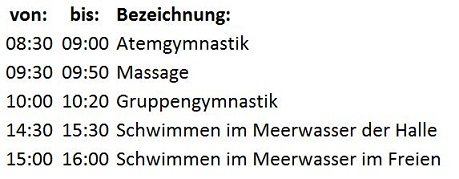

Im dortigen orthopädischen Krankenhaus sei sehr wohl eine 24-stündige fachärztliche Betreuung, so erforderlich, sichergestellt. Es erfolge auch eine Eingangsuntersuchung! Darüber hinaus beginne der Tagesablauf (außer Sonntag) mit

- täglicher Atemgymnastik

- täglicher Gruppengymnastik

- täglicher Massage und ganz besonders wichtig das

- tägliche Schwimmen im Meerwasser (Halle oder temperaturabhänging im Meer)

und sei somit absolut kurgemäß. Eine Therapiekarte habe die Bf. ihrem Antrag beigelegt.

Im Jahre 2014 habe die AUVA 461 eigene Patienten sowie im Bedarfsfall auch notwendige Begleitpersonen sowie 52 nicht AUVA-Versicherte für jeweils 3 Wochen nach R. entsandt. Von diesen 52 nicht AUVA-Patienten seien 26 von der Sozialversicherungsanstalt der Bauern entsandt worden, ausschließlich querschnittgelähmte Personen. Keiner von ihnen benötige eine ärztliche Verordnung, da die Notwendigkeit des Kuraufenthaltes durch die Querschnittlähmung gegeben sei. Die Bf. selbst sei schon 12x Teil dieses Kontingents der SVB (Sozialversicherungsanstalt der Bauern), zuletzt 2003 gewesen!

Der Tagsatz habe letztes Jahr EUR 72,43 betragen, das seien für 21 Tage EUR 1.521,03 inkl. Anwendungen. Der von der Bf. in der Arbeitsnehmerveranlagung ausgewiesene Betrag betrage lediglich EUR 676,00. Es sei also sowohl für die Unfallversicherung der Bf. (SVB) und somit für den Staat um rund EUR 845,00 billiger, wenn die Bf. keinen von den 26 Plätzen der SVB in Anspruch nehme.

Neuerlich nicht unerwähnt müsse die Bf., dass bis 2011 diese Ausgaben berücksichtigt worden seien. Ohne der Bf. eine gesetzliche Änderung anzugeben sei dies seit 2012 nicht mehr der Fall. Dieses Argument habe die Bf. schon in der Beschwerde 2012 angegeben, sei aber vom Finanzamt nicht gegenargumentiert worden. Es werde daher beantragt, die Kosten für den Kur- bzw. REHAB-Aufenthalt in R./Kroatien für das Jahr 2013 mit dem Betrag iHv EUR 676,00 als außergewöhnliche Belastung anzuerkennen.

Mit Eingabe vom 22. April 2015 verweist die Bf. auf die "Ungeschicklichkeit" ihres Hausarztes, der ihr den Kuraufenthalt in R./Kroatien lediglich "ans Herz gelegt", nicht aber verordnet habe. Dies sollte nach den Ausführungen der Bf. jedoch nicht dazu führen, dass aufgrund der seit 52 Jahren bestehenden Querschnittlähmung der Aufenthalt der Bf. in R./Kroatien keine notwendige Rehabilitationsmaßnahme sei. Hierzu werde neuerlich das Schreiben des leitenden Arztes der Sozialversicherungsanstalt der Bauern (SVB) aus dem Jahre 2013 beigelegt.

Neben dem von Behindertenverband geleisteten Zuschuss iHv EUR 294,00 habe es seitens der Sozialversicherungsanstalt keinen weiteren Zuschuss gegeben. Der Tagesablauf sei wie folgt gewesen:

Am Tag der Anreise bzw. des Kurantrittes sei eine medizinische Untersuchung erfolgt und dabei Therapien verordnet worden. Die Therapieeinteilung sei anschließend erfolgt. Die Untersuchung sei auf der Therapiekarte durch den Arzt bestätigt worden. Dieser Arzt sei telefonisch erreichbar. Ein Arztgespräch am Ende des Aufenthaltes sei bisher auf der Therapiekarte nicht dokumentiert worden, wäre aber möglich.

Der Eingabe vom 22. April 2015 wurde die mit 16. Februar 2013 datierte Bestätigung des leitenden Arztes der Sozialversicherungsanstalt der Bauern, Dr.F., beigelegt. Damit werde insbesondere bestätigt, dass die nach dem Arbeitsunfall der Bf. notwendigen Behandlungen und Rehabilitationsmaßnahmen auch regelmäßige, jährliche Aufenthalte in R./Kroatien beinhalten.

Die dort durchgeführten fachinternen, gynäkologischen, urologischen und neurologischen Untersuchungen, ergänzt durch dermatologische Konsiliarbefunde und psychologische Diagnostik, würden eine medizinisch notwendige Maßnahme in Folge der bei der Bf. bestehenden Querschnittlähmung darstellen. Leider sei die Teilnahme durch den Veranstalter, die Allgemeine Unfallversicherungsanstalt (AUVA), kontingentiert, sodass die Sozialversicherungsanstalt der Bauern nicht jährlich die entsprechende Einweisung nach R. durchführen könne.

Über die Beschwerde wurde erwogen:

Gemäß § 34 Abs. 1 EStG sind bei der Ermittlung des Einkommens (§ 2 Abs. 2) eines unbeschränkt Steuerpflichtigen nach Abzug der Sonderausgaben (§ 18) außergewöhnliche Belastungen abzuziehen. Die Belastung muß folgende Voraussetzungen erfüllen:

- Sie muss außergewöhnlich sein (Abs. 2).

- Sie muss zwangsläufig erwachsen (Abs. 3).

- Sie muss die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen (Abs. 4).

Die Belastung darf weder Betriebsausgaben, Werbungskosten noch Sonderausgaben sein.

Außergewöhnlich ist nach § 34 Abs. 2 EStG die Belastung dann, soweit sie höher ist als jene, die der Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse erwächst. Zwangsläufig erwächst die Belastung dem Steuerpflichtigen nach § 34 Abs. 3 EStG dann, wenn er sich ihr aus tatsächlichen, rechtlichen oder sittlichen Gründen nicht entziehen kann.

Den Gegenstand des vorliegenden Rechtsstreites bildet die Frage, ob "Kurkosten" für einen Kuraufenthalt in R./Kroatien, insbesondere die dafür entrichteten Aufenthaltskosten iHv EUR 546,00 als außergewöhnliche Belastung in Abzug gebracht werden können. Dies insbesondere unter dem Aspekt, dass der Kuraufenthalt im vorliegenden Fall nicht ärztlich verordnet wurde.

Kurkosten können nach der Rspr des VwGH als außergewöhnliche Belastung im Sinne der angeführten Bestimmung anerkannt werden, wenn der Kuraufenthalt

- in direktem Zusammenhang mit einer Krankheit steht,

- aus medizinischen Gründen erforderlich ist und

ein bestimmtes, unter ärztlicher Aufsicht und Betreuung durchgeführtes Heilverfahren Anwendung findet (vgl. VwGH 25.4.2002, Zl. 2000/15/0139; Doralt, Kommentar zum EStG, § 34, Rz. 78, Stichwort: Kurkosten).

Nicht jede auf ärztliches Anraten und (auch) aus medizinischen Gründen durchgeführte Kur(Reise) führt zu einer außergewöhnlichen Belastung iSd § 34 EStG. Wesentlich für die Abzugsfähigkeit ist, dass die Reise nach ihrem Gesamtcharakter eine Kurreise, auch mit nachweislich kurgemäß geregelten Tages- und Freizeitgestaltung, und nicht nur ein Erholungsaufenthalt ist, welcher letztlich der Gesundheit auch förderlich ist (vgl. VwGH 22.4.2009, Zl. 2007/15/0022; 29.4.2008, Zl. 2006/15/0120; 25.4.2002; Zl. 2000/15/0139).

Der Begriff "Kur" erfordert daher vielmehr ein bestimmtes, unter ärztlicher Aufsicht und Betreuung durchgeführtes Heilverfahren. Eine kurmäßig geregelte Tagesgestaltung liegt etwa nicht vor, wenn täglich nur ein bis zwei fünfzehnminutige Behandlungen erfolgen (vgl. UFS 11.10.2011, GZ. RV/0386-F/10).

Die Aufwendungen für den Kuraufenthalt müssen zwangsläufig erwachsen, wobei an den Nachweis des Vorliegens der Zwangsläufigkeit wegen der im Allgemeinen schwierigen Abgrenzung solcher Reisen von den ebenfalls der Gesundheit und Erhaltung der Arbeitskraft dienenden Erholungsreisen strenge Anforderungen gestellt werden (vgl. VwGH 22.2.2001, Zl. 98/15/0123; 28.10.2004, Zl. 2001/15/0164).

Nach der Judikatur des VwGH ist für den entsprechenden Nachweis der Zwangsläufigkeit eines Kuraufenthaltes daher vor allem das Vorliegen zweier wesentlicher Beweismittel unerlässlich (vgl. VwGH 22.12.2004, Zl. 2001/15/0116):

Zunächst ist ein vor Antritt der Kur ausgestelltes ärztliches Zeugnis vorzulegen, aus dem sich die Notwendigkeit und Dauer der Reise sowie das Reiseziel ergeben (ärztlich verordnete Kuren). Einem ärztlichen Gutachten kann es gleichgehalten werden, wenn zu einem Kuraufenthalt von einem Träger der gesetzlichen Sozialversicherung oder aufgrund beihilfenrechtlicher Bestimmungen Zuschüsse geleistet werden, da zur Erlangung dieser Zuschüsse ebenfalls in der Regel ein ärztliches Gutachten vorgelegt werden muss (vgl. VwGH 25.4.2002, Zl. 2000/15/0139).

Auch im Falle eines festgestellten Grades der Behinderung besteht eine Verpflichtung zum Nachweis einer ärztlichen Verordnung bei Inanspruchnahme von Heilbehandlungen, denn nicht jeder auf ärztliches Anraten und aus medizinischen Gründen durchgeführte Kuraufenthalt führt zu einer außergewöhnlichen Belastung (vgl. UFS 6.8.2013, GZ. RV/0208-W/13).

Grundsätzlich ist zwischen Kuren in Österreich und solchen im Ausland nicht zu unterscheiden. Es ist nicht erforderlich, dass die Kur in einem anderen Land wesentlich größere Erfolgsaussichten hat, zumal Auslandskuren oft nicht nur preisgünstiger sind, sondern in bestimmten Fällen bessere Heilungserfolge nach sich ziehen (vgl. Fuchs in Hofstätter/Reichel, § 34, Einzelfälle "Kurkosten").

In den dem VwGH-Erkenntnis vom 28.10.2004, Zl. 2001/15/0164, zu Grunde liegenden Fall wurde es für die Berücksichtigung von Kurkosten als außergewöhnliche Belastung nicht als ausreichend erachtet, dass die bei Kuraufenthalten angebotenen Therapien vom Hausarzt "erbeten" und auf einfachen Rezeptblättern "verschrieben" wurden. Dies insbesondere, als hier definitiv keine Verordnung eines Kuraufenthaltes in Grado erfolgte. Bewilligungen der Sozialversicherungsanstalt zu den Kuraufenthalten lagen nicht vor, ebenso wenig wurde ein Kostenersatz geleistet (vgl. VwGH 28.10.2004, Zl. 2001/15/0164).

Ebenso wird es für die Berücksichtigung von Kurkosten als außergewöhnliche Belastung nicht als ausreichend erachtet, dass der Hausarzt einen Kuraufenthalt "vorschlägt", so keine Verordnung des Kuraufenthaltes vorlag (vgl. VwGH 22.2.2001, Zl. 98/15/0123).

Im vorliegenden Fall hat die Bf. die mit "Mai 2013" datierte Bestätigung ihres Hausarztes mit folgendem Inhalt vorgelegt:

Die Bf. leidet seit vielen Jahren unter den Auswirkungen einer Querschnittlähmung und ist somit an den Rollstuhl gefesselt.

Im Rahmen der Rehabilitation und vor allem als Prävention der daraus resultierenden Begleiterkrankungen der Muskulatur und des Skeletts - wird der Bf. ein jährlicher Kuraufenthalt mit intensiven, physiotherapeutischen Einheiten in einer spezialisierten Klinik wie zB von der AUVA empfohlenen orthopädischen Klinik R. (KRO) aus hausärztlicher Sicht ans Herz gelegt.

Mit Schreiben vom 16. Februar 2013 von Dr.F., dem leitenden Arzt der Sozialversicherungsanstalt der Bauern, wird festgehalten, dass die Teilnahme an der Kur - so es die AUVA als Veranstalter betrifft - kontingentiert ist. Aus diesem Grund kann im Falle der Bf. die Sozialversicherungsanstalt der Bauern nicht die entsprechende Einweisung nach R./Kroatien durchführen.

Damit steht unstrittig fest, dass der Antritt der in Rede stehenden Kur im Zeitraum 6. bis 27. Juni 2013 ohne ärztliche Kuranordnung und ohne Anordnung von Heilbehandlungen erfolgte. Dies insbesondere, wenn mit undatiertem Schreiben des Hausarztes vom Mai 2013 der Antritt einer derartigen Kur lediglich nahegelegt und seitens der SVA der Bauern festgehalten wird, dass das "Kurkontingent seitens der AUVA bereits ausgeschöpft" war.

Darüber hinaus wurden der Bf. für das Jahr 2013 von der Sozialversicherungsanstalt der Bauern keine Kuraufenthalte bewilligt. Von der Bf. wurde darüber hinaus auch kein vom Kurarzt erstellter ärztlicher Bericht vorgelegt.

Im vorliegenden Fall ist hingegen dokumentiert, dass der Bf. Handmassagen ("Manuelna masaza") im Gesamtbetrag von EUR 130,00 verabreicht wurden. Diese können - weil gesondert ersichtlich und im Hinblick auf die Schwere der Behinderung sowie den Umstand, dass das Finanzamt auch in den Vorjahren die Kosten für therapeutische Massagen anerkannt hat - als außergewöhnliche Belastung mit Selbstbehalt berücksichtigt werden.

Es wird im vorliegenden Fall keineswegs in Abrede gestellt, dass die Aufenthalte und konsumierten Anwendungen dem Gesundheitszustand der Bf. jeweils zuträglich waren. Allerdings reicht alleine der Umstand, dass die Aufenthalte der Gesundheit förderlich waren, für die Anerkennung als Kuraufenthalt im oben dargestellten Sinne nicht aus (vgl. VwGH 22.12.2004, Zl. 2001/15/0116).

Aufgrund dieser Erwägungen gelangt das Bundesfinanzgericht im Hinblick auf die strengen Anforderungen, die an den Nachweis der Zwangsläufigkeit eines Kuraufenthaltes zu stellen sind, zur Ansicht, dass die Zwangsläufigkeit im streitgegenständlichen Jahr nicht als erwiesen angenommen werden kann und daher die Kosten für den Aufenthalt in Kroatien nicht als außergewöhnliche Belastung berücksichtigt werden können.

Zulässigkeit einer Revision:

Gegen diese Entscheidung ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig, da das Erkenntnis nicht von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Wie vorstehend unter Auseinandersetzung mit der Judikatur des Verwaltungsgerichtshofes dargestellt wurde, ist die streitgegenständliche Rechtsfrage in der Rechtsprechung des Verwaltungsgerichtshofes eindeutig gelöst.

Wien, am 5. Mai 2015

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 34 Abs. 1 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | UFS 06.08.2013, RV/0208-W/13 |