Anhang I

Berechnung des Steuerbetrages

wobei

K9' = Kr + Kr ・ r

K10' = Kr + Kr ・ 2 ・ r

___________________________________________________________________

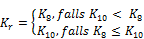

Um Negativsteuern zu verhindern, gilt:

Falls

Der erhöhte Steuerbetrag SB' errechnet sich wie folgt:

Falls sl

falls 2 Mio.

falls 4 Mio.

falls 6 Mio.

falls 8 Mio.

Es gilt SB' = sl'

Artikel 8 Absatz 5 legt fest, dass die Einmalzahlung in Euro berechnet wird. Alle Betrage in diesem Anhang sind somit in Euro.

SB | Steuerbetrag |

SB' | Erhöhter Steuerbetrag |

s | Steuersatz (30 %) |

sl | Steuerbelastung |

sl' | Erhöhte Steuerbelastung |

Kr | Relevantes Kapital |

n | Anzahl Jahre der Bankbeziehung vor dem 31.12.2011, 0 |

Kb | Kapitalbestand am Ende des Jahres, in dem die Bankbeziehung eröffnet wurde. Für Bankbeziehungen, die vor dem 01.01.2004 eröffnet wurden, ist der Kapitalbestand am 31.12.2003 maßgebend. |

i | Jahr i, 1 |

Ki | Kapitalbestand am Ende des Jahres i |

K8 | Kapitalbestand am Ende des achten Jahres (31.12.2011) |

K10 | Kapitalbestand am Ende des zehnten Jahres (31.12.2013) |

K9', K10' | Fiktives Kapital am Ende des neunten (31.12.2012), resp. des zehnten Jahres (31.12.2013) |

R | Rendite (3 % per annum) |

Smin | Minimalsteuersatz (15 %) |

SB | Steuerbetrag |

SB' | Erhöhter Steuerbetrag |

s | Steuersatz (30 %) |

sl | Steuerbelastung |

sl' | Erhöhte Steuerbelastung |

Kr | Relevantes Kapital |

n | Anzahl Jahre der Bankbeziehung vor dem 31.12.2011, 0 |

Kb | Kapitalbestand am Ende des Jahres, in dem die Bankbeziehung eröffnet wurde. Für Bankbeziehungen, die vor dem 01.01.2004 eröffnet wurden, ist der Kapitalbestand am 31.12.2003 maßgebend. |

i | Jahr i, 1 |

Ki | Kapitalbestand am Ende des Jahres i |

K8 | Kapitalbestand am Ende des achten Jahres (31.12.2011) |

K10 | Kapitalbestand am Ende des zehnten Jahres (31.12.2013) |

K9', K10' | Fiktives Kapital am Ende des neunten (31.12.2012), resp. des zehnten Jahres (31.12.2013) |

R | Rendite (3 % per annum) |

Smin | Minimalsteuersatz (15 %) |

Zusatzdokumente: image001, image002, image003, image004, image005, image006, image007, image008, image009

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)