§ 16 Abs. 1 erster Satz UmgrStG sieht für die Bewertung des eingebrachten Betriebsvermögens grundsätzlich die Buchwertfortführung vor. Soweit aber im Rahmen der Einbringung in eine ausländische Körperschaft das Besteuerungsrecht der Republik Österreich eingeschränkt wird, sind gemäß § 16 Abs. 1 zweiter Satz UmgrStG die nach § 6 Z 6 lit. a EStG 1988 maßgebenden Werte (Fremdvergleichswerte) anzusetzen. Die dabei entstehende Steuerschuld kann auf Antrag in Raten entrichtet werden, wenn die Einschränkung des Besteuerungsrechts gegenüber einem EU/EWR-Staat erfolgt. Im Falle der Einschränkung des Besteuerungsrechts im Verhältnis zu einem anderen Staat (Drittstaat) kann ein Antrag auf Ratenzahlung hingegen nicht gestellt werden; es kommt einbringungsbedingt zur Sofortbesteuerung sämtlicher stiller Reserven samt Firmenwert. Da § 16 UmgrStG als Bewertungsvorschrift nur die Bewertung regelt, bleiben die übrigen Wirkungen des Art. III UmgrStG auch bei Vorliegen einer Einschränkung des Besteuerungsrechtes erhalten (kein Anwendungsausschluss von Art. III UmgrStG; zum Verlustabzug siehe aber Rz 1176).

Auch die Anteile an der übernehmenden Körperschaft erhöhen sich im Falle der Einschränkung des Besteuerungsrechtes bereits einbringungsbedingt um die stillen Reserven im eingebrachten Vermögen und sind folglich mit dem Fremdvergleichswert anzusetzen (zu einer erst rückwirkenden Erhöhung der Gegenleistungsanteile aufgrund von § 20 Abs. 2 Z 5 UmgrStG kommt es im Falle von Festsetzungen aufgrund von § 16 UmgrStG idF vor dem AbgÄG 2015 ("alte" Nichtfestsetzung) sowie aufgrund von § 17 Abs. 1a UmgrStG (Anteilstausch mit Nichtfestsetzung ab 1.1.2020; siehe dazu Rz 860b).

Zu den Umständen, die zu einer vorzeitigen Fälligstellung noch offener Raten führen, siehe Rz 860g.

Zu einer Einschränkung des Besteuerungsrechtes der Republik Österreich kommt es typischerweise bei der Exporteinbringung von Kapitalanteilen.

Beispiel 1:

A ist Einzelunternehmer und bringt eine im Betriebsvermögen gehaltene Beteiligung des Anlagevermögens iHv 25% an der inländischen X-GmbH (Buchwert 10.000; Fremdvergleichswert 25.000) in die deutsche Y-GmbH zum Stichtag 31.12.01 ein. Die Einbringung erfolgt unter Verzicht auf Anteilsgewährung, weil A an der Y-GmbH bereits vor der Einbringung zu 100% beteiligt war (Anschaffungskosten 40.000).

Gemäß § 16 Abs. 1 zweiter Satz UmgrStG kommt es zu einer Einschränkung des Besteuerungsrechtes der Republik Österreich hinsichtlich des eingebrachten Vermögens, weil nach der Einbringung das Besteuerungsrecht hinsichtlich des Kapitalanteils Deutschland zukommt.

Ab 1.1.2020 unterliegen Exporteinbringungen von Kapitalanteilen

- des Betriebs- und Privatvermögens durch natürliche Personen und

- durch beschränkt steuerpflichtige Körperschaften, wenn die eingebrachten Kapitalanteile keinem inländischen Betriebsvermögen zuzuordnen sind,

dem Sonderregime Anteilstausch mit Nichtfestsetzung der Steuerschuld (§ 17 Abs. 1a UmgrStG idF StRefG 2020; siehe dazu ausführlich Rz 860b); für diese Einbringungen gilt nicht das Ratenzahlungskonzept, sondern das Nichtfestsetzungskonzeptvor dem StRefG 2020 dem Sonderregime Anteilstausch, wobei diesfalls die Steuerschuld nicht entsteht (siehe Rz 860h sowie Rz 860b zu den konzeptionellen Unterschieden beider Regime); die Ratenzahlung spielte in diesen Fällen daher schon bisher keine Rolle. Die Anwendbarkeit des Sonderregimes Anteilstausch mit den Rechtsfolgen Nichtfestsetzung bzw. Nichtentstehung der Steuerschuld setzt definitionsgemäß die Gewährung einer Gegenleistung an den Einbringenden voraus (§ 16 Abs. 1a erster Satz UmgrStG); ist diese Voraussetzung nicht erfüllt, sind die Rechtsfolgen der Einschränkung des Besteuerungsrechtes nach den allgemeinen Entstrickungsregeln des § 16 UmgrStG (Ratenzahlung) zu bestimmen (siehe Beispiel 3 sowie Rz 860h).

Infolge des StRefG 2020 kommt das Ratenzahlungskonzept bei Einschränkungen des Besteuerungsrechtes aufgrund von Exporteinbringungen von Kapitalanteilen des Betriebs- und Privatvermögens durch in Österreich ansässige natürliche Personen und beschränkt Steuerpflichtige nur noch für bis zum 31.12.2019 beschlossene bzw. vertraglich unterfertigte Einbringungen zur Anwendung:

Fortsetzung Beispiel 1 (bis 31.12.2019):

Da die Einschränkung des Besteuerungsrechtes gegenüber einem EU-Staat (Deutschland) erfolgt, stellt A in der ESt-Erklärung des Jahres 01 den Antrag, die auf die stillen Reserven des Anteils an der X-GmbH (15.000) entfallende Steuerschuld gleichmäßig in fünf Raten zu entrichten.

In der Einbringungsbilanz ist der Anteil an der X-GmbH mit dem Fremdvergleichswert von 25.000 auszuweisen, weswegen das Einbringungskapital ebenfalls 25.000 beträgt. Die Anschaffungskosten der Beteiligung an der Y-GmbH sind um den nach § 16 UmgrStG maßgebenden Wert von 25.000 auf insgesamt 65.000 zu erhöhen (§ 20 Abs. 4 Z 1 UmgrStG).

Zu einer Einschränkung des Besteuerungsrechts mit Ratenzahlung ab dem 1.1.2020 kann es nur noch in Randbereichen kommen. Eine Ratenzahlung ist insbesondere in folgenden Fällen - auch nach dem 31.12.2019 - möglich:

- Einbringung von "Anrechnungsbetriebsstätten" in eine EU/EWR-Körperschaft

Beispiel 2:

Die österreichische A-GmbH unterhält eine italienische Betriebsstätte. Aufgrund der im DBA-Italien vorgesehenen Anrechnungsmethode zur Vermeidung der Doppelbesteuerung hat Österreich ein Besteuerungsrecht an den stillen Reserven. Die A-GmbH bringt zum Stichtag 31.12.01 ihre italienische Betriebsstätte gemäß Art. III UmgrStG in die deutsche B-GmbH ein. Einbringungsbedingt wird das Besteuerungsrecht Österreichs gemäß § 16 Abs. 1 zweiter Satz UmgrStG eingeschränkt und es kommt zum Ansatz des Fremdvergleichswertes. Da die Einschränkung des Besteuerungsrechts jedoch gegenüber einem EU-Staat (Deutschland) erfolgt, kann die A-GmbH einen Antrag auf Ratenzahlung stellen.

- Up-stream- sowie side-stream-Einbringungen von Kapitalanteilen durch Kapitalgesellschaften in EU/EWR-Körperschaften unter Verzicht auf Gewährung einer Gegenleistung (zur Zulässigkeit siehe Rz 1087; zur Nichtanwendung des Anteilstausches siehe weiters Rz 860h).

Beispiel 3:

Die deutsche A-GmbH ist zu 100% an der österreichischen B-GmbH und diese wiederum zu 100% an der deutschen C-GmbH beteiligt (optierte Schachtelbeteiligung).

Bringt die B-GmbH den Anteil an der C-GmbH up-stream in die A-GmbH ein, führt dies zu einer Einschränkung des Besteuerungsrechts am Anteil an der C-GmbH. Mangels Gewährung einer Gegenleistung (Rz 1087) kommt das Sonderregime Anteilstausch gemäß § 16 Abs. 1a UmgrStG nicht zur Anwendung, weshalb anlässlich der Einbringung die Steuerschuld entsteht. Da jedoch die Einschränkung des Besteuerungsrechtes gegenüber einem EU-Staat erfolgt, kann die B-GmbH für die entstehende Steuerschuld einen Antrag auf Ratenzahlung stellen.

Zu einer sofortigen Festsetzung der Steuerschuld und deren Entrichtung in Raten kommt es im Falle der Einschränkung des Besteuerungsrechts gegenüber EU/EWR-Staaten infolge von Kapitalanteilseinbringungen in der Regel nur noch bis zum 31.12.2019 (siehe Rz 860a). Für ab dem 1.1.2020 beschlossene bzw. vertraglich unterfertigte Einbringungen (3. Teil Z 35 UmgrStG) von

- Kapitalanteilen des Betriebsvermögens durch natürliche Personen sowie

- nicht zu einem inländischen Betriebsvermögen gehörenden Kapitalanteilen durch natürliche Personen und beschränkt steuerpflichtige Körperschaften

in EU/EWR-Körperschaften wurde im Lichte der EuGH-Rechtsprechung zum persönlichen Anwendungsbereich der Fusionsrichtlinie (EuGH 22.3.2018, C-327/16 , Marc Jacob und Marc Lassus) mit dem StRefG 2020 ein Sonderregime vorgesehen: § 16 Abs. 1a iVm § 17 Abs. 1a UmgrStG eröffnet diesen Einbringenden die Möglichkeit, die aufgrund der Einschränkung des Besteuerungsrechts der Republik Österreich entstehende Steuerschuld auf Antrag nicht festzusetzen (Anteilstausch mit Nichtfestsetzung). Damit unterscheidet sich die Rechtsfolge des Anteilstausches gemäß § 17 Abs. 1a UmgrStG konzeptionell von jenem nach § 16 Abs. 1a UmgrStG (dazu Rz 860h), bei dem - unverändert zu bisher - die Einbringung zu Buchwerten erfolgen kann und die Steuerschuld erst im Falle der späteren Veräußerung des eingebrachten Vermögens oder der Gegenleistung entsteht (§ 16 Abs. 1a zweiter Teilstrich UmgrStG). Überblicksartig lassen sich daher die Rechtsfolgen bei grenzüberschreitenden Einbringungen von Kapitalanteilen in eine in einem EU/EWR-Staat ansässige Gesellschaft wie folgt zusammenfassen:

Einbringender | Natürliche Person | Beschränkt steuerpflichtige Körperschaft | Un-/beschränkt steuerpflichtige Körperschaft |

Kapitalanteil (eingebrachtes Vermögen) | gehört zu Betriebsvermögen oder Privatvermögen | gehört nicht zu inländischem Betriebsvermögen | gehört zu inländischem Betriebsvermögen |

Rechtsfolge | Nichtfestsetzungskonzept (§ 17 Abs. 1 und 1a UmgrStG) | Nichtfestsetzungskonzept (§ 17 Abs. 1 und 1a UmgrStG) | Buchwertfortführung und allf. Entstehung der Steuerschuld (§ 16 Abs. 1a UmgrStG; 860h) |

Hinsichtlich des Anteilstausches mit Nichtfestsetzung erfolgte durch das StRefG 2020 bei Kapitalanteilseinbringungen - analog zu § 27 Abs. 6 Z 1 EStG 1988 - wieder eine Annäherung an die Rechtslage vor dem 1.1.2016 ("alte" Nichtfestsetzung, siehe Rz 860c): Eine anlässlich der Einschränkung des Besteuerungsrechtes der Republik Österreich am eingebrachten Vermögen durch Ansatz des Fremdvergleichswertes entstehende Steuerschuld (§ 16 Abs. 1 bzw. § 17 Abs. 1 UmgrStG) ist gemäß § 17 Abs. 1a UmgrStG auf Antrag des Einbringenden in dessen Einkommen- bzw. Körperschaftsteuererklärung nicht festzusetzen (zur Ausübung von Anträgen und Besteuerungswahlrechten vgl. § 39 Abs. 4 EStG 1988 idF AbgÄG 2023; siehe dazu EStR 2000 Rz 7511a ff). Dabei besteht im Anwendungsbereich des Anteilstausches mit Nichtfestsetzung gemäß § 17 Abs. 1a UmgrStG jedoch aus unionsrechtlichen Gründen die Besonderheit, dass lediglich die spätere (anteilige) Veräußerung der dem Einbringenden gewährten Gegenleistung (= rückwirkendes Ereignis gemäß § 295a BAO) eine (anteilige) Festsetzung der Steuerschuld - mit rückwirkender (anteiliger) Erhöhung der Anschaffungskosten - auslöst, nicht aber die Veräußerung des eingebrachten Vermögens für sich genommen, für dessen stille Reserven der Antrag auf Nichtfestsetzung gestellt wurde (siehe allerdings zur Festsetzung im Falle der Veräußerung des eingebrachten Vermögens im Zusammenhang mit einem Wegzug oder einer unentgeltlichen Übertragung der Gegenleistung durch den Steuerpflichtigen Rz 860gb). Zur Festsetzung der Steuerschuld anlässlich der späteren Veräußerung der Gegenleistung kommt es dabei unabhängig davon, ob Österreich dem Grunde nach ein Besteuerungsrecht an der Gegenleistung hat. Damit wird die von der Fusionsrichtlinie intendierte Einmalerfassung der stillen Reserven im eingebrachten Vermögen auch in diesen Fällen sichergestellt, was insbesondere im Hinblick auf die Einbringung steuerhängiger Kapitalanteile durch beschränkt Steuerpflichtige relevant ist, mit deren Ansässigkeitsstaat ein vom OECD-MA abweichendes DBA besteht (siehe Beispiel 3 sowie Rz 948 und Rz 948a).

Im Falle der Einbringung von Kapitalanteilen in Drittstaatsgesellschaften liegt definitionsgemäß kein Anteilstausch gemäß § 16 Abs. 1a UmgrStG vor. Wie bei jeder Einschränkung des Besteuerungsrechts am eingebrachten Vermögen gegenüber Drittstaaten gemäß § 16 Abs. 1 UmgrStG kommt es zu einer sofortigen Aufdeckung sämtlicher stiller Reserven.

Im Falle der Einbringung von Kapitalanteilen in eine EU/EWR-Körperschaft durch einen in einem Drittstaat ansässigen Einbringenden gegen Gewährung einer Gegenleistung ist der Anwendungsbereich des Anteilstausches gemäß § 16 Abs. 1a UmgrStG vor unionsrechtlichem Hintergrund hingegen eröffnet. Die Anwendbarkeit des Anteilstausches für Drittstaatseinbringende setzt jedoch für nach dem 30.6.2024 unterfertigte Einbringungen das Bestehen einer umfassenden Amts- und Vollstreckungshilfe Österreichs mit dem Ansässigkeitsstaat des Drittstaatseinbringenden voraus. Ist das Besteuerungsrecht Österreichs hinsichtlich der dem Einbringenden gewährten Gegenleistung eingeschränkt, kann daher eine aufgrund von § 16 Abs. 2 Z 2 UmgrStG entstehende Steuerschuld auf Antrag nicht festgesetzt werden.

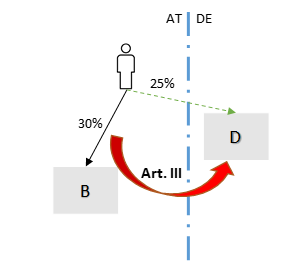

Beispiel 1:

Die im Inland ansässige natürliche Person A bringt ihre im Privatvermögen gehaltene 30-prozentige Beteiligung an der österreichischen B-GmbH (Anschaffungskosten 100.000; Fremdvergleichswert 500.000) zum 31.12.X1 in die deutsche D-AG ein. Als Gegenleistung erhält A eine Beteiligung in Höhe von 25% an der D-AG.

Gemäß § 17 Abs. 1 iVm § 16 Abs. 1 UmgrStG kommt es zu einem Ansatz des Fremdvergleichswertes infolge der Einschränkung des Besteuerungsrechts der Republik Österreich, weil das Besteuerungsrecht am eingebrachten Kapitalanteil künftig Deutschland zusteht. Allerdings liegt ein Anteilstausch (§ 16 Abs. 1a UmgrStG) vor, weshalb A in seiner Einkommensteuererklärung aufgrund von § 16 Abs. 1a vierter Teilstrich iVm § 17 Abs. 1 iVm § 17 Abs. 1a UmgrStG einen Antrag auf Nichtfestsetzung der durch Ansatz des Fremdvergleichswertes entstehenden Steuerschuld in Höhe von 400.000 stellen kann. A hat die Gegenleistungsanteile bis zu einer allfälligen Festsetzung der Steuerschuld mit den Anschaffungskosten in Höhe von 100.000 anzusetzen.

Wird einbringungsbedingt auf die Gewährung einer Gegenleistung verzichtet, weil die einbringende natürliche Person bereits vor der Einbringung 100% an der übernehmenden EU/EWR-Gesellschaft hielt, ist als Gegenleistung im Sinne von § 16 Abs. 1a erster Satz UmgrStG gemäß § 20 Abs. 1 zweiter Satz UmgrStG auch eine bloße Werterhöhung (ohne Kapitalerhöhung) einer bereits 100-prozentigen Beteiligung an der übernehmenden Körperschaft anzusehen (zum Verzicht im Anwendungsbereich des Anteilstausches für Körperschaften siehe aber Rz 860h).

Beispiel 2:

A ist Einzelunternehmer und bringt seine im Betriebsvermögen gehaltene Beteiligung des Anlagevermögens iHv 25% an der inländischen X-GmbH (Buchwert 10.000) in die deutsche Y-GmbH zum Stichtag 31.12.01 ein. Die Einbringung erfolgt unter Verzicht auf Anteilsgewährung, weil A an der Y-GmbH bereits vor der Einbringung zu 100% beteiligt war (Anschaffungskosten 40.000). Die Gegenleistung besteht diesfalls in der Wertsteigerung der bisherigen Anteile. Da aufgrund der Einbringung eines Kapitalanteils in eine EU-Gesellschaft gegen Gewährung einer Gegenleistung ein Anteilstausch gemäß § 16 Abs. 1a UmgrStG vorliegt, der eine Einschränkung des Besteuerungsrechtes der Republik Österreich hinsichtlich des eingebrachten Vermögens bewirkt, kann A in der ESt-Erklärung des Jahres 01 einen Antrag stellen, die sich aufgrund des Ansatzes des Fremdvergleichswertes (= 25.000) ergebende Steuerschuld (= 15.000) gemäß § 17 Abs. 1a UmgrStG nicht festzusetzen.

In der Einbringungsbilanz ist der Anteil an der X-GmbH zu Buchwerten (10.000) auszuweisen, weswegen das Einbringungskapital ebenfalls 10.000 beträgt. Die Anschaffungskosten der Beteiligung an der Y-GmbH hat A vorerst um die Buchwerte in Höhe von 10.000 (somit auf 50.000) zu erhöhen.

Auch Exporteinbringungen von Kapitalanteilen in EU/EWR-Körperschaften, die nicht zu einem inländischen Betriebsvermögen gehören und zu einer Einschränkung des Besteuerungsrechtes führen (§ 17 Abs. 1 iVm § 16 Abs. 1 UmgrStG), sind vom Anteilstausch mit Nichtfestsetzung gemäß § 17 Abs. 1a UmgrStG erfasst. Dies betrifft insbesondere die Einbringung von Kapitalanteilen des Privatvermögens durch natürliche Personen; darunter können aber auch Einbringungen von Kapitalanteilen gemäß Art. III UmgrStG durch Privatstiftungen fallen, die dem außerbetrieblichen Bereich zuzuordnen sind. Weiters fallen auch Kapitalanteilseinbringungen durch beschränkt steuerpflichtige Körperschaften und beschränkt steuerpflichtige natürliche Personen grundsätzlich unter § 17 Abs. 1a UmgrStG. Die Anwendung von § 17 Abs. 1 UmgrStG setzt voraus, dass Österreich aufgrund eines vom OECD-MA abweichenden DBA vor der Einbringung ein Besteuerungsrecht am eingebrachten Kapitalanteil hat (siehe auch Rz 948 und Rz 948a).

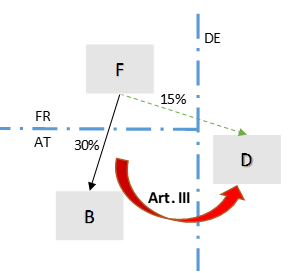

Beispiel 3:

Die in Frankreich ansässige

a) natürliche Person A

b) F-GmbH

bringt ihre 30-prozentige Beteiligung an der österreichischen B-GmbH (Anschaffungskosten 100.000; Fremdvergleichswert 500.000) zum 31.12.X1 in die deutsche D-AG ein. Als Gegenleistung erhält der/die Einbringende eine Beteiligung in Höhe von 15% an der D-AG, für die Österreich jedoch schon dem Grunde nach kein Besteuerungsrecht zukommt.

Aufgrund des DBA mit Frankreich hat Österreich ein Besteuerungsrecht am eingebrachten Kapitalanteil, das durch die Einbringung eingeschränkt wird. Da es sich um einen nicht zu einem inländischen Betriebsvermögen gehörenden Kapitalanteil handelt, ist dieser gemäß § 17 Abs. 1 iVm § 16 Abs. 2 Z 1 iVm § 16 Abs. 1 UmgrStG mit dem Fremdvergleichswert anzusetzen. Allerdings kann a) die natürliche Person bzw. b) die F-GmbH gemäß § 17 Abs. 1a UmgrStG einen Antrag auf Nichtfestsetzung der sich durch Ansatz des Fremdvergleichswertes ergebenden Steuerschuld stellen. Der eingebrachte Kapitalanteil ist mit den Anschaffungskosten (100.000) anzusetzen. Auch die Gegenleistungsanteile - an denen Österreich kein Besteuerungsrecht zukommt - sind (vorerst) mit den Anschaffungskosten in Höhe von 100.000 anzusetzen.

Zu den Umständen, die zu einer Festsetzung der Steuerschuld führen, siehe Rz 860gb.

Nichtfestsetzungskonzept für bis zum 31.12.2015 beschlossene oder unterfertigte Einbringungen:Soweit es aufgrund von Einbringungen zu einer Einschränkung des Besteuerungsrechtes der Republik Österreich kommt, kann gemäß § 16 Abs. 1 iVm § 1 Abs. 2 UmgrStG idF vor AbgÄG 2015 vom Einbringenden ein Antrag auf Nichtfestsetzung gestellt werden, wenn die Einschränkung gegenüber einem EU/EWR-Staat erfolgt. Im Falle der Einschränkung des Besteuerungsrechts im Verhältnis zu einem anderen Staat (Drittstaat) kann ein Antrag auf Nichtfestsetzung hingegen nicht gestellt werden; es ist der gemeine Wert des eingebrachten Vermögens anzusetzen und es kommt zur einbringungsbedingten Sofortbesteuerung sämtlicher stiller Reserven samt Firmenwert. Da § 16 UmgrStG als Bewertungsvorschrift nur die Bewertung regelt, bleiben die übrigen Wirkungen des Art. III UmgrStG erhalten (kein Anwendungsausschluss von Art. III UmgrStG; zum Verlustabzug siehe aber Rz 1176).

Im Falle der Nichtfestsetzung ist zu beachten:

Die spätere Veräußerung oder das sonstige Ausscheiden des eingebrachten Vermögens stellt ein rückwirkendes Ereignis im Sinne des § 295a BAO dar und führt zur Festsetzung der Steuerschuld beim Einbringenden (siehe dazu Rz 860g; zur Durchbrechung der absoluten Verjährungsfrist für Anträge auf Nichtfestsetzung, die nach dem 31.12.2005 gestellt wurden siehe Rz 44c).

Die Anteile an der übernehmenden Gesellschaft erhöhen sich erst bei Festsetzung der Steuerschuld im eingebrachten Vermögen rückwirkend mit Beginn des dem Einbringungsstichtag folgenden Tages (§ 20 Abs. 2 Z 5 UmgrStG).

Beispiel:

A ist Einzelunternehmer und bringt aus dem Betriebsvermögen eine Beteiligung iHv 25% an der inländischen X-GmbH (Buchwert 10.000) in die deutsche Y-GmbH zum Stichtag 31.12.01 ein; die Einbringung erfolgt unter Verzicht auf Anteilsgewährung, weil A an der Y-GmbH bereits vor der Einbringung zu 100% beteiligt war (Anschaffungskosten 40.000).

In der ESt-Erklärung des Jahres 01 gibt A die stillen Reserven des Anteils an der X-GmbH mit 15.000 an und stellt einen Antrag auf Nichtfestsetzung.

In der Einbringungsbilanz ist der Anteil an der X-GmbH mit 10.000 auszuweisen, weswegen das Einbringungskapital ebenfalls 10.000 beträgt. Die Anschaffungskosten der Beteiligung an der Y-GmbH sind um 10.000 auf 50.000 zu erhöhen (§ 20 Abs. 4 Z 1 UmgrStG).

Zur Festsetzung der Steuerschuld siehe näher Rz 860g.

3.4.2.1c. Einschränkung des Besteuerungsrechts hinsichtlich der Gegenleistung und teilweise Einschränkung des Besteuerungsrechtes

Ist beim Einbringenden das Besteuerungsrecht der Republik Österreich hinsichtlich der Gegenleistung eingeschränkt, kommt § 16 Abs. 2 UmgrStG zur Anwendung. Dies betrifft vor allem Einbringende, die im Ausland ansässig sind. Dabei ist ganz allgemein zu differenzieren:- Ist der Einbringende in einem Mitgliedstaat der EU oder einem EWR-Staat ansässig, gelten nach § 16 Abs. 2 Z 1 UmgrStG dieselben Grundsätze wie für im Inland ansässige Einbringende; kraft Verweises in § 16 Abs. 2 Z 1 UmgrStG ist § 16 Abs. 1 UmgrStG anzuwenden. Dies gilt auch bei der Einbringung von inländischem Vermögen (ausgenommen Kapitalanteile) durch natürliche Personen, wenn lediglich das Besteuerungsrecht an der Gegenleistung und nicht am Vermögen selbst eingeschränkt wird (teilweise Einschränkung des Besteuerungsrechts). Somit kommt im Falle der (teilweisen) Einschränkung des Besteuerungsrechts gegenüber EU/EWR-Staaten das Ratenzahlungskonzept (bis 31.12.2015: Nichtfestsetzungskonzept; siehe zur teilweisen Einschränkung aber Rz 860gc) zur Anwendung. Für das Vorliegen einer teilweisen Einschränkung ist ausschließlich das fehlende Besteuerungsrecht hinsichtlich der Gegenleistung maßgeblich; zu welchem Steuersatz das eingebrachte Vermögen vor und nach der Einbringung besteuert wird, ist gemäß § 16 Abs. 2 Z 1 UmgrStG idF StRefG 2020 hingegen nicht maßgeblich.

- Liegt eine teilweisevor, bezieht sich die Ratenzahlung auf die Steuerschuld, die sich unter Anwendung des besonderen Steuersatzes gemäß § 27a Abs. 1 Z 2 EStG 1988 von 27,5% auf den unter Ansatz des Fremdvergleichswertes ermittelten Gewinnes ergibt (§ 16 Abs. 1 vierter Satz UmgrStG idF AbgÄG 2015). Diese aufgedeckten stillen Reserven stellen betriebliche Einkünfte dar, weil sie bereits vor Einbringung im eingebrachten Vermögen entstanden sind. Der Antrag auf Ratenzahlung für diese betrieblichen Einkünfte ist in der Einkommensteuererklärung jenes Veranlagungszeitraumes zu stellen, in den der Einbringungsstichtag fällt. Dies gilt unabhängig davon, ob die übernehmende Körperschaft (wie in Beispiel 1) eine ausländische oder eine inländische Körperschaft ist, weil § 16 Abs. 2 Z 1 UmgrStG auf § 16 Abs. 1 UmgrStG verweist und § 16 Abs. 1 UmgrStG sowohl inländische als auch ausländische Körperschaften umfasst.

Beispiel 1:

Eine in Deutschland ansässige natürliche Person A ist Kommanditist der operativen österreichischen X-KG; der KG-Anteil enthält eine beträchtliche stille Reserve in Höhe von 100.000. A bringt seinen Anteil an der X-KG nach Art. III UmgrStG zum 31.12.01 in eine deutsche GmbH ein. Einbringungsbedingt wird das zunächst "volle" Besteuerungsrecht Österreichs hinsichtlich der stillen Reserven (bis zu 50% Einkommensteuer) auf die Gesellschaftsebene (ab 1.1.2024 23% Körperschaftsteuer; in 2023 24%, davor 25%§ 16 Abs. 1 UmgrStG idF AbgÄG 2015 kommt es aufgrund der teilweisen Einschränkung des Besteuerungsrechtes zu einem Ansatz des Fremdvergleichswertes; auf den dabei entstehenden Gewinn ist der besondere Steuersatz in Höhe von 27,5% anzuwenden. A kann gemäß § 16 Abs. 2 Z 1 iVm § 16 Abs. 1 UmgrStG einen Antrag auf Ratenzahlung im Rahmen der Einkommensteuererklärung 01 stellen.

Die übernehmende Körperschaft führt das eingebrachte Vermögen (zB KG-Anteil) im Falle der teilweisen Einschränkung des Besteuerungsrechtes trotz Ansatzes der Gegenleistungsanteile mit dem Fremdvergleichswert zu Buchwerten fort (§ 18 Abs. 1 Z 1 UmgrStG). Aus Sicht der übernehmenden Körperschaft liegt daher trotz "Aufwertung" der Gegenleistung eine Einbringung zu Buchwerten vor. Zu den Umständen einer vorzeitigen Fälligstellung noch offener Raten siehe Rz 860g.

Zu einer (teilweisen) Einschränkung des Besteuerungsrechts kommt es , weil die Definition der teilweisen Einschränkung des Besteuerungsrechtes gemäß § 16 Abs. 2 Z 1 UmgrStG idF StRefG 2020 nur die Einbringung durch natürliche Personen umfasst. Zum einbringungsbedingten Wechsel vom "KESt-Regime" ins "KöSt-Regime" siehe Rz 860e.

Beispiel 2:

Eine deutsche GmbH ist Kommanditist einer operativen österreichischen KG; der KG-Anteil enthält eine beträchtliche stille Reserve. Die GmbH bringt ihren KG-Anteil nach Art. III UmgrStG in eine deutsche GmbH ein. Es liegt keine teilweise Einschränkung des Besteuerungsrechtes gemäß § 16 Abs. 2 Z 1 UmgrStG

- Ist der Einbringende außerhalb der EU oder des EWR (= Drittstaat) ansässig, führt - außerhalb des Anteilstauschregimes gemäß § 16 Abs. 1a oder § 17 Abs. 1a UmgrStG bei Kapitalanteilseinbringungen - jede Einschränkung des Besteuerungsrechts der Republik Österreich hinsichtlich der Gegenleistung insoweit zur sofortigen Besteuerung; das Ratenzahlungskonzept (bis 31.12.2015: Nichtfestsetzungskonzept) kommt diesfalls nicht zur Anwendung. Daraus folgt, dass auch jede Beschränkung des Besteuerungsrechts an den Gegenleistungsanteilen zu einer Sofortbesteuerung des eingebrachten Vermögens führt (§ 16 Abs. 2 Z 2 UmgrStG; siehe dazu unten Rz 862).

Beispiel:

Die in Deutschland ansässigen natürlichen Personen A und B sind zu je 50% an der inländischen AB-GmbH beteiligt. Die AB-GmbH soll mit Stichtag 31.12.X1 errichtend in eine GmbH & Co KG (unter Beitritt einer neu gegründeten in Deutschland ansässigen GmbH als Arbeitsgesellschafterin) umgewandelt werden. Umwandlungsbedingt entsteht das Besteuerungsrecht Österreichs (vorher: Besteuerung zum KöSt-Satz); gemäß § 9 Abs. 1 Z 3 UmgrStG ist der Unterschiedsbetrag zwischen Buchwert und gemeinem Wert der Kapitalanteile am Umwandlungsstichtag in Evidenz zu nehmen und bei späterer Realisierung bei den natürlichen Personen mit dem dem KöSt-Satz entsprechenden Steuersatz (23% für nach dem 31.12.2023 gelegene Umgründungsstichtage; 24% für zwischen dem 31.12.2022 und dem 1.1.2024 gelegene Umgründungsstichtage; 25% für vor dem

Mit 1.1.X2 bringen A und B ihre Mitunternehmeranteile sodann in eine deutsche GmbH ein, wodurch das Besteuerungsrecht der Höhe nach wieder eingeschränkt wird (von 50% beschränkte ESt auf Besteuerung im Rahmen der beschränkten KöSt (ab 1.1.2024 23%Besteuerung mit 23% KöSt-Satz ab 1.1.2024), weshalb keine Bedenken bestehen, nicht von einer Einschränkung des Besteuerungsrechtes gemäß § 16 Abs. 2 Z 1 UmgrStG iVm § 16 Abs. 1 UmgrStG auszugehen, wenn sichergestellt ist, dass im Falle einer späteren Veräußerung durch die übernehmende deutsche GmbH der volle Unterschiedsbetrag zwischen Buchwert und gemeinem Wert zum Umwandlungsstichtag mit dem KöSt-Satz besteuert wird.

3.4.2.1d. Vorzeitige Fälligstellung offener Raten (ab 1.1.2016) und Festsetzung der Steuerschuld

Erfolgte einbringungsbedingt eine (gänzliche oder teilweise) Einschränkung des Besteuerungsrechts der Republik Österreich (Rz 854 ff), ist im Hinblick auf die Umstände, die zu einer Fälligstellung noch offener Raten bzw. zu einer Festsetzung der Steuerschuld führen, zu unterscheiden:Einbringungen, die ab dem 1.1.2016 beschlossen oder unterfertigt wurden (Ratenzahlung, siehe Rz 860a):Da im Anwendungsbereich des Ratenzahlungskonzepts die Einbringung bereits zur Festsetzung der Steuerschuld geführt hat, stellt sich bei einer späteren Veräußerung oder einem sonstigen Ausscheiden des eingebrachten Vermögens anders als beim Nichtfestsetzungskonzept nicht die Frage der Festsetzung der Steuerschuld, sondern nur noch die Frage nach der vorzeitigen Fälligstellung noch offener auf das Anlagevermögen entfallenden Raten (siehe Rz 44a). Dabei ist zu beachten, dass Einschränkungen des Besteuerungsrechts infolge von Kapitalanteilseinbringungen durch natürliche Personen und beschränkt steuerpflichtige Körperschaften in der Regel nur bis zum 31.12.2019 dem Ratenzahlungskonzept unterliegen (ab 1.1.2020 Anteilstausch mit Nichtfestsetzung, siehe dazu Rz 860gb).

Bei Einschränkungen des Besteuerungsrechts im Anwendungsbereich des Ratenzahlungskonzepts ist hinsichtlich der Fälligstellung noch offener Raten zu unterscheiden:

- Im Falle der gänzlichen Einschränkung des Besteuerungsrechtes der Republik Österreich im eingebrachten Vermögen führt sowohl die Veräußerung bzw. das sonstige Ausscheiden des eingebrachten Vermögens als auch die Veräußerung bzw. das sonstige Ausscheiden der Gegenleistungsanteile zu einer vorzeitigen Fälligstellung noch offener Raten (§ 16 Abs. 1 dritter Satz UmgrStG iVm § 6 Z 6 lit. d EStG 1988).

Fortsetzung Beispiel 1 in Rz 860a (bis 31.12.2019 beschlossene Einbringungen):

A ist Einzelunternehmer und bringt eine im Betriebsvermögen gehaltene Beteiligung des Anlagevermögens iHv 25% an der inländischen X-GmbH (Buchwert 10.000; Fremdvergleichswert 25.000) in die deutsche Y-GmbH zum Stichtag 31.12.01 ein. Die Einbringung erfolgt unter Verzicht auf Anteilsgewährung, weil A an der Y-GmbH bereits vor der Einbringung zu 100% beteiligt war (Anschaffungskosten 40.000). Gemäß § 16 Abs. 1 zweiter Satz UmgrStG kommt es zu einer Einschränkung des Besteuerungsrechtes der Republik Österreich hinsichtlich des eingebrachten Vermögens, weil nach der Einbringung das Besteuerungsrecht hinsichtlich des Kapitalanteils Deutschland zukommt. Da die Einschränkung des Besteuerungsrechtes gegenüber einem EU-Staat (Deutschland) erfolgt, stellt A in der ESt-Erklärung des Jahres 01 den Antrag, die auf die stillen Reserven des Anteils an der X-GmbH (15.000) entfallende Steuerschuld gleichmäßig in fünf Raten zu entrichten. In der Einbringungsbilanz ist der Anteil an der X-GmbH mit dem Fremdvergleichswert von 25.000 auszuweisen, weswegen das Einbringungskapital ebenfalls 25.000 beträgt. Die Anschaffungskosten der Beteiligung an der Y-GmbH sind um den nach § 16 UmgrStG maßgebenden Wert von 25.000 auf insgesamt 65.000 zu erhöhen (§ 20 Abs. 4 Z 1 UmgrStG).

Veräußert die übernehmende Y-GmbH den eingebrachten Anteil an der X-GmbH innerhalb der nächsten fünf Jahre, sind die noch offenen Raten fällig zu stellen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 lit. d EStG 1988). Zu einer Fälligstellung kommt es aber auch, wenn der Einbringende A die Anteile an der Y-GmbH veräußert (§ 16 Abs. 1 dritter Satz UmgrStG).

Fortsetzung Beispiel 3 in Rz 860a:

Die deutsche A-GmbH ist zu 100% an der österreichischen B-GmbH und diese wiederum zu 100% an der deutschen C-GmbH beteiligt. Bringt die B-GmbH den Anteil an der C-GmbH up-stream in die A-GmbH ein, führt dies zu einer Einschränkung des Besteuerungsrechts am Anteil an der C-GmbH. Mangels Gewährung einer Gegenleistung (Rz 1087) kommt das Sonderregime Anteilstausch gemäß § 16 Abs. 1a UmgrStG nicht zur Anwendung, weshalb anlässlich der Einbringung die Steuerschuld entsteht. Da jedoch die Einschränkung des Besteuerungsrechtes gegenüber einem EU-Staat erfolgt, kann die B-GmbH für die entstehende Steuerschuld einen Antrag auf Ratenzahlung stellen.

Veräußert die deutsche A-GmbH den Anteil an der deutschen C-GmbH, liegt ein rückwirkendes Ereignis vor, das die Fälligstellung noch offener Raten bei der B-GmbH auslöst.

- Im Falle der teilweisen Einschränkung des Besteuerungsrechtes der Republik Österreich führt ausschließlich die Veräußerung bzw. das sonstige Ausscheiden der Gegenleistungsanteile zu einer vorzeitigen Fälligstellung noch offener Raten (§ 16 Abs. 1 vierter Satz UmgrStG); die Veräußerung oder das sonstige Ausscheiden des eingebrachten Vermögens durch die übernehmende Körperschaft ist für die Fälligstellung noch offener Raten hingegen unerheblich, löst aber ohnehin die Besteuerung im Rahmen der Körperschaftsteuerpflicht zum KöSt-Satz (ab ; in 2023 24%, davor 25%) aus, weil der Ansatz des eingebrachten Vermögens zu Buchwerten erfolgt (§ 18 Abs. 1 Z 1 UmgrStG).

Folgeumgründungen in Staaten außerhalb der EU oder des EWR führen als sonstiges Ausscheiden zu einer vorzeitigen Fälligstellung noch offener Raten (siehe auch Rz 44a). Bleibt hingegen das mit Ratenzahlung behaftete Vermögen bzw. die Gegenleistung im Zuge einer weiteren steuerneutralen Umgründung innerhalb des EU/EWR-Raumes (ersatzweise) erhalten und weiter steuerhängig, laufen die noch offenen Raten weiter. Ein sonstiges Ausscheiden mit vorzeitiger Fälligstellung noch offener Raten kann dabei aber vorliegen, wenn im Zuge der Folgeumgründung die Kapitalgesellschaft, hinsichtlich deren Anteile vormals ein Antrag auf Ratenzahlung gestellt wurde, als übertragende Gesellschaft up-stream verschmolzen wird. Dies gilt unabhängig davon, ob die Folgeumgründung steuerneutral erfolgt oder nicht.

Beispiel 1:

A hält 50% an der B-GmbH. Zum 31.12.X0 bringt A die Beteiligung an der B-GmbH in die deutsche C-GmbH nach Art. III UmgrStG ein (Einbringung bis 31.12.2019). A erhält eine Gegenleistung in Höhe von 30% an der C-GmbH. Aufgrund von § 16 Abs. 1 UmgrStG kommt es zu einer (gänzlichen) Einschränkung des Besteuerungsrechts der Republik Österreich im eingebrachten Vermögen, weshalb A einen Antrag auf Ratenzahlung stellt.

Folgeumgründungen Beispiel 1:

Variante 1:

Zum 31.12.X1 wird die B-GmbH auf ihre deutsche Schwesterngesellschaft D-GmbH nach Art. I UmgrStG steuerneutral verschmolzen (side-stream-Verschmelzung). Es liegt kein sonstiges Ausscheiden des mit Ratenzahlung behafteten Vermögens vor, weil dieses nach wie vor (ersatzweise in der Beteiligung der C an der D) innerhalb der EU steuerhängig bleibt. Folglich laufen die noch offenen Raten bei A unverändert weiter.

Variante 2:

Zum 31.12.X1 bringt A seine Gegenleistungsanteile an der deutschen C-GmbH in die im Drittstaat ansässige X-GmbH ein. Es liegt ein sonstiges Ausscheiden der Gegenleistungsanteile vor, die noch offenen Raten werden bei A vorzeitig fällig gestellt.

Variante 3:

Zum 31.12.X1 wird die B-GmbH auf die C-GmbH nach Art. I UmgrStG verschmolzen (up-stream-Verschmelzung). Es liegt ein sonstiges Ausscheiden vor, weshalb es bei A zu einer vorzeitigen Fälligstellung noch offener Raten kommt.

Beispiel 2:

Im Zuge einer Export-Einbringung des Kapitalanteils an der deutschen X-GmbH in die deutsche Y-GmbH wurde vom im Inland ansässigen A ein Antrag auf Ratenzahlung gestellt (Einbringung bis 31.12.2019). In weiterer Folge wird die X-GmbH als übertragende Körperschaft auf ihre ebenfalls in Deutschland ansässige Tochtergesellschaft Z-GmbH unter Buchwertfortführung verschmolzen (down-stream-Verschmelzung).

Das mit Ratenzahlung behaftete Vermögen bleibt ersatzweise innerhalb des EU/EWR weiterhin steuerhängig (Anteil der Y-GmbH an Z-GmbH), weshalb kein die Fälligstellung offener Raten auslösendes Ereignis vorliegt.

Das Anteilstauschregime mit Nichtfestsetzung orientiert sich zwar an jenem des § 27 Abs. 6 Z 1 EStG 1988, weist aber im Hinblick auf die Festsetzung der Steuerschuld aus unionsrechtlichen Gründen Besonderheiten auf. Gemäß § 17 Abs. 1a UmgrStG kommt es lediglich im Falle der tatsächlichen Veräußerung, des sonstigen Ausscheidens oder des steuerneutralen Untergangs der dem Einbringenden gewährten Gegenleistung zu einer Festsetzung der Steuerschuld im eingebrachten Vermögen. Hingegen führen die tatsächliche Veräußerung, das sonstige Ausscheiden oder der steuerneutrale Untergang des eingebrachten Kapitalanteils für sich genommen nicht zu einer Festsetzung der Steuerschuld; der Antrag auf Nichtfestsetzung bleibt davon unberührt, sollte nicht schon davor die Gegenleistung veräußert worden

Zur Vermeidung unerwünschter Gestaltungen sowie zur Sicherstellung der Einmalerfassung der stillen Reserven gilt allerdings als tatsächliche Veräußerung der Gegenleistung auch, wenn die eingebrachten Kapitalanteile von der übernehmenden Gesellschaft veräußert werden oder sonst aus dem Betriebsvermögen ausscheiden und in diesem Zusammenhang ein Wegzug oder eine unentgeltliche Übertragung der Gegenleistung durch den Steuerpflichtigen erfolgt (§ 17 Abs. 1a letzter Satz UmgrStG idF AbgÄG 2022), wodurch das Besteuerungsrecht Österreichs eingeschränkt wird. Diesfalls ist § 27 Abs. 6 Z 1 lit. a EStG 1988 hinsichtlich der "weggezogenen" Gegenleistung nicht anzuwenden. Dabei ist es unerheblich, ob die Veräußerung des vormals eingebrachten Kapitalanteils durch die übernehmende Körperschaft vor oder nach dem Wegzug (oder der unentgeltlichen Übertragung der Gegenleistung) erfolgt; entscheidend ist ein zeitlicher und sachlicher Zusammenhang. Der Festsetzungstatbestand des § 17 Abs. 1a letzter Satz UmgrStG idF AbgÄG 2022 tritt mit 20.7.2022 in Kraft und ist auch auf zu diesem Zeitpunkt bereits bestehende Nichtfestsetzungen anzuwenden.

Das die Festsetzung der Steuerschuld auslösende Ereignis stellt ein rückwirkendes Ereignis im Sinne des § 295a BAO dar (§ 17 Abs. 1a UmgrStG iVm § 27 Abs. 6 Z 1 lit. c EStG 1988). Dabei ist zu beachten, dass gemäß § 209 Abs. 5 BAO die absolute Verjährungsfrist für die Festsetzung der Steuerschuld erst mit Eintritt des rückwirkenden Ereignisses, dh. im Jahr der tatsächlichen Veräußerung, des sonstigen Ausscheidens oder des steuerneutralen Untergangs der Gegenleistungsanteile zu laufen beginnt. Allerdings besteht für den Einbringenden - losgelöst von diesen Ereignissen - bis zum 19.7.2022 die Möglichkeit, einen Antrag auf vorzeitige Festsetzung der Steuerschuld zu stellen (§ 17 Abs. 1 erster Satz UmgrStG iVm § 27 Abs. 6 Z 1 lit. b zweiter Teilstrich EStG 1988 jeweils idF StRefG 2020); ab dem 20.7.2022 besteht diese Möglichkeit hingegen nicht mehr (vgl. 3. Teil des UmgrStG idF AbgÄG 2022).

Anlässlich der (bis zum 19.7.2022: vorzeitigen) Festsetzung der Steuerschuld kommt es mit Beginn des dem Einbringungsstichtag folgenden Tages zu einer rückwirkenden Erhöhung der Anschaffungskosten bzw. Buchwerte der Gegenleistung (§ 20 Abs. 2 Z 5 UmgrStG). Dadurch wird die der Fusionsrichtlinie zu Grunde liegende "Einmalerfassung" der stillen Reserven im übertragenen Kapitalanteil sichergestellt: Kommt Österreich ein Besteuerungsrecht an den Gegenleistungsanteilen zu, vermindert die rückwirkende Erhöhung der Anschaffungskosten bzw. Buchwerte der Gegenleistungsanteile um die festgesetzten stillen Reserven insoweit den anlässlich der Veräußerung entstehenden steuerpflichtigen Veräußerungsgewinn; eine doppelte Erfassung der stillen Reserven wird insoweit vermieden.

Im Falle einer lediglich anteiligen tatsächlichen Veräußerung (bzw. eines anteiligen sonstigen Ausscheidens oder steuerneutralen Untergangs) der Gegenleistungsanteile kommt es nur insoweit zu einer Festsetzung der Steuerschuld. Diesfalls sind auch die Anschaffungskosten bzw. Buchwerte der Gegenleistung nur anteilig rückwirkend zu erhöhen (§ 20 Abs. 2 Z 5 UmgrStG).

Beispiel 1 (siehe auch Rz 860b):

Die im Inland ansässige natürliche Person A bringt ihre im Privatvermögen gehaltene 30-prozentige Beteiligung an der österreichischen B-GmbH (Anschaffungskosten 100.000; Fremdvergleichswert 500.000) zum 31.12.X1 in die deutsche D-GmbH ein. Als Gegenleistung erhält A eine Beteiligung in Höhe von 25% an der D-GmbH. Gemäß § 17 Abs. 1 UmgrStG iVm § 16 Abs. 1 UmgrStG kommt es zu einem Ansatz des Fremdvergleichswertes infolge der Einschränkung des Besteuerungsrechts der Republik Österreich, weil das Besteuerungsrecht am eingebrachten Kapitalanteil künftig Deutschland zusteht. Allerdings liegt ein Anteilstausch (§ 16 Abs. 1a UmgrStG) vor, weshalb A in seiner Einkommensteuererklärung aufgrund von § 16 Abs. 1a vierter Teilstrich iVm § 17 Abs. 1 iVm § 17 Abs. 1a UmgrStG einen Antrag auf Nichtfestsetzung der durch Ansatz des Fremdvergleichswert entstehenden Steuerschuld in Höhe von 110.000 (= 400.000*27,5%) stellen kann. Der eingebrachte Kapitalanteil ist in der Einbringungsbilanz mit den Buchwerten von 100.000 anzusetzen; auch die Gegenleistungsanteile hat A (bis zu einer allfälligen Festsetzung der Steuerschuld) mit den Anschaffungskosten in Höhe von 100.000 anzusetzen.

A veräußert seine Beteiligung an der deutschen D-GmbH um 800.000. Die tatsächliche Veräußerung der Gegenleistung stellt ein rückwirkendes Ereignis im Sinne des § 295a BAO dar und führt zur Festsetzung der im Zeitpunkt der Einbringung nicht festgesetzten stillen Reserven in Höhe von 400.000 (§ 17 Abs. 1a UmgrStG iVm § 27 Abs. 6 Z 1 lit. c EStG 1988). Die Anschaffungskosten des A an den Gegenleistungsanteilen (100.000) erhöhen sich aufgrund von § 20 Abs. 2 Z 5 UmgrStG rückwirkend mit dem dem Einbringungsstichtag folgenden Tag um 400.000 und betragen folglich 500.000. Infolgedessen liegen nur noch steuerpflichtige Einkünfte gemäß § 27 Abs. 3 EStG 1988 in Höhe von 300.000 vor (800.000 - 500.000). Insgesamt führt die Veräußerung der Beteiligung bei A somit zu steuerlichen Auswirkungen iHv 700.000.

Neben der tatsächlichen Veräußerung führen auch ein sonstiges Ausscheiden oder ein steuerneutraler Untergang der Gegenleistungsanteile - insbesondere durch Folgeumgründungen - zu einer Festsetzung der Steuerschuld.

Folgeumgründungen Beispiel 1:

Variante 1:

Die den Kapitalanteil übernehmende deutsche D-GmbH wird auf ihre ebenfalls in Deutschland ansässige Schwesterngesellschaft C-GmbH steuerneutral verschmolzen (side-stream-Verschmelzung). Der für die Festsetzung der Steuerschuld maßgebliche Gegenleistungsanteil des A bleibt weiterhin innerhalb der EU steuerhängig und besteht künftig ersatzweise im Anteil an der deutschen C-GmbH. Folglich liegt kein sonstiges Ausscheiden der Gegenleistungsanteile vor, sodass der Antrag auf Nichtfestsetzung bei A weiterhin aufrecht bleibt.

Variante 2:

Die inländische B-GmbH wird auf die übernehmende deutsche D-GmbH verschmolzen (up-stream-Verschmelzung). Da der für die Festsetzung der Steuerschuld maßgebliche Gegenleistungsanteil von der Folgeumgründung unberührt bleibt, bleibt auch der Antrag auf Nichtfestsetzung bei A weiterhin aufrecht.

Variante 3:

A bringt seinen Anteil an der übernehmenden deutschen D-GmbH in die Drittstaatsgesellschaft X-GmbH ein (Drittstaatseinbringung). Es liegt - unabhängig von den steuerlichen Auswirkungen dieses Vorgangs - ein sonstiges Ausscheiden der Gegenleistungsanteile vor, das zur Festsetzung der Steuerschuld iHv 110.000 (= 400.000*27,5%) sowie zu einer entsprechenden, rückwirkenden Erhöhung der Anschaffungskosten führt.

Variante 4:

Die den Kapitalanteil vormals übernehmende Körperschaft D-GmbH wird steuerneutral in die D-OG umgewandelt. Der Anteil an der D-OG kann diesfalls nicht an die Stelle des Kapitalanteils treten (siehe dazu grundsätzlich Rz 461), weshalb ein steuerneutraler Untergang der Gegenleistungsanteile vorliegt, der die Festsetzung der Steuerschuld bei A auslöst.

Variante 5:

Die den Kapitalanteil vormals übernehmende Körperschaft D-GmbH wird steuerneutral auf ihre 75-prozentige Anteilsinhaberin, die deutsche E-AG verschmolzen (up-stream-Verschmelzung). Da der für die Festsetzung maßgebliche Gegenleistungsanteil dadurch nicht (ersatzlos) untergeht und weiterhin innerhalb der EU steuerhängig ist (Anteil des A an der E-AG), bleibt der Antrag auf Nichtfestsetzung bei A weiterhin aufrecht.

Variante 6:

A bringt seinen einbringungsbedingt erhaltenen Gegenleistungsanteil an der deutschen D-GmbH im Folgejahr X2 (Fremdvergleichswert der Anteile an der D-GmbH 600.000) in die deutsche C-GmbH gegen Gewährung von Gegenleistungsanteilen nach Art. III UmgrStG ein. Im Jahr X3 veräußert A sodann den Anteil an der C-GmbH um 800.000.

Der für die Festsetzung der Steuerschuld maßgebliche Gegenleistungsanteil des A (D-GmbH) bleibt auch nach Einbringung in X2 weiterhin innerhalb der EU steuerhängig und besteht künftig ersatzweise im wiederum zu Anschaffungskosten fortzuführenden Anteil an der deutschen C-GmbH. Die Folgeeinbringung in X2 führt folglich nicht zur Festsetzung der vormals nicht festgesetzten Steuerschuld (400.000), löst jedoch für sich genommen dem Grunde nach wiederum eine Entstrickungsbesteuerung aus, sodass A abermals einen Antrag auf Nichtfestsetzung stellen kann. Dieser Nichtfestsetzungsantrag hat jedoch auch die ursprünglichen, anlässlich der stillen Reserven (400.000) zu umfassen und muss somit für die gesamten 500.000 (400.000 aus Ersteinbringung; 100.000 aus Folgeeinbringung) in der Steuerklärung des A für X2 gestellt werden.

Die Veräußerung des Anteils an der C-GmbH in X3 führt unter Berücksichtigung der Einbringungen in X1 und X2 zu folgenden steuerlichen Konsequenzen im Hinblick auf die Festsetzung der Steuerschuld in den einzelnen Jahren:

- Anlässlich der Veräußerung des Anteils an der C-GmbH in X3 kommt es zunächst zur Festsetzung der anlässlich der Ersteinbringung auf die stillen Reserven von 400.000 entfallenden Steuerschuld in X1. Dadurch erhöhen sich rückwirkend die Anschaffungskosten an der D-GmbH auf 500.000.

- Aufgrund der rückwirkenden Erhöhung der Anschaffungskosten an der D-GmbH werden anlässlich der Festsetzung für das Jahr X2 die stillen Reserven von 400.000 nicht mehr besteuert; vielmehr kommt es in X2 nur noch zu einer Festsetzung der zusätzlichen stillen Reserven in Höhe von 100.000 (600.000 - 500.000). Dadurch erhöhen sich rückwirkend insoweit wiederum auch die Anschaffungskosten an der C-GmbH auf 600.000.

- Aufgrund der rückwirkenden Erhöhung der Anschaffungskosten an der C-GmbH werden anlässlich der Veräußerung des Anteils an der C-GmbH in X3 um 800.000 nur noch stille Reserven in Höhe von 200.000 besteuert (800.000 - 600.000).

Die durch die Veräußerung ausgelösten rückwirkenden Erhöhungen der Anschaffungskosten vermindern folglich den steuerpflichtigen Veräußerungsgewinn des A in X3. Insgesamt werden stille Reserven von 700.000 besteuert (400.000 in X1, 100.000 in X2, 200.000 in X3).

Beispiel 2 (siehe auch Beispiel 3b Rz 860b):

Die in Frankreich ansässige F-GmbH bringt ihre 30-prozentige Beteiligung an der österreichischen B-GmbH (Anschaffungskosten 100.000; Fremdvergleichswert 500.000) zum 31.12.X1 in die deutsche D-AG ein. Als Gegenleistung erhält die F-GmbH eine Beteiligung in Höhe von 15% an der D-AG, für die Österreich jedoch schon dem Grunde nach kein Besteuerungsrecht zukommt.

Aufgrund des DBA mit Frankreich hat Österreich ein Besteuerungsrecht am eingebrachten Kapitalanteil, das durch die Einbringung eingeschränkt wird. Da es sich um einen nicht zu einem inländischen Betriebsvermögen gehörenden Kapitalanteil handelt, ist dieser gemäß § 17 Abs. 1 iVm § 16 Abs. 2 Z 1 iVm § 16 Abs. 1 UmgrStG mit dem Fremdvergleichswert anzusetzen. Allerdings kann die F-GmbH gemäß § 17 Abs. 1a UmgrStG einen Antrag auf Nichtfestsetzung der sich durch Ansatz des Fremdvergleichswertes ergebenden Steuerschuld in Höhe von 100.000 (= ab 1.1.2024 400.000*23%; von 1.1.2023 bis 31.12.2023 *24%; davor 25%) stellen. Der eingebrachte Kapitalanteil ist in der Einbringungsbilanz zu Anschaffungskosten (100.000) anzusetzen. Auch die Gegenleistungsanteile - an denen Österreich kein Besteuerungsrecht zukommt - sind (vorerst) mit den Anschaffungskosten in Höhe von 100.000 anzusetzen.

Folgeumgründungen:

Variante 1:

Die vormals einbringende, in Frankreich ansässige F-GmbH bringt nunmehr ihren Gegenleistungsanteil an der deutschen D-AG steuerneutral in die ebenfalls in Deutschland ansässige X-AG ein (Österreich hat vor wie nach der Einbringung kein Besteuerungsrecht am Gegenleistungsanteil). Da der Gegenleistungsanteil nach wie vor innerhalb der EU weiterhin steuerhängig ist, bleibt auch der Nichtfestsetzungsantrag bei der F-GmbH weiterhin bestehen.

Variante 2:

Die deutsche D-AG wird auf die im Drittstaat ansässige X-GmbH verschmolzen (Drittstaatsverschmelzung). Es liegt - unabhängig von den steuerlichen Auswirkungen dieses Vorgangs - ein sonstiges Ausscheiden des Gegenleistungsanteils vor und es kommt zu einer Festsetzung der Steuerschuld bei der F-GmbH.

Variante 3:

Die deutsche D-AG wird auf die vormals einbringende, in Frankreich ansässige F-GmbH verschmolzen (up-stream-Verschmelzung). Es liegt - unabhängig von den steuerlichen Auswirkungen dieses Vorgangs - ein sonstiges Ausscheiden des Gegenleistungsanteils vor und es kommt zu einer Festsetzung der Steuerschuld bei der F-GmbH.

Tritt ein die Festsetzung auslösendes Ereignis ein, ist im Hinblick auf die nach dem Anteilstausch im Ausland eingetretenen Wertminderungen § 27a Abs. 3 Z 2 lit. b letzter Satz EStG 1988 sinngemäß anzuwenden (§ 17 Abs. 1a erster Satz UmgrStG). Für diese Zwecke sind die zwischen einbringungsbedingter Übertragung und Eintritt des die Festsetzung auslösenden Ereignisses eingetretenen Wertminderungen hinsichtlich des eingebrachten Vermögens maßgeblich; allfällige Wertminderungen im erhaltenen Kapitalanteil (Gegenleistung) sind dafür hingegen nicht relevant.

Einbringungen, die bis zum 31.12.2015 beschlossen oder unterfertigt wurden ("alte" Nichtfestsetzung, Rz 860c):- Im Anwendungsbereich des Nichtfestsetzungskonzeptes aufgrund einer gänzlichen Einschränkung des Besteuerungsrechtes der Republik Österreich führt erst eine spätere Veräußerung oder ein sonstiges Ausscheiden des eingebrachten Vermögens durch die übernehmende Körperschaft als rückwirkendes Ereignis im Sinne des § 295a BAO zu einer Festsetzung der Steuerschuld (zur Durchbrechung der absoluten Verjährungsfrist siehe Rz 44c).

Fortsetzung von Beispiel in Rz 860c:

Veräußert die Y-GmbH nach der Einbringung den Anteil an der X-GmbH (zB um 30.000), kommt es gemäß § 295a BAO zu einer Festsetzung der Steuerschuld für die Veranlagung des Jahres 01 sowie einer Erhöhung der Anschaffungskosten der Beteiligung an der Y-GmbH von 50.000 auf 65.000.

Auch eine bis zum 19.7.2022 beantragbare vorzeitige Festsetzung der Steuerschuld (3. Teil Z 30 UmgrStG idF StRefG 2020; siehe Rz 44c) stellt ein rückwirkendes Ereignis im Sinne des § 295a BAO dar und löst den Eintritt der daran geknüpften Rechtsfolgen aus.

Zu einer Steuerfestsetzung kommt es jedoch nicht nur anlässlich der tatsächlichen Veräußerung des eingebrachten Vermögens oder aufgrund eines bis zum 19.7.2022 beantragbaren Antrages auf vorzeitige Festsetzung, sondern auch bei einer nach ausländischem Abgabenrecht steuerwirksamen (realisierenden) Umgründung oder bei einer (auch steuerneutralen) Folgeumgründung in einen Drittstaat. Bleibt hingegen das betreffende Vermögen im Zuge einer weiteren steuerneutralen Umgründung innerhalb des EU/EWR-Raumes (ersatzweise) erhalten und weiter steuerhängig, ist die nicht festgesetzte Steuerschuld weiterhin nicht festzusetzen. Ein sonstiges Ausscheiden mit vorzeitiger Festsetzung der Steuerschuld kann dabei aber vorliegen, wenn im Zuge der Folgeumgründung die Kapitalgesellschaft, hinsichtlich deren Anteile vormals ein Antrag auf Nichtfestsetzung gestellt wurde, als übertragende Gesellschaft up-stream verschmolzen wird. Dies gilt unabhängig davon, ob die Folgeumgründung steuerneutral erfolgt, oder nicht (siehe sinngemäß die Ausführungen zur Ratenzahlung in Rz 860ga).

Beispiel:

Im Zuge einer grenzüberschreitenden Umgründung wurde hinsichtlich des Kapitalanteils an der in Deutschland ansässigen X-GmbH ein Antrag auf Nichtfestsetzung gestellt; die den Kapitalanteil an der X-GmbH übernehmende Körperschaft Y-GmbH ist ebenfalls in Deutschland ansässig.

Folgeumgründungen:

Variante 1:

Die X-GmbH wird auf ihre ebenfalls in Deutschland ansässige Schwesterngesellschaft Z-GmbH steuerneutral verschmolzen (side-stream-Verschmelzung).

Das mit Nichtfestsetzung behaftete Vermögen bleibt ersatzweise innerhalb der EU weiterhin steuerhängig (Anteil der Y-GmbH an der Z-GmbH), weshalb kein die Festsetzung der Steuerschuld auslösendes Ereignis vorliegt.

Variante 2:

Die X-GmbH wird auf ihre ebenfalls in Deutschland ansässige Tochtergesellschaft Z-GmbH steuerneutral verschmolzen (down-stream-Verschmelzung).

Das mit Nichtfestsetzung behaftete Vermögen bleibt ersatzweise innerhalb der EU weiterhin steuerhängig (Anteil der Y-GmbH an der Z-GmbH), weshalb kein die Festsetzung der Steuerschuld auslösendes Ereignis vorliegt.

Variante 3:

Die X-GmbH wird steuerneutral auf die Y verschmolzen (up-stream-Verschmelzung). Es liegt ein sonstiges Ausscheiden des mit Nichtfestsetzung behafteten Anteils an der X-GmbH vor und es kommt zur Festsetzung der Steuerschuld.

- Wurde aufgrund von § 16 Abs. 2 Z 1 iVm § 16 Abs. 1 UmgrStG jeweils idF AbgÄG 2010, BGBl. I Nr. 34/2010, anlässlich einer "teilweisen Einschränkung" des Besteuerungsrechtes ein Antrag auf Nichtfestsetzung (bemessen mit dem besonderen Steuersatz in Höhe von 25%Ro 2016/15/0032, wonach in diesen Fällen keine Einschränkung des Besteuerungsrechtes vorlag). Die tatsächliche Veräußerung stellt diesfalls kein rückwirkendes Ereignis gemäß § 295a BAO dar; eine Anzeige bzw. Meldung der Veräußerung beim zuständigen Finanzamt kann daher unterbleiben. Dies gilt nicht für laufende Ratenzahlungen anlässlich einer Einschränkung des Besteuerungsrechtes aufgrund von § 16 Abs. 2 Z 1 UmgrStG iVm § 16 Abs. 1 UmgrStG idF AbgÄG 2015, BGBl. I Nr. 163/2015, (siehe dazu Rz 860ga).

Wird aufgrund einer Einschränkung des Besteuerungsrechts Österreichs hinsichtlich eines Kapitalanteils ein Antrag auf Nichtfestsetzung gemäß § 27 Abs. 6 Z 1 lit. a EStG 1988 gestellt (zB Wegzug natürliche Person) und wird dieser Kapitalanteil in der Folge gemäß Art. III UmgrStG in eine ausländische Gesellschaft eingebracht, führt in weiterer Folge neben der tatsächlichen Veräußerung oder dem sonstigen Ausscheiden des übertragenen, mit dem Antrag auf Nichtfestsetzung behafteten Vermögens (Kapitalanteil) auch die tatsächliche Veräußerung oder das sonstige Ausscheiden der anlässlich der Einbringung gewährten Gegenleistung zu einer Festsetzung der Steuerschuld gemäß § 27 Abs. 6 Z 1 lit. a EStG 1988.

Beispiel:

Die im Inland ansässige natürliche Person A hält einen Kapitalanteil an der inländischen A-GmbH. Anlässlich des Wegzugs von A nach Deutschland stellt dieser gemäß § 27 Abs. 6 Z 1 lit. a EStG 1988 einen Antrag auf Nichtfestsetzung der Steuerschuld hinsichtlich der im Kapitalanteil enthaltenen stillen Reserven. In der Folge bringt A seinen Kapitalanteil an der A-GmbH in die deutsche D-GmbH gemäß Art. III UmgrStG ein und erhält als Gegenleistung dafür eine 100-prozentige Beteiligung an der D-GmbH. Veräußert A in weiterer Folge seinen Anteil an der D-GmbH, bevor die D-GmbH den Anteil an der A-GmbH veräußert, wird die anlässlich des Wegzugs nicht festgesetzte Steuerschuld gemäß § 27 Abs. 6 Z 1 lit. a EStG 1988 bei A festgesetzt.

Im Falle eines Wegzuges (oder einer unentgeltlichen Übertragung) nach § 27 Abs. 6 EStG 1988 infolge eines Anteilstausches mit Nichtfestsetzung nach § 17 Abs. 1a UmgrStG siehe Rz 860gb.

3.4.2.1e. Einbringung von Kapitalanteilen - Sonderregime Anteilstausch für Körperschaften mit Nichtentstehung der Steuerschuld

Abweichend vom Ratenzahlungskonzept bzw. Nichtfestsetzungskonzept sieht § 16 Abs. 1a erster und zweiter Teilstrich UmgrStG bei der grenzüberschreitenden Einbringung von Kapitalanteilen aus einem inländischen Betriebsvermögen durch Körperschaften in eine EU/EWR-Gesellschaft auf Grund der Fusionsrichtlinie ein Sonderregime vor, wenn dem Einbringenden eine Gegenleistung gewährt wird (Anteilstausch für Körperschaften). Seit dem StRefG 2020 sind von § 16 Abs. 1a UmgrStG grundsätzlich sämtliche Einbringungen von Kapitalanteilen in EU/EWR-Gesellschaften - und folglich auch Einbringungen durch natürliche Personen und beschränkt steuerpflichtige Körperschaften - erfasst. Innerhalb des Anteilstausches ist jedoch weiterhin hinsichtlich der Rechtsfolgen zu differenzieren:- Bei Exporteinbringungen durch natürliche Personen (sowohl bei Kapitalanteilen des Betriebs- als auch des Privatvermögens) und durch beschränkt steuerpflichtige Körperschaften, wenn der Kapitalanteil nicht zu einem inländischen Betriebsvermögen gehört, kann die entstehende Steuerschuld auf Antrag nicht festgesetzt werden (Anteilstausch mit Nichtfestsetzung, Rz 860b).

- Exporteinbringungen von Kapitalanteilen des Betriebsvermögens durch unbeschränkt steuerpflichtige Körperschaften sowie Einbringungen von Kapitalanteilen durch beschränkt Steuerpflichtige, die einem inländischen Betriebsvermögen zugehören, erfolgen hingegen steuerneutral unter Ansatz der Buchwerte.

Entsteht einbringungsbedingt bei der übertragenden Körperschaft allerdings eine internationale Schachtelbeteiligung oder wird das Ausmaß einer bestehenden internationalen Schachtelbeteiligung verändert, entsteht die Steuerschuld hinsichtlich der im Kapitalanteil zum Einbringungsstichtag bestehenden stillen Reserve, wenn die übernehmende EU/EWR-Gesellschaft in weiterer Folge den eingebrachten Kapitalanteil veräußert oder dieser sonst aus dem Betriebsvermögen ausscheidet (§ 16 Abs. 1a zweiter Teilstrich erster Satz UmgrStG).

Beispiel:

Die inländische M-AG hält seit Jahren einen 70%-Anteil an der inländischen T-GmbH; über die Jahre ist eine hohe stille Reserve entstanden (Anschaffungskosten = 100, Verkehrswert = 1.000). M bringt ihren Anteil an der T in die deutsche Dt-AG ein und erhält als Gegenleistung einen Anteil iHv 50% an der Dt-AG. Der erhaltene 50%-Anteil an der Dt-AG stellt eine internationale Schachtelbeteiligung nach § 10 Abs. 2 KStG 1988 dar. Die Einbringung als solche erfolgt steuerneutral. Veräußert allerdings die übernehmende Dt-AG in weiterer Folge den eingebrachten Kapitalanteil, entsteht bei der M-AG die Steuerschuld hinsichtlich der stillen Reserve iHv 900, und zwar im Jahr der Veräußerung (§ 16 Abs. 1a zweiter Teilstrich UmgrStG). Sollten zwischen der Einbringung und der Veräußerung Wertminderungen eintreten und der eingebrachte Kapitalanteil um 700 veräußert werden, vermindert sich die Bemessungsgrundlage auf 600, soweit diese Wertminderung nicht schon im anderen Staat berücksichtigt wurde (§ 16 Abs. 1a dritter Teilstrich UmgrStG; eine Steuergutschrift kann durch zwischenzeitliche Wertminderungen allerdings nicht entstehen).

Das gesetzliche Tatbestandsmerkmal der Veräußerung "in weiterer Folge" ist sowohl zeitlich als auch vor dem Sinn und Zweck der Bestimmung zu sehen. Rein zeitlich betrachtet kann eine Veräußerung der eingebrachten Beteiligung zehn oder mehr Jahre nach der Einbringung nicht mehr zu einer Besteuerung führen. Ob bei einer Veräußerung innerhalb von zehn Jahren ab der Einbringung eine Steuerschuld entsteht, hängt vom konkreten Einzelfall ab, wobei bei der Beurteilung folgende Umstände mitzuberücksichtigen sind:

- Vorliegen vernünftiger wirtschaftlicher Gründe für die Einbringung;

- Höhe des Beteiligungsausmaßes der einbringenden Körperschaft an der übernehmenden Körperschaft;

- Einflussmöglichkeit der einbringenden Körperschaft auf die Ausschüttung des Veräußerungsgewinns (Beteiligungshöhe, vereinbarte alineare Ausschüttung);

- Zeitliche/r Nähe/Zusammenhang zwischen Einbringung und Veräußerung.

Sollte die einbringende Gesellschaft die Anteile an der übernehmenden Körperschaft (steuerneutrale internationale Schachtelbeteiligung) bereits zuvor veräußert haben, entsteht keine Steuerschuld, wenn die übernehmende Körperschaft sodann den eingebrachten Kapitalanteil veräußert. Hinsichtlich der im eingebrachten Vermögen zum Einbringungsstichtag enthaltenen stillen Reserven kommt die Steuerneutralität des § 10 Abs. 3 KStG 1988 bei Veräußerung der Gegenleistung nicht zur Anwendung (§ 16 Abs. 1a Teilstrich 2 letzter Satz iVm § 20 Abs. 7 Z 1 letzter Satz UmgrStG).

Variante Beispiel:

Veräußert die einbringende M-AG den Anteil an der Dt-AG, ist der aufgrund von § 20 Abs. 7 Z 1 UmgrStG in Evidenz genommene Betrag (900) von der Steuerneutralität des § 10 Abs. 3 erster Satz KStG 1988 auszunehmen. § 20 Abs. 7 Z 1 letzter Satz UmgrStG kommt diesfalls nicht zur Anwendung, weil die Steuerschuld nach § 16 Abs. 1a UmgrStG mangels Veräußerung durch die übernehmende Körperschaft nicht entstanden ist. Bei späterer Veräußerung des eingebrachten Vermögens (Anteil an der T-GmbH) durch die übernehmende Dt-AG entsteht keine Steuerschuld mehr nach § 16 Abs. 1a UmgrStG, weil die Anteile an der übernehmenden Körperschaft durch die einbringende Körperschaft bereits vor dem Entstehen der Abgabenschuld veräußert wurden.

Auch eine einem "Anteilstausch" folgende Umgründung führt nicht zum Entstehen der Steuerschuld, wenn auch die übernehmende Gesellschaft die Voraussetzungen des § 16 Abs. 1a UmgrStG erfüllt (dh. es handelt sich um eine EU/EWR-Gesellschaft) und die stillen Reserven in den Kapitalanteilen steuerlich erfassbar bleiben. Einer solchen Folgeumgründung nachfolgende Veräußerungsvorgänge lassen die Steuerschuld aber entstehen.

Beispiel:

Die inländische Mutter-AG bringt ihre 100%-Beteiligung an der inländischen T1-AG in die deutsche T2-AG ein und erhält als Gegenleistung dafür Anteile iHv 50% an T2 (im Falle einer späteren Veräußerung der eingebrachten T1-Beteiligung durch T2 käme es zur Besteuerung). T2 ihrerseits bringt nun ihre übernommene T1-Beteiligung in die deutsche T3-AG ein und erhält als Gegenleistung Anteile iHv 40% an T3. Die (Folge-)Einbringung der Kapitalanteile in T3 löst für sich noch keine Besteuerung aus, sofern die stillen Reserven in den eingebrachten Kapitalanteilen weiterhin erfasst werden können.

In weiterer Folge veräußert

a) T2 ihre Beteiligung an T3,

b) T3 ihre Beteiligung an T1.

In beiden Veräußerungsfällen (a und b) kommt es zur Besteuerung, weil sonst die (in Österreich entstandenen) stillen Reserven in T1 im Ergebnis unversteuert bleiben würden. Sollte im Beispiel T2 (a) oder T3 (b) die Beteiligung nicht zur Gänze, sondern nur teilweise (zB zur Hälfte) veräußern, kommt es nur zur anteiligen Erfassung der stillen Reserven.

Bei down-stream-Einbringungen von im Inland steuerhängigen Kapitalanteilen in die 100-prozentige EU/EWR-Tochtergesellschaft ist als Gegenleistung im Sinne von § 16 Abs. 1a erster Satz UmgrStG gemäß § 20 Abs. 1 zweiter Satz UmgrStG auch eine bloße Werterhöhung (ohne Kapitalerhöhung) einer bereits 100-prozentigen Beteiligung an der übernehmenden Körperschaft anzusehen.

Beispiel 1:

Die inländische M-GmbH ist zu 100% sowohl an der inländischen T1-GmbH als auch an der deutschen T2-GmbH beteiligt. Die M-GmbH bringt ihre Anteile an der T1-GmbH in die T2-GmbH nach Art. III UmgrStG ein; auf eine Gewährung von Anteilen wird gemäß § 19 Abs. 2 Z 5 UmgrStG verzichtet. Trotz Verzichts auf eine Anteilsgewährung liegt eine Gegenleistung im Sinne des § 16 Abs. 1a erster Satz UmgrStG vor, die in der Wertsteigerung der bereits bisher bestehenden Anteile der M-GmbH an der T2-GmbH besteht; folglich kann die Einbringung gemäß § 16 Abs. 1a erster Teilstrich UmgrStG zu Buchwerten erfolgen.

Wird hingegen im Zuge von up-stream- oder side-stream-Einbringungen von im Inland steuerhängigen Kapitalanteilen durch Kapitalgesellschaften in EU/EWR-Körperschaften auf die Gewährung einer Gegenleistung verzichtet (zur Zulässigkeit aus unionsrechtlichen Gründen siehe Rz 1087), ist die Anwendungsvoraussetzung des Anteilstausches gemäß § 16 Abs. 1a UmgrStG nicht erfüllt, wonach dem Einbringenden eine Gegenleistung gewährt werden muss. Diesfalls liegt auch keine bloße Werterhöhung einer bereits bestehenden 100-prozentigen Beteiligung an der übernehmenden Körperschaft vor (diese wäre im Inland auch nicht steuerhängig, siehe Rz 854b).

Beispiel 2 (siehe auch Rz 860a):

Die deutsche A-GmbH ist zu 100% an der inländischen B-GmbH beteiligt. Die B-GmbH ihrerseits ist wiederum zu 100% an der inländischen C-GmbH beteiligt. Die B-GmbH bringt den Anteil an der C-GmbH in die deutsche A-GmbH nach Art. III UmgrStG ein (up-stream); die Einbringung führt zu einer Einschränkung des Besteuerungsrechts am Anteil an der C-GmbH. Mangels Gewährung einer Gegenleistung (siehe Rz 1087) kommt das Sonderregime Anteilstausch gemäß § 16 Abs. 1a UmgrStG nicht zur Anwendung, weshalb anlässlich der Einbringung die Steuerschuld entsteht. Da die Einschränkung des Besteuerungsrechtes jedoch gegenüber einem EU-Staat (Deutschland) erfolgt, kann die B-GmbH für die entstehende Steuerschuld einen Antrag auf Ratenzahlung stellen (siehe Rz 860a).

Zu den steuerlichen Folgen eines umgründungsbedingten oder aufgrund von § 6 Z 6 lit. h EStG 1988 erfolgenden "Re-Imports" des vormals eingebrachten Kapitalanteils siehe näher Rz 160d.

Im Falle der Exporteinbringung einer internationalen Schachtelbeteiligung hängen die steuerlichen Konsequenzen im Falle der späteren Veräußerung des eingebrachten Kapitalanteils durch die übernehmende Körperschaft davon ab, ob die eingebrachte internationale Schachtelbeteiligung steuerneutral ist oder ob zu Steuerwirksamkeit optiert wurde.Bringt zB eine österreichische Mutter-AG ihre Beteiligung an der deutschen T1-AG (internationale Schachtelbeteiligung) in die deutsche F-AG ein und erhält dafür Anteile in Höhe von 40% an der F-AG (internationale Schachtelbeteiligung), liegt zwar zunächst eine Einschränkung des Besteuerungsrechtes im eingebrachten Vermögen vor (siehe Rz 72). Aufgrund des Sonderregimes für den Anteilstausch hat jedoch die Einbringung zu Buchwerten (an Stelle des Fremdvergleichswertes) zu erfolgen (§ 16 Abs. 1a erster Teilstrich iVm § 16 Abs. 1 UmgrStG). Im Falle der späteren Veräußerung des eingebrachten Kapitalanteils durch die übernehmende Körperschaft F-AG ist zu unterscheiden:

- Handelte es sich bei der eingebrachten T1-Beteiligung um eine steuerneutrale internationale Schachtelbeteiligung, ergeben sich bei der M-AG - wie im Falle einer Veräußerung einer steuerneutralen internationalen Schachtelbeteiligung - der Höhe nach keine steuerlichen Folgen.

- Sollte die Gegenleistung an der F-AG unter 10% betragen und folglich keine internationale Schachtelbeteiligung entstehen, erfolgt die Einbringung aufgrund von § 16 Abs. 1a erster Teilstrich UmgrStG dennoch zu Buchwerten. Anlässlich der späteren Veräußerung des Anteils an der T1-AG entsteht folglich keine Steuerschuld. Angesichts des Untergangs einer steuerneutralen internationalen Schachtelbeteiligung bei der einbringenden Körperschaft kommt es hinsichtlich der bisher nicht begünstigten Gegenleistungsanteile zur steuerneutralen Aufwertung nach Maßgabe des § 20 Abs. 7 Z 2 UmgrStG (analoge Anwendung). Dies gilt auch, wenn die übernehmende Gesellschaft eine inländische ist und die Gegenleistung daher in nationalen Anteilen besteht (siehe Rz 1166).

- Handelt es sich bei der eingebrachten Beteiligung an der T1-AG um eine optierte internationale Schachtelbeteiligung, führt die spätere Veräußerung durch die übernehmende F-AG in weiterer Folge nicht zu einer Festsetzung der Steuerschuld (keine Anwendung von § 16 Abs. 1a zweiter Teilstrich UmgrStG, weil auf Ebene der Gegenleistung keine steuerneutrale internationale Schachtelbeteiligung entsteht oder erweitert wird). Veräußert jedoch die inländische M-AG die Beteiligung an der übernehmenden F-AG, führt dies zu einem steuerpflichtigen Veräußerungsgewinn, weil sich die Option auch auf die Gegenleistungsanteile erstreckt (siehe KStR 2013 Rz 1217).

- Sollte die Gegenleistung an der F-AG unter 10% betragen, erfolgt die Einbringung ebenso zu Buchwerten (§ 16 Abs. 1a erster Teilstrich UmgrStG), jedoch entsteht keine internationale Schachtelbeteiligung und im Falle der Veräußerung durch die übernehmende Körperschaft entsteht die Steuerschuld bei der M-AG nicht. In den Gegenleistungsanteilen der M-AG (Ansatz zu Buchwerten) sind jedoch die stillen Reserven steuerhängig.

Zur Behandlung eingebrachter werdender internationaler Schachtelbeteiligungen siehe Rz 1164 f.

3.4.2.2. Aufwertungsoption

Führt eine Einbringung zu keinerlei Einschränkungen des Besteuerungsrechts der Republik Österreich, ist grundsätzlich die Buchwertfortführung vorgesehen. Das UmgrStG lässt aber ein Bewertungswahlrecht in jenen Fällen offen, in denen die Anwendung des Prinzips der Buchwertfortführung gemäß § 16 Abs. 1 UmgrStG wegen des Vorliegens einer Steuerpflicht im Ausland zu steuerlichen Nachteilen führen kann. Um solche Nachteile zu vermeiden, kann abweichend von der grundsätzlich zwingenden Buchwertfortführung das von der ausländischen Steuerpflicht umfasste Einbringungsvermögen in zwei Fällen auf den gemeinen Wert steuerpflichtig aufgewertet werden (so genannte Aufwertungsoption).- Ist der Einbringende in einem EU/EWR-Staat ansässig und ist das Besteuerungsrecht Österreichs hinsichtlich der in den Anteilen der übernehmenden Körperschaft enthaltenen stillen Reserven eingeschränkt, kann der Einbringende das in- und/oder ausländische Vermögen auf den gemeinen Wert aufwerten, wenn die Einbringung im Ausland zu einer tatsächlichen, steuerpflichtigen Gewinnverwirklichung führt und mit dem in Betracht kommenden Staat ein DBA besteht, das dafür die Anrechnungsmethode vorsieht oder eine vergleichbare innerstaatliche Maßnahme getroffen wird (§ 16 Abs. 3 Z 1 UmgrStG).

Beispiel 1:

Die in einem EU-Staat ansässige Körperschaft A bringt ihren in diesem EU-Staat gelegenen Betrieb in die inländische B-GmbH ein und erhält als Gegenleistung neue Anteile. Mit dem EU-Staat besteht ein DBA mit Anrechnungsmethode. Der Ansässigkeitsstaat nimmt die Einbringung zum Anlass, die im eingebrachten Betrieb enthaltenen stillen Reserven zu versteuern.

Da das Besteuerungsrecht hinsichtlich der neuen Anteile zugunsten eines EU-Staates eingeschränkt ist (vgl. Art. 13 OECD-Musterabkommen), erfolgt die Einbringung grundsätzlich zu Buchwerten (§ 16 Abs. 2 Z 1 iVm Abs. 1 UmgrStG). Wahlweise kann A das Vermögen der Betriebsstätte auch aufwerten und mit dem gemeinen Wert ansetzen (§ 16 Abs. 2 Z 1 in Verbindung mit Abs. 3 Z 1 UmgrStG).

- Ist der Einbringende Steuerinländer und wird das Besteuerungsrecht Österreichs nicht eingeschränkt, kann der Einbringende das ausländische Vermögen auf den gemeinen Wert aufwerten, wenn die Einbringung im Ausland zur Gewinnverwirklichung führt und mit dem in Betracht kommenden Staat ein DBA besteht, das dafür die Anrechnungsmethode vorsieht oder eine vergleichbare innerstaatliche Maßnahme getroffen wird (§ 16 Abs. 3 Z 2 UmgrStG).

Beispiel 2:

Der im Inland ansässige Einzelunternehmer A bringt seine in einem Drittstaat gelegene Betriebsstätte in die inländische Körperschaft B ein und erhält dafür neue Anteile an der Körperschaft B. Der Drittstaat nimmt die Einbringung zum Anlass, die stillen Reserven des Betriebsstättenvermögens zu besteuern. Mit dem Drittstaat besteht ein DBA, welches die Anrechnungsmethode vorsieht.

Da das Besteuerungsrecht weder hinsichtlich der neuen Anteile noch am eingebrachten Vermögen eingeschränkt ist, erfolgt die Einbringung grundsätzlich zu Buchwerten (§ 16 Abs. 1 UmgrStG). A kann aber das Betriebsvermögen in der Einbringungsbilanz wahlweise aufwerten und mit dem gemeinen Wert ansetzen.