1.5.1. Allgemeines

Während die §§ 2 bis 4 UmgrStG im Wesentlichen die steuerrechtlichen Folgen für eine Verschmelzung nach Art. I UmgrStG bei der übertragenden und übernehmenden Körperschaft regeln, befasst sich § 5 UmgrStG mit den steuerlichen Folgen für den Anteilsinhaber, insb. der steuerlichen Behandlung des verschmelzungsbedingten Anteilstausches.Nach allgemeinem Steuerrecht gilt dieser Anteilstausch als Tausch, der nach § 6 Z 14 EStG 1988 für jeden Tauschpartner eine Anschaffung und eine Veräußerung bewirkt (siehe EStR 2000 Rz 2588 ff) und im Betriebsvermögen sowie im Rahmen des § 27 Abs. 3 EStG 1988 zu einer Besteuerung führt. § 5 Abs. 1 UmgrStG stellt den verschmelzungsbedingten Anteilstausch steuerneutral, sofern die Anwendungsvoraussetzungen des Art. I UmgrStG vorliegen (siehe Rz 264 ff). Die Steuerneutralität des Anteilstausches wird nicht beeinträchtigt, wenn die übertragende Körperschaft von der Aufwertungsoption des § 2 Abs. 2 UmgrStG Gebrauch macht.Im Rahmen einer Verschmelzung erhalten die Gesellschafter für den Verlust der Anteile an der übertragenen Gesellschaft als Ausgleich idR entsprechende Gegenleistungen.Diese Abfindungen können etwa sein:

- neue Gesellschaftsanteile der übernehmenden Körperschaft auf Grund einer durchgeführten Kapitalerhöhung (siehe Rz 264 ff);

- eigene Anteile der übernehmenden Gesellschaft (siehe Rz 282);

- Anteile der übernehmenden Gesellschaft, die von den Altgesellschaftern der übernehmenden Gesellschaft überlassen werden (siehe Rz 286 ff);

- durchgereichte Anteile an der übernehmenden Körperschaft im Zuge eines down-stream-mergers (siehe Rz 280 f);

- Zuzahlungen zum Spitzenausgleich (siehe Rz 266 ff);

- entgeltlicher Verzicht durch Barabfindungen oder sonstige Vermögenswerte (zB Anteile an dritten Gesellschaften; siehe Rz 289).

Randzahl 261: entfällt

Anteile an der übernehmenden Körperschaft gelten gemäß § 5 Abs. 1 Z 1 Satz 2 UmgrStG mit Beginn des dem Verschmelzungsstichtag folgenden Tages als erworben. Dieser rückwirkend fingierte Anteilserwerb ist nach § 9 Abs. 5 dritter Satz KStG 1988 für die finanzielle Verbindung im Rahmen der Gruppenbesteuerung relevant (siehe Rz 349b), sofern die Beteiligung an der übertragenden Körperschaft auch tatsächlich spätestens am Folgetag des Verschmelzungsstichtages angeschafft wurde.Beispiel:

Die X-GmbH ist Gruppenträger einer Unternehmensgruppe. Seit Mitte 01 hält die X-GmbH einen 30-prozentigen Anteil an der A-GmbH und einen 40-prozentigen an der B-GmbH (Wirtschaftsjahr = Kalenderjahr). Zum 31.12.01 wird die A-GmbH auf die B-GmbH aufgrund des Verschmelzungsbeschlusses vom 28.9.02 rückwirkend verschmolzen. Verschmelzungsbedingt erhält der Gruppenträger von den übrigen Anteilsinhabern weitere 15%, sodass er ab 1.1.02 mit 55% an der B-GmbH beteiligt ist.

Die Aufnahme der B-GmbH in die Unternehmensgruppe ist ab der Veranlagung 02 möglich, weil die X-GmbH sowohl an der übertragenden als auch der übernehmenden Körperschaft durchgehend im Jahr 02 beteiligt war.

Sollte die X-GmbH die Beteiligung an der A-GmbH hingegen erst im Rückwirkungszeitraum angeschafft haben, kann die B-GmbH erst im Jahr 03 in die Gruppe aufgenommen werden.

1.5.2. Behandlung verschmelzungsgeborener Anteile

1.5.2.1. Ausnahme vom Tauschgrundsatz und Identitätsfiktion

§ 5 Abs. 1 Z 1 erster Satz UmgrStG normiert, dass der verschmelzungsbedingte Anteilstausch nicht unter den Tauschgrundsatz fällt und ertragsteuerlich nicht als Tausch gilt. Es liegt daher keine Anschaffung oder Veräußerung vor und es kann auch nicht zu einer Realisierung der in den untergehenden Anteilen enthaltenen stillen Reserven bei den Anteilsinhabern der übertragenden Gesellschaft kommen.Auf die Anteile bezogen spricht man auch von der so genannten Identitätsfiktion, dh. die neuen Anteile treten an Stelle der untergehenden Anteile und sind so zu behandeln, als wären sie mit den untergehenden ("alten") Anteilen ident (§ 5 Abs. 2 UmgrStG). Daher sind für die verschmelzungsbedingt gewährten Anteile die Anschaffungszeitpunkte sowie die Anschaffungskosten/Buchwerte der untergehenden Anteile maßgeblich. Dies gilt auch im Hinblick auf die Fortsetzung eines etwaigen auf den untergehenden ("alten") Anteilen haftenden Nichtfestsetzungsantrags (siehe dazu auch näher Rz 1130).

Die Identitätsfiktion gilt grundsätzlich unabhängig davon, ob die Anteile betrieblich oder privat gehalten werden, ob die Anteilsinhaber unbeschränkt oder beschränkt steuerpflichtig sind oder ob es sich hierbei um eine Inlands- oder Auslandsverschmelzung handelt (zur Wirkung bei einer grenzüberschreitenden Verschmelzung siehe Rz 264).

Die Identitätsfiktion gilt auch dann, wenn die Gegenleistung in bereits bestehenden Anteilen der übertragenden Körperschaft an der übernehmenden Körperschaft besteht, wie im Falle der Anteilsauskehr im Zuge von down-stream-Verschmelzungen: Der Tausch der untergehenden Anteile an der übertragenden Muttergesellschaft gegen die von der Muttergesellschaft an der Tochtergesellschaft gehaltenen, verschmelzungsbedingt an die Anteilsinhaber ausgekehrten Anteile, ist bei den Anteilsinhabern grundsätzlich steuerneutral. Die Anschaffungskosten/Buchwerte der untergehenden Anteile setzen sich in den ausgekehrten Anteilen fort.

Die Identitätsfiktion gilt auch für eine nach § 10 Abs. 3 erster Satz KStG 1988 getroffene Entscheidung hinsichtlich der Steuerwirksamkeit, die seitens der Anteilsinhaber hinsichtlich der untergehenden Anteile an der übertragenden Körperschaft getroffen wurde (Fortsetzung der von den Anteilsinhabern getroffenen Entscheidung über Steuerwirksamkeit oder Steuerneutralität). Folglich spielt die Verschmelzungsrichtung für den Fortbestand der Steuerneutralität oder Steuerwirksamkeit keine Rolle.

Beispiel 1:

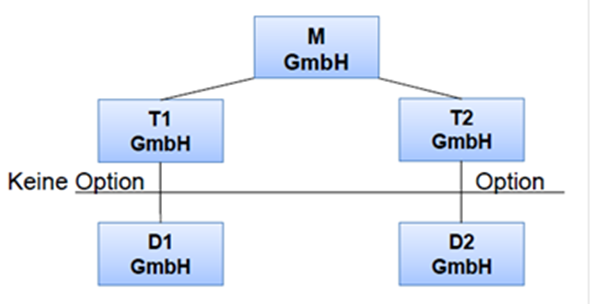

Die österreichische Körperschaft M-GmbH hält 100% der Anteile an der österreichischen T1-GmbH und 100% der Anteile an der österreichischen T2-GmbH. Die T1-GmbH hält wiederum 100% an der deutschen D1-GmbH (keine Option zur Steuerwirksamkeit nach § 10 Abs. 3 erster Satz KStG 1988 abgegeben); die T2-GmbH hält ihrerseits 100% an der deutschen D2-GmbH (Option zur Steuerwirksamkeit nach § 10 Abs. 3 erster Satz KStG 1988).

Zunächst veräußert die T2-GmbH ihre Beteiligung an der D2-GmbH an die D1-GmbH; die Veräußerung der Anteile ist in Österreich auf Ebene der T2-GmbH steuerwirksam. Aufgrund der Veräußerung einer bestehenden internationalen Schachtelbeteiligung an die unmittelbar oder mittelbar konzernzugehörige Gesellschaft D1-GmbH ist auch diese (als beschränkt steuerpflichtige Körperschaft) dem Grunde nach an die von der T2-GmbH hinsichtlich der D2-GmbH ausgeübte Option zur Steuerwirksamkeit gebunden (§ 10 Abs. 3 Z 4 KStG 1988), auch wenn zukünftige Wertsteigerungen nicht der österreichischen Steuerhoheit unterliegen würden. Die ursprünglich ausgeübte Option bleibt somit dem Grunde nach auch nach der Veräußerung auf Ebene der D1-GmbH weiterhin aufrecht.

In weiterer Folge wird die D1-GmbH down-stream auf die D2-GmbH verschmolzen (Auslandsverschmelzung).

Die Anteile an der D2-GmbH gehen als Gegenleistung für den Untergang der Anteile an der D1-GmbH an die T1-GmbH über. Der Tausch dieser Anteile ist bei der T1-GmbH steuerneutral, die erworbenen Anteile (an D2-GmbH) gelten als ident mit den untergegangenen Anteilen (an D1-GmbH). Folglich geht auch die vor der Verschmelzung getroffene Entscheidung der T1-GmbH hinsichtlich der Anteile an der D1-GmbH (Nicht-Ausübung der Option) auf die erhaltenen Anteile an der D2-GmbH über. Die von der T2-GmbH hinsichtlich der D2-GmbH ursprünglich ausgeübte Entscheidung ist hingegen nicht maßgeblich.

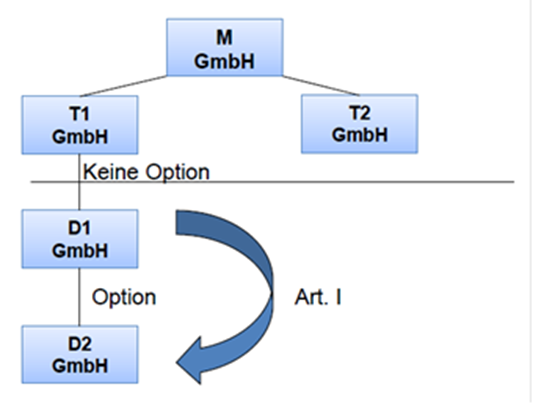

Auch im Falle einer Export-Down-Stream-Verschmelzung geht in Folge der Identitätsfiktion eine von der übertragenden inländischen Körperschaft getroffene Entscheidung zur Steuerwirksamkeit hinsichtlich der übernehmenden ausländischen Körperschaft ersatzlos unter. Verschmelzungsbedingt entsteht daher für die inländischen Anteilsinhaber der übertragenden Körperschaft eine steuerneutrale internationale Schachtelbeteiligung; die Anschaffungskosten der von der Anteilsinhaberin an der übertragenden Körperschaft gehaltenen Beteiligung setzen sich in der nunmehr steuerneutralen internationalen Schachtelbeteiligung fort. Allerdings kommt § 5 Abs. 7 Z 1 UmgrStG hinsichtlich der bisher nicht steuerbegünstigten Beteiligungsquoten zur Anwendung (siehe Rz 290 ff), sodass es nur für künftig entstehende stille Reserven zu einem "Wechsel" der Option von steuerwirksam zu steuerneutral kommt. Ein Anwendungsfall von § 5 Abs. 1 Z 4 UmgrStG liegt nicht vor.

Beispiel 2:

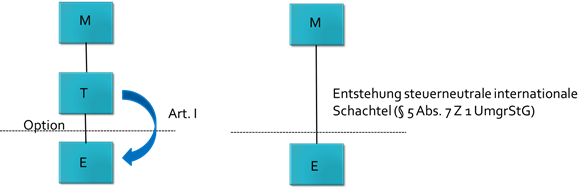

Die österreichische M-GmbH hält 100% der Anteile an der österreichischen T-GmbH, die wiederum 100% an der ausländischen E-GmbH hält. Die T-GmbH hat im Zeitpunkt der Anschaffung der E-GmbH zur Steuerwirksamkeit gemäß § 10 Abs. 3 KStG 1988 optiert. In weiterer Folge wird die T-GmbH down-stream auf die E-GmbH verschmolzen; als Abfindung für die verschmelzungsbedingt untergehenden Anteile an der T-GmbH erhält die M-GmbH die Anteile an der E-GmbH. Die von der untergehenden T-GmbH hinsichtlich der E-GmbH ausgeübte Option geht aufgrund der Identitätsfiktion des § 5 Abs. 1 Z 1 UmgrStG unter (siehe auch Beispiel 1) und wird nicht auf die bei der M-GmbH verschmelzungsbedingt entstehende internationale Schachtelbeteiligung übertragen. Infolgedessen entsteht bei der M-GmbH eine steuerneutrale internationale Schachtelbeteiligung, weshalb die bisher nicht steuerbegünstigten Beteiligungsquoten (bisher in den Anteilen der M-GmbH an der T-GmbH entstandenen stillen Reserven) aufgrund von § 5 Abs. 7 Z 1 UmgrStG weiterhin steuerverfangen bleiben.

Infolge der Identitätsfiktion geht verschmelzungsbedingt auch eine Zuschreibungspflicht von Beteiligungen gemäß § 6 Z 13 letzter Satz EStG 1988 hinsichtlich der Anteile an der übertragenden Körperschaft auf die Anteile an der übernehmenden Körperschaft über: Geht daher eine vormals teilwertgeminderte Beteiligung verschmelzungsbedingt unter, besteht die Zuschreibungspflicht auch auf Anteilsinhaberebene hinsichtlich der Anteile an der übernehmenden Körperschaft fort. Dabei wird die Zuschreibungspflicht stets ausgelöst, wenn der Teilwert der Anteile an der übernehmenden Körperschaft nach der Verschmelzung im Zuschreibungspotential nach Maßgabe von § 6 Z 13 letzter Satz EStG 1988 Deckung findet; die Zuschreibungspflicht tritt somit auch ein, wenn die Deckung im Zuschreibungspotential auf bereits vor der Verschmelzung vorhandene stille Reserven zurückzuführen ist.

Beispiel 3:

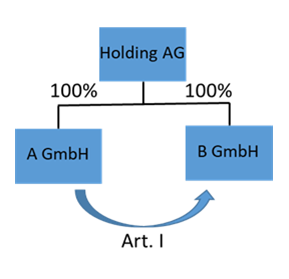

Die Holding-AG ist an der A-GmbH und der B-GmbH zu je 100% beteiligt. Die Anschaffungskosten der Beteiligung an der A-GmbH betrugen EUR 1.000.000. Die Beteiligung wurde zum 31.12.X2 auf EUR 1 teilwertberichtigt. Die Anschaffungskosten und der Buchwert der Beteiligung an der B-GmbH betragen EUR 35.000; der Verkehrswert der B-GmbH zum 31.12.X2 beträgt EUR 500.000. Die A-GmbH wird zum Umgründungsstichtag 31.12.X3 auf die B-GmbH nach Art. I UmgrStG verschmolzen.

Aufgrund der Identitätsfiktion gemäß § 5 Abs. 1 Z 1 und Z 2 UmgrStG geht die Zuschreibungspflicht auf die Anteile an der übernehmenden Körperschaft über. Die Beteiligung an der B-GmbH ist nach der Verschmelzung um EUR 465.000 auf EUR 500.001 zuzuschreiben. In den Anteilen der Holding-AG an der B-GmbH bleibt eine Zuschreibungshängigkeit aus der Beteiligung an der A-GmbH iHv EUR 534.999 (TWA iHv EUR 999.999 - vorgenommene Zuschreibung iHv EUR 465.000 = EUR 534.999) bestehen (also bis höchstens zu den ursprünglichen Anschaffungskosten iHv EUR 1.035.000).

Im Falle von up-stream-Verschmelzungen bleibt eine etwaige Zuschreibungshängigkeit nur im übertragenen Vermögen bestehen (Übernahme des teilwertgeminderten Vermögens der übertragenden Körperschaft); ein in den Anteilen an der übertragenden Körperschaft bestehendes Zuschreibungspotential geht aufgrund des Wegfalls des Beteiligungsansatzes hingegen unter.

Im Falle von down-stream Verschmelzungen setzt sich ein etwaiges in den untergehenden Anteilen (an der übertragenden Körperschaft) bestehendes Zuschreibungspotential in den ausgekehrten Anteilen (an der übernehmenden Körperschaft) aufgrund der Identitätsfiktion fort; ein in den (ausgekehrten) Anteilen an der übernehmenden Körperschaft bestehendes Zuschreibungspotential geht unter (siehe bereits oben die Ausführungen zur Option gemäß § 10 Abs. 3 KStG 1988).

Zur Zuschreibungshängigkeit infolge von Einbringungen siehe Rz 952a.

Von der in § 5 Abs. 1 UmgrStG angeordneten Steuerneutralität (Rz 263) bestehen- § 5 Abs. 1 Z 4 UmgrStG sieht eine Sofortbesteuerung bzw. eine Antragsmöglichkeit auf Ratenzahlung (bis 31.12.2015: Antragsmöglichkeit auf Nichtfestsetzung) auch für den Fall vor, dass das Besteuerungsrecht der Republik Österreich nur bei der Gegenleistung eingeschränkt ist (siehe Rz 265a).

- Werden ausländischen Anteilsinhabern eigene Anteile der übernehmenden Gesellschaft gewährt, sieht § 5 Abs. 1 Z 5 UmgrStG eine Sofortbesteuerung bzw. eine Antragsmöglichkeit auf Ratenzahlung (bis 31.12.2015: Antragsmöglichkeit auf Nichtfestsetzung) hinsichtlich der stillen Reserven dieser Anteile vor (siehe Rz 265b).

- Soweit verschmelzungsbedingt das Besteuerungsrecht Österreichs hinsichtlich der Anteile an der übertragenden Körperschaft mangels Gewährung einer Gegenleistung eingeschränkt wird, sieht § 5 Abs. 1 Z 6 UmgrStG eine Sofortbesteuerung vor (keine Antragsmöglichkeit Ratenzahlung), wenn in weiterer Folge zur Verschmelzung die Anteile an der übernehmenden Körperschaft durch die ausländischen Anteilsinhaber veräußert werden (siehe Rz 265c ff).

- Die den Anteilsinhabern gewährten Anteile sind mit dem Buchwert bzw. im außerbetrieblichen Bereich mit den Anschaffungskosten der untergehenden Anteile anzusetzen (Wertfortführung auf Gesellschafterebene). Sollte es mit dem Verschmelzungsbeschluss gemäß § 18 Abs. 2 Z 1 UmgrStG zu einer KESt-Pflicht von Anteilsinhabern der übertragenden Gesellschaft kommen, sind die nach § 20 Abs. 2 UmgrStG erhöhten Anschaffungskosten maßgebend. Die Buchwerte und Anschaffungskosten sind gemäß § 43 Abs. 2 UmgrStG aufzuzeichnen und evident zu halten.

- Alle steuerlich maßgeblichen Fristen laufen beim Anteilsinhaber unverändert weiter, wie etwa die Behaltefristen im Fall der Übertragung stiller Reserven nach § 12 EStG 1988, sowie die Fristen für Beteiligungen iSd § 31 EStG 1988 idF vor BudBG 2011 (§ 124b Z 185 lit. a EStG 1988), die Behaltedauer gemäß § 94 Z 2 EStG 1988 sowie § 10 Abs. 2 Satz 1 KStG 1988. Die in § 5 Abs. 1 Z 1 UmgrStG normierte Rückwirkungsfiktion des Anteilserwerbs führt dazu, dass Behaltezeiten der alten untergehenden Anteile bis zum Verschmelzungsstichtag eingerechnet werden.

Beispiel 1:

A erwirbt am 15.6.2008 einen 4-prozentigen Anteil an der X-AG um 10.000. Am 31.12.2010 findet eine Kapitalerhöhung statt, an der A nicht teilnimmt; seine Beteiligung sinkt daher auf 0,8%. Zum Stichtag 31.12.2012 wird die X-AG auf die Y-AG verschmolzen. A erhält von den bisherigen Anteilsinhabern der Y-AG als Gegenleistung Anteile. Die fünfjährige Frist des § 31 EStG 1988 idF vor BudBG 2011 läuft für die verschmelzungsbedingt erworbenen Anteile des A an der Y-AG am 31.12.2015 ab.

- Für im Zuge einer Verschmelzung neu erworbene Anteile sind die Anschaffungszeitpunkte der alten Anteile, für die die Gegenleistung gewährt wurde, maßgeblich (§ 5 Abs. 2 UmgrStG). Folglich ist für die Steuerhängigkeit der verschmelzungsbedingt erworbenen Anteile auf die untergegangenen Anteile an der übertragenden Gesellschaft abzustellen.

- § 5 Abs. 2 UmgrStG ist daher für die Abgrenzung von Alt- und Neuvermögen iSd § 27 EStG 1988 der neu erworbenen Anteile maßgeblich (siehe dazu auch EStR 2000 Rz 6103b): Werden Anteile als Gegenleistung für nicht steuerhängigen Altbestand gewährt, stellen auch die verschmelzungsbedingt erworbenen Gegenleistungsanteile nicht steuerhängigen Altbestand dar; waren die untergegangenen Anteile hingegen nach § 31 EStG 1988 idF vor BudBG 2011 bzw. § 124b Z 185 lit. a Teilstrich 1 EStG 1988 (befristet) steuerhängig, setzt sich diese (befristete) Steuerhängigkeit auch in den verschmelzungsbedingt erworbenen Gegenleistungsanteilen fort; dies unabhängig von deren Höhe (3. Teil Z 21 letzter Satz UmgrStG).

Beispiel 2:

A erwirbt am 15.06.2009 einen 3-prozentigen Anteil an der X-AG. Zum Stichtag 31.12.2012 wird die X-AG auf die Y-AG verschmolzen; Art. I UmgrStG ist anwendbar. A erhält im Zuge der Verschmelzung Anteile an der Y-AG im Ausmaß von 0,5%.

Die verschmelzungsbedingt erworbenen Anteile gelten aufgrund von § 5 Abs. 1 Z 1 UmgrStG grundsätzlich als zum 1.1.2013 erworben; § 5 Abs. 2 UmgrStG sieht aber vor, dass für die neuen Anteile die Anschaffungszeitpunkte der alten Anteile maßgeblich sind. § 27 Abs. 3 EStG 1988 ist auf die neuen Anteile dennoch anwendbar, weil es sich bei den untergegangenen Anteilen, für die die Gegenleistungsanteile gewährt wurden, um Neuvermögen iSd § 124b Z 185 lit. a Teilstrich 1 EStG 1988 gehandelt hat (Beteiligungen, die am 31. März 2012 die Voraussetzungen des § 31 EStG 1988 idF vor BudBG 2011 erfüllen).

Beispiel 3:

A hat am 1.4.2009 100 Aktien (im Ausmaß von weniger als 1%) an der börsennotierten X-AG erworben. Die X-AG wird zum 31.12.2012 auf die Y-AG verschmolzen; Art. I UmgrStG ist anwendbar. A erhält für seine im Zuge der Verschmelzung untergegangenen Aktien an der X-AG neue Aktien an der Y-AG. Die verschmelzungsbedingt erhaltenen Aktien an der Y-AG gelten gemäß § 5 Abs. 1 Z 1 Satz 2 UmgrStG grundsätzlich als am 1.1.2013 erworben; § 5 Abs. 2 UmgrStG sieht jedoch vor, dass für die neuen Anteile die Anschaffungszeitpunkte der alten Anteile maßgeblich sind. Da es sich bei den untergegangenen Aktien auch nicht um Neubestand iSd § 124b Z 185 lit. a EStG 1988 handelt, liegt hinsichtlich der verschmelzungsbedingt erworbenen Aktien an der Y-AG kein Neuvermögen vor.

Die Steuerhängigkeit der untergegangenen Anteile an der übertragenden Gesellschaft wird den verschmelzungsbedingt erworbenen Anteilen im entsprechenden Ausmaß zugeordnet: Von den neu erworbenen Anteilen sind daher ebenso viele - im selben prozentuellen Ausmaß - (zeitlich begrenzt oder zeitlich unbegrenzt) steuerhängig bzw. nicht steuerhängig, wie jene Anteile an der übertragenden Gesellschaft. Handelt es sich bei den erworbenen Anteilen um Aktien, muss allerdings immer eine Aktie zur Gänze (zeitlich begrenzt oder zeitlich unbegrenzt) steuerhängig oder nicht steuerhängig sein. Es bestehen in solchen Fällen keine Bedenken, kaufmännisch zu runden.

Beispiel 4:

Bei einer Verschmelzung zweier Aktiengesellschaften, die unter Art. I UmgrStG fällt, ergibt sich ein Umtauschverhältnis von 40:26. Für 40 Aktien der (untergehenden) X-AG erhalten daher deren Gesellschafter 26 Aktien an der übernehmenden Y-AG.

Z hält 39 Aktien an der (untergehenden) X-AG; diese Aktien stellen bei ihm Altbestand dar. Um Spitzenausgleichszahlungen zu vermeiden, erwirbt Z vor der Verschmelzung eine zusätzliche Aktie an der X-AG; die zusätzlich erworbene Aktie stellt bei ihm Neubestand dar. Z hält somit insgesamt 40 Aktien, von denen 39 (97,5%) Altbestand und 1 (2,5%) Neubestand darstellen.

Die im Zuge der Verschmelzung erworbenen 26 Aktien der übernehmenden Y-AG stellen daher ebenso zu 97,5% (25,35 Aktien) Altbestand und zu 2,5% (0,65 Aktie) Neubestand dar. Da immer eine ganze Aktie entweder Alt- oder Neubestand sein muss, muss in diesem Fall kaufmännisch gerundet werden, womit 25 Aktien der Y-AG Altbestand und eine Aktie für Z Neubestand darstellt.

Werden im Zuge einer Umgründung unterschiedliche Anteilstypen - wie etwa Stammaktien oder Vorzugsaktien - übertragen (bzw. gehen sie unter), denen zum Teil der Status von Alt- und zum Teil der von Neubestand zukommt, stellen entsprechend dem Verhältnis des Alt- zum Neubestand auch die neu erhaltenen Anteile - und zwar jeweils jeder Aktientyp - Alt- und Neubestand dar.

Beispiel 5:

Bei einer Verschmelzung zweier Aktiengesellschaften, die unter Art. I UmgrStG fällt, ergibt sich für Stammaktien ein Umtauschverhältnis von 1:2 und für Vorzugsaktien ein Umtauschverhältnis von 5:7. Das heißt für 1 Stammaktie der (untergehenden) X-AG erhalten deren Gesellschafter 2 Aktien an der übernehmenden Y-AG und für 5 Vorzugsaktien der (untergehenden) X-AG erhalten deren Gesellschafter 7 Aktien an der übernehmenden Y-AG.

Z hält an der (untergehenden) X-AG 30 Stammaktien, von denen 20 Altbestand darstellen (2/3) und 50 Vorzugsaktien, von denen 25 Altbestand darstellen (1/2). Z erhält im Zuge der Verschmelzung 60 Stammaktien und 70 Vorzugsaktien an der übernehmenden Y-AG; von diesen stellen 40 Stammaktien (2/3) und 35 Vorzugsaktien (1/2) ebenfalls Altbestand dar.

- Sonstige Steuerrechtsfolgen eines Veräußerungs- bzw. Anschaffungsvorganges treten nicht ein. Es wird daher auch der Nachversteuerungstatbestand bei verbilligten Mitarbeiteraktien infolge des verschmelzungsbedingten Anteilstausches nicht ausgelöst, da keine Übertragung im Sinne des § 3 Abs. 1 Z 15 lit. b EStG 1988 vorliegt.

- Der Wegzugsbesteuerungstatbestand des § 27 Abs. 6 Z 1 EStG 1988 idF AbgÄG 2015 bzw. des § 27 Abs. 6 Z 1 lit. b EStG 1988 idF vor dem AbgÄG 2015 (EStR 2000 Rz 6162 ff) kommt auf Grund der lex specialis des § 5 Abs. 1 UmgrStG ebenfalls nicht zur Anwendung.

1.5.2.2. Einschränkung des Besteuerungsrechtes hinsichtlich der Gegenleistung

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile der übertragenden an der übernehmenden Körperschaft durch den verschmelzungsbedingten Anteilstausch (Durchschleusung der Anteile an die Anteilsinhaber) eingeschränkt wird, sind diese aufgrund von § 5 Abs. 1 Z 4 UmgrStG§ 6 Z 6 lit. a EStG 1988 an dem dem Verschmelzungsstichtag folgenden Tag anzusetzen, wobei ein Antrag auf Ratenzahlung durch die übernehmende, die Anteile auskehrende Körperschaft gestellt werden kann, wenn die Anteilsinhaber der übertragenden Körperschaft in einem EU/EWR-Staat ansässig sind.- Die Regelung des § 5 Abs. 1 Z 4 UmgrStG kommt daher insbesondere für down-stream-Verschmelzungen inländischer Körperschaften mit ausländischen Anteilsinhabern zur Anwendung, wenn das jeweilige DBA mit dem Ansässigkeitsstaat der Anteilsinhaber dem OECD-Musterabkommen folgt. Im Falle der Anwendbarkeit des Ratenzahlungskonzepts (bis 31.12.2015: Nichtfestsetzungskonzept) hat die übernehmende, die Anteile auskehrende Körperschaft den Antrag auf Ratenzahlung (bis 31.12.2015: Nichtfestsetzung) zu stellen.

- Falls die an der Verschmelzung beteiligten Körperschaften Mitglieder einer Unternehmensgruppe im Sinne des § 9 KStG 1988 sind, ist bei der Anwendung des § 5 Abs. 1 Z 4 UmgrStG zu beachten, dass zum Verschmelzungsstichtag die vorgenommene Firmenwertabschreibung gemäß § 9 Abs. 7 letzter Teilstrich KStG 1988 nachzuerfassen ist (weil aufgrund des Untergangs der Beteiligung die Möglichkeit der Nacherfassung nicht mehr besteht) und die darüber hinaus gehenden stillen Reserven in der Beteiligung am Tag nach dem Verschmelzungsstichtag gemäß § 5 Abs. 1 Z 4 UmgrStG der sofortigen oder aufgeschobenen Besteuerung unterliegen (siehe auch Rz 352a und 353i).

Beispiel:

Die deutsche X-AG ist zu 100% an der inländischen M-GmbH beteiligt, die im Jahr 06 die Anteile an der inländischen T-GmbH um 10 Mio. erworben hat. Die M-GmbH (Wirtschaftsjahr entspricht dem Kalenderjahr) bildet ab 07 mit der T-GmbH eine Gruppe und macht eine Firmenwertabschreibung in Höhe von 5 Mio. geltend. Zum 31.12.09 wird die M-GmbH auf die T-GmbH down stream verschmolzen. Die Beteiligung der M-GmbH an der T-GmbH ist zum Verschmelzungsstichtag 12 Mio. wert.

Hinsichtlich eines Betrages von 1 Mio. (Firmenwertabschreibungsfünfzehntel der Jahre 07 bis 09) führt die Verschmelzung zur Nachversteuerung der Firmenwertabschreibung gemäß § 9 Abs. 7 letzter Teilstrich KStG 1988 zum 31.12.09 bei der M-GmbH. Bezüglich des Restbetrages von 2 Mio. kann die T-GmbH einen Antrag auf Ratenzahlung (bis 31.12.2015: Nichtfestsetzungsantrag) stellen.

- § 5 Abs. 1 Z 4 UmgrStG ist allerdings nicht nur auf ausländische Anteilsinhaber der übertragenden Körperschaft eingeschränkt, sondern erfasst alle Fälle, bei denen das Besteuerungsrecht der Republik Österreich an den durchgeschleusten Anteilen eingeschränkt wird. Da aber insbesondere Körperschaften des öffentlichen Rechts und nach § 5 KStG 1988 von der unbeschränkten Körperschaftsteuerpflicht befreite Körperschaften mit realisierten Wertsteigerungen gemäß § 27 Abs. 3 EStG 1988 in der Regel der beschränkten Körperschaftsteuerpflicht unterliegen, hat § 5 Abs. 1 Z 4 UmgrStG im Falle einer inländischen down-stream-Verschmelzung mit Durchschleusung der Anteile an eine solche Körperschaft keine Anwendung, weil die Anteile bei dieser steuerhängig bleiben. Dies gilt auch für Privatstiftungen gemäß § 13 KStG 1988.

Mit dieser Regelung wird für den Fall, dass eine übernehmende inländische Aktiengesellschaft als Gegenleistung (steuerhängige) eigene Aktien ausgibt und diese Aktien ausländischen Anteilsinhabern zukommen, das Besteuerungsrecht der Republik Österreich an den stillen Reserven in den ausgegebenen eigenen Anteilen gewahrt. Eine durch Ansatz des Fremdvergleichswertes eintretende Besteuerung bzw. eine Antragstellung auf Entrichtung der Steuerschuld in Raten erfolgt auf Ebene der übernehmenden Aktiengesellschaft, die die Gegenleistung gewährt.

Für Verschmelzungen (und Spaltungen, dazu Rz 1736a) im Konzern ohne Gewährung einer Gegenleistung, denen ein Stichtag nach dem 30.6.2023 zu Grunde liegt, ist § 5 Abs. 1 Z 6 UmgrStG zu beachten, wenn dabei Vermögen auf einen ausländischen Beteiligungsstrang übertragen wird.Soweit aufgrund einer Verschmelzung ohne Gewährung einer Gegenleistung das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft eingeschränkt wird, gilt Folgendes: Werden in weiterer Folge die Anteile an der übernehmenden Körperschaft (anteilig) durch die ausländischen Anteilsinhaber veräußert oder scheiden diese sonst in weiterer Folge aus dem Betriebsvermögen aus, entsteht insoweit bei den Anteilsinhabern der übertragenden Körperschaft eine Steuerschuld hinsichtlich der stillen Reserven im Anteil an der übertragenden Körperschaft zum Verschmelzungsstichtag. Es führt daher nicht schon die Verschmelzung für sich genommen zu einer Besteuerung aufgrund von § 5 Abs. 1 Z 6 UmgrStG; maßgeblich für das Entstehen der Steuerschuld ist, dass die Veräußerung von Anteilen an der übernehmenden Körperschaft durch die ausländischen Anteilsinhaber oder deren sonstiges Ausscheiden aus dem Betriebsvermögen in einem zeitlichen und sachlichen Zusammenhang mit der Verschmelzung steht (siehe zum Tatbestandsmerkmal "in weiterer Folge" sinngemäß bereits Rz 860h). Bis zu einer solchen Veräußerung (oder einem solchen sonstigen Ausscheiden) der Anteile in weiterer Folge sind die stillen Reserven im Anteil an der übertragenden Körperschaft aufgrund von § 5 Abs. 1 Z 6 UmgrStG "entstrickungshängig". Damit soll die steuerfreie Veräußerung von Vermögen (und eine allfällige Repatriierung) durch ausländische Anteilsinhaber infolge der verschmelzungsbedingten Übertragung auf einen ausländischen Beteiligungsast vermieden werden.

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft anlässlich einer up-stream-Verschmelzung ohne Gewährung einer Gegenleistung eingeschränkt wird, ist § 5 Abs. 1 Z 6 UmgrStG nicht anwendbar, weil die Regelung ausdrücklich nicht für Anteile der übernehmenden Körperschaft an der übertragenden Körperschaft gilt. Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft anlässlich einer down-stream-Verschmelzung eingeschränkt wird, geht § 5 Abs. 1 Z 4 UmgrStG als lex specialis vor (siehe dazu Rz 265a). § 5 Abs. 1 Z 6 UmgrStG erfasst somit nur Übertragungen auf Schwestergesellschaften (side-stream) bzw. auf Tanten- oder Nichtengesellschaften (diagonale Verschmelzungsvorgänge), bei denen die Gewährung einer Gegenleistung an die Anteilsinhaber der übertragenden Gesellschaft unterbleibt.

Beispiel:

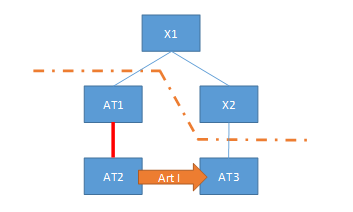

Die im Ausland ansässige Körperschaft X1 ist zu je 100% an der ebenfalls im Ausland ansässigen Körperschaft X2 sowie an der inländischen Körperschaft AT1-GmbH beteiligt. Die AT1-GmbH ist wiederum zu 100% an der inländischen Körperschaft AT2-GmbH beteiligt. Mit Stichtag 31.12. wird die AT2-GmbH auf die im Inland ansässige AT3-GmbH nach Art. I UmgrStG verschmolzen; auf die Gewährung einer Gegenleistung wird konzernintern verzichtet.

Die Verschmelzung führt zu einer Einschränkung des Besteuerungsrechts bei der AT1-GmbH hinsichtlich der Anteile an der AT2-GmbH; die Besteuerung der Anteilsinhaberebene erfolgt künftig bei X2 (Österreich kommt kein Besteuerungsrecht am Anteil an AT3 zu). Die Verschmelzung als solche führt weder vermögensbezogen (§ 1 Abs. 2 UmgrStG) noch auf Anteilsinhaberebene bei der AT1-GmbH zu einer unmittelbaren Entstrickungsbesteuerung. Veräußert jedoch die ausländische Anteilsinhaberin der übernehmenden Körperschaft (X2) in weiterer Folge Anteile an der übernehmenden Körperschaft (AT3-GmbH) oder scheiden diese Anteile auf sonstige Weise aus dem Betriebsvermögen der X2 aus (zB up-stream Verschmelzung der AT3-GmbH), kommt es aufgrund von § 5 Abs. 1 Z 6 UmgrStG im Jahr der Veräußerung insoweit zur Entstehung der Steuerschuld bei der AT1-GmbH (hinsichtlich der zum Verschmelzungsstichtag bestehenden stillen Reserven im Anteil an der AT2-GmbH).

Wird anlässlich der Verschmelzung nur eine "symbolische" (dh. nicht den Wertverhältnissen entsprechende) Gegenleistung gewährt, liegt insoweit, als auf die Gewährung einer wertäquivalenten Gegenleistung verzichtet wird, eine unentgeltliche Übertragung von Kapitalanteilen vor (vgl. § 6 Abs. 2 UmgrStG), die den allgemeinen Regelungen der Entstrickungsbesteuerung gemäß § 6 Z 6 EStG 1988 unterliegt.

Für den Anwendungsbereich von § 5 Abs. 1 Z 6 UmgrStG ist maßgeblich, dass Österreich nach der Verschmelzung am Anteil an der übernehmenden Körperschaft im Falle einer Veräußerung (oder einem sonstigen Ausscheiden) in weiterer Folge kein Besteuerungsrecht zukommt, das Besteuerungsrecht Österreichs also eingeschränkt ist. Keine Einschränkung des Besteuerungsrechts hinsichtlich der Anteile an der übertragenden Körperschaft liegt vor, wenn das anwendbare Doppelbesteuerungsabkommen zwischen dem Ansässigkeitsstaat der ausländischen Anteilsinhaber der inländischen übernehmenden Körperschaft (im Beispiel in Rz 265c dem Ansässigkeitsstaat von X2) und Österreich vom OECD-Musterabkommen abweicht und das Besteuerungsrecht an den Anteilen an der übernehmenden Körperschaft auch Österreich zuweist (wie zB Art. 13 Abs. 3 lit. a iVm Art. 23 Abs. 2 lit. b DBA-Frankreich).Liegt gemäß § 5 Abs. 1 Z 6 UmgrStG aber eine Einschränkung des Besteuerungsrechtes hinsichtlich der Anteile an der übertragenden Körperschaft vor, ist im Falle der Veräußerung oder einem sonstigen Ausscheiden in weiterer Folge der Unterschiedsbetrag zwischen dem Buchwert und dem Fremdvergleichswert (§ 6 Z 6 lit. a EStG 1988) der Anteile an der übertragenden Körperschaft zu ermitteln; dieser wird im Jahr der Veräußerung durch die ausländischen Anteilsinhaber bei der Anteilsinhaberin der übertragenden Körperschaft der Besteuerung unterworfen (siehe ebenso zum Anteilstauschregime Rz 860h). Ein Antrag auf Entrichtung der Steuerschuld in Raten ist dabei nicht vorgesehen. Dabei sind etwaige zwischen dem Verschmelzungsstichtag und der Veräußerung (bzw. dem sonstigen Ausscheiden) eingetretene Wertminderungen höchstens im Ausmaß des Unterschiedsbetrages zu berücksichtigen, soweit diese nicht in einem anderen Staat berücksichtigt werden.

Veräußerungen in weiterer Folge durch mittelbare Anteilsinhaber der übernehmenden Körperschaft (im Beispiel in Rz 265c durch die ausländische X1) sind jedenfalls im Hinblick auf das Vorliegen von Missbrauch zu würdigen und können folglich ebenso eine Besteuerung auslösen.

Eine Einschränkung des Besteuerungsrechtes hinsichtlich der Anteile an der übertragenden Körperschaft nach Maßgabe von § 5 Abs. 1 Z 6 UmgrStG liegt auch dann vor, wenn es sich beim mittelbaren Anteilsinhaber der übernehmenden Körperschaft um eine inländische Körperschaft handelt, weil auch diesfalls Anteile an der übernehmenden Körperschaft durch deren ausländische Anteilsinhaber in weiterer Folge veräußert werden können, ohne dass Österreich ein diesbezügliches Besteuerungsrecht zukäme.Beispiel 1:

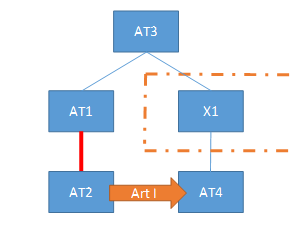

Die im Inland ansässige Körperschaft AT3-GmbH ist zu je 100% an der ebenfalls im Inland ansässigen Körperschaft AT1-GmbH sowie an der ausländischen Körperschaft X1 beteiligt. AT1-GmbH ist wiederum zu 100% an der inländischen Körperschaft AT2-GmbH beteiligt; X1 ist ihrerseits wiederum zu 100% an der inländischen AT4-GmbH beteiligt. Mit Stichtag 31.12. wird die AT2-GmbH auf die im Inland ansässige AT4-GmbH nach Art. I UmgrStG verschmolzen. Auf die Gewährung einer Gegenleistung wird konzernintern verzichtet; die steuerlich maßgebenden Anschaffungskosten/Buchwerte der Anteile an der übertragenden Körperschaft sind daher den Anteilen an der übernehmenden Körperschaft zuzurechnen, wodurch es bei der AT3-GmbH zu einer "Umstockung" von stillen Reserven kommt (§ 5 Abs. 5 iVm § 5 Abs. 7 Z 1 UmgrStG).

Die Verschmelzung führt zu einer Einschränkung des Besteuerungsrechts bei der AT1-GmbH hinsichtlich der Anteile an der AT2-GmbH, weil die Besteuerung der Anteilsinhaberebene künftig bei X1 erfolgt (Österreich kommt kein Besteuerungsrecht am Anteil an der AT4-GmbH zu). Die Verschmelzung als solche führt weder vermögensbezogen (§ 1 Abs. 2 UmgrStG) noch auf Anteilsinhaberebene bei der AT1-GmbH zu einer unmittelbaren Entstrickungsbesteuerung. Veräußert jedoch die ausländische Anteilsinhaberin der übernehmenden Körperschaft X1 in weiterer Folge Anteile an der übernehmenden AT4-GmbH, kommt es aufgrund von § 5 Abs. 1 Z 6 UmgrStG im Jahr der Veräußerung insoweit zur Entstehung der Steuerschuld bei der AT1-GmbH hinsichtlich der stillen Reserven im Anteil an der AT2-GmbH zum Verschmelzungsstichtag.

Weiters erfasst § 5 Abs. 1 Z 6 UmgrStG auch Konstellationen, in denen der Anteilsinhaber der übertragenden Körperschaft selbst weiterhin mittelbar an den stillen Reserven in den untergehenden Anteilen beteiligt ist. Dabei ist jedoch eine Doppelerfassung stiller Reserven bei der Anteilsinhaberin der übertragenden Körperschaft - einerseits durch eine Besteuerung aufgrund von § 5 Abs. 1 Z 6 UmgrStG, andererseits durch eine Besteuerung aufgrund von § 5 Abs. 7 Z 1 UmgrStG - aus teleologischen Gründen zu vermeiden (zur Anwendbarkeit von § 5 Abs. 7 Z 1 UmgrStG bei mittelbaren Anteilsinhabern siehe Rz 297a).

Beispiel 2:

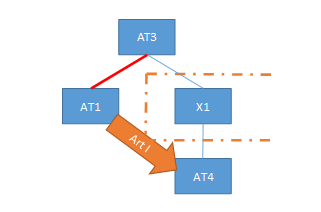

Die im Inland ansässige Körperschaft AT3-GmbH ist zu je 100% an der ebenfalls im Inland ansässigen Körperschaft AT1-GmbH sowie an der ausländischen Körperschaft X1 (steuerneutrale internationale Schachtelbeteiligung) beteiligt. X1 ist wiederum zu 100% an der inländischen Körperschaft AT4-GmbH beteiligt. Mit Stichtag 31.12. wird die AT1-GmbH auf die im Inland ansässige AT4-GmbH nach Art. I UmgrStG verschmolzen; auf die Gewährung einer Gegenleistung wird konzernintern verzichtet.

Die Verschmelzung führt zu einer Einschränkung des Besteuerungsrechts bei der AT3-GmbH hinsichtlich der Anteile an der AT1-GmbH; die Besteuerung der Anteilsinhaberebene erfolgt künftig bei X1 (Österreich kommt kein Besteuerungsrecht am Anteil an der AT4-GmbH zu). Die Verschmelzung als solche führt weder vermögensbezogen (§ 1 Abs. 2 UmgrStG) noch auf Anteilsinhaberebene bei der AT3-GmbH zu einer unmittelbaren Entstrickungsbesteuerung. Gemäß § 5 Abs. 1 Z 6 UmgrStG sind die stillen Reserven in den Anteilen an der AT1-GmbH zum Verschmelzungsstichtag aber "entstrickungshängig". Bei der AT3-GmbH wird als Anteilsinhaberin verschmelzungsbedingt mittelbar eine steuerneutrale internationale Schachtelbeteiligung gemäß § 5 Abs. 7 Z 1 UmgrStG erweitert (siehe Rz 297a); gemäß § 5 Abs. 7 Z 1 UmgrStG ist daher der Unterschiedsbetrag zwischen den Buchwerten und den höheren Teilwerten zum Verschmelzungsstichtag grundsätzlich von der Steuerneutralität des § 10 Abs. 3 erster Satz KStG 1988 ausgenommen. Da im vorliegenden Fall - anders als in Beispiel 1 - vor der Verschmelzung lediglich die Beteiligung an der übertragenden Körperschaft AT1 in Österreich steuerhängig war (und nicht auch eine zweite Beteiligungsebene), soll eine zweifache Erfassung dieser stillen Reserven in der Folge vermieden werden. Dabei ist daher zu differenzieren:

- Veräußern zuerst die ausländischen Anteilsinhaber der übernehmenden Körperschaft (X1) Anteile an der übernehmenden Körperschaft (AT4), kommt es bei AT3 zur Entstrickungsbesteuerung gemäß § 5 Abs. 1 Z 6 UmgrStG. Diesfalls tritt im Falle der nachgelagerten Veräußerung der Anteile an X1 durch AT3 aus teleologischen Gründen der (vormals höhere) Teilwert an die Stelle des Buchwertes für Zwecke des § 5 Abs. 7 Z 1 UmgrStG, sodass die stillen Reserven im Anteil an der AT1 nicht nochmals einer Besteuerung bei AT3 unterzogen werden.

- Veräußert umgekehrt zuerst die Anteilsinhaberin der übertragenden Körperschaft (AT3) ihre Anteile an X1, führt dies aufgrund von § 5 Abs. 7 Z 1 UmgrStG zur Besteuerung der stillen Reserven in den Anteilen an AT1, weil diese aus der Steuerneutralität gemäß § 10 Abs. 3 erster Satz KStG 1988 ausgenommen sind. Diesfalls kann eine nachfolgende Veräußerung der Anteile an AT4-GmbH durch die ausländischen Anteilsinhaber der übernehmenden Körperschaft (X1) aus teleologischen Gründen nicht mehr als Veräußerung "in weiterer Folge" gemäß § 5 Abs. 1 Z 6 UmgrStG angesehen werden, sodass die stillen Reserven im Anteil an der AT1 nicht nochmals einer Besteuerung bei AT3 aufgrund von § 5 Abs. 1 Z 6 UmgrStG unterzogen werden.

1.5.2.3. Zuzahlungen

Werden im Zuge einer Konzentrationsverschmelzung neue Anteile gewährt und entspricht das Wertverhältnis der verschmolzenen Gesellschaftsanteile nicht exakt dem gewünschten Beteiligungsverhältnis, ist es gesellschaftsrechtlich möglich (§ 224 Abs. 5 AktG), dass die übernehmende Körperschaft bare Zuzahlungen bis zu 10% des Gesamtnennbetrages der gewährten Gesellschaftsanteile leistet (Spitzenausgleich). Außerdem können Zuzahlungen über Antrag bei unangemessenen Umtauschverhältnissen gerichtlich angeordnet werden (§ 225c AktG).Beim Empfänger vermindern diese Zuzahlungen nach § 5 Abs. 1 UmgrStG die Anschaffungskosten bzw. Buchwerte der Anteile. Übersteigen Zuzahlungen die Anschaffungskosten bzw. Buchwerte, ergeben sich steuerlich in Evidenz zu nehmende negative Anschaffungskosten bzw. Buchwerte. Im Falle einer späteren Veräußerung kommt es insoweit zur Ertragsteuerpflicht, als die gewährten Anteile zum Betriebsvermögen gehören oder der Tatbestand des § 27 Abs. 3 EStG 1988 erfüllt ist.Ausgaben, die im Zusammenhang mit der Gewährung der Zuzahlungen bei den empfangenden Gesellschaftern anfallen, wie etwa die Kosten für die gerichtliche Geltendmachung bzw. darauf entfallende Beratungskosten, können nicht sofort als Abzugsposten (Betriebsausgaben oder Werbungskosten) geltend gemacht werden, sondern erst im Rahmen der Ermittlung der Einkünfte auf Grund der Veräußerung der Anteile.Bei der übernehmenden Körperschaft sind die getätigten baren Zuzahlungen als ein gesellschaftsrechtlich veranlasster Teil der Gegenleistung für die Übernahme des Vermögens der übertragenden Körperschaft nicht abzugsfähig.entfällt

Randzahlen 270 bis 278: derzeit frei

1.5.2.4.

1.5.3. Behandlung bei Unterbleiben einer Anteilsgewährung

Zur Frage, in welchen Fällen eine Anteilsgewährung im Rahmen einer Verschmelzung verboten ist bzw. wann von einer Gewährung von Anteilen abgesehen werden kann, siehe Rz 5 ff, sowie Rz 12 ff und Rz 16.1.5.3.1. Gesellschaftsrechtliches Verbot der Anteilsgewährung

1.5.3.1.1. Besitz von Anteilen an der übertragenden Körperschaft

Zu den Rechtsfolgen für den Fall, dass die übernehmende Körperschaft vor der Verschmelzung Anteile an der übertragenden Körperschaft besitzt (beim up-stream-merger und beim down-stream-merger, sowie der gemischten Konzentrations- und Konzernverschmelzung) siehe Rz 12 ff und Rz 16.Zur Verschmelzung einer Enkelgesellschaft auf die Muttergesellschaft, wobei die umgangene Tochtergesellschaft auf die Anteilsgewährung verzichtet, siehe Rz 286 ff; bezüglich des Falles der Verschmelzung einer Tochtergesellschaft einer Schwestergesellschaft auf die andere Schwestergesellschaft siehe das Beispiel in Rz 285.1.5.3.2. Absehen von einer Anteilsgewährung

1.5.3.2.1. Gleichbeteiligung an beiden Körperschaften (Schwestersituation)

Die Anteilsgewährung kann auch unterbleiben, wenn- entweder eine Person Alleingesellschafter der übertragenden und der übernehmenden Körperschaft ist

- oder mehrere Gesellschafter sowohl an der übernehmenden als auch an der übertragenden Gesellschaft unmittelbar oder mittelbar im gleichen Verhältnis (Identität der Beteiligungsverhältnisse) beteiligt sind (§ 224 Abs. 2 Z 1 AktG),

wobei die Anteile im Betriebsvermögen oder auch im Privatvermögen gehalten werden können.

Bei unmittelbarer Beteiligung im gleichen Verhältnis (Schwesternverschmelzung) kommt es gemäß § 5 Abs. 5 UmgrStG zu einer Übertragung der Buchwerte (Anschaffungskosten) der Anteile an der übertragenden Gesellschaft vor Verschmelzung auf die Buchwerte (Anschaffungskosten) der Anteile der übernehmenden Gesellschaft, wobei die steuerlich maßgebenden Werte nach Verschmelzung der Summe der Werte vor Verschmelzung entsprechen.Beispiel:

Die A-GmbH ist je zu 80% und B ist je zu 20% an der X-GmbH und der Y-GmbH beteiligt. In Folge wird die X-GmbH auf die Y-GmbH verschmolzen. Die Buchwerte der Beteiligung vor Verschmelzung bei der A-GmbH betragen bei X-GmbH 40, bei der Y-GmbH 80. Die Anschaffungskosten der Beteiligung vor Verschmelzung bei B betragen bei der X-GmbH und bei der Y-GmbH je 20. (Die nicht dem Beteiligungsverhältnis entsprechenden unterschiedlichen Wertansätze der Beteiligungen an der X-GmbH beruhen auf einer vorgenommenen Teilwertabschreibung bei der A-GmbH). Nach der Verschmelzung betragen der Buchwert der Beteiligung der Y-GmbH bei der A-GmbH 120 und die Anschaffungskosten der im Privatvermögen gehaltenen Beteiligung bei B 40.

Für die neu erworbenen Anteile sind die Anschaffungszeitpunkte der untergegangenen Anteile an der übertragenden Körperschaft maßgeblich (siehe zur Übergangsregelung Rz 265).

Bei mittelbarer Beteiligung im gleichen Verhältnis (Verschmelzung von Gesellschaften unterschiedlicher Konzernebenen oder -zweige) ist, damit dies gesellschaftsrechtlich zulässig ist, durch geeignete Begleitmaßnahmen sicher zu stellen, dass es durch den Wegfall der Beteiligung bei der Zwischengesellschaft bzw. den Zwischengesellschaften zu keinem Verstoß gegen das Verbot der Einlagenrückgewähr bzw. Befreiung von Einlagenverpflichtungen kommt (siehe Rz 51).Beispiel:

Die Muttergesellschaft (M) ist zu 100% an der Tochtergesellschaft 1 (T1) und der Tochtergesellschaft 2 (T2) beteiligt. T1 hält sämtliche Anteile an der Enkelgesellschaft (E). In weiterer Folge wird E auf T2 verschmolzen. Die Wertminderung des Beteiligungsansatzes T1 bei M durch Wegfall der Beteiligung der E bei T1 muss durch gesellschaftsrechtliche Begleitmaßnahmen ausgeglichen werden. Steuerlich führt der Abgang der Beteiligung E bei T1 zu einem steuerneutralen Buchverlust (§ 3 Abs. 2 UmgrStG), der verschmelzungsbedingte Vermögenszugang bei der übernehmenden T2 führt zu einem steuerneutralen Buchgewinn. Die Muttergesellschaft muss den verschmelzungsbedingten Wertverlust der Beteiligung T1 steuerneutral abstocken und der Beteiligung T2 steuerneutral zuschreiben.

Das Verhältnis der Verkehrswerte der E zu T1 (nach Wegfall der Beteiligung E), wird in Analogie zu § 20 Abs. 4 Z 3 UmgrStG als Maßstab für die Werteverschiebung zwischen den Beteiligungen auf der Ebene von M angenommen, dh. im selben prozentuellen Ausmaß ist der Beteiligungsansatz T1 bei M abzustocken und der sich dabei ergebende Betrag beim Beteiligungsansatz T2 zuzuschreiben.

1.5.3.2.2. Verzicht auf die Anteilsgewährung

Nach § 224 Abs. 2 Z 2 AktG kann es zu einem Verzicht auf Anteilsgewährung durch die Gesellschafter der übertragenden Körperschaft kommen.Wenn die Gesellschafter der übertragenden Gesellschaft auf die Gewährung von Anteilen verzichten, ist zwischen unentgeltlichem und entgeltlichem Verzicht zu unterscheiden.

1.5.3.2.2.1. Unentgeltlicher Verzicht

Gemäß § 5 Abs. 6 UmgrStG ist der durch den Untergang der Beteiligung entstehende Buchverlust nach § 3 Abs. 2 UmgrStG steuerneutral zu stellen. Wenn bei Verschmelzungen nach dem 31.12.2008 Bereicherungsabsicht vorliegt, kann überdies eine Anzeigepflicht gemäß § 121a BAO bestehen und zwar dann, wenn das Vermögen der übertragenden Körperschaft unter § 121a Abs. 1 BAO fällt (im Regelfall: Betrieb bzw. bei vermögensverwaltenden Kapitalgesellschaften Kapitalanteile). Maßgeblich für das Auslösen der dreimonatigen Frist für die Anzeige ist die Durchführung der Verschmelzung (Eintragung im Firmenbuch; vgl. auch den Erlass des BMF vom 17.12.2008, BMF-010103/0219-VI/2008, AÖF Nr. 37/2009). Handelt es sich bei dem durch den Verzicht auf die Anteilsgewährung bereicherten Gesellschafter der übernehmenden Körperschaft um eine Privatstiftung bzw. ein anderes unter § 1 Abs. 1 StiftEG fallendes Gebilde, kann dies Stiftungseingangssteuerpflicht auslösen.Bei Vornahme einer Barabfindung unter dem Buchwert der Beteiligung liegt auch hinsichtlich des Minderbetrages ein steuerneutraler Buchverlust vor.

Wenn die Enkelgesellschaft im Fall eines up-stream-merger auf die (Groß)Muttergesellschaft verschmolzen wird, muss die umgangene Tochtergesellschaft auf die Anteilsgewährung verzichten, was auch grundsätzlich nach § 224 Abs. 2 Z 2 AktG zulässig ist. Es ist jedoch durch geeignete Maßnahmen sicherzustellen, dass es zu keinem Verstoß gegen das Verbot der Einlagenrückgewähr bzw. Befreiung von Einlagenverpflichtungen kommt (siehe auch Rz 289). Der bei der Tochtergesellschaft entstehende Buchverlust ist gemäß § 3 Abs. 2 UmgrStG steuerneutral. Bei der Großmuttergesellschaft sind auch allfällige Wertdifferenzen, die sich durch die verschmelzungsbedingte Übernahme des Vermögens der Enkelgesellschaft sowie einer allfälligen Teilwertabschreibung des Beteiligungsansatzes -Tochtergesellschaft ergeben, ebenfalls steuerneutral.1.5.3.2.2.2. Entgeltlicher Verzicht

Bei Vorliegen einer Gegenleistung für den Verzicht ist die Art der Gegenleistung zu prüfen:- Entgeltlicher Anteilstausch:

- mit bereits bestehenden Anteilen der Altgesellschafter der übernehmenden Gesellschaft an dieser, die diese dafür zur Verfügung stellen, und daher die Gesellschafter der übertragenden Gesellschaft auf die Gewährung von neuen Anteilen an der übernehmenden Körperschaft verzichten,

- mit eigenen Anteilen der übernehmenden Körperschaft, die sich schon vor der Verschmelzung in ihrem Eigentum befinden (zu einer allfälligen Steuerpflicht siehe Rz 265b).

- mit Anteilen dritter Gesellschaften (Konzerngesellschaften) nach Maßgabe der verschmelzungsrechtlichen Bestimmungen.

Die Gesellschafter der übertragenden Gesellschaft werden abgefunden

Die Buchwerte bzw. Anschaffungskosten der untergehenden Anteile gehen auf die gewährten Abfindungsanteile über (§ 5 Abs. 1 UmgrStG) und es kann daher zu keinem Buchgewinn oder Buchverlust kommen - es liegt kein Anwendungsfall des § 5 Abs. 6 UmgrStG vor.

- Verzicht auf Grund von sonstiger Gegenleistung:

- wenn er die Anteile im Betriebsvermögen hält, ein steuerpflichtiger Veräußerungsgewinn in Höhe der Differenz zwischen Verzichtsentgelt und Buchwert der Beteiligung vor,

- bei außerbetrieblich gehaltenen Anteilen ein durch Tausch begründeter Veräußerungsvorgang vor, der im Rahmen des § 27 Abs. 3 EStG 1988 zu berücksichtigen ist.

Die Gesellschafter werden durch Barzahlungen oder Gewährung von sonstigen Vermögensleistungen abgefunden; es kommt zu einer Anteilsveräußerung, die nach allgemeinem Steuerrecht zu beurteilen ist - es liegt kein Anwendungsfall des § 5 Abs. 6 UmgrStG vor. Bei den die Abfindungen leistenden Anteilsinhabern liegen aktivierungspflichtige Anschaffungskosten der Beteiligung vor. Beim verzichtenden Anteilsinhaber liegt,

Wird neben einem entgeltlichen Anteilstausch auch eine sonstige Gegenleistung (zB Barzahlung) gewährt, beeinträchtigt die (steuerpflichtige) sonstige Gegenleistung nicht die Steuerneutralität des Anteilstausches.

Beispiel:

An der inländischen A-GmbH sind die im Inland ansässigen natürlichen Personen A, B und C beteiligt, die die Anteile jeweils in ihrem Privatvermögen halten. Die A-GmbH wird auf die inländische B-GmbH verschmolzen, an der wiederum die im Ausland ansässige X-GmbH zu 100% beteiligt ist. Die Gesellschafter der A-GmbH verzichten im Rahmen der Verschmelzung auf die Gewähr neuer Anteile an der übernehmenden B-GmbH und erhalten Minderheitsanteile von der ausländischen Muttergesellschaft X-GmbH. Zusätzlich zur Abtretung der Minderheitsanteile erhalten die Gesellschafter der A-GmbH jeweils eine Barzahlung von der X-GmbH.

Die Barzahlungen unterliegen bei den Gesellschaftern A, B und C ungeachtet ihrer Höhe der Steuerpflicht gemäß § 27 Abs. 3 EStG 1988, beeinflussen jedoch die Steuerneutralität des Anteilstausches hinsichtlich der abgetretenen Minderheitsanteile nicht.

Zur Behandlung von Zuzahlungen aufgrund gesellschaftsrechtlicher Vorschriften siehe Rz 266 ff.