3.4.1. Allgemeines

§ 16 UmgrStG regelt die Bewertung des betrieblichen Einbringungsvermögens beim Einbringenden. Er bezieht sich auf einzubringende Betriebe, Teilbetriebe, Mitunternehmeranteile oder betriebsvermögenszugehörige Kapitalanteile.§ 17 UmgrStG regelt bei unbeschränkt wie beschränkt steuerpflichtigen Einbringenden die Bewertung von Kapitalanteilen aus dem Privatvermögen; sowie zusätzlich die Einbringung von Kapitalanteilen, die einem ausländischen Betriebsvermögen zugehören (siehe Rz 929 ff).Die Bewertungsregeln der §§ 16 und 17 UmgrStG bestimmen den Ansatz des Einbringungsvermögens (hinsichtlich des Betriebsvermögens in der Einbringungsbilanz) des Einbringenden, sind aber nach § 18 UmgrStG und § 20 UmgrStG grundsätzlich auch für die Bewertung- des Einbringungsvermögens in der Steuerbilanz der übernehmenden Körperschaft und

- der Anteile an der übernehmenden Körperschaft maßgeblich.

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- Grenzüberschreitende Einbringungen (vermögensbezogen)

- Inlandseinbringungen mit Auslandsbezug

- Auslandseinbringungen mit Inlandsbezug

Unter grenzüberschreitenden Einbringungen sind Einbringungen zu verstehen, bei denen Vermögen einbringungsbedingt über die "Grenze" Österreichs "bewegt" bzw. übertragen wird (zB ein österreichischer Einzelunternehmer bringt seinen Betrieb in eine deutsche GmbH ein). Eine Inlandseinbringung mit Auslandsbezug liegt zB vor, wenn sich das einzubringende Vermögen auch auf das Ausland erstreckt (zB zum einzubringenden österreichischen Betrieb gehört auch ein in Deutschland vermietetes Geschäftslokal). Eine Auslandseinbringung mit Inlandsbezug liegt zB vor, wenn sich bei an sich reinen Auslandseinbringungen das einzubringende Vermögen auch auf Österreich erstreckt (zB ein deutscher Einzelunternehmer bringt seinen Betrieb nach deutschem UmwStG in eine deutsche GmbH ein; zum deutschen Betrieb gehört auch ein in Österreich vermietetes Geschäftslokal).

Für Einbringungen ohne Auslandsbezug nach Art. III UmgrStG (rein nationale Einbringungen) sieht § 16 Abs. 1 erster Satz UmgrStG grundsätzlich die Buchwertfortführung vor (Buchwerteinbringung). Bei Einbringungen mit Auslandsbezug ist hingegen zu prüfen, ob und inwieweit das Besteuerungsrecht der Republik Österreich gemäß § 16 Abs. 1 zweiter Satz UmgrStG eingeschränkt wird (siehe dazu unten Rz 855 f).

Erfolgt die Übertragung des Einbringungsvermögens zu Buchwerten bzw. zu Anschaffungskosten, werden die im Einbringungsvermögen enthaltenen stillen Reserven auf die übernehmende Körperschaft übertragen. Da zudem das Einbringungskapital entweder als Anschaffungskosten der neuen Anteile gilt (§ 20 Abs. 2 UmgrStG) oder bei Unterbleiben einer Gegenleistung den bestehenden Anteilen an der übernehmenden Körperschaft zu- oder von ihnen abgeschrieben wird (§ 20 Abs. 4 Z 1 UmgrStG; Ausnahmen bestehen bei der up-Stream- und side-Stream-Einbringung zwischen Körperschaften), werden die stillen Reserven auch auf die Anteile an der übernehmenden Körperschaft übertragen (Verdoppelung der Steuerhängigkeit der stillen Reserven).Die steuerliche Bewertung des Einbringungsvermögens in der Einbringungsbilanz bzw. im Einbringungsvertrag erfolgt unabhängig von der unternehmensrechtlichen Bewertung. Auf Grund des in § 16 Abs. 1 UmgrStG normierten Buchwertansatzes, der sich ausschließlich an der Bewertung des eingebrachten Vermögens bei der steuerlichen Gewinnermittlung orientiert, hat eine abweichende Bewertung in der dem UGB entsprechenden Bilanz keinen Einfluss auf die Anwendung von Art. III UmgrStG, insb. dessen Bewertungsgrundsätze. Der Grundsatz der Maßgeblichkeit der dem UGB entsprechenden Bilanz für die Steuerbilanz wird durch die verpflichtende steuerliche Bewertungsvorschrift für die Steuerbilanz der übernehmenden Gesellschaft außer Kraft gesetzt.3.4.2. Bewertung von einzubringendem Betriebsvermögen (§ 16 UmgrStG)

Gemäß § 16 Abs. 1 bis 3 UmgrStG ist hinsichtlich der Bewertung des eingebrachten Vermögens wie folgt zu differenzieren:- die zwingende Buchwerteinbringung (§ 16 Abs. 1 erster Satz UmgrStG; Rz 855)

Einbringungen ohne Auslandsbezug (rein nationale Einbringungen)

- Grenzüberschreitende Einbringungen

- Inlandseinbringungen mit Auslandsbezug

- Auslandseinbringungen mit Inlandsbezug

Einbringungen mit Auslandsbezug

Die Einteilung erfolgt nach dem einzubringenden Vermögen.

Bei Einbringungen mit Auslandsbezug ist generell zu prüfen, ob und inwieweit das Besteuerungsrecht der Republik Österreich (ganz oder teilweise) eingeschränkt wird (siehe dazu unten Rz 856). Dabei können folgende Rechtsfolgen eintreten:

- Buchwertfortführung (keine Einschränkung des Besteuerungsrechtes)

- Buchwertfortführung aufgrund von Anteilstausch bei unbeschränkt steuerpflichtigen Körperschaften (siehe Rz 860h)

- Festsetzung ohne Ratenzahlung (bei bis zum 31.12.2015 beschlossenen oder vertraglich unterfertigten Umgründungen: ohne Nichtfestsetzung, siehe dazu allgemein Rz 44a)

- Festsetzung mit Ratenzahlung (bei bis zum 31.12.2015 beschlossenen oder vertraglich unterfertigten Umgründungen: Nichtfestsetzung, siehe dazu allgemein Rz 44b, weiters Rz 860a)

- Nichtfestsetzung (bei nach dem 31.12.2019 beschlossenen oder vertraglich unterfertigten Einbringungen von Kapitalanteilen im Wege eines Anteilstausches, siehe dazu Rz 860b)

- Aufwertungsoption gemäß § 16 Abs. 3 UmgrStG

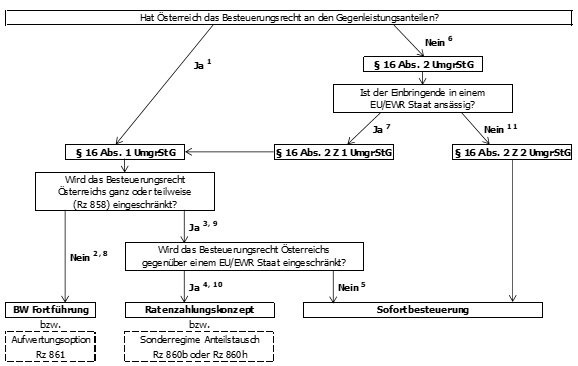

Das in weiterer Folge anzuwendende Prüfschema kann - überblicksartig und vereinfacht - wie folgt veranschaulicht werden; die detaillierten Erläuterungen zum Prüfschema und den in Rz 854 dargestellten Rechtsfolgen sind den folgenden Randzahlen zu entnehmen:

Erläuterungen zum Prüfungsschema:

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

Siehe dazu die Beispiele in Rz 856 (Bsp. 1, 2, 3 und 4); Rz 857 (Bsp. 1); Rz 858 (Bsp. 2); Rz 859 (Bsp. 1 und 3); Rz 936 (Bsp. 1 und 2); Rz 937a (Bsp. 1 und Bsp. 2); Rz 937b; Rz 943; Rz 944.

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

Siehe dazu die Beispiele in Rz 857 (Bsp. 2 und Bsp. 4); Rz 859 (Bsp. 2); Rz 860a; Rz 860c; Rz 933; Rz 937 (Bsp. 2), Rz 938 (Bsp. 1).

Abweichend vom Ratenzahlungskonzept des § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988 kommt bei grenzüberschreitenden Einbringungen von Kapitalanteilen in eine EU/EWR-Gesellschaft auf Grund der Fusionsrichtlinie ein Sonderregime zur Anwendung, wenn dem Einbringenden eine Gegenleistung gewährt wird ("Anteilstausch", § 16 Abs. 1a UmgrStG). Dabei ist hinsichtlich der Rechtsfolgen zu unterscheiden:

- Im Falle der Einbringung durch unbeschränkt steuerpflichtige Körperschaften sowie beschränkt Steuerpflichtige von Kapitalanteilen, die einem inländischen Betriebsvermögen zuzuordnenden sind, erfolgt die Einbringung zu Buchwerten (§ 16 Abs. 1a erster Teilstrich UmgrStG bzw. § 16 Abs. 1 dritter bis sechster Satz UmgrStG idF vor AbgÄG 2015; Anteilstausch mit Nichtentstehung der Steuerschuld).

- Siehe dazu die Beispiele in Rz 857 (Bsp. 3) und Rz 860h.

- Im Falle der Einbringung durch natürliche Personen oder beschränkt steuerpflichtige Körperschaften ist die aufgrund von § 16 Abs. 1 bzw. § 17 Abs. 1 UmgrStG im Zuge des Anteilstausches entstehende Steuerschuld aufgrund von § 17 Abs. 1a UmgrStG auf Antrag nicht festzusetzen (ab 31.12.2019, Anteilstausch mit Nichtfestsetzung der Steuerschuld). Im Falle der Einbringung durch natürliche Personen gilt dies unabhängig davon, ob die eingebrachten Kapitalanteile dem Betriebs- oder Privatvermögen zuzuordnen sind. Im Falle der Einbringung von beschränkt steuerpflichtigen Körperschaften gilt dies nur, wenn der eingebrachte Kapitalanteil keinem inländischen Betriebsvermögen zuzuordnen ist.

- Siehe dazu die Beispiele in Rz 857 (Bsp. 2); Rz 860b; 933; 937 (Bsp. 1); 938 (Bsp. 1); 948a.

Einbringungen in eine Drittstaatsgesellschaft sind definitionsgemäß generell nicht vom Anteilstausch erfasst und führen nach den allgemeinen Grundsätzen des § 16 Abs. 1 UmgrStG zu einer Sofortbesteuerung der stillen Reserven (siehe nächster Punkt 5).

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

- 5 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem Drittstaat, kann kein Antrag auf Ratenzahlung (bis 31.12.2015: "alte" Nichtfestsetzung) gestellt werden. Es kommt daher in diesen Fällen zu einer gänzlichen Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988).

Siehe dazu das Beispiel in Rz 938 (Bsp. 2).

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

- 5 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem Drittstaat, kann kein Antrag auf Ratenzahlung (bis 31.12.2015: "alte" Nichtfestsetzung) gestellt werden. Es kommt daher in diesen Fällen zu einer gänzlichen Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988).

- 6 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile nicht besteuern und ist somit eine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 2 UmgrStG anzuwenden. Für die weiteren Rechtsfolgen ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Einbringende ansässig ist (bei Verzicht auf die Gewährung einer Gegenleistung siehe aber Rz 854b bzw. Rz 860h sowie Rz 860b). Erfolgt die Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo die Mitunternehmer (Körperschaften oder natürliche Personen) ansässig sind; folglich sind diese als Einbringende zu sehen. § 16 Abs. 4 UmgrStG ist zu beachten.

- 7 Erfolgt die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer), ist § 16 Abs. 2 Z 1 UmgrStG anzuwenden. Diese Bestimmung verweist wiederum auf § 16 Abs. 1 UmgrStG, sodass der Verlust des Besteuerungsrechts an der Gegenleistung in diesen Fällen nicht unmittelbar zur Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen führt. Für die Rechtsfolgen ist gemäß § 16 Abs. 1 UmgrStG in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs durch die Einbringung ganz oder teilweise (Rz 858) eingeschränkt wird.

- 8 Wird das Besteuerungsrecht gemäß § 16 Abs. 1 UmgrStG weder ganz noch teilweise eingeschränkt, erfolgt die Einbringung zu Buchwerten.

Siehe dazu die Beispiele in Rz 860d (Bsp. 2); Rz 861 (Bsp. 1); Rz 937a (Bsp. 2); Rz 948 (Bsp. 6).

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

- 5 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem Drittstaat, kann kein Antrag auf Ratenzahlung (bis 31.12.2015: "alte" Nichtfestsetzung) gestellt werden. Es kommt daher in diesen Fällen zu einer gänzlichen Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988).

- 6 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile nicht besteuern und ist somit eine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 2 UmgrStG anzuwenden. Für die weiteren Rechtsfolgen ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Einbringende ansässig ist (bei Verzicht auf die Gewährung einer Gegenleistung siehe aber Rz 854b bzw. Rz 860h sowie Rz 860b). Erfolgt die Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo die Mitunternehmer (Körperschaften oder natürliche Personen) ansässig sind; folglich sind diese als Einbringende zu sehen. § 16 Abs. 4 UmgrStG ist zu beachten.

- 7 Erfolgt die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer), ist § 16 Abs. 2 Z 1 UmgrStG anzuwenden. Diese Bestimmung verweist wiederum auf § 16 Abs. 1 UmgrStG, sodass der Verlust des Besteuerungsrechts an der Gegenleistung in diesen Fällen nicht unmittelbar zur Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen führt. Für die Rechtsfolgen ist gemäß § 16 Abs. 1 UmgrStG in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs durch die Einbringung ganz oder teilweise (Rz 858) eingeschränkt wird.

- 8 Wird das Besteuerungsrecht gemäß § 16 Abs. 1 UmgrStG weder ganz noch teilweise eingeschränkt, erfolgt die Einbringung zu Buchwerten.

- 9 Wird das Besteuerungsrecht am eingebrachten Vermögen ganz eingeschränkt, ist in weiterer Folge wiederum entscheidend, ob diese Einschränkung gegenüber einem EU/EWR-Staat (Ratenzahlungskonzept; bei Kapitalanteilseinbringungen ab 1.1.2020 Anteilstausch mit Nichtfestsetzung oder Nichtentstehung der Steuerschuld; bis 31.12.2015: generell "altes" Nichtfestsetzungskonzept) oder gegenüber einem Drittstaat (Sofortbesteuerung ohne Ratenzahlung) erfolgt; siehe dazu die obigen Ausführungen zu § 16 Abs. 1 UmgrStG.

Siehe dazu die Beispiele in Rz 948 (Bsp. 2 und 3); Rz 860b (Bsp. 3).

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

- 5 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem Drittstaat, kann kein Antrag auf Ratenzahlung (bis 31.12.2015: "alte" Nichtfestsetzung) gestellt werden. Es kommt daher in diesen Fällen zu einer gänzlichen Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988).

- 6 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile nicht besteuern und ist somit eine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 2 UmgrStG anzuwenden. Für die weiteren Rechtsfolgen ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Einbringende ansässig ist (bei Verzicht auf die Gewährung einer Gegenleistung siehe aber Rz 854b bzw. Rz 860h sowie Rz 860b). Erfolgt die Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo die Mitunternehmer (Körperschaften oder natürliche Personen) ansässig sind; folglich sind diese als Einbringende zu sehen. § 16 Abs. 4 UmgrStG ist zu beachten.

- 7 Erfolgt die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer), ist § 16 Abs. 2 Z 1 UmgrStG anzuwenden. Diese Bestimmung verweist wiederum auf § 16 Abs. 1 UmgrStG, sodass der Verlust des Besteuerungsrechts an der Gegenleistung in diesen Fällen nicht unmittelbar zur Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen führt. Für die Rechtsfolgen ist gemäß § 16 Abs. 1 UmgrStG in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs durch die Einbringung ganz oder teilweise (Rz 858) eingeschränkt wird.

- 8 Wird das Besteuerungsrecht gemäß § 16 Abs. 1 UmgrStG weder ganz noch teilweise eingeschränkt, erfolgt die Einbringung zu Buchwerten.

- 9 Wird das Besteuerungsrecht am eingebrachten Vermögen ganz eingeschränkt, ist in weiterer Folge wiederum entscheidend, ob diese Einschränkung gegenüber einem EU/EWR-Staat (Ratenzahlungskonzept; bei Kapitalanteilseinbringungen ab 1.1.2020 Anteilstausch mit Nichtfestsetzung oder Nichtentstehung der Steuerschuld; bis 31.12.2015: generell "altes" Nichtfestsetzungskonzept) oder gegenüber einem Drittstaat (Sofortbesteuerung ohne Ratenzahlung) erfolgt; siehe dazu die obigen Ausführungen zu § 16 Abs. 1 UmgrStG.

- 10 Wird das Besteuerungsrecht Österreichs aufgrund von § 16 Abs. 1 UmgrStG idF AbgÄG 2015 teilweise eingeschränkt (Rz 858), kommt das Ratenzahlungskonzept zur Anwendung, weil die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer) erfolgt.

Siehe dazu die Beispiele in Rz 858 (Bsp. 1); Rz 860d (Bsp. 1).

- 1. Einbringungen ohne Auslandsbezug (rein nationale Einbringungen; siehe Rz 854)

- 2. Einbringungen mit Auslandsbezug (siehe Rz 854 und 856)

- 1 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile besteuern und ist somit keine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 1 UmgrStG anzuwenden. Gemäß § 16 Abs. 1 UmgrStG ist in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs am eingebrachten Vermögen durch die Einbringung eingeschränkt wird. Die Frage nach einer von § 16 Abs. 1 UmgrStG ebenfalls angesprochenen teilweisen Einschränkung des Besteuerungsrechts iSd Rz 858 stellt sich in diesen Fällen nicht.

- 2 Erfolgt durch die Einbringung keine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, hat die Einbringung zu Buchwerten zu erfolgen.

- 3 Erfolgt durch die Einbringung eine Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen, ist für die Rechtsfolgen wiederum zu unterscheiden, gegenüber wem die Einschränkung erfolgt.

- 4 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem EU/EWR-Staat, kommt es zur Gewinnrealisierung der stillen Reserven im eingebrachten Vermögen (Ansatz des Fremdvergleichswertes), jedoch kann ein Antrag auf Entrichtung der Steuerschuld in Raten gestellt werden (Ratenzahlungskonzept, § 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988; bis 31.12.2015: Antrag auf Nichtfestsetzung der Steuerschuld).

- 5 Erfolgt die Einschränkung des Besteuerungsrechts Österreichs am eingebrachten Vermögen gegenüber einem Drittstaat, kann kein Antrag auf Ratenzahlung (bis 31.12.2015: "alte" Nichtfestsetzung) gestellt werden. Es kommt daher in diesen Fällen zu einer gänzlichen Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen (§ 16 Abs. 1 zweiter Satz UmgrStG iVm § 6 Z 6 EStG 1988).

- 6 Kann Österreich die im Zuge der Einbringung erhaltenen Gegenleistungsanteile nicht besteuern und ist somit eine Einschränkung des Besteuerungsrechts an den Gegenleistungsanteilen gegeben, ist § 16 Abs. 2 UmgrStG anzuwenden. Für die weiteren Rechtsfolgen ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Einbringende ansässig ist (bei Verzicht auf die Gewährung einer Gegenleistung siehe aber Rz 854b bzw. Rz 860h sowie Rz 860b). Erfolgt die Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo die Mitunternehmer (Körperschaften oder natürliche Personen) ansässig sind; folglich sind diese als Einbringende zu sehen. § 16 Abs. 4 UmgrStG ist zu beachten.

- 7 Erfolgt die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer), ist § 16 Abs. 2 Z 1 UmgrStG anzuwenden. Diese Bestimmung verweist wiederum auf § 16 Abs. 1 UmgrStG, sodass der Verlust des Besteuerungsrechts an der Gegenleistung in diesen Fällen nicht unmittelbar zur Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen führt. Für die Rechtsfolgen ist gemäß § 16 Abs. 1 UmgrStG in weiterer Folge entscheidend, ob das Besteuerungsrecht Österreichs durch die Einbringung ganz oder teilweise (Rz 858) eingeschränkt wird.

- 8 Wird das Besteuerungsrecht gemäß § 16 Abs. 1 UmgrStG weder ganz noch teilweise eingeschränkt, erfolgt die Einbringung zu Buchwerten.

- 9 Wird das Besteuerungsrecht am eingebrachten Vermögen ganz eingeschränkt, ist in weiterer Folge wiederum entscheidend, ob diese Einschränkung gegenüber einem EU/EWR-Staat (Ratenzahlungskonzept; bei Kapitalanteilseinbringungen ab 1.1.2020 Anteilstausch mit Nichtfestsetzung oder Nichtentstehung der Steuerschuld; bis 31.12.2015: generell "altes" Nichtfestsetzungskonzept) oder gegenüber einem Drittstaat (Sofortbesteuerung ohne Ratenzahlung) erfolgt; siehe dazu die obigen Ausführungen zu § 16 Abs. 1 UmgrStG.

- 10 Wird das Besteuerungsrecht Österreichs aufgrund von § 16 Abs. 1 UmgrStG idF AbgÄG 2015 teilweise eingeschränkt (Rz 858), kommt das Ratenzahlungskonzept zur Anwendung, weil die Einbringung durch einen EU/EWR-Ansässigen (somit auch durch Steuerinländer) erfolgt.

- 11 Erfolgt die Einbringung durch eine in einem Drittstaat ansässige Person, ist § 16 Abs. 2 Z 2 UmgrStG anzuwenden. Das eingebrachte Vermögen ist zwingend auf den gemeinen Wert aufzuwerten: Es kommt daher unmittelbar zur Sofortbesteuerung der stillen Reserven im eingebrachten Vermögen, ein Antrag auf Ratenzahlung (bzw. bis AbgÄG 2015 Nichtfestsetzung) kann nicht gestellt werden. Allerdings kann die Einbringung von Kapitalanteilen im Anwendungsbereich des Anteilstauschregimes gemäß § 16 Abs. 1a oder § 17 Abs. 1a UmgrStG durch eine in einem Drittstaat ansässige Person vor unionsrechtlichem Hintergrund zu Buchwerten (siehe Rz 860h, Sonderregime Anteilstausch mit Nichtentstehung der Steuerschuld) bzw. mit Antrag auf Nichtfestsetzung erfolgen (Rz 860b, Sonderregime Anteilstausch mit Nichtfestsetzung).

Siehe dazu die Beispiele in Rz 863 (Bsp. 1 und 2); Rz 948 (Bsp. 4 und 5).

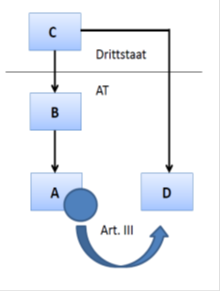

Wird auf die Gewährung von Anteilen gemäß § 19 Abs. 2 Z 5 UmgrStG verzichtet, gilt die Gegenleistung dennoch als bewirkt (siehe aber Rz 860h). Die Gegenleistung besteht in einem solchen Fall in der Werterhöhung der Anteile an der übernehmenden Körperschaft, die zu Lasten der im Inland steuerhängigen Anteile an der übertragenden Körperschaft erfolgt. Hat Österreich hinsichtlich der Anteile an der übernehmenden Körperschaft kein Besteuerungsrecht, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Anteilsinhaber der übernehmenden Körperschaft ansässig ist; Rz 854a ist sinngemäß anzuwenden.Beispiel:

Die inländische A-GmbH bringt ihren Betrieb gemäß Art. III UmgrStG in die inländische D-GmbH ein. Der Alleingesellschafter der übernehmenden D-GmbH ist die in einem Drittstaat ansässige Gesellschaft C, die mittelbar über die inländische Körperschaft B-GmbH auch zu 100% an der einbringenden A-GmbH beteiligt ist. Auf die Gewährung neuer Anteile an die einbringende A-GmbH wird verzichtet. Das Doppelbesteuerungsabkommen AT-Drittstaat entspricht dem OECD-Musterabkommen.

Die Gegenleistung gilt dennoch als bewirkt und besteht in der Werterhöhung der Anteile an der den Betrieb übernehmenden D-GmbH, die zu Lasten der im Inland steuerhängigen Anteile an der den Betrieb übertragenden A-GmbH erfolgt. Österreich hat kein Besteuerungsrecht an der Beteiligung von C an der übernehmenden D-GmbH; das Besteuerungsrecht Österreichs an der Gegenleistung ist somit eingeschränkt. Da C in einem Drittstaat ansässig ist, kommt es einbringungsbedingt zu einer sofortigen Aufdeckung und Besteuerung der stillen Reserven im eingebrachten Vermögen (kein Antrag auf Ratenzahlung bzw. bis 31.12.2015 Nichtfestsetzung).

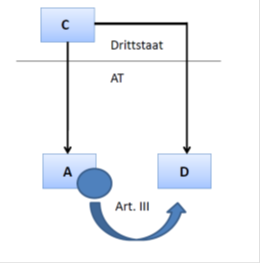

Variante 1:

Wäre - anders als im Ausgangssachverhalt - die im Drittstaat ansässige C unmittelbar an der den Betrieb übertragenden A-GmbH beteiligt, bestünde die Gegenleistung in der Werterhöhung der Anteile an der den Betrieb übernehmenden D-GmbH, die aber nicht zu Lasten von im Inland steuerhängigen Anteilen erfolgt.

Daher kommt es nicht zu einer Einschränkung des Besteuerungsrechts von Österreich, wenn das Doppelbesteuerungsabkommen mit dem Drittstaat dem OECD-Musterabkommen folgt und daher der Anteil an der den Betrieb übertragenden Körperschaft A-GmbH auch vor der Einbringung nicht im Inland steuerhängig war; die Einbringung kann unter Ansatz der Buchwerte erfolgen.

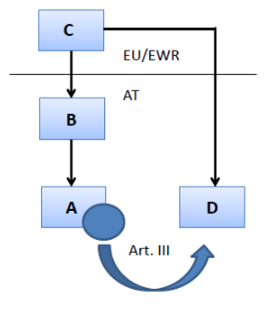

Variante 2:

Wäre - anders als im Ausgangssachverhalt - der Alleingesellschafter C der übernehmenden D-GmbH eine in einem EU/EWR-Staat ansässige Körperschaft, die mittelbar über die inländische Körperschaft B-GmbH auch zu 100% an der einbringenden A-GmbH beteiligt ist, bestünde die Gegenleistung in der Werterhöhung der Anteile an der den Betrieb übernehmenden D-GmbH, die zu Lasten der im Inland steuerhängigen Anteile an der den Betrieb übertragenden A-GmbH erfolgt.

Österreich hat kein Besteuerungsrecht hinsichtlich der Beteiligung von C an der übernehmenden D-GmbH; das Besteuerungsrecht Österreichs an der Gegenleistung ist somit eingeschränkt. Da C jedoch in diesem Fall in einem EU/EWR-Staat ansässig ist, kommt § 16 Abs. 2 Z 1 UmgrStG zur Anwendung und es ist maßgeblich, ob eine Einschränkung des Besteuerungsrechtes gemäß § 16 Abs. 1 UmgrStG vorliegt. Da das Besteuerungsrecht hinsichtlich des eingebrachten Vermögens auch nach der Einbringung vorliegt, kann die Einbringung zu Buchwerten nach § 16 Abs. 1 erster Satz UmgrStG erfolgen.

3.4.2.1. Zwingende Buchwerteinbringung bei Einbringungen ohne Auslandsbezug

§ 16 Abs. 1 erster Satz UmgrStG normiert für rein nationale Einbringungen den Grundsatz der Buchwertfortführung. Danach ist das eingebrachte Vermögen mit jenen Werten anzusetzen, die sich bei Anwendung der steuerlichen Vorschriften für die laufende Gewinnermittlung als Wertansätze ergeben (insbesondere den §§ 4 bis 14 EStG 1988 sowie den §§ 7 bis 12 KStG 1988). Zu einer zwingenden Buchwertfortführung kommt es immer dann, wenn weder auf Ebene des eingebrachten Vermögens noch auf Ebene der Gegenleistungsanteile ein Besteuerungsrecht eingeschränkt wird. Daraus ergibt sich eine "Verdoppelung" der stillen Reserven.Beispiel:

Der unbeschränkt steuerpflichtige Einzelunternehmer A (WJ = KJ) bringt zum 31.12.01 seinen inländischen Betrieb (Buchwert: 100.000) in die inländische X-GmbH, deren Anteile er zu 100% hält, ein. Es erfolgen keine rückwirkenden Korrekturen gemäß § 16 Abs. 5 UmgrStG.

In der Einbringungsbilanz ist der steuerliche Buchwert in Höhe von 100.000 anzusetzen. Dieser Buchwert entspricht auch dem Wert der Gegenleistung (siehe Rz 1095).

Wird hingegen das Besteuerungsrecht einbringungsbedingt eingeschränkt (zB bei einer Einbringung in eine steuerbefreite Körperschaft), kommt es zu einer Aufdeckung der stillen Reserven (siehe Rz 712).