Soweit eine im Inland gemäß § 14 Abs. 9 KStG 1988 neutralisierte importierte hybride Gestaltung erst nachträglich in einem Drittstaat neutralisiert wird, stellt dies gemäß § 14 Abs. 10 KStG 1988 ein rückwirkendes Ereignis iSd § 295a BAO dar (siehe Rz 1309kl).

Eine importierte hybride Gestaltung liegt nur vor, wenn folgende Voraussetzungen kumulativ erfüllt sind:- Eine im Inland steuerlich abzugsfähige Zahlung durch eine unbeschränkt oder beschränkt steuerpflichtige Körperschaft wird an ein in einem Drittland ansässiges verbundenes Unternehmen im Sinne des § 14 Abs. 4 KStG 1988 (siehe dazu bereits Rz 1309ic ff) geleistet, wobei im Verhältnis zwischen Zahler und Empfänger keine hybride Gestaltung iSd § 14 Abs. 3 KStG 1988 vorliegt.

- Die Zahlung wird von dem empfangenden verbundenen Unternehmen im Drittstaat steuerlich als Einnahme erfasst und in einem Drittstaat mit abzugsfähigen Aufwendungen im Rahmen einer hybriden Gestaltung (siehe zur importierten hybriden Gestaltung näher Rz 1309kh) direkt oder indirekt verrechnet (siehe dazu Rz 1309ki f).

Die Steuerdiskrepanz iSd § 14 Abs. 3 Z 1 KStG 1988 zwischen dem empfangenden verbundenen Unternehmen im Drittstaat und der weiteren beteiligten Partei muss sich daher entsprechend § 14 Abs. 3 Z 2 KStG 1988 zwischen verbundenen Unternehmen im Sinne des § 14 Abs. 4 KStG 1988 oder aufgrund einer strukturierten Gestaltung im Sinne des § 14 Abs. 5 KStG 1988 ergeben.

Die weitere beteiligte Partei muss ebenfalls in einem Drittstaat ansässig sein. Bei Ansässigkeit in einem EU-Mitgliedstaat wäre entsprechend den Vorgaben von Art. 9 Abs. 1 oder Abs. 2 ATAD dieser EU-Mitgliedstaat unmittelbar zur Neutralisierung der hybriden Gestaltung verpflichtet.

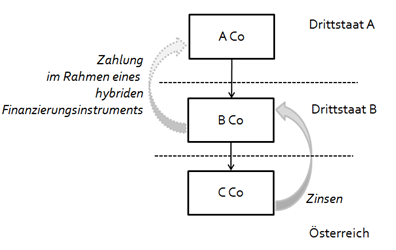

Eine direkte Verrechnung liegt dann vor, wenn es beim empfangenden verbundenen Unternehmen zu einem steuerwirksamen Ausgleich der empfangenen Zahlung mit einem Abzugsposten kommt, der im Rahmen einer hybriden Gestaltung iSd § 14 Abs. 3 KStG 1988 anfällt. Eine importierte hybride Gestaltung mit einem D/NI-Ergebnis tritt daher insbesondere bei einer sog. "Back to Back"-Finanzierung eines nicht hybriden Finanzinstruments über ein hybrides Finanzinstrument ein.Beispiel:

A Co, B Co und C Co sind verbundene Unternehmen. Die in Österreich ansässige C Co kann grundsätzlich die Zinszahlungen für ein Darlehen des im Drittstaat B ansässigen verbundenen Unternehmens B Co als Betriebsausgabe geltend machen. Unternehmen B Co berücksichtigt die Zinszahlung als Einkünfte, verrechnet diese jedoch mit einer Zahlung an Unternehmen A Co im Rahmen eines hybriden Finanzinstruments. Diese Zahlung wird im Drittstaat B als Zinszahlung abgezogen, aber bei Unternehmen A Co im Drittstaat A als Dividende freigestellt. Folglich liegt im Drittstaat B ein Abzug bei gleichzeitiger steuerlicher Nichtberücksichtigung im Drittstaat A vor. Die hybride Gestaltung zwischen Drittstaat B und Drittstaat A wird von der inländischen Körperschaft C Co über die Zinszahlung an B Co nach Österreich importiert.

Der Abzug der Zinszahlung von C Co an die B Co wird daher im Inland bei der C Co gemäß § 14 Abs. 9 KStG 1988 im Umfang des Abzugs der Aufwendungen ohne korrespondierende Erfassung der Erträge als Einnahmen bei der A Co verweigert.

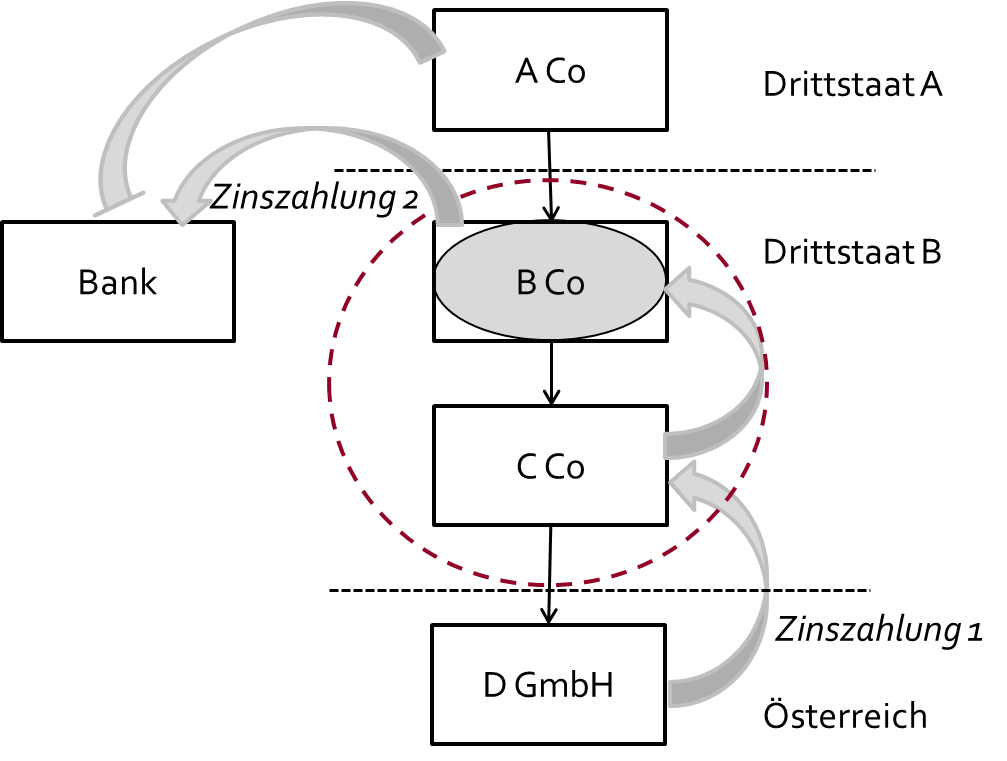

Eine indirekte Verrechnung liegt dann vor, wenn es nicht bereits auf Ebene des empfangenden verbundenen Unternehmens, sondern erst auf Ebene einer weiteren Körperschaft mittelbar zu einem steuerwirksamen Ausgleich der weitergeleiteten empfangenen Zahlung mit einem Abzugsposten kommt, der im Rahmen einer hybriden Gestaltung iSd § 14 Abs. 3 KStG 1988 anfällt. Eine indirekte Verrechnung setzt voraus, dass eine wirtschaftliche Verkettung zwischen den der ursprünglichen Zahlung und der weiteren Zahlung zu Grunde liegenden Rechtsverhältnissen vorliegt. Dies wird insbesondere dann anzunehmen sein, wenn ein betraglicher oder zeitlicher Zusammenhang zwischen den zugrundeliegenden Rechtsverhältnissen vorliegen sollte (zB bei einer "Back to Back"-Finanzierung).Eine gemäß § 14 Abs. 9 KStG 1988 zu neutralisierende importierte hybride Gestaltung kann auch im Zusammenhang mit einer DD-Steuerdiskrepanz iSd § 14 Abs. 3 Z 1 lit. b KStG 1988 eintreten:Beispiel:

A Co, B Co, C Co und D GmbH sind verbundene Unternehmen. Die in Österreich ansässige D GmbH kann grundsätzlich die Zinszahlungen für ein Darlehen des im Drittstaat B ansässigen verbundenen Unternehmens C Co als Betriebsausgabe geltend machen. Unternehmen C Co berücksichtigt die Zinszahlung als Einkünfte, verrechnet diese jedoch im Rahmen eines Gruppenbesteuerungsregimes mit Ergebnissen des hybriden Unternehmens B Co, das eine Zinszahlung an eine Bank leistet. Da B Co aus Sicht des Drittstaates A als steuerlich transparent gilt, wird die Zinszahlung als Betriebsausgabe bei der A Co zugelassen und damit zweimal in Abzug gebracht; eine Verrechnung mit doppelt berücksichtigten Einkünften findet aufgrund der ausländischen Gruppenbesteuerung nicht statt (hybride Gestaltung iZm DD-Steuerdiskrepanz im Sinne des § 14 Abs. 3 Z 2 KStG 1988).

Die hybride Gestaltung zwischen Drittstaat B und Drittstaat A wird von der inländischen Körperschaft D GmbH über die Zinszahlung 1 nach Österreich importiert. Der Abzug der Zinszahlung 1 wird daher im Inland bei der D GmbH gemäß § 14 Abs. 9 KStG 1988 versagt.