23.7.1 Allgemeines

§ 14 Abs. 7 KStG 1988 regelt die Neutralisierung jener hybriden Gestaltungen, die zu einem doppelten Abzug von Aufwendungen im Sinne des § 14 Abs. 2 Z 2 KStG 1988 führen (DD-Fälle). Die Bestimmung setzt daher tatbestandlich sowohl- das Vorliegen einer Steuerdiskrepanz in Form eines doppelten Abzugs iSd § 14 Abs. 2 Z 2 KStG 1988 (siehe dazu bereits Rz 1309gp) als auch

- das Vorliegen einer hybriden Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. b iVm Z 2 KStG 1988 (siehe dazu bereits Rz 1309hv ff) voraus.

- Z 1 regelt als primäre Maßnahme im Sinne des Art. 9 Abs. 1 lit. a ATAD ein Abzugsverbot für doppelt berücksichtigte Aufwendungen im Inland (siehe dazu Rz 1309jm ff).

- Z 2 regelt als sekundäre Maßnahme im Sinne des Art. 9 Abs. 1 lit. b ATAD das Abzugsverbot von doppelt berücksichtigten Aufwendungen, wenn der andere Staat kein Abzugsverbot im Sinne der primären Maßnahme gemäß § 14 Abs. 7 Z 1 KStG 1988 vorsieht (siehe dazu Rz 1309jp ff).

- Z 3 regelt entsprechend Art. 9b ATAD den Sonderfall eines doppelten Abzugs bei doppelt ansässigen Körperschaften (siehe dazu Rz 1309jt ff).

23.7.2 Primäre Maßnahme (§ 14 Abs. 7 Z 1 KStG 1988)

§ 14 Abs. 7 Z 1 KStG 1988 sieht als primäre Maßnahme ein Abzugsverbot für doppelt berücksichtigte Aufwendungen im Inland bei der (beteiligten) Körperschaft vor. Erfasst sind von der Regelung jene Fälle, in denen eine inländische Körperschaft- an einem ausländischen hybriden Unternehmen beteiligt ist oder

- eine ausländische Betriebsstätte unterhält.

Diesfalls bewirkt die Regelung ein Abzugsverbot der doppelt berücksichtigten Aufwendungen bei der beteiligten inländischen Körperschaft im Inland, soweit die Aufwendungen nicht mit doppelt berücksichtigten Einkünften verrechnet werden (zB aufgrund einer Gruppenbesteuerungsregelung).

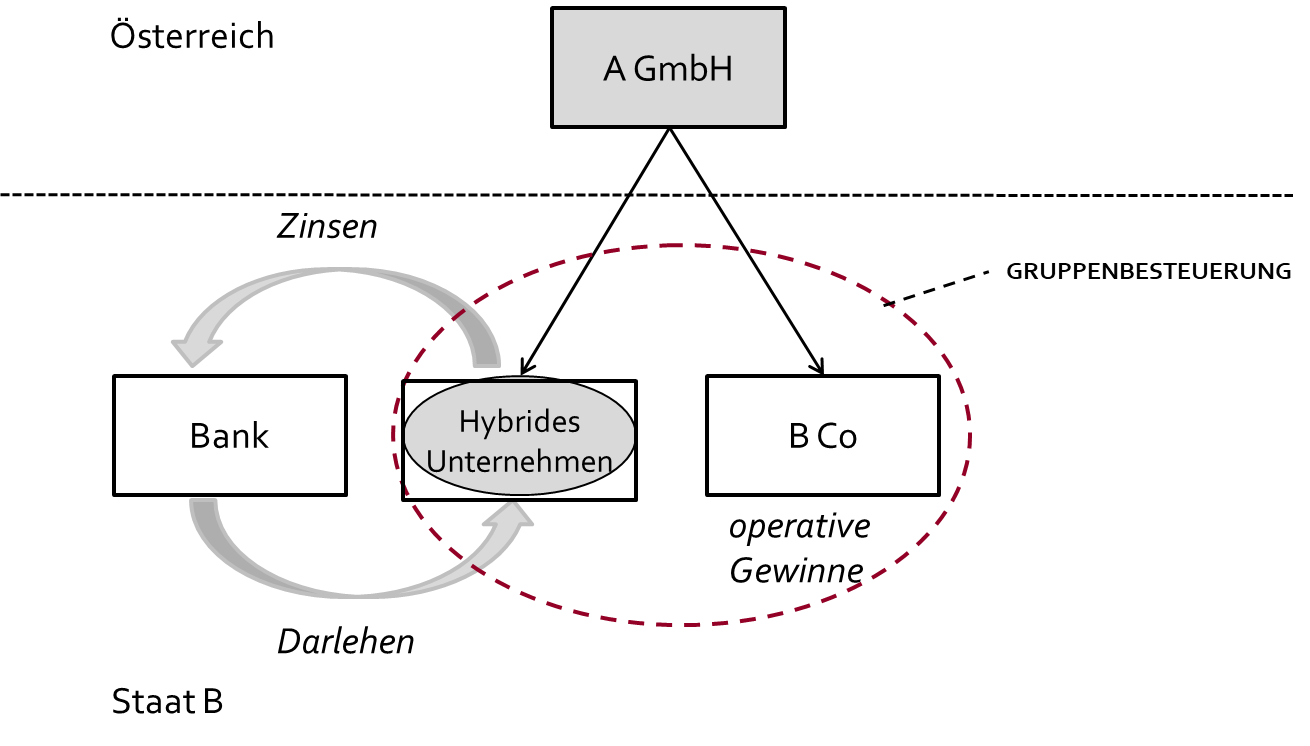

Beispiel:

Die in Österreich ansässige A GmbH hält eine 80-prozentige Beteiligung an einem (vermögensverwaltend tätigen) hybriden Unternehmen im Staat B. Das hybride Unternehmen wird aus österreichischer Sicht als steuerlich transparent, aus Sicht des Staates B jedoch als Steuersubjekt behandelt. Es besteht im Staat B eine steuerliche Unternehmensgruppe zwischen der B Co und dem hybriden Unternehmen, weshalb die Einkünfte der B Co und des hybriden Unternehmens im Rahmen der steuerlichen Unternehmensgruppe miteinander verrechnet werden können. Das hybride Unternehmen hat bei einer Bank im Staat B ein Darlehen aufgenommen. Die Zinsaufwendungen des hybriden Unternehmens, das aus österreichischer Sicht als vermögensverwaltende Personengesellschaft qualifiziert wird, können auf Ebene der A GmbH im Ausmaß der Beteiligung am hybriden Unternehmen als Betriebsausgabe abgezogen werden.

Die betreffenden anteiligen Zinsaufwendungen können daher sowohl in Österreich mit anderen Einkünften der A GmbH als auch im Staat B (aufgrund der Unternehmensgruppe) mit den Gewinnen der B Co (somit mit nicht doppelt berücksichtigten Einnahmen) verrechnet werden. Die steuerlichen Sondervorschriften (Gruppenbesteuerung) im Staat B führen hinsichtlich der anteiligen Aufwendungen des hybriden Unternehmens zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 2 KStG 1988 (DD-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. b iVm Z 2 erster Teilstrich KStG 1988 zwischen der A Co und seinem verbundenen ausländischen hybriden Unternehmen vor. Gemäß § 14 Abs. 7 Z 1 KStG 1988 sind die anteiligen Zinsaufwendungen bei der A GmbH im Inland nicht als Betriebsausgabe abzugsfähig.

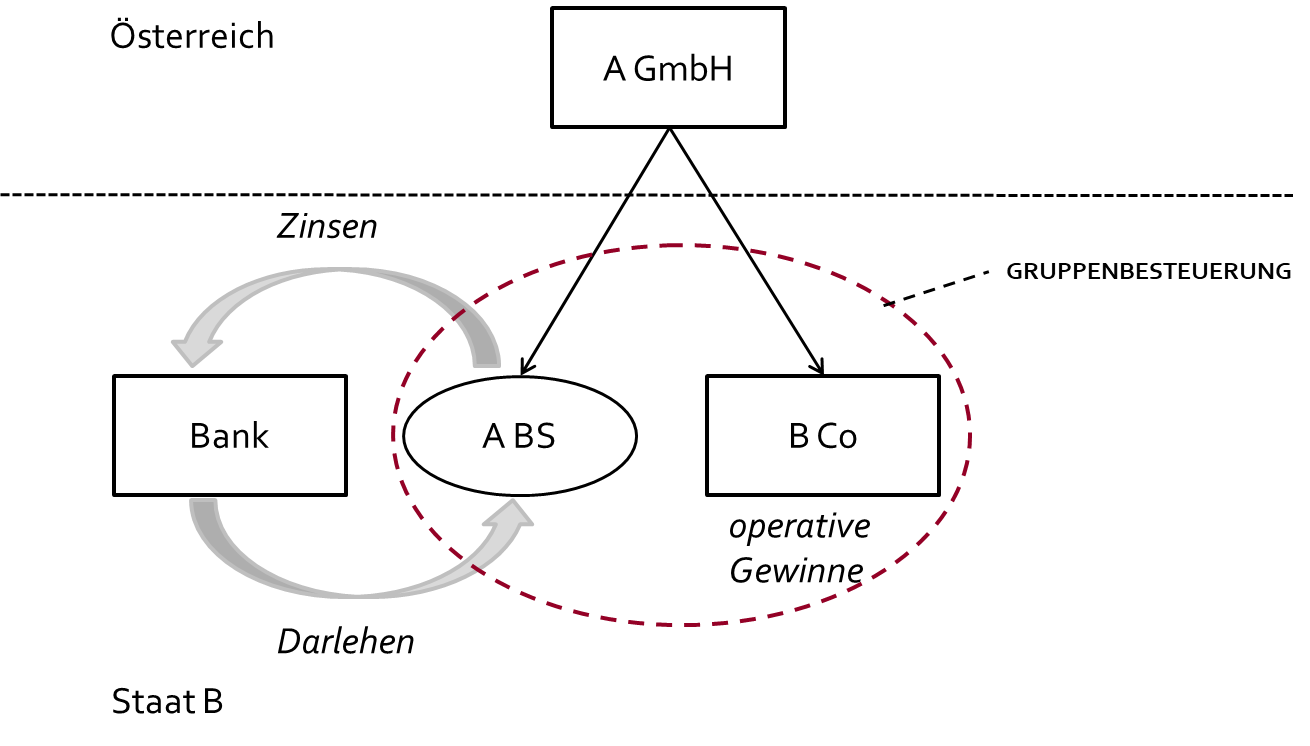

Unterhält eine inländische Körperschaft eine ausländische Betriebsstätte, liegt ein doppelter Abzug von Aufwendungen im Sinne des § 14 Abs. 7 Z 1 KStG 1988 vor, wenn dieselben Aufwendungen sowohl in Österreich - dem Investorstaat im Sinne der ATAD - als auch in dem Zahlerstaat im Sinne der ATAD, in dem die Betriebsstätte belegen ist, steuerlich abzugsfähig sind.Diesfalls bewirkt die Regelung ein Abzugsverbot der doppelt berücksichtigten Aufwendungen bei der inländischen Körperschaft im Inland, soweit die Aufwendungen nicht mit doppelt berücksichtigten Einkünften verrechnet werden (zB aufgrund einer Gruppenbesteuerungsregelung).

Beispiel:

Die in Österreich ansässige A GmbH unterhält eine Betriebsstätte A BS und eine 100-prozentige Tochtergesellschaft B Co im Staat B. Es besteht eine steuerliche Unternehmensgruppe zwischen der B Co und der A BS, weil nach den steuerlichen Vorschriften von Staat B die Ergebnisse von Betriebsstätten im Staat B und dort ansässigen Körperschaften im Rahmen einer steuerlichen Unternehmensgruppe miteinander verrechnet werden können. Das DBA zwischen Österreich und Staat B sieht die Anrechnungsmethode für Betriebsstätteneinkünfte vor. Die A BS hat bei einer Bank im Staat B ein Darlehen aufgenommen, das nach den Vorschriften des Staates B der Betriebsstätte A BS in Staat B zugeordnet wird. Die A BS erzielt einen Verlust. Die betreffenden Zinsaufwendungen können sowohl in Österreich (aufgrund der Anrechnungsmethode) von anderen Einkünften der A GmbH als auch im Staat B (aufgrund der Unternehmensgruppe) mit den Gewinnen der B Co (somit mit nicht doppelt berücksichtigten Einnahmen) verrechnet werden.

Die steuerlichen Sondervorschriften (Gruppenbesteuerung) im Staat B führen hinsichtlich der Aufwendungen der Betriebsstätte A BS zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 2 KStG 1988 (DD-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. b iVm Z 2 zweiter Teilstrich KStG 1988 zwischen der A GmbH und ihrer Betriebsstätte A BS vor. Gemäß § 14 Abs. 7 Z 1 KStG 1988 sind die Zinsaufwendungen bei der A GmbH im Inland nicht als Betriebsausgabe abzugsfähig.