- Eine Gesellschaft wird im Errichtungsstaat als steuerlich intransparent, jedoch im Staat eines ausländischen Gesellschafters als steuerlich transparent behandelt.

Beispiel 1:

Eine slowakische "kommanditna spolocnost" (k.s.) wird in der Slowakei als eigenes Körperschaftsteuersubjekt behandelt, nach österreichischem Steuerrecht jedoch als Personengesellschaft, sodass die anteiligen Einkünfte und Aufwendungen unmittelbar den österreichischen Gesellschaftern zuzurechnen sind.

Beispiel 2:

Eine österreichische GmbH wird in den USA als steuerlich transparent eingestuft, weil nach US-Steuerrecht aufgrund der sog. check-the-box-Regelungen das Wahlrecht zur Qualifikation der GmbH als Personengesellschaft für steuerliche Zwecke ausgeübt wurde.

- Eine Gesellschaft wird im Errichtungsstaat als steuerlich transparent, jedoch im Staat eines ausländischen Gesellschafters als steuerlich intransparent behandelt (umgekehrt hybrides Unternehmen).

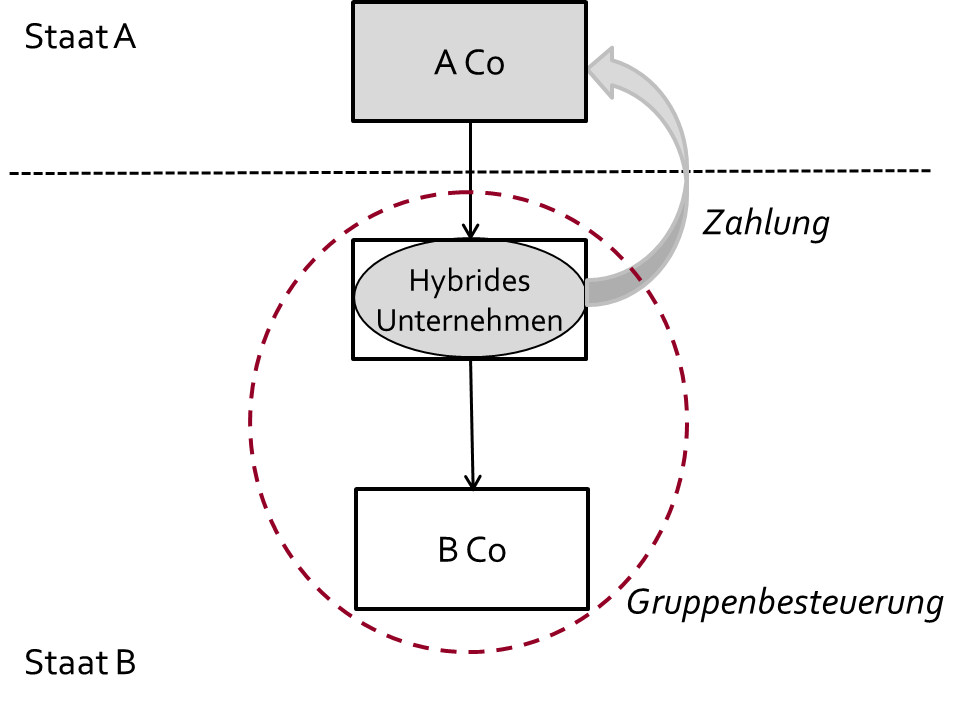

Beispiel:

Ein im Staat B ansässiges hybrides Unternehmen tätigt eine Zahlung an seine im Staat A ansässige Gesellschafterin A Co.

Das hybride Unternehmen wird nach den Rechtsvorschriften des Staates A steuerlich als transparent behandelt. Daher führt die Zahlung im Staat A nicht zu steuerlichen Einkünften der A Co.

Im Staat B wird das hybride Unternehmen dagegen als steuerlich intransparent behandelt. Dieses bildet im Staat B mit der dort ansässigen B Co eine steuerliche Unternehmensgruppe. Die Zahlung wird daher im Staat B als Betriebsausgabe zum Abzug zugelassen und mit den positiven Einkünften der B Co im Rahmen der steuerlichen Unternehmensgruppe verrechnet.

Die unterschiedliche Beurteilung der Steuersubjektivität des Zahlers führt zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 1 KStG 1988 (D/NI-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. a dritter Teilstrich KStG 1988 vor.

23.3.3.5 Hybride Betriebsstätte

§ 14 Abs. 3 Z 1 lit. a vierter Teilstrich KStG 1988 erfasst als hybride Gestaltungen jene D/NI-Steuerdiskrepanzen, die sich aufgrund von Unterschieden hinsichtlich der Zuordnung von Aufwendungen und Erträgen zu einer Betriebsstätte (hybride Betriebsstätte) ergeben.Eine hybride Betriebsstätte im Sinne des § 14 Abs. 3 Z 1 lit. a vierter Teilstrich KStG 1988 liegt vor, wenn sowohl der Ansässigkeitsstaat (Stammhausstaat) des Unternehmens als auch der Betriebsstättenstaat zwar dem Grunde nach einheitlich vom Vorliegen einer Betriebsstätte ausgehen, jedoch Aufwendungen und Erträge nicht einheitlich der Betriebsstätte zuordnen. Entscheidend ist dabei zunächst, dass abgeleitet aus dem innerstaatlichen Recht oder dem DBA-Recht beide Staaten einheitlich die Existenz einer Betriebsstätte bejahen. Geht lediglich der Ansässigkeitsstaat des Unternehmens vom Vorliegen einer Betriebsstätte im anderen Staat aus, liegt eine unberücksichtigte Betriebsstätte im Sinne des§ 14 Abs. 3 Z 1 lit. a fünfter Teilstrich KStG 1988 vor (siehe dazu Rz 1309hr ff).Gehen beide Staaten einheitlich vom Vorliegen einer Betriebsstätte aus, ist es in weiterer Folge nicht maßgeblich, ob sich die unterschiedliche Zuordnung der Einkünfte und Aufwendungen zwischen Stammhaus und Betriebsstätte durch unterschiedliche innerstaatliche Zuordnungsregelungen, unterschiedliche DBA-Auslegung oder unterschiedliche Sachverhaltsbeurteilung ergibt.Eine D/NI-Steuerdiskrepanz aufgrund einer hybriden Betriebsstätte tritt bei einer aufwandswirksam erfassten Zahlung an ein Unternehmen ein, wenn diese zu einer steuerlichen Nichtberücksichtigung der korrespondierenden Erträge wegen einer unterschiedlichen Zuordnung von Aufwendungen und Erträgen zwischen Stammhaus und Betriebsstätte führt. Eine korrespondierende Erfassung der Erträge fehlt, wenn aus Sicht des Ansässigkeitsstaates des empfangenden Unternehmens die korrespondierenden Erträge einer ausländischen Betriebsstätte zugeordnet werden, die Betriebsstätteneinkünfte jedoch etwa aufgrund des DBA mit dem Betriebsstättenstaat aufgrund der Anwendung der Befreiungsmethode nicht im Ansässigkeitsstaat der Besteuerung unterliegen (Befreiungsmethode) und der Betriebsstättenstaat diese Erträge dem Stammhaus zuordnet.Beispiel:

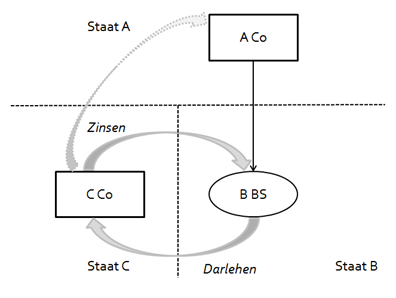

Die im Staat A ansässige Körperschaft A Co gewährt der im Staat C ansässigen Körperschaft C Co ein Darlehen. Die C Co tätigt dementsprechend Zinszahlungen an die A Co, die im Staat C als Betriebsausgabe abgezogen werden. Die A Co unterhält im Staat B eine Betriebsstätte. Zwischen Staat A und Staat B besteht ein DBA, nach dem Betriebsstätteneinkünfte im Staat B von Staat A freizustellen sind. Staat A ordnet das Darlehen der Betriebsstätte zu und erfasst daher die korrespondierenden Erträge (somit auch die von C Co geleisteten Zinsen) und Aufwendungen im Zusammenhang mit diesem Darlehen nicht. Staat B geht jedoch davon aus, dass das Darlehen nicht der Betriebsstätte, sondern dem Stammhaus zuzuordnen ist und erfasst daher ebenfalls die von C Co geleisteten Zinsen nicht als Ertrag. Die unterschiedliche Zuordnung von Aufwendungen und Erträgen zur Betriebsstätte führt zu einer Steuerdiskrepanz im Sinne des § 14 Abs. 2 Z 1 KStG 1988 (D/NI-Ergebnis). Es liegt folglich eine hybride Gestaltung im Sinne des § 14 Abs. 3 Z 1 lit. a vierter Teilstrich KStG 1988 vor.

Keine D/NI-Steuerdiskrepanz aufgrund einer hybriden Betriebsstätte tritt daher im Anwendungsbereich der Anrechnungsmethode ein. Dies gilt auch im Anwendungsbereich der Befreiungsmethode, wenn es etwa dem Ansässigkeitsstaat nach dem jeweiligen DBA erlaubt ist, zur Vermeidung von Qualifikationskonflikten von der Verpflichtung zur Freistellung abzusehen.