§ 12 Abs. 3 Z 3 KStG 1988 verhindert daher, dass unerwünschte Kaskadenwirkungen bei Durchaktivierungen von Einlagen an mittelbar verbundene Körperschaften bei den Zwischenkörperschaften entstehen und es zur steuerlichen Multiplikation der Wirkung von Wertminderungen dieser Beteiligungen im Wege von steuerwirksamen Teilwertabschreibungen kommt und zwar unabhängig davon, ob tatsächlich Geldflüsse stattfinden oder nicht.

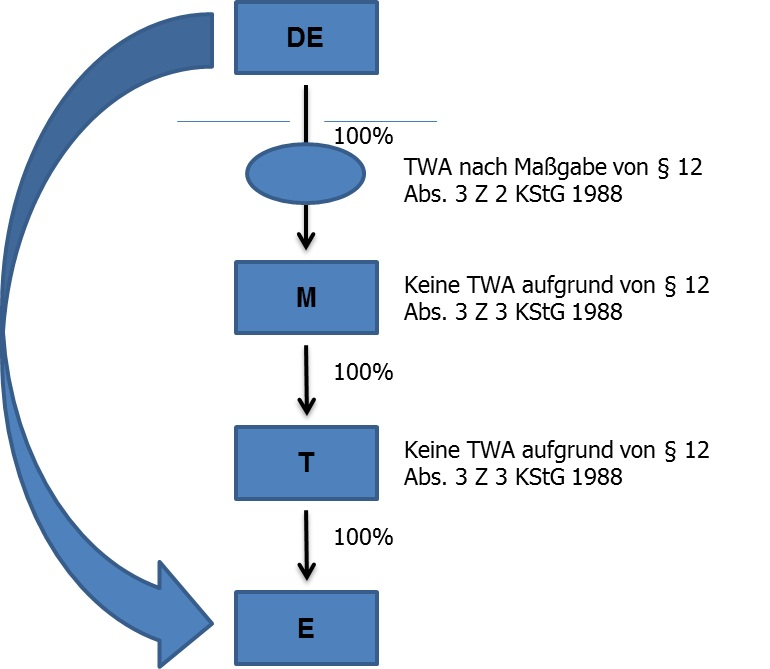

Das Tatbestandsmerkmal der mittelbaren Verbindung zwischen der die Einlage leistenden Körperschaft und der die Einlage empfangenden Zielkörperschaft ist weit auszulegen.Das Verbot der Teilwertabschreibung gilt unabhängig davon, ob die Einlage durch einen direkten Zuschuss der Großmuttergesellschaft an die Enkelgesellschaft oder im Wege der Durchleitung über eine oder mehrere Zwischenkörperschaften erfolgt. Eine mittelbare Verbindung kann daher etwa auch bei Einlagen der "Tantengesellschaft" in die "Nichtengesellschaft" vorliegen.

Wird die Einlage durch eine steuerbefreite oder eine in Österreich nicht unbeschränkt steuerpflichtige Körperschaft ("ausländische Körperschaft") geleistet, ist § 12 Abs. 3 Z 3 KStG 1988 auf Ebene der Zwischenkörperschaft(en) anwendbar; dies gilt unabhängig davon, ob im Ausland eine Teilwertabschreibung geltend gemacht werden kann. Dies gilt analog für den Fall, dass die Einlage durch eine Privatstiftung geleistet wird; auch diesfalls ist § 12 Abs. 3 Z 3 KStG 1988 auf Ebene der Zwischenkörperschaft(en) unabhängig davon anwendbar, ob sich die Teilwertabschreibung auf Ebene der Privatstiftung auswirken kann.

Ist die Beteiligung an der die Einlage empfangenden Körperschaft (mittelbar) einem inländischen Betrieb einer ausländischen Körperschaft zuzurechnen, steht die Teilwertabschreibung (unter Berücksichtigung von § 12 Abs. 3 Z 2 KStG 1988; siehe dazu Rz 1299 ff) auf Ebene des inländischen Betriebes zu.

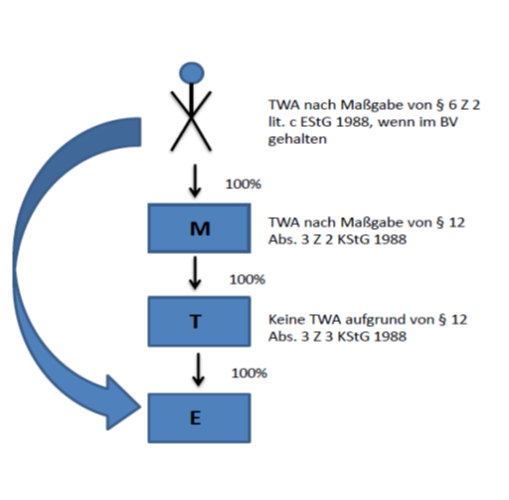

Wird die Einlage durch eine natürliche Person geleistet, steht die Teilwertabschreibung auf Ebene der ersten Körperschaft, an der die natürliche Person beteiligt ist, zu (unter Berücksichtigung von § 12 Abs. 3 Z 2 KStG 1988; siehe dazu Rz 1299 ff). Die Zwischenkörperschaften können hingegen aufgrund von § 12 Abs. 3 Z 3 KStG 1988 keine Teilwertabschreibung vornehmen. Hält die natürliche Person die Beteiligung an der die Einlage empfangenden Körperschaft (mittelbar) im Betriebsvermögen, steht eine Teilwertabschreibung allerdings zu (unter Berücksichtigung von § 6 Z 2 lit. c EStG 1988).

Bei der Beurteilung, ob ein wirtschaftlicher Zusammenhang im Sinne des § 12 Abs. 3 Z 3 KStG 1988 zwischen Einlagen und Teilwertabschreibungen gegeben ist, sind die Gründe für die Einlagenleistung ausschlaggebend. Von einem wirtschaftlichen Zusammenhang wird auszugehen sein, wenn die Ursache der Wertminderung bereits im Zeitpunkt der Einlage angelegt ist. Dafür ist entscheidend, ob bereits bei Einlagenleistung mit dem Eintritt der Wertminderung gerechnet wurde und deshalb ein Zuschuss gewährt wurde: Wurde die Wertminderung bereits im Zeitpunkt der Einlage antizipiert, auch wenn sie sich zum Zeitpunkt der Einlagenleistung noch nicht manifestiert hatte, wird ein wirtschaftlicher Zusammenhang zwischen Einlage und niedrigerem Teilwert gegeben sein. Hingegen sind Ursachen für Wertminderungen, die im Zeitpunkt der Einlagenleistung noch nicht antizipiert werden konnten, nicht von § 12 Abs. 3 Z 3 KStG 1988 erfasst.

Beispiel:

Eine Enkelgesellschaft erhält von der mittelbar beteiligten Großmuttergesellschaft einen Investitionszuschuss. Drei Jahre später kommt es bei der Enkelgesellschaft auf Grund einer Änderung der Marktverhältnisse zu einem nachhaltigen Wertverlust, der bei der Zwischenkörperschaft und unter Umständen auch bei der Großmuttergesellschaft den Ansatz des niedrigeren beizulegenden Wertes der jeweiligen Beteiligung rechtfertigt. In diesem Fall kann auch die Zwischenkörperschaft die Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 steuerwirksam geltend machen.

Die Grundsätze des § 12 Abs. 3 Z 3 KStG 1988 sind auch im Falle der Veräußerung oder des sonstigen Ausscheidens der Beteiligung anzuwenden (siehe Rz 1289). Wird von der Zwischengesellschaft ein Nachweis, dass zwischen einer geleisteten Einlage und einem Veräußerungsverlust kein wirtschaftlicher Zusammenhang besteht, nicht erbracht, ist ein Verlust, der sich aus der Gegenüberstellung des Veräußerungspreises und des höheren Buchwerts der Beteiligung ergibt, daher insoweit steuerneutral, als er auf die aktivierte Einlage zu beziehen ist.