Beachte:

Aufgrund der vorliegenden BMF-Info sind die Aussagen zur steuerlichen Behandlung von für Anteilsinhaber angeschafften bzw. hergestellten Immobilien in den KStR 2013 Rz 637 und Rz 638 nicht mehr anzuwenden.

Die jüngere Rechtsprechung des VwGH iZm Gebäuden, die von Kapitalgesellschaften errichtet und an Gesellschafter vermietet werden, macht eine Überarbeitung der KStR 2013 Rz 637 und 638 (Prüfungsschema Wurzelausschüttung, Renditemiete) notwendig. Insbesondere kann nach dem VwGH aus der Errichtung und fremdüblichen Überlassung einer Immobilie an den Anteilsinhaber kein wirtschaftliches Eigentum des Anteilsinhabers abgeleitet werden. Bis zur nächsten Wartung der KStR 2013 sollen die sich aus der Rechtsprechung der VwGH ergebenden Änderungen in Form dieser BMF-Info dargestellt werden. Diese ist auf alle offenen Verfahren anzuwenden.

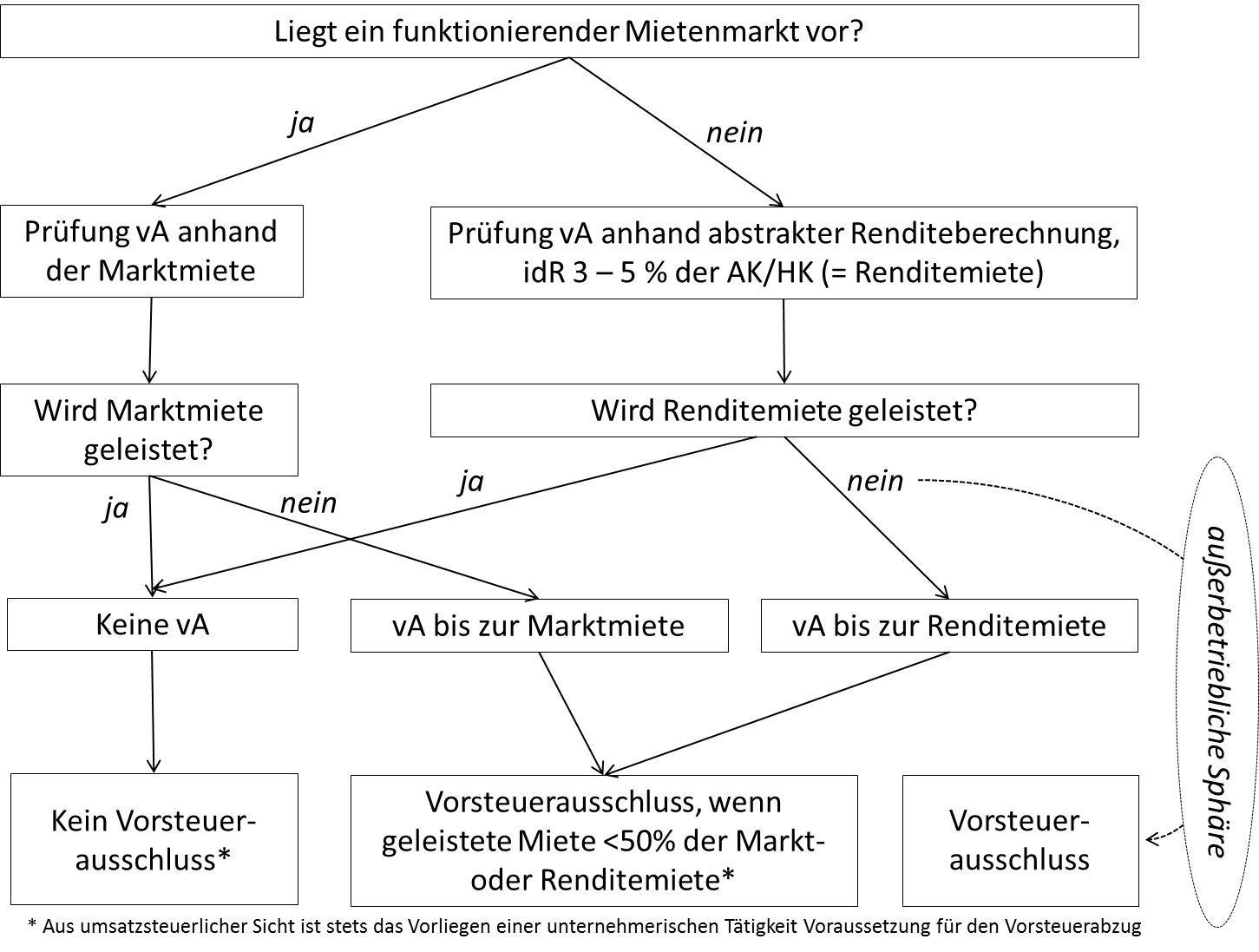

Voraussetzung für eine verdeckte Ausschüttung ist, dass die Vereinbarung über die Nutzungsüberlassung einem Fremdvergleich nicht standhält. Der Maßstab für diesen Fremdvergleich hängt davon ab, ob es für ein Mietobjekt in der gegebenen Bauart, Größe und Ausstattung einen funktionierenden Mietenmarkt gibt, sodass ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor Objekte vergleichbarer Gediegenheit und Exklusivität (mit vergleichbaren Kosten) errichten und am Markt gewinnbringend vermieten würde (VwGH 15.09.2016, 2013/15/0256, VwGH 18.10.2017, Ra 2016/13/0050). Den Nachweis für das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) hat der Steuerpflichtige zu erbringen (VwGH 15.09.2016, 2013/15/0256, VwGH 22.03.2018, Ra 2017/15/0047).

Daraus lässt sich folgendes Prüfschema ableiten:

1. Vorliegen eines funktionierenden Mietenmarktes

Das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) ist vom Steuerpflichtigen nachzuweisen (VwGH 15.09.2016, 2013/15/0256, VwGH 22.03.2018, Ra 2017/15/0047). Ein solcher funktionierender Mietenmarkt liegt nur dann vor, wenn ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor bei Außerachtlassung der Wertsteigerung der Immobilie sein Kapital in ein solches Objekt, auch im Vergleich zu anderen Immobilieninvestments, investieren würde. Der Steuerpflichtige wird daher nachzuweisen haben, dass er vor der Anschaffung oder Errichtung des Mietobjektes den entsprechenden Mietenmarkt (im gegebenen geographischen Einzugsgebiet) erkundet hat und sich auf dieser Basis als ökonomisch agierender Investor für die Anschaffung oder Errichtung der Immobilie entschieden hat.

Folgende Indizien sprechen gegen das Vorhandensein eines ökonomisch agierenden Investors:

- wenn keine wirtschaftlichen Gründe für die Investitionsentscheidung dargelegt werden können;

- wenn nicht dargelegt werden kann, auf welcher Grundlage (zB Kalkulation, Gutachten) vor der Anschaffung bzw. Herstellung der Immobilie eine angemessene Verzinsung des eingesetzten Kapitals erwartet worden ist;

- wenn vor der Investitionsentscheidung weder Planungs- und Finanzierungsrechnungen, noch während der Bauphase laufende Kostenkontrollen durchgeführt wurden;

- wenn nicht dargelegt werden kann, welche Tatsachen oder Erwägungen dazu geführt haben, die Miete in der vereinbarten Höhe festzulegen;

- wenn die für Investitionen in durchschnittliche Einfamilienhäuser mit hochwertiger Ausstattung typischen Herstellungskosten pro m² um 100% überschritten wurden.

Bei Vorliegen eines funktionierenden Mietenmarktes ist die ortsübliche Marktmiete der Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung.

Zur Umsatzsteuer siehe Punkt 3. dieser Information.

2. Kein funktionierender Mietenmarkt

Liegt kein funktionierender Mietenmarkt vor, ist zur Prüfung einer verdeckten Ausschüttung als Beurteilungsmaßstab eine abstrakte Renditeermittlung vorzunehmen, indem die Renditeerwartung eines marktüblich agierenden Immobilieninvestors zu Grunde gelegt wird und somit jene Rendite, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird. Dazu ist von einer Veranlagung des Gesamtbetrages der Anschaffungs- und Herstellungskosten (gegebenenfalls des höheren Verkehrswertes) auszugehen; nach Auffassung des VwGH müsste im Allgemeinen ein Mietentgelt in der Bandbreite von 3 bis 5% der Anschaffungs- oder Herstellungskosten zu erzielen sein (Erkenntnis vom 15.09.2016, 2013/15/0256). Die so ermittelte "Renditemiete" stellt nun den Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung dar.

Beispiel:

Die Anschaffungs- und Herstellungskosten des an den Anteilsinhaber überlassenen Objektes betragen 2.500.000 Euro (ein funktionierender Mietenmarkt liegt nicht vor). Unter Zugrundelegung eines Mietentgelts von 4% der Anschaffungs- oder Herstellungskosten beträgt die jährliche Renditemiete 100.000 Euro. Eine verdeckte Ausschüttung liegt nur vor, soweit die vereinbarte Jahresmiete geringer ist als diese Renditemiete.

Eine Zuordnung der Immobilie zur außerbetrieblichen Sphäre kommt nur ausnahmsweise in Betracht, wenn diese schon ihrer Erscheinung nach offensichtlich für die private Nutzung durch den Gesellschafter bestimmt ist (wie insbesondere bei besonders repräsentativen und luxuriösen Gebäuden, die speziell auf die Wohnbedürfnisse des Gesellschafters abstellen), siehe dazu zB VwGH 20.06.2000, 98/15/0169. In solchen Fällen ist grundsätzlich davon auszugehen, dass die Nutzungsüberlassung bzw. eine allfällige Veräußerung des Objekts bei der Körperschaft im Rahmen der nichtbetrieblichen Einkunftsarten steuerbar ist; eine Teilwertabschreibung steht nicht zu. Zu den umsatzsteuerlichen Konsequenzen siehe sogleich.

3. Umsatzsteuerliche Beurteilung

Aus umsatzsteuerlicher Sicht ist zu Beginn zu prüfen, ob die Überlassung eine unternehmerische Tätigkeit darstellt; das dargestellte Prüfschema hat dabei eine Indizwirkung. Hierbei ist ein Vergleich der Umstände vorzunehmen, unter denen die Immobilie tatsächlich genutzt wird, sowie jener Umstände, unter denen die entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird (vgl. VwGH 07.07.2011, 2007/15/0255; EuGH 26.09.1996, Rs C-230/94, Enkler). Ausschlaggebend ist die Berücksichtigung aller Gegebenheiten, die für einen Einzelfall charakteristisch sind (vgl. VwGH 10.02.2016, 2013/15/0284). Zu prüfen ist die Fremdüblichkeit des Mietentgeltes, wobei ein moderates Abweichen vom fremdüblichen Entgelt die Unternehmereigenschaft nicht ausschließt (vgl. VwGH 10.02.2016, 2013/15/0284). Zusätzlich sind sämtliche Aspekte der Vertragsbeziehung in diese Prüfung miteinzubeziehen (zB Kündigungsmodalitäten, Vorhandensein bzw. Nichtanwendung von Indexklauseln, fremdunübliche Ausgestaltung des Mietvertrages, usw.). Eine nichtunternehmerische Vermietung liegt jedenfalls dann vor, wenn eine Immobilie an den Anteilsinhaber nicht zum Erzielen von Einnahmen überlassen wird, sondern um diesem einen Vorteil zuzuwenden (vgl. VwGH 16.05.2007, 2005/14/0083). Davon ist bei Zugehörigkeit einer Luxusimmobilie zur außerbetrieblichen Sphäre einer Körperschaft auszugehen.

Liegt eine unternehmerische Vermietung der Immobilie durch die Körperschaft vor, besteht nach den allgemeinen Grundsätzen des § 12 UStG 1994 das Recht auf Vorsteuerabzug. Gemäß § 12 Abs. 2 Z 2 lit. a UStG 1994 kommt es jedoch zum Vorsteuerausschluss (beim Überlasser) für Eingangsleistungen, deren Entgelte überwiegend keine abzugsfähigen Ausgaben (Aufwendungen) im Sinne des § 20 Abs. 1 Z 1 bis 5 EStG 1988 oder der §§ 8 Abs. 2 und § 12 Abs. 1 Z 1 bis 5 KStG 1988 sind (zB aufgrund des Zusammenhangs mit einer verdeckten Ausschüttung). Kommt es zum Vorsteuerausschluss gemäß § 12 Abs. 2 Z 2 lit. a UStG 1994, unterliegt die Vermietung nicht der Umsatzsteuer (vgl. VwGH 27.6.2018, Ra 2017/15/0019), weshalb auch die Anwendung der Normalwertregelung gemäß § 4 Abs. 9 UStG 1994 ausscheidet.

4. Anwendung auf Privatstiftungen

Die dargestellten ertrag- und umsatzsteuerlichen Grundsätze gelten auch für die Überlassung von Immobilien durch eine Privatstiftung gemäß § 13 KStG 1988 an ihre Begünstigten. Im Unterschied zu unter § 7 Abs. 3 KStG 1988 fallenden Körperschaften ist allerdings die zur Nutzung überlassene Immobilie grundsätzlich (und damit unabhängig vom Vorliegen eines funktionierenden Mietenmarktes) der außerbetrieblichen Sphäre der Privatstiftung zuzurechnen. Umsatzsteuerlich liegt im Lichte der Rechtsprechung keine unternehmerische Tätigkeit vor, wenn die Überlassung der Immobilien durch eine Privatstiftung an den Stifter oder an andere Begünstigte im Rahmen der Erfüllung ihrer satzungsmäßigen Zwecke erfolgt (vgl. VwGH 07.07.2011, 2007/15/0255).

Bundesministerium für Finanzen, 17. April 2019

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 12 UStG 1994, Umsatzsteuergesetz 1994, BGBl. Nr. 663/1994 |

Schlagworte: | Verdeckte Ausschüttung, Fremdvergleich, Luxusimmobilien, funktionierender Markt, unternehmerische Vermietung, Vorsteuerausschluss |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 Rz 637 |