17.8.1 Allgemeines

§ 10a Abs. 9 Z 1 bis 4 KStG 1988 enthalten Regelungen zur Vermeidung einer wirtschaftlichen Doppelbesteuerung, die sich aus der Anwendung der Hinzurechnungsbesteuerung und des Methodenwechsels ergeben kann. In Bezug auf die Hinzurechnungsbesteuerung sind überblicksartig folgende Konstellationen zu unterscheiden:- Vermeidung einer Doppelbesteuerung bei Mehrfachhinzurechnungen im Inland (§ 10a Abs. 9 Z 1 KStG 1988; Rz 1248fc ff);

- Vermeidung einer Doppelbesteuerung bei Veräußerung der Beteiligung an der beherrschten Körperschaft (§ 10a Abs. 9 Z 2 KStG 1988; Rz 1248ff f);

- Vermeidung einer Doppelbesteuerung aufgrund einer vorgelagerten Besteuerung der Passiveinkünfte der beherrschten Körperschaft (§ 10a Abs. 9 Z 3 KStG 1988; Rz 1248fh ff).

Zur Möglichkeit eines Anrechnungsvortrages in den Fällen des § 10a Abs. 9 Z 3 KStG 1988 (Hinzurechnungsbesteuerung) und des § 10a Abs. 9 Z 4 KStG 1988 (Methodenwechsel) siehe Rz 1248gc.

17.8.2 Mehrfachhinzurechnungen im Inland (Z 1)

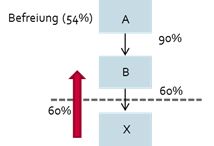

Für Zwecke der Hinzurechnungsbesteuerung kann es mehrere beherrschende Körperschaften im Inland geben (siehe Rz 1248cd), bei denen dieselben Passiveinkünfte einer beherrschten Körperschaft zu erfassen sind. Zur Vermeidung einer Doppel- oder Mehrfachbesteuerung bei mehrstöckigen Konzernstrukturen unterbleibt in derartigen Fällen bei (sämtlichen) mittelbar beteiligten beherrschenden Körperschaften im Inland die Hinzurechnung insoweit, als die Passiveinkünfte bereits einer unmittelbar oder mittelbar näher beteiligten beherrschenden Körperschaft im Inland hinzugerechnet wurden. Dadurch wird bei mehrstöckigen Konzernstrukturen sichergestellt, dass dieselben Passiveinkünfte nur einmal - auf Ebene der unmittelbar oder mittelbar näher beteiligten beherrschenden Körperschaft - im Inland erfasst werden.Beispiel:

Die inländische A-GmbH hält 90% an der inländischen B-GmbH, die wiederum 60% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH (CFC) hält.

Die A-GmbH und die B-GmbH sind verbundene Unternehmen (A-GmbH hält mindestens 25% an der B-GmbH). Die B-GmbH vermittelt der A-GmbH für Zwecke des Beherrschungstatbestandes folglich mittelbar die gesamte von ihr an der X-GmbH gehaltene (unmittelbare) Beteiligungsquote von 60%. Sowohl die A-GmbH als auch die B-GmbH erfüllen somit den Beherrschungstatbestand hinsichtlich der X-GmbH (Beherrschungsquote 60%).

Die Hinzurechnungsquote der A-GmbH beträgt 54%, weil diese mittelbar über ihr verbundenes Unternehmen B-GmbH durchgerechnet zu 54% an der X-GmbH beteiligt ist. Die Hinzurechnungsquote der B-GmbH beträgt 60% (eigene unmittelbare Beteiligungsquote).

60% der Passiveinkünfte werden bei der unmittelbar beteiligten B-GmbH erfasst. Bei der mittelbar beteiligten A-GmbH unterbleibt aufgrund von § 10a Abs. 9 Z 1 KStG 1988 eine (nochmalige) Hinzurechnung der Passiveinkünfte.

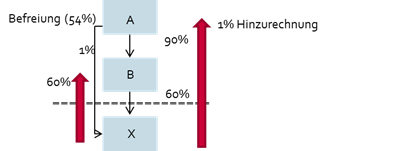

§ 10a Abs. 9 Z 1 KStG 1988 kann bei den mittelbar beteiligten beherrschenden Körperschaften im Inland nur im Ausmaß der anteiligen, dh. der durchgerechneten Beteiligungsquote zu einer Entlastung führen. Ist eine mittelbar beteiligte beherrschende Körperschaft darüber hinaus auch noch selbst unmittelbar an der beherrschten Körperschaft beteiligt ist, kann im Hinblick auf die unmittelbare Beteiligungsquote keine Entlastung erfolgen; folglich sind ihr die Passiveinkünfte im Ausmaß der eigenen unmittelbaren Beteiligungsquote hinzuzurechnen.Variante Beispiel:

Die A-GmbH hält zusätzlich eine 1-prozentige Beteiligung an der X-GmbH.

Zusätzlich zur Hinzurechnung der Passiveinkünfte der X-GmbH im Ausmaß von 60% auf Ebene der unmittelbar beteiligten B-GmbH werden der A-GmbH 1% dieser Passiveinkünfte hinzugerechnet.

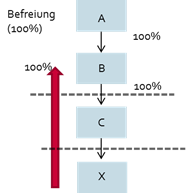

§ 10a Abs. 9 Z 1 KStG 1988 idF StRefG 2020 ist auch dann anzuwenden, wenn eine Hinzurechnung derselben Passiveinkünfte gemäß § 10a Abs. 5 KStG 1988 bei mehreren bloß mittelbar beteiligten beherrschenden Körperschaften im Inland zu erfolgen hat. Eine daraus resultierende Mehrfachberücksichtigung ist zu vermeiden, indem eine Hinzurechnung lediglich auf Ebene jener mittelbar beteiligten inländischen beherrschenden Körperschaft zu erfolgen hat, die der beherrschten Körperschaft im Beteiligungsstrang am nächsten ist. Eine Hinzurechnung auf Ebene (sämtlicher) der in der Konzernstruktur "darüber" gelegenen mittelbar beteiligten inländischen beherrschenden Körperschaft unterbleibt daher.Beispiel:

Die inländische A-GmbH ist zu 100% an der inländischen B-GmbH beteiligt, die wiederum zu 100% an der ausländischen C-GmbH beteiligt ist. Die C-GmbH ihrerseits ist wiederum zu 100% an der niedrigbesteuerten, im Staat X ansässigen X-GmbH (CFC) beteiligt.

Sowohl die inländische A-GmbH als auch die inländische B-GmbH sind über ihr verbundenes Unternehmen C-GmbH (Beteiligung von mindestens 25%) beherrschende Körperschaft der X-GmbH (Beherrschungsquote von 100%). Die Hinzurechnungsquoten der inländischen Körperschaften betragen jeweils 100%.

Auf Ebene der A-GmbH unterbleibt eine Hinzurechnung der Passiveinkünfte im Ausmaß von 100%, weil diese bereits in vollem Umfang auf Ebene der der X-GmbH mittelbar näher beteiligten B-GmbH erfasst werden.