Beispiel:

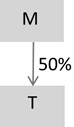

Die M-GmbH hält unmittelbar 50% der Anteile an der T-GmbH. Aus Sicht der M-GmbH ist die T-GmbH ein verbundenes Unternehmen iSd § 10a Abs. 4 Z 2 lit. a KStG 1988.

§ 10a Abs. 4 Z 2 lit. b KStG 1988 normiert den Verbundenheitstatbestand in der Beteiligungskette "nach oben hin". Danach liegt ein verbundenes Unternehmen vor, wenn eine juristische oder natürliche Person oder eine Personenvereinigung unmittelbar oder mittelbar eine Beteiligung an der (beherrschenden) Körperschaft in Form von Stimmrechten oder Kapital von mindestens 25% hält oder Anspruch auf mindestens 25% der Gewinne dieser Körperschaft hat.Beispiel:

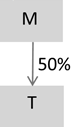

Die M-GmbH hält unmittelbar 50% der Anteile an der T-GmbH. Aus Sicht der T-GmbH ist die M-GmbH ein verbundenes Unternehmen iSd § 10a Abs. 4 Z 2 lit. b KStG 1988.

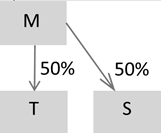

Gemäß § 10a Abs. 4 Z 2 letzter Satz KStG 1988 kann ein verbundenes Unternehmen auch "seitlich", dh. bei einer Schwestergesellschaft der beherrschenden Körperschaft, entstehen. Als verbundene Unternehmen in diesem Sinne gelten auch Unternehmen, an denen verbundene juristische oder natürliche Personen oder Personenvereinigungen ihrerseits Beteiligungen im Sinne der lit. b halten.Beispiel:

Die M-GmbH hält unmittelbar 50% an der T-GmbH und unmittelbar 50% an der S-GmbH. Aus Sicht der T-GmbH ist die M-GmbH ein verbundenes Unternehmen iSd § 10a Abs. 4 Z 2 lit. b KStG 1988. Da die M-GmbH ihrerseits eine Beteiligung iSd § 10a Abs. 4 Z 2 lit. b KStG 1988 an der S-GmbH hält, gilt auch die S-GmbH gemäß § 10a Abs. 4 Z 2 letzter Satz KStG 1988 als verbundenes Unternehmen der T-GmbH.

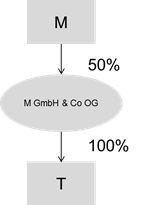

Ein verbundenes Unternehmen iSd § 10a Abs. 4 Z 2 KStG 1988 kann auch durch bloße mittelbare Beteiligungen oder kombiniert durch unmittelbar und mittelbar gehaltene Beteiligungen entstehen. Für die Verbundenheitsquote sind sowohl über juristische Personen als auch über Personengesellschaften mittelbar gehaltene Beteiligungen zu berücksichtigen.Beispiel:

Die M-GmbH hält 50% an der M-GmbH & Co OG, die wiederum zu 100% an der T-GmbH beteiligt ist. Da die M-GmbH mittelbar an der T-GmbH mit 50% beteiligt ist, ist aus Sicht der M-GmbH die T-GmbH ein verbundenes Unternehmen iSd § 10a Abs. 4 Z 2 lit. a KStG 1988.