Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |

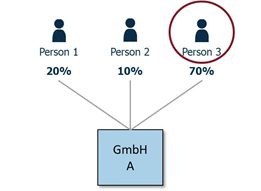

2.2. Indirektes Eigentum

Indirektes wirtschaftliches Eigentum gemäß § 2 Z 1 lit. a sublit. bb WiEReG liegt vor, wenn

- eine natürliche Person oder mehrere natürlichen Personen gemeinsam direkt oder indirekt Kontrolle auf einen Rechtsträger ausübt bzw. ausüben, der wiederum einen Aktienanteil, eine Beteiligung oder Stimmrechte von mehr als 25% am meldepflichtigen Rechtsträger hält (Variante 1).

- Wenn mehrere Rechtsträger, die von derselben natürlichen Person oder denselben natürlichen Personen direkt oder indirekt kontrolliert werden, insgesamt einen Aktienanteil, eine Beteiligung oder Stimmrechte von mehr als 25% an der Gesellschaft halten, so ist diese natürliche Person oder sind diese natürlichen Personen wirtschaftliche Eigentümer (Variante 2).

Bei dieser Beurteilung sind in jedem Fall auch jene natürliche Personen und Rechtsträger einzubeziehen, deren individuelle Anteile unter dem Schwellenwert für direktes oder indirektes Eigentum liegen. Dies gilt insbesondere dann, wenn zusätzliche Anhaltspunkte vorliegen, die ein wirtschaftliches Eigentum nahelegen. Die Prüfung hat soweit zu erfolgen, als dies zum Verständnis der Eigentums- und Kontrollstruktur erforderlich ist (§ 3 Abs. 1 WiEReG). Praktisch bedeutsam ist diese Prüfung, da sich wirtschaftliches Eigentum etwa auch erst durch die Zusammenrechnung von Anteilen ergeben kann.

Beispiel indirektes Eigentum (Variante 1):

Eigentümer der GmbH A sind eine natürliche und eine juristische Person. (Person 1 ist direkter wirtschaftlicher Eigentümer der GmbH A, da Person 1 mit mehr als 25% an der GmbH A beteiligt ist.) Der direkte Eigentümer der GmbH B, Person 2, ist indirekter wirtschaftlicher Eigentümer der GmbH A, da Person 2 direkt Kontrolle auf GmbH B ausübt und die GmbH mit mehr als 25% beteiligt ist. GmbH B ist dabei der oberste Rechtsträger.

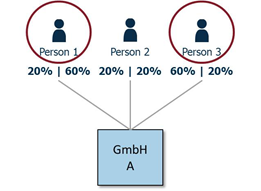

Beispiel indirektes Eigentum (Variante 2):

Person 2 ist durch die Beteiligungen an GmbH B, GmbH C und GmbH D indirekt an der GmbH A beteiligt. Person 2 ist somit indirekter wirtschaftlicher Eigentümer der GmbH A, da sie mehrere Rechtsträger direkt kontrolliert, die in Summe mehr als 25% der Anteile der GmbH A halten. Zusammengerechnet ergeben die Anteile von GmbH B, GmbH C und GmbH D einen Anteil von 26% an GmbH A.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |