Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |

2.1. Direktes Eigentum

Direkter wirtschaftlicher Eigentümer gemäß § 2 Z 1 lit. a sublit. aa WiEReG ist eine natürliche Person, die einen Anteil von Aktien, Beteiligungen oder Stimmrechten von mehr als 25% an der Gesellschaft hält; sowie eine natürliche Person oder mehrere natürliche Personen die gemeinsam direkt Kontrolle auf die Gesellschaft ausübt bzw. ausüben.

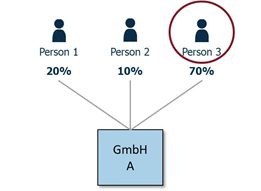

Beispiel direktes Eigentum:

Person 3 ist direkter wirtschaftlicher Eigentümer der GmbH A, da Person 3 mit mehr als 25% an der GmbH A beteiligt ist. Die Personen 1 und 2 sind keine wirtschaftlichen Eigentümer, da diese mit weniger als 25% an der GmbH A beteiligt sind.

Dabei ist zu beachten, dass alle genannten Fallgruppen unabhängig voneinander direktes wirtschaftliches Eigentum begründen. So kann beispielsweise direktes Eigentum einer natürlichen Person allein durch direkte Kontrolle auf die Gesellschaft begründet werden, auch wenn diese Person keinen ausreichenden Anteil an Aktien, Beteiligungen oder Stimmrechten an der Gesellschaft hält, während eine andere natürliche Person aufgrund einer direkten Beteiligung von mehr als 25% wirtschaftlicher Eigentümer ist. Ebenso kann eine Person mit einer Beteiligung von 20% wirtschaftlicher Eigentümer sein, wenn diese über 30% der Stimmrechte verfügt.

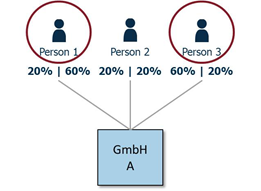

Beispiel direktes Eigentum (Beteiligung/Stimmrechte unterschiedlich):

Person 1 ist - obwohl sie an GmbH A nur mit 20% beteiligt ist - direkter wirtschaftlicher Eigentümer der GmbH A, da sie über 60% der Stimmrechte verfügt. Person 2 ist kein direkter wirtschaftlicher Eigentümer der GmbH A, da sie mit 20% keine ausreichende Beteiligung hält, mit 20% über keinen ausreichenden Anteil an Stimmrechten verfügt und auch sonst keine Kontrolle ausübt. Person 3 ist direkter wirtschaftlicher Eigentümer der GmbH A, da sie mit einem Anteil von 60% ausreichend an der GmbH A beteiligt ist.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |