Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |

2.2.1. Hinzurechnen von direkten gehaltenen Anteilen bei indirekten wirtschaftlichen Eigentümern

Bei der Berechnung der Anteile und Beteiligungen natürlicher Personen sind zu indirekten Anteilen gemäß § 2 Z 1 lit. a sublit. bb dritter Satz WiEReG auch immer die direkt gehaltenen Anteile hinzuzurechnen. Diese Hinzurechnung hat immer nur auf derselben Beteiligungsebene zu erfolgen. Die betreffende Person kann diesfalls als direkter und indirekter wirtschaftlicher Eigentümer zu melden sein, wenn die Voraussetzungen für ein direktes und ein indirektes Eigentum gegeben sind.

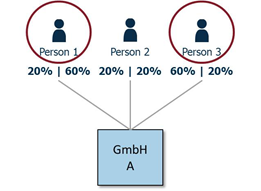

Beispiel Zusammenrechnung direkter und indirekter Anteile:

Die für Person 2 notwendigen 25% an der GmbH A werden in Kombination mit dem direkten Anteil von 20% und dem indirekt über die GmbH B gehaltenen Anteil von 20% hergestellt. Für die Zusammenrechnung der direkten und indirekten Anteile ist es erforderlich, dass die Person 2 Kontrolle auf die GmbH B ausüben kann. Dies ist gegeben, da die Person 2 mit 75% an der GmbH B beteiligt ist. Durch die von Person 2 direkt gehaltenen Anteile an der GmbH A entsteht somit wirtschaftliches Eigentum über die GmbH B, obwohl diese nur mit 20% an der GmbH A beteiligt ist und somit alleine kein wirtschaftliches Eigentum begründen könnte. Da der direkt gehaltene Anteil der Person 2 weniger als 20% beträgt, ist die Person 2 nur als indirekter wirtschaftlicher Eigentümer zu melden.

Bei einer Person, die eine Funktion bei einer am meldepflichtigen Rechtsträger beteiligten Privatstiftung ausübt, sind von dieser Person direkt gehaltene Anteile den Anteilen der Privatstiftung hinzuzurechnen. Auf das wirtschaftliche Eigentum der übrigen Personen, die Funktionen bei der Privatstiftung ausüben, wirkt sich dies jedoch nicht aus. Daher ist in solchen Fällen die Privatstiftung nicht als oberster Rechtsträger zu melden. Dies würde nämlich dazu führen, dass alle anderen Funktionsträger der Privatstiftung automatisch als wirtschaftliche Eigentümer übernommen werden würden.

Beispiel Zusammenrechnung direkter und indirekter Anteile bei Funktionsträgern:

Wenn eine Privatstiftung (Stiftung A) mit 15% am meldepflichtigen Rechtsträger GmbH A beteiligt ist und die Person 1/der Stifter mit ebenfalls 15% direkt beteiligt ist, dann ist über die Privatstiftung nur die Person 1/der Stifter wirtschaftlicher Eigentümer der GmbH A. Da die Personen im Stiftungsvorstand und die Begünstigten durch die zu geringe Beteiligung der Privatstiftung keine wirtschaftlichen Eigentümer sind, ist die Privatstiftung nicht als oberster Rechtsträger zu melden. Die Person 1 ist als direkter wirtschaftlicher Eigentümer zu melden und der direkt gehaltene Anteil ist dem über die Privatstiftung gehaltenen Anteil hinzurechnen. Bei Art und Umfang des wirtschaftlichen Eigentums ist "sonstige Weise" auszuwählen.

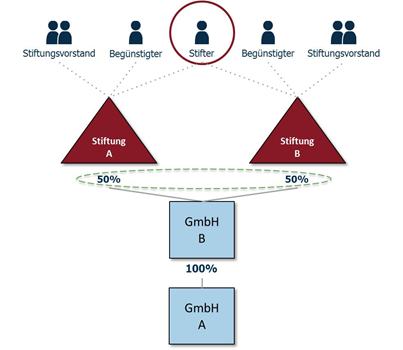

Ebenso ist vorzugehen, wenn bei zwei oder mehreren Privatstiftungen, die direkt oder indirekt keine ausreichenden Anteile am meldepflichtigen Rechtsträger halten, die Personen teilweise ident sind. Die betreffenden Personen (zB der Stifter, Begünstigte oder Stiftungsvorstände), die bei mehreren Privatstiftungen Funktionen ausüben, können durch Zusammenrechnung der Anteile wirtschaftliche Eigentümer werden (Art und Umfang des wirtschaftlichen Interesses: "sonstige Weise"). Die übrigen Funktionsträger sind keine wirtschaftlichen Eigentümer, weswegen die Privatstiftungen auch nicht als oberster Rechtsträger zu melden sind.

Beispiel Zusammenrechnung bei Funktionsträgern:

Bei der Privatstiftung A und der Privatstiftung B ist eine Person ident (der Stifter). Weder die Privatstiftung A noch die Privatstiftung B üben Kontrolle auf die GmbH B aus. Da der Stifter aber eine Funktion bei der Privatstiftung A und der Privatstiftung B ausübt, sind die Beteiligungen der Privatstiftung A und der Privatstiftung B an der GmbH B zusammenzurechnen, wodurch nur im Hinblick auf den Stifter ein Kontrollverhältnis hergestellt wird. Der Stifter ist als direkter wirtschaftlicher Eigentümer zu melden. Bei Art und Umfang des wirtschaftlichen Eigentums ist "sonstige Weise" auszuwählen. Ein oberster Rechtsträger ist nicht zu melden. Die übrigen Funktionsträger der Privatstiftung A und der Privatstiftung B sind keine wirtschaftlichen Eigentümer der GmbH A.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | WiEReG, Wirtschaftliche Eigentümer Registergesetz, BGBl. I Nr. 136/2017 |

Schlagworte: | Geldwäsche, Terrorismusfinanzierung, Prävention |

Verweise: | BMF 23.10.2020, 2020-0.681.009 |