Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | UStG 1994, Umsatzsteuergesetz 1994, BGBl. Nr. 663/1994 |

Schlagworte: | UStR 2000, laufende Wartung 2012, Wartungserlass 2012 |

Verweise: | UStR 2000, Umsatzsteuerrichtlinien 2000 |

Durch diesen Erlass erfolgt die Einarbeitung der gesetzlichen Änderungen des 1. Stabilitätsgesetzes 2012, BGBl. I Nr. 22/2012, und des Abgabenänderungsgesetzes 2012, BGBl. I Nr. 112/2012. Im Rahmen der laufenden Wartung werden Anpassungen an die Liebhabereirichtlinien 2012 (LRL 2012, BMF-010203/0599-VI/6/2011) vorgenommen, Aussagen aus der Leitlinie zum Grundstücksort (Leitlinie des MwSt-Ausschusses, 93. Sitzung vom 1. Juli 2011) sowie aktuelle Judikatur der Höchstgerichte übernommen und Aussagen zur überholten Rechtslage gestrichen.

Die Änderungen werden durch Fettdruck hervorgehoben. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus diesem Erlass nicht abgeleitet werden.

A. Das Inhaltsverzeichnis wird wie folgt ergänzt und geändert:

1. Abschnitt 2.5.2 wird neu eingefügt:

2.5.2. Liebhaberei

2. Abschnitt 3a.12.neu wird geändert:

3a.12.neu Vermietung von Beförderungsmitteln

3. Abschnitt 4.9. wird neu eingefügt:

4.9. Normalwert als Bemessungsgrundlage ab 1. Jänner 2013

4. Abschnitt 6.1.8.11. wird neu eingefügt:

6.1.8.11. Steuerbefreiung für Anlagegold

5. Abschnitt 11.2.3. wird geändert:

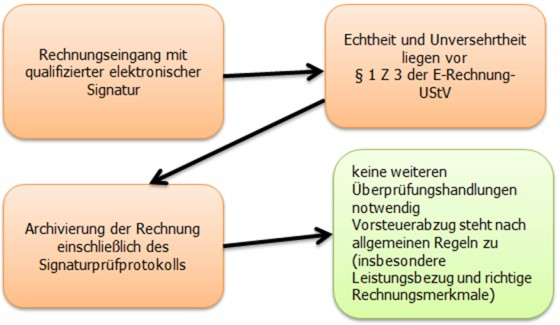

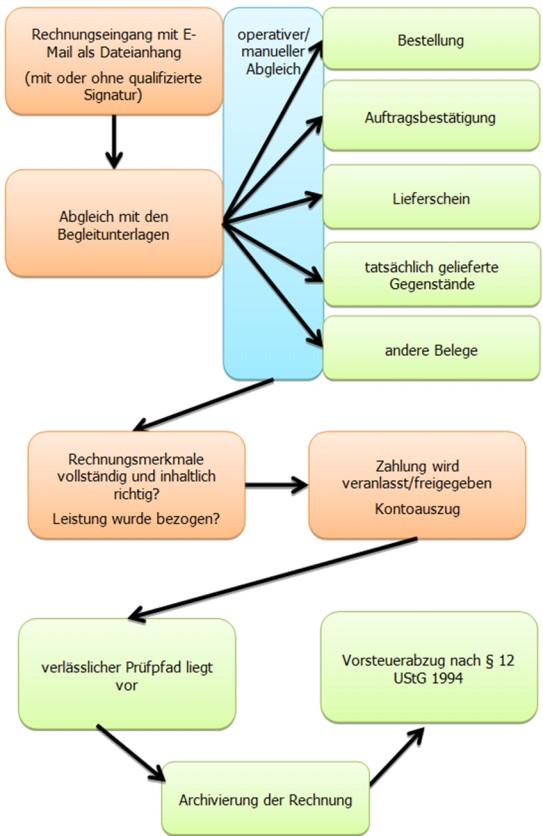

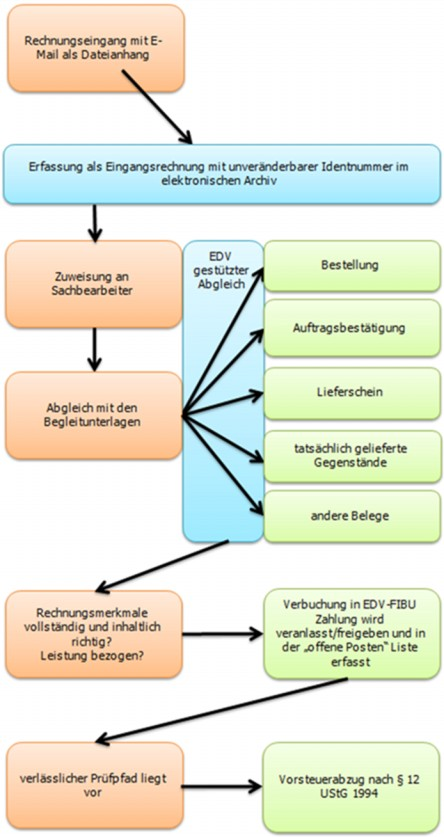

11.2.3. Elektronisch übermittelte Rechnung (Rechtslage bis 31. Dezember 2012; für Umsätze ab 1. Jänner 2013 siehe Abschnitt 11.2.3a, Rz 1564c bis Rz 1564l)

6. Abschnitt 11.2.3a. wird samt folgender Unterabschnitte neu eingefügt:

11.2.3a. Elektronische Rechnung (Rechtslage für Umsätze ab 1. Jänner 2013; § 11 idF AbgÄG 2012, BGBl. I Nr. 112/2012, Verordnung des BM für Finanzen, BGBl. II Nr. 583/2003 idF BGBl. II Nr. XXX/2012)

11.2.3a.1. Begriff

11.2.3a.2. Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit

11.2.3a.3. Zustimmung zur elektronischen Rechnung

11.2.3a.4. Innerbetriebliches Steuerungsverfahren

11.2.3a.5. Rechnungen über das Unternehmensserviceportal oder über PEPPOL (Pan-European Public Procurement OnLine)

11.2.3a.6. Elektronische Signatur

11.2.3a.7. Elektronischer Datenaustausch (EDI-Rechnungen)

11.2.3a.8. Elektronische Gutschriften

11.2.3a.9. Erstellung elektronischer Rechnungen durch Dritte

7. Abschnitt 12.2.2. entfällt.

8. Abschnitt 12.2.4.2.4. wird geändert:

12.2.4.2.4. Verdeckte Ausschüttung (§ 8 Abs. 2 KStG 1988)

9. Abschnitt 104.3. wird neu eingefügt:

104.3. Normalwert

10. Abschnitt 111.4. wird neu eingefügt:

111.4. Rechnungen im Zusammenhang mit Anzahlungen für innergemeinschaftliche Lieferungen

B. Inhaltliche Änderungen

Einleitung

In der Einleitung wird der Verweis an die aktuellen LRL 2012 und VereinsR 2001 angepasst. Infolge überholter Rechtslage werden der Verweis auf die Liste der begünstigten Luftfahrtunternehmer aus dem Jahr 2000 und der Verweis auf die Erlässe zum Steuersatz von 14% bei Restaurantumsätzen ab 1.6.2000 gestrichen.

[...]

Die UStR 2000 sind auf Umsätze und sonstige Sachverhalte anzuwenden, die nach dem 31. Dezember 2000 ausgeführt werden bzw. sich ereignen. Erlässe und Einzelerledigungen des BMF sind - sofern sie den UStR 2000 nicht widersprechen - weiterhin zu beachten.

Neben den UStR 2000 sind insbesondere folgende Erlässe weiter zu beachten:

§ | Titel | Datum | GZ | AÖF Nr. |

§ 2 | Umsatzsteuerliche Behandlung von Einrichtungen der katholischen Kirche, Orden und Kongregationen sowie der Diözesan-Caritas ("Ordenserlass") | 2.7.1973 | 221/1975 | |

§ 2 | Richtlinien zur Liebhabereibeurteilung (LiebhabereiRl 1997; ab 01.01.2012 LRL 2012) | 23.12.1997 01.01.2012 | 14 0661/6-IV/14/97 | 47/1998 52/2012 |

§ 2 | Richtlinien für die Besteuerung von Vereinen (VereinsRl; ab 20.12.2001 VereinsR 2001) | 29.7.1982 20.12.2001 | 13 5202/15-IV/13/82 | 211/1982 65/2002 |

[...]

1.1.6. Weitere Fälle zum Leistungsaustausch

In Rz 8 wird das EuGH-Urteil vom 27.10.2011, Rs C-93/10, GFKL Financial Services AG, zum Kauf von zahlungsgestörten Forderungen eingearbeitet.

Rz 8 lautet:

[...]

- [...]Wurden die Jagd- und Fischereirechte verpachtet und werden dem Pächter Zahlungen für Beeinträchtigungen geleistet, die sich aus der Einschränkung der Jagd- und Fischereiausübungsrechte im Nationalparkgebiet ergeben (zB Art. VI Abs. 2 Z 3 BGBl. I Nr. 75/1999), so unterliegen diese Zahlungen als echte Subvention nicht der Umsatzsteuer.

- Kauft ein Factor Forderungen unter Übernahme des Ausfallrisikos auf und berechnet er dafür seinen Kunden Gebühren, übt er damit eine steuerbare Tätigkeit aus. Diese Tätigkeit stellt eine Einziehung von Forderungen dar, die gemäß § 6 Abs. 1 Z 8 lit. c UStG 1994 nicht steuerfrei ist (EuGH 26.06.2003, Rs C-305/01, MKG-Kraftfahrzeuge-Factoring GmbH). Eine steuerbare entgeltliche Tätigkeit liegt jedoch nicht vor, wenn der Unternehmer auf eigenes Risiko zahlungsgestörte Forderungen zu einem unter ihrem Nennwert liegenden Preis kauft und der Kaufpreis den tatsächlichen wirtschaftlichen Wert der betreffenden Forderungen zum Zeitpunkt ihrer Übertragung widerspiegelt (EuGH 27.10.2011, Rs C-93/10 , GFKL Financial Services AG ).

Beispiel:

Ein Forderungskäufer A erwirbt von einer Bank B fällig gestellte und gekündigte Kredite (Nominalwert von 1,0 Mio. Euro). Als realisierbarer Wert dieser Forderungen wurde nach Einschätzung der Parteien ein Betrag von 500.000 Euro ermittelt. B übernimmt keine Haftung für die Einbringlichkeit der Forderungen, führt aber weiterhin die Kreditverwaltung bzw. -einziehung durch. Als Kaufpreis wird der einvernehmlich ermittelte tatsächliche wirtschaftliche Wert der Forderungen in Höhe von 500.000 Euro vereinbart.

Lösung:

A erhält für die Übernahme des Ausfallsrisikos kein Entgelt, weil er den vereinbarten tatsächlichen Wert der Forderungen zahlen muss. Die Differenz zum Nennwert spiegelt den Wertverlust wider. Es liegt daher mangels einer Gegenleistung diesbezüglich keine unternehmerische Tätigkeit des A vor. Die Risikoübernahme ist somit nicht steuerbar. Das würde auch gelten, wenn A - ohne entsprechende Anpassung des Kaufpreises - die Einziehungsmaßnahmen selbst durchführt.

Die Bank B erbringt eine gemäß § 6 Abs. 1 Z 8 lit. c UStG 1994 steuerfreie Forderungsabtretung. Die vereinbarungsgemäß für A durchgeführten Einziehungsmaßnahmen stellen unselbständige Nebenleistungen zum steuerfreien Forderungsverkauf dar.

- Eine Personengesellschaft erbringt bei der Aufnahme eines Gesellschafters gegen Zahlung einer Bareinlage keine steuerbare Leistung (EuGH 26.6.2003, Rs C-442/01, KapHag Renditefonds 35).

- [...]

1.1.1.11.3.5. Ausscheiden des vorletzten Gesellschafters

Rz 46 wird an den Wortlaut des § 142 UGB angepasst.

Rz 46 lautet:

Verbleibt nur noch ein Gesellschafter, erlischt gemäß § 142 UGB bei einer offenen Gesellschaft (gleiches gilt nach § 161 Abs. 2 UGB für eine Kommanditgesellschaft) die Gesellschaft ohne Liquidation. Das Gesellschaftsvermögen geht im Wege der Gesamtrechtsnachfolge auf den verbleibenden Gesellschafter über. Diesfalls bleibt die Unternehmerkontinuität gewahrt. Das Anwachsen der Gesellschaftsanteile beim verbleibenden Gesellschafter stellt umsatzsteuerlich keine Auflösung der Gesellschaft, somit auch keinen steuerbaren Vorgang zwischen ihm und der Gesellschaft dar.

Voraussetzung für ein nicht steuerbares Anwachsen ist, dass der verbleibende Gesellschafter das Unternehmen im Wesentlichen unverändert fortführt.

Die Leistung des ausscheidenden Gesellschafters ist, wenn sie im Rahmen seines Unternehmens gegen Entgelt erfolgt, steuerbar und gemäß § 6 Abs. 1 Z 8 lit. f oder g UStG 1994 unecht steuerbefreit (siehe Rz 766 bis Rz 772). Die Gegenleistung der Gesellschaft (Abfindung) ist, wenn die Abfindung in Sachwerten besteht, steuerbar und (in der Regel) steuerpflichtig, wenn sie in Geld erfolgt, nicht steuerbar.

1.1.1.11.5.4. Vorgänge nach dem UmgrStG

Das Beispiel in Rz 55 wird im Zusammenhang mit dem 1. StabG 2012, BGBl. I Nr. 22/2012 angepasst.

Rz 55 lautet:

Im Einzelnen gilt dies für folgende Umgründungsvorgänge:

- Verschmelzungen (§ 1 UmgrStG) gemäß § 6 Abs. 3 UmgrStG,

- Umwandlungen (§ 7 UmgrStG) gemäß § 11 Abs. 3 UmgrStG,

- Einbringungen (§ 12 UmgrStG) gemäß § 22 Abs. 3 UmgrStG,

- Zusammenschlüsse (§ 23 UmgrStG) gemäß § 26 Abs. 1 Z 2 UmgrStG,

- Realteilungen (§ 27 UmgrStG) gemäß § 31 Abs. 1 Z 2 UmgrStG,

- Spaltungen (§ 32 UmgrStG) gemäß § 38 Abs. 3 UmgrStG,

- Steuerspaltungen (§ 38a UmgrStG) gemäß § 38f Abs. 2 UmgrStG.

Beispiel:

Die A-GmbH als übertragende Körperschaft wird auf die B-GmbH als übernehmende Körperschaft zum 31. Dezember 2012 verschmolzen. Die Verschmelzung fällt unter das UmgrStG. Die A-GmbH überträgt ua. eine Liegenschaft, die unter Inanspruchnahme des Vorsteuerabzugs am 1. Juli 2010 erworben und in der Folge zu Wohnzwecken vermietet wurde.

Die B-GmbH veräußert die (von ihr nach der Verschmelzung weiterhin zu Wohnzwecken vermietete) Liegenschaft am 1. Mai 2015 ohne Inanspruchnahme der Optionsmöglichkeit des § 6 Abs. 2 UStG 1994.

Aufgrund des unmittelbaren Eintritts der B-GmbH in die umsatzsteuerliche Rechtsstellung der A-GmbH ist eine Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG 1994 im Ausmaß von 5/10 des beim Erwerb der Liegenschaft durch die A-GmbH geltend gemachten Vorsteuerabzugs vorzunehmen.

Das UmgrStG sieht keine umsatzsteuerliche Rückwirkung vor.

2.1. Begriff des Unternehmens

2.1.5. Weitere Fälle

Rz 185 wird um einen Verweis auf die LRL 2012 ergänzt.

Rz 185 lautet:

[...]

Wohnungseigentumsgemeinschaften: Unternehmer, auch wenn sie nur die anteiligen Kosten einheben (siehe auch LRL 2012 Rz 171 ).

2.1.6. Gewerbliche oder berufliche Tätigkeit

Rz 186 wird um Aussagen zur Vermietung zwischen Gesellschaft und ihrem Gesellschafter ergänzt. Diese kann nach der Judikatur des VwGH nur dann eine umsatzsteuerrechtlich beachtliche Tätigkeit darstellen, wenn sie einem Fremdvergleich standhält (VwGH 19.10.2011, 2008/13/0046).

Rz 186 lautet:

Der Begriff der gewerblichen oder beruflichen Tätigkeit im Sinne des UStG 1994 geht über den Begriff des Gewerbebetriebes nach dem EStG 1988 hinaus. Eine gewerbliche oder berufliche Tätigkeit setzt voraus, dass Leistungen im wirtschaftlichen Sinne ausgeführt werden. Betätigungen, die sich nur als Leistungen im Rechtssinne, nicht aber zugleich als Leistungen im wirtschaftlichen Sinne darstellen, werden von der Umsatzsteuer nicht erfasst (BFH 31.07.1969, BStBl II 1969, 637). Die bloße Kapitalhingabe durch Private ist daher keine gewerbliche oder berufliche Tätigkeit. Insbesondere vermitteln Geldeinlagen auf Bankkonten oder Sparbüchern dem Inhaber nicht die Unternehmereigenschaft (VwGH 11.09.1989, 88/15/0015; BFH 01.02.1973, BStBl II 1973, 172). Dies gilt auch für den Erwerb und das Halten von Beteiligungen, den Erwerb von Wertpapieren, und für die Hingabe von Darlehen oder Krediten. Auch der EuGH verneint die Unternehmereigenschaft des bloßen Kapitalanlegers, wenn er zum Ausdruck bringt, dass die bloße Ausübung des Eigentums, wie sie in der Verwaltung des eigenen Vermögens zum Ausdruck kommt, nicht als wirtschaftliche (= unternehmerische) Tätigkeit anzusehen ist (EuGH 20.06.1996, Rs C-155/94 Wellcome Trust und EuGH 06.02.1997, Rs C-80/95 Harnas & Helm). Eine unternehmerische Betätigung kann aber dann vorliegen, wenn jemand durch geschäftsmäßigen An- und Verkauf von Kapital- oder Gesellschaftsbeteiligungen wie ein Händler auftritt und damit eine nachhaltige, auf Einnahmenerzielung gerichtete Tätigkeit entfaltet (BFH 15.01.1987, BStBl II 1987, 512).

Erfolgt die Überlassung der Nutzung eines Wohnhauses durch eine Gesellschaft an den Gesellschafter nicht deshalb, um Einnahmen zu erzielen, sondern um ihm einen Vorteil zuzuwenden, fehlt es an einer wirtschaftlichen Tätigkeit (vgl. VwGH 07.07.2011, 2007/15/0255 , zur Privatstiftung mit Verweis auf VwGH 16.05.2007, 2005/14/0083 ). Die Beurteilung ist dabei anhand eines Vergleichs zwischen den Umständen vorzunehmen, unter denen das Wohngebäude dem Gesellschafter überlassen wird, und den Umständen, unter denen die entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird (vgl. VwGH 19.10.2011, 2008/13/0046 ). Diese Umstände beschränken sich nicht nur auf die Höhe des Entgelts (vgl. auch LRL 2012 Rz 160 ).

2.1.7. Erzielung von Einnahmen

Rz 192 wird um einen Verweis auf die LRL 2012 ergänzt.

Rz 192 lautet:

Gewinnerzielungsabsicht ist nach § 2 Abs. 1 UStG 1994 nicht erforderlich. Dies entspricht der MwSt-RL 2006/112/EG, nach der es nicht darauf ankommt, zu welchem Zweck der Steuerpflichtige seine wirtschaftliche Tätigkeit entfaltet. Selbst wenn das Entgelt für eine Leistung nur in der Weiterverrechnung von Kosten besteht, unterliegt es der Umsatzsteuer (VwGH 15.01.1991, 89/14/0105). Die Einnahmenerzielung muss nicht die primäre Motivation der Tätigkeit sein; auch ideelle, karitative und gemeinnützige Tätigkeiten können unternehmerisch sein (VwGH 12.12.1952, 2757/50). Hinsichtlich der Abgrenzung zur Liebhaberei siehe LRL 2012 Rz 159 ff .

2.1.8. Beginn der Unternehmereigenschaft

Rz 198a wird neu eingefügt. Die Klarstellung zur Unternehmereigenschaft einer in Gründung befindlichen Personengesellschaft erfolgt auch im Hinblick auf EuGH 01.03.2012, Rs C-280/10, Polski Trawertyn.

Rz 198a lautet:

Eine Personenhandelsgesellschaft (OG, KG) entsteht nach § 123 Abs. 1 UGB (bzw. § 161 Abs. 2 UGB ) erst mit der Eintragung in das Firmenbuch. Vorerst besteht nach UGB eine GesbR, die als Unternehmer anzusehen ist, wenn sie nach außen hin auftritt und Vorleistungen zur Aufnahme der Geschäftstätigkeit der Personengesellschaft ausführt. Die von der GesbR bezogenen Leistungen werden für das Unternehmen der Personengesellschaft ausgeführt. Rz 198 gilt entsprechend.

2.3. Körperschaften des öffentlichen Rechts

2.3.1. Allgemeines

In Rz 263 wird in den Beispielen ein Verweis auf die Einschränkung der Optionsmöglichkeit bei der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012, eingefügt.

Rz 263 lautet:

Betrieb gewerblicher Art:

[...]

Beispiele:

- Eine Gemeinde vermietet eine Mehrzweckhalle inklusive Betriebseinrichtung (technische Anlagen) und Haustechniker an einen Verein für eine zweitägige Veranstaltung. In der übrigen Zeit wird die Mehrzweckhalle von der Gemeinde überwiegend für erwerbswirtschaftliche Aufgaben als BgA verwendet. Es liegt die entgeltliche Überlassung (Vermietung) eines BgA iSd § 2 Abs. 2 Z 2 KStG 1988 vor. Die Vermietung eines Grundstückes iSd § 6 Abs. 1 Z 16 UStG 1994 (Rz 265) wäre nur dann gegeben, wenn die Mehrzweckhalle ohne betrieblichen Hintergrund (zB ohne technische Anlagen und Betreuung) für eine Veranstaltung entgeltlich zur Verfügung gestellt wird.

- Eine Gemeinde vermietet eine Mehrzweckhalle mit allen Einrichtungen einem Verein zur Abhaltung eines Vereinsballes. Die an sich für betriebliche Zwecke geeignete Mehrzweckhalle wird von der Gemeinde überwiegend für hoheitliche Aufgaben verwendet. Es liegt die Vermietung eines Grundstückes iSd § 6 Abs. 1 Z 16 UStG 1994 vor (unechte Steuerbefreiung oder Option zur Steuerpflicht nach § 6 Abs. 2 UStG 1994 mit Vorsteuerabzugsberechtigung im Ausmaß der unternehmerischen Nutzung - siehe Rz 265). Zur Einschränkung der Optionsmöglichkeit bei der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012 , siehe Rz 899a bis Rz 899c.

In Rz 265 wird ein Verweis auf die Einschränkung der Optionsmöglichkeit bei der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012, eingefügt.

Rz 265 lautet:

[...]

Gebrauchsüberlassungen, die nicht auf Bestandverträgen beruhen, begründen keinen (fiktiven) Betrieb gewerblicher Art.

Zur Einschränkung der Optionsmöglichkeit bei gemäß § 6 Abs. 1 Z 16 UStG 1994 steuerfreien Umsätzen aus der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012 , siehe Rz 899a bis Rz 899c.

2.3.6. Vermietung von Grundstücken durch ausgegliederte Rechtsträger

In Rz 274 wird im Anschluss an den letzten Absatz das 1. StabG 2012, BGBl. I Nr. 22/2012, eingearbeitet.

Rz 274 lautet:

[...]

Änderungen durch das 1. StabG 2012, BGBl. I Nr. 22/2012

Nach dem 1. StabG 2012, BGBl. I Nr. 22/2012 , ist eine Option zur Steuerpflicht bei Vermietung und Verpachtung von Grundstücken ( § 6 Abs. 1 Z 16 UStG 1994 ) nur zulässig, wenn der Mieter nahezu ausschließlich zum Vorsteuerabzug berechtigt ist. Die Bestimmung ist auf Miet- und Pachtverhältnisse anzuwenden, die nach dem 31. August 2012 beginnen, sofern mit der Errichtung des Gebäudes durch den Unternehmer nicht bereits vor dem 1. September 2012 begonnen wurde. Als Beginn der Errichtung des Gebäudes ist der Zeitpunkt zu verstehen, in dem bei vorliegender Baubewilligung mit der Bauausführung tatsächlich begonnen wird, also tatsächliche handwerkliche Baumaßnahmen erfolgen.

Für Miet- und Pachtverhältnisse, die nach dem 31. August 2012 beginnen, ist eine Option zur Steuerpflicht (weiterhin) nur möglich, wenn vor dem 1. September 2012 durch den ausgegliederten Rechtsträger (Unternehmer) mit der Errichtung des Gebäudes begonnen wurde. Erfolgt(e) die Errichtung nicht durch den ausgegliederten Rechtsträger selbst, sondern durch die Gemeinden, Gemeindeverbände (oder anderen Gebietskörperschaften), ist mangels Unternehmeridentität seitens des ausgegliederten Rechtsträgers eine Option zur Steuerpflicht nicht zulässig. Hinsichtlich weiterer Ausführungen zur Neuregelung ab 1. September 2012 siehe Rz 899a bis Rz 899c.

In Rz 274a wird nach dem letzten Absatz ein Verweis auf die Einschränkung der Optionsmöglichkeit bei der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012, eingefügt.

Rz 274a lautet:

[...]

Zur Einschränkung der Optionsmöglichkeit bei gemäß § 6 Abs. 1 Z 16 UStG 1994 steuerfreien Umsätzen aus der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012 , siehe Rz 274.

2.5. Fehlende Unternehmereigenschaft

Im Anschluss an Rz 312 wird ein Abschnitt samt Überschrift sowie die Rz 313 eingefügt, in welcher auf die - mit BMF-Erlass vom 01.01.2012, BMF-010203/0599-VI/6/2012 verlautbarten - Liebhabereirichtlinien 2012 (LRL 2012) verwiesen wird.

Der Abschnitt und die Überschrift lauten:

2.5.2. Liebhaberei

Rz 313 lautet:

Gemäß § 6 LVO , BGBl. Nr. 33/1993 idgF, welcher gemäß § 28 Abs. 5 Z 4 UStG 1994 eine Legaldefinition zur Liebhaberei im Sinne des § 2 Abs. 5 Z 2 UStG 1994 darstellt (vgl. VwGH 16.02.2006, 2004/14/0082 ), kann Liebhaberei im umsatzsteuerlichen Sinn nur bei Betätigungen im Sinne des § 1 Abs. 2 LVO (Betätigungen mit Liebhabereivermutung) vorliegen. Siehe dazu im Detail LRL 2012 Rz 159 bis Rz 184 .

Randzahlen 314 bis 325: derzeit frei .

3.1.2. Abgrenzung zur sonstigen Leistung

In Rz 345 wird der Verweis an das Ökostromgesetz 2012, BGBl. I Nr. 75/2011, angepasst und zum Leasing eine klarstellende Ergänzung vorgenommen.

Rz 345 lautet:

[...]

Herkunftsnachweise nach § 10 Ökostromgesetz 2012 , BGBl. I Nr. 75/2011, und RECS Zertifikate: Die steuerbare Übertragung von Herkunftsnachweisen nach § 10 Ökostromgesetz 2012 , BGBl. I Nr. 75/2011, und RECS Zertifikaten stellt eine sonstige Leistung dar, die unter § 3a Abs. 6 bzw. Abs. 14 UStG 1994 (bis 31.12.2009: § 3a Abs. 10 UStG 1994 - Katalogleistung) fällt. Sie ist nicht gemäß § 6 Abs. 1 Z 8 UStG 1994 steuerbefreit.

Leasing: Ist das Leasinggut nach einkommensteuerlichen Grundsätzen ( EStR 2000 Rz 135 ff ) dem Leasinggeber zuzurechnen, liegt eine sonstige Leistung, ist es dem Leasingnehmer zuzurechnen, liegt eine Lieferung vor (zum Vorliegen einer missbräuchlichen Praxis siehe Rz 1802a).

[...]

3.1.3. Einheitlichkeit der Leistung

Rz 349 wird um Aussagen zu Zeitschriftenabonnements mit Online-Zugang (Umsatzsteuerprotokoll 2011) ergänzt.

Rz 349 lautet:

Keine einheitliche Leistung liegt vor:

- Menüs in (Schnell)restaurants

Bei der Aufteilung pauschaler Menüpreise auf die dem ermäßigten Steuersatz unterliegenden Speisenumsätze und die dem Normalsteuersatz unterliegenden Getränkeumsätze ist das Pauschalentgelt im Verhältnis der Einzelverkaufspreise aufzuteilen, weil diese bereits fest stehen und keine eigene Kalkulation erfordern ("lineare Kürzung", VwGH 16.12.2009, 2008/15/0075).

- Autobahnvignetten als Zugabe zu Zeitungsabonnements

Der Vignetteneinkaufspreis ist ungekürzt als Bemessungsgrundlage im Abopreis enthalten und unterliegt in diesem Umfang dem Normalsteuersatz.

- Zeitschriftenabonnements mit Online-Zugang

Die Aufteilung eines pauschalen Entgelts auf die dem ermäßigten Steuersatz unterliegende Lieferung von Zeitungen, Zeitschriften usw. und die dem Normalsteuersatz unterliegende Zurverfügungstellung einer Online-Version hat - sofern keine Einzelverkaufspreise vorliegen - nach den tatsächlichen Kosten zu erfolgen (siehe VwGH 16.12.2009, 2008/15/0075 , unter Hinweis auf EuGH 22.10.1998, Rs C-308/96 und Rs C-94/97, T. P. Madgett und R. M. Baldwin ). Die nicht direkt der Print- oder der Onlineproduktion zurechenbaren Kosten werden im selben Verhältnis wie die direkt zurechenbaren Kosten aufgeteilt.

Beispiel:

direkt zurechenbare Kosten:

Print: 9 Mio. €; Online: 1 Mio. €

nicht direkt zurechenbare Kosten: 10 Mio. €

Print: 90%, das sind 9 Mio. €; Online: 10 %, das sind 1 Mio. €

Gesamtkosten Print: 18 Mio. € (90% der Gesamtkosten); Gesamtkosten Online: 2 Mio. € (10% der Gesamtkosten)

Erlöse Pauschalangebot: 30 Mio. €

90% der Umsätze unterliegen dem ermäßigten Steuersatz, 10% der Umsätze dem Normalsteuersatz

3.2. Den Lieferungen gleichgestellter Eigenverbrauch

In Rz 367 wird nach dem Beispiel als letzter Satz ein Verweis auf den durch das AbgÄG 2012, BGBl. I Nr. 112/2012, eingeführten Normalwert aufgenommen.

Rz 367 lautet:

[...]

Zur Anwendung des Normalwertes ab 1. Jänner 2013 siehe Rz 682.

3.8. Beförderungs- und Versendungslieferung

In Rz 449 erfolgt eine Klarstellung.

Rz 449 lautet:

Voraussetzung, dass die Lieferung mit Beginn der Beförderung bzw. mit der Übergabe an den Spediteur oder Frachtführer ausgeführt gilt, ist, dass zu Beginn der Beförderung oder Versendung der Abnehmer feststeht und dass es sich bei Beginn der Beförderung bereits um den Gegenstand der Lieferung handelt. Letztere Voraussetzung ist nicht gegeben, wenn der Gegenstand nach seiner Übergabe noch einer Be- oder Verarbeitung unterzogen wird. Bei der Lieferung von Einzelteilen ist daher zu unterscheiden:

- Wird das betriebsfertig hergestellte Werk nur zum Zweck des leichteren Transportes wieder in Einzelteile zerlegt, so gilt die Lieferung mit der Übergabe an den Beförderungsunternehmer als ausgeführt.

- Sind dagegen am Ort der Aufstellung noch umfangreiche Arbeiten vorzunehmen, durch die das Werk erst fertig gestellt wird (wie zB Montierungen von Anlagen, Fundamentierung usw.), so ist die Lieferung erst mit der Durchführung dieser Arbeiten ausgeführt (Montagelieferung).

Geht das Wirtschaftsgut während der Beförderung unter und trägt das Risiko des Untergangs der Lieferer, liegt keine Lieferung vor.

3a.1a.4. Eigenverbrauch durch sonstige Leistungen

In Rz 482 wird die Rechtsansicht des BMF zu kostenlosen Einschaltungen für soziale Einrichtungen eingearbeitet.

Rz 482 lautet:

Zu den anderen sonstigen Leistungen für nichtunternehmerische Zwecke im Sinne des § 3a Abs. 1a Z 2 UStG 1994 gehören einerseits die unentgeltliche Erbringung reiner Dienstleistungen (zB Kantinenumsätze), andererseits aber auch die Verwendung eines unternehmerischen Gegenstandes für nichtunternehmerische Zwecke, wenn damit gleichzeitig ein Dienstleistungsanteil verknüpft ist, dem nicht bloß untergeordnete Bedeutung zukommt.

Beispiel:

Überlassung eines dem Unternehmen zugeordneten PKW samt Fahrer an einen leitenden Angestellten für seine Privatfahrten.

Unabhängig davon, ob für das Fahrzeug ein Vorsteuerabzug in Anspruch genommen werden konnte, liegt ein Leistungseigenverbrauch gemäß § 3a Abs. 1a Z 2 UStG 1994 vor (Beförderungsdienstleistung für den Bedarf des Personals). In die Bemessungsgrundlage sind sämtliche auf die Dienstleistung entfallenden Kosten miteinzubeziehen.

Bei Gratiseinschaltungen von Inseraten in Zeitungen zugunsten sozialer Einrichtungen kann davon ausgegangen werden, dass die Einschaltung im eigenen unternehmerischen Interesse des Medieninhabers liegt (zB Werbung, Imagepflege) und der unternehmerische Zweck ausreichend belegt ist, wenn im Rahmen der Einschaltung darauf hingewiesen wird.

3a.4.neu Besorgungsleistung

In Rz 638g werden die im Erkenntnis des VwGH vom 29.02.2012, 2008/13/0068, enthaltenen wesentlichen Aussagen zur Besorgungsleistung eingearbeitet.

Rz 638g lautet:

Ein Besorgen liegt vor, wenn ein Unternehmer für Rechnung eines anderen im eigenen Namen Leistungen durch einen Dritten erbringen lässt oder wenn ein Unternehmer für Rechnung eines anderen im eigenen Namen Leistungen an Dritte erbringt. Bei der Dienstleistungskommission wird fingiert, dass der Auftraggeber im Fall des Leistungsverkaufs eine Dienstleistung an den Besorger erbringt, der in weiterer Folge an einen Dritten weiterleistet. Die Besorgungsleistung des Besorgers an den Auftraggeber geht in der Leistung des Auftraggebers an den Besorger auf. Dies gilt sinngemäß auch für den Leistungseinkauf (VwGH 29.02.2012, 2008/13/0068 ).

Das Handeln muss für fremde Rechnung erfolgen. Das bedeutet, dass das wirtschaftliche Risiko, das mit der besorgten Leistung verbunden ist, nicht vom Besorgenden getragen wird. Daher ist zB ein Handeln auf fremde Rechnung ausgeschlossen, wenn der Besorgende mehr aufwendet, als er von seinem Auftraggeber erhält. Neben dem Kostenersatz wird der Besorgende regelmäßig ein eigenes Besorgungsentgelt verrechnen (VwGH 27.08.1990, 89/15/0079; vgl. zB die Provision des Spediteurs gemäß § 409 UGB).

Ist die (einheitlich zu beurteilende) Leistung nicht auf die Besorgung beschränkt, sondern umfasst sie auch weitere Leistungen mit eigenem wirtschaftlichen Gewicht, kann insgesamt nicht mehr von einer Besorgungsleistung gesprochen werden, sondern ist die Besorgungstätigkeit nur ein unselbstständiger Teil einer einheitlichen sonstigen Leistung. Dies ist etwa anzunehmen, wenn die weiteren, zusätzlichen Leistungen die Besorgungsleistung aus der Sicht der Beteiligten erst wirtschaftlich sinnvoll machen (VwGH 29.07.2010, 2008/15/0272).

3a.6.neu Generalklausel für unternehmerische Leistungsempfänger

Rz 639b wird an die Terminologie der MwSt-RL 2006/112/EG bzw. der Durchführungsverordnung (EU) Nr. 282/2011 angepasst.

Rz 639b lautet:

§ 3a Abs. 6 UStG 1994 normiert als Generalklausel für sonstige Leistungen im zwischenunternehmerischen Bereich das Empfängerortprinzip. Eine sonstige Leistung, die an einen Unternehmer iSd § 3a Abs. 5 Z 1 und 2 UStG 1994 erbracht wird, wird an dem Ort ausgeführt, von dem aus der Empfänger sein Unternehmen betreibt. Dies ist dort, wo der Empfänger den Sitz seiner wirtschaftlichen Tätigkeit hat; in Ermangelung eines solchen Sitzes oder einer Betriebsstätte gilt als Ort, von dem aus der Empfänger sein Unternehmen betreibt, der Wohnsitz oder der gewöhnliche Aufenthalt (siehe näher Art. 12 f VO (EU) 282/2011 ).

Der Sitz der wirtschaftlichen Tätigkeit ist der Ort, an dem die Handlungen zur zentralen Verwaltung des Unternehmens vorgenommen werden; hierbei sind der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, der Ort seines satzungsmäßigen Sitzes und der Ort, an dem die Unternehmensleitung zusammen kommt, zu berücksichtigen.

Kann anhand dieser Kriterien der Ort des Sitzes der wirtschaftlichen Tätigkeit nicht mit Sicherheit bestimmt werden, so wird der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, zum vorrangigen Kriterium (vgl. Art. 10 VO (EU) 282/2011).

Allein aus dem Vorliegen einer Postanschrift kann nicht geschlossen werden, dass sich dort der Sitz der wirtschaftlichen Tätigkeit eines Unternehmens befindet.

Aufgrund der Leitlinie zum Grundstücksort (Leitlinie des MwSt-Ausschusses, 93. Sitzung vom 1. Juli 2011) kommt es zur Änderung der Rechtsansicht hinsichtlich Vermittlungsleistungen iZm dem Verkauf von Grundstücken. Vermittlungsleistungen für den Verkauf von Grundstücken und für die Vermietung und Verpachtung von Grundstücken fallen nunmehr unter die Bestimmung des § 3a Abs. 9 UStG 1994 (Grundstücksort). Rz 639f wird entsprechend angepasst.

Rz 639f lautet:

Unter § 3a Abs. 6 UStG 1994 fallen ua. auch:

- Vermittlungsleistungen für Unternehmer, ausgenommen die Vermittlung beim Verkauf oder bei der Vermietung oder Verpachtung von Grundstücken;

- Güterbeförderungsleistungen für Unternehmer;

- Umschlag, Lagerung oder ähnliche Leistungen, die mit Beförderungsleistungen üblicherweise verbunden sind, für Unternehmer;

- Arbeiten an beweglichen körperlichen Gegenständen und die Begutachtung dieser Gegenstände für Unternehmer;

- Langfristige Vermietung von Beförderungsmitteln an Unternehmer (ausgenommen der Fälle des § 3a Abs. 15 Z 1 UStG 1994);

- Die in § 3a Abs. 14 UStG 1994 taxativ aufgezählten Katalogleistungen für Unternehmer;

- Die Einräumung des Rechts zur Fernsehübertragung von Fußballspielen an Unternehmer (Art. 26 VO (EU) 282/2011).

Rz 639g wird um die Leitlinie zum Grundstücksort (Leitlinie des MwSt-Ausschusses, 93. Sitzung vom 1. Juli 2011) ergänzt und gleichzeitig erfolgt in Rz 639j eine Anpassung der Beispiele an die durch das AbgÄG 2012, BGBl. I Nr. 112/2012, geänderte Textierung des § 19 Abs. 1 zweiter Satz UStG 1994.

Rz 639g lautet:

Eine Vermittlungsleistung an einen Unternehmer wird (ausgenommen die Vermittlung beim Verkauf oder bei der Vermietung oder Verpachtung von Grundstücken) gemäß § 3a Abs. 6 UStG 1994 am Empfängerort ausgeführt. Das gilt auch für die Vermittlung der in § 3a Abs. 14 UStG 1994 genannten Katalogleistungen.

Beispiel:

Der Handelsvertreter M, München, vermittelt für den österreichischen Unternehmer W, Wien, den Verkauf von Waren an andere Händler in Österreich.

Leistungsort des M ist dort, wo der Leistungsempfänger W sein Unternehmen betreibt (Österreich). Die Leistung des M unterliegt daher der österreichischen Umsatzsteuer. Die Steuerschuld geht unter den Voraussetzungen des § 19 Abs. 1 zweiter Satz UStG 1994 auf W über. In diesem Fall haftet der leistende M für diese Steuer und hat den Umsatz in die ZM aufzunehmen.

Rz 639j lautet:

Güterbeförderungsleistungen, die an Unternehmer erbracht werden, sind unabhängig von der Beförderungsstrecke und dem Abgangsort des Beförderungsmittels stets am Empfängerort, dh. dort, wo der die Leistung empfangende Unternehmer sein Unternehmen betreibt, steuerbar (§ 3a Abs. 6 UStG 1994). Keine Sonderregelungen bestehen für in- und ausländische Vor- und Nachläufe sowie für Umschlag, Lagerung oder ähnliche Leistungen, die üblicherweise mit Beförderungsleistungen verbunden sind. Der Leistungsort jeder einzelnen Leistung ist, soweit es sich nicht um eine unselbständige Nebenleistung zu einer Güterbeförderung handelt, gesondert zu ermitteln.

Beispiel 1:

Der österreichische Unternehmer U beauftragt den österreichischen Frachtführer F, Güter von Spanien nach Österreich zu befördern. F beauftragt den französischen Unternehmer N, die Güter in Frankreich umzuladen.

Die innergemeinschaftliche Güterbeförderung des F für den U ist gemäß § 3a Abs. 6 UStG 1994 am Empfängerort (Österreich) steuerbar. Das Umladen der Güter in Frankreich durch N für F ist ebenfalls gemäß § 3a Abs. 6 UStG 1994 am Empfängerort (Österreich) steuerbar. F schuldet als Leistungsempfänger unter den Voraussetzungen des § 19 Abs. 1 zweiter Satz UStG 1994 die Umsatzsteuer. In diesem Fall haftet der leistende Unternehmer N für diese Steuer und hat den Umsatz in die ZM aufzunehmen.

Beispiel 2:

Der in Frankreich ansässige Unternehmer U beauftragt den französischen Frachtführer F, Güter von Wien nach Frankreich zu befördern. F beauftragt den österreichischen Spediteur S, die Güter von Wien nach Salzburg zu befördern. Die Beförderung der Güter von Salzburg nach Frankreich erfolgt durch F.

Der innerösterreichische Transport der Güter von Wien nach Salzburg durch S für F ist gemäß § 3a Abs. 6 UStG 1994 am Empfängerort (Frankreich) steuerbar. Steuerschuldner der französischen Umsatzsteuer ist grundsätzlich der Leistungsempfänger F (vgl. Art. 196 MwSt-RL 2006/112/EG). In der Rechnung an F darf keine französische Umsatzsteuer enthalten sein.

Die Beförderungsleistung des F für U umfasst die Gesamtbeförderung von Wien nach Frankreich und ist gemäß § 3a Abs. 6 UStG 1994 am Empfängerort (Frankreich) steuerbar.

3a.7.neu Generalklausel für nicht unternehmerische Leistungsempfänger

Rz 639n wird an die Terminologie der MwSt-RL 2006/112/EG bzw. der Durchführungsverordnung (EU) Nr. 282/2011 angepasst.

Rz 639n lautet:

§ 3a Abs. 7 UStG 1994 normiert als Generalklausel für sonstige Leistungen, die an einen Nichtunternehmer iSd § 3a Abs. 5 Z 3 UStG 1994 erbracht werden, das Unternehmerortprinzip. Kommt keine Spezialbestimmung zur Anwendung, ist für die Bestimmung des Leistungsortes der Ort maßgeblich, an dem der leistende Unternehmer sein Unternehmen betreibt. Rz 639b ist sinngemäß anzuwenden.

Rz 639p wird an die durch das AbgÄG 2012, BGBl. I Nr. 112/2012, eingeführten Änderungen des § 3a Abs. 12 Z 2 UStG 1994 (langfristige Vermietung von Beförderungsmitteln an Nichtunternehmer) angepasst.

Rz 639p lautet:

Demonstrative Aufzählung der Anwendungsfälle des § 3a Abs. 7 UStG 1994 an Nichtunternehmer:

- Bis 31. Dezember 2012: Langfristige Vermietung von Beförderungsmitteln (ausgenommen der Fälle des § 3a Abs. 15 Z 1 UStG 1994);

- Die in § 3a Abs. 14 Z 1 bis 13 und Z 15 UStG 1994 taxativ aufgezählten Katalogleistungen, wenn der Leistungsempfänger innerhalb der EU seinen Wohnsitz, Sitz oder gewöhnlichen Aufenthalt hat. Betreibt der leistende Unternehmer sein Unternehmen vom Drittland aus und ist der Leistungsempfänger eine juristische Person des öffentlichen Rechts, gilt § 3a Abs. 15 UStG 1994;

- Die in § 3a Abs. 14 Z 14 UStG 1994 genannten sonstigen Leistungen, wenn der leistende Unternehmer sein Unternehmen vom Gemeinschaftsgebiet aus betreibt und der Leistungsempfänger innerhalb der EU seinen Wohnsitz, Sitz oder gewöhnlichen Aufenthalt hat;

- Die in § 23 Abs. 1 UStG 1994 bezeichneten Reiseleistungen (§ 23 Abs. 3 UStG 1994);

- Die Leistungen der Ärzte, Vermögensverwalter, Testamentsvollstrecker;

- Die Leistungen der Notare, soweit diese nicht Grundstücksgeschäfte beurkunden (vgl. Rz 640b) oder nicht selbständige Beratungsleistungen erbringen (vgl. Rz 641w);

- Im Rahmen einer Bestattung erbrachte Dienstleistungen, soweit diese eine einheitliche Leistung darstellen (Art. 28 VO (EU) 282/2011).

3a.8.neu Vermittlungsleistung an Nichtunternehmer

Rz 639s wird an Aussagen der Leitlinie zum Grundstücksort (Leitlinie des MwSt-Ausschusses, 93. Sitzung vom 1. Juli 2011) angepasst.

Rz 639s lautet:

Zur Vermittlungsleistung an einen Unternehmer siehe Rz 639f.

Eine Vermittlungsleistung im Sinne des Umsatzsteuerrechtes liegt vor, wenn ein Unternehmer durch Herstellung unmittelbarer Rechtsbeziehungen zwischen einem Leistenden und einem Leistungsempfänger einen Leistungsaustausch zwischen diesen Personen herbeiführt; der Vermittler wird im fremden Namen und auf fremde Rechnung tätig (VwGH 17.09.1990, 89/15/0070).

Eine Vermittlungsleistung an einen Nichtunternehmer wird (ausgenommen die Vermittlung beim Verkauf oder bei der Vermietung oder Verpachtung von Grundstücken) gemäß § 3a Abs. 8 UStG 1994 an dem Ort erbracht, an dem der vermittelte Umsatz ausgeführt wird. Das gilt auch für die Vermittlung der in § 3a Abs. 14 UStG 1994 genannten Katalogleistungen.

Beispiel 1 (Vermittlung einer Lieferung):

Der Handelsvertreter M, München, vermittelt für den österreichischen Privaten W, Wien, den Kauf einer Gartenschaukel von einem Händler in Österreich. M hat in Österreich weder Sitz noch seinen gewöhnlichen Aufenthalt oder eine Betriebsstätte. Leistungsort des M ist dort, wo die vermittelte Leistung ausgeführt wird. Die vermittelte Leistung (Lieferung) wird in Österreich ausgeführt. Die Leistung des M unterliegt daher der österreichischen Umsatzsteuer.

§ 19 Abs. 1 UStG 1994 (Übergang der Steuerschuld) kommt nicht zur Anwendung, da die Vermittlung für eine Privatperson erfolgt. M hat sich umsatzsteuerlich registrieren zu lassen und kann in Österreich einen Fiskalvertreter bestellen (§ 27 Abs. 7 UStG 1994). Eine ZM hat M nicht abzugeben.

Beispiel 2 (Vermittlung einer sonstigen Leistung):

Der Vermittler V mit Sitz in Österreich vermittelt für den Privaten P in Deutschland einen Dolmetscher mit Sitz im Drittland. Die Vermittlungsleistung des V ist dort steuerbar, wo der vermittelte Umsatz ausgeführt wird.

Die Leistung des Dolmetschers wird von einem Unternehmer im Drittland an einen Nichtunternehmer im Gemeinschaftsgebiet erbracht. Der Ort seiner Leistung richtet sich daher gemäß § 3a Abs. 7 UStG 1994 nach dem Sitz des Leistenden. Dieser liegt im Drittland. Auch die Vermittlungsleistung des V an P ist im Drittland steuerbar.

Beispiel 3 (Vermittlung eines Sportlers an einen Verein):

Ein österreichischer Vermittler vermittelt einen Sportler (Fußballspieler) an einen Verein und erhält dafür vom Sportler selbst eine Provision für seine Vermittlungsleistung. Der Sportler wird nach erfolgter Vermittlung vertraglich so in den Verein eingebunden, dass ein Dienstverhältnis vorliegt.

Eine Vermittlungsleistung an einen Nichtunternehmer wird gemäß § 3a Abs. 8 UStG 1994 an dem Ort erbracht, an dem der vermittelte Umsatz ausgeführt wird (vgl. EuGH 27.05.2004, Rs C-68/03, Lipjes). Der Leistungsort des Vermittlers richtet sich daher danach, wo der Sportler (wäre er selbstständig) seine Leistung an den Verein erbringt.

Die Leistungen eines (selbstständigen) Sportlers werden gemäß § 3a Abs. 11 lit. a UStG 1994 am Tätigkeitsort (ab 1.1.2011 am Empfängerort gemäß § 3a Abs. 6 UStG 1994 bzw. am Tätigkeitsort gemäß § 3a Abs. 11 lit. a UStG 1994) erbracht.

Gegenüber dem Verein erbringt der Sportler eine einheitliche Leistung (vgl. VwGH 30.03.2006, 2002/15/0075 zum Schitrainer), die am Tätigkeitsort, das ist üblicherweise dort, wo der Verein seinen Sitz hat, steuerbar ist. Ab 1.1.2011 bestimmt sich der Leistungsort nach § 3a Abs. 6 bzw. Abs. 11 lit. a UStG 1994.

3a.9.neu Grundstücksort

In Rz 639x und Rz 640c werden Aussagen der Leitlinie zum Grundstücksort (Leitlinie des MwSt-Ausschusses, 93. Sitzung vom 1. Juli 2011) eingearbeitet. Aus Übersichtsgründen enthält Rz 639x nun formatmäßig eine Aufzählung.

Rz 639x lautet:

Zu den Leistungen im Zusammenhang mit einem Grundstück gehören

- die Vermietung und Verpachtung von Grundstücken;

- die Beherbergung, die Vermietung von Wohn- und Schlafräumen;

- die Vermietung von Plätzen für das Abstellen von Fahrzeugen;

- die Vermietung auf Campingplätzen;

- die Lagerung von Gegenständen (zB in einem Lager- oder Kühlhaus), wenn hierfür ein bestimmter Teil des Grundstückes der ausschließlichen Nutzung durch den Kunden gewidmet ist, unabhängig davon, auf welcher zivilrechtlichen Grundlage die Leistung erfolgt (zB Miet- oder Verwahrungsvertrag);

- die Vermietung und Verpachtung von Maschinen und Vorrichtungen aller Art, die zu einer Betriebsanlage gehören, wenn sie wesentliche Bestandteile eines Grundstücks sind;

- die Vermittlung beim Verkauf oder bei der Vermietung oder Verpachtung von Grundstücken;

- die Vermessung und Begutachtung von Gefahr und Zustand von Grundstücken;

- die Bewertung von Grundstücken, auch zu Versicherungszwecken, zur Ermittlung des Grundstückswerts als Sicherheit für ein Darlehen oder für die Bewertung von Gefahren und Schäden in Streitfällen.

Rz 640c lautet:

Nicht im engen Zusammenhang mit einem Grundstück stehen folgende Leistungen, sofern sie selbständige Leistungen sind:

- die Erstellung von Bauplänen für Gebäude und Gebäudeteile, die keinem bestimmten Grundstück zugeordnet sind;

- die Installation oder Montage, Wartung und Reparatur sowie Kontrolle und Überwachung von Maschinen oder Ausrüstungsgegenständen, die kein fester Bestandteil des Grundstücks sind bzw. werden;

- der Verkauf von Anteilen und die Vermittlung der Umsätze von Anteilen an Grundstücksgesellschaften;

- die Veröffentlichung von Immobilienanzeigen, zB durch Zeitungen;

- die Finanzierung und Finanzierungsberatung im Zusammenhang mit dem Erwerb eines Grundstücks und dessen Bebauung;

- die Rechts- und Steuerberatung in Grundstückssachen;

- die Lagerung von Gegenständen auf einem Grundstück, wenn dem Kunden kein bestimmter Teil des Grundstückes zur ausschließlichen Nutzung zur Verfügung gestellt wird;

- sonstige Leistungen der Veranstalter von Messen und Ausstellungen (vgl. Rz 640u bis Rz 640y) sowie von Kongressen (vgl. Rz 640t);

- die Vermittlung von Leistungen, deren Leistungsort sich nach § 3a Abs. 9 UStG 1994 bestimmt, insbesondere die Vermittlung der Beherbergung in einem Hotel oder einer anderen Unterkunft, ausgenommen die Vermittlungstätigkeit beim Verkauf oder bei der Vermietung oder Verpachtung von Grundstücken.

Beispiel:

Der deutsche Unternehmer D vermittelt für den österreichischen Architekten A die Planung eines Geschäftsgebäudes in Deutschland.

Die Planungsleistung des A ist am Grundstücksort steuerbar (Deutschland). Da dies kein Anwendungsfall des zwingenden Überganges der Steuerschuld nach Art. 196 MwSt-RL 2006/112/EG ist, hat A diese Leistung nicht in die ZM aufzunehmen. Die Vermittlungsleistung des D ist gemäß § 3a Abs. 6 UStG 1994 am Empfängerort (Österreich) steuerbar. Die Steuerschuld geht gemäß § 19 Abs. 1 UStG 1994 auf A über. Da dies ein Fall des zwingenden Überganges der Steuerschuld nach Art. 196 MwSt-RL 2006/112/EG ist, hat D die Vermittlungsleistung in seine ZM aufzunehmen. Zu den sonstigen Leistungen, für die der Leistungsempfänger nach Art. 196 MwSt-RL 2006/112/EG idF RL 2008/8/EG die Steuer schuldet, siehe Rz 4154.

3a.11.6.neu Eintrittsberechtigung zu Veranstaltungen

In Rz 641f wird klargestellt, dass die Teilnahme an Schikursen nicht unter den Begriff der Eintrittsberechtigung fällt.

Rz 641f lautet:

Sonstige Leistungen betreffend die Eintrittsberechtigung zu Veranstaltungen (§ 3a Abs. 11a UStG 1994) sind Leistungen, deren wesentliches Merkmal in der entgeltlichen Gewährung des Rechts auf Eintritt zu einer Veranstaltung besteht.

Unter den Begriff der Eintrittsberechtigung fallen insbesondere

- das Recht auf Eintritt zu Vorführungen, Theateraufführungen, Zirkusveranstaltungen, Messen, Unterhaltungsprogrammen, Konzerten, Ausstellungen und ähnlichen kulturellen Veranstaltungen, einschließlich des durch ein Abonnement abgedeckten Eintritts;

- das Recht auf Eintritt zu Sportveranstaltungen wie einem Spiel oder einem Wettkampf, einschließlich des durch eine Dauerkarte abgedeckten Eintritts;

- das Recht auf Eintritt zu bzw. Teilnahme an der Öffentlichkeit allgemein zugänglichen Veranstaltungen auf dem Gebiet des Unterrichts oder der Wissenschaft, wie Konferenzen und Seminaren. Der Öffentlichkeit allgemein zugängliche Veranstaltungen sind solche, bei denen der Zutritt im Wesentlichen jedermann freisteht, die Veranstaltung also nicht von vornherein auf einen in sich geschlossenen, nach außen begrenzten Kreis von Teilnehmern gerichtet ist.

Beispiel 1:

Der deutsche Unternehmer A besucht am 5.1.2011 ein Rechtsseminar beim österreichischen Seminarveranstalter B in Wien. Die Teilnahmegebühr ist gemäß § 3a Abs. 11a UStG 1994 am Veranstaltungsort (Wien) steuerbar, unabhängig von den Anmelde- und Zahlungsmodalitäten, die für dieses Seminar gelten.

Beispiel 2:

Der deutsche Seminarveranstalter K erbringt im März 2011 ein "Inhouse-Seminar" in Deutschland an den österreichischen Unternehmer U mit Sitz in Wien. An diesem Seminar können nur Mitarbeiter des österreichischen Unternehmers teilnehmen.

Da das Seminar nicht für die Öffentlichkeit allgemein zugänglich ist, fällt die Teilnahmegebühr für dieses Seminar nicht unter § 3a Abs. 11a UStG 1994, sondern ist gemäß § 3a Abs. 6 UStG 1994 am Empfängerort in Wien steuerbar. Die Steuerschuld geht gemäß § 19 Abs. 1 zweiter Satz UStG 1994 auf U über.

Nicht unter den Begriff der Eintrittsberechtigung für eine Veranstaltung fällt das Recht zur Benutzung von Einrichtungen, wie zB einer Turnhalle, eines Schwimmbades usw., oder das Recht zur Teilnahme an Schikursen.

Die Vermittlung einer Eintrittsberechtigung zu einer Veranstaltung ist keine mit der Eintrittsberechtigung zusammenhängende sonstige Leistung iSd § 3a Abs. 11a UStG 1994. Der Leistungsort einer solchen Vermittlungsleistung bestimmt sich nach § 3a Abs. 6 UStG 1994.

Mit der Eintrittsberechtigung zusammenhängende sonstige Leistungen iSd § 3a Abs. 11a UStG 1994 sind zB das Recht zur Benützung der Garderobe oder der sanitären Einrichtungen, soweit es sich hierbei nicht bereits um unselbständige Nebenleistungen zur Eintrittsberechtigung handelt.

In Rz 641g werden die aufgrund des AbgÄG 2012, BGBl. I Nr. 112/2012, eingeführten Änderungen zum Leistungsort bei der Vermietung von Beförderungsmitteln eingearbeitet. Da die Bestimmung des § 3a Abs. 12 UStG 1994 nunmehr auch Ausführungen zur langfristigen Vermietung enthält, wird auch die Überschrift zu Abschnitt 3a.12. neu angepasst.

Die Überschrift lautet:

3a.12.neu Vermietung von Beförderungsmitteln

Rz 641g lautet:

Der Leistungsort bestimmt sich bei der kurzfristigen Vermietung von Beförderungsmitteln (unabhängig davon, ob der Leistungsempfänger ein Unternehmer oder ein Nichtunternehmer iSd § 3a Abs. 5 UStG 1994 ist) danach, wo das Beförderungsmittel dem Leistungsempfänger tatsächlich zur Verfügung gestellt wird, dh. wo sich das Beförderungsmittel befindet, wenn der Leistungsempfänger tatsächlich die physische Kontrolle darüber erhält. Die rechtliche Kontrolle allein (Vertragsunterzeichnung, Schlüsselübergabe) reicht hierfür nicht aus.

Bei der langfristigen Vermietung von Beförderungsmitteln bestimmt sich der Leistungsort im zwischenunternehmerischen Bereich nach § 3a Abs. 6 (Empfängerort) bzw. Abs. 15 UStG 1994. Wird eine solche Leistung (langfristige Vermietung) an einen Nichtunternehmer erbracht, richtet sich der Leistungsort bis 31. Dezember 2012 nach § 3a Abs. 7 UStG 1994 (Unternehmerort), ab 1. Jänner 2013 nach § 3a Abs. 12 Z 2 erster Unterabsatz UStG 1994 (Empfängerort) bzw. auch nach § 3a Abs. 15 UStG 1994.

Der Unternehmer hat den Empfängerort nach § 3a Abs. 12 Z 2 erster Unterabsatz UStG 1994 auf Grundlage der vom Leistungsempfänger erhaltenen Informationen durch geeignete Maßnahmen zu überprüfen (zB Kontrolle des Reisepasses und der Kreditkarte) und sich das Nichtvorliegen eines inländischen Wohnsitzes, Sitzes oder gewöhnlichen Aufenthaltes bestätigen zu lassen.

Ausnahme: Wird ein Sportboot langfristig an einen Nichtunternehmer vermietet, gilt ab 1. Jänner 2013 als Leistungsort der Ort, an dem dem Leistungsempfänger das Sportboot tatsächlich zur Verfügung gestellt wird ( § 3a Abs. 12 Z 2 zweiter Unterabsatz UStG 1994 ), wenn der Unternehmer an diesem Ort sein Unternehmen betreibt oder sich dort die Betriebsstätte befindet, die die Leistung erbringt.

Beispiel 1:

Der österreichische Unternehmer Ö mit Sitz in Wien vermietet eine Yacht an einen österreichischen Privaten für die Dauer von 4 Monaten. Diese wird in Italien im Hafen von Genua übergeben. Ö hat keine Betriebsstätte in Italien. Der Leistungsort richtet sich gemäß § 3a Abs. 12 Z 2 erster Unterabsatz UStG 1994 nach dem Empfängerort (Österreich).

Beispiel 2:

Der italienische Unternehmer I mit Sitz in Rom vermietet ein Motorboot an einen österreichischen Privaten für die Dauer von 4 Monaten. Dieses wird in Italien im Hafen von Genua übergeben, wo I eine Betriebsstätte hat. Der Leistungsort richtet sich gemäß § 3a Abs. 12 Z 2 zweiter Unterabsatz UStG 1994 nach dem Ort, an dem das Sportboot dem Privaten tatsächlich zur Verfügung gestellt wird (Genua, Italien).

Beispiel 3:

Der deutsche Unternehmer D mit Sitz in München und einer Betriebsstätte in Rom vermietet ein Segelboot an einen österreichischen Privaten für die Dauer von 4 Monaten. Dieses wird in Italien im Hafen von Genua übergeben. Da D weder Sitz noch Betriebsstätte in Genua hat, bestimmt sich der Leistungsort gemäß § 3a Abs. 12 Z 2 erster Unterabsatz UStG 1994 nach dem Empfängerort (Österreich).

Als Beförderungsmittel gelten Fahrzeuge mit oder ohne Motor, sowie sonstige Ausrüstungen und Vorrichtungen, welche zur Beförderung von Personen oder Gegenständen von einem Ort an einen anderen konzipiert worden sind, von Fahrzeugen gezogen oder geschoben werden können und tatsächlich in der Lage sind, Gegenstände oder Personen zu befördern.

Zu den Beförderungsmitteln gehören auch Sattelzugmaschinen, Sattelanhänger, Auflieger, Fahrzeuganhänger, Eisenbahnwagen, Transportbetonmischer, Segelboote, Ruderboote, Paddelboote, Motorboote, Sportflugzeuge, Segelflugzeuge, Wohnmobile, Wohnwagen (vgl. jedoch Rz 639y), Fahrzeuge, die speziell für den Transport von Kranken oder Verletzten konzipiert sind, Traktoren und andere landwirtschaftliche Fahrzeuge, Fahrzeuge für militärische, Überwachungs- oder Zivilschutzzwecke (ausgenommen Kampffahrzeuge und Kampfflugzeuge), Rollstühle und ähnliche Fahrzeuge für Kranke und Körperbehinderte, mit Vorrichtungen zur mechanischen oder elektronischen Fortbewegung, Fahrräder und Dreiräder.

Keine Beförderungsmittel sind zB Bagger, Planierraupen, Bergungskräne, Schwertransportkräne, Baustellenlastenaufzüge, Transportbänder, Gabelstapler, Elektrokarren, Rohrleitungen, Ladekräne, Schwimmkräne, Container, militärische Kampffahrzeuge, Kampfflugzeuge, Maschinen, Apparate und Geräte zum Ernten oder Dreschen von landwirtschaftlichen Erzeugnissen. Unabhängig hievon kann jedoch mit diesen Gegenständen eine Beförderungsleistung ausgeführt werden.

3a.14.neu Katalogleistungen

In Rz 642e wird die Entscheidung des EuGH vom 26.01.2012, Rs C-218/10, ADV Allround, eingearbeitet.

Rz 642e lautet:

Die Gestellung von Personal umfasst auch die Gestellung von selbständigem, nicht beim leistenden Unternehmer beschäftigtem Personal (EuGH 26.01.2012, Rs C-218/10 , ADV Allround ).

Die Verordnung des BM für Finanzen über die Verlagerung des Ortes der sonstigen Leistung bei der Gestellung von Personal, BGBl. II Nr. 218/1998, ist zu beachten.

Der Ort der sonstigen Leistung bei der Gestellung von Personal wird vom Inland in das Drittlandsgebiet verlagert, wenn das gestellte Personal im Drittland eingesetzt wird.

3a.15.neu Sonderfälle des Ortes der sonstigen Leistungen

In Rz 642x wird das Beispiel an die durch das AbgÄG 2012, BGBl. I Nr. 112/2012, erfolgte Änderung des § 19 Abs. 1 zweiter Satz UStG 1994 angepasst.

Rz 642x lautet:

Die Regelung im § 3a Abs. 15 Z 2 UStG 1994 erstreckt sich nur auf sonstige Leistungen iSd § 3a Abs. 14 Z 1 bis 13 und Z 15 UStG 1994 an juristische Personen des öffentlichen Rechts, soweit diese Nichtunternehmer iSd § 3a Abs. 5 Z 3 UStG 1994 sind. Auch in diesem Fall kann es zum Übergang der Steuerschuld kommen (vgl. § 19 Abs. 1 zweiter Satz UStG 1994).

Beispiel:

Eine österreichische Gemeinde, die nichtunternehmerisch tätig ist und über keine UID verfügt, platziert im Wege der Öffentlichkeitsarbeit eine Fremdenverkehrsanzeige über einen Werbungsmittler mit Sitz in der Schweiz in einer österreichischen Zeitung.

Die Werbeleistung der österreichischen Zeitung an den Schweizer Werbungsmittler ist nach § 3a Abs. 6 UStG 1994 nicht in Österreich steuerbar. Die Leistung des Schweizer Werbungsmittlers an die Gemeinde unterliegt nach § 3a Abs. 15 Z 2 UStG 1994 der österreichischen Umsatzsteuer. Die österreichische Gemeinde schuldet die Steuer unter den Voraussetzungen des § 19 Abs. 1 zweiter Satz UStG 1994 .

4.3. Durchlaufende Posten

Infolge Abschaffung der Bundesstempel- und Gerichtskostenmarken haben die entsprechenden Ausführungen in Rz 657 keinen Anwendungsbereich mehr und werden gestrichen.

Rz 657 lautet:

[...]

Notare und Rechtsanwälte - Auslagen:Die von den Rechtsanwälten und Notaren weiterverrechneten Gerichtsgebühren sind durchlaufende Posten. Vollstreckernoten, Sachverständigengebühren, Schätzungs- und Ediktalkosten und Kosten der Drittschuldneräußerung sind durchlaufende Posten, wenn der Schuldner der Beträge gegenüber dem Gericht nur der Klient ist und ein Rechtsanwalt im Namen des Klienten die Beträge entrichtet.

[...]

4.5. Pfandschein und Spiel mit Gewinnmöglichkeit

In die neu eingefügte Rz 666 wird ein Verweis auf die Ausführungen zur Bemessungsgrundlage bei Umsätzen aus Glücksspielautomaten und Video Lotterie Terminals aufgenommen.

Rz 666 lautet:

Zur Bemessungsgrundlage bei Umsätzen aus Glücksspielautomaten und aus Video Lotterie Terminals siehe Rz 860.

Randzahlen 667 bis 670: derzeit frei.

Nach Rz 681 wird ein neuer Abschnitt samt Überschrift mit Ausführungen zum Normalwert als Bemessungsgrundlage aufgenommen (siehe AbgÄG 2012, BGBl. I Nr. 112/2012).

Der Abschnitt und die Überschrift lauten:

4.9. Normalwert als Bemessungsgrundlage ab 1. Jänner 2013

Rz 682 lautet:

Basierend auf Art. 72 iVm Art. 80 der MwSt-RL 2006/112/EG ist der Normalwert als umsatzsteuerliche Bemessungsgrundlage für Lieferungen und sonstige Leistungen anzusetzen, wenn das Entgelt aus außerbetrieblichen Motiven (familiäre oder freundschaftliche Nahebeziehungen, Gesellschafterstellung oder gesellschaftliche Verflechtung, Bindungen aufgrund von Leitungsfunktionen oder Mitgliedschaften, Arbeitgeber-, Arbeitnehmerverhältnis, usw.) vom Normalwert abweicht (hinsichtlich der Abgrenzung der außerbetrieblichen Motive im Arbeitgeber-, Arbeitnehmerverhältnis siehe Rz 66 ff.). Der Normalwert ist allerdings nur anzusetzen, wenn

- der Empfänger nicht oder nicht zum vollen Vorsteuerabzug berechtigt ist und das Entgelt unter dem Normalwert liegt,

- der Umsatz unecht befreit ist (ausgenommen die Kleinunternehmerbefreiung nach § 6 Abs. 1 Z 27 UStG 1994 ) und das Entgelt unter dem Normalwert liegt, oder

- der leistende Unternehmer nicht oder nicht zum vollen Vorsteuerabzug berechtigt ist und das Entgelt über dem Normalwert liegt.

Die Anwendung des Normalwerts setzt ein Entgelt voraus (für die Beurteilung außerhalb des Anwendungsbereiches von § 4 Abs. 9 UStG 1994 vgl. Rz 367). Auf die unentgeltliche Zuwendung eines Gegenstandes oder die unentgeltliche Erbringung einer sonstigen Leistung durch einen Unternehmer ist dagegen § 3 Abs. 2 bzw. § 3a Abs. 1a UStG 1994 (und nicht der Normalwert) anzuwenden.

Die Lieferung von Grundstücken sowie die Vermietung und Verpachtung von Grundstücken fällt nicht unter die Normalwertregelung.

Beispiel 1:

P verkauft eine Ware um 30.000 € (Normalwert 40.000 €) an U. Der niedrige Verkaufspreis ist darauf zurückzuführen, dass P Gesellschafter der U ist. Beide Unternehmer sind voll vorsteuerabzugsberechtigt.

Lösung:

Da beide Unternehmer voll vorsteuerabzugsberechtigt sind, kommt der Normalwert nicht zur Anwendung.

Beispiel 2:

Der Fahrradhändler F verkauft seiner Tochter aus privaten Gründen ein Fahrrad um 300 € (normaler Verkaufspreis netto 600 €).

Lösung:

Da die Tochter als Privatperson nicht zum Vorsteuerabzug berechtigt ist, bildet der Normalwert (dh. 600 €) die Bemessungsgrundlage für die Umsatzsteuer.

Beispiel 3:

Ein Versicherungsvertreter erbringt steuerpflichtige Beratungsleistungen und davon unabhängig unecht steuerbefreite Versicherungsvermittlungsleistungen an ein Unternehmen, an dem er als Gesellschafter beteiligt ist. Das Entgelt für die steuerpflichtige Leistung beläuft sich auf 100.000 € (Normalwert 55.000 €). Das Entgelt für die steuerfreie Leistung wird mit 10.000 € festgesetzt (Normalwert 55.000 €).

Lösung:

Für beide Leistungen ist die Umsatzsteuerbemessungsgrundlage der Normalwert (jeweils 55.000 €). Bei Anwendung des Entgelts als Bemessungsgrundlage könnte es zu nicht gerechtfertigten Verschiebungen hinsichtlich der Aufteilung des Vorsteuerabzuges kommen.

Eine vergleichbare Lieferung oder sonstige Leistung für die Bestimmung des Normalwerts wird regelmäßig nur in den folgenden Fällen ermittelt werden können:

- Wenn ein direkter Preisvergleich möglich ist; ein direkter Preisvergleich ist grundsätzlich möglich, wenn der leistende Unternehmer vergleichbare Geschäfte auch mit Empfängern tätigt, zu denen er nicht in einem Naheverhältnis steht. Subsidiär können auch Marktpreise, wie man sie zB aus Börsennotierungen oder branchenüblichen Abschlüssen ermittelt oder aus Preisübersichten von Verbänden gewinnt, zum Vergleich herangezogen werden.

- Bei Sachzuwendungen des Arbeitgebers an den Arbeitnehmer werden aus Vereinfachungsgründen weiterhin die Werte als Normalwert herangezogen werden können, die den Sachbezügen bei der Lohnsteuer zu Grunde gelegt sind.

- Bei grenzüberschreitenden Sachverhalten kann auch ein für Ertragsteuerzwecke identifizierter transaktionsbezogener Fremdvergleichspreis als Normalwert herangezogen werden.

In allen übrigen Fällen wird regelmäßig keine vergleichbare Lieferung oder sonstige Leistung ermittelt werden können, mit der Konsequenz, dass der Normalwert unter sinngemäßer Anwendung von § 4 Abs. 8 lit. a und b UStG 1994 bestimmt werden muss.

Die Normalwertregelung des § 4 Abs. 9 UStG 1994 ist auch auf den innergemeinschaftlichen Erwerb anzuwenden (siehe Rz 3932).

Randzahlen 683 bis 687: derzeit frei .

6.1.7. Leistungen der Sozialversicherungs- und Fürsorgeträger

In Rz 749 wird im vorletzten Absatz ein Verweis auf das 1. StabG 2012, BGBl. I Nr. 22/2012, aufgenommen.

Rz 749 lautet:

[...]

Die spezielleren Befreiungen nach § 6 Abs. 1 Z 9 lit. a und Z 16 UStG 1994 gehen den Befreiungen gemäß § 6 Abs. 1 Z 7 und Z 26 UStG 1994 vor. Bei Grundstücksumsätzen oder bei Vermietungen von Grundstücken zwischen begünstigten Personen iSd § 6 Abs. 1 Z 7 UStG 1994 besteht somit nach § 6 Abs. 2 UStG 1994 die Möglichkeit, auf die Steuerbefreiung gemäß § 6 Abs. 1 Z 9 lit. a bzw. Z 16 UStG 1994 zu verzichten. Zur Einschränkung der Optionsmöglichkeit bei gemäß § 6 Abs. 1 Z 16 UStG 1994 steuerfreien Umsätzen aus der Vermietung und Verpachtung von Grundstücken durch das 1. StabG 2012, BGBl. I Nr. 22/2012 , siehe Rz 899a bis Rz 899c.

[...]

6.1.8.4. Umsätze mit Geldforderungen

In Rz 760 werden die im Erkenntnis des VwGH vom 29.02.2012, 2008/13/0068 enthaltenen Aussagen zur Kreditverwaltung eingearbeitet.

Rz 760 lautet:

Auch die Vermittlung der Umsätze von Geldforderungen (§ 6 Abs. 1 Z 8 lit. c UStG 1994) ist in die Steuerbefreiung einbezogen. Befreit sind ua. auch die Optionsgeschäfte mit Geldforderungen. Gegenstand dieser Optionsgeschäfte ist das Recht, bestimmte Geldforderungen innerhalb einer bestimmten Frist zu einem festen Kurs geltend zu machen oder veräußern zu können. Unter die Steuerbefreiung fallen auch die Optionsgeschäfte mit Devisen.

Von der Befreiung ausdrücklich ausgenommen sind die Umsätze aus der Einziehung von Forderungen, das sind finanzielle Transaktionen, die darauf gerichtet sind, die Erfüllung einer Geldschuld zu erwirken (EuGH 26.06.2003, Rs C-305/01, MKG-Kraftfahrzeuge-Factoring GmbH). Die Einziehung kann sich auch auf Forderungen beziehen, die noch nicht fällig sind, und muss nicht die Ergreifung von Zwangsmaßnahmen zum Zweck der Befriedigung der zu betreibenden Schulden umfassen (vgl. EuGH 28.10.2010, Rs C-175/09, AXA UK plc). Zur umsatzsteuerlichen Behandlung des Factoring siehe Rz 8 sowie Rz 757.

Mit der Forderungseinziehung untrennbar verbundene Dienstleistungen (zB Besorgung bestimmter Zahlungsdienstleistungen) stellen unselbstständige Nebenleistungen dar.

Überträgt eine Bank im Wege einer stillen Zession ihre Kreditforderungen im Innenverhältnis einem Dritten und betreibt sie in der Folge - gegen eine vom Dritten bezahlte Provision - weiterhin im eigenen Namen die Verwaltung und Einziehung dieser Kreditforderungen, so ist diese Provision nicht steuerbar (VwGH 29.02.2012, 2008/13/0068 ; siehe auch Rz 638g).

6.1.8.5. Umsätze von inländischen Wertzeichen

In Rz 761 wird eine Klarstellung zum Briefmarkenverkauf eingefügt.

Rz 761 lautet:

Amtliche Wertzeichen sind auch Briefmarken, die von einem Universalpostdienstbetreiber aufgrund seiner Berechtigung gemäß § 18 Abs. 2 Postmarktgesetz , BGBl. I Nr. 123/2009, ausgegeben werden, die als Zeichen für die Entrichtung von Entgelten für Postdienste gelten und auf denen der Zusatz "Österreich" oder "Republik Österreich" angebracht ist. Der Verkauf derartiger Briefmarken zum aufgedruckten Wert ist nicht nur dann gemäß § 6 Abs. 1 Z 8 lit. d UStG 1994 steuerfrei, wenn er durch den Universaldienstbetreiber erfolgt, sondern auch bei Verkäufen durch andere Unternehmer, die Briefmarken im eigenen Namen verkaufen (zB Trafikanten).

Werden die Wertzeichen mit Aufschlägen zum aufgedruckten Wert gehandelt (Aufgeld), kommt die Befreiungsbestimmung des § 6 Abs. 1 Z 8 lit. d UStG 1994 nicht zur Anwendung; der Umsatz ist dann insgesamt (das gesamte Entgelt) steuerpflichtig. Werden die Briefmarken hingegen zu einem Preis veräußert, der unter ihrem aufgedruckten Wert liegt, so fallen diese Umsätze unter die angeführte Steuerbefreiung.

Solange die Schilling-Briefmarken von der Österreichischen Post AG gegen Euro-Briefmarken umgetauscht werden, können die Steuerbefreiungen gemäß § 6 Abs. 1 Z 8 lit. d, § 6 Abs. 4 Z 2 und Art. 6 Abs. 2 Z 2 UStG 1994 noch auf alle ab 10. Dezember 1947 ausgegebenen Schilling-Briefmarken angewendet werden, vorausgesetzt, die Briefmarken werden zum oder unter ihrem aufgedruckten Wert (umgerechnet in Euro) veräußert (gilt für Umsätze, die nach dem 30. Juni 2002 ausgeführt werden).

Nach Rz 772a werden ein neuer Abschnitt sowie die Rz 772b mit Ausführungen zur Steuerbefreiung für Anlagegold im Sinne des § 6 Abs. 1 Z 8 lit. j UStG 1994 aufgenommen. Der Abschnitt und die Überschrift lauten:

6.1.8.11. Steuerbefreiung für Anlagegold

Rz 772b lautet:

Mit Verordnung des BM für Finanzen wird jährlich bekannt gegeben, welche Goldmünzen die Kriterien für Anlagegold iSd § 6 Abs. 1 Z 8 lit. j sublit. bb UStG 1994 jedenfalls erfüllen.

Sind Münzen in diesem Verzeichnis angeführt, ist davon auszugehen, dass während des gesamten Zeitraumes, für den das Verzeichnis gilt, die Voraussetzungen für die Steuerfreiheit erfüllt sind. Die Aufzählung in dem Verzeichnis ist nicht abschließend. Ist eine Münze nicht in der Liste genannt, erfüllt sie aber nachweislich die oben angeführten Voraussetzungen, ist die Steuerbefreiung ebenfalls anwendbar.

Bei der Veräußerung

- von ideellen Miteigentumsanteilen an einem Bestand an Anlagegold,

- von Gewichtsguthaben an einem Goldbarrenbestand,

- von Anlagegoldzertifikaten, oder

- (Abtretung) von Ansprüchen auf Lieferung von Anlagegold,

- von Golddarlehen und Goldswaps, durch die ein Eigentumsrecht an Anlagegold oder ein schuldrechtlicher Anspruch auf Anlagegold begründet wird, und

- von Terminkontrakten und im Freiverkehr getätigten Terminabschlüssen mit Anlagegold, die zur Übertragung eines Eigentumsrechtes an Anlagegold oder eines schuldrechtlichen Anspruchs auf Anlagegold führen,

handelt es sich ebenfalls um Lieferungen, die unter die Befreiung fallen können, und nicht um sonstige Leistungen.

In diesen Fällen bestimmt sich der Ort der Lieferung gemäß § 3 Abs. 7 UStG 1994 danach, wo sich das Anlagegold im Zeitpunkt der Verschaffung der Verfügungsmacht befindet.

Die Einfuhr und der innergemeinschaftliche Erwerb von Anlagegold sind steuerfrei (vgl. Rz 1024 und Rz 3941).

Da die Lieferung von Anlagegold im Inland unecht steuerfrei ist, kann kein Vorsteuerabzug vorgenommen werden.

Behandeln Unternehmer, die

- Anlagegold herstellen oder Gold in Anlagegold umwandeln, oder

- im Rahmen ihrer Tätigkeit üblicherweise Gold zu gewerblichen Zwecken liefern,

eine gemäß § 6 Abs. 1 Z 8 lit. j UStG 1994 steuerfreie Lieferung von Anlagegold an einen anderen Unternehmer als steuerpflichtig (Option zur Steuerpflicht; § 24a Abs. 5 und Abs. 6 UStG 1994 ), ist der Leistungsempfänger abweichend von § 12 Abs. 3 UStG 1994 zum Vorsteuerabzug berechtigt ( § 24a Abs. 1 lit. a UStG 1994 ).

Zu Umsätzen im Zusammenhang mit Anlagegold und einem allfälligen Vorsteuerabzug siehe auch § 24a Abs. 1 und Abs. 2 UStG 1994 .

Bei Ausfuhrlieferungen und innergemeinschaftlichen Lieferungen von Anlagegold hat die unechte Steuerbefreiung Vorrang vor der echten Steuerbefreiung (siehe hierzu auch Rz 3986).

6.1.9.1.3 Grundstücke im Miteigentum

Die ersten beiden Absätze der Rz 783, die nur mehr für "Altfälle" relevant waren, werden im Hinblick auf die EuGH-Judikatur (EuGH 21.04.2005, Rs C-25/03, HE) gestrichen.

Rz 783 lautet:

b) Das Gebäude wird den Miteigentümern ohne ein besonderes Entgelt zur Nutzung überlassen (Bauherr ist die Gemeinschaft).

Im Falle der Errichtung eines Gebäudes durch eine Miteigentümergemeinschaft, die keine Unternehmereigenschaft besitzt (zB Ehegattengemeinschaft vgl. Rz 185), sind die Miteigentümer, die diese Gemeinschaft bilden, als unmittelbare Leistungsempfänger der Gebäudeerrichtung anzusehen. Nutzt ein Miteigentümer einen Teil des Gebäudes ausschließlich für eigene unternehmerische Zwecke, steht ihm der Vorsteuerabzug für die gesamten auf den unternehmerisch genutzten Gebäudeteil entfallenden Vorsteuern zu, sofern der Abzugsbetrag nicht über seinen Miteigentumsanteil hinausgeht (vgl. EuGH 21.4.2005, Rs C-25/03, "HE"). Eine an die Miteigentümergemeinschaft ausgestellte Rechnung ist für Zwecke des Vorsteuerabzuges anzuerkennen, wenn der Unternehmer dieser Rechnung eine leicht nachvollziehbare Darstellung der Ermittlung der auf den unternehmerisch genutzten Teil entfallenden Vorsteuern anschließt. Da nach dem Urteil "HE" die die Gemeinschaft bildenden Miteigentümer als unmittelbare Leistungsempfänger anzusehen sind, ist in einer an die Miteigentümergemeinschaft adressierten Rechnung die UID des unternehmerisch tätigen Miteigentümers anzuführen (vgl. Rz 1554).

Beispiel:

Ein Architekt errichtet gemeinsam mit seiner Ehegattin ein Einfamilienhaus, das er zu 30% ausschließlich für unternehmerische Zwecke nutzt (Planungsbüro). Die Errichtungskosten betragen 300.000,- Euro zuzüglich 60.000 Euro (20%) USt. Die Ehegattengemeinschaft ist als solche nicht unternehmerisch tätig (keine Vermietung an Dritte). Der Miteigentümeranteil des Architekten beträgt

a) 50%

b) 25%.

Zu a)

Da der vom Unternehmer unternehmerisch genutzte Teil des Gebäudes (30%) seinen Miteigentumsanteil (50%) nicht überschreitet, kann er die gesamten, auf den unternehmerisch genutzten Teil entfallenden Vorsteuern geltend machen (30% von 60.000 Euro = 18.000 Euro).

Zu b)

Da der vom Unternehmer unternehmerisch genutzte Teil des Gebäudes (30%) seinen Miteigentumsanteil (25%) überschreitet, kann er maximal die bis zu dem seiner Miteigentumsquote entsprechenden Vorsteuern der gesamten Errichtungskosten geltend machen (25% von 60.000 Euro = 15.000 Euro).

Diese Regelung gilt auch für die laufenden Betriebskosten.

6.1.9.1.5. Option zur Steuerpflicht

In Rz 796 wird ein Redaktionsversehen im Beispiel beseitigt.

Re 796 lautet:

Bei der Veräußerung (Entnahme) eines Grundstückes kann die Option auf einen abgrenzbaren Teil des Grundstückes (Gebäudeteile) beschränkt werden. Eine Teiloption wird etwa bei unterschiedlichen Nutzungsarten (zB Wohnungen und Geschäftsräumlichkeiten) in Betracht kommen. Eine solche Aufteilung nach räumlichen Gesichtspunkten wird dann möglich sein, wenn an den einzelnen Grundstücksteilen grundsätzlich Wohnungseigentum begründet werden könnte.

Beispiel:

Unternehmer U veräußert ein Gebäude an den Erwerber (Käufer) E. Im Gebäude befinden sich verschiedene Geschäftsräumlichkeiten und eine Arztpraxis.

Im gegenständlichen Fall kann vom U die Option auf die veräußerten Geschäftsräumlichkeiten beschränkt werden.

6.1.9.4. Glücksspielumsätze

In Rz 859 wird ein Redaktionsversehen im zweiten Absatz beseitigt.

Rz 859 lautet:

[...]

Automatenaufsteller betreiben ihre Geräte entweder auf eigenes Risiko oder überlassen sie einem anderen Betreiber (zB Gastwirt). Liegt das Unternehmerrisiko beim Geräteaufsteller, sind diesem die Glücksspielumsätze zuzurechnen und der Lokalinhaber hat lediglich seine Provision für die Duldung der Automatenaufstellung und die Gestattung der Nutzung dieser Automaten in seinen Geschäftsräumlichkeiten zu versteuern. Liegt das Unternehmerrisiko beim Lokalinhaber, tätigt dieser die steuerpflichtigen Glücksspielumsätze und die Leistung des Geräteaufstellers beschränkt sich auf die ebenfalls steuerpflichtige Nutzungsüberlassung der Automaten an den Lokalinhaber.

6.1.14. Gemeinnützige Sportvereinigungen

6.1.14.4. Verhältnis der Steuerbefreiung zu anderen Steuerbefreiungen

In Rz 886 wird ein Verweis auf das 1. StabG 2012, BGBl. I Nr. 22/2012, aufgenommen.

Rz 886 lautet:

Die Steuerbefreiung nach § 6 Abs. 1 Z 16 UStG 1994 hat als die speziellere Bestimmung Vorrang gegenüber der Steuerbefreiung gemäß § 6 Abs. 1 Z 14 UStG 1994 (VwGH 25.06.2007, 2006/14/0001). Gleiches gilt für die Steuerbefreiung gemäß § 6 Abs. 1 Z 9 lit. a UStG 1994. Gemeinnützige Sportvereinigungen können demnach sowohl bei Vermietungen und Verpachtungen von Grundstücken, die ansonsten gemäß § 6 Abs. 1 Z 16 UStG 1994 steuerfrei wären, als auch bei Grundstücksumsätzen, die ansonsten gemäß § 6 Abs. 1 Z 9 lit. a UStG 1994 steuerfrei wären, gemäß § 6 Abs. 2 UStG 1994 zur Steuerpflicht optieren. Wäre die Kleinunternehmerbefreiung anzuwenden, müsste zusätzlich gemäß § 6 Abs. 3 UStG 1994 darauf verzichtet werden. Zur Einschränkung der Optionsmöglichkeit im Zusammenhang mit der Steuerbefreiung gemäß § 6 Abs. 1 Z 16 UStG 1994 durch das 1. StabG 2012, BGBl. I Nr. 22/2012 , siehe Rz 899a bis Rz 899c.

6.1.16. Vermietung und Verpachtung von Grundstücken

6.1.16.9. Option zur Steuerpflicht

In Rz 899, Rz 899a, Rz 899b, Rz 899c und Rz 900 werden die Änderungen im Zusammenhang mit der Option zur Steuerpflicht bei Vermietung und Verpachtung durch das 1. StabG 2012, BGBl. I Nr. 22/2012, eingearbeitet.

Rz 899 lautet:

Rechtslage bis 31. August 2012

Der Unternehmer kann gemäß § 6 Abs. 2 UStG 1994 einen steuerfreien Umsatz aus der Vermietung von Grundstücken als steuerpflichtig behandeln. Der Eigenverbrauch ist ab 1. Mai 2004 - da nicht steuerbar - von der Optionsmöglichkeit ausgenommen. Im Falle der Option zur Steuerpflicht kommt der Normalsteuersatz zur Anwendung.

Siehe auch Rz 793 bis Rz 800.

Rz 899a lautet:

Allgemeines

Der leistende Unternehmer kann für jeden baulich abgeschlossenen, selbständigen Grundstücksteil, an dem Wohnungseigentum begründet werden könnte, auf die Anwendung der Steuerbefreiung verzichten, wenn der Mieter/Pächter das Grundstück/diesen Grundstücksteil nahezu ausschließlich (dh. zu mindestens 95%) für Umsätze verwendet, die dessen Berechtigung zum Vorsteuerabzug nicht ausschließen.

Beispiel 1:

V errichtet ein zweigeschossiges Gebäude und vermietet es wie folgt:

- die Räume des Erdgeschosses an einen Arzt;

- die Räume im 1. Obergeschoss an einen Rechtsanwalt.

Die Vermietungsumsätze des V sind von der Umsatzsteuer befreit ( § 6 Abs. 1 Z 16 UStG 1994 ). Die Geschosse des Gebäudes sind baulich abgeschlossene, selbständige Grundstücksteile. Die Frage der Option nach § 6 Abs. 2 UStG 1994 ist für jeden Grundstücksteil gesondert zu prüfen.

- Erdgeschoss: V kann auf die Steuerbefreiung nicht verzichten, weil der Arzt den Gebäudeteil für steuerfreie Umsätze verwendet, die den Vorsteuerabzug ausschließen. Die laufenden Mietentgelte sind steuerbefreit.

- 1. Obergeschoss: V kann auf die Steuerbefreiung verzichten, weil der Rechtsanwalt den Gebäudeteil für Umsätze verwendet, die zum Vorsteuerabzug berechtigen. In diesem Fall sind die laufenden Mietentgelte steuerpflichtig. Nutzt der Rechtsanwalt einen Teil des 1. Obergeschosses für private Wohnzwecke, unterliegt dieser gemäß § 10 Abs. 2 Z 4 lit. a UStG 1994 dem ermäßigten Steuersatz.

Beispiel 2:

V errichtet ein mehrgeschossiges Gebäude und vermietet es wie folgt:

- die Räume des Erdgeschosses an eine KöR zum Betrieb einer Schule;

- die Räume im 1. Obergeschoss an dieselbe KöR zum Betrieb eines steuerpflichtigen Kindergartens;

- die Räume im 2. Obergeschoss an dieselbe KöR zur Nutzung als Amtsgebäude. In diesem wird auch ein Raum durch den steuerpflichtige Umsätze erzielenden Abwasserverband genutzt.

Die Vermietungsumsätze des V sind von der Umsatzsteuer befreit ( § 6 Abs. 1 Z 16 UStG 1994 ). Die Geschosse des Gebäudes sind baulich abgeschlossene, selbständige Grundstücksteile. Die Frage der Option nach § 6 Abs. 2 UStG 1994 ist für jeden Grundstücksteil gesondert zu prüfen.

- Erdgeschoss: V kann auf die Steuerbefreiung nicht verzichten, weil die KöR den Gebäudeteil für hoheitliche Zwecke verwendet. Die laufenden Mietentgelte sind steuerbefreit.

- 1. Obergeschoss: V kann auf die Steuerbefreiung verzichten, weil die KöR den Gebäudeteil für Umsätze verwendet, die zum Vorsteuerabzug berechtigen. In diesem Fall sind die laufenden Mietentgelte steuerpflichtig.

- 2. Obergeschoss: V kann auf die Steuerbefreiung nicht verzichten, weil die KöR den Gebäudeteil nicht nahezu ausschließlich für Umsätze verwendet, die zum Vorsteuerabzug berechtigen.

Ein einmaliges Unterschreiten der 95%-Grenze auf bis zu 92,5% innerhalb eines Zeitraumes von 5 Jahren ist unbeachtlich. Hierbei ist vom Veranlagungszeitraum auszugehen.

Für die Vorsteueraufteilung durch den Leistungsempfänger (Mieter) gelten die allgemeinen Grundsätze. Bei Aufteilung der Vorsteuerbeträge gemäß § 12 Abs. 5 UStG 1994 können zur Berechnung der 95%-Grenze jedoch Umsätze, die nach § 15 UStG 1994 nicht einzurechnen sind, außer Ansatz gelassen werden.

Beispiel:

Ein Rechtsanwalt mietet seine Kanzleiräumlichkeiten vom Vermieter V. Der Anwalt veräußert eine seinem Unternehmen zugeordnete Liegenschaft (Zweitkanzleisitz) unecht steuerfrei ( § 6 Abs. 1 Z 9 lit. a UStG 1994 ) um 800.000 Euro. Seine Umsätze als Rechtsanwalt betragen 1.600.000 Euro.

Nach § 15 Abs. 3 UStG 1994 müssen bei der Aufteilung der Vorsteuerbeträge nach § 12 Abs. 5 Z 2 UStG 1994 auch steuerfreie Umsätze nach § 6 Abs. 1 Z 9 lit. a UStG 1994 , wenn sie vom Unternehmer nur als Hilfsgeschäfte bewirkt werden, nicht in den Umsatzschlüssel einbezogen werden. Obwohl die Umsätze des Rechtsanwalts zu einem Drittel vom Vorsteuerabzug ausgeschlossen sind, kann der Vermieter weiterhin die Option nach § 6 Abs. 2 UStG 1994 in Anspruch nehmen.

Der Vermieter hat nachzuweisen, dass der Mieter/Pächter die gesetzlichen Voraussetzungen erfüllt. Dieser Nachweis ist an keine besondere Form gebunden. Er kann sich aus einer Bestätigung des Mieters, aus Bestimmungen des Mietvertrages oder aus anderen Unterlagen ergeben. Ständig wiederholte Bestätigungen des Mieters über die Verwendung des Grundstückes bzw. des Grundstücksteiles sind nicht erforderlich, solange beim Mieter keine Änderungen bei der Verwendung des Grundstückes zu erwarten sind.

Eine Option zur Steuerpflicht ist jedenfalls möglich, wenn der Leistungsempfänger das Grundstück für Umsätze verwendet, die ihn zum Bezug einer Beihilfe nach § 1 , § 2 oder § 3 Abs. 2 des Gesundheits- und Sozialbereich-Beihilfengesetzes , BGBl. Nr. 746/1996, berechtigen ( § 28 Abs. 38 Z 1 UStG 1994 idF 1. Stabilitätsgesetz 2012).

Rz 899b lautet:

Baulich abgeschlossener Grundstücksteil

Ein baulich abgeschlossener, selbständiger Grundstücksteil ist ein solcher, an dem Wohnungseigentum begründet werden könnte.

Die Möglichkeit, Wohnungseigentum begründen zu können, ist dann nicht erforderlich, wenn das gesamte, vom Leistungsempfänger angemietete Grundstück (auch wenn es nicht parifiziert werden kann) nahezu ausschließlich (siehe Rz 899a) für steuerpflichtige Umsätze verwendet wird.

Beispiel 1:

V, der Eigentümer eines Einkaufszentrums, vermietet einen Standplatz in der Eingangshalle an einen voll vorsteuerabzugsberechtigten Unternehmer.

Obwohl eine Parifizierung des einzelnen Standplatzes nach WEG 2002 nicht möglich ist, kann der Vermieter hinsichtlich des konkreten Vermietungsumsatzes zur Steuerpflicht optieren, verwendet der Mieter den Standplatz doch ausschließlich zur Erzielung steuerpflichtiger Umsätze.

Beispiel 2:

Der Rechtsanwalt V untervermietet einen Raum seines von X angemieteten Bürogebäudes an einen anderen Unternehmer, der ausschließlich steuerpflichtige Umsätze ausführt. An diesem Raum kann Wohnungseigentum nicht begründet werden. Die Mieteinnahmen des V betragen 30% des gesamten, mit dem Büro erzielten Umsatzes.

V kann gemäß § 6 Abs. 2 UStG 1994 hinsichtlich der Vermietung zur Steuerpflicht optieren. Tut er dies nicht (und vermietet er den Raum gemäß § 6 Abs. 1 Z 16 UStG 1994 steuerfrei), so besteht wegen Unterschreitens der 95%-Grenze durch V auch für X nicht mehr die Möglichkeit, die Vermietung an V nach § 6 Abs. 2 UStG 1994 steuerpflichtig zu behandeln.

Rz 899c lautet:

Anwendungsbereich der Neuregelung