Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | AVOG, Abgabenverwaltungsorganisationsgesetz, BGBl. Nr. 18/1975 |

Schlagworte: | Dienstvorschrift, Dienstanweisung, Ablauforganisation, Standards |

Verweise: | BMF 07.07.2008, BMF-280000/0021-IV/2/2008 |

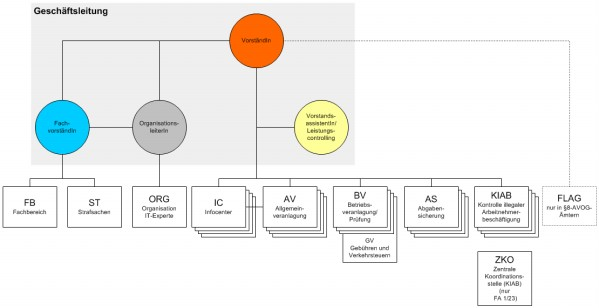

2.2. Aufbauorganisation Großbetriebsprüfungen

Auf Grund der Neugestaltung der Aufbau- und Ablauforganisation der Großbetriebsprüfung wird dieser Abschnitt erst nach Abschluss des Projektes "Großbetriebsprüfung-NEU" erstellt.

2.3. Aufbauorganisation Steuerfahndung

2.3.1. Organigramm Steuerfahndung

2.3.2. Organisationseinheiten

- Geschäftsleitung

- Amtsfachbereich

- Organisationsteam

- Fahndungsteams

- Fahndungsteams/SEG

- CLO-Teams

2.3.2.1.Geschäftsleitung

Funktionen

Die Gesamtleitung der Steuerfahndung erfolgt durch die/den Vorständin/Vorstand, der/dem für die fachliche Leitung eine Fachvorständin/ ein Fachvorstand zur Seite gestellt wird.

Rahmenbedingungen und Aufgaben

Die Geschäftsleitung ist eine eigenständige Organisationseinheit und dient der Ausübung und Unterstützung der Leitungsfunktionen.

Aufgaben Vorständin/Vorstand

Die Gesamtleitung der Steuerfahndung in organisatorischer, personeller, wirtschaftlicher und finanzieller Verantwortung einschließlich der Wahrnehmung der Dienst- und Fachaufsicht obliegt der Vorständin/ dem Vorstand.

Aufgaben Fachvorständin/Fachvorstand

Die selbständige und eigenverantwortliche Leitung und Koordination des Amtsfachbereiches sowie die Vertretung für die Vorständin/ den Vorstand wird von der Fachvorständin/ dem Fachvorstand wahrgenommen.

2.3.2.2. Amtsfachbereich

Rahmenbedingungen und Aufgaben

Die Einrichtung eines Amtsfachbereiches dient der Sicherung und Verbesserung der

- fachlichen Qualität,

- der Gleichmäßigkeit der Erledigungen,

- des Risikomanagements,

- der Fahndungs- und Prüfungstechnik,

- der Wahrnehmung der materiellen Rechtsbereiche,

und stellt eine wesentliche Maßnahme der Organisationsentwicklung dar.

Der Amtsfachbereich ist für das Fach-, Qualitäts- und Wissensmanagement zuständig. Das Fachbereichsteam unterstützt die Teams in fachlicher Hinsicht, erteilt intern und extern Auskünfte und wirkt beim Kontraktmanagement fachspezifisch mit. Die Angehörigen des Fachbereiches können auch Vertretungen vor Spruch- und Berufungssenaten sowie Gerichten übernehmen.

Fachexperte/in Spezial

Dem/Der Fachexperten/in Spezial obliegt die Fachaufsicht und Mitwirkung an der Gestaltung der Geschäftsprozesse der internationalen Amtshilfe und Beitreibung. Hinsichtlich dieser Aufgaben sind im Rahmen des Wissensmanagementes alle Teams der Steuerfahndung, die Finanzämter und die Großbetriebsprüfungen zu betreuen. Er/Sie unterstützt insbesondere die CLO-Teams in ihrer jeweiligen Aufgabenstellung in fachlicher Hinsicht, wirkt fachspezifisch beim Kontraktmanagement mit und übt die Fachaufsicht über die Teamleiter/innen der CLO-Teams aus. Der/Die Fachexperte/in Spezial unterliegt der Fach- und Dienstaufsicht des Fachvorstandes/ der Fachvorständin.

2.3.2.3.Organisationsteam

Auf Grund der Neustrukturierung des Bereiches Organisation wird dieser Abschnitt erst nach Abschluss des Projektes "Organisationsteam-NEU" erstellt.

2.3.2.4. Fahndungsteams

Rahmenbedingungen und Aufgaben

Das Fahndungsteam führt alle finanzstrafrechtlichen Vollzugsmaßnahmen (von der Erstverdachtsevaluierung bis zur Vertretung vor den Finanzstrafgerichten) sowie bei Bedarf Buch- und Betriebsprüfungen und Maßnahmen der Abgabensicherung durch.

2.3.2.5. Fahndungsteams/SEG

Rahmenbedingungen und Aufgaben

Das Fahndungsteam/SEG beobachtet den wirtschaftlichen Verkehr zur rechtzeitigen Entdeckung gewerbsmäßiger Schwarzunternehmer/innen durch proaktives Erkennen und Bekämpfen von Betrugsmustern ("SEG-Tätigkeiten"), ermittelt in Finanzstraf- und Sozialbetrugsdelikten und führt Maßnahmen der Abgabensicherung durch.

2.3.2.6. CLO-Teams

Rahmenbedingungen und Aufgaben

Das CLO-Team vollzieht alle Aufgaben der internationalen Amtshilfe gemäß der Verordnung (EG) 1798/2003 (Mehrwertsteuer-Amtshilfe), der Richtlinie 77/799 (Amtshilferichtlinie für direkte Steuern), den Doppelbesteuerungsabkommen (direkte Steuern und teilweise Beitreibung) und der Beitreibungsrichtlinie 76/308, ausgenommen Rechtshilfevertrag 1954 zwischen der Republik Österreich und der Bundesrepublik Deutschland, BGBl 249/1955 vom 29. Dez. 1955. Ihnen obliegt auch die Bearbeitung der Zusammenfassenden Meldungen und die Bevollmächtigung der Prüfer/innen bei multilateralen Prüfungen und Prüferentsendungen. Sie wirken auch an der internationalen Betrugsbekämpfung im Rahmen der Amtshilfe mit.

Anmerkungen:

Im Abschnitt 8.6. Prüfungszeitraum wird der Satz über den Prüfungszeitraum bei GPLA-Prüfungen ergänzt. Ansonsten handelt es sich um eine unveränderte Wiederverlautbarung des BMF-Erlasses vom 07.07.2008.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | AVOG, Abgabenverwaltungsorganisationsgesetz, BGBl. Nr. 18/1975 |

Schlagworte: | Dienstvorschrift, Dienstanweisung, Ablauforganisation, Standards |

Verweise: | BMF 07.07.2008, BMF-280000/0021-IV/2/2008 |