- ein ausländischer Abnehmer vorliegt und

- das Beförderungsmittel unternehmerischen Zwecken des Abnehmers dient.

Bei der Anwendung sind die folgenden Ausführungen zu beachten.

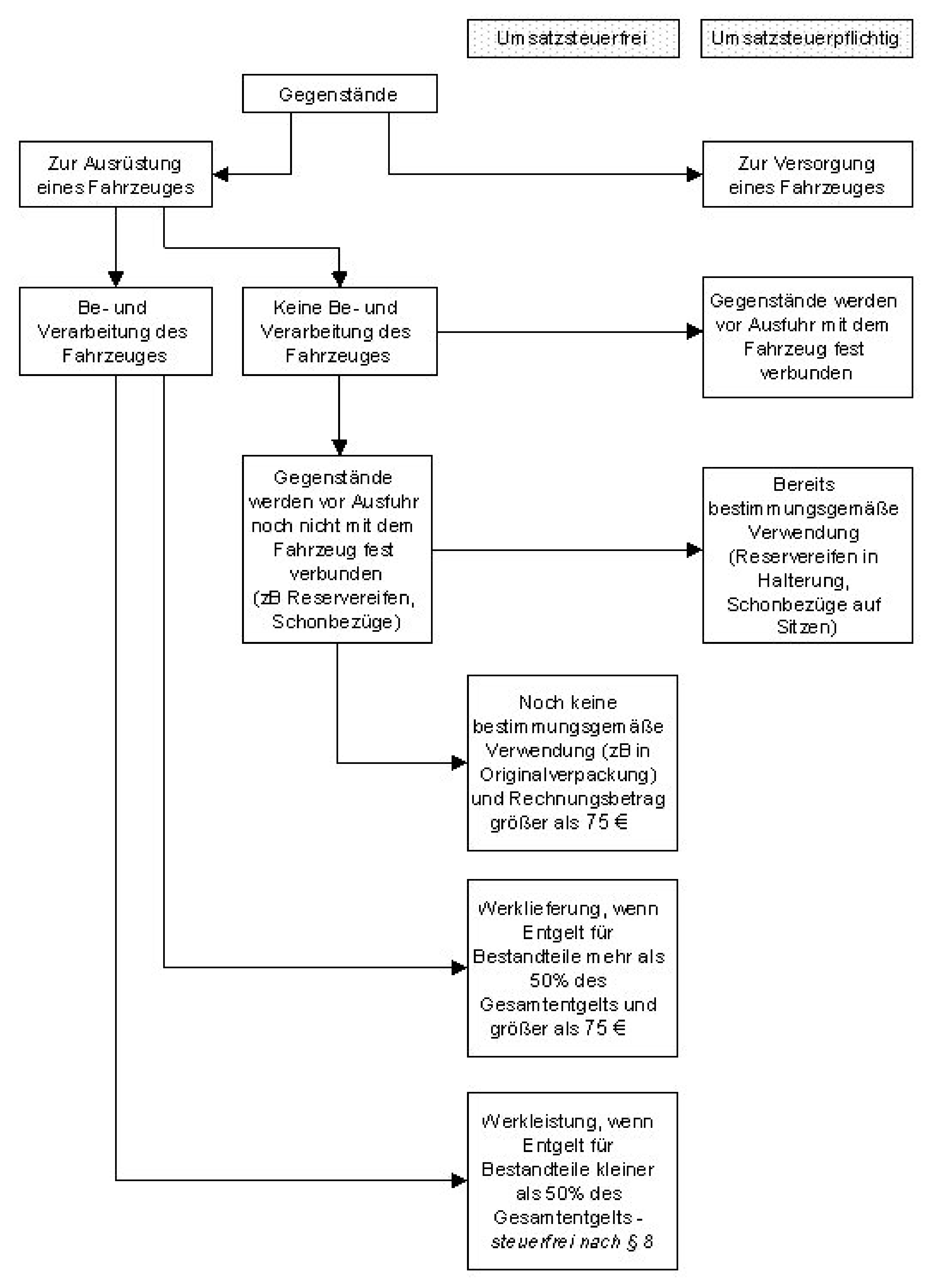

7.3.1. Gegenstände zur Ausrüstung eines KFZ

Dazu gehören KFZ-Bestandteile (Ersatzteile) und KFZ-Zubehörteile einschließlich Sonderausstattungen.7.3.2. Werklieferungen

Werklieferungen fallen nicht unter die gegenständliche Einschränkung. Die Reparatur eines KFZ ist als Werklieferung anzusehen, wenn der auf die Bestandteile entfallende Entgeltsteil mehr als 50% des Gesamtentgelts beträgt. Im umgekehrten Fall ist zwingend von einer Werkleistung auszugehen. Unter Bestandteile fallen nicht Hilfsstoffe, Kleinmaterial oder Betriebsstoffe (zB Dichtungen, Ölfilter, Zündkerzen, Scheibenwischerblätter, Motoröl, Bremsflüssigkeit usw.). Bei der Aufteilung des Entgelts müssen die im Unternehmen üblichen Entgelte angesetzt werden.7.3.3. Feste Verbindung bzw. bestimmungsgemäße Verwendung

Unter die gegenständliche Einschränkung fallen - soweit nicht eine Werklieferung zur Anwendung kommt (diesbezüglich siehe den vorstehenden Rz 1067) - die gelieferten Ausrüstungsgegenstände nur,- wenn sie bereits vor der Ausfuhr mit dem Fahrzeug fest verbunden werden (zB Montage der Reifen, der Stoßstange, der Zusatzscheinwerfer usw.) oder

- wenn es sich um Gegenstände handelt, die nicht zur festen Verbindung mit dem KFZ bestimmt sind (zB Schonbezüge, Warnblinkleuchte, Reservereifen usw.), und diese Gegenstände im Zeitpunkt der Ausfuhr schon im KFZ bestimmungsgemäß verwendet werden. Eine derartige Verwendung liegt nicht vor, wenn sich die Gegenstände noch in der Originalverpackung oder in einer Verpackung des liefernden Unternehmers befinden oder noch nicht in eine vorgesehene Halterung des Fahrzeuges eingefügt worden sind (zB Reservereifen).

7.3.4. Versorgung eines KFZ

Dazu gehören zB Treibstoffe, die sich bei der Ausfuhr im Hauptbehälter oder Reservekanister des Fahrzeuges befinden, Motoröle, Bremsflüssigkeiten, Frostschutzmittel usw., die vor der Ausfuhr in das KFZ eingefüllt worden sind.7.3.5. Entscheidungsbaum

Lieferung von Gegenständen zur Ausrüstung oder Versorgung eines Fahrzeuges an Nichtunternehmer in AbholfällenAusfuhrlieferung (§ 7 UStG 1994) - Lohnveredlung (§ 8 UStG 1994)