European Case Law Identifier: ECLI:AT:OGH0002:2014:0040OB00070.14V.0520.000

Spruch:

Der Revision wird Folge gegeben.

Die angefochtene Entscheidung wird dahin abgeändert, dass ‑ unter Einschluss des in Rechtskraft erwachsenen Ausspruchs über Punkt 1. des Unterlassungsbegehrens ‑ das Urteil des Erstgerichts insgesamt wiederhergestellt wird.

Die beklagten Parteien sind zur ungeteilten Hand schuldig, der klagenden Partei die mit 2.261,59 EUR (darin 252,08 EUR USt und 749,10 EUR Barauslagen) bestimmten Kosten des Rechtsmittelverfahrens binnen 14 Tagen zu ersetzen.

Entscheidungsgründe:

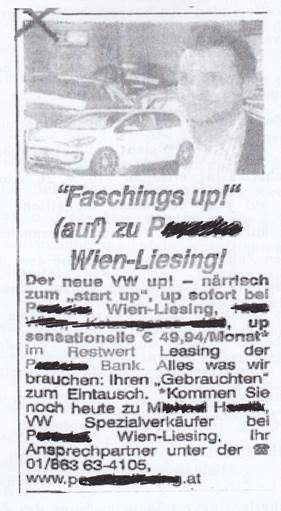

Die Erstbeklagte bewarb im Februar 2012 im Anzeigenteil der Tageszeitung „Kronen Zeitung“ den Abschluss von PKW‑Leasingverträgen mit nachfolgendem Inserat:

Ähnliche Inserate erschienen in den Tageszeitungen „Kurier“ und „Österreich“.

Alleingesellschafterin der Erstbeklagten ist die P***** GesmbH, deren Alleingesellschafterin die P***** GesmbH ist; diese ist Alleinaktionärin der Zweitbeklagten. Die Zweitbeklagte bietet in Zusammenarbeit mit der Erstbeklagten Leasingfinanzierungen für die von der Erstbeklagten vertriebenen Fahrzeuge an. Die Leasingverträge werden als „Restwert-Leasing“ angeboten, wobei der Kunde bei Vertragsende für den vereinbarten Restwert einzustehen hat. Nach den allgemeinen Leasingbedingungen der Zweitbeklagten ist es ihr ‑ abhängig von der Bonität des Kunden ‑ vorbehalten, den Abschluss einer zu ihren Gunsten zu vinkulierenden Kaskoversicherung für die Dauer des Leasingvertrags zu fordern.

Die Klägerin begehrte, den beklagten Parteien aufzutragen, es im geschäftlichen Verkehr mit Verbrauchern und zu Zwecken des Wettbewerbs zu unterlassen,

1. den Abschluss von Verbraucherleasingverträgen iSd § 26 Abs 1 VKrG unter Hinweis auf eine bestimmte monatliche Leasingrate oder sonstige auf die Kosten eines Verbraucherleasingvertrags bezogenen Zahlen zu bewerben, ohne dass die Werbung auch klar, prägnant und auffallend anhand eines repräsentativen Beispiels sämtliche in § 5 VKrG sowie in § 26 Abs 2 iVm § 25 Abs 2 VKrG angeführten Standardinformationen, nämlich Sollzinssatz, Gesamtkreditbetrag, effektiven Jahreszinssatz, Laufzeit des Leasingvertrags, zu zahlenden Gesamtbetrag, Betrag der Teilzahlungen, Barzahlungspreis und die Höhe etwaiger Anzahlungen enthält;

2. den Abschluss von Verbraucherleasing-verträgen iSd § 26 Abs 1 VKrG unter Hinweis auf eine bestimmte monatliche Leasingrate oder sonstige auf die Kosten eines Verbraucherleasingvertrags für den Verbraucher bezogene Zahlen zu bewerben, ohne klar und prägnant an optisch hervorgehobener Stelle zusammen mit dem effektiven Jahreszinssatz auf die Verpflichtung zum Abschluss einer Vollkaskoversicherung hinzuweisen, wenn der Abschluss einer derartigen Vollkaskoversicherung abhängig von der Bonität des Kunden, eine von der Zweitbeklagten als Leasinggeberin geforderte Voraussetzung für den Abschluss eines Verbraucherleasingvertrags ist.

Die Klägerin begehrte weiters die Ermächtigung zur Urteilsveröffentlichung.

Die Werbung der Beklagten enthalte nicht alle in § 5 VKrG vorgegebenen Informationen. Nach den AGB der Zweitbeklagten habe der Kunde ‑ abhängig von seiner Bonität ‑ eine Kaskoversicherung abzuschließen und für die Dauer des Leasingvertrags aufrechtzuerhalten. Auf diese zusätzlichen Kosten sei gemäß §§ 5 Abs 1, 26 Abs 1 VKrG hinzuweisen; die Unterlassung dieses Hinweises verstoße gegen § 2 UWG.

Die Beklagten beantragten die Abweisung des Klagebegehrens. Es liege kein Verstoß gegen § 2 UWG vor, weil die Kaskoversicherung nicht verpflichtend sei. Bei mangelnder Bonität könne der Kunde auch andere Sicherheiten (zB Bürgen, Mitantragsteller oder Eigenleistungen) beibringen. Auf bloße Sicherheiten müsse nicht hingewiesen werden. Ein Inserat müsse nicht sämtliche Informationen enthalten. Wiederholungsgefahr sei nicht gegeben.

Gesetzliche Rahmenbedingungen

(1) Werden in einer Werbung für Kreditverträge Zinssätze oder sonstige, auf die Kosten eines Kredits für den Verbraucher bezogene Zahlen genannt, so muss die Werbung klar, prägnant und auffallend anhand eines repräsentativen Beispiels folgende Standardinformationen enthalten:

1. den festen oder variablen Sollzinssatz oder den festen und den variablen Sollzinssatz, zusammen mit Einzelheiten aller für den Verbraucher anfallenden, in die Gesamtkosten des Kredits einbezogenen Kosten, im Fall einer Kombination von festem und variablem Sollzinssatz die Geltungsdauer des festen Sollzinssatzes,

2. den Gesamtkreditbetrag,

3. den effektiven Jahreszins,

4. gegebenenfalls die Laufzeit des Kreditvertrags und

5. gegebenenfalls den vom Verbraucher zu zahlenden Gesamtbetrag sowie den Betrag der Teilzahlungen.

(2) Ist der Abschluss eines Vertrags über die Inanspruchnahme einer Nebenleistung, insbesondere eines Versicherungsvertrags, im Zusammenhang mit dem Kreditvertrag eine vom Kreditgeber geforderte Voraussetzung dafür, dass der Kredit überhaupt oder nach den vorgesehenen Vertragsbedingungen gewährt wird, und können die Kosten der Nebenleistung nicht im Voraus bestimmt werden, so ist auf die Verpflichtung zum Abschluss jenes Vertrags ebenfalls klar und prägnant an optisch hervorgehobener Stelle zusammen mit dem effektiven Jahreszinssatz hinzuweisen.

(1) Auf Verträge, mit denen ein Unternehmer einem Verbraucher einen entgeltlichen Zahlungsaufschub oder eine sonstige entgeltliche Finanzierungshilfe gewährt, sind die Bestimmungen des 2. Abschnitts mit Ausnahme von § 11 Abs. 4 und mit den nachfolgenden Sonderregelungen anzuwenden. Von der Anwendung des 2. Abschnitts ausgenommen sind jedoch Verträge über die wiederkehrende Erbringung von Dienstleistungen oder über die Lieferung von Waren gleicher Art, bei denen der Verbraucher für die Dauer der Erbringung oder Lieferung Teilzahlungen für diese Dienstleistungen oder Waren leistet.

(2) Bei einem Zahlungsaufschub für eine bestimmte Ware oder Dienstleistung müssen die Standardinformationen in der Werbung (§ 5 Abs. 1) auch den Barzahlungspreis und die Höhe etwaiger Anzahlungen enthalten. Der Barzahlungspreis sowie die Ware oder die Dienstleistung müssen auch in den vorvertraglichen Informationen (§ 6 Abs. 1) und im Kreditvertrag (§ 9 Abs. 2) angegeben werden.

(1) Verträge, bei denen ein Unternehmer einem Verbraucher eine Sache entgeltlich zum Gebrauch überlässt, gelten als Finanzierungshilfe im Sinn des § 25 Abs. 1, wenn im Vertrag selbst oder in einem gesonderten Vertrag zusätzlich vereinbart ist, dass

1. der Verbraucher zum Erwerb der Sache verpflichtet ist,

2. der Unternehmer vom Verbraucher den Erwerb der Sache verlangen kann,

3. der Verbraucher bei Beendigung des Vertrags das Recht hat, die Sache zu einem bestimmten Preis zu erwerben, und er, falls er dieses Recht nicht ausübt, dem Unternehmer dafür einzustehen hat, dass die Sache diesen Wert hat, oder

4. der Verbraucher dem Unternehmer bei Beendigung des Vertrags für einen bestimmten Wert der Sache einzustehen hat, ohne dass ihm das Recht eingeräumt wird, die Sache zu erwerben.

(2) Für Verbraucherleasingverträge gilt § 25 Abs. 2 entsprechend; als Barzahlungspreis gilt der vom Unternehmer für den Erwerb der Sache zu zahlende Kaufpreis. Bei Erfüllung seiner Informationspflicht nach § 6 hat der Unternehmer den Verbraucher auch über das von diesem zu tragende Restwertrisiko und über die Art der Feststellung des Wertes der Sache bei Beendigung des Vertrags aufzuklären; diese Informationen sind auch in den Vertrag (§ 9) aufzunehmen.

[...]

Das Erstgericht gab dem Klagebegehren statt. Gemäß § 26 Abs 1 VKrG seien auf Leasingverträge, bei denen der Verbraucher für den „Restwert“ des Fahrzeugs einzustehen habe, § 25 Abs 2 VKrG und § 5 Abs 1 VKrG anzuwenden. Nach dieser Bestimmung müsse die Werbung, wenn darin Kosten genannt seien, den Sollzinssatz zusammen mit Einzelheiten aller für den Verbraucher anfallenden und in die Gesamtkosten des Kredits einbezogenen Kosten enthalten. Die Kosten einer abzuschließenden vinkulierten Kaskoversicherung seien den „Gesamtkreditkosten“ zuzurechnen. Die Abschlussverpflichtung diene der Sicherung des Leasinggebers im Fall einer Beschädigung oder des Verlusts des verleasten Fahrzeugs. Es handle sich um Nebenkosten, die mit der einem Kredit gleichzuhaltenden Leasingfinanzierung in unmittelbarem Zusammenhang stünden und Voraussetzung für den Abschluss des Leasingvertrags seien. Dass diese Kosten nicht notwendigerweise bei jedem Kunden, sondern nur bei solchen mit nicht ausreichender Bonität anfielen, beeinträchtige die Aufklärungspflicht nicht, zumal davon ein erheblicher Anteil der Verbraucher betroffen sei. Es handle sich um eine in der RL 2008/48/EG festgelegte Information. Der Hinweis auf eine einzelne Kostenposition übersteige nicht die Möglichkeiten einer Kleinanzeige (§ 2 Abs 4 UWG), weil er sich weder auf ihren Umfang noch auf die Übersichtlichkeit erheblich auswirke. Die Zweitbeklagte habe die rechtliche Möglichkeit, auf Werbeaktivitäten, in denen ihr Name genannt werde, Einfluss zu nehmen und sei daher passiv legitimiert. Wiederholungsgefahr sei gegeben, weil die Beklagten den Unterlassungsanspruch bestritten und kein ausreichendes Vergleichsanbot abgegeben hätten.

Die Beklagten bekämpften nur den dem Unterlassungsbegehren zu Punkt 2. stattgebenden Teil dieser Entscheidung.

Das Berufungsgericht wies das Unterlassungsbegehren zu Punkt 2. ab; es sprach aus, dass der Wert des Entscheidungsgegenstands 5.000 EUR, nicht aber 30.000 EUR übersteige und die Revision mangels Rechtsprechung zu den hier maßgeblichen Bestimmungen des VKrG zulässig sei. Die Klägerin habe das Unterlassungsbegehren zu Punkt 2. in erster Instanz ausschließlich auf einen behaupteten Verstoß gegen § 5 Abs 2 VKrG gestützt und erblicke darin eine irreführende Geschäftspraktik iSv § 2 Abs 4 UWG. Dem noch strittigen Unterlassungsbegehren könne daher nicht mit dem Verweis auf § 5 Abs 1 VKrG stattgegeben werden. § 5 Abs 2 VKrG bezwecke, dem Verbraucher bereits in der Werbung klarzumachen, dass ihm zusätzliche Kosten für eine Nebenleistung (zB eine Versicherung) entstehen werden, deren Höhe im Vorhinein nicht bestimmt werden könne. Gemäß § 26 Abs 1 Z 4 VKrG gälten Verträge, bei denen ein Unternehmer einem Verbraucher eine Sache entgeltlich zum Gebrauch überlässt, als Finanzierungshilfe iSd § 25 Abs 1 VKrG, wenn im Vertrag selbst oder in einem gesonderten Vertrag zusätzlich vereinbart sei, dass der Verbraucher dem Unternehmer bei Beendigung des Vertrags für einen bestimmten Wert der Sache einzustehen hat, ohne dass ihm das Recht eingeräumt wird, die Sache zu erwerben. Bei den von den Beklagten angebotenen Leasingverträgen handle es sich um Leasingverträge im Sinne der erstgenannten Bestimmung. Für Verbraucherleasingverträge gelte gemäß § 26 Abs 2 VKrG dessen § 25 Abs 2 entsprechend. Die letztgenannte Bestimmung lege für den Fall der Gewährung eines Zahlungsaufschubs durch den Unternehmer an den Verbraucher für eine bestimmte Ware oder Dienstleistung zusätzliche Informationspflichten fest. Bei einem Zahlungsaufschub für eine bestimmte Ware oder Dienstleistung müssten nach dem unmissverständlichen Wortlaut der Bestimmung die in § 5 Abs 1 VKrG genannten Standardinformationen auch den Barzahlungspreis und die Höhe etwaiger Anzahlungen enthalten. Aufgrund des Verweises von § 26 Abs 2 VKrG auf § 25 Abs 2 VKrG gälten diese zusätzlichen Informationspflichten auch für Verbraucherleasingverträge. Auf die von der Klägerin ins Treffen geführte Bestimmung des § 5 Abs 2 VKrG und die darin enthaltenen Informationspflichten werde hingegen in § 25 Abs 2 VKrG, den § 26 Abs 2 VKrG für Verbraucherleasingverträge für anzuwenden erklärt, nicht verwiesen. Die Rechtsrüge sei daher berechtigt.

Rechtliche Beurteilung

Die Revision der Klägerin ist zulässig und berechtigt.

1.1. Verbraucherleasingverträge gelten, wenn der Verbraucher bei Beendigung des Vertrags das Recht hat, die Sache zu einem bestimmten Preis zu erwerben, und er, falls er dieses Recht nicht ausübt, dem Unternehmer dafür einzustehen hat, dass die Sache diesen Wert hat, als Finanzierungshilfe iSd § 25 Abs 2 VKrG (§ 26 Abs 1 Z 3 VKrG). Die selbe Fiktion gilt für den Fall, dass der Verbraucher dem Unternehmer bei Beendigung des Vertrags für einen bestimmten Wert der Sache einzustehen hat, ohne dass ihm das Recht eingeräumt wird, die Sache zu erwerben (Z 4).

1.2. Die hier zur Diskussion stehenden Verbraucherleasingverträge in der Variante Restwert-Leasing mit Einstehpflicht des Verbrauchers fallen demnach kraft der Verweisungsnorm des § 26 Abs 1 VKrG unter die Bestimmung des § 25 Abs 1 VKrG, der für solche Verträge ‑ abgesehen von hier nicht relevanten Ausnahmen ‑ die Bestimmungen des zweiten Abschnitts des VKrG (das sind die §§ 4 bis 17) für anwendbar erklärt.

1.3. Entgegen der Auffassung des Berufungsgerichts folgt aus dieser gesetzlichen Rechtsfolgenerstreckung die mittelbare Anwendbarkeit des gesamten § 5 VKrG, also auch dessen Absatz 2, auf die gegenständlichen Verbraucherleasingverträge (so auch Wendehorst/Zöchling-Jud, Verbraucherkreditrecht § 26 Rz 17).

2.1. Es bleibt demnach die Frage zu prüfen, ob durch die beanstandeten Inserate Informationspflichten nach § 5 Abs 2 VKrG deshalb verletzt wurden, weil darin ein Hinweis fehlt, dass die Beklagten berechtigt sind, den Leasingvertrag ‑ je nach Bonität des Kunden ‑ vom Abschluss einer zu ihren Gunsten zu vinkulierenden Kaskoversicherung für die Dauer des Leasingvertrags abhängig zu machen.

2.2. Der Wortlaut des § 5 Abs 2 VKrG schränkt die Pflicht des Unternehmers, in der Werbung auf Kosten einer Nebenleistung hinzuweisen, nicht auf den Fall ein, dass diese Nebenleistung ausnahmslos bei jedem Vertragsabschluss zu erbringen ist.

2.3. Normzweck des § 5 VKrG ist es, dem Verbraucher schon in der Phase der Geschäftsanbahnung vor Augen zu führen, mit welchen Belastungen er bei Eingehung des beworbenen Produkts zu rechnen hat und ihn derart in die Lage zu versetzen, verschiedene Angebote miteinander zu vergleichen (so auch Wendehorst/Zöchling-Jud, Verbraucherkreditrecht § 5 Rz 2). Dem Verbraucher soll ermöglicht werden, die Konditionen des Anbieters und damit die von ihm zu tragende Gesamtbelastung vollständig zu überschauen.

2.4. Dieser Normzweck verlangt Transparenz in der Darstellung der Kostenbelastung auch für solche Nebenleistungen, die nicht ausnahmslos jeden Vertragspartner treffen, sondern deren Erfordernis nur im Einzelfall gegeben ist. Die Angabe „aller für den Verbraucher anfallenden, in die Gesamtkosten des Kredits einbezogenen Kosten“ (§ 5 Abs 1 Z 1 VKrG) wäre nämlich entscheidend unvollständig ohne die Angabe der Kosten solcher Nebenleistungen iSd § 5 Abs 2 VKrG, die im Zusammenhang mit dem beabsichtigten Vertragsabschluss anfallen können, mögen diese auch nicht ausnahmslos, sondern nur in begründeten Sonderfällen entstehen.

2.5. Diese zur Erreichung des Normzwecks gebotene Auslegung des § 5 Abs 2 VKrG ist dem Unternehmer auch weder unmöglich noch unzumutbar. Er muss nämlich ‑ entgegen den in der Revisionsbeantwortung geäußerten Befürchtungen einer „Verbraucherverwirrung“ durch Überinformation ‑ etwa im Fall des hier je nach Bonität verlangten Abschlusses einer Versicherung weder Einzelheiten seiner eigenen Bonitätsrichtlinien noch jene sämtlicher Mitbewerber „erschöpfend“ offenlegen; ein schlichter Hinweis auf Art und Umfang der erforderlichen Nebenleistung „abhängig von der Bonität des Kunden“ ist ausreichend transparent.

3. Der Revision ist daher Folge zu geben und die Entscheidung des Erstgerichts insgesamt wiederherzustellen.

4. Die Kostenentscheidung ist in den § 41 Abs 1, § 50 Abs 1 ZPO begründet.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)