Unzulässige Festsetzung einer Abgabenerhöhung gemäß § 108 Abs. 1 ZollR-DG wegen materieller Derogation

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Beschwerde der Bfin, Adr, vertreten durch Martin Friedl, Wirtschaftsprüfer und Steuerberater, 4650 Lambach, Marktplatz 2, vom 25. Februar 2008 gegen die Berufungsvorentscheidung des Zollamtes Linz Wels vom 21. Jänner 2008, Zahl nnnnnn/nnnnn/4/2006, betreffend Abgabenerhöhung gemäß § 108 Abs. 1 ZollR-DG entschieden:

Der Spruch der Berufungsvorentscheidung wird dahingehend geändert, als damit der Bescheid vom 8. August 2006, Zahl nnnnnn/xxxxx/4/2006-RH, soweit er die Abgabenerhöhung nach § 108 Abs. 1 ZollR-DG betrifft, aufgehoben wird.

Entscheidungsgründe

Mit Bescheid vom 8. August 2006, Zahl nnnnnn/xxxxx/4/2006-Rh, schrieb das damalige Zollamt Linz der Beschwerdeführerin (im Folgenden kurz als Bfin bezeichnet) neben Eingangsabgaben in Höhe von insgesamt € 1.262.531,18 auch Abgabenerhöhungen nach § 108 Abs. 1 ZollR-DG in Höhe von insgesamt € 52.284,78 zur Entrichtung vor.

Die dagegen mit Eingabe vom 23. August 2006, ergänzt mit Schreiben vom 27. September 2006, erhobene Berufung wurde auch in Bezug auf die Abgabenerhöhung mit Berufungsvorentscheidung vom 21. Jänner 2008, Zahl nnnnnn/nnnnn/4/2006, als unbegründet abgewiesen.

Mit Schriftsatz vom 25. Februar 2008 wurde dagegen der Rechtsbehelf der Beschwerde erhoben und betreffend der Abgabenerhöhungen begründend ausgeführt, dass diese im Wesentlichen gestützt auf die Vorschreibung der Einfuhrumsatzsteuer vorgeschrieben worden seien. Da die Bfin vorsteuerabzugsberechtigt sei, habe die Vorschreibung einer Abgabenerhöhung aber zu unterbleiben. In weiteren Schriftsätzen wurde die Ansicht vertreten, dass die Abgabenerhöhung vom Zollamt "buchmäßig erfasst" worden sei, sodass diese der Bfin (nur) "mitgeteilt" werde. Die Abgabenerhöhung sei solcherart aber (noch) nicht festgesetzt worden.

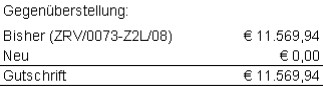

Der Unabhängige Finanzsenat setzte - davon ausgehend, dass die Abgabenerhöhung dem Grunde nach rechtskonform vorgeschrieben worden sei - in seiner Berufungsentscheidung vom 14. März 2012, GZ. ZRV/0073-Z2L/08, die Abgabenerhöhung auf einen Gesamtbetrag von € 11.569,94 herab.

Dagegen wurde Beschwerde an den Verwaltungsgerichtshof erhoben. In seinem hierzu ergangenen Erkenntnis vom 27. September 2012, Zl 2012/16/0090, hob dieser den Bescheid, soweit er die Abgabenerhöhung nach § 108 Abs. 1 ZollR-DG betraf, wegen Rechtswidrigkeit seines Inhaltes auf und führte hierzu aus, dass mit der Finanzstrafnovelle 2010, BGBl. I Nr. 104/2010, dem Finanzstrafgesetz der § 30a eingefügt worden sei. Diese mit 1. Jänner 2011 in Kraft getretene Verfahrensbestimmung derogiere als lex posterior der Bestimmung des § 108 Abs. 1 ZollR-DG. Somit sei ab Inkrafttreten des § 30a FinStrG die Festsetzung einer Abgabenerhöhung nach § 108 Abs. 1 ZollR-DG unzulässig.

Gemäß § 85c Abs. 8 ZollR-DG würden für die Einbringung der Beschwerde, das Verfahren des unabhängigen Finanzsenates sowie dessen Entscheidungen, und für die Aussetzung der Vollziehung die diesbezüglichen Regelungen der BAO, soweit die im ZollR-DG enthaltenen Regelungen nicht entgegenstünden, sinngemäß gelten.

Gemäß § 289 Abs. 2 BAO habe die Abgabenbehörde zweiter Instanz außer in den hier nicht interessierenden Fällen des § 289 Abs.1 immer in der Sache selbst zu entscheiden. Nach ständiger Rechtsprechung des VwGH habe die Abgabenbehörde zweiter Instanz grundsätzlich auf Grund der zum Zeitpunkt ihrer Entscheidung gegebenen Sach- und Rechtslage zu entscheiden, soweit sich nicht insbesondere aus dem Grundsatz der Zeitbezogenheit von Abgabenvorschriften das Gebot zur Anwendung der zu einem bestimmten früheren Zeitpunkt maßgebenden Rechtslage ergebe oder ein Sachverhalt zu einem in der Vergangenheit liegenden Zeitpunkt zugrunde zu legen sei. Auch im Falle der Festsetzung einer Abgabenerhöhung habe die Abgabenbehörde zweiter Instanz von der Sach- und Rechtslage im Zeitpunkt ihrer Entscheidung auszugehen.

Über die Beschwerde wurde erwogen:

Gemäß § 42 Abs. 3 Verwaltungsgerichtshofgesetz 1985 (VwGG) tritt eine Rechtssache durch die Aufhebung des angefochtenen Bescheides in die Lage zurück, in der sie sich vor Erlassung des angefochtenen Bescheides befunden hatte.

Gemäß § 63 Abs. 1 VwGG sind die Verwaltungsbehörden, wenn der Verwaltungsgerichtshof einer Beschwerde gemäß Art. 131 B-VG stattgegeben hat, verpflichtet, in dem betreffenden Fall mit den ihnen zu Gebote stehenden rechtlichen Mitteln unverzüglich den der Rechtsanschauung des Verwaltungsgerichtshofes entsprechenden Rechtszustand herzustellen.

Da mit dem Inkrafttreten des § 30a Finanzstrafgesetz am 1. Jänner 2011 die Festsetzung einer Abgabenerhöhung gemäß § 108 Abs. 1 ZollR-DG wegen materieller Derogation unzulässig ist und der Unabhängige Finanzsenat von der Rechts- und Sachlage im Zeitpunkt seiner Entscheidung auszugehen hat, war im fortgesetzten Verfahren spruchgemäß zu entscheiden und die Festsetzung der Abgabenerhöhung aufzuheben.

Innsbruck, am 19. Oktober 2012

Zusatzinformationen | |

|---|---|

Materie: | Zoll |

betroffene Normen: | § 108 Abs. 1 ZollR-DG, Zollrechts-Durchführungsgesetz, BGBl. Nr. 659/1994 |

Verweise: | |