Hochrechnung gänzjährig bezogener Einkünfte?

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung der Bw., Adr, vertreten durch Mag. Erich Klaus Steuerberatungs GmbH, 2120 Wolkersdorf, Withalmstrasse 1/3/7, vom 13. Dezember 2011 gegen den Bescheid des Finanzamtes Gänserndorf Mistelbach, vertreten durch ADir. Herta Schreibvogel, vom 6. Dezember 2011 betreffend Einkommensteuer 2010 entschieden:

Der Berufung wird Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Die steuerlich vertretene Berufungswerberin (Bw) reichte am 29.11.2011 die Einkommensteuererklärung für das Jahr 2010 elektronisch ein.

Dem Einkommensteuerbescheid 2010 vom 6.12.2011 wurden folgende Lohnzettel zugrunde gelegt:

V Wien, Bezugszeitraum 1.1.-31.12.2010:

€ 0,00

B, Bezugszeitraum 1.1.-31.12.2010:

Bruttobezüge (210) | 12.425,84 |

Sonstige Bezüge vor Abzug der SV-Beiträge (220) | 1.775,12 |

SV-Beiträge für laufende Bezüge (230) | 785,64 |

Steuerpflichtige Bezüge (245) | 9.865,08 |

SV-Beiträge für sonstige Bezüge (225) | 130,96 |

Laut Mitteilung des Arbeitsmarktservice Österreich hat die Bw 2010 ferner im Zeitraum 1.1. - 25.7.2010 Arbeitslosengeld in Höhe von € 3.081,76 bezogen.

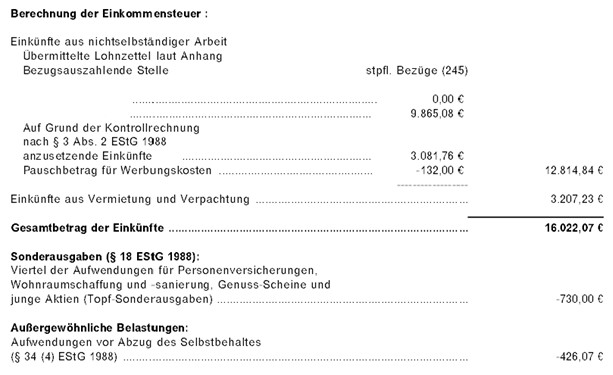

Im Einkommensteuerbescheid 2010 wurden bei den Einkünften aus nichtselbständiger Arbeit neben den Einkünften von B von € 9.865,08 "auf Grund der Kontrollrechnung nach § 3 Abs. 2 EStG 1988 anzusetzende Einkünfte" von € 3.081,76 angesetzt, woraus nach Abzug des Werbungskostenpauschbetrages nichtselbständige Einkünfte € 16.022,07 ergaben.

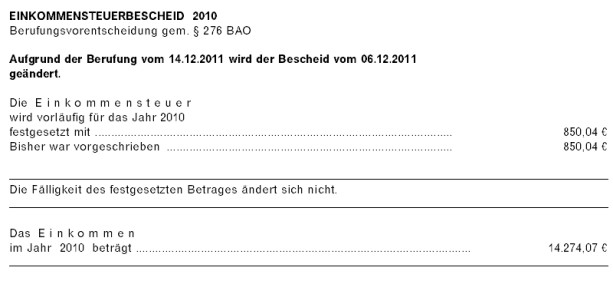

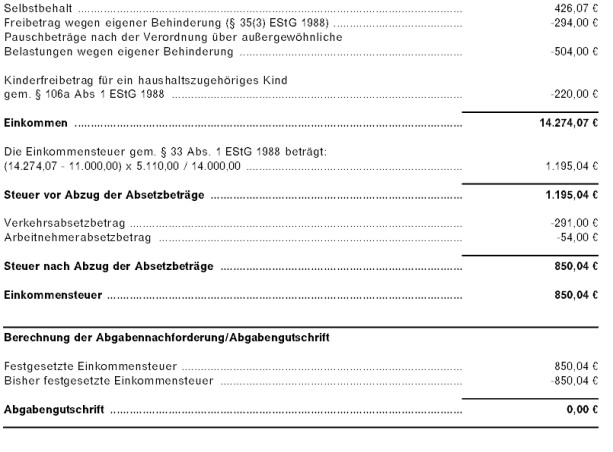

Gemeinsam mit Einkünften aus Vermietung und Verpachtung von € 3.207,23 ergab sich somit ein Gesamtbetrag der Einkünfte von € 16.022,07 und nach Abzug von Sonderausgaben, außergewöhnlichen Belastungen und des Kinderfreibetrags ein Einkommen von € 14.274,07, aus welchem eine Einkommensteuer von € 850,04 resultierte.

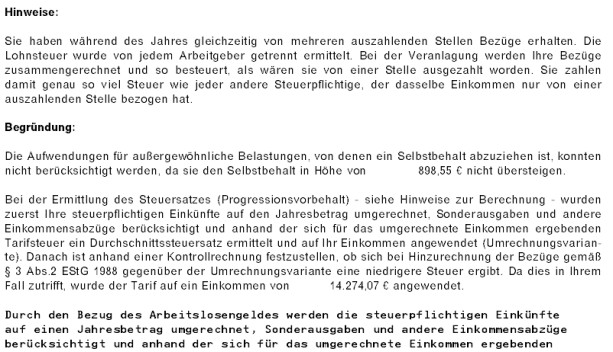

Begründend wurde hinsichtlich des Progressionsvorbehalts ausgeführt, dass bei der Ermittlung des Steuersatzes zunächst die steuerpflichtigen Einkünfte auf einen Jahresbetrag umgerechnet, Sonderausgaben und andere Einkommensabzüge berücksichtigt worden seien und anhand der sich für das umgerechnete Einkommen ergebenden Tarifsteuer ein Durchschnittssatz ermittelt und auf das Einkommen angewendet worden sei (Umrechnungsvariante).

Danach sei anhand einer Kontrollrechnung festzustellen, ob sich bei Hinzurechnung der Bezüge gemäß § 3 Abs. 2 EStG 1988 gegenüber der Umrechnungsvariante eine niedrigere Steuer ergäbe. Letzteres habe im Fall der Bw zugetroffen.

Die Bw erhob durch ihre steuerliche Vertreterin mit Telefax vom 13.12.2011 Berufung mit dem Antrag, nicht die Kontrollrechnung, sondern die Hochrechnung für den Progressionsvorbehalt nach § 3 Abs. 2 EStG 1988 heranzuziehen, und legte folgende Berechnung vor:

Hochrechnung:

AMS, 1.1.-25.7., 206 Tage arbeitslos | 3.081,76 |

B, 1.1.-31.12. | 9.865,08 |

V, 1.1.-31. | 0,0 |

Summe | 9.865,08 |

Einkünfte aus nichtselbständiger Arbeit | -9.865.08 |

Tage der Überschneidung: 0 | |

Einkünfte während Überschneidung | 9.865,08 |

Hochgerechnete Einkünfte aus nichtselbständiger Arbeit | |

Werbungskostenpauschale nach Hochrechnung | -132,00 |

Einkünfte während Überschneidung | 9.865,08 |

Einkünfte aus Vermietung und Verpachtung | 3.207,23 |

Sonderausgaben bei Hochrechnung | -730,00 |

außergew. Belastung bei Hochrechnung | -798,00 |

Kinderfreibetrag | -220,00 |

hochgerechnetes Einkommen | 11.192,31 |

darauf entfallende Steuer | 70,19 |

Verkehrsabsetzbetrag | -7,32 |

Arbeitnehmerabsetzbetrag | -54,00 |

Steuer nach Abzug der Absetzbeträge | 8,87 |

Durchschnittssteuersatz bei Hochrechnung | |

8,87 / 11.192,31 x 100 = | |

Steuer bei Hochrechnung | 0,08 |

11.192,31 x 0,08 % | 8,95 |

Kontrollrechnung: | |

Lohnsteuerpflichtige Einkünfte | 9,865,08 |

Werbungskosten | -132,00 |

Einkünfte aus Vermietung und Verpachtung | 3.207,23 |

Arbeitslosenunterstützung etc. | 3.081,76 |

Sonderausgaben | -730,00 |

außergewöhnliche Belastungen | -798,00 |

Kinderfreibetrag | -220,00 |

Einkommen laut Kontrollrechung | 14.274,07 |

darauf entfallende Steuer | 1.195,04 |

Arbeitnehmerabsetzbetrag | -54,00 |

Verkehrsabsetzbetrag | -291,00 |

Steuer bei Kontrollrechnung | 850,04 |

Durchschnittssteuersatz bei Kontrollrechnung | |

8540,04 x 14.274,07 x 100 = | 5,96 |

Mit Berufungsvorentscheidung vom 5.1.2012 wurde der Einkommensteuerbescheid 2010 dem Spruch der Berufungsvorentscheidung zufolge geändert. Tatsächlich blieben jedoch Bemessungsgrundlagen und Abgabenhöhe unverändert:

Hiergegen wurde mit Telefax vom 12.1.2012 Vorlageantrag gestellt und darauf verwiesen, dass ganzjährige Lohnzettel nach § 3 Abs. 2 EStG 1988 i.V.m. LStR 2002 Rz 114 zur Gänze von der Hochrechnung auszunehmen sei (siehe UFS 8.3.2005, RV/0243-W/04).

Mit Bericht vom 18.1.2012 legte das Finanzamt Gänserndorf Mistelbach die Berufung dem Unabhängigen Finanzsenat als Abgabenbehörde zweiter Instanz vor.

Über die Berufung wurde erwogen:

Unstrittig ist, dass die Bw im Jahr 2010 keine Einkünfte von der V Wien (Einkünfte laut Lohnzettel € 0,00) sowie steuerpflichtige Bezüge vom B i.H.v. € 9.865,08 sowie Arbeitslosengeld vom AMS i.H.v. € 3.081,76 erhalten hat.

Arbeitslosengeld wurde laut Meldung des AMS von 1.1. bis 25.7.2010 bezogen, die Beschäftigung beim B war von 1.1. bis 31.12.2010, also im Jahr 2010 ganzjährig. Auch dies ist nicht strittig.

Aus dem Abgabeninformationssystem der Finanzverwaltung ergibt sich ferner, dass der Bw vom AMS für den Zeitraum 1.9.-1.11.2010 ein Pensionsvorschuss von € 19,95 täglich, zusammen von € 1.236,90, gewährt wurde.

Rechtlich vertritt das Finanzamt die Auffassung, es läge ein Fall des § 3 Abs. 2 EStG 1988 vor.

Jene Bezüge, die während des 206 Tage dauernden Arbeitslosengeldbezugs erwirtschaftet worden seien (€ 5.567,68), seien zwar nicht hochzurechnen, die restlichen Bezüge schon. Da die Kontrollrechnung gegenüber der Hochrechnung günstiger sei, sei das Einkommen von € 14.274,07 nach dem Tarif (§ 33 EStG 1988) zu besteuern.

Demgegenüber bestreitet der steuerliche Vertreter einerseits, dass die Kontrollrechnung die günstigere Variante gegenüber der Hochrechnung sei, und auch, dass überhaupt eine Hochrechnung zu erfolgen habe.

Vorerst ist zu dem bisher nicht berücksichtigten Pensionsvorschuss auszuführen, dass gemäß § 23 Abs. 1 AlVG Arbeitslosen, die die Zuerkennung einer Leistung aus dem Versicherungsfall der geminderten Arbeitsfähigkeit oder der Erwerbsunfähigkeit oder eines Übergangsgeldes aus der gesetzlichen Pensions- oder Unfallversicherung oder einer Leistung aus einem der Versicherungsfälle des Alters aus der Pensionsversicherung nach dem Allgemeinen Pensionsgesetz, dem Allgemeinen Sozialversicherungsgesetz, dem Gewerblichen Sozialversicherungsgesetz, dem Bauern-Sozialversicherungsgesetz oder eines Sonderruhegeldes nach dem Nachtschwerarbeitsgesetz beantragt haben, bis zur Entscheidung über ihren Antrag auf diese Leistungen vorschussweise Arbeitslosengeld oder Notstandshilfe gewährt werden kann.

Der Vorschuss ist grundsätzlich in der Höhe des gebührenden Arbeitslosengeldes (der gebührenden Notstandshilfe) zu gewähren. Wurde ein Pensionsvorschuss gewährt, besteht für das AMS eine Legalzession.

Wird in der Folge eine Pension gemäß § 23 Abs. 1 AlVG nicht zuerkannt, so gilt der Vorschuss in der geleisteten Dauer und Höhe als Arbeitslosengeld bzw. Notstandshilfe, dh. dass insbesondere keine allfällige Differenznachzahlung erfolgt und die Bezugsdauer gemäß § 18 AlVG verkürzt wird.

Der Pensionsvorschuss, der von den bei Arbeitslosigkeit zuständigen Behörden gewährt wird, soll ebenso wie jede Leistung bei Arbeitslosigkeit hauptsächlich das aufgrund der Arbeitslosigkeit verlorene Arbeitsentgelt ersetzen (vgl. EuGH 11.9.2008, C-228/07, Petersen).

Nach vorläufiger Ansicht des UFS ist der Pensionsvorschuss des AMS unter § 3 Abs. 1 Z 3 EStG 1988 zu subsumieren und daher steuerfrei zu belassen, aber gegebenenfalls in eine Hochrechnung nach § 3 Abs. 2 EStG 1988 einzubeziehen.

Eine Erörterung dieser Frage mit den Parteien des Verfahrens ist aber ebenso wenig notwendig wie eine Auseinandersetzung mit der günstigsten Berechnungsvariante der Hochrechnung nach § 3 Abs. 2 EStG 1988.

§ 3 Abs. 2 EStG 1988 lautet:

"(2) Erhält der Steuerpflichtige steuerfreie Bezüge im Sinne des Abs. 1 Z 5 lit. a oder c, Z 22 lit. a (5. Hauptstück des Heeresgebührengesetzes 2001), lit. b oder Z 23 (Bezüge gemäß § 25 Abs. 1 Z 4 und 5 des Zivildienstgesetzes 1986) nur für einen Teil des Kalenderjahres, so sind die für das restliche Kalenderjahr bezogenen laufenden Einkünfte im Sinne des § 2 Abs. 3 Z 1 bis 3 und die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit (§ 41 Abs. 4) für Zwecke der Ermittlung des Steuersatzes (§ 33 Abs. 10) auf einen Jahresbetrag umzurechnen. Dabei ist das Werbungskostenpauschale noch nicht zu berücksichtigen. Das Einkommen ist mit jenem Steuersatz zu besteuern, der sich unter Berücksichtigung der umgerechneten Einkünfte ergibt; die festzusetzende Steuer darf jedoch nicht höher sein als jene, die sich bei Besteuerung sämtlicher Bezüge ergeben würde. Die diese Bezüge auszahlende Stelle hat bis 31. Jänner des Folgejahres dem Wohnsitzfinanzamt des Bezugsempfängers eine Mitteilung zu übersenden, die neben Namen und Anschrift des Bezugsempfängers seine Versicherungsnummer (§ 31 ASVG), die Höhe der Bezüge und die Anzahl der Tage, für die solche Bezüge ausgezahlt wurden, enthalten muß. Diese Mitteilung kann entfallen, wenn die entsprechenden Daten durch Datenträgeraustausch übermittelt werden. Der Bundesminister für Finanzen wird ermächtigt, das Verfahren des Datenträgeraustausches mit Verordnung festzulegen."

Diese Bestimmung bezweckt, dass bei Durchführung einer Veranlagung jener Zeitraum, während dessen diese Transferleistungen bezogen wurden, neutralisiert wird. Die Veranlagung ist somit in ihrer Wirkung auf jenen Zeitraum beschränkt, in dem Erwerbs- bzw. Pensionseinkünfte oder überhaupt keine Einkünfte erzielt werden. Eine lediglich auf den Bezug steuerfreier Transferleistungen zurückzuführende Progressionsmilderung wird damit ausgeschlossen (vgl. Kuprian in Wiesner/Grabner/Wanke, MSA EStG 12. EL § 3 Anm. 163).

Zweck dieser Regelung sei - so die Erläuterungen zur Regierungsvorlage in 277 BlgNR XVII. GP , 6ff -, einen rechtspolitisch unerwünschten Effekt zu beseitigen, der sich ergebe, wenn die steuerfreien, sozialen Transferleistungen in einem Kalenderjahr (Veranlagungszeitraum) mit anderen, steuerpflichtigen Einkünften zusammentreffen.

Dies könne insbesondere im Fall saisonaler Arbeitslosigkeit wegen der zum Teil erheblichen Milderung der Steuerprogression dazu führen, dass das Nettoeinkommen eines nicht ganzjährig Beschäftigten unter Berücksichtigung der im Wege der Veranlagung erhaltenen Einkommensteuer höher wäre als das Nettoeinkommen eines ganzjährig Beschäftigten. Der Gesetzgeber habe sich daher dazu entschlossen, den Veranlagungszeitraum (Kalenderjahr) auf jenen Zeitraum zu reduzieren, in dem Erwerbseinkünfte erzielt werden (VwGH 22.11.2006, 2006/15/0084).

Im hier gegenständlichen Verfahren hat die Bw unstrittig während des gesamten Veranlagungszeitraumes 2010 Erwerbseinkünfte vom B bezogen, die auch zu versteuern sind.

Dass entgegen den unbedenklichen Angaben im Lohnzettel tatsächlich nicht ganzjährig Einkünfte vom B bezogen wurden, hat das Finanzamt nicht festgestellt.

Dem steuerlichen Vertreter der Bw ist zuzustimmen, dass in diesem Fall keine Hochrechnung nach § 3 Abs. 2 EStG 1988 zu erfolgen hat.

Ganzjährig vereinnahmte Bezüge sind nicht hochzurechnen (vgl. VwGH 22.11.2006, 2006/15/0084; Hofstätter/Reichel, EStG-Kommentar, § 3 Tz 34 Seite 40; Jakom/Laudacher, EStG, § 3 Rz. 122).

Im gegenständlichen Fall käme es bei Einbeziehung eines Teils der ganzjährig bezogenen Einkünfte zu einer Doppelsteuerung (vgl. UFS 8.3.2005, RV/0243-W/05).

Der Berufung war daher Folge zu geben und das im Jahr 2010 erziele steuerpflichtige Einkommen ohne Anwendung der Bestimmung des § 3 Abs. 2 EStG 1988 zu versteuern.

Bemerkt wird, dass die Veranlagung offenkundig im Hinblick auf die (im Jahr 2010 positiven) Einkünfte aus Vermietung und Verpachtung vorläufig erfolgt ist. Der UFS nimmt hier keine Änderung vor, da diese Frage nicht strittig ist und nach der Aktenlage derzeit noch nicht endgültig feststeht, dass hier eine Einkunftsquelle gegeben ist.

Wie sich dem Berechnungsblatt entnehmen lässt, folgt der UFS der Berechnung des steuerlichen Vertreters nur teilweise und gelangt zu einer erstattungsfähigen Negativsteuer (§ 33 Abs. 8 EStG 1988) von (gerundet, § 39 Abs. 3 EStG 1988) € -92,00.

Beilage: 1 Berechnungsblatt

Wien, am 16. April 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 3 Abs. 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | LStR 2002, Lohnsteuerrichtlinien 2002 Rz 114 |