Keine willkürliche Aufteilung unterschiedlich zu besteuernder Leistungen im Rahmen eines Pauschalangebotes.

Beachte:

VwGH-Beschwerde zur Zl. 2012/13/0029 eingebracht. Mit Erk. v. 27.5.2015 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7103271/2015 erledigt.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Christian Lenneis und die weiteren Mitglieder Dr. Viktoria Blaser, Christian Schuckert und Mag. Martin Saringer im Beisein der Schriftführerin FOI Ingrid Pavlik über die Berufung der Bw., W., Gasse 2, vertreten durch Dkfm Kabele WP & Stb GmbH, Steuerberatungs- und Wirtschaftsprüfungskanzlei, 1180 Wien, Hockegasse 22, vom 13. August 2008 gegen den Bescheid des Finanzamtes Wien 9/18/19 Klosterneuburg, vertreten durch Mag. Natalie Kovacs, vom 12 März 2008 betreffend Umsatzsteuer 1999 und 2000 nach der am 30. November 2011 in 1030 Wien, Vordere Zollamtsstraße 7, durchgeführten mündlichen Berufungsverhandlung entschieden:

Die Berufung wird als unbegründet abgewiesen.

Der angefochtenen Bescheide bleiben unverändert.

Strittig ist ausschließlich die von der Betriebsprüfung vorgenommene Verschiebung der 10% und 20%igen Entgelte im Zusammenhang mit dem Abschluss eines Zeitungsabonnements in Kombination mit dem Erwerb einer begünstigten Nebenware.

Den Gegenstand des Unternehmens der Berufungswerberin (Bw.), der Bw., bildet u.a. der Verkauf und Vertrieb von Zeitungen und Zeitschriften.

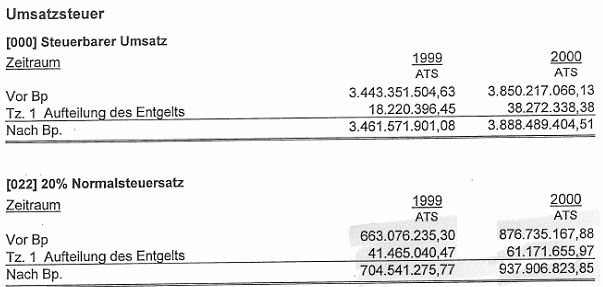

Die Bw., erklärte für die Jahre 1999 und 2000 folgende Umsätze:

Gesamtbetrag der Bemessungsgrundlagen | 20% Normalsteuersatz | 10% ermäßigter Steuersatz | |

1999 | 3.443.351.504,63 | 663.076.235,30 | 2.749.598.255,09 |

2000 | 3.850.217.066,13 | 876.735.167,88 | 2.936.276.725,13 |

Die Veranlagung der Jahre 1999 und 2000 erfolgte erklärungsgemäß.

Bei einer für die Jahre 1999 und 2000 erfolgten Außenprüfung gemäß § 147 Abs.1 BAO stellte das Finanzamt fest, dass die Bw. im Zusammenhang mit dem Abschluss von Zeitungsabonnements den zukünftigen Abonnementen Artikel zu einem besonders günstigen Preis anbot.

Von der Außenprüfung wurde Folgendes festgestellt (Auszüge aus dem Betriebsprüfungsbericht):

"Eigentum- bzw. Eigentumsverhältnisse

M. Z., Kompl. Arbeitsgesellschafter M. ZZ. GmbH & CO KG, Komm.

Sonstiges

Realteilung gem. Art V UmgrStG mit Stichtag 30.6.2000, Übertragung des Betriebes auf die M. ZZ. GmbH & Co KG.

Änderungen der Besteuerungsgrundlagen, die strittig sind:

Steuerliche Feststellungen

Tz 1 Aufteilung des Entgelts

Aufteilung auf den begünstigten und nichtbegünstigten Steuersatz

Sachverhalt:

Kauf eines Zeitungsabonnements mit Zusatzartikel im kombinierten Angebot

a) Werbeprämien für Neuabonnements bzw. für Verlängerung von bestehenden Abonnements

Das geprüfte Unternehmen richtet im Rahmen von Marketingaktivitäten an bereits bestehende oder an Neuabonnementen Angebote, dass der Kauf eines Zeitungsabonnements mit einer bestimmten Mindestbindungsdauer und ein Zusatzartikel zu einem bestimmten Pauschalpreis erfolgen können.

Im zunehmenden Maße wird mit derartigen Werbehinweisen potentiellen Kunden suggeriert, dass der Kostenvorteil beim Kauf eines Kombiangebotes gegen Pauschalentgelt gegenüber dem Kauf eines Jahresabos zum aktuellen gültigen Abonnentenpreis über den Preis des in der Regel mit 20% zu versteuernden Zusatzartikels gewährt wird. Vom geprüften Unternehmen wurde das dem Abonnementen in Rechnung gestellte Entgelt mit jenem Teilbetrag, der auf den jeweils aktuellen Abo-Listen-Preis entfällt dem 10%-igen USt-Satz unterzogen, während der Restbetrag des Entgelts dem Vorspannartikel zugeordnet und in der Regel mit dem 20 %igen Steuersatz (Ausnahme Bücher, Gutscheine,...) versteuert wurde. Dies führt im Ergebnis dazu, dass das kalkulierte Entgelt für die Nebenware erheblich unter dem Einstandspreis liegt und daher einen negativen Deckungsbeitrag aufweist. Es liegt somit ein krasses Missverhältnis zwischen dem objektiven Wert der Nebenware und dem zugeordneten Entgelt vor.

b) Werbeprämien für die Vermittlung neue Abonnementen durch bestehende Abonnenten ("Abonnent wirbt neuen Abonnenten")

Ein weiterer Teil der Marketingaktivitäten des geprüften Unternehmens besteht darin, diverse Werbeprämien an bestehende Abonnenten für die Vermittlung neuer Abonnenten abzugeben. Die Abgabe dieser Sachprämien erfolgte in der Regel unentgeltlich und daher ohne Verbuchung eines Erlöses.

Vorlage von Unterlagen

Die von der Betriebsprüfung in diesem Zusammenhang abverlangten Kalkulationsunterlagen für die Preisfindung wurden nicht vorgelegt.

Die EDV-mäßige Verwaltung der Waren für den Artikelversand erfolgt über das externe Warenlagersystem "PA". Die Daten wurden über Aufforderung der Betriebsprüfung für den Prüfungszeitraum in elektronischer Form zur Verfügung gestellt. Die Überleitung der Daten in die Finanzbuchhaltung erfolgt aufwandsseitig automatisiert und in periodischen Abständen. Die Erfassung der Erlöse betreffend Nebenartikel in der Finanzbuchhaltung erfolgt nach Zahlungseingang auf den Bankkonten. Weitere Detaildaten finden sich im EDV-System der Aboverwaltung, wovon lediglich Teilinformationen in das Lagerprogramm übertragen werden.

Rechtliche Würdigung der Betriebsprüfung:

Der Steuersatz für die angebotenen Tageszeitungen beträgt gem. § 10 Abs. 2 Z 2 UStG iVm Anlage 1 Z 43 lit. b 10%, auf die erwähnten Beigaben kommt hingegen gem. § 10 Abs. 1 UStG der 20%ige Steuersatz zur Anwendung. Ausgangsbasis für die sachgerechte Aufteilung auf den begünstigten bzw. den Normalsteuersatz ist das Entgelt. Gemäß § 4 Abs. 1 UStG umfasst das Entgelt alles, was der Leistungsempfänger aufzuwenden hat, um die Leistung zu erhalten. Die maßgebliche Wertermittlung beginnt somit aus der Sicht des Käufers. Gemäß Art 11 Teil A Abs. 1 lit. a der 6. Mehrwertsteuer-Richtlinie sowie mehreren darauf beruhenden Entscheidungen des EuGH ist die Besteuerungsgrundlage bei Lieferungen alles, was den Wert der Gegenleistung bildet, die der liefernde Unternehmer für seine Lieferung erhält bzw. erhalten soll. Gemeinschaftsrechtlich ist folglich die Sichtweise des liefernden Unternehmers maßgeblich.

Für umsatzsteuerrechtliche Zwecke ist der Wert der Gesamtleistung (des kombinierten Angebots) auf die Werte der beiden vertragsgegenständlichen Einzelkomponenten aufzuteilen. Es gilt daher, den tatsächlichen und wirtschaftlichen sachgerechten Entgeltszusammenhang zwischen beiden Leistungen festzustellen. Ist der gemeinsam gewollte Preis für die Komponenten nicht eindeutig vereinbart, so ist dieser mit jenem Wert zu schätzen, der die größte Wahrscheinlichkeit für sich hat, von den beiden Vertragspartnern gewollt zu sein.

Dabei darf die an den Kunden erfolgte Mitteilung bezüglich verbilligter Abgabe (der Nebenleistung, Anm.) nicht überbewertet oder gar als Preisvereinbarung missverstanden werden. Der Kunde soll durch die werbewirksame Mitteilung lediglich zum Kauf des kombinierten Angebots animiert werden. Der Preis der einzelnen Lieferkomponenten kann daher aus dem veröffentlichten Angebot nicht abgelesen werden.

Vielmehr sind die betriebswirtschaftlichen Überlegungen des Verkäufers maßgeblich. So entschied der VwGH am 27.5.1983, Zl 81/17/0186, dass das entscheidende Kriterium für die erforderliche Aufteilung die Kalkulation des Unternehmers ist, sofern sich diese im betriebswirtschaftlichen Rahmen hält. Dabei sind nicht zuletzt die Marktstrategie des Lieferers und die erzielten Deckungsbeiträge zu berücksichtigen.

Für den zu beurteilenden Sachverhalt bedeutet dies, dass die Einstandspreise der von Dritten zugekauften Gegenstände wohl die Preisuntergrenze dieser Komponenten bilden. Der gegenüber den Einzelverkaufspreisen verringerte Preis des kombinierten Angebots wird folglich durch kalkulatorisch abgesicherte Preissenkungen beim hergestellten Produkt (Tageszeitung) finanziert werden.

Nach den Ausführungen zum gemeinschaftlichen Entgeltsbegriff und der Rechtsprechung des VwGH gelangt die Betriebsprüfung zur Auffassung, dass im zu beurteilenden Sachverhalt die Aufteilung auf die unterschiedlichen Steuersätze für das Leistungsbündel nicht nachvollziehbar und wirtschaftlich nicht sachgerecht erfolgte.

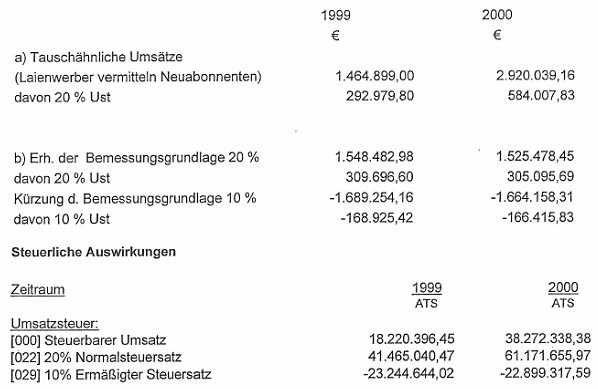

Aufteilung des Entgelts - Ermittlung der Bemessungsgrundlagen lt. Betriebsprüfung

Auf Basis der aus dem Lagersystem "PA" übergebenen Daten und Informationen wurde in Abstimmung und mit Unterstützung des geprüften Unternehmens folgende Vorgangsweise zur Ermittlung der Bemessungsgrundlagen für die Aufteilung auf die unterschiedlichen Steuersätze gewählt:

Aus den vorgelegten Daten wurden im ersten Schritt jene Artikel, die einen Einkaufspreis < € 10 - aufweisen und für die vom Kunden keine Zuzahlung geleistet wurde, ausgeschieden. Dies erfolgte vor dem Hintergrund, dass diese Streuartikel als Werbeaufwand zu beurteilen sind. Die nunmehr verbleibenden Datensätze wurden in zwei Kategorien unterteilt:

a) Artikel mit Zuzahlung

b) Artikel ohne Zuzahlung

Die abgegebenen Sachprämien (keine Zuzahlung) wurde von der Betriebsprüfung als Vermittlungsleistung (Altabonnent wirbt neuen Abonnenten) und somit als tauschähnlicher Umsatz gem. § 3a Abs. 2 UStG gewertet. Vom geprüften Unternehmen konnte dazu im Prüfungszeitraum trotz mehrfacher Aufforderung keine weiteren Unterlagen vorgelegt bzw. erbracht werden.

b) Artikel mit Zuzahlung

Sämtliche Artikel mit Zuzahlung wurden der Neukundenwerbung bzw. Verlängerung bestehender Abonnements zugeordnet. Ausgehend vom Gesamtaufwand für Vorteilsangebote werden von der Betriebsprüfung die oben angeführten Wertansätze für tauschähnliche Umsätze und für Streuartikel abgezogen und der verbleibende Restbetrag der Korrektur der Entgelte von 10% auf 20% USt unterworfen.

Tz. 1 Aufteilung des Entgelts

Das Finanzamt nahm das Verfahren hinsichtlich der Umsatzsteuer für die Jahre 1999 und 2000 wieder auf und erließ auf Grund der Feststellungen der abgabenbehördlichen Prüfung (die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen sind) neue Umsatzsteuerbescheide.

Gegen den Umsatzsteuerbescheid 1999 und den Umsatzsteuerbescheid 2000 wurde von der steuerlichen Vertreterin Berufung eingebracht und Folgendes ausgeführt:

"Unsere Mandantschaft, die Bw. (im Folgenden "MP Vertrieb KG"), hat im prüfungsgegenständlichen Zeitraum im Rahmen von Werbe- und Marketingaktivitäten an bereits bestehende Tageszeitungsabonnenten sowie Neuabonnenten Angebote gerichtet, wonach der Abschluss eines Zeitungsabonnements mit einer bestimmten Mindestbindungsdauer zum jeweils gültigen Abo-Preis und der Bezug eines Zusatzartikels (Nebenware, Werbeartikel) zu einem begünstigten Preis erfolgen konnte. Die Abrechnung gegenüber den Abonnenten erfolgte im Falle des Abo-Abschlusses dergestalt, dass jener Teilbetrag des Entgeltes, der auf den jeweils aktuellen Abo-Listen-Preis entfiel, dem begünstigten 10%igen Umsatzsteuersatz unterzogen wurde und der auf die Nebenware entfallende Teil des Entgeltes (Zuzahlung des Kunden zur Nebenware) in der Regel dem 20%igen Umsatzsteuersatz (ausgenommen Bücher, Gutscheine, etc.) unterzogen wurde.

Im Rahmen der Außenprüfung betreffend die Umsatzsteuer für den Zeitraum 1999 bis 2000 wurde seitens der Betriebsprüfung hiezu festgestellt, dass diese Vorgangsweise im Ergebnis dazu führe, dass das kalkulierte Entgelt für die Nebenware erheblich unter dem Einstandspreis liege und daher einen negativen Deckungsbeitrag aufweise. Es liege somit ein krasses Missverhältnis zwischen den objektiven Wert der Nebenware und dem zugeordneten Entgelt vor.

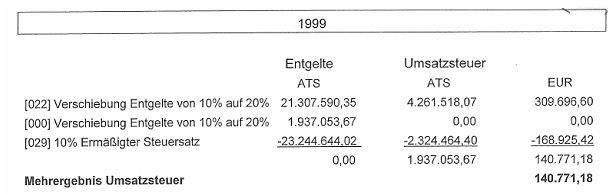

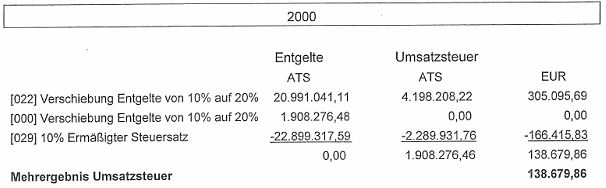

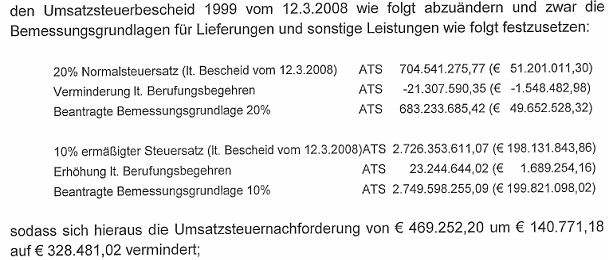

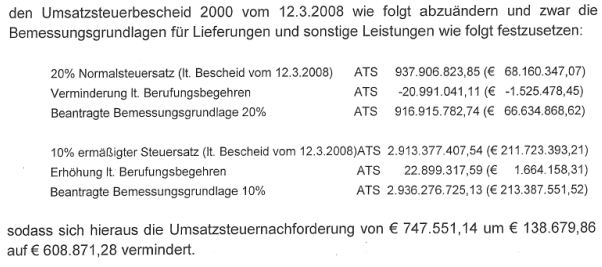

Infolgedessen wurden seitens der Betriebsprüfung die von MP Vertrieb KG dem 20 %igen und dem ermäßigten 10 % igen Steuersatz unterzogenen Entgelte in den Jahren 1999 und 2000 (per 30.6.2000 wurde der Betrieb auf die M. ZZ. GmbH & Co KG im Wege de Realteilung gem. Art V UmgrStG übertragen) wie folgt verschoben

Die gegenständliche Berufung richtet sich somit gegen die seitens der BP vorgenommenen, oben dargestellten Verschiebung der 10% und 20%igen Entgelte.

Als Begründung erlauben wir uns Folgendes anzuführen:

Im Rahmen der rechtlichen Würdigung führt die BP im Hinblick auf die von ihr vorgenommenen Entgeltverschiebung zunächst Folgendes aus:

Ausgangsbasis für die sachgerechte Aufteilung auf den begünstigten bzw. den Normalsteuersatz ist das Entgelt. Gemäß § 4 Abs.1 UStG umfasst das Entgelt alles, was der Leistungsempfänger aufzuwenden hat, um die Leistung zu erhalten. Die maßgebliche Wertermittlung beginnt somit aus der Sicht des Käufers. Gemäß Art 11 Teil A Abs. 1 lit a der 6. Mehrwertsteuer-Richtlinie sowie mehreren darauf beruhenden Entscheidungen des EuGH ist die Besteuerungsgrundlage bei Lieferungen alles, was den Wert der Gegenleistung bildet, die der liefernde Unternehmer für seine Lieferung erhält bzw. erhalten soll. Gemeinschaftsrechtlich ist folglich die Sichtweise des liefernden Unternehmers maßgeblich.

Zu diesen Ausführungen der BP ist Folgendes anzumerken:

Im Rahmen der Entscheidung RV/0165-L/03 (vgl. Unterberger in SWK-Heft 6/2005, S 261ff) hatte sich der UFS mit der Frage zu befassen, welcher Entgeltsteil bei Abgabe eines Menüs zu einem Pauschalentgelt dann tatsächlich für die Umsatzbesteuerung heranzuziehen sei (Speisekomponenten des Menüs mit 10%, Getränkekomponenten des Menüs idR mit 20%). Strittig war im dortigen Berufungsverfahren vor allem die Frage, ob für die Ermittlung des Entgelts für eine Leistung nach den anzuwendenden Rechtsgrundlagen die Sicht des Leistungsempfängers oder die des Leistungserbringers maßgeblich ist. Der UFS kam zu dem Ergebnis, dass die Bestimmung des § 4 Abs. 1 UStG 1994, wonach sich das Entgelt danach bemisst, was der Empfänger für seine Leistung aufzuwenden hat, richtlinienkonform so zu interpretieren ist, dass der aufzuwendende Betrag jenem Wert entspricht, den bei zweiseitigen Rechtsgeschäften der leistende oder liefernde Unternehmer nach der Parteienvereinbarung erhalten soll. Entsprechend einer richtlinienkonformen Interpretation des § 4 Abs. 1 UStG 1994 ist somit die Bemessungsgrundlage bei zweiseitigen Rechtsgeschäften primär danach zu ermitteln, welcher Wert nach dem übereinstimmenden Parteiwillen auf die einzelnen Leistungskomponenten entfällt. Der Betrag, den der Empfänger für die Leistung aufzuwenden hat, wird in diesen Fällen spiegelbildlich dem Betrag entsprechen, den der Leistungserbringer erhalten soll. Dabei ist nach EU-Recht nicht auf einen objektiv geschätzten Wert, sondern auf jenen subjektiven Wert abzustellen, den der Lieferer tatsächlich erhalten soll.

Zu prüfen ist in diesem Zusammenhang nunmehr die Frage, worin im berufungsgegenständlichen Fall der Parteiwille der Beteiligten bezüglich der Aufteilung des Entgelts auf die beiden Leistungskomponenten (Zeitungs-Abo und Werbeartikel) bestanden hat bzw. zum Ausdruck kam.

Aus der Sicht des leistenden Unternehmers stellt sich die Entgeltsaufteilung wie folgt dar:

Der leistende Unternehmer erbringt mit der Lieferung des Zeitungsabonnements- gleichgültig, ob diese im Rahmen eines kombinierten Angebotes "Abo/Werbeartikel" oder ohne Nebenware erfolgt - eine unveränderte Leistung an den Kunden. Um Zeitungs-Abos weiterhin erfolgreich absetzen zu können, bedarf es zielgerichteter Marketingaktivitäten, also Werbemaßnahmen. Diese bestehen im konkreten Fall darin, dass dem potentiellen Kunden die Lieferung einer Nebenware in Aussicht gestellt wird, die er gemeinsam mit der unveränderten Lieferung des Zeitungs-Abos erhält, falls er sich zum Kauf entschließt. Allerdings erhält der Kunde die Nebenware nicht unentgeltlich, sondern hat für diese Nebenware eine Zuzahlung, dh ein Entgelt zu leisten, das den Einstandspreis der Nebenware zwar nur teilweise abdeckt - sonst wäre der angestrebte Anreiz zum Geschäftsabschluss ja nicht mehr gegeben - aber jedenfalls als betragsmäßig wesentliche Zuzahlung zu qualifizieren ist. Die Werbemaßnahme besteht somit darin, dass die Nebenware dem Kunden zu einer Unterpreisvereinbarung überlassen wird. Der nicht durch die Zuzahlung des Kunden abgegoltene Teil des Einstandspreises der Nebenware stellt für den leistenden Unternehmer Werbeaufwand dar.

Diese oben dargelegten wirtschaftlichen Gegebenheiten spiegeln sich auch in der von der MP Vertrieb KG vorgenommenen, wirtschaftlich sachgerechten Entgeltaufteilung und Umsatzbesteuerung wider.

Denn es darf wohl keinen Unterschied machen, ob ein Unternehmer zur Aufrechterhaltung seiner Deckungsbeiträge zu Werbemaßnahmen greift, die zB im Fall von Inseraten, Werbeveranstaltungen, etc. unbestritten vorsteuerabzugsfähigen Werbeaufwand darstellen oder ob ein Teil des Einstandspreises des Werbeartikels (Nebenware), welcher nicht durch den Verkauf der Nebenware an den Kunden abgegolten wird, zu Werbeaufwand wird. Welche verkaufsfördernden Maßnahmen ein Unternehmer einsetzt, muss wohl seiner unternehmerischen Entscheidung überlassen bleiben (vgl. Unterberger, a.a.o., S 262). In beiden Fällen, sowohl bei verkaufsfördernden Maßnahmen wie Inseraten, Werbeveranstaltungen, etc. als auch bei der Abgabe von Werbeartikeln, gehen die verbleibenden, dh nicht an die Kunden direkt überwälzten Aufwendungen als Werbeaufwandskomponenten dem Grunde nach gleichermaßen in die Kalkulation und somit letztlich in den Endverbraucherpreis der Zeitungsabos ein (vgl. Ruppe, Umsatzsteuergesetz-Kommentar, 3. Aufl., Wien 2005, § 3, Rz 240).

Die von der MP Vertrieb KG vorgenommene Entgeltsaufteilung basiert somit auf einer nachvollziehbaren wirtschaftlichen Begründung.

Das von der BP angeführte Argument, dass das kalkulierte Entgelt für die Nebenware erheblich unter dem Einstandspreis liege und daher einen negativen Deckungsbeitrag aufweise (siehe Tz. 1 lit. a) BP-Bericht), geht daher ins Leere, da eben dieser negative Deckungsbeitrag Webeaufwand darstellt und nicht zu Lasten des Preises bzw. Deckungsbeitrages des Zeitungs-Abos umqualifiziert werden darf. Die Tatsache, dass Gegenstände des Unternehmens an Dritte zu einem nicht kostendeckenden Preis abgegeben werden, berechtigt nicht, eine Verschiebung bzw. Korrektur zu Lasten anderer Leistungen vorzunehmen, solange bis zumindest der Einstandspreis des gelieferten Gegenstandes erreicht wird, insbesondere dann nicht, wenn die verbilligte Abgabe unzweifelhaft aus betrieblichen Gründen erfolgt. Vielmehr liegt eine insgesamt entgeltliche Lieferung vor (vgl. UStR 2000, Rz 367). Bemessungsgrundlage ist das tatsächliche Entgelt, mag dieses auch unter den Selbstkosten liegen (vgl. EuGH 20.1.2005, Rs C-412/03 "Scandic"). Ein zusätzlicher Entnahmeeigenverbrauch ist nicht anzunehmen (vgl. Ruppe, a.a.O., § 3 Rz 198).

Hinzu kommt, dass nicht auf den objektiven Wert der Nebenware, bei dessen Ansatz sich ein negativer Deckungsbeitrag ergibt, abzustellen ist (siehe Tz.1 lit.a) BP-Bericht), sondern auf jenen subjektiven Wert, den der Lieferer tatsächlich erhalten soll (vgl. Unterberger, a.a.O., S 262).

Aus der Sicht des Leistungsempfängers (Kunden) stellt sich die Entgeltsaufteilung wie folgt dar:

Wie aus den beiliegenden Auszügen aus den Werbeaktionen der MP Vertrieb KG ersichtlich (siehe Beilagen 1 und 2 aus 1999 und 2000); danach erfolgten die Werbeaktionen infolge der per 30.6.2000 vorgenommenen Umgründung im Rahmen der M. ZZ. GmbH & Co KG), wurde den potentiellen Abonnenten folgendes Angebot unterbreitet, wobei die jeweils relevante Formulierung der Angebote durchwegs die gleiche war.

"Ja, ich abonniere die (Tageszeitung) für ein Jahr und danach auf Widerruf (schriftlich, mit sechswöchiger Kündigungsfrist zum Monatsletzten) zum derzeitig gültigen Abopreis von monatlich öS/EUR (....) Zusätzlich möchte ich einen der (abgebildeten) Artikel um nur öS/EUR (...)."

Aus den obzitierten "Kombiangeboten" an potentielle Abonnenten geht unzweifelhaft hervor, welches Entgelt auf welche Leistungskomponente entfällt, da jeweils sowohl der "derzeitig gültige monatliche Abopreis" ausgewiesen ist als auch die auf die Nebenware entfallende Preiskomponente (Entgeltsteil) explizit angeführt ist. Darüber hinaus kommt durch die eindeutige Formulierung "zum derzeitig gültigen Abopreis" und die Möglichkeit, die Nebenware um nur öS/EUR (..) zu beziehen, unzweifelhaft zum Ausdruck, dass die Vorteilhaftigkeit des "Kombiangebotes" darin besteht, eben die Nebenware (den Werbeartikel) zu einem günstigeren Preis zu beziehen. Gerade in der Unterpreishingabe der Nebenware bestand ja der Sinn und Zweck der Werbeaktion. Einem potentiellen Abonnenten musste aufgrund der eindeutigen Formulierung des Angebots somit unzweifelhaft klar sein, welcher Entgeltteil auf welche Leistungskomponente entfiel. Dies musste bzw. sollte auch wesentlicher Bestandteil eines erfolgreichen Marketingkonzepts sein; die Unterpreishingabe des Werbeartikels musste bzw. sollte dem potentiellen Abnehmer durch die eindeutige Formulierung des Angebotes auch eindeutig und klar vor Augen geführt werden, damit der potentielle Abonnent die Vorteilhaftigkeit des Angebotes und worin diese genau bestand, erkennen konnte und so - im Vergleich mit dem höheren "stand alone-Preis" der Nebenware - zum Abo-Abschluss angehalten war. Aus diesem Grund wurde die Nebenware im Kombiangebot zu einem unter dem Einstandspreis liegenden Preis der Nebenware - wie auch die BP festgestellt hat - abgegeben bzw. musste zu eben einem solchen abgegeben werden. Die Unterpreisvereinbarung bezüglich der Nebenware basiert somit auf einer nachvollziehbaren wirtschaftlichen Begründung, die nach außen zum Tragen kommt und so für den Kunden nicht nur erkennbar war, sondern offensichtlich auch Vertragsinhalt wurde (vgl. Unterberger, a.a.O., S 263).

Damit ist aber auch aus der Sicht des Leistungsempfängers der Entgeltlichkeitszusammenhang eindeutig klargestellt.

Führt man die oben stehenden Ausführungen zu den maßgeblichen Sichtweisen von leistendem Unternehmer und Leistungsempfänger zusammen, so entspricht der Betrag, den der Leistungsempfänger für die Leistung aufzuwenden hat, spiegelbildlich dem Betrag, den der Leistungserbringer erhalten soll.

Der obzitierten UFS-Entscheidung zufolge ist für die Beurteilung des für die Umsatzbesteuerung maßgeblichen Entgeltlichkeitszusammenhang zu ermitteln, welchen Betrag die Vertragsparteien mit höchster Wahrscheinlichkeit für die einzelne Komponente angesetzt haben, wenn nicht ausdrücklich ein Betrag hierfür vereinbart wurde, wobei bei zweiseitigen Rechtsgeschäften die Sichtweisen beider beteiligter Parteien bzw. deren Willen zu berücksichtigen sind (vgl. Unterberger, a.a.O., S 262).

Diesen Ausführungen der UFS-Entscheidung ist offenbar zunächst auch die BP im Rahmen ihrer rechtlichen Würdigung gefolgt, wenn festgestellt wird, dass für umsatzsteuerliche Zwecke der Wert der Gesamtleistung (des kombinierten Angebots) auf die Werte der beiden vertragsgegenständlichen Einzelkomponenten aufzuteilen sei. Es gelte daher, den tatsächlichen und wirtschaftlich sachgerechten Entgeltlichkeitszusammenhang zwischen den beiden Leistungen festzustellen. Ist ein gemeinsam gewollter Preis für die Komponenten nicht eindeutig vereinbart, so ist diesen mit jenem Wert zu schätzen, der die größte Wahrscheinlichkeit für sich hat, von beiden Vertragspartnern gewollt zu sein (siehe Tz 1 "Rechtliche Würdigung des BP", S 4 f BP-Bericht).

Allerdings übersieht die BP bei dieser Begründung, dass der obzitierten UFS-Entscheidung insoweit ein komplexerer und anders gelagerter Sachverhalt zugrunde lag, als im dortigen Verfahren die Frage zu klären war, nach welchen Kriterien eine Entgeltsaufteilung bei Vorliegen eines Gesamt-/ Pauschalentgeltes zu erfolgen habe. Im berufungsgegenständlichen Fall hingegen ist jeder der beiden Leistungskomponenten eindeutig einer bestimmten Entgeltskomponente zugeordnet, wobei dies auch deutlich und unzweifelhaft nach außen hin, dh gegenüber dem potentiellen Abonnenten, zum Ausdruck kommt. Dies bedeutet aber, dass ein bestimmter Betrag für die einzelnen Leistungskomponenten ausdrücklich vereinbart wurde und sich demzufolge die Bemessungsgrundlage nach dem Wert bestimmt, der nach übereinstimmendem Parteiwillen auf die einzelnen Leistungskomponenten entfällt (vgl. Unterberger, a.a.O., S 262). Für die Überlegung, welchen Betrag die Vertragsparteien mit höchster Wahrscheinlichkeit für die einzelnen Komponenten angesetzt haben, verbleibt somit kein Raum mehr.

Auch die BP war sich der Eindeutigkeit der Angebote im Hinblick auf den klaren Entgeltlichkeitszusammenhang und der klaren Preisvereinbarung zwischen dem leistendem Unternehmen und Leistungsempfänger offenbar gewahr, zumal sie im Rahmen ihrer rechtlichen Würdigung weiter ausführt: Dabei darf die an den Kunden erfolgte Mitteilung bezüglich der verbilligten Abgabe (der Nebenleistung, Anm) nicht überbewertet oder gar als Preisvereinbarung missverstanden werden. Der Kunde soll durch die werbewirksame Mitteilung lediglich zum Kauf des kombinierten Angebotes animiert werden. Der Preis der einzelnen Lieferkomponenten kann daher aus dem veröffentlichten Angebot nicht abgelesen werden. (sie BP-Bericht)

Mit diesen Ausführungen setzt sich die BP aber über die primäre Maßgeblichkeit des ausdrücklichen und eindeutigen Willens der beteiligten Parteien bezüglich der Aufteilung von Leistungs- und Entgeltskomponenten hinweg, denn das Vorliegen einer eindeutigen und unzweifelhaften Parteivereinbarung hinsichtlich des Entgeltlichkeitszusammenhanges kann in Anbetracht des gegenständlichen Sachverhaltes wohl nicht bestritten werden, ebenso wenig deren Maßgeblichkeit für die Umsatzbesteuerung. Den Ausführungen der BP ist weiters entgegenzuhalten, dass eine ausdrückliche, eindeutige und unzweifelhafte Vereinbarung der Vertragsparteien bezüglich der auf die einzelnen Leistungskomponenten entfallenden Entgelte weder "überbewertet" noch "unterbewertet" werden kann und schon gar nicht negiert ("als Preisvereinbarung missverstanden") werden darf, sondern ausschließlich als maßgebliche Bemessungsgrundlage für die Umsatzbesteuerung heranzuziehen ist (sofern ihr keine missbräuchliche Gestaltung zugrunde liegt, was im gegenständlichen Fall auszuschließen ist, da die Unterpreishingabe der Nebenware ausschließlich aus betriebswirtschaftlichen Gründen im Rahmen einer Marketingaktivität erfolgt ist). Die Aussage der BP, wonach der Preis der einzelnen Lieferkomponenten aus dem veröffentlichten Angebot nicht abgelesen werden könne, steht schlichtweg in Widerspruch zu dem vorliegenden Sachverhalt wie die beiliegenden Werbeschaltungen zeigen.

Die Argumentation der BP scheint offensichtlich von dem Bestreben motiviert gewesen zu sein, den gegenständlichen Sachverhalt auf jenen, der der bereits zitierten UFS-Entscheidung zum Menü-Pauschalentgelt zugrunde lag, "umzumodeln", sodass die im dortigen Verfahren angestellten betriebswirtschaftlichen Überlegungen hinsichtlich der Entgeltsaufteilung auch für den gegenständlichen Fall als anwendbar erscheinen sollten (vgl. BP).

Die Ausführungen der BP, wonach betriebswirtschaftliche Überlegungen des Verkäufers dh die Kalkulation des Unternehmers, das entscheidende Kriterium für die erforderliche Aufteilung des Entgeltes sein sollen, gehen im berufsgegenständlichen Fall jedoch ins Leere, da - wie bereits ausgeführt - primär der übereinstimmende Parteiwille für die Aufteilung des Entgeltes maßgeblich ist. Die BP stützt sich bei dieser Argumentation somit auf die obzitierte UFS-Entscheidung (vgl. Unterberger, a.a.O.), bei der der UFS - wie bereits ausgeführt - die Frage der Entgeltsaufteilung im Falle der Vereinbarung eines Pauschal-/ Gesamtentgeltes zu klären hatte, bei der infolge Fehlens ausdrücklich vereinbarter, auf die einzelnen Leistungskomponenten entfallender Entgeltteile die Kosten der eigenen Leistung des Unternehmers (Kalkulation) als relevantes Kriterium für die Entgeltsaufteilung erachtet wurden. Dies ist jedoch auf den berufsgegenständlichen Fall nicht anwendbar.

Zusammenfassend ist daher festzuhalten, dass die seitens der BP vorgenommene Verschiebung der Entgelte von Zeitungs-Abo und Nebenware (Werbeartikel) zwischen der 10%igen und 20%igen Umsatzsteuerbemessungsgrundlage rechtswidrig ist, da

1) ein ausdrückliches, eindeutiges, unzweifelhaftes, nach außen hin zum Ausdruck kommendes Angebot der einzelnen Leistungskomponenten und der darauf entfallenden Entgeltteile vorliegt,

2) die Unterpreishingabe der Nebenware ausdrückliches und an den Kunden entsprechend kommuniziertes Ziel der Werbeaktivität ist,

3) bei einer Unterpreisvereinbarung, die unzweifelhaft aus betrieblichen Motiven erfolgt ist, insgesamt von einem entgeltlichen Vorgang auszugehen ist und

4) der seitens des leistenden Unternehmers, der MP Vertrieb KG, vorgenommenen Aufteilung der Entgelte eine nachvollziehbare wirtschaftliche Begründung zugrunde liegt, die nach außen hin zum Tragen kommt und so für den Kunden nicht nur erkennbar war, sondern offensichtlich auch Vertragsinhalt wurde.

Wir stellen daher den Berufungsantrag

Zu der Berufung gab die Betriebsprüfung folgende Stellungnahme ab:

"Die Berufung richtet sich ausschließlich gegen die von der Außenprüfung in Tz 1 des Betriebsprüfungsberichtes festgestellten Verschiebung der 10%igen und 20%igen Entgelte iZm dem Abschluss eines Zeitungsabonnements in Kombination mit einer begünstigten Nebenware.

Die Bw. vertritt die Ansicht, dass das geprüfte Unternehmen mit der Lieferung des Zeitungsabonnements, gleichgültig ob diese im Rahmen eines kombinierten Angebotes "Abo +Nebenware" oder ohne Nebenware erfolgt, eine unveränderte Leistung mit der Lieferung des Zeitungsabonnements an den Kunden erbringt. Vom geprüften Unternehmen wurde dem Kunden für das Zeitungsabonnement der jeweils gültigen Abonnentenlistenpreis in Rechnung gestellt und gemäß § 10 Abs. 2 Zi 1 lit a UStG 1994 dem ermäßigten Steuersatz unterzogen. Die Lieferung der Nebenware wird hingegen zu einem Preis angeboten, der weit unter dem handelsüblichen Verkaufspreis und regelmäßig auch unter dem Einstandspreis liegt.

Dieser Auffassung wird seitens der Außenprüfung nicht gefolgt, weil der Abonnent den Nebenartikel zur angebotenen Sonderkondition nur dann erwerben kann, wenn er sich gleichzeitig mit dem Erwerb des Zeitungsabonnements gegenüber dem Anbieter verpflichtet, einen Vertrag über eine gewisse Mindestnutzungsdauer abzuschließen. Die Werbeankündigung ist nach Ansicht der Außenprüfung als Angebot in Form eines Leistungsbündels anzusehen, das aus zwei selbständigen Leistungen (Zeitungsabonnement und Nebenware) besteht. Während dem Kunden für die Lieferung des Zeitungsabonnements der jeweilige gültige Listenpreis in Rechnung gestellt wird, wird die Nebenware regelmäßig zu einem gegenüber dem handelsüblichen Verkaufspreis niedrigeren Preis verkauft, wobei sich der Kunde gegenüber dem Anbieter verpflichtet, ein Zeitungsabonnement für eine bestimmte Laufzeit zu bestellen. Dem Abonnenten wird somit ein nicht unerheblicher Preisnachlass auf das Leistungspaket gewährt, der im vorliegenden Sachverhalt ausschließlich beim Preis der Nebenware berücksichtigt wurde.

Die von der Berufungswerberin beigefügten Beispiele zu diesen Vorteilsangeboten lauten wie folgt:

"Ja, ich abonniere die "Zeitung" für mindestens ein Jahr und danach bis auf Widerruf (schriftlich, mit sechswöchiger Kündigungsfrist zum Monatsletzten) zum derzeitig gültigen Abopreis von monatlich S 179,-. Zusätzlich möchte ich einen der drei Artikel um nur S 99,-." Mit dieser Information wird der durchschnittliche Interessent darauf hingewiesen, dass es um ein günstiges Lockangebot handelt und der Preis für den Nebenartikel lediglich einen Kaufanreiz darstellt.

Bei der Werbeaktion "Kaffeemaschine" betrug die Zuzahlung ca. 13 % ihres Einstandspreises. Der angeführte Abopreis hingegen entspricht dem zum Zeitpunkt des Angebotes jeweils gültigen, nicht reduzierten Listenpreis für den angeführten Zeitraum (mindestens 1 Jahr).

Die Ermittlung des Zuzahlungsbetrages konnte im Zuge der Außenprüfung weder durch eine Kalkulation noch durch sonstige Preisermittlungsunterlagen dargelegt werden. Auch im Berufungsbegehren weist man nur darauf hin, dass der Einstandspreis der Nebenware durch die Zuzahlung nur teilweise abgedeckt werde und dass es sich jedenfalls um eine betragsmäßig wesentliche Zuzahlung handle.

Die Auslegung der Frage, ob der Preisnachlass für die Nebenware, der in wirtschaftlicher Betrachtungsweise auf das Koppelungsangebot gewährt wurde, ausschließlich beim Verkaufspreis des Nebenartikels zu berücksichtigen ist oder auf das gesamte Leistungsbündel aufzuteilen ist, richtet sich nach der Verkehrsauffassung und nach betriebswirtschaftlichen Überlegungen.

Für die vorgelegte Causa bedeutet dies, dass die Einstandspreise der vom Dritten zugekauften Zusatzleistungen wohl die Untergrenze dieser Komponente bilden. Der gegenüber den Einzelverkaufspreisen der Zusatzartikel verringerte Preis des kombinierten Angebots wird folglich durch kalkulatorisch abgesicherte Preissenkungen beim selbst erstellten Produkt, also bei den Zeitschriften, finanziert werden.

Für die Bw bedeutet die Zuordnung des gesamten Preisnachlasses zur angebotenen Nebenware, dass ein Kombiangebot von Zeitungsabonnement und Zusatzartikel zu einem vergleichsweise günstigen Preis angeboten werden kann, weil die Lieferung des Abonnements nur mit 10% USt belastet und somit der Endverbraucherpreis gegenüber dem Kunden geringer gehalten werden kann.

Für den Abonnenten ist auf jeden Fall klar, dass die günstige Abgabe der Nebenware zum Erwerb eines Abos animieren soll und der als Zusatzartikel ausgewiesene Betrag einen Scheinpreis darstellt, da dieser weit unter dem handelsüblichen Verkaufspreis liegt. Der Argumentation im Berufungsschreiben, dass jener Teil des Einstandspreises, der dem Kunden für den Nebenartikel auf Grund der Unterpreisvereinbarungen nicht verrechnet wird, einen Werbeaufwand darstellt, kann nicht gefolgt werden, zumal die verbilligte Abgabe der Nebenware unter dem Einstandspreis in wirtschaftlicher Betrachtungsweise einen Preisnachlass auf das kombinierte Angebot darstellt. Die Lieferung eines Gegenstandes darf nicht künstlich in eine Liefer- und eine Aufwandskomponente (für Werbung) gespalten werden.

Entgegen den Ausführungen der Bw., wonach die gegenständliche Rechnungslegung für eine eigenständig zu beurteilende Lieferung spreche, ist die Außenprüfung gemäß der ständigen Rechtsprechung der Überzeugung, dass der gesamte Leistungsvorgang für die Bewertungsfragen in Zusammenhang mit der sachgerechten Aufteilung des Gesamtentgelts maßgeblich ist, und nicht ob bzw. welches Entgelt für die jeweilige Einzelleistung dem Kunden in Rechnung gestellt wurde.

Die entgegen der Entgeltsaufteilung der Bw. von der Außenprüfung vorgenommene Aufteilung der Entgelte unter Zugrundelegung der Einstandspreise der Nebenware bedeutet lediglich eine andere Aufteilung des Gesamtentgeltes auf die unterschiedlichen Steuersätze. Die Heranziehung der Einstandspreise erfolgte mangels vorliegender Kalkulationsunterlagen und nicht bekanntgegebener handelsüblicher Verkaufspreise. Die Vorgangsweise entspricht auch der Rechtsprechung des EuGH, der als Untergrenze die Selbstkosten heranzieht, (vgl. Rs C- 412/03 "Scandic")

Aufgrund der von der Bw. anhand der im Angebot angepriesenen Preise für die Nebenware vorgenommenen Entgeltsaufteilung wäre der Abonnent als Endverbraucher ungerechtfertigt begünstigt, da ein noch nicht unerheblicher Teil des Einstandspreises der Nebenware nunmehr mit dem ermäßigten Steuersatz besteuert wird.

Im Falle des vorzeitigen Auflösens des Abovertrages hat der Abonnent die Differenz auf den gültigen Handelspreis zu bezahlen. Aus diesem Umstand ist ersichtlich, dass bei Wegfall des Abos ein Entgeltsbestandteil auf den Zusatzartikel verschoben wird.

Für den Endverbraucher ist der Gesamtpreis des Kombiangebotes ausschlaggebend. Wie die Verteilung der einzelnen Entgeltsteile auf die Umsatzsteuersätze 10% und 20% in den Rechnungen vorgenommen wird, ist letztlich für den Abonnenten nicht ausschlaggebend.

Dass eine insgesamt entgeltliche Lieferung vorliegt, wie die Bw. mit Verweis auf UStR 2000, Rz 367, hinweist, wird von der Außenprüfung nicht bestritten, vgl. auch UStR 2000, Rz 374, welche Beispiele für entgeltliche Lieferung bzw. einheitliche entgeltliche Leistungen anführt und zwar unter anderem bei Sachprämien von ZZ.en an die Neuabonnenten einer Zeitschrift, die ein längerfristiges Abonnement abgeschlossen haben.

Auch Pernegger führt in der "Umsatzsteuer für die betriebliche Praxis mit Fallbeispielen" ein Beispiel zum § 4 Abs. 1 iZm § 10 Abs. 2 Z 1 lit.a UStG 1994 zur Bemessungsgrundlage und hinsichtlich Steuersatz an: Im Zuge einer Werbeaktion eines Verlages einer Wochenzeitschrift wird zu einem Abonnement einer Zeitschrift für zwei Jahre ein MP3-Player als Geschenk dazugegeben. Die Abgabe des MP3-Player iZm dem Abonnement stellt keine unentgeltliche Zuwendung im umsatzsteuerrechtlichen Sinn dar, sondern ist als entgeltliche Lieferung steuerbar. Der Kunde erwirbt ein dem ermäßigten Steuersatz gem. § 10 Abs.2 Z 1 lit. a unterliegendes Zeitungabonnement und einen MP3-Player (unterliegt dem Normalsteuersatz von 20%). Daher hat der Verlag bei der Versteuerung eine entsprechende Aufteilung vorzunehmen.

Ergänzend wird nochmals die Ermittlung der Berechnungsgrundlage angeführt:

Auf Basis der aus dem Lagersystem "PA" übergebenen Daten und Informationen wurde in Abstimmung und mit Unterstützung des geprüften Unternehmens folgende Vorgangsweise zur Ermittlung der Bemessungsgrundlagen für die Aufteilung auf die unterschiedlichen Steuersätze gewählt:

Aus den vorgelegten Daten wurden im ersten Schritt jene Artikel, die einen Einkaufspreis < € 10 - aufweisen und für die vom Kunden keine Zuzahlung geleistet wurde, ausgeschieden. Dies erfolgte vor dem Hintergrund, dass diese Streuartikel als Werbeaufwand zu beurteilen sind. Die nunmehr verbleibenden Datensätze wurden in zwei Kategorien unterteilt:

a) Artikel ohne Zuzahlung und

b) Artikel mit Zuzahlung

a) Artikel ohne Zuzahlung

Die abgegebenen Sachprämien (keine Zuzahlung) wurde von der Betriebsprüfung als Vermittlungsleistung (Altabonnent wirbt neuen Abonnenten) und somit als tauschähnlicher Umsatz gem. § 3a Abs. 2 UStG 1994 gewertet. Vom geprüften Unternehmen konnten dazu im Prüfungszeitraum trotz mehrfacher Aufforderung keine weiteren Unterlagen vorgelegt bzw. erbracht werden.

b) Artikel mit Zuzahlung

Sämtliche Artikel mit Zuzahlung wurden der Neukundenwerbung bzw. Verlängerung bestehender Abonnements zugeordnet. Ausgehend vom Gesamtaufwand für Vorteilsangebote werden von der Betriebsprüfung die oben angeführten Wertansätze für tauschähnliche Umsätze und für Streuartikel abgezogen und der verbleibende Restbetrag der Korrektur der Entgelte von 10% auf 20% USt unterworfen.

Abschließend wird festgehalten, dass die im Verfahren der Außenprüfung vorgenommene Verschiebung der Entgelte zwischen den im Leistungsbündel erbrachten Lieferungen vom begünstigten Steuersatz auf den Normalsteuersatz sachlich gerechtfertigt ist und den Auslegungen in Literatur und Rechtsprechung entspricht, da

1. das geprüfte Unternehmen ein Leistungsbündel aus begünstigten und nicht begünstigten Leistungen erbringt

2. umsatzsteuerlich eine einheitliche entgeltliche Lieferung anzunehmen ist

3. die gelieferten Gegenstände unterschiedlichen Steuersätzen unterliegen

4. bei der Versteuerung des Entgelts eine sachgerechte Aufteilung vorzunehmen ist.

Es wird daher angeregt, das Berufungsbegehren abzuweisen."

Die steuerliche Vertretung gab dazu folgende Gegenäußerung ab:

"...Ad 1), 2) und 3)

In diesem Zusammenhang führt die AP aus, dass die Werbeankündigung nach Ansicht der AP als Angebot in Form eines Leistungsbündels, das aus zwei selbständigen Leistungen (Zeitungsabonnement und Nebenware) besteht, anzusehen ist. Während dem Kunden für die Lieferung des Zeitungsabonnements der jeweils gültige Listenpreis in Rechnung gestellt wird, wird die Nebenware regelmäßig zu einem gegenüber dem handelsüblichen Verkaufspreis niedrigeren Preis verkauft, wobei sich der Kunde gegenüber dem Anbieter verpflichtet, ein Zeitungsabonnement für eine bestimmte Laufzeit zu bestellen. Dem Abonnenten wird somit ein nicht unerheblicher Preisnachlass auf das Leistungspaket gewährt, der im vorliegenden Sachverhalt ausschließlich beim Preis der Nebenware berücksichtigt wurde.

Es wird nicht bestritten, sondern bereits in der Berufung ausgeführt, dass eine insgesamt entgeltliche Lieferung vorliegt, die aus zwei (unterschiedlichen Steuersätzen unterliegenden) Leistungskomponenten besteht. Führt doch nun die AP selbst an, dass es sich um ein Leistungsbündel handle, das aus zwei selbständigen (unterschiedlichen Steuersätzen unterliegenden) Leistungen besteht.

Ad 4)

Vorweg halten wir fest, dass die Gründe, aus welchen wir eine Verschiebung der Entgelte zwischen begünstigtem und nicht begünstigtem Steuersatz für unzulässig erachten, in unserer Berufung ausführlich dargelegt wurden und wir uns in folgenden Ausführungen - zur Vermeidung von Wiederholungen - daher auf die im Zusammenhang mit den Entgegnungen zur Stellungnahme der Großbetriebsprüfung Wien erforderlichen Aussagen gegen unserer umsatzsteuerlichen Beurteilung beschränken und im Übrigen auf unsere Berufung verweisen.

Der eigentliche Grund, der zu den im Ergebnis unterschiedlichen umsatzsteuerlichen Beurteilungen zwischen der AP und der Bw. führt, besteht darin, dass die AP davon ausgeht, dass ein Preisnachlass bei unterschiedlichen Steuersätzen unterliegenden Entgeltskomponenten dazu berechtigt, eine - unbeachtlich des ausdrücklichen - Parteiwillens - nach Ansicht der AP "sachgerechte" Aufteilung bzw. Verschiebung bei der Versteuerung des Entgelts vornehmen zu dürfen. Die AP lässt sich hiebei von einer Entscheidung des UFSL, GZ RV/0165-L/03 (vgl. Unterberger in SWK-heft 6/2005, S 261 ff) leiten, welche sich damit zu befassen hatte, nach welchen Kriterien eine Entgeltsaufteilung bei Vorliegen eines Gesamt-/Pauschalentgeltes zu erfolgen habe. Bei zutreffender Anwendung der in dieser Entscheidung zu Tragen gekommenen rechtlichen Überlegungen auf den berufungsgegenständlichen Sachverhalt hätte die AP zum selben Ergebnis gelangen müssen, welches in der gegenständlichen Berufung dargelegt wurde, dass nämlich eine nach der Verkehrsauffassung und nach betriebswirtschaftlichen Überlegungen (S 3) anzustellende Aufteilung des Gesamtentgeltes nur dann in Frage kommt, wenn nicht ausdrücklich ein Betrag für die einzelnen Leistungskomponenten vereinbart wurde.

Hingegen setzt sich die AP von Beginn an über den gegenständlichen Sachverhalt hinweg und ignoriert den ausdrücklichen und eindeutigen Willen der beteiligten Parteien bezüglich der Aufteilung von Leistungs- und Entgeltkomponenten (siehe Fortsetzung; Tz 1, S 5 BP-Bericht sowie S 7 f der Berufung). Auch in ihrer Stellungnahmen vom 20.10.2008 erkennt die AP die Maßgeblichkeit des Parteiwillens ohne weitere Begründung nicht an und bezeichnet den als Zuzahlung ausgewiesenen Betrag als Scheinpreis (S. 3). Gleichzeitig erkennt die AP die Eindeutigkeit und Ausdrücklichkeit des auf die Nebenware entfallenden Entgeltes aber offenbar an, wenn sie einräumt, dass es für den Abonnenten auf jeden Fall klar ist, dass die günstigste Abgabe der Nebenware zum Erwerb eines Abos animieren soll (S. 3). Wenn aber der auf die Nebenware entfallende Betrag - offenbar auch nach der Ansicht der AP - nach außen zum Trage kommt und so für den Kunden nicht nur erkennbar war, sondern offensichtlich auch ausdrücklich gewollter Vertragsinhalt wurde, ist die vereinbarte Entgeltskomponente auch für die Umsatzbesteuerung heranzuziehen (vgl. Unterberger, a.a.O. S 318f).

Daraus folgt, dass für das Bestreben der BP, eine sich nach der Verkehrsauffassung und nach betriebswirtschaftlichen Überlegungen richtende Aufteilung des Entgeltes vorzunehmen, im gegenständlichen Fall kein Raum bleibt und alle von der AP in diesem Zusammenhang angestellten Überlegungen, Annahmen, Unterstellungen, aufgeworfenen Fragen und Vorhalte über im bisherigen Verfahren nicht vorliegenden Informationen (Kalkulationen, sonstige Preisermittlungsunterlagen) (S. 2 f) für die umsatzsteuerliche Beurteilung nicht relevant sind und ins Leere gehen und daher nicht darauf einzugehen ist.

Zu der Anmerkung der AP (S. 2), wonach mit der Preisangabe für die Nebenware der durchschnittliche Interessent (?) darauf hingewiesen werde, dass es sich um ein günstiges Lockangebot handle und der Preis für den Nebenartikel lediglich einen Kaufanreiz darstelle, ist Folgendes entgegenzuhalten:

Die AP geht recht in der Ansicht, dass der günstige Preis für die Nebenware einen Anreiz zum Abschluss des Kombiangebotes darstellen soll. Dies wurde auch nie in Zweifel gezogen, zumal dies ja der eigentliche Grund für die Durchführung dieser Abo-Aktionen ist. Jedoch ändert dies nichts an der Tatsache, dass - wie in der Berufung und in der vorliegenden Gegenäußerung ausführlich dargelegt, (siehe die Ausführungen iZh mit Unterberger und "Scandic")- die im Kombiangebot an den potentiellen Abo-Kunden (bzw. durchschnittlichen Interessenten lt. AP) kommunizierte Leistungs- und Entgeltaufteilung im Falle des Geschäftsabschlusses ausdrücklich gewollter Vertragsinhalt zwischen der Bw. und dem Abo-Kunden wird, dem die Umsatzbesteuerung entsprechend zu folgen hat.

Der Ausführung der AP (S. 4) , wonach die Bw. argumentiere, dass die eigenständige Rechnungsauslegung für eine eigenständig zu beurteilende Lieferung spreche, nach Ansicht der AP jedoch der gesamte Leistungsvorgang für die Bewertungsfrage iZh mit der sachgerechten Aufteilung des Gesamtentgeltes maßgeblich sei, und nicht ob bzw. welches Entgelt für die jeweilige Einzelleistung dem Kunden in Rechnung gestellt würde, ist Folgendes entgegenzuhalten:

Die Bw. hatte nie argumentiert, dass die bloße Rechnungslegung maßgeblich für die Aufteilung und Versteuerung der Entgeltskomponenten wäre. Durch diese Äußerung der AP soll vielmehr der Anschein erweckt werden, dass die Bw. durch eine einseitige Maßnahme, nämlich durch die Gestaltung der Rechnungslegung, eine Aufteilung der Entgelte vorgenommen hätte, die nicht mit den zugrunde liegenden, vereinbarten Leistungsvorgängen übereinstimme und diese Maßnahme für die Umsatzbesteuerung nunmehr einer Korrektur bedürfe.

Tatsächlich jedoch war die jeweilige Zusammensetzung von Leistungs- und Entgeltskomponenten ausdrücklich zwischen der Bw. und den einzelnen Kunden vereinbart. Die Rechnungslegung folgt bloß dem vereinbarten und auch realisierten bzw. abweichenden und so auch realisierten Vertragsinhalt. Eine vom vertraglichen Leistungsinhalt abweichende Rechnungslegung bzw. abweichende umsatzsteuerliche Behandlung der Leistungsentgelte wäre umsatzsteuerlich wohl jedenfalls als unzulässig zu bezeichnen. Die von der Bw. vorgenommene Aufteilung der Entgelte wurde somit nicht - wie von der AP suggeriert - durch die Rechnungslegung "gesteuert", sondern war zwingendes Ergebnis der ausdrücklichen Vereinbarung. Auf die Maßgeblichkeit des Parteiwillens bzw. die Gründe, aus welchen dieser nicht maßgeblich sein sollte, ging die AP wiederum nicht ein.

Die in diesem Zusammenhang von der AP wiederum postulierte sachgerechte Aufteilung des Gesamtentgeltes geht somit wiederum ins Leere.

Auch der von der AP vertretenen Ansicht (S. 4), wonach für den Endverbraucher der Gesamtpreis des Kombiangebotes ausschlaggebend sei und nicht wie die Verteilung der einzelnen Entgeltsteile auf die Umsatzsteuersätze 10% und 20% in den Rechnungen vorgenommen werde, ist entgegenzuhalten, dass für den potentiellen Abonnenten wohl nur ausschlaggebend ist, wie günstig ihm die Möglichkeit erscheint, die Nebenware zum angebotenen Preis zu erhalten, wenn er ein Abo zum Listenpreis abschließt. Genau dieser Effekt wird in den Angeboten kommuniziert, in welchen die Nebenware um "nur EUR" angepriesen wird. Exakt diese Unterpreishingabe der Nebenware soll den Abonnenten zum Geschäftsabschluss animieren und exakt diese Unterpreishingabe bei der Nebenware wird auch ausdrücklich Vertragsinhalt. Führt doch die AP selbst an anderer Stelle (S. 3) aus, dass es für den Abonnenten auf jeden Fall klar ist, dass die günstige Abgabe der Nebenware zum Erwerb eines Abos animieren soll.

Der Anmerkung der AP - nicht jedoch der umsatzsteuerlichen Schlussfolgerung, die sie hieraus zieht - dass die Verteilung der einzelnen Entgeltsteile auf die Umsatzsteuersätze nicht ausschlaggebend für den Abonnenten ist, ist soweit zuzustimmen. Wäre dem so, müsste ja eine "umsatzsteuerlich günstige Entgeltsaufteilung" angepriesen werden, jedoch wird nicht diese sondern ein deutlicher Preisnachlass auf die Nebenware angeboten. Vertragsinhalt wird der Preisnachlass auf die Nebenware, die umsatzsteuerliche Behandlung ist - wie erwähnt - zwingende Folge dieser Vereinbarung. Der Gesamtpreis des Angebotes ergibt sich somit - was von der AP auch nicht in Abrede gestellt wird (S. 1 f) - aus dem jeweils gültigen Abonnentenlistenpreis (der mit dem ermäßigten Steuersatz versteuert wird) und dem unter dem handelsüblichen Verkaufspreis liegenden Preis der Nebenware (der dem Normalsteuersatz unterzogen wird).

Weiters führt die AP aus, dass die Einstandspreise der von Dritten zugekauften Zusatzleistungen wohl die Untergrenze dieser Komponenten (Nebenware) bildeten (S. 3) und die von der AP vorgenommene Aufteilung der Entgelte unter Zugrundelegung der Einstandspreise der Nebenware auch die Rechtsprechung des EuGH entspreche, der als Untergrenze die Selbstkosten heranziehe (vgl. RS C-412/03 "Scandic") (S. 4).

Hiezu ist anzumerken, da es in der zitierten Rechtssache vor allem zu entscheiden galt, ob der Umstand, dass eine wirtschaftliche Tätigkeit zu einem Preis unter oder über dem Selbstkostenpreis ausgeführt wird, erheblich ist oder nicht, wenn es darum geht, einen Umsatz als "entgeltlichen Umsatz" zu qualifizieren. Nach Ansicht des EuGH ist dies unerheblich, dh auch Leistungen, die zu Preisen abgegeben werden, die unter den Selbstkosten liegen, stellen einen entgeltlichen Umsatz dar (was von der AP auch nicht bestritten wird S. 4), sofern die Leistungserbringung nicht bloß zu symbolischen Beträgen erfolgt. Bemessungsgrundlage ist das tatsächliche Entgelt, mag dieses auch unter den Selbstkosten liegen (vgl. Ruppe, UStG-Kommentar, Wien 2005, § 3, Rz 198; vgl. UStR 2000, Rz 367).

Der Ansicht der AP, wonach die Einstandspreise die Untergrenze iZh mit der Aufteilung bzw. Verschiebung der Entgelte bildeten, kann somit - gerade im Lichte von "Scandic" - nicht gefolgt werden, wonach doch gerade in diesem Urteil der EuGH eine unter den Selbstkosten liegende Leistungsabgabe als entgeltlichen Umsatz qualifiziert und daran erinnert, dass die Besteuerungsgrundlage bei entgeltlich ausgeführter Lieferung eines Gegenstandes oder Erbringung einer Dienstleistung die tatsächlich dafür erhaltene Gegenleistung ist. Diese Gegenleistung stellt also den subjektiven, nämlich tatsächlich erhaltenen Wert und nicht einen nach objektiven Kriterien geschätzten Wert dar.

Zum Einwand der AP, wonach die Lieferung eines Gegenstandes nicht künstlich in eine Liefer- und eine Aufwandskomponente (für Werbung) gespalten werden darf (S. 3) ist Folgendes anzumerken:

Offenbar bezieht sich die AP hiebei auf die Ausführungen auf S. 4 der Berufung, in der auf die von der AP angezogene (im gegenständlichen Fall jedoch nicht relevante) betriebswirtschaftliche Argumentation eingegangen wird. Die AP ließ sich bei der von ihr vorgenommenen Entgeltsverschiebung ja von betriebswirtschaftlichen Überlegungen leiten und kam zu dem Ergebnis, dass die Einstandspreise der von Dritten zugekauften Gegenstände wohl die Preisuntergrenze dieser Komponenten bildeten (Fortsetzung: Tz 1 Bp-Bericht). Diesen betriebswirtschaftlichen Überlegungen wurde auf S. 4 der Berufung entgegengetreten mit dem Ergebnis, dass selbst bei Anstellung betriebswirtschaftlicher Überlegungen die von der Bw vorgenommene Aufteilung der Entgelte auf einer nachvollziehbaren wirtschaftlichen Begründung basiert. Eine "künstliche" Aufspaltung einer Lieferung in eine Liefer- und in eine Aufwandskomponente war nie Gegenstand bzw. Ziel der diesbezüglichen berufungsgegenständlichen Argumentation. Zur Vermeidung von Wiederholungen verweisen wir auf die diesbezüglichen Ausführungen auf S. 4 f der Berufung.

Schließlich wendet die AP ein, dass sie unsere Ansicht, wonach der Bw. durch die Lieferung eines Zeitungsabonnements, gleichgültig ob diese im Rahmen eines kombinierten Angebotes "Abo + Nebenware" oder ohne Nebenware erfolgt, eine unveränderte Leistung mit der Lieferung des Zeitungsabonnements an den Kunden erbringt, nicht folgen kann, weil der Abonnent den Nebenartikel zur angebotenen Sonderkondition nur dann erwerben kann, wenn er sich gleichzeitig mit dem Erwerb des Zeitungsabonnements gegenüber dem Anbieter verpflichtet, einen Vertrag über eine gewisse Mindestnutzungsdauer abzuschließen (S. 2).

Hiebei bezieht sich die AP auf die Ausführungen auf S. 4 der Berufung, die die Folgerichtigkeit der Entgeltsaufteilung aus der Sicht des leistenden Unternehmers darlegen. Ziel dieser Berufungsausführungen ist, deutlich zu machen, dass - unabhängig davon, ob der Kunde ein Abo im Rahmen eines "Kombiangebotes" abschließt oder nicht, die Leistung "Lieferung eines Zeitungsabonnements" jeweils die gleiche (unveränderte) ist. Demzufolge ist es auch nur folgerichtig und sachgerecht, in beiden Fällen den jeweils gültigen Abo-Preis als Entgelt für diese Leistung, gleichgültig aus welchem Anlass es zum Geschäftsabschluss kam, anzusetzen. Insbesondere besteht auch kein Unterschied aufgrund einer gewissen Mindestbindungsdauer, da das Kombiangebot den Abonnenten ja nur dazu animieren soll, zB den Typ/das Produkt "Jahresabo" oder den Typ/das Produkt "3-Monatsabo" zu kaufen. Diese Produktvarianten werden ja nicht nur in Verbindung mit Kombiangebot angeboten, sondern bilden ja auch außerhalb von Werbeaktionen das quasi "Standardsortiment von Geschäftstypen" eines Zeitungsverlages, so auch der Bw., deren allgemeinen Geschäftsbedingungen auch in Bezug auf die Mindestbindungsdauerklausel nicht von jenen Mindestbindungsdauerklausel, die im Rahmen der Werbeaktionen angeführt sind, unterscheiden. Sollte sich der Kunde außerhalb jeglicher Werbeaktionen zum Abschluss eines Jahresabos oder eines 2- oder 3-Monatsabos entschließen, so ist er ja auch an die entsprechende Mindestdauer, die ja auch zum Wesen eines jeden Abonnements gehört, gebunden. Auch in diesem Punkt kann daher der von der AP erblickte Unterschied nicht erblickt werden.

Es wurde ersucht der Berufung vollinhaltlich stattzugeben."

Im Zuge der am 30. November 2011 abgehaltenen mündlichen Berufungsverhandlung legte der steuerliche Vertreter der Bw. dem Senat seine in Schriftform festgehaltenen Ausführungen, die die unterschiedliche Rechtsauffassung der BP sowie der Bw. darlegen sollen, vor.

Die schriftlichen Ausführungen wurden in eingescannter Form in die Niederschrift übernommen:

Weiters verwies der steuerliche Vertreter auf einen seiner Meinung nach durchaus vergleichbaren Fall,indem Supermarktkunden, wenn sie an einem bestimmten Tag einkaufen, das Recht haben, Treuepunkte zu erwerben, mit denen sie beispielsweise ein Messerset gegen einen geringen, jedenfalls unter dem Einstandspreis liegenden Preis, erwerben können. In diesem Fall würde wohl niemand auf die Idee kommen, eine Verschiebung der Umsatzsteuersätze zu Gunsten des ermäßigten Steuersatzes vorzunehmen. Vielmehr würde die Zuzahlung dem 20%igen Steuersatz unterliegen und es unbeachtlich sein, zu welchem Preis das Unternehmen das besagte Messerset tatsächlich erworben hat.

Maßgeblich müsse jedenfalls die Parteienvereinbarung sein; aus den mit den Konsumenten abgeschlossenen Verträgen sei mit nicht zu überbietender Deutlichkeit ersichtlich, in welcher Weise sich das Entgelt auf die einzelnen Artikel verteile. Es sei klar erkennbar, dass das Abo zum Normalpreis verkauft werde und daher dieser Teilbetrag dem ermäßigten Steuersatz unterliege, und ebenso klar sei erkennbar, dass der Zusatzartikel, der unter dem Einstandspreis verkauft werde, was aber nach dem Gesagten nicht schädlich sei, dem Normalsteuersatz unterliege. Es hieße in die Parteienautonomie einzugreifen, würde man eine hiervon abweichende Zuordnung des Entgelts zu den einzelnen Steuersätzen vorsehen.

In Rechnung zu stellen sei ferner selbst bei fiskalischer Betrachtungsweise, dass durch die besagte Werbeaktion die Umsätze des Unternehmens in Summe steigen, weshalb auch für den Staatshaushalt damit Mehreinnahmen verbunden seien.

Die Betriebsprüferin hielt dem entgegen, dass es sich nach Ansicht der Amtspartei bei dem in Rede stehenden Vorgang um ein Leistungsbündel, das aus zwei Komponenten bestehe, handle. Es werde nun keinesfalls bestritten, dass dem Unternehmen auch hinsichtlich der Preisgestaltung Privatautonomie zukomme, diese habe jedoch dort ihre Grenzen, wo ein unangemessenes bzw. ein bloßes Scheinentgelt vorliege. Auf Grund dessen vertrete die Amtspartei unverändert die Ansicht, dass im Berufungsfall eine Verschiebung zu Lasten der 20%igen Umsätze vorzunehmen gewesen sei. Begrenzt müsse jedenfalls die Privatautonomie des Unternehmers mit seinem eigenen Einstandspreis sein.

Die Betriebsprüfung habe ferner eine Art von "äußeren" Betriebsvergleich durchgeführt; hierbei sei festgestellt worden, dass bei anderen Verlagen bei gleicher Vorgehensweise durch die Bank eine Verschiebung zu den 20%igen Umsätzen, wiederum regelmäßig gedeckelt durch den Einstandspreis, stattgefunden hätte. Schon im Sinne eines gleichen Wettbewerbs müsste wohl auch im Berufungsfall die gleiche Vorgangsweise gewählt werden.

Betreffend Ermittlung der Höhe der Verschiebung seien von der Betriebsprüfung zunächst alle Artikel ausgeschieden worden, die einen Einstandspreis von unter € 10,- hatten, da es sich hierbei um zu vernachlässigende Gratiszugaben gehandelt habe. Im nächsten Schritt seien die Entgelte ermittelt worden, die auf die Vermittlungsleistungen von Altabonnenten, die Neukunden geworben haben, entfallen seien. Erst zuletzt seien alle Artikel mit einem Einstandspreis von mehr als € 10,- aufgeteilt und einem entsprechend höheren Steuersatz unterworfen worden.

Die Betriebsprüferin verwies weiters darauf, dass Ausgangspunkt der Prüfung der Umstand gewesen sei, dass unter den 20%igen Erlösen in einem Jahr beispielsweise rund € 2,000.000,-- enthalten gewesen seien, im Aufwand hingegen nur ein Betrag von rund € 7,000.000,--. Dies bedeute also, dass diese Artikel um diesen Betrag unter dem Einstandspreis verkauft worden seien.

Der Steuerberater entgegnete, dass jedenfalls mit Sicherheit keine Scheinpreise vorgelegen seien; verweisen wolle er darauf, dass Artikel regelmäßig zwar verbilligt, aber keineswegs in diesem Umfang verkauft worden seien, der auf einen Scheinpreis schließen lassen könnte. So seien beispielsweise Gegenstände mit einem Einkaufspreis von € 40,-- um einen Preis von rund € 25,-- angeboten worden.

Ebenso habe man beispielsweise ein Fahrrad zum Preis von rund ATS 2.000,-- erwerben können, weshalb bei diesem doch nicht unbeträchtlichen Preis nicht mehr von einem Scheinpreis gesprochen werden könne.

Die Betriebsprüferin führte dazu aus, dass man ihrer Ansicht nach aus der Sicht des Konsumenten keinen Vergleich mit dem Einstandspreis des Verkäufers, sondern mit dem Preis, den der Konsument am Markt für die entsprechende Ware zahlen müsste. Dadurch sei der Unterschied weitaus höher als dargestellt.

Dazu merkte die steuerliche Vertretung an, dass, wenn einmal ein Abonnent gewonnen sei, die durchschnittliche Abo-Dauer rund 10 Jahre betrage. Dies bedeute, dass sich der zu Beginn in Form der verbilligten Abgabe von Zusatzartikeln getätigte Werbeaufwand faktisch auf die Laufzeit des Abos verteile. Damit werde auch die von der Betriebsprüferin dargestellte Relation von € 2,000.000,-- Umsatz zu € 7,000.000,-- Aufwand relativiert.

Auch müsse es dem Unternehmer überlassen bleiben, in welcher Art er Werbemaßnahmen am Markt durchführe. Es wäre durchaus möglich gewesen, mit einer Inseratenkampagne neue Kunden anzusprechen.

Zu bedenken sei, dass auch die von der Betriebsprüfung vorgenommene Aufteilung nicht zwingend den Vorgaben, wie sie etwa der EuGH trifft, entsprechen müsse. Es wäre auch vertretbar, eine lineare Aufteilung der Entgelte etwa nach Maßgabe der marktüblichen Verkaufspreise vorzunehmen.

Betont wurde nochmals, dass überhaupt keine Veranlassung bestanden habe, eine Verschiebung zu den 20%igen Umsätzen vorzunehmen.

Verwiesen wurde darauf, dass die Z ca. 870.000 Abonnenten hat.

Die Amtsvertreterin wies darauf hin, dass für den Fall der Kündigung eine Zuzahlung für den Nebenartikel zu leisten sei. Daraus sei für die Amtspartei ersichtlich, dass diesen Nebenartikel sehr wohl wirtschaftliches Gewicht zugemessen werde. Es liege daher ein Gesamtpreis vor, der das Abo sowie den Zusatzartikel umfasse.

Der Vertreter ersuchte abschließend, der Berufung Folge zu geben.

Über die Berufung wurde erwogen:

Strittig ist im gegenständlichen Berufungsverfahren die seitens der AP vorgenommene, oben dargestellte Verschiebung der 10% und 20%igen Entgelte im Zusammenhang mit dem Abschluss eines Zeitungsabonnements in Kombination mit dem Erwerb einer begünstigten Nebenware.

Der Senat legt seiner Entscheidung folgenden Sachverhalt zu Grunde:

Die Bw. bot in den streitanhängigen Jahren 1999 und 2000 Zeitungsabonnements ua für ein Jahr an und bewarb diese mit einer günstigen Zugabe.

Das von der Bw. angeführte Beispiel zu den Vorteilsangeboten lautetet wie folgt:

"Ja, ich abonniere die "Zeitung" für mindestens ein Jahr und danach bis auf Widerruf (schriftlich, mit sechswöchiger Kündigungsfrist zum Monatsletzten) zum derzeitig gültigen Abopreis von monatlich S 179,-. Zusätzlich möchte ich einen der drei Artikel um nur S 99,- erwerben."

Der Abopreis wurde mit 10% Umsatzsteuer und der Zusatzartikel mit 20% Umsatzsteuer versteuert.

Die Außenprüfung nahm eine Verschiebung der 10%igen und 20%igen Entgelte iZm dem Abschluss eines Zeitungsabonnements in Kombination mit dem Erwerb einer begünstigten Nebenware vor.

Die Aufteilung des Entgelts - bzw. Ermittlung der Bemessungsgrundlagen zwecks Aufteilung auf unterschiedliche Steuersätze wurde von der Außenprüfung auf Basis der aus dem Lagersystem "PA" übergebenen Daten und Informationen in Abstimmung und mit Unterstützung der Bw. gewählt:

Aus den vorgelegten Daten wurden im ersten Schritt jene Artikel, die einen Einkaufspreis unter € 10 - aufweisen und für die vom Kunden keine Zuzahlung geleistet wurde, ausgeschieden. Dies erfolgte vor dem Hintergrund, dass diese Streuartikel als Werbeaufwand zu beurteilen sind. Die nunmehr verbleibenden Datensätze wurden in zwei Kategorien unterteilt:

a) Artikel ohne Zuzahlung und

b) Artikel mit Zuzahlung

a) Artikel ohne Zuzahlung

Die abgegebenen Sachprämien (keine Zuzahlung) wurden von der Außenprüfung als Vermittlungsleistung (Altabonnent wirbt neuen Abonnenten) und somit als tauschähnlicher Umsatz gem. § 3a Abs. 2 UStG gewertet.

b) Artikel mit Zuzahlung

Sämtliche Artikel mit Zuzahlung wurden der Neukundenwerbung bzw. Verlängerung bestehender Abonnements zugeordnet. Ausgehend vom Gesamtaufwand für Vorteilsangebote werden von der Außenprüfung die oben angeführten Wertansätze für tauschähnliche Umsätze und für Streuartikel abgezogen und der verbleibende Restbetrag der Korrektur der Entgelte von 10% auf 20% USt unterworfen.

Die von der Außenprüfung vorgenommene Verschiebung der Entgelte von Zeitungs-Abos und Nebenwaren (Werbeartikel) von einer 10%igen auf eine 20%ige Umsatzsteuerbemessungsgrundlage wurde von der Bw. als rechtswidrig angefochten.

Strittig ist daher im gegenständlichen Berufungsverfahren die Frage, ob die seitens der AP vorgenommene, oben dargestellte Verschiebung der 10% und 20%igen Entgelte im Zusammenhang mit dem Abschluss eines Zeitungsabonnements in Kombination mit dem Erwerb einer begünstigten Nebenware, rechtswidrig ist.

Die Rechtsgrundlagen stellen sich wie folgt dar:

Gemäß § 1 Abs. 1 Z 1 erster Satz UStG 1994 unterliegen die Lieferungen und sonstige Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seiner Unternehmens ausführt, der Umsatzsteuer.

Gemäß § 4 Abs. 1 UStG 1994 wird der Umsatz im Falle des § 1 Abs. 1 Z 1 nach dem Entgelt bemessen. Entgelt ist alles, was der Empfänger einer Lieferung oder sonstigen Leistung aufzuwenden hat, um die Lieferung oder sonstige Leistung zu erhalten (Solleinnahmen);

Für den Haupttatbestand bestimmt das Gesetz als Bemessungsgrundlage das Entgelt, dh die Gegenleistung des Leistungsempfängers. Da die Entgeltlichkeit einer Leistung Grundvoraussetzung für ihre Steuerbarkeit ist, ist die Bemessungsgrundlage unmittelbar mit den Leistungselementen verknüpft... (Ruppe/Achatz USt4, § 4 Tz 3 ff).

Der Entgeltsbegriff ist in § 4 aus der Sicht des Leistungsempfängers definiert. Seine Leistungen sind (nur) Entgelt, soweit sie aufgewendet werden, um die Leistungen des Unternehmers zu erhalten. Nur das ist Entgelt, was in einer Zweckbindung zur Erlangung der Lieferung oder sonstigen Leistung steht (Entgeltlichkeitszusammenhang)...(Ruppe/Achatz UStG4, § 4 Tz 10ff).

Im gegenständlichen Fall hat der "Leistungsempfänger", der Abonnent, Entgelt für ein Gesamtpaket nämlich Abonnement und eine günstige Zugabe geleistet.

Die Außenprüfung sah in dem Gesamtpaket "Abo und Zugabe" ein Gesamtpaket mit verschiedenen Steuersätzen, für welches ein Gesamtentgelt geleistet wurde.

Nach Ansicht der Bw. ist im gegenständlichen Fall jedoch zu prüfen, ob bei den gegenständlichen Vereinbarungen ein Zeitungsabo zu einem bestimmten Entgelt und ein Zusatzartikel zu einem bestimmten Entgelt oder aber ein Gesamtpaket gegen ein Gesamtentgelt getauscht wurden, ob mit anderen Worten, eine Einzelpreisvereinbarung oder eine Gesamtgeldvereinbarung vorliege.

Der Entgeltlichkeitszusammenhang sei im gegenständlichen Fall definiert und beiden Parteien bekannt und ausdrücklich gewollt und zwar bestehe nach Ansicht der Bw. der maßgebliche Entgeltlichkeitszusammenhang zwischen den einzelnen bestimmten Leistungskomponenten und den einzelnen bestimmten Preisen, dem die umsatzsteuerliche Behandlung zu folgen habe.

Der Senat geht im vorliegenden Fall von einem Gesamtpaket aus, für welches ein Gesamtentgelt geleistet worden ist. Der Abonnent kann den Nebenartikel zur angebotenen Sonderkondition nur dann erwerben, wenn er sich gleichzeitig mit dem Erwerb des Zeitungsabonnements gegenüber dem Anbieter verpflichtet, einen Vertrag über eine gewisse Mindestnutzungsdauer abzuschließen. Ohne das Abo kann der Leistungsempfänger die Zugabe nicht zu dem günstigen Preis erwerben.

Der Senat folgt der Ansicht der Außenprüfung, dass die Werbeankündigung als Angebot in Form eines Leistungsbündels, das aus zwei selbständigen Leistungen (Zeitungsabonnement und Nebenware) besteht. Wie dem Angebot zu entnehmen ist, wird dem Kunden für die Lieferung des Zeitungsabonnements der jeweilige gültige Listenpreis in Rechnung gestellt, während die Nebenware regelmäßig zu einem gegenüber dem handelsüblichen Verkaufspreis niedrigeren Preis verkauft wird, wobei sich der Kunde gegenüber dem Anbieter verpflichtet, ein Zeitungsabonnement für eine bestimmte Laufzeit zu bestellen. Umsatzsteuerlich ist daher eine einheitliche entgeltliche Leistung anzunehmen.

Nach Ansicht des Senates wird dem Abonnenten somit ein nicht unerheblicher Preisnachlass auf das gesamte Leistungspaket gewährt, der sowohl beim Preis für das Abonnement als auch beim Preis der Nebenware zu berücksichtigen ist.

Dass für den Preis der Zugabe, der der Aufteilung zu Grunde gelegt wird, von der Außenprüfung zumindest der Einstandspreis herangezogen worden ist, ist nach Ansicht des Senates damit begründet, da damit aus der Sicht zwei unterschiedlicher Steuersätze einer allfälligen missbräuchlichen Aufteilung entgegengewirkt wird.

Auch Sarntheim führt in der ÖStZ 2010/217, 104, aus, dass ein Pauschalpreis oder ein Pauschalangebot für unterschiedlich zu besteuernde selbständige Leistungen mit verschiedenen Steuersätzen oder Befreiungen, (zB Essen mit Getränk, Zeitungsabonnement mit Autobahnvignette) für umsatzsteuerliche Zwecke als Gesamtpreis auf die unterschiedlich zu besteuernden Leistungen (ermäßigter oder Normalsteuersatz) aufzuteilen ist.

Zu der Aufteilung eines Pauschalpreises spricht der EuGH in der Rs C-308/96 Madgett und Baldwin, zwei sachgerechte Möglichkeiten an, nämlich: die Aufteilung nach den tatsächlichen Kosten oder die Aufteilung nach dem Marktpreis.

Im gegenständlichen Fall hat die Außenprüfung die Kosten für die günstige Zugabe bzw. Ermittlung der Bemessungsgrundlagen zwecks Aufteilung auf unterschiedliche Steuersätze auf Basis der aus dem Lagersystem "PA" übergebenen Daten und Informationen in Abstimmung und mit Unterstützung der Bw. gewählt. Die Preise für die Zugaben wurden mit dem auf diese Weise berechneten Einstandspreis festgelegt.

Den Ausführungen des Bw., dass im gegenständlichen Fall ein ausdrückliches, eindeutiges, unzweifelhaftes, nach außen hin zum Ausdruck kommendes Angebot der einzelnen Leistungskomponenten und der darauf entfallenden Entgeltsteile vorliege, hält der Senat entgegen, dass zwar der Preis für das Abo als auch der Preis für die Zugabe vereinbart wurde, da jedoch dieses Paket nur in dieser Kombination nämlich Abo und günstige Zugabe erworben werde konnte, das Entgelt Gesamtentgelt für dieses Gesamtpaket ist.

Dieser Pauschalpreis, welchen der Abonnent für dieses Gesamtpakt leistet, entspricht nach Ansicht des Senates dem Parteiwillen. Für einen Abonnenten, den kein Vorsteuerabzug zusteht, wovon idR auszugehen ist, ist nur der zivilrechtliche Preis von Relevanz; wie die Umsatzsteuersätze auf den einzelnen Leistungskomponenten aufgeteilt werden, ist für ihn völlig nebensächlich.

Unterberger/Notter führen in den SWK (SWK 2011, S 96; strittig,) aus, dass das UStG und die MwStSyst-RL zwar keine speziellen Regelungen für die Entgeltsaufteilung enthalten und daher die allgemeinen Bestimmungen anzuwenden seien, dabei aber der Einfachheit wegen der Methode sowie insb der Verhinderung willkürlicher Aufteilung besondere Beachtung zukomme. Um willkürliche Aufteilung zu verhindern, komme Parteienvereinbarungen - soweit diese überhaupt möglich sind - keine Bedeutung zu.

Auch vor diesem Hintergrund ist der Ansicht des Finanzamtes zu folgen und als Untergrenze für den Preis der Zugabe jedenfalls der Einstandspreis anzusetzen.

Auch führt Pernegger zu den Pauschalpreisen in Melhardt/Tumpel UStG, § 4 Rz 382 u.a. aus, dass in der Folgeentscheidung (UFS 6.12.2010, RV/0036-L/10) zu VwGH 16.12.2009, 2008/15/0075, der UFS ua. feststellte, dass

- die Aufteilung eines Gesamtentgelts auf unterschiedlich zu besteuernde Menükomponenten nach den vom EuGH und VwGH entwickelten Regeln und nicht nach erfolgten Preismitteilungen zu erfolgen hat (Einschränkung der Preisautonomie);

- ein Gesamtentgelt grundsätzlich im Verhältnis der Marktwerte der Komponenten aufzuteilen ist, wobei dies - wenn die Einzelverkaufspreise (Marktwerte) aller Komponenten bekannt sind - durch lineare Kürzung der Einzelverkaufspreise zu ermitteln ist;

- wenn die Marktwerte nicht bekannt sind oder die mitgeteilten und fakturierten Preise der Komponenten des Gesamtpaketes durch Anwendung eines einheitlichen Aufschlages auf die Gesamtkosten der einzelnen Komponenten ermittelt wurden, das Gesamtentgelt nach dieser Kostenmethode aufgeteilt werden kann;

- der Unternehmer nach der Rspr des EuGH auch einen anderen Marktwert (als die Differenzmethode oder lineare Kürzung ermittelten) einzelnen Komponenten der dem Geist der 6. MwSt-RL besser entspricht, nachweisen kann;

- ein im Rahmen eines Pauschalangebotes werbend mitgeteilter Preis einer Komponente, der das Gesamtpaket attraktiver erscheinen lassen soll, durch diese Mitteilung nicht zum Marktwert dieser Komponente wird, da der Preis einer Komponente, um ein Gesamtpaket zielführend bewerben zu können, nämlich unter dem Marktwert dieser Komponente liegen muss.

Folgte man den Ausführungen in diesem Absatz sind daher im vorliegenden Fall die für Werbezwecke besonders günstigen Preise für die Zugaben nicht als Marktwert anzusehen und für die Aufteilung der Entgelte innerhalb des Gesamtpaketes heranzuziehen.

Im gegenständlichen Fall sieht der Senat ein Gesamtpaket "Abo und Zugabe", welches mit der günstigen Zugabe beworben wurde und folgt daher der Berechnung der Betriebsprüfung betreffend Einstandspreis für die Zugabe.

Die Bw. führt weiters aus, dass sich auch die Außenprüfung der Eindeutigkeit der Angebote im Hinblick auf den klaren Entgeltlichkeitszusammenhang und der klaren Preisvereinbarung zwischen dem leistendem Unternehmen und Leistungsempfänger offenbar gewahr gewesen sei. Der Kunde habe durch die werbewirksame Mitteilung lediglich zum Kauf des kombinierten Angebotes animiert werden sollen. Mit diesen Ausführungen setze sich die AP aber über die primäre Maßgeblichkeit des ausdrücklichen und eindeutigen Willens der beteiligten Parteien bezüglich der Aufteilung von Leistungs- und Entgeltskomponenten hinweg, denn das Vorliegen einer eindeutigen und unzweifelhaften Parteivereinbarung hinsichtlich des Entgeltlichkeitszusammenhanges könne in Anbetracht des gegenständlichen Sachverhaltes wohl nicht bestritten werden, ebenso wenig deren Maßgeblichkeit für die Umsatzbesteuerung.

Die Unterpreisvereinbarung bezüglich der Nebenware basiere auf einer nachvollziehbaren wirtschaftlichen Begründung, die nach außen zum Tragen komme und so für den Kunden nicht nur erkennbar war, sondern offensichtlich auch Vertragsinhalt wurde

Damit sei aber auch der Sicht des Leistungsempfängers der Entgeltlichkeitszusammenhang eindeutig klargestellt.

Die Bw. führte weiters aus, dass es dem Unternehmer überlassen bleiben sollte, mit welchen Werbemaßnahmen er sein Produkt bewirbt. Die günstige Zugabe diente einer Werbeaktion. Die Bw. wollte Abonnenten binden.

Dem hält der Senat entgegen, dass die Verschiebung der Entgelte, die umsatzsteuerlich unterschiedlich zu beurteilen sind, nicht derart missbraucht werden könne, dass es allein aus wirtschaftlichen Überlegungen - zu willkürlichen Aufteilungen unterschiedlich zu besteuernder Leistungen im Rahmen von Pauschalangeboten führt. (Vgl. Sarntheim ÖStZ 2010/219, 104f)

Auch Tumpel/Mooshammer (SWK 2010, S 832) halten zwar für die Aufteilung die zwischen den Parteien vereinbarten und kommunizierten Preise für maßgebend. Keine wirksame Parteienvereinbarung liege jedoch vor, wenn die Preismitteilung nicht ernst zu nehmen sei, weil entweder kein Entgelt oder bloß ein symbolischer Preis verlangt werde oder die Aufteilung in missbräuchlicher Weise erfolge. In solchen Fällen komme für die Schätzung von Teilentgelten in bestimmten Fällen die Heranziehung des Marktwertes als sachgerechte Methode in Frage. Führe dies nicht zu einem sachgerechten Ergebnis, könne unter bestimmten Voraussetzungen eine Aufschlüsselung anhand tatsächlicher Kosten vorgenommen werden.

Im Berufungsfall wurde die Zugabe im Rahmen eines Gesamtpaketes aus Werbegründen sehr billig angeboten um möglichst viele Abos zu verkaufen und somit viele Abonnenten zu binden damit aber auf jeden Fall das gesamte Paket günstiger angeboten.

Dass in der günstigen Preisvereinbarung des Gesamtpaketes, die unzweifelhaft aus betrieblichen Motiven erfolgt ist, insgesamt von einem entgeltlichen Vorgang auszugehen ist, wird vom Senat nicht bestritten.

Allerdings kann der Senat der Ansicht der Bw. nicht folgen, dass in der vorgenommenen Aufteilung der Entgelte die wirtschaftliche Begründung für den niedrigen Preis der Zugabe darin begründet ist, dass der Kunde die Zeitung abonniert. Da der Abonnent das Gesamtentgelt für das insgesamt günstigere Gesamtpaket zahlt, wird das Abo dadurch ebenso billiger.

Dazu kommt, dass dieses Angebot noch preisgünstiger kalkuliert werden konnte, da die dem Normalsteuersatz unterliegende Zugabe, mit einem unter dem Einstandspreis liegendem Entgelt angeboten worden ist.

Da die Ermittlung des einzelnen Zuzahlungsbetrages im Zuge der Außenprüfung weder durch eine Kalkulation noch durch sonstige Preisermittlungsunterlagen dargelegt werden konnte, schloss sich der Senat der Berechnung der Kosten (Einstandspreis) für die Zugaben an. Für den beurteilenden Sachverhalt bedeute dies, dass die Einstandspreise der von Dritten zugekauften Gegenstände wohl die Preisuntergrenze dieser Komponenten bildeten.

Wenn auch den Ausführungen des Bw zutreffen, dass die Zugaben deshalb zu so einem niedrigen Preis angeboten worden sind, da es sich um eine Werbekampagne für die Abos handelte, so ist daraus jedoch abzuleiten, dass im Rahmen des Gesamtpaketes auch das Abo günstiger geworden ist.

Daraus ergibt sich, da mehrere Leistungen ustrechtlich zu behandeln sind, zwingend ein besonderes Augenmerk auf die einzelnen Leistungen zu richten und sie aufzuschlüsseln.

Feststeht auch, dass der Leistungsempfänger ein speziell für dieses Paket gefordertes Gesamtentgelt für mehrere Leistungen, zu entrichten hatte. Daraus ergibt sich zweifelsfrei die Notwendigkeit der Aufteilung des Gesamtentgeltes, wobei weder das UStG 1994 noch die MwStSyst-RL Regelungen für eine Aufteilung vorsehen, sodass daher allgemeine Bestimmungen zur Anwendung gelangen müssen.

Entscheidungsrelevant im Berufungsfall ist die Tatsache des Erwerbes eines Gesamtpaketes zu einem günstigen Gesamtpreis. Die solcherart für das Leistungsbündel erfolgte Aufteilung des gewählten Preisnachlasses ist in wirtschaftlicher Betrachtungsweise vorzunehmen. Dabei ist der vom Finanzamt gewählten Aufteilungsmethode, der die Berechnung der Betriebsprüfung zugrunde gelegt worden ist, nach der für die unter den Einstandspreisen angebotenen Zugaben jedenfalls der Einstandspreis anzusetzen ist, schon deshalb zu folgen, da nach betriebswirtschaftlichen Überlegungen und nach der Verkehrsauffassung die Kosten der einzelnen Komponenten im Rahmen der Aufteilungsmethode zu berücksichtigen sind. Dies bedeutet, dass der Einstandspreis zutreffend die Untergrenze der begünstigten Zugabe darstellen muss und sich dem zufolge der Marktwert des Abos als Teil des Gesamtpaketes entsprechend verringert.

Dem Argument der Bw, dass es sich um eine Einzelpreisvereinbarung handle, steht entgegen, dass das konkret zu beurteilende Gesamtpaket nur in dieser Form zum Gesamtpreis gekauft werden konnte. Gerade deshalb vertritt der Senat die Auffassung, dass keine Einzelpreisvereinbarung vorliegt, zumal auch feststeht, dass der maßgebliche Entgeltlichkeitszusammenhang zwingend zwischen dem Erwerb sämtlicher beworbenen Leistungen des Paktes und der Bezahlung des dafür geforderten Gesamtentgeltes gelegen war.

Teilt man die Rechtsansicht der Bw. würde dies bedeuten, dass es der Leistende in der Hand hätte, durch beliebige Aufteilung des zivilrechtlichen Preises auf die beiden Preiskomponenten die zu entrichtende Steuer willkürlich zu bestimmen.