Länge des Arbeitsweges über 20 km?

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufungen der Bw, vom 2. März 2010 gegen die Bescheide des Finanzamtes Bruck Eisenstadt Oberwart, vertreten durch die Fachexpertin, vom 10. Feber 2010 betreffend Einkommensteuer (Arbeitnehmerveranlagung) für die Jahre 2004 bis 2009 im Beisein der Schriftführerin nach am 20. April 2011 am Finanzamt Bruck Eisenstadt Oberwart in Oberwart durchgeführter mündlicher Berufungsverhandlung entschieden:

Den Berufungen wird teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind den Berufungsvorentscheidungen des Finanzamtes Bruck Eisenstadt Oberwart vom 18. März 2010 (Einkommensteuer 2004 bis 2008) bzw. 18. Juni 2010 (Einkommensteuer 2009) zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Mit Datum 10. Feber 2010 erließ das Finanzamt Bruck Eisenstadt Oberwart gegenüber der Berufungswerberin (Bw.) Einkommensteuerbescheide für die Jahre 2004 bis 2008, die jeweils zu Abgabennachforderungen führten.

Während bei der Lohnverrechnung das "große" Pendlerpauschale für eine Fahrtstrecke von 20 km bis 40 km berücksichtigt wurde, erfolgte in den Einkommensteuerbescheiden der Ansatz des "großen" Pendlerpauschales für eine Fahrtstrecke von 2 km bis 20 km.

Begründend gab das Finanzamt an, Erhebungen hätten ergeben, dass "die kürzeste (überwiegend benützbare und somit zumutbare) Wegstrecke" zwischen der Wohnung in PLZ1 A, A-Gasse 22, und der Arbeitsstätte in PLZ2 B, B-Gasse 80, nur 16 km betrage, wenn die Strecke A - C - D - B gefahren werde. "Es wurde Ihnen Gelegenheit geboten, dazu Stellung zu nehmen, dies haben Sie bis dato nicht gemacht. Das bisher auf Grund Ihrer Angaben zu hoch berücksichtigte Pendlerpauschale war auf Grund des o.a. Sachverhaltes zu berichtigen."

Unter Verwendung von Vordrucken erhob die Bw. mit jeweils gesonderten Eingaben vom 2. März 2010 Berufung gegen Einkommensteuerbescheide für die Jahre 2004 bis 2008 vom 10. Feber 2010. Sie beantragte - teilweise unter Beifügung von Belegen - jeweils näher dargestellte Sonderausgaben zu berücksichtigen.

Mit Berufungsvorentscheidungen vom 18. März 2010 gab das Finanzamt Bruck Eisenstadt Oberwart den Berufungen Folge und berücksichtigte die geltend gemachten Sonderausgaben im gesetzlich vorgesehenen Umfang.

Mit Schreiben vom 7. April 2010 beantragte die Bw. ersichtlich jeweils - als Berufung gegen die Berufungsvorentscheidung vom 18. März 2010 bezeichnet - die Vorlage ihrer Berufungen an die Abgabenbehörde zweiter Instanz:

"Ich bin gezwungen, von meinem Wohnort zu meiner Dienststelle über E zu fahren, da ich sonst über C auf einem Güterweg fahren müsste, wo es aber weder im Winter noch im Sommer einen Straßendienst gibt, daher ist es nicht zumutbar, diesen Weg zu benutzen.

Außerdem ist es auch Busunternehmen nicht gestattet, diesen Weg mit einem Bus zu benützen.

Ich bitte um Gewährung der Pendlerpauschale (über 20 km), die von Ihnen mit Bescheid vom 10.02.2010 rückgefordert wurde."

Mit als "Einkommensteuerbescheid - Berufungsvorentscheidung gem. § 276 BAO" bezeichneten Bescheiden vom 16. bzw. vom 29. April 2010 wurde - ungeachtet der bereits ergangenen Berufungsvorentscheidungen vom 18. März 2010 und ohne Vorliegen der in § 276 Abs. 5 BAO angeführten Voraussetzungen - jeweils "die Berufung vom 19.04.2010 gegen den Bescheid vom 18.03.2010" "als unbegründet abgewiesen":

"Die kürzeste, überwiegend benützbare und somit zumutbare Wegstrecke von PLZ1A, A-Gasse 22, nach PLZ2B, B-Gasse 80, beträgt 16 km (Fahrtstrecke: A - C - D - B). Die direkte Verbindung von A nach B führt über einen Güterweg, der eine öffentliche Straße im Sinne der Straßenverkehrsordnung darstellt und von den betreibenden Gemeinden gepflegt wird. Dass es Busunternehmen nicht gestattet ist, diese Verbindung zu benützen, hat für Sie keine Relevanz, da Sie diese Verbindung mit einem PKW benützen. Aus o.a. Gründen war die Berufung abzuweisen."

Ungeachtet der angeblich mit den zweiten Berufungsvorentscheidungen vorgenommenen Abweisungen wurden die aus der Verbuchung der ersten Berufungsvorentscheidungen vom 18. März 2010, die dem damaligen Berufungsbegehren statt gaben, resultierenden Abgabenvorschreibungen nicht geändert.

Mit Schreiben vom 6. Mail 2010 beantragte die Bw. ersichtlich jeweils - als Berufung gegen die Berufungsvorentscheidung vom 16. bzw. 29. April 2010 bezeichnet - die Vorlage ihrer Berufungen an die Abgabenbehörde zweiter Instanz und führte inhaltlich wie in den Vorlageanträgen vom 19. April 2010 aus. Zu den Sachverhaltsfeststellungen in den Bescheiden vom 29. April 2010 äußerte sich die Bw. nicht.

Mit Datum 11. Mai 2010 erging der Einkommensteuerbescheid für das Jahr 2009, der ebenfalls das vom Arbeitgeber berücksichtigte Pendlerpauschale von in diesem Jahr 342 € nachversteuerte, woraus sich - neben anderem - eine Nachforderung von 648,84 € ergab. Die Begründung hierfür entspricht jener der Einkommensteuerbescheide für die Vorjahre.

Unter Verwendung eines Vordrucks erhob die Bw. mit Eingabe vom 25. Mai 2010 Berufung gegen den Einkommensteuerbescheid für das Jahr 2009 vom 11. Mai 2010. Sie beantragte - teilweise unter Beifügung von Belegen - jeweils näher dargestellte Sonderausgaben, den Kinderfreibetrag für zwei Kinder (jeweils 220 €) und das Pendlerpauschale ("1.356 €") zu berücksichtigen.

Nach einem Vorhalteverfahren wurde mit Berufungsvorentscheidung vom 18. Juni 2010 der Berufung teilweise Folge gegeben. Während dem Berufungsbegehren hinsichtlich der Sonderausgaben und der Kinderfreibeträge Rechnung getragen wurde, wurde lediglich ein Pendlerpauschale von 342 € angesetzt, während bei der Lohnverrechnung 1.356 € berücksichtigt worden waren.

Die Begründung des Einkommensteuerbescheids 2009 entspricht jener der Vorjahre.

Mit Schreiben vom 2. Juli 2010 beantragte die Bw. ersichtlich - inhaltlich gleichlautend wie für die Vorjahre - die Vorlage der Berufung gegen den Einkommensteuerbescheid 2009 an die Abgabenbehörde zweiter Instanz.

Das Finanzamt ermittelte hierauf mittels des Routenplaners www.viamichelin.at eine Weglänge von 19 km für den Arbeitsweg zwischen Wohnung und Arbeitsstätte, wenn dieser - wie von der Bw. angegeben - über E zurückgelegt werde, und richtete hierauf mit Datum 23. Juli 2010 einen Vorhalt an die Bw. in welchem dieses Ermittlungsergebnis bekannt gegeben wurde. "Wie aus dem beiliegenden Ausdruck aus ViaMichelin hervorgeht, ist auch die von Ihnen benützte Strecke zwischen A und B über E weniger als 20 km lang. Die Pendlerpauschale über 20 km steht daher keinesfalls zu." Die Bw. werde ersucht, bis 10. August 2010 bekannt zu geben, ob sie ihre Berufung aufrecht erhalte.

Nachdem die Bw. auf diesen Vorhalt nicht reagierte, legte das Finanzamt Bruck Eisenstadt Oberwart mit am 27. August 2010 eingelangtem Bericht die Berufungen gegen die Einkommensteuerbescheide für die Jahre 2004 bis 2009 dem Unabhängigen Finanzsenat als Abgabenbehörde zweiter Instanz vor.

Der Unabhängige Finanzsenat richtete hierauf am 31. August 2010 nachstehenden Vorhalt an die Bw.:

"In den oben angeführten Berufungsverfahren ist nur noch strittig, ob Ihnen das "große" Pendlerpauschale für eine Wegstrecke von 2 km bis 20 km oder für eine Wegstrecke von 20 km bis 40 km zusteht.

Die meisten von der Abgabenbehörde zweiter Instanz herangezogenen Internet-Routenplaner empfehlen als Fahrtstrecke mit dem Auto zwischen A und B die Route direkt (Hauptstraße - Hauptplatz - B-Straße - Bundesstraße) über C, ohne dass zuvor E angefahren wird, und ermitteln die Streckenlänge (Haus zu Haus) mit 16 km (www.viamichelin.at ), 16,67 km (www.anachb.at ), 16,3 km (maps.google.at ) und 16,48 km (www.falk.de ).

Maps.google.at schlägt als weitere Route über W-Berg - W - K - Bundesstraße vor, diese Strecke ist dem Routenplaner zufolge 18,6 km lang.

Nur www.map24.at schlägt als Route die von der Bw. angegebene Strecke über E vor, die 19,49 km betrage.

Auch nach allen anderen Routenplanern ist die Strecke über E weniger als 20 km lang: www.viamichelin.at : 19 km, maps.google.at : 19,6 km, www.falk.de : 19,72 km.

Sie geben an, der Güterweg A - C sei mangels Straßendienstes nicht zumutbarerweise zu benutzen, außerdem sei die Benutzung durch Autobusse nicht gestattet.

Das Finanzamt hat richtigerweise darauf hingewiesen, dass eine fehlende Benutzbarkeit für Autobusse keinen Einfluss auf die Benutzbarkeit mit PKW hat.

Ferner hat das Finanzamt in den Bescheiden vom 16. April 2010 dargelegt, dass der gegenständliche Güterweg von den beteiligten Gemeinden "gepflegt" werde.

Sie werden Sie ersucht, innerhalb von sechs Wochen ab Zustellung dieses Schreibens

1. einen Nachweis des bzw. der Straßenerhalter(s) zu erbringen, in welchen Monaten in den Jahren 2004 bis 2009 der Güterweg A - C an der Mehrzahl der Arbeitstage nicht oder nicht zumutbarerweise mit dem PKW benutzt werden konnte;

2. anzugeben, aus welchen Gründen nicht alternativ die 18,6 km lange Route über W-Berg - W - K - Bundesstraße verwendet werden konnte;

3. einen Nachweis zu erbringen, dass die von Ihnen gewählte Route über E länger als 20 km ist."

Dieser Vorhalt wurde zunächst nicht beantwortet.

In einem Telefonat mit dem Referenten vom 14. Dezember 2010 legte die Bw. dar, dass sie Alleinerzieherin mit zwei Kindern sei und sie die Rückzahlung des Pendlerpauschales schwer treffen würde. Der Bw. wurde vorgeschlagen, die Nichtnutzbarkeit des Güterwegs im Winter (weil - so die Bw. - zu spät geräumt oder nicht gestreut wird) etwa mit Fotos zu dokumentieren. Rechtlich sei allerdings von Bedeutung, dass der Güterweg an der Mehrzahl der Arbeitstage eines Monats witterungsbedingt nicht nutzbar sei. Außerdem schlage eine Nichtnutzbarkeit im Winter nicht auf die Nutzbarkeit zu anderen Jahreszeiten durch.

Nach Erhalt der Ladung zur mündlichen Berufungsverhandlung übermittelte die Bw. mit E-Mail am 24. Feber 2011 dem Referenten eine Reihe von Fotos, die den Güterweg bei winterlichen Fahrverhältnissen zeigen und führte dazu aus:

"Wie Sie sehen herrschen hier im Winter schwere Fahrbedingungen, wie man an Hand der Fotos sieht ist auch der Streudienst um diese Zeit noch nicht im Einsatz gewesen und ich fahre jeden Tag bereits um 06:15 Uhr zur Arbeit, auch im Sommer nach Stürmen und Gewittern ist des öfteren der Fall das geknickte Bäume und Sträucher den Weg behindern und daher muss ich die Wegstrecke über E fahren. Ich bedanke mich schon im Voraus für ihr Bemühen im meinem Fall."

Illustrativ sind von den zahlreichen Fotos hier zwei wiedergegeben:

Der Referent antwortete mit E-Mail vom 3. März 2011:

"... besten Dank für die Übermittlung der Fotos. Ich habe allerdings im Internet nachgesehen und nach den Routenplanern ist die von Ihnen als zumutbar angegebene Strecke über E nicht mehr als 20 km lang (zwischen 19 km und 19,72 km), sodass - wie das FA - das Pendlerpauschale für 2 bis 20 km zu gewähren wäre. Legen Sie bitte Nachweise über die Streckenlänge vor, wobei bemerkt wird, dass die Tageskilometerzähler von Autos - von verschiedenen Faktoren abhängig - nicht immer die exakte gefahrene Strecke darstellen, da die dort dargestellten Entfernungen vom Abrollumfang der Reifen (wie viel ist der Reifen abgefahren, wie hoch ist der Luftdruck) abhängen."

Mit E-Mail vom 9. März 2011 legte die Bw. hierauf eine am selben Tag ausgestellte Bestätigung der Marktgemeinde A, gefertigt vom Bürgermeister F H, vor, wonach die Marktgemeinde bestätigt, "dass die genaue Streckenlänge des Weges von X Y, F-Gasse, PLZ1 A bis zu ihrer Arbeitsstätte (Z B ) laut tatsächlich gefahrenen Kilometer 20,20 km beträgt."

In der mündlichen Berufungsverhandlung vom 20. April 2011 gab die Bw. an, die Bestätigung der Marktgemeinde A sei aufgrund ihres Vorbringens, sie fahre zur Arbeit laut Tachometer 20,20 km, ausgestellt worden.

Die Bw. brachte weiters vor, dass der Tageskilometerzähler jeweils 20,20 km anzeige.

Weitere Nachweise zur Streckenlänge könne die Bw. nicht vorlegen.

Der in der mündlichen Berufungsverhandlung als Zeuge vernommene Bürgermeister der Marktgemeinde A, F H, gab an, er sei die Strecke von der Wohnung der Bw. bis zu ihrer Arbeitsstätte mit seinem eigenen Auto abgefahren. Gefahren sei der Zeuge - wie die Bw. - über E. Der Tageskilometerzähler habe bei der Arbeitsstätte 20,2 km angezeigt.

Die Bw. sei die Strecke mit einem Opel Corsa gefahren, der Zeuge mit einem Audi A4. In beiden Fällen habe die Entfernung 20,2 km betragen.

Der Zeuge räumte aber ein, dass der von ihm genannte Wert auch gerundet gewesen sein könne.

Über Vorhalt der Internetroutenplaner konnte sich der Zeuge nicht erklären, wieso die Internetroutenplaner auf eine Entfernung von unter 20 km kommen.

Die Gemeinde verfügt nach Angabe des Zeugen über keine genauen Straßenpläne.

Über die Berufung wurde erwogen:

Gemäß § 16 Abs. 1 Z 6 lit. c EStG 1988 steht dem Arbeitnehmer, dem im Lohnzahlungszeitraum überwiegend die Benützung eines Massenbeförderungsmittels zwischen Wohnung und Arbeitsstätte zumindest hinsichtlich der halben Fahrtstrecke nicht zumutbar ist, ein bestimmter Pauschbetrag als Pendlerpauschale zu.

Die Staffelung betrug (vgl. Atzmüller/Lattner in Wiesner/Grabner/Wanke [Hrsg.], MSA EStG 11. EL § 16 Anm. 66) im Berufungszeitraum:

- Von 1. 1. 2004 bis 31. 12. 2005 (StReformG 2005):

Lit b:

20 bis 40 km | 450 € | jährlich |

40 bis 60 km | 891 € | jährlich |

über 60 km | 1.332 € | jährlich |

Lit c:

2 bis 20 km | 243 € | jährlich |

20 km bis 40 km | 972 € | jährlich |

40 km bis 60 km | 1.692 € | jährlich |

über 60 km | 2.421 € | jährlich |

- Von 1. 1. 2006 bis 30. 6. 2007 (BGBl I 2005/115):

Lit b:

20 bis 40 km | 495 € | jährlich |

40 bis 60 km | 981 € | jährlich |

über 60 km | 1.467 € | jährlich |

Lit c:

2 bis 20 km | 270 € | jährlich |

20 km bis 40 km | 1.071 € | jährlich |

40 km bis 60 km | 1.863 € | jährlich |

über 60 km | 2.664 € | jährlich |

- Von 1. 7. 2007 bis 30. 6. 2008 (BGBl I 2007/24):

Lit b:

20 bis 40 km | 546 € | jährlich |

40 bis 60 km | 1.080 € | jährlich |

über 60 km | 1.614 € | jährlich |

Lit c:

2 bis 20 km | 297 € | jährlich |

20 km bis 40 km | 1.179 € | jährlich |

40 km bis 60 km | 2.052 € | jährlich |

über 60 km | 2.931 € | jährlich |

- Von 1. 7. 2008 bis 31. 12. 2009 (BGBl I 2008/85):

Lit b:

20 bis 40 km | 630 € | jährlich |

40 bis 60 km | 1.242 € | jährlich |

über 60 km | 1.857 € | jährlich |

Lit c:

2 bis 20 km | 342 € | jährlich |

20 km bis 40 km | 1.356 € | jährlich |

40 km bis 60 km | 2.361 € | jährlich |

über 60 km | 3.372 € | jährlich |

Strittig ist im zweitinstanzlichen Abgabenverfahren lediglich, ob der Pauschbetrag für eine einfache Fahrtstrecke von "2 km bis 20 km" oder für eine einfache Fahrtstrecke von "20 km bis 40 km" zu gewähren ist.

Die für das "große" Pendlerpauschale maßgebende Fahrtstrecke bemisst sich grundsätzlich nach der kürzesten Straßenverbindung. Unter "Fahrtstrecke" ist bei Benützung eines Kfz jene kürzeste Strecke zu verstehen, die ein Arbeitnehmer für tägliche Fahrten vernünftigerweise wählt (vgl. Atzmüller/Lattner in Wiesner/Grabner/Wanke [Hrsg.], MSA EStG 11. EL § 16 Anm. 83).

Die meisten von der Abgabenbehörde zweiter Instanz herangezogenen Internet-Routenplaner empfehlen als Fahrtstrecke mit dem Auto zwischen A und B die Route direkt (Hauptstraße - Hauptplatz - B-Straße - Bundesstraße) über C, ohne dass zuvor E angefahren wird, und ermitteln die Streckenlänge zwischen der Adresse der Wohnung der Bw. und der Adresse der Arbeitsstätte der Bw. mit 16 km (www.viamichelin.at ), 16,67 km (www.anachb.at ), 16,3 km (maps.google.at ) und 16,48 km (www.falk.de ).

Maps.google.at schlägt als weitere Route über W-Berg - W - K - Bundesstraße vor, diese Strecke ist dem Routenplaner zufolge 18,6 km lang.

Nur www.map24.at bietet als weitere Route die von der Bw. angegebene Strecke über E an, die 19,49 km betrage.

Auch nach allen anderen abgefragten Routenplanern ist die Strecke über E weniger als 20 km lang: www.viamichelin.at : 19 km, maps.google.at : 19,6 km, www.anachb.at (am detailliertesten, via E, Kaufhaus P, Wohnung - Kaufhaus P: 4,07 km, Kaufhaus P - Arbeitsstätte: 15,61 km): 19,68 km, www.falk.de : 19,72 km.

Gemäß § 4 Abs 2 lit. b des Gesetzes vom 30. Juni 2005 über die öffentlichen Straßen mit Ausnahme der Bundesstraßen (Burgenländisches Straßengesetz 2005), LGBl. Nr. 79/2005, stellen Güterwege Verkehrsflächen der Gemeinde dar. Güterwege sind "Straßen oder Wege, die vorwiegend dem Anschluss landwirtschaftlicher Betriebe oder Grundstücke an das übrige Straßennetz dienen oder den ländlichen Raum verkehrsmäßig erschließen".

Bei dem Güterweg A C handelt es sich um einen öffentlichen Güterweg, der zulässigerweise von PKW befahren werden darf.

Zunächst ist festzuhalten, dass die Bw. den Nachweis, dass der öffentliche Güterweg A C auch nur in einem Monat an der Mehrzahl der Arbeitstage nicht befahrbar gewesen wäre, nicht erbracht hat. Der Unabhängige Finanzsenat vermag daher nicht festzustellen, dass die vom Finanzamt angeführte Route für die Bw. an der nach dem Gesetz maßgebenden Mehrzahl der Arbeitstage auch nur in einem einzigen Lohnzahlungszeitraum nicht passierbar gewesen war.

Der Unabhängige Finanzsenat hält es für durchaus glaubwürdig, dass an einzelnen Tagen im Jahr der Güterweg, den die Bw. benützen müsste, zu den für die Bw. erforderlichen Zeiten nicht so geräumt bzw. gestreut ist, dass die Benützung für die Bw. optimal ist. Die als Beleg für die Ausführungen der Bw. vorgelegten Fotos lassen zwar eine Schneefahrbahn erkennen, aber ebenso (an den Straßenrändern) dass der Güterweg geräumt worden ist. Derartige Fahrverhältnisse sind im Winter im ländlichen Raum nicht unbedingt außergewöhnlich, allerdings entspricht es der Lebenserfahrung, auf (etwa infolge Salzstreuung) schneefreie Verkehrswege auszuweichen, wenn dies mit einem vertretbaren Aufwand möglich ist.

Dass die Witterungsverhältnisse an der Mehrzahl der Tage eines Monats derart gewesen sind, dass der öffentliche Güterweg nicht verwendet werden kann, entspricht jedoch nicht der Lebenserfahrung; hierfür wurde von der Bw. auch kein Beweis erbracht.

Wie im Vorhalt ausgeführt, hat eine fehlende Benutzbarkeit des öffentlichen Güterwegs für Autobusse keinen Einfluss auf die Benutzbarkeit mit PKW. Streitgegenständlich ist nicht das "kleine" Pendlerpauschale, bei dem es auf die vom öffentlichen Verkehr verwendete Strecke ankommt, sondern das "große" Pendlerpauschale für die Fahrt mit dem PKW.

All dies kann jedoch dahingestellt bleiben, da nach den vorliegenden Beweismitteln auch die von der Bw. gefahrene Strecke über E weniger als 20 km lang ist.

Der Unabhängige Finanzsenat gelangt zu dieser Feststellung auf Grund der Angaben der einzelnen Routenplaner, die - wie oben ausgeführt - in keinem Fall eine Wegstrecke von über 20 km angeben.

Der Unabhängige Finanzsenat hält die Angabe der Bw., der Tageskilometerzähler ihres Autos weise eine Arbeitswegstrecke von 20,2 km aus, für glaubwürdig.

Während die Bw. durchaus glaubwürdig angegeben hat, auf der Gemeinde sei auf Grund ihrer Angaben die Bestätigung ausgestellt worden, waren die Ausführungen des als Zeugen vernommenen Bürgermeisters der Marktgemeinde A über die von ihm behauptete Kontrollfahrt (zu den Angaben der Bw.) eher unbestimmt. Ob eine derartige Kontrollfahrt überhaupt unternommen wurde, erscheint fraglich. Der Bürgermeister konnte zu dieser Kontrollfahrt keine genauen Informationen (zB wann wurde die Kontrollfahrt unternommen, wie wurde gemessen,...) geben. Es ist auch nicht sehr wahrscheinlich, dass die Tageskilometerzähler zweier ziemlich unterschiedlicher Autos eine Wegstrecke dieser Länge auf 100 m genau ident anzeigen, zumal der Bürgermeister in der mündlichen Verhandlung eingeräumt hat, er könne auch "gerundet" haben.

Selbst wenn sowohl das Auto der Bw. als auch des Bürgermeisters eine Weglänge von über 20 km ausgewiesen haben sollten, beweist dies noch nicht die tatsächliche Weglänge.

Wie in der E-Mail vom 3. März 2011 ausgeführt, gegeben Tageskilometerzähler von Autos auf Grund verschiedener Faktoren nicht immer exakt die gefahrene Strecke an.

Ein Autokilometerzähler misst nicht die tatsächlich gefahrenen Kilometer eines Autos. Er übernimmt von der Ausgangswelle des Getriebes einen Drehzahlimpuls, der mechanisch oder elektronisch mit Hilfe des Abrollumfanges des Reifens umgewandelt wird. Das Ergebnis wird im Kilometerzähler als zurück gelegte Strecke angezeigt. Der Abrollumfang ist die Strecke, die ein Rad bei einer Umdrehung schlupffrei zurücklegt; für Kraftfahrzeuge ist dabei nach DIN 70020 die Geschwindigkeit 60 km/h zu Grunde zu legen. Aus dem Abrollumfang berechnet sich ein fiktiver (nicht geometrisch messbarer) dynamischer Rollradius. Da die Geschwindigkeit anhand einer Drehzahlmessung der Fahrzeugräder bestimmt wird, treten Messfehler auf. Fehlerquellen sind der Reifendurchmesser und die durch Abrieb schwindende Profiltiefe. Fehler sind oft nicht proportional zur gefahrenen Geschwindigkeit, weil der Abrollumfang durch Fliehkräfte mit steigender Geschwindigkeit etwas zunimmt. So ergeben sich für verschiedene Geschwindigkeiten unterschiedliche Messfehler. Hinzu kommt, dass Tachometer so zu justieren sind, dass sie jedenfalls keine niedrigere als die tatsächlich gefahrene Geschwindigkeit anzeigen, was in der Praxis zu einer höheren Geschwindigkeitsanzeige führt (vgl. www.wikipedia.org , "Abrollumfang" und "Tachometer").

So zeigt etwa der Tachometer des PKW des Referenten (Mazda6 Sport Combi, Bereifung 195/65R15-87H, 6JJx15ET50, Profitiefe der Reifen 7 - 8 mm; kraftfahrrechtlich zulässig wäre auch die Verwendung von 16 Zoll- und 17 Zoll-Felgen mit entsprechender Bereifung) eine durchschnittlich rund 5 % höhere Geschwindigkeit an als - verglichen mit den GPS-basierten (auf cirka 10 m genauen) Daten des Navigationssystems - tatsächlich gefahren wird. Der Tageskilometerzähler des PKW des Referenten weist auf 10 km durchschnittlich eine um 100 m längere zurückgelegte Strecke aus (Autobahnfahrt mit durchschnittlich 100 km/h und nahezu ohne Spurwechsel) als - verglichen mit den i. d. R. alle 200 m (Bundesstraßen) bis 500 m (Autobahnen, Schnellstraßen) auf Bundesstraßen und teilweise auf Landesstraßen zur Kilometrierung aufgestellten Straßenkilometeranzeigepflöcken - tatsächlich gefahren wurde, was einer Abweichung um etwa 1 % entspricht.

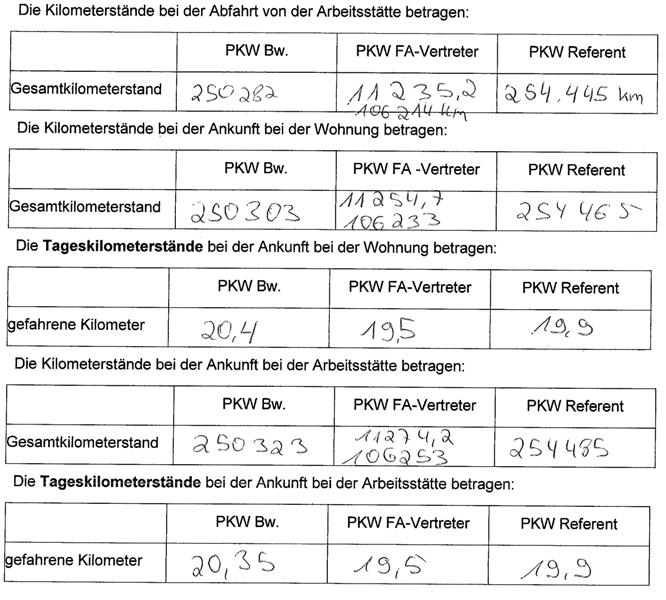

Der Unabhängige Finanzsenat führte in einem anderen Verfahren, in welchem ebenfalls eine Streckenlänge von mehr oder weniger als 20 km in Zusammenhang mit dem Pendlerpauschale festzustellen war, in einem Augenschein ein Experiment durch (das Verfahren wurde letztlich durch Zurücknahme der Berufung beendet, daher findet sich keine Entscheidung in der Findok):

Aus der Niederschrift über die mündliche Berufungsverhandlung zu RV/3725-W/09 vom 1. Dezember 2009:

"...Einvernehmen besteht ferner, dass die zweckmäßigste Fahrtstrecke zwischen Wohnung und Arbeitsstätte wie folgt verläuft: ...[Darstellung des genauen Weges]

Nach den Ermittlungen des Finanzamtes, die sich einerseits auf Internet-Routenplaner, andererseits auf das Abfahren der Strecke durch den Vertreter des Finanzamtes stützen, beträgt die Fahrstrecke zwischen Wohnung und Arbeitsstätte zwischen 19,5 (ViaMichellin) und 19,7 km (map24), also nicht wenigstens 20 km.

Demgegenüber erklärt der Bw., der Tageskilometerzähler seines PKW weise bei Abfahren dieser Strecke einen Stand von 20,5 km auf, daher betrage diese Strecke mehr als 20 km. ...

Der Referent fasst den Beweisbeschluss auf Vornahme eines Augenscheins ( § 182 BAO ) dahingehend, dass sich der Referent und die Parteien zur Arbeitsstätte des Bw. in [...], begeben, dort auf dem Parkplatz die Tageskilometerzähler der PKW des Bw., des Finanzamtsvertreters und des Referenten auf 0,0 km gestellt werden, danach mit diesen PKW die oben dargestellte zweckmäßigste Strecke zur Wohnung abgefahren wird, bei der Wohnung in [...] die Tageskilometerstände abgelesen, vermerkt und die Tageskilometerzähler wieder auf 0,0 km gestellt werden, anschließend die oben dargestellte zweckmäßigste Strecke zur Arbeitsstätte abgefahren und bei Erreichen der Arbeitsstätte ebenfalls die Tageskilometerstände abgelesen und vermerkt werden...."

Der Augenschein ergab folgendes Ergebnis (Niederschrift vom 1. Dezember 2009):

Hier zeigte sich, dass die Bandbreite der Tageskilometeranzeige der PKW zwischen 19,5 km und 20,4 km lag, während die Routenplaner für die tatsächlich gefahrene Wegstrecke eine Länge zwischen 19,5 km und 19,7 km auswiesen. Unter Berücksichtigung der Abweichung von rund 1 % der Entfernungsmessung beim PKW des Referenten ergäbe sich demzufolge eine tatsächliche Weglänge von etwa 19,7 km.

Auf einer Strecke von +/- 20 km kann somit die Kilometeranzeige dreier unterschiedlicher Autos zu deutlich unterschiedlichen Ergebnissen hinsichtlich der zurückgelegten Strecke führen.

Das Ergebnis dieses Augenscheins kann auch auf den gegenständlichen Fall übertragen werden, ohne dass es einer - aufwändigen - Wiederholung bedürfte.

Hinsichtlich der Weglänge kann daher im Streitfall nicht auf die Angaben des Tageskilometerzählers abgestellt werden. Bei einer Fehlertoleranz bereits von nur 1 % (wie beim Fahrzeug des Referenten) entspräche eine angezeigte Weglänge von 20,2 km einem tatsächlichen Weg von nur 20,0 km.

Die Fehlertoleranz bei Kilometerzählern ist allerdings weit höher. So lässt etwa die Verordnung (EWG) Nr. 3821/85 des Rates vom 20. Dezember 1985 über das Kontrollgerät im Straßenverkehr betreffend bestimmte der Personen- oder Güterbeförderung im Straßenverkehr dienende Kraftfahrzeuge in Punkt III.f.3 unter anderem folgende Fehlergrenzen im laufenden Betrieb zu:

a) zurückgelegte Wegstrecke:

± 4 v. H. der tatsächlichen Wegstrecke, die mindestens 1 km beträgt;

b) Geschwindigkeit:

tatsächliche Geschwindigkeit ± 6 km/h.

Selbst das Kontrollgerät bei der gewerblichen Personen- oder Güterbeförderung darf bis zu 4 % von der tatsächlichen Wegstrecke abweichen, kann also bei einer Entfernung von 20 km eine Wegstrecke von bis zu 20,8 km anzeigen.

Eine Weglängenermittlung mittels eines geeichten Entfernungsmessers wurde von der Bw. nicht vorgenommen; ein derartiger Entfernungsmesser steht auch nicht der Berufungsbehörde zur Verfügung.

Ein den Internet-Routenplanern vergleichbares GIS-Programm mit den amtlichen Geo-Daten (http://www.e-government.bgld.gv.at/gis/default.aspx?&./start.htm&item=0 ), das eine einfache Berechnung der tatsächlichen Weglänge an Hand der amtlichen Geo-Daten ermöglichen würde, ist der Berufungsbehörde nicht bekannt.

Ein Sachverständigengutachten über die tatsächliche Weglänge wurde von keiner Partei des zweitinstanzlichen Abgabenverfahrens vorgelegt.

Die Berufungsbehörde sieht sich angesichts der übereinstimmenden Angaben aller herangezogenen Internet-Routenplaner unter Beachtung der Grundsätze der Grundsätze der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit (Art. 126b Abs. 5 B-VG, § 10 Abs. 5 UFSG, § 12 Abs. 1 UFSG) auch nicht zu einer amtswegigen Einholung eines Gutachtens veranlasst.

Da sämtliche herangezogenen Routenplaner übereinstimmend eine Weglänge von weniger als 20 km für den von der Bw. regelmäßig zurückgelegten Arbeitsweg über E ausweisen, geht die Berufungsbehörde davon aus, dass dieser Weg tatsächlich 20 km nicht überschreitet.

In rechtlicher Hinsicht ist zu bemerken, dass die Staffelung in § 16 Abs. 1 Z 6 EStG 1988 jeweils Sprünge bei 20 km, 40 km und 60 km vorsieht. Da für eine Weglänge von exakt 20 km (40 km, 60 km) nicht zwei Pendlerpauschalen gleichzeitig in Betracht kommen können, ist die Staffelung des Pendlerpauschales so zu verstehen, das bis einschließlich 20,00 km (40,00 km, 60,00 km) jeweils das niedrigere und ab 20,01 km (40,01 km, 60,01 km) jeweils das höhere Pendlerpauschale zusteht (vgl. auch die letzte Staffelung "über 60 km").

Selbst wenn die Angaben der Routenplaner zugunsten der Bw. von 19,6 km, 19,68 km bzw. 19,72 km auf 20,00 km aufgerundet werden (vgl. das Formular L 34, Seite 1: "Die Wegstrecke berechnet sich wie folgt (bitte stets auf ganze Kilometer aufrunden)" zum "kleinen" Pendlerpauschale), wird damit die Staffel 2 km bis 20 km noch nicht überschritten.

Im übrigen bestünde für den Arbeitsweg neben den beiden genannten Routen auch alternativ eine weitere, 18,6 km lange Route über W-Berg - W - K - Bundesstraße.

Es steht der Bw. daher nur das "große" Pendlerpauschale für eine einfache Fahrtstrecke von "2 km bis 20 km" zu.

Die Berufungen waren daher in dem vor dem Unabhängigen Finanzsenat noch offenen Streitpunkt Pendlerpauschale als unbegründet abzuweisen.

Im übrigen wird auf die Berufungsvorentscheidungen verwiesen, woraus sich im Ergebnis jeweils eine teilweise Stattgabe der Berufungen ergibt.

Soweit zweite Berufungsvorentscheidungen (vom 16. bzw. 29. April 2010 betreffend Einkommensteuer 2004 bis 2008) unzulässig ergangen sind, scheiden diese mit der gegenständlichen Berufungsentscheidung aus dem Rechtsbestand aus (vgl. Ritz, BAO3, § 276 Rz 24), sodass eine gesonderte ersatzlose Aufhebung dieser Bescheide nicht erforderlich ist.

Wien, am 3. Mai 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 276 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | Ritz, BAO³, § 276 Rz 24 |