Rückforderung der Familienbeihilfe und der Kinderabsetzbeträge mangels überwiegender Kostentragung durch den in Österreich lebenden Kindesvater

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des L., Adr, vom 17. Jänner 2006 gegen den Bescheid des Finanzamtes X. vom 13. Dezember 2006 betreffend Rückforderung der Familienbeihilfe und der Kinderabsetzbeträge entschieden:

Der Berufung wird teilweise Folge gegeben. Die Rückforderung der Familienbeihilfe und der Kinderabsetzbeträge wird wie folgt auf einen Betrag von insgesamt € 1.898,20 eingeschränkt:

Entscheidungsgründe

Mit Bescheid vom 13. Dezember 2006 (zugestellt am 18. Dezember 2006) forderte das Finanzamt X. vom Berufungswerber (im Folgenden kurz als Bw bezeichnet) die für die Kinder F., A., B. im Zeitraum 1. Juni 2002 bis 30. September 2002 und für das Kind N. im Zeitraum 1. Juni 2002 bis 31. August 2002 ausbezahlte Familienbeihilfe und Kinderabsetzbeträge in Höhe von insgesamt € 2.847,20 gemäß § 26 Abs. 1 Familienlastenausgleichsgesetz 1967 (FLAG 1967) iVm § 33 Abs. 4 Z 3 lit. a Einkommensteuergesetz 1988 (EStG 1988) zurück.

In der Begründung führte das Finanzamt aus, dass der Anspruch auf Familienbeihilfe die Person habe, zu deren Haushalt das Kind gehöre. Eine Person, zu deren Haushalt das Kind nicht gehöre, die jedoch die Unterhaltskosten für das Kind überwiegend trage, habe dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt sei.

Im Zeitraum Juni 2002 bis September 2002 seien pro Monat € 603,91 an Unterhaltskosten bezahlt worden. Der tatsächliche Unterhaltsbedarf der Kinder hätte für diesen Zeitraum € 8.237,01 betragen. Da die überwiegende Kostentragung nicht somit nicht gegeben sei, seien die Familienbeihilfe und die Kinderabsetzbeträge für diesen Zeitraum zurückzufordern gewesen.

Dagegen wurde mit Eingabe vom 17. Jänner 2007 Berufung erhoben.

Begründend wurde im Wesentlichen vorgebracht, dass im Hinblick darauf, dass die Kindesmutter nicht erwerbstätig sei, aufgrund der allgemeinen Lebenserfahrung davon auszugehen sei, dass ihr außer den vom Bw bezahlten monatlichen Unterhaltsbeiträgen kein weiteres Entgelt zufließe. Ein gegenteiliges Beweisergebnis liege der Behörde nicht vor. Diese habe auch keine Feststellungen über die Höhe des vom Antragsteller an seine geschiedene Frau zu leistenden Unterhaltes getroffen. Dies, obwohl aus dem Vergleich der vom Bw. für seine Kinder monatlich zu bezahlenden und bezahlten Unterhaltsbeiträgen mit dem Unterhalt der Kindesmutter zwingend davon auszugehen sei, dass der Bw überwiegend für den Lebensunterhalt seiner Kinder aufkomme und aufkommen müsse.

Daran ändere auch die Tatsache nichts, dass die Behörde unzulässig von (geschätzten) Nahrungs- und Wohnungskosten nach Angabe der Kindesmutter ausgehe, die mit dem tatsächlichen Sachverhalt bei bestehendem Missverhältnis zwischen der objektiven Leistungsfähigkeit der Kindesmutter und den vom Bw geleisteten Unterhaltszahlungen nicht in Einklang zu bringen sei.

Mit den Eingaben vom 21. Mai bzw. 7. Juni 2007 wurden vier weitere Überweisungsbelege und ein Schreiben des Internates vorgelegt. Ergänzend wurde vorgebracht, dass an Stelle der angenommenen Internatskosten in Höhe von € 450,00 pro Kind von maximal € 100,00 auszugehen sei.

Der Unabhängige Finanzsenat setzte das Berufungsverfahren mit Bescheid vom 14. Jänner 2009 gemäß § 281 BAO im Hinblick auf die beim Verwaltungsgerichtshof anhängigen Beschwerde, über welche nunmehr mit Erkenntnis vom 23. Februar 2010, Zl. 2009/15/0205, entschieden worden ist, aus.

Über die Berufung wurde erwogen:

Der Entscheidung wird folgender Sachverhalt zu Grunde gelegt:

Die Ehe des Bw. mit der Kindesmutter wurde im Jahr 1995 rechtskräftig geschieden. Die Kindesmutter verzog in der Folge mit den gemeinsamen Kindern N., geboren 1983, B., geboren 1986, A., geboren 1990 und F., geboren 1991, in die Schweiz.

Die Mutter war im maßgeblichen Zeitraum Juni bis September 2002 nicht erwerbstätig und erhielt mangels eines eigenen Erwerbseinkommens keine Familienleistungen in der Schweiz.

Die Söhne A. und B. und ab August 2002 auch Sohn F. besuchten die Schule des D-Vereins mit angeschlossenem Internat in Deutschland. Die Regelkosten hierfür betrugen im Jahr 2002 € 450,00 pro Schüler und Monat. Der Sohn N. absolvierte eine Lehre als Baumschulist in der Schweiz.

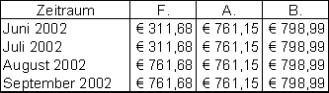

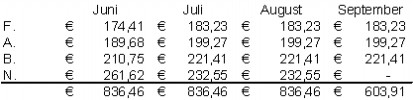

Die Unterhaltskosten für die Söhne F., A. und B. betrugen im Zeitraum Juni bis September 2002:

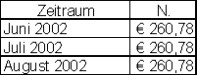

Die Unterhaltskosten für Sohn N. betrugen im Zeitraum Juni bis August 2002:

Der Bw. leistete im Rückforderungszeitraum 1. Juni bis 30. September 2002 Unterhaltszahlungen in folgender Höhe:

Beweiswürdigung:

Die geleisteten Unterhaltsbeträge ergeben sich aus den vom Bw vorgelegten Überweisungsbelegen über € 836,46 für den Monat Juni 2002, je € 603,91 für die Monate Juli bis September 2002, sowie aus dem mit Eingabe vom 21. Mai 2007 übermittelten Beleg über € 465,10 betreffend einer Unterhaltszahlung für Juli und August 2002 an Sohn N.. Da der Unterhaltsbeitrag dem mit Beschluss des Landesgerichtes X. vom 6. September 1996 bzw. dem Beschluss des Bezirksgerichtes X. vom 6. Juni 2002 (Monate Juli und August 2002 betreffend Sohn N.) entspricht, war die Aufteilung auf die einzelnen Kinder dem entsprechend vorzunehmen.

Die mit Eingabe vom 21. Mai 2007 vorgelegten Überweisungsbelege vom 24. Oktober 2002 über € 20.000,00 und vom 2. Dezember 2002 über € 1.000,00 konnten für den bescheidgegenständlichen Zeitraum nicht berücksichtigt werden. Diese betreffen Nachzahlungen aufgrund des Beschlusses des Bezirksgerichtes X. vom 6. Juni 2002 für die Söhne B., A. und F. für den Zeitraum 1. Jänner 1997 bis 30. Juni 2002. Für den genannten Zeitraum wären jedoch umgerechnet € 25.103,96 nachzuzahlen gewesen. Die Nachzahlung von insgesamt € 21.000,00 deckt den Monat Juni 2002 - hierauf wäre ein Betrag von € 733,20 entfallen - nicht mehr ab.

Betreffend Sohn N. ergibt sich im maßgebenden Zeitraum bereits aus den monatlichen Zahlungen eine überwiegende Kostentragung durch den Bw. Eine Aufteilung der Überweisung vom 2. Dezember 2003 in Höhe von € 5.000,00, welche laut angeführtem Verwendungszweck ebenfalls aufgrund des Beschlusses des Bezirksgerichtes vom 6. Juni 2002 erfolgte, dessen Aufteilung laut Vorhaltsbeantwortung vom 29. Februar 2008 vom Bw aber nicht beantwortet werden konnte, kann daher entfallen.

Weitere Überweisungen wurden vom Bw auf entsprechendes Nachfragen im Rahmen einer persönlichen Vorsprache am 14. Jänner 2008 verneint.

Die Nichterwerbstätigkeit der Kindesmutter in der Schweiz ergibt sich aus der Auskunft der Ausgleichskasse Luzern vom 29. November 2006.

Die zur Berechnung der Unterhaltskosten herangezogenen Beträge ergeben sich aus den Angaben der Kindesmutter und der gemäß § 184 BAO vorgenommenen Schätzung der anteiligen Nahrungs- und Wohnungskosten, welche dem Bw vor Bescheiderlassung mit Vorhalt vom 16. Oktober 2006 zur Kenntnis gebracht wurden.

Dem Vorbringen des Bw, dass die Feststellungen des Finanzamtes unrichtig sein müssten, kann nicht gefolgt werden. Der Bw stellt lediglich pauschal die ermittelten Unterhaltskosten in Frage, ohne seinerseits schlüssige Zahlen zu nennen. Mit der Behauptung, dass die Kindesmutter mit den vom Bw zur Verfügung gestellten Mitteln auskommen müsste und nach der allgemeinen Lebenserfahrung schon dadurch erkennbar sei, dass der Bw die Unterhaltskosten überwiegend trage, übersieht er, dass für Zwecke der Feststellung ob ein Familienbeihilfenanspruch besteht, die Unterhaltskosten zu ermitteln sind, nicht jedoch von wem diese schlussendlich getragen werden.

Ebenso ist der Vorwurf des Bw nicht nachvollziehbar, dass das Finanzamt keine entsprechenden Ermittlungen durchgeführt habe. Im Gegenteil, es hat die Kindesmutter konkret um die Bekanntgabe der Unterhaltskosten getrennt nach verschiedenen Kostenpositionen ersucht und die Ergebnisse mit Ausnahme der Angaben zu den Internatskosten (siehe hierzu die rechtliche Würdigung) sowie die Angaben zu den anteiligen Nahrungs- und Wohnungskosten für die Feststellung der Unterhaltskosten herangezogen.

Die Unterhaltskosten für den Sohn N. ergeben sich aus seinen eigenen Angaben. Obwohl diese im Vergleich mit dem zweitältesten Sohn sehr niedrig angesetzt sind, ergibt sich selbst bei einer Heranziehung der gleichen Kosten wie für Sohn B. nach Abzug der Aufwendungen für das Internat im Ergebnis immer noch eine überwiegende Kostentragung durch den Bw. (€ 798,99 minus € 450,00 ergibt € 348,99 bei einem Unterhaltsbeitrag von € 261,62 im Juni 2002 bzw. € 232,55 für Juli und August 2002).

Rechtliche Würdigung:

Gemäß § 26 Abs. 1 Familienlastenausgleichsgesetz 1967 (kurz: FLAG 1967) hat derjenige, welcher Familienbeihilfe zu Unrecht bezogen hat, die entsprechenden Beträge zurückzuzahlen.

Das gleiche gilt gemäß § 33 Abs. 4 Z 3a Einkommensteuergesetz 1988 - EStG 1988 (nunmehr § 33 Abs. 3 EStG 1988) für die im Wege der gemeinsamen Auszahlung gewährten Kinderabsetzbeträge.

Gemäß § 2 Abs. 1 lit. a FLAG 1967 haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für minderjährige Kinder.

§ 2 Abs. 2 FLAG 1967 bestimmt, dass die Person Anspruch auf Familienbeihilfe hat, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach § 2 Abs. 2 erster Satz FLAG 1967 anspruchsberechtigt ist.

Da die Mutter als auch keine andere Person anspruchsberechtigt ist, kommt es hinsichtlich des Anspruches des Vaters darauf an, ob er überwiegend die Unterhaltskosten trägt. Ob eine Person die Unterhaltskosten für ein Kind überwiegend getragen hat, hängt einerseits von der Höhe der gesamten Unterhaltskosten für ein den Anspruch auf Familienbeihilfe vermittelndes Kind in einem bestimmten Zeitraum und andererseits von der Höhe der im selben Zeitraum von dieser Person tatsächlich geleisteten Unterhaltsbeiträgen ab.

Strittig ist im vorliegenden Fall insbesondere die Höhe der anzusetzenden Internatskosten.

Wie der Unabhängige Finanzsenat bereits in seiner aufhebenden Berufungsentscheidung vom 14. Juli 2006 für Zeiträume ab Oktober 2002 ausgeführt hat, ist bei der Berechnung der Unterhaltskosten in Bezug auf die Internatskosten der Regelsatz anzusetzen. Dieser betrug im Jahr 2002 € 450,00 pro Schüler. Zuschüsse oder Preisminderungen von dritter Seite mindern den tatsächlichen Unterhaltsbedarf nicht, lediglich die Kostentragung wird dadurch verschoben (vgl. auch das Erkenntnis des VwGH vom 23. Februar 2010, Zl. 2009/15/0205).

Die monatlichen Leistungen des Bw betrugen für das Kind F. in den Monaten August bis September 2002 und für die Kinder B. und A. im Zeitraum Juni bis September 2002 mit höchstens € 221,41 nicht einmal die Hälfte der Internatskosten. Daneben sind aber weitere Aufwendungen jedenfalls entstanden. Von einer überwiegenden Kostentragung kann daher nicht gesprochen werden.

Für das Kind N. sowie im Zeitraum Juni bis Juli 2002 auch für das Kind F., welches erst ab August 2002 das Internat besuchte, ist jedoch von einer überwiegenden Kostentragung durch den Bw auszugehen.

Es war daher spruchgemäß zu entscheiden.

Innsbruck, am 27. April 2010

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 26 Abs. 1 FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Verweise: | |