Schätzung eines Gastwirtes

Beachte:

VwGH-Beschwerde zur Zl. 2009/15/0006 eingebracht. Mit Erk. v. 21.12.2010 als unbegründet abgewiesen.

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufungen des Anton C , geb. Dat., 1234 Sa., Sa. 10, vertreten durch Stb., vom 15. September 2003, vom 24. November 2004 und vom 3. Jänner 2005 gegen die Bescheide des Finanzamtes A vom 8. April 2003 betreffend Einkommensteuer für den Zeitraum 1991 bis 2000, Umsatzsteuer für den Zeitraum 1991 bis 2000, Gewerbesteuer 1991 bis 1993, Abgabe von alkoholischen Getränken 1991 und 1992, Bescheid über die Festsetzung von Umsatzsteuer für November 2001 und gegen die Bescheide des Finanzamtes A vom 20. Oktober 2004 betreffend Umsatzsteuer und Einkommensteuer 2001 sowie Bescheid vom 3. Dezember 2004 betreffend Einkommensteuer 2002 nach der am 30. Oktober 2008 in 4020 Linz, Bahnhofplatz 7, durchgeführten Berufungsverhandlung entschieden:

Den Berufungen hinsichtlich Umsatzsteuer und Einkommensteuer 1991 bis 2001, Einkommensteuer 2002, Gewerbesteuer 1991 bis 1993 und Abgabe von alkoholischen Getränken 1991 und 1992 wird teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der in den angefochtenen Einkommensteuerbescheiden angeführten Abgaben betragen:

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1991 | Einkommen | 58.574,30 € 806020 S | Einkommensteuer | 21.147,79 € 291000 S |

anrechenbare Kapitalertragsteuer | - 71,03 €/977,31 S | |||

290.023 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 21.076,79 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1992 | Einkommen | 40711,32 € 179.037 S | Einkommensteuer | 13029,08 € 179.284 S |

anrechenbare Kapitalertragsteuer | - 17,98 € 247,29 S | |||

179.037 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 13.011,13 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1993 | Einkommen | 52404,38 € 721.100 S | Einkommensteuer | 18.062,83 € 248550 S |

anrechenbare rKapitalertragsteuer | - 2,19 €/30 S | |||

248.520 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 18.060,65 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1994 | Einkommen | 3800,79 € 52.300 S | Einkommensteuer | 0 €/0 S |

anrechenbare Kapitalertragsteuer | - 59,67 €/821 S | |||

- 821 S | ||||

ergibt folgende festgesetzte Einkommensteuer (Gutschrift) | - 59,67 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1995 | Einkommen | 54119,46 € 744700 S | Einkommensteuer | 18641,31 € 256510 S |

256.510 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 18.641,31 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1996 | Einkommen | 6729,50 € 92600 S | Einkommensteuer | 266,27 € 3664 S |

3664 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 266,27 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1997 | Einkommen | 29883,07 € 411.200 S | Einkommensteuer | 8654,38 € 119.087 S |

119087 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 8654,39 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1998 | Einkommen | 8277,44 € 113900 S | Einkommensteuer | 742,57 €/10.218 S |

10218 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 742,57 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1999 | Einkommen | 19585,33 € 269.500 S | Einkommensteuer | 4247,51 €/58447 S |

5844 S | ||||

ergibt folgende festgesetzte Einkommensteuer | 4247,51 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

2000 | Einkommen | 0 €/0 S | Einkommensteuer | 0 €/0 S |

0 S | ||||

ergibt folgende festgesetzte Einkommensteuer (Gutschrift) | 0 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

2001 | Einkommen | 0 €/0 S | Einkommensteuer | 0 €/0 S |

0 S | ||||

ergibt folgende festgesetzte Einkommensteuer (Gutschrift) | 0 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

2002 | Einkommen | 0 €/0 S | Einkommensteuer | 0 €/0 S |

0 S | ||||

ergibt folgende festgesetzte Einkommensteuer (Gutschrift) | 0 € | |||

Die Bemessungsgrundlagen und die Höhe der in den angefochtenen Umsatzsteuerbescheiden angeführten Abgaben betragen:

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1991 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 632.786,26 € 8.707.329 S | Umsatzsteuer | 86444,02 € 1.189.495,66 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -55.282,28 € 760.700,73 S | |||

428.795 S | ||||

festgesetzte Umsatzsteuer | 31.161,75 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1992 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 691.111,78 € 9.509.905 S | Umsatzsteuer | 94.938,66 € 1.306.384 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -65.761,99 € 904.904,68 S | |||

401.480 S | ||||

festgesetzte Umsatzsteuer | 29.176,69 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1993 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 733.895,39 € 10.098.621 S | Umsatzsteuer | 99.993,32 € 1.375.938,09 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -66.053,79 €/ 908.920,02 S | |||

467.018 S | ||||

festgesetzte Umsatzsteuer | 33.939,52 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1994 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 787.365,71 € 10.834.388 S | Umsatzsteuer und Erwerbsteuer | 107.963,16 € 1.485.605,41 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -88190,73 € - 1.213.530,88 S | |||

272.075 S | ||||

festgesetzte Umsatzsteuer | 19.722,46 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1995 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 740.530,83 € 10.189.926,41 S | Umsatzsteuer und Erwerbsteuer | 98.496,18 € 1.355.337,04 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -69.959,82 € 962668,05 S | |||

392.669 S | ||||

festgesetzte Umsatzsteuer | 28.536,37 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1996 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 136.046,01 € 10.128.213,96 S | Umsatzsteuer und Erwerbsteuer | 96.600,51 € 1.329.252,06 S |

abziehbare Vorsteuer | -69.039,42 € 950.003,07 S | |||

379.249 S | ||||

festgesetzte Umsatzsteuer | 27.561,10 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1997 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 761.492,97 € 10.478.371,75 S | Umsatzsteuer und Erwerbsteuer | 99.387,75 € 1.367.605,32 S |

abziehbare Vorsteuer | -67.876,16 € 933.996,37 S | |||

433.609 S | ||||

festgesetzte Umsatzsteuer | 31.511,59 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1998 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 759.150,55 € 10.446.139,36 S | Umsatzsteuer und Erwerbsteuer | 97.884,85 € 1.346.924,86 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -73.171,13 € 1.006.856,66 S | |||

340.068 S | ||||

festgesetzte Umsatzsteuer | 24.713,71 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1999 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 779.229,92 € 10.722.437,46 S | Umsatzsteuer und Erwerbsteuer | 101.546,19 € 1.397.306,07 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -69.212,42 € 952.383,61 S | |||

444.922 S | ||||

festgesetzte Umsatzsteuer | 32.333,74 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

2000 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 775.297,74 € 10.668.329,56 S | Umsatzsteuer und Erwerbsteuer | 103.242 € 1.420.640,83 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -82.142,67 € 1.130.307,78 S | |||

290.333 S | ||||

festgesetzte Umsatzsteuer | 21.099,32 € | |||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

2001 | Gesamtbetrag der steuerpflichtigen Umsätze, Eigenverbrauch | 758.676,74 € 10.439.619,57 S | Umsatzsteuer und Erwerbsteuer | 93.888,10 € 1.291.928,41 S |

abziehbare Vorsteuer und Einfuhrumsatz-steuer | -60.910,28 € 838.143,69 S | |||

453.785 S | ||||

festgesetzte Umsatzsteuer (Gutschrift) | 32.977,84 € | |||

Die Abgabe von alkoholischen Getränken wird für das Jahr 1991 mit ATS 134.951 (9807,28 €) und für das Jahr 1992 mit ATS 6205,20 (450,95 €) festgesetzt.

Die Gewerbesteuer und Bundesgewerbesteuer samt Zuschlägen wird für das Jahr 1991 mit ATS 122.835,74 (8926,82 €), für das Jahr 1992 mit ATS 89.428,50 (6499,02 €) und für das Jahr 1993 mit ATS 107.183,82 (7789,35 €) festgesetzt.

Die Berechnung der Bemessungsgrundlagen und der Höhe der Abgaben sind den als Anlage angeschlossenen Berechnungsblättern zu entnehmen, die einen Bestandteil dieses Bescheidspruches bilden.

Entscheidungsgründe

Beim Berufungswerber, einem Gastwirt in 1234 Sa., fand im Jahr 2001 (Prüfungs- und Nachschauauftrag vom 9. April 2001) eine Betriebsprüfung statt.

In der Niederschrift über die Schlussbesprechung vom 25. März 2003 finden sich folgende Ausführungen "Herr Mag. Mo (Rechtsanwalt) erklärt, dass Verkürzungen stattgefunden haben und auf Grund der von ihm erstellten Vermögenszuwachsrechnung sämtliche verkürzten Beträge auf den Sparbüchern Eingang gefunden haben. Darüber hinaus ergibt sich bereits aus den bei der Fleischhauerei errechneten Zuschätzungen, dass diese größenmäßig nicht möglich sind, weil vom produktionstechnischen Umfang eine Bearbeitung der den Zuschätzungen entsprechenden Mengen nicht möglich ist. Im Hinblick auf diese bis dato nicht berücksichtigten Umstände, die weitere Erhebungen notwendig machen und die heute auch von mir angeboten werden, an diesen mitzuwirken und die notwendigen Unterlagen vorzulegen bzw. beizuschaffen, wird beantragt, die Schlussbesprechung zu unterbrechen und in eine normale Besprechung umzuwandeln.

Gruppenleiter: Dem Antrag wird nicht stattgegeben, weil am heutigen Tag keine Unterlagen vorgelegt wurden, die eine neue Beurteilung des Sachverhalts herbeiführen hätten können. Bei den von der PAST beschlagnahmten Unterlagen war ersichtlich, dass es zu Verkürzungen in Höhe von rund 30 % gekommen ist. Diesen Umstand wird seitens der Finanzverwaltung Rechnung getragen. Etwaige schriftliche Unterlagen, die zur Erklärung des Sachverhalts beitragen können, sind in Berufungswegen beizubringen. Die Höhe der Zurechnung des Depots erscheint überhöht und wird auf 10 % herabgesetzt (inklusive Wareneinkauf- Zuschätzung). Im Zuge der SB wurde für das Depot ein Wert von 10 % von der BP vorgeschlagen, der von Seiten des Abgabepflichtigen nicht akzeptiert wurde. Grund der Herabsetzung war die fehlende Häufigkeit von Beweisunterlagen die eine Zuschätzung in Höhe der anderen Sparten rechtfertigen würde.

Strafsachenstelle: Herr Mag. Mo stellt einleitend fest, dass vom Pflichtigen im von ihm festgestellten Umfang Abgabenhinterziehungen stattgefunden haben.

Beträge werden in einer gesonderten Niederschrift zur Schlussbesprechung bekannt gegeben. Eine Berufung wird eingebracht."

In einer zweiten Niederschrift über die Schlussbesprechung vom 27. März 2003 finden sich folgende Aussagen:

Sachverhalt: Im Zuge von durchgeführten Hausdurchsuchungen bei Anton C sei umfangreiches Belegmaterial beschlagnahmt worden. In Folge dessen sei eine Betriebsprüfung nach § 99 Abs. 2 FinStrG durchgeführt worden. Diese erstrecke sich über den Zeitraum 1991 bis 2000, die Nachschau umfasse den Zeitraum Jänner 2001 bis laufend.

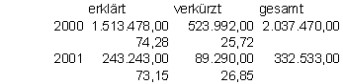

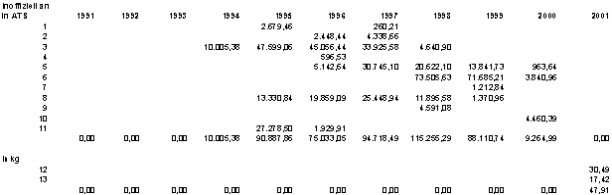

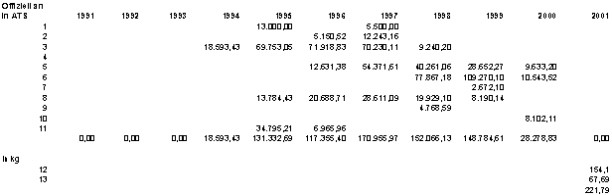

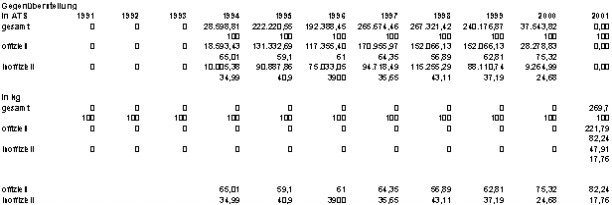

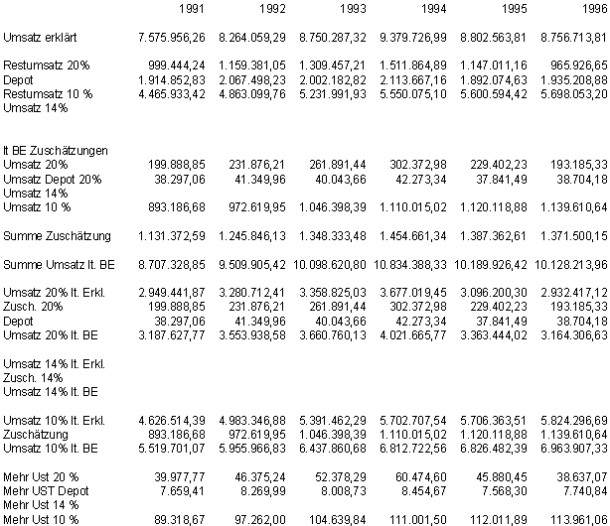

Folgende Bemessungsgrundlagen seien erklärt worden:

Gesamtbetrag Umsätze | Gewinn | |

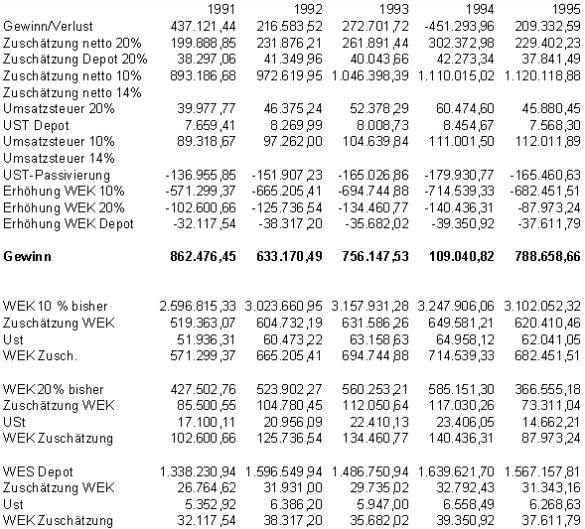

1991 | 7.575.956,26 | 437.121,44 |

1992 | 8.264.059,29 | 216.583,52 |

1993 | 8.750.287,32 | 272.701,72 |

1994 | 9.379.726,99 | -451.293,96 |

1995 | 8.802.563,81 | 209.332,59 |

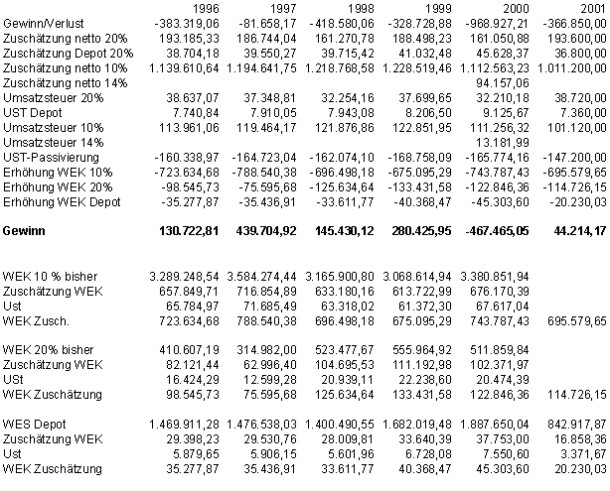

1996 | 8.756.713,81 | -383.319,06 |

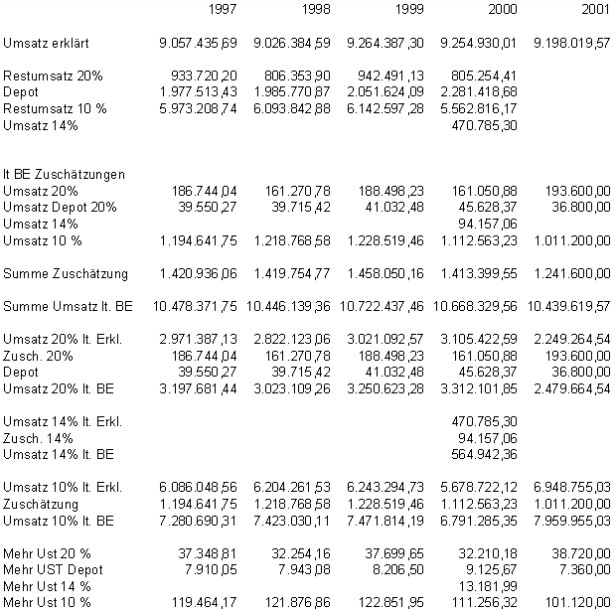

1997 | 9.057.435,69 | -81.658,17 |

1998 | 9.026.384,59 | -418.580,06 |

1999 | 9.264.387,30 | -328.728,88 |

2000 | 9.254.930,01 | -968.927,21 |

Bei Auswertung der beschlagnahmten Unterlagen sei der Verdacht entstanden, dass mehrere Gastwirte bei C Waren (aus dem Depot, sowie aus der Fleischhauerei) eingekauft hätten, diese Einkäufe jedoch nicht in der Buchhaltung erfasst worden seien. Mehrere Hausdurchsuchungen und Prüfungen nach § 99 Abs. 2 FinStrG bei diversen Gastwirten hätten diesen Verdacht bestätigt.

Formelle Mängel:

Das Kassabuch sei unrichtig, da Letztverbraucherlieferungen als Bareinnahmen an einem oder zwei Tagen zusammengefasst eingetragen worden seien, die Zahlungen jedoch nicht immer genau an diesen Tagen erfolgt seien. Für die Fleischbank sei die Losungsermittlung mittels einer Registrierkasse erfolgt. Es sei jedoch behauptet worden, es gäbe keine solche. Registrierkassenstreifen seien nicht vorhanden. Diese seien weggeworfen worden. Lieferscheine der Fleischbank würden nach Fakturierung bzw. Inkasso weggeworfen. Rechnungsbücher seien anlässlich der Hausdurchsuchung sichergestellt worden. Diese seien nicht vollständig. Lieferscheine des Depots seien ebenfalls beschlagnahmt worden. Auch diese seien nicht vollständig. Kalender, auf denen die Losungen vermerkt worden seien, seien ebenfalls nicht vollständig vorhanden.

Materielle Mängel:

Durch verschiedene Unterlagen sei festgestellt worden, dass Anton C nicht alle Umsätze in der Buchhaltung erfasst habe. So zum Beispiel Ausgangsrechnungen, die in verschiedenen Höhen ausgestellt worden seien, teilweise mit dem Vermerk "Black" darauf, Paragons, die nicht im Belegwerk enthalten seien, Lieferscheine, die nicht fakturiert, sondern sofort bar kassiert worden seien, Rechenstreifen einer Registrierkasse, die offiziell nicht existiere und an der ersichtlich sei, dass die Tageslosungen verkürzt worden seien. Auf Grund all dieser Mängel der Buchführung bestehe die Verpflichtung der Abgabenbehörde, das erklärte Betriebsergebnis und die erklärten Umsätze anzuzweifeln und diese gemäß § 184 BAO zu schätzen. Das Schätzungsergebnis sei von der Behörde dermaßen zu begründen, dass erkennbar sei, ob die zum Schätzungsergebnis führenden Gedankengänge schlüssig und folgerichtig seien und das Schätzungsverfahren einwandfrei durchgeführt worden sei.

Schätzungsmethode und daraus resultierende steuerliche Folgen:

Es seien umfangreiche Erhebungen durchgeführt worden. Die Umsätze seien von der BP getrennt in nachfolgende Sparten und einzeln untersucht worden. Dabei sei festgestellt worden, dass im Durchschnitt rund zwei Drittel der gesamten Umsätze erklärt worden seien und ein Drittel verkürzt worden sei, sodass dem bisher erklärten Bemessungsgrundlagen 50 % zuzuschätzen seien. Auch die Umsätze aus dem Depot würden einer Zuschätzung unterzogen. Dies aus folgenden Grund: Bier und AF-Lieferungen, die an Wiederverkäufer gingen, aber nicht an diese fakturiert worden seien, seien als Letztverbraucherlieferungen im Umsatz erfasst und somit versteuert worden. Dies betreffe aber nur Waren des Depots, die über die Br abgerechnet worden seien und für die eine Bestandsverrechnung geführt worden sei. Es seien jedoch auch Waren eingekauft worden, die nicht in der Bestandsabrechnung erfasst seien und es könne somit nicht nachvollzogen werden, ob diese an Wiederverkäufer oder an Letztverbraucher oder ans eigene Gasthaus geliefert worden seien. Des Weiteren sei auch ein so genannter Bareinkauf bei P gefunden worden, das sei ein Einkauf, der nicht auf der Kundennummer erfasst werde. Dieser Einkauf sei nicht in der Buchhaltung erfasst. Es könne also nicht ausgeschlossen werden, dass auch andere Einkäufe bei diversen Lieferanten erfolgt seien, die nicht erfasst worden seien und ebenso als Umsatz aus dem Depot zu behandeln wären. Speziell werde auf die Tabelle Depot verwiesen, wo dargestellt werde, dass Depot- und andere Lieferungen an die Sportunion Sa. erfolgt seien, und wo klar festgestellt werde, dass in allen Bereichen verkürzt worden sei, sogar z.B. beim Glasbruch oder den Garnituren. Beim Depot würden daher 10 % des erklärten Umsatzes zugeschätzt.

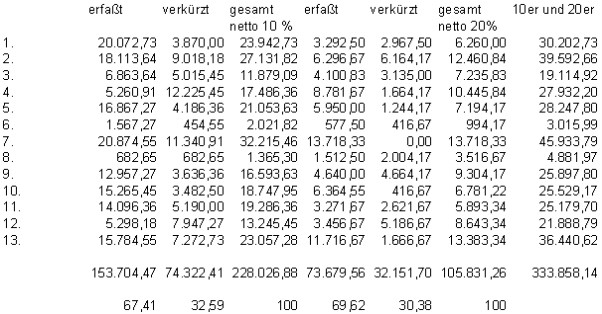

GASTHAUS

1) Hochzeit Familie M. am 4. Juni 1994

in Buchhaltung C 10.6.1994

brutto 26.031,-- | brutto 10% 22.080,-- | netto 10% 20.072,73 | 83,84 |

brutto 20 % 3.951,00 | netto 20% 3.292.50 | 52,60 | |

26.031,00 | 23365,23 |

Beleg K30/88 - als Kasseneingang erfasst am 16.6.1994

laut Niederschrift mit Frau M. Eveline vom 31. Juli 2001

Re. 10.6.1994

brutto 33.849,00 | brutto 10% 26.337,00 | netto 10% 23.942,73 | 100,00 |

brutto 20% 7512,00 | netto 20% 6260,00 | 100,00 | |

33.849,00 | 30.202,73 |

Frau M. gibt an, den Betrag gemeinsam mit ihren Eltern an Anton C sen. übergeben zu haben.

Verkürzung:

netto | 10% | 3.870,00 | 16,16 |

20% | 2.967,50 | 47,40 |

2) Hochzeit der Familie Ku im August 1994

in Buchhaltung C: Re vom 12.9.1994

brutto 27.481,00 | brutto 10% 19925,00 | netto 10% 18113,64 | 66,76 |

brutto 20 % 7556,00 | netto 20% 6296,67 | 50,53 | |

27.481,00 | 24.410,30 |

Beleg K47/1072 - als Kasseneingang erfasst am 12.9.1994

laut Niederschrift mit Herrn Josef Ku vom 30. Juli 2001

Re. 12.9.1994

brutto 44.798,00 | brutto 10% 29.845,00 | netto 10% 27.131,82 | 100,00 |

brutto 20% 14953,00 | netto 20% 12.460,83 | 100,00 | |

44.798,00 | 39.592,65 |

Herr Ku gibt an, den Betrag bar bezahlt zu haben, an wen, weiß er nicht mehr.

Verkürzung:

netto | 10% | 9.018,18 | 33,24 |

20% | 6.164,17 | 49,47 |

3) Hochzeit Familie St am 11.3.1995

in Buchhaltung C Re. vom 14.3.1995

brutto 12.471,00 | brutto 10% 7.550,00 | netto 10% 6.863,64 | 57,78 |

brutto 20 % 4.921,00 | netto 20% 4.100,83 | 56,67 | |

12.471,00 | 10.964,47 |

Beleg K12/270 - als Kasseneingang erfasst am 16.3.1995

laut Niederschrift mit Herrn Paul St vom 10. September 2001

Re. 14.3.1995

brutto 21.750,00 | brutto 10% 13.067,00 | netto 10% 11.879,09 | 100,00 |

brutto 20% 8.683,00 | netto 20% 7.235,83 | 100,00 | |

21.750,00 | 19.114,92 |

Herr St gibt an, den Betrag von 21.750,-- abzüglich 9.279,-- Gästezahlungen, somit 12.471,-- glaublich an Monika C bar entrichtet zu haben. Die angegebenen Gästezahlungen müssten am Tag der Hochzeit, also am 11.3.1995 in der Tageslosung von C enthalten sein. Die erklärte TL dieses Tages beträgt 5.136,--. Die 9.279,-- können also nicht erfasst worden sein.

Verkürzung:

netto | 10% | 5.015,45 | 42,22 |

20% | 3.135,00 | 43,33 |

Taufen Rudi und Vanessa St am 21.8.1994 bzw. 4.7.1999

Die Taufe von Rudi St wurde am 21.8.1994, die Taufe von Vanessa St am 4.7.1999 im Gasthaus C gefeiert. Die Kosten pro Taufe betrugen laut Herrn St je ca. 2750,-- und wurden jeweils am selben Tag bar bezahlt. Hierüber wurde jeweils ein Paragon ausgestellt. Kassiert wurde glaublich wieder von Monika C. Weder am 21.8.1994 noch am 4.7.1999 sind in der Buchhaltung von C Paragons über diese Beträge vorhanden. Da bei anderen bar bezahlten Beträgen die Paragondurchschriften sehr wohl in der Belegsammlung enthalten sind, geht die BP davon aus, dass beide Beträge nicht erfasst worden sind.

Verkürzung:

21.8.1994 | Brutto | 2.750,00 |

4.7.1999 | Brutto | 2750,00 |

4) Hochzeit der Familie Re am 6. Mai 1995

in Buchhaltung C Re. 15.5.1995

brutto 16.325,00 | brutto 10% 5.787,00 | netto 10% 5.260,91 | 30,09 |

brutto 20 % 10.538,00 | netto 20% 8.781,67 | 84,07 | |

16.325,00 | 14.042,58 |

Beleg K23/513 - als Kasseneingang erfasst am 15.5.1995

laut Niederschrift mit Herrn Rudolf Re vom 4. Juli 2001

Re. 12.5.1995

brutto 31.770,00 | brutto 10% 19.235,00 | netto 10% 17.486,36 | 100,00 |

brutto 20% 12.535,00 | netto 20% 10.445,83 | 100,00 | |

31.770,00 | 27.932,20 |

Herr Re gibt an, den Betrag von 31.770,-- bar an Frau Hannelore Le bezahlt zu haben.

Verkürzung:

netto | 10% | 12.225,45 | 69,91 |

20% | 1.664,17 | 15,93 |

5) Hochzeit der Familie Ka am 3.6.1995

in Buchhaltung C Re. 9.6.1995

brutto 25.694,00 | brutto 10% 18.554,00 | netto 10% 16.867,27 | 80,12 |

brutto 20 % 7.140,00 | netto 20% 5.950,00 | 82,71 | |

25.694,00 | 22.817,27 |

Beleg K27/610 - als Kasseneingang erfasst am 6.6.1995 (auf beschlagnahmtem Exemplar Stempel: "Betrag erhalten 10.6.1995)

laut Niederschrift mit Herrn und Frau Ka vom 10.8. 2001

Re. 9.6.1995

brutto 31.792,00 | brutto 10% 23.159,00 | netto 10% 21.053,64 | 100,00 |

brutto 20% 8.633,00 | netto 20% 7.194,17 | 100,00 | |

31.792,00 | 28.247,80 |

Die Ehegatten Ka geben an, den Betrag einige Tage nach der Hochzeit bar an Anton C bezahlt zu haben.

Verkürzung:

netto | 10% | 4.186,36 | 19,88 |

20% | 1.244,17 | 17,29 |

6) Geburtstagsfeier Maria Tr im April 1996

in Buchhaltung C Re. 1144 15.4.1996

brutto 2.417,00 | brutto 10% 1724,00 | netto 10% 1.567,27 | 77,52 |

brutto 20 % 693,00 | netto 20% 577,50 | 58,09 | |

2.417,00 | 2.144,77 |

Beleg K18/406 - als Kasseneingang erfasst am 15.4.1996

laut Niederschrift mit Frau Maria Tr vom 9. August 2001

Paragon mit Zahlv. 15.4.1996

brutto 3.417,00 | brutto 10% 2224,00 | netto 10% 2021,82 | 100,00 |

brutto 20% 1193,00 | netto 20% 994,17 | 100,00 | |

3417,00 | 3015,98 |

Frau Tr gibt an, von Frau Hannelore Le einen Paragon über den Betrag von 3.417,-- erhalten zu haben, den sie auch bar an sie bezahlte. Die oben angeführte Rechnung Nr. 1144 im A4-Format ist ihr unbekannt.

Verkürzung:

netto | 10% | 454,55 | 22,48 |

20% | 416,67 | 41,91 |

7) Hochzeit Familie Schl am 22. Juni 1996

in Buchhaltung C Re GH 1275, 3.7.1996

brutto 39.424,00 | brutto 10% 22.962,00 | netto 10% 20.874,55 | 64,80 |

brutto 20 % 16.462,00 | netto 20% 13.718,33 | 100 | |

39.424,00 | 34.592,88 |

Beleg K31/731 - als Kasseneingang erfasst am 5.7.1996

laut Niederschrift mit Frau Regina Schl vom 30. Juli 2001

Re. GH 1275, 3.7.1996

brutto 51.899,00 | brutto 10% 35.437,00 | netto 10% 32.215,45 | 100,00 |

brutto 20% 16.462,00 | netto 20% 13.718,33 | 100,00 | |

51.899,00 | 45.933,79 |

Frau Schl gibt an, dass der Betrag je zur Hälfte von den Eltern bezahlt wurde, von den Schwiegereltern Schl glaublich an Monika C. Ihre Eltern, Fam. Scg bezahlten mittels Scheck. Dieser wurde eingelöst am 12. Juli 1996, Unterschrift Rückseite Frau Le.

Verkürzung:

netto | 10% | 11.340,91 | 35,20 |

20% | 0,00 | 0,00 |

8) Fest Bau. 1996

in Buchhaltung C Re Nr. LV 1420 v. 9.9.1996

brutto 3.709,92 | brutto 10% 750,92 | netto 10% 682,65 | 50,00 |

brutto 20 % 1815,00 | netto 20% 1512,50 | 43,01 | |

brutto 0% 1144,00 | netto 0% 1144,00 | 100 | |

3709,92 | 3339,15 |

Beleg K42/990 - als Kasseneingang erfasst am 9.9.1996

beschlagnahme Kopie:

Re. LV 1420 9.9.1996

brutto 6865,83 | brutto 10% 1501,83 | netto 10% 1365,30 | 100,00 |

brutto 20% 4220,00 | netto 20% 3516,67 | 100,00 | |

brutto 0% 1144,00 | netto 0% 1144,00 | 100,00 | |

6.865,83 | 6025,97 |

Vermerk handschriftlich auf Exemplar: 1/2 / 1/2

außerdem Rechenstreifen: 6865,83-3709,92=3155,91 offen

Verkürzung:

netto | 10% | 682,65 | 50,00 |

20% | 2004,17 | 56,99 | |

0% | 0,00 | 0,00 |

9) Hochzeit Familie RL am 16.11.1996

in Buchhaltung C Re. GH 1528, 19.11.1996

brutto 19.821,00 | brutto 10% 14253,00 | netto 10% 12957,27 | 78,09 |

brutto 20 % 5568,00 | netto 20% 4640,00 | 49,87 | |

19.821,00 | 17.597,27 |

Beleg K53/1255 - als Kasseneingang erfasst am 19.11.1996

laut Niederschrift mit Frau Theresia Pa vom 2. August 2001

Re. GH 1528, 19.11.1996

brutto 29.418,00 | brutto 10% 18.253,00 | netto 10% 16.593,64 | 100,00 |

brutto 20% 11.165,00 | netto 20% 9.304,17 | 100,00 | |

29.418,00 | 25.897,80 |

Frau Pa gibt an, den Betrag von 29.418,-- abzüglich 1000,-- (wurde von einer Verwandten bezahlt) bar an Anton oder Monika C bezahlt zu haben.

Verkürzung:

netto | 10% | 3636,36 | 21,91 |

20% | 4664,17 | 50,13 |

10) Hochzeit Familie Bü am 21.6.1997

in Buchhaltung C Re Nr. GH 1282, 26.6.1997

brutto 20.971,00 | brutto 10% 16.792,00 | netto 10% 15265,45 | 70,58 |

brutto 20 % 4.179,00 | netto 20% 3.482,50 | 89,31 | |

20.971,00 | 18.747,95 |

Vermerk: Betrag erhalten 16.6.1997 und Handzeichen (vermutlich Frau Le)

Beleg K28/685 - als Kasseneingang erfasst am 26.6.1997

laut Niederschrift mit Frau Romana Bü vom 30. Juli 2001

Re. GH 1282 26.6.1997

brutto 28.472,00 | brutto 10% 23.793,00 | netto 10% 21.630,00 | 100,00 |

brutto 20% 4.679,00 | netto 20% 3.899,17 | 100,00 | |

28.472,00 | 25.529,17 |

Der Betrag von 28.472,-- wurde von Frau Bü bar an Frau Hannelore Le bezahlt.

Verkürzung:

netto | 10% | 6.364,55 | 29,42 |

20% | 416,67 | 10,69 |

11) Hochzeit Familie Jo am 3. Juli 1999

in Buchhaltung C Re Nr. GH 99373, 5.7.1999

brutto 19432,00 | brutto 10% 15506,00 | netto 10% 14096,36 | 73,09 |

brutto 20 % 3926,00 | netto 20% 3271,67 | 55,51 | |

19432,00 | 17.368,03 |

mit obigem Betrag als AR auf 4000 gebucht

Beleg K35/784 als Kasseneingang erfasst am 5.7.1999

laut Niederschrift mit Frau Sonja Jo vom 3. Juli 2001

Re. GH 99373, 5.7.1999

brutto 28.287,00 | brutto 10% 21.215,00 | netto 10% 19.286,36 | 100,00 |

brutto 20% 7072,00 | netto 20% 5893,33 | 100,00 | |

28.287,00 | 25179,70 |

Frau Jo gibt an, die Differenz bar an Frau Monika C übergeben zu haben.

Verkürzung:

netto | 10% | 5190,00 | 26,91 |

20% | 2621,67 | 44,49 |

12) Geburtstagsfeier Firma Gi 1999

in Buchhaltung C Re Nr. GH 99387, 19.7.1999

brutto 9976,00 | brutto 10% 5828,00 | netto 10% 5298,18 | 40,00 |

brutto 20 % 4148,00 | netto 20% 3456,67 | 39,99 | |

9976,00 | 8754,85 |

mit obigen Betrag als AR auf 4000 gebucht

laut Niederschrift mit Frau Margaretha G vom 2. Juli 2001

Es handelte sich um eine Geburtstagsfeier ihres verstorbenen Gatten Otto G. Da sowohl Mitarbeiter als auch Freunde und Verwandte anwesend waren, wurde die Rechnung gesplittet in einen betrieblichen und einen privaten Teil. Der bei C erfasste Teil wurde als "Firmenfeier" tituliert und am 2.8.1999 überwiesen. Der private Teil sah folgendermaßen aus:

Re. GH 99387

brutto 14966,00 | brutto 10% 8742,00 | netto 10% 7947,27 |

brutto 0% 26224,00 | netto 20% 5186,67 | |

14966 | 13133,94 |

Der Betrag wurde von Frau G bar bezahlt, sie glaubt an die Gattin, Frau Monika C.

Daher ergibt sich ein Gesamtbetrag von: (ident mit beschlagnahmter "Stricherlliste")

brutto 10% | 14570,00 | netto 10% | 13245,45 | 100,00 |

brutto 20% | 10372,00 | netto 20% | 8643,33 | 100,00 |

24942,00 | 21.888,79 |

Verkürzung:

netto | 10% | 7947,27 | 60,00 |

20% | 5186,67 | 60,01 |

13) Hochzeit Familie Leh am 13.5.2000

in Buchhaltung C Re GH 20269, 22.5.2000

brutto 31423,00 | brutto 10% 17363,00 | netto 10% | 15.784,55 | 68,46 |

brutto 20 % 14060,00 | netto 20% | 11.716,67 | 87,55 | |

31423,00 | 27.501,21 |

Beleg K24/553 - als Kasseneingang erfasst am 22.5.2000

laut Niederschrift mit Herrn Josef Leh vom 9. August 2001

Re. GH 20269, 22.5.2000

brutto 41.423,00 | brutto 10% 25.363,00 | netto 10% 23057,27 | 100,00 |

brutto 20% 16.060,00 | netto 20% 13383,33 | 100,00 | |

41423,00 | 36440,61 |

Herr Leh gibt an, dass die Brauteltern den Betrag bar, glaublich an Monika C, bezahlt haben.

Verkürzung:

netto | 10% | 7272,73 | 31,54 |

20% | 1666,67 | 12,45 |

14) Gesamtbild der Veranstaltungen

Zusammengefasste Umsätze

erklärt | 227.384,03 | 68,11 | |

verkürzt | 106.474,11 | 31,892 | 46,83 |

gesamt | 333.858,14 | 100 |

Es sind rund 50% von den erklärten Umsätzen zuzuschätzen.

15) Tageslosungen

Anlässlich der Überprüfung der Kalender, auf denen die Tageslosungen vermerkt und später ins Kassabuch übernommen wurden, wurde festgestellt, dass nicht nur bei Veranstaltungen verkürzt wurde, sondern auch die laufenden Losungen verkürzt worden sind.

16) Freiware

Im Jahr 1997 wurde anhand der vorliegenden Depotabrechnungen versucht, eine Zuordnung von Bier zu einzelnen Abnehmern herzustellen. Dabei wurde festgestellt, dass die Freiware insgesamt 12% der gesamten Depotbewegungen umfasst. Anhand der vorliegenden Unterlagen ist nicht festzustellen, ob und an wen Freiware gegangen ist.

FLEISCHHAUEREI

1) Tageslosungen

Vom Pflichtigen wurde angegeben, dass in der Fleischhauerei keine Registrierkassa vorhanden sei. Anlässlich der zweiten Hausdurchsuchung wurden im Mistkübel jedoch Registrierkassenstreifen der Fleischerei vorgefunden. Beim Vergleich mit dem Kalender, auf dem die Losungen zwecks späterer Übertragung ins Kassabuch vermerkt werden, wurde festgestellt:

2) Kalender

Die vorhandenen Kalender wurden überprüft, wie bereits in der Sparte Gasthaus unter Punkt 15 dargestellt. Hier wurde festgestellt, dass mit kleinen Ziffern links neben der Losung Beträge vermerkt wurden, die den Verkürzungsbetrag darstellen. Im Jahr 1992 wurde auf diese Art ein Verkürzungsbetrag von 826.000,--- ATS festgestellt. Dies entspricht einem Verkürzungsverhältnis von 80 zu 20 beim Hauptgeschäft. Im Jahr 2000 wurden 370.000,-- ATS errechnet, wobei jedoch festgestellt wurde, dass der ursprüngliche Betrag teilweise um wesentlich mehr vermindert wurde, als oben vermerkt worden ist. Im Jänner 2001 fehlen 20.000,-- ATS. Im Februar 2001 ergibt sich ein Bruch. Der erste Kalender wurde bis 15. Februar geführt, da anschließend die Familie auf Schiurlaub war und der Kalender anlässlich der 1. Hausdurchsuchung beschlagnahmt wurde. Der zweite Kalender beginnt mit 1. Februar 2001 und wurde im selben System weitergeführt. Auch hier wurden auf der Seite die Verkürzungen festgehalten, wie aufgrund des Vergleichs der beschlagnahmten, angeblich nicht existenten Kassenstreifen festgestellt werden kann.

3) Lieferscheine

Bei der zweiten Hausdurchsuchung wurden auch Lieferscheine betreffend Lieferungen an Wiederverkäufer (Gastwirte uä) sichergestellt. Teils befanden sich diese im Mistkübel, teils lagen sie noch in der Fleischhauerei auf.

Anlässlich der Überprüfung wurde festgestellt:

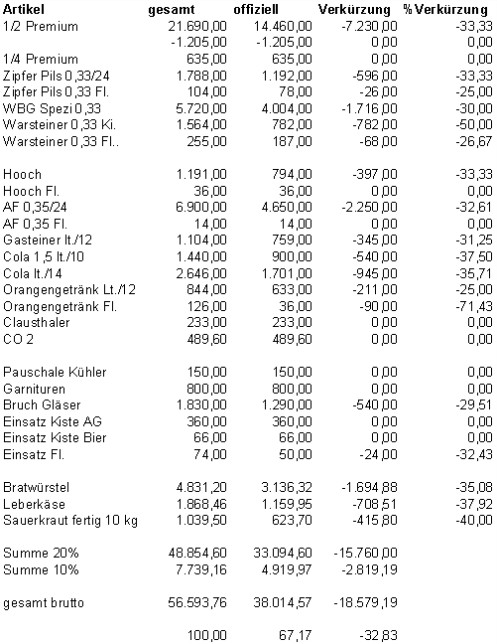

An einen Gastwirt wurden im Monat März 2001 Fleischwaren mit einem Gesamtgewicht von 188,31 kg geliefert (die Summe lt. Lieferscheinen). Tatsächlich in Rechnung gestellt (offiziell) wurden jedoch nur Waren mit einem Gesamtgewicht von 154,1 kg. Es wurden also tatsächlich nur rund 81% der gesamten Lieferung offiziell verrechnet.

Bei einem anderen Gastwirt wurde eine Gesamtlieferung von 85,11 kg festgestellt. In Rechnung gestellt wurden jedoch nur 67,69 kg. Auch hier sind das rund 80% der Gesamtlieferung.

Die Vorgangsweise war hier dergestalt, dass die offizielle Rechnung geschrieben wurde und die Differenz nur ausgerechnet wurde. Der Rechenstreifen wurde zu den Lieferscheinen dazugehängt, so dass man wusste, welcher Betrag in bar zu kassieren war.

Laut Niederschrift mit Abnehmer S. war die Vorgangsweise so, dass nach Monatsablauf eine Rechnung übergeben wurde, der inoffizielle Betrag mitgeteilt und sofort in bar kassiert wurde. Die Barzahlungen der Abnehmer, die die inoffiziellen Lieferungen betreffen, sind nicht in den Tageslosungen erfasst. Obige Darstellung ist nicht vollständig, da nur auszugsweise Abnehmer festgestellt werden konnten. Tatsächlich gab es mehr Einkäufer. Im Jahr 2001 konnte für März eine Excel-Tabelle sichergestellt werden, auf der sämtliche Lieferungen lt. Lieferscheinen erfasst sind. Nach erfolgter Abrechnung und Inkasso wird die Tabelle zerrissen und weggeworfen.

FLEISCHBANK WVK

in der Tabelle verwendete Abkürzungen

Re | 1 |

Da | 2 |

Es | 3 |

Le | 4 |

OEG | 5 |

M | 6 |

Wi | 7 |

STA. | 8 |

STR. | 9 |

Gie | 10 |

Wa | 11 |

Hä | 12 |

Stad | 13 |

DEPOT

Re 99247 vom 21.5.1999

Vermerk auf der Erstrechnung "alles", sowie der Betrag "18.579,--"

Hinweis der BP: Bestandsliste Mai 1999, nicht erfasst sind (bzw. nicht in LV-Sammelrechnung enthalten): Zipfer Pils 0,33, WBG Spezi, Warsteiner 0,33, Hooch

ZIMMER

1. Rechnung vom 6.7.1997

an Herrn Lam. und Rai; 4 Nächtigungen mit Frühstück, Essen und Getränken; Betrag: ATS 3.588 "Betrag dankend erhalten - i.V. Le"

Die Rechnung befindet sich nicht in der Buchhaltung. Die Tageslosung am 6.7.1997 beträgt S 3372,--"

In der Folge werden die Zuschätzungen hinsichtlich Umsatzsteuer, Einkommensteuer, Gewerbesteuer und Abgabe von alkoholischen Getränken ziffernmäßig dargestellt.

Im Vorbesprechungsprogramm vom 11. November 2002 finden sich im Wesentlichen die gleichen Ausführungen wie in der dargestellten 2. Niederschrift über die Schlußbesprechung.

Abweichend findet sich unter der Rubrik Gasthaus ein Punkt "Stricherlliste Titel Gendarmeriemusik 30.11.1999"

E | 5.705,00 | 1. Feb. |

G | 4585.-- | |

10.290 |

Vermerk "fakturiert 31.10.1999", keine Faktura gefunden.

Ebenso findet sich eine Darstellung der Geldbewegungen, die nach Ansicht der BP bei der Besprechung aufzuklären waren.

Im Betriebsprüfungsbericht des Finanzamtes A finden sich sodann folgende steuerliche Feststellungen.

Tz. 15 Buchführungsmängel - Zuschätzung gemäß § 184 BAO

Im gegenständlichen Fall seien Verkürzungen festgestellt worden. Die Bücher und Aufzeichnungen seien somit weder materiell noch formell ordnungsgemäß. (Hinweis auf die Niederschrift vom 27. März 2003) Gemäß § 184 BAO hat die Abgabenbehörde die Grundlagen für die Abgabenerhebung zu schätzen, wenn Bücher oder Aufzeichnungen sachlich unrichtig sind oder solche formelle Mängel aufweisen, die geeignet sind, die sachliche Richtigkeit der Bücher oder Aufzeichnungen in Zweifel zu ziehen. Zu schätzen ist insbesondere dann, wenn der Abgabepflichtige über seine Angaben keine ausreichenden Aufklärungen zu geben vermag oder weitere Auskunft über Umstände verweigert, die für die Ermittlung der Grundlagen wesentlich sind. Während der laufenden Betriebsprüfung sei Herr C als Gesprächspartner nicht zur Verfügung gestanden. Sämtliche Besprechungen seien mit dem Steuerberater, Herrn Mag. Ho, abgewickelt worden. Es sei nicht möglich gewesen, Unklarheiten oder Fragen mit Herrn C direkt zu klären.

Zur Schätzungsmethode:

Da der Betrieb mehrere Sparten aufweise, seien diese Bereiche von der BP einzeln untersucht worden. Dabei sei festgestellt worden, dass in jedem Bereich Verkürzungen stattgefunden haben. Diese Verkürzungen würden im Schnitt rund 30 % der erzielten Gesamterlöse betragen. In diesem Ausmaß würden von der BP daher auch die Zuschätzungen vorgenommen, das ergebe ein Ausmaß von 50 % der erklärten Umsätze. (Detaillierte Berechnungen sind in der Niederschrift vom 27. März 2003 zu entnehmen) Lediglich vom Depot werde1 von dieser Höhe abgegangen, da zwar auch hier Verkürzungen festgestellt wurden, jedoch nicht schlüssig nachvollzogen werden konnte, dass diese Verkürzungen im selben Ausmaß wie bei den restlichen Bereichen gewesen sei. Da auch hier vom Pflichtigen keine Angaben gemacht wurden, würden von der BP Zuschätzungen beim Depot im Ausmaß von 10 % der erklärten Umsätze vorgenommen.

In der Folge nahm das Finanzamt A die Verfahren Einkommensteuer und Umsatzsteuer 1999 bis 2000 wieder auf ebenso das Verfahren betreffend Abgabe von alkoholischen Getränken für 1991 und 1992 sowie die Gewerbesteuer für 1991 bis 1993. Ebenso wurde für den Nachschauzeitraum 1-11/2001 ein Umsatzsteuerfestsetzungsbescheid erlassen.

In den Sachbescheiden vom 8. April 2003 folgte das Finanzamt A den Feststellungen der Betriebsprüfung.

Nach mehrmaliger Fristverlängerung wurde mit Schreiben vom 15. September 2003 gegen die genannten Bescheide Berufung erhoben und die Abhaltung einer mündlichen Verhandlung gemäß § 284 BAO beantragt. Begründend wurde im Wesentlichen angeführt: Die Hausdurchsuchungen würde dem Übermaßverbot widersprechen (Grundsatz der Verhältnismäßigkeit und Angemessenheit). Die gesamte Vorgangsweise der Betriebsprüfung indiziere eine massive Verletzung des Parteiengehörs. Auffallend sei das sich in einem Zeitraum von der Durchführung der zweiten Hausdurchsuchung am 3. Mai 2001 bis etwa Mitte November 2002 (ca. eineinhalb Jahre) Seitens der Finanzverwaltung nichts ereignet habe, was dem Abgabepflichtigen die Wahrung seines Parteiengehörs habe wahrnehmen lassen. Weiters sei auffällig, dass das Besprechungsprogramm vom 18. November 2002 ebenfalls völlig inhaltsgleich mit jenem der Schlussbesprechung vom 25.3.2003 sei, mit Ausnahme von zwei Punkten nämlich des Punktes 16. Diverses auf Seite 17 des Besprechungsprogramms vom 18. November 2002. Zu diesem Punkt sei der Finanzbehörde in den Vorbesprechungen vom 14.1 und 18.2 erläutert worden: Es handle sich um eine Benefizveranstaltung der Gendarmeriemusik vom 30.11.1999 zugunsten von Waisenkindern für deren bei einem Motorradunfall verstorbenen Elternpaar. Die BP habe eine Stricherlliste gefunden, auf der vermerkt gewesen sei "fakturiert 31.10.1999" aber keine Faktura gefunden. Der Sachverhalt sei so gewesen, dass C Anton das Essen gespendet habe, und Sponsoren für die Getränke aufgekommen seien. Weiters sei der auf der Seite 25 vorgehaltene Punkt nicht mehr in der Schlussbesprechung enthalten gewesen. Warum nun gerade nur dieser Punkt nicht mehr in der Schlussbesprechung aufgenommen worden sei und nicht auch andere, obwohl in den genannten Vorbesprechungen auch für andere Vorhalte Erklärungen angeboten worden seien, entziehe sich der Kenntnis des Abgabepflichtigen. Wenn dies auf etwaigen Zeugenaussagen beruht habe, und C somit die Wahrheit gesagt habe, sei umso mehr fraglich, warum nicht auch andere Erklärungen, die ebenso der Wahrheit entsprechen, überhaupt nicht einmal gewürdigt worden seien. Bis zur Durchführung der Schlussbesprechung sei die ursprüngliche Forderung der BP, pauschal auch für Umsätze des Depots einfach 50 % zuzuschätzen, aufrecht erhalten worden. Erst anlässlich der Schlussbesprechung sei dieser pauschale Wert - ohne sachliche Begründung seitens der BP - auf 10 % herabgesetzt worden. Obwohl vom Abgabepflichtigen zuletzt noch bei der Schlussbesprechung darauf hingewiesen worden sei, dass z.B. beim Teilbetrieb Fleischhauerei die von der BP genannte, pauschale Zuschätzung unmöglich sei - dies hätte beim Wareneinkauf 10 % eine betragsmäßige Zuschätzung von bis zu 1,859 Mio. S inklusive USt pro Jahr bedeutet (ca. 50 % pro Jahr) und die BP immer wieder darauf hingewiesen worden sei, dass dies im kleinen Betrieb logistisch unmöglich machbar gewesen wäre, außerdem hätten dann andere Unternehmen um diesen Betrag ohne Rechnung verkaufen müssen - seien diese Einwendungen völlig unberücksichtigt geblieben. Daraus sei ersichtlich, dass dem Geprüften materiell keine Chance gegeben worden sei, zur Wahrheitsfindung und damit zum Finden der Bemessungsgrundlage beitragen zu können. Es sei nicht zu erkennen, welche Schätzungsmethode die Behörde eigentlich gewählt habe, sie hat sich vielmehr einer Methode des pauschalen Darüberfahrens bedient. Ohne auf Argumente des Betroffenen auch nur annäherungsweise einzugehen. Die gewählte Vorgangsweise der Erstbehörde, nämlich die Weigerung, hieb- und stichfeste Entlastungsargumente des Betroffenen zur Kenntnis zu nehmen verbunden mit der durch den Gruppenleiter ausgesprochenen Delegation der Klärung des Sachverhalts an die Berufungsbehörde würden eine rechtswidrige Vorgangsweise des Finanzamtes A als indiziert erscheinen lassen. Gründe für die Unrichtigkeit der von der BP vorgenommenen Schätzung: Wie bereits oben erwähnt, sei im Vorbesprechungsprogramm vom 18. November 2002 auf Seite 25 nachfolgender Vorhalt enthalten: "Es liegt eine Rechnung vor mit der Bezeichnung Depot LV Rechnungsnummer 20339, Kundennummer 000000, Lieferung 26.5.00 bis 31.5.00, Rechnungsdatum 14.6.00, Rechnungsempfänger Sport Union Zeltfest, 1234 Sa., Rechnungssumme ATS 86.813,71. Gleichzeitig läge eine Rechnung (ausgedruckt am Finanzamt) mit denselben vorgenannten Merkmalen, jedoch einer Summe (folgend aus geringeren Warenangaben) von ATS 59.928,87. Die BP zog nun den Schluss, die Differenz von 26.884,84 stelle eine Verkürzung dar, und errechnete diesen verkürzten Betrag als einen Prozentwert von 30,97 entsprechend. In den oben genannten Vorbesprechungen habe dieser Vorhalt wie folgt aufgeklärt werden können. Im auf der Rechnung genannten Zeitraum vom 26.5. bis 31.5.2000 habe die Sportunion Sa. ein Zeltfest veranstaltet C habe geliefert und oder wurden Waren von der Sportunion abgeholt im Verkaufswert von 86.813,71 S. Auf Verlangen der Sportunion wurde schließlich an sie eine Rechnung gelegt im Betrag von ATS 59.928,87, während hingegen über die Differenz von ATS 26.884,84 eine weitere Rechnung gelegt wurde in der Buchhaltung auf Konto 21.500 Diverse O mit 30.6.2000 eingebucht wurde mit dem Text "Opitz Tennis" ebenfalls wurde die Bezahlung am 17.7.2000 verbucht. Die an die Sportunion gelegte Rechnung von ATS 59.928,87 wurde auf dem Konto 218030 Sportunion als offen eingebucht und die Bezahlung wurde verbucht. Die ursprüngliche Rechnung mit dem handschriftlichen Vermerk zwei Drittel ein Drittel wurde storniert und an die Stelle dieser auf Wunsch der Sportunion dem letztgenannten Rechnungen ausgestellt. Trotz dieses aufgeklärten Vorhaltes blieb die bereits im Vorbesprechungsprogramm von der BP angenommene Zuschätzung von 50 % zu den bisher erklärten 20%igen Umsätzen unverändert aufrecht - siehe Niederschrift zur Schlussbesprechung. Die Tatsache, dass anlässlich der Schlussbesprechung für das Depot die Zuschätzung von bis dahin 50 % auf nunmehr 10 % vermindert wurde, wird wohl ihre Ursache nicht in der Aufklärung dieses Vorhaltes haben. Weiters sei - wie bereits oben erwährt, der Vorhalt bezüglich des Geschäftsfalls der Gendarmeriemusik aufgeklärt worden. Auch diese Aufklärung habe keinen Eingang in eine Verminderung des bereits vorgenommenen Zuschätzungsprozentsatzes gefunden. Schließlich sei im erstmaligen Vorbesprechungsprogramm vom 18. November 2002 auf Seite 24 (=Vorhalt Depot Seite 1 im Besprechungsprogramm zur Schlussbesprechung) ein eben solcher Vorhalt bezüglich einer Rechnung an die Sportunion Zeltfest gemacht worden wie folgt: Rechnung Nr. 99247, Lieferung 14.5. bis 16.5.99, Rechnungsdatum 21.5.99, Rechnungsempfänger Sportunion Zeltfest 1234 Sa., Rechnungsbetrag ATS 56.593,76. Auf Wunsch der Sportunion Sa. sei diese Rechnung storniert worden, und an deren Stelle zwei Rechnungen ausgestellt worden, eine davon mit dem Betrag von ATS 38.014,57, eine zweite mit dem Differenzbetrag von ATS 18.579,00. Die Bezahlung der Rechnung von ATS 38.014,57 wurde auf dem K32/719 nachgewiesen, der Restbetrag von ATS 18.579,00 wurde vom Unternehmen in Sammelbuchung in Betrag von ATS 92.665,00 per 31.5.99 unter K28/630 eingetragen. Seitens der BP wurde diese letztere Verbuchung nicht zur Kenntnis genommen.

Zuschätzung auf Grund von Veranstaltungen: Im Vorbesprechungsprogramm vom 18. November 2002 wurde auf Seite 16 unter Punkt 14 Gesamtbilder der Veranstaltungen eine Zuschätzung von 50 % dargestellt. Diese Darstellung wurde inhaltsgleich in die Schlussbesprechung übernommen. Nachdem in dieser Darstellung als Überschrift "Gasthaus" angeführt ist, ist daraus ersichtlich, dass nur auf Grund dieser Veranstaltungen für den gesamten Prüfungszeitraum für den gesamten Gasthausbetrieb generell 50 % an Umsatz zugeschätzt wurde. Es ist doch so, dass pro Jahr jeweils nur wenige Veranstaltungen stattgefunden haben, und selbst wenn die festgestellten Mängel bei diesen Veranstaltungen nicht restlos aufgeklärt werden konnten, kann das nicht dazu berechtigen aus diesen wenigen Veranstaltungen einen Zuschätzungsprozentsatz von 50 % lückenlos zu einem 10 jährigen Gasthausbetrieb festzustellen. Trotz vieler Zeugeneinvernahmen seitens der BP bleiben hier Bedenken gegen die vorgenommene Zuschätzung bestehen, und wurden auch plausible Erklärungen über den tatsächlichen Ablauf der Geschehnisse gegeben, die jedoch von der BP nicht anerkannt wurden. In diesem Zusammenhang sei etwa auf Punkt 4 Hochzeit Familie Re am 6. Mai 1995 verwiesen. Die Gesamtkonsumation anlässlich dieser Hochzeit betrug ATS 31.770,00. Herr Re wurde als Zeuge einvernommen und gab an, den Betrag von 31.770,00 ATS bar an Frau Lore Le bezahlt zu haben. Glaublich meinte er, weder seine Gattin noch er hätten eine Rechnung erhalten. Sodann wurde ihm vom befragenden Organ eine Rechnung Repräsentation über den Betrag ATS 16.325,00 vorgelegt, worauf er antwortete, diese Berechnung sei ihm völlig unbekannt und scheine auch in seiner Buchhaltung (er war damals selbständiger Gastwirt) nicht auf. Der berichtigte laut Niederschrift dahingehend "das ich nach Einsicht in meine Buchhaltung die genannte Rechnung über 16.325,00 vorgefunden habe, diese sei jedoch von seinem Steuerberater Dr. Josef S auf Privatkonto 9200 gebucht. Diesen eben geschilderten Vorgang muss man sich auf der Zunge zergehen lassen. Da wird ein Zeuge befragt, und eine Niederschrift angefertigt, wonach "die Rechnung vom 15.5.95 für Repräsentation in Höhe von 16.325,00 mit dem Vermerk Betrag erhalten vom 15.5.95 ist mir völlig unbekannt und scheint auch in unserer Buchhaltung nicht auf" in die Niederschrift aufgenommen wird, und im nächsten Satz ebenfalls hineingeschrieben wird ich berichtige dahingehend, dass ich nach Einsicht in meine Buchhaltung die genannte Rechnung vorgefunden habe...". Warum hat er überhaupt während dieser Zeugeneinvernahme in die Buchhaltung Einsicht genommen so wie die Niederschrift es darstellt? Wie war der tatsächliche Ablauf der Zeugeneinvernahme am 4. Juli 2001, hat er die Unterlagen aus dem fraglichen Zeitraum (Mai 1995) griffbereit zur Hand gehabt, musste er etwa den Raum der Einvernahme verlassen und in einen anderen Raum gehen, welche Veranlassung hatte er überhaupt, seine ihm zuvor angeführten Satz getätigte Aussage "Ist mir völlig unbekannt und scheint auch in unserer Buchhaltung nicht auf" sofort darauf zu berichtigen und "Einsicht in meine Buchhaltung zu nehmen"? Über all diese Fragen jedoch gibt die Niederschrift keine Auskunft. War es vielleicht so, dass anlässlich dieser Zeugeneinvernahme Herr Re gar nicht selbst - jetzt körperlich und faktisch gesehen - Einsicht in seine Buchhaltung aus Mai 95 genommen hat, sondern ihm vom vernehmenden Organ etwa die genannte Rechnung mit ATS 16.325,00 vorgelegt wurde? Die Antwort erschließt sich nicht! Weiters ist aus der Niederschrift noch folgende Aussage bemerkenswert: "Auf alle Fälle bezahlten wir bei C für die Hochzeitstafel über 30.000,00 Schilling. Die Originalrechnung stelle ich in Kopie zur Verfügung. Warum diese Vorgangsweise durchgeführt wurde, weiß ich nicht." An vorderer Stelle dieser Niederschrift ist vermerkt, dass glaublich weder er noch seine Gattin eine Rechnung erhalten hätten, dann ist die Rechnung von 16.325,00 völlig unbekannt, dann hat er die Rechnung von 16.325,00 in seiner Buchhaltung vorgefunden, dann stellt er die Originalrechnung in einer Kopie zur Verfügung. Die in der Niederschrift erwähnte Lore Le kann aus Erinnerung zu dem Vorfall zur Kenntnis geben: "Auf ausdrücklichen Wunsch der Familie Re sollte der ursprüngliche Rechnungsbetrag von 31.770 geteilt werden. Auf der dadurch entstandenen Teilrechnung von 16.325 sollte der Vermerk "für Repräsentation" angeführt werden.

Tatsächlich hat dann diese Rechnung Eingang in die Buchhaltung von Re gefunden mit dem Buchungsvermerk "S9200 C an H2700". Es steht der Überprüfung an, ob nicht ein anderer Buchungssatz angedacht war, die aber nicht zu Lasten von C gehen könne. Jedenfalls kann Re nicht behaupten er wisse nicht, warum diese Vorgangsweise durchgeführt wurde. Es war gerade sein Wunsch, dies so zu machen. Die Bezahlung der Rechnung von 16.325 wurde im Kassabuch von C am 15.5.1995 eingetragen. Befragt, wo nun die Differenz von 15.445 als Einnahme verbucht sei, wurde auf die Tageslosung vom 6.5.1995 (Tag der Hochzeit) hingewiesen, wonach dort als Barlosung Gasthaus ein Betrag von 27.354 aufscheint. Auf den Vorhalt (seitens des Steuerberaters), dass eine derartige Verbuchung nicht im tatsächlichen Geldfluss entspreche und somit nicht den wahren Sachverhalt abbilde wurde geantwortet, dass dies öfters bei Veranstaltungen so gemacht worden wäre. Es wurde sohin versucht, diese Aussage zu überprüfen. Es wurden die Tageslosungen Gasthaus einiger Samstage vor und nach diesem Hochzeitstermin mit der Losung des Hochzeitstages verglichen. Dabei wurde berücksichtigt, dass ein großer Teil der Hochzeitsgäste Speisen und Getränke sowieso von der Hochzeitstafel bekamen, somit kaum sonstige Umsätze tätigten. Zur Untermauerung dieser Aussage wurde eine weitere Veranstaltung in ihrem Ablauf - bezogen auf Gasthaus C - zerlegt, nämlich die Hochzeit der Familie Schl am 22. Juli 1996 (siehe Seite 9 Vorbesprechungsprogramm vom 18.11.2002). Die der Familie Schl übergebene Gesamtrechnung enthält einen Rechnungsbetrag von 51.899. Laut Vorhalt wurde in der Buchhaltung C ein Betrag von 39.424 gebucht. Differenz 12.475. Schl gab zu Protokoll, dass die Eltern der Brautleute je die Hälfte bezahlten. Tatsächlich konnte von der Bank eine Scheckkopie über den Betrag von 25.945 beigebracht werden, eingelöst von C am 12. Juli 1996. Nunmehr findet sich im Kassenbericht vom 4.7.96 als Einnahme ein Betrag von 39.424 mit dem Vermerk Schl. Auf Grund der vorgenannten Scheckeinlösung am 12.7.96 war diese Eintragung denkunmöglich. Auch hier stimmt die Abbildung in der Buchhaltung nicht mit der Wirklichkeit überein. C gibt an, die Differenz von 12.475 sei am Tag der Veranstaltung 22.6.1996 als Einnahme im Kassenbericht erfasst. Tatsächlich scheint dort auf "TGLG Gasth. 27.238". Wiederum verglichen mit den Samstagen vorher und nachher bedeutet dies einen mehrfachen Betrag der Durchschnittslosungen. Ausgehend vom Gedanken, dass im Gasthaus auch an einem Samstag ein Grundgeschäft herrscht, müsste also der über dem Durchschnitt liegende Mehrbetrag von den Hochzeitsgästen kommen. Laut Familie Schl wurden die Hochzeitsgäste wie folgt verköstigt: Die Hochzeitstafel (für 110 Personen) enthielt Suppe, Hauptspeise, Dessert und sämtliche Getränke bis Abends frei (Beginn Musik) danach gab es für alle Hochzeitsgäste ein ebenfalls freies Buffet. Zum Buffet wurde auf sämtlichen Tischen Wein und Mineral auf Kosten der Tafel gereicht - siehe Rechnung Musik und Chor wurden ebenfalls auf Kosten der Eltern - siehe Rechnung - verköstigt. Während der Abendveranstaltung gab es ein Brautstehlen zu einem anderen Gasthaus welches der Erinnerung nach etwa eine Stunde dauerte. In diesem Zeitraum waren viele Gäste weg und konsumierten in einem anderen Gasthaus. Da nun die meisten Gäste auf Kosten der Tafel bewirtet wurden, und laut Aussage C obige Differenz in den Kassenbericht eingetragene Tageslosung steckt, wurde folgende Rechnung angestellt:

Umsatz an "normalen" Samstagen ca. | -5.000,00 |

Umsatz am 22.6.96 | 27.238,00 |

Saldo | 22.338,00 |

Abzüglich Differenz (siehe oben) | -12.475,00 |

Verbleibt Barumsatz für Hochzeit ca. | 10.000,00 |

Dieser Wert von 10.000,00 scheint plausibel zu sein, da die Hochzeitstafel alleine 110 Personen umfasste und diesen Personen sowohl die Hauptmahlzeit als auch das abendliche Buffet samt Getränken (Wein, Mineralwasser) zur Verfügung gestellt wurde. Dies wurde auch der BP entgegen gehalten, was jedoch von dieser als unbeachtlich abgetan wurde. Da diese geschilderte Vorgangsweise gemäß dieser Rechnung als nicht völlig irrelevant abgewiesen werden kann, muss darauf hingewiesen werden, dass die BP auch Sachverhalte zu erforschen hat, die für den Abgabepflichtigen sprechen und nicht immer alles gegen ihn ausgelegt werden darf. Zumindest deutet dies daraufhin, dass mit der pauschalen Zuschätzung von 50 % nicht das auslangen gefunden werden kann, sondern eventuell auch noch andere Schätzungsmethoden herangezogen werden sollten.

Zuschätzung Depot

Anlässlich der Schlussbesprechung wurde die pauschale Zuschätzung zum Depot auf einen Wert von 10 % herabgesetzt, obwohl bis zu diesem Zeitpunkt 50 % angesetzt waren. Einleitend muss festgestellt werden, dass im Unternehmen teilweise eine Bestandsliste geführt wurde - freiwillig und ohne gesetzliche Verpflichtung - diese jedoch nicht ständig gewartet wurde.

Der Begriff Depot war ursprünglich ganz eng zu sehen (und bleibt es auch) nämlich als Verteilerstelle für Getränkelieferungen seitens der Brauunion zu einem geringeren Teil auch von Coca Cola, nur ganz geringfügig wurden auch andere Getränke ins Depot genommen, wenn dies vom Kunden ausdrücklich gewünscht wurde, etwa der Sportunion anlässlich eines Zeltfestes. C verkauft aus diesem Depot an Wiederverkäufer und an Private. Der Behauptung der BP in der Niederschrift zur Schlussbesprechung (gleichlautend mit Vorbesprechungsprogramm) nämlich: "Speziell wird auf die Tabelle Depot verwiesen, wo dargestellt wird, dass Depot - (und andere) Lieferungen an die Sportunion Sa. erfolgten und wo klar festgestellt wird, dass in allen Bereichen verkürzt wurde, sogar z.B. bei einem Glasbruch oder den Garnituren" kann entgegen gestellt werden einerseits die obige Darstellung der beiden Geschäftsfälle Sportunion Sa., andererseits die Tatsache, dass beim Depot der Eingang seitens Brauunion und Coca Cola lückenlos dokumentiert ist. Und daraus folgend eine Nachkalkulation möglich ist. Fallweise, äußerst geringfügige Einkäufe, welche über das Depot verrechnet wurden, können - laut BP mangels Überblick - nicht dazu führen, dass für den gesamten Prüfungszeitraum eine Zuschätzung von 10 % zu den Depotumsätzen erfolgt. Eine Zuschätzung zum Depot hat deswegen zu unterbleiben.

Zuschätzung Fleischhauerei

Bei den 10%igen Umsätzen (jene aus Gasthaus und Fleischhauerei) wurde eine pauschale Zuschätzung von 50 % vorgenommen. Auf Grund dieser pauschalen Zuschätzung zu den Verkaufsumsätzen wurde von der BP auch ein Wareneinkauf zugeschätzt. Dieser beträgt beim Depot 10 % vom bisherigen Wareneinkauf, ansonsten 50 % vom bisherigen Wareneinkauf. Diese Zuschätzung zum Wareneinkauf - und damit bedingt auch die Zuschätzung zum Umsatz - ist aus zweierlei Gründen unmöglich. Einerseits dadurch, dass diese Einkäufe in ihrem jeweiligen Jahresvolumen von bis zu 2,4 Mio. S ebenfalls schwarz eingekauft hätten werden müssen - denn wenn es Belege und Rechnungen darüber gäbe, würde die Firma dies kaum unter den Tisch fallen lassen können - andererseits dadurch, dass - weil die größte Zuschätzung bei der Fleischhauerei erfolgt, das Unternehmen organisatorisch keinesfalls in der Lage wäre, wie noch nachzuweisen sein wird - diese zusätzlichen Warenströme im Unternehmen zu verarbeiten. Somit ist aber auch klar, dass wenn der zugeschätzte Einkauf nicht stattfinden konnte, auch die entsprechenden Umsätze eben von der BP festgesetzten Umfang nicht sein konnten. Wie bereits anlässlich der Schlussbesprechung der Vertreter, Herr Rechtsanwalt Mag. Mo erklärte, haben im Unternehmen Umsatzverkürzungen stattgefunden, die natürlich zu Abgabenverkürzungen geführt haben. Auf Grund der von ihm erstellten Vermögenszuwachsrechnung (Schätzungsmethode) haben sämtliche verkürzten Beträge in den Sparmitteln des Abgabepflichtigen Eingang gefunden. Demnach ergeben sich im Prüfungszeitraum Einzahlungen auf Sparbücher und Veranlagungsprodukte im Gesamtbetrag von ca. 2,7 Mio. S, deren Herkunft wohl aus unversteuerten Umsätzen besteht. Auf Grund der Umsatzaufteilung auf 10 % und 20 % USt ergibt sich daraus eine - vorläufig geschätzte - Gesamtnachzahlung an Umsatzsteuer von ATS 350.000,00 (€ 25.435,49). Eine Vorsteuer aus- diesen Umsätzen zuzurechnenden und bisher nicht geltend gemachten Wareneinkäufen - wird hier noch nicht angesetzt. Auf Grund der bisher erklärten Ergebnisse unter Verteilung der vorgenannten Mehrumsätze von 4,2 Mio. S auf die jeweiligen Kalenderjahre wurde vom Steuerpflichtigen eine zusätzliche Einkommensteuer von ATS 412.000,00 (€ 29.941,00) errechnet, sodass ein Gesamtbetrag von € 55.376,00 zu bezahlen ist. Für die Differenz werde die Aussetzung der Einhebung begehrt.

Mit Schreiben vom 21. Oktober 2003 wurde seitens der Prüferin eine Stellungnahme zur Berufung ausgefertigt und ausgeführt:

"1. Allgemeines: Einleitung des Strafverfahrens gegen Anton C als Verantwortlicher der ABar GmbH: Belangen der Strafsachenstelle bzw. PAST kann die Prüferin nicht Stellung nehmen.

Erweiterung des Finanzstrafverfahrens gegen Anton C Prüfungs- und Nachschauauftrag zweite Hausdurchsuchung

Das nach der vom Steuerberater erwähnten Vorladung keine weitere Konsultation mehr gesucht wurde, entspricht nicht den Tatsachen. Es war eine Besprechung mit dem Steuerberater vorgesehen, bei der auch der Rechtsanwalt des Pflichtigen anwesend sein sollte. Diese wurde jedoch vom Anwalt oder Steuerberater kurzfristig abgesagt, da Herr C sich nicht äußern wolle. Auch anlässlich der zweiten Hausdurchsuchung gab Herr C nur an, er sagt nichts mehr.

2. Schätzung der Grundlagen der Abgabenerhebung nach § 184 BAO

In der Berufung wird angeführt, dass die anerkannten Schätzungsmethoden laut Stoll, Kommentar zur BAO, § 184, wären: a) innerer Betriebsvergleich, b) äußerer Betriebsvergleich c) kalkulatorische Schätzung, d) Schätzung nach Erfahrungs- und Richtsätzen, Durchschnittsätzen, e) Schätzung nach dem Lebensaufwand, f) Schätzung nach dem unaufgeklärten Vermögenszuwachs, g) Schätzung mit Hilfe der Geldverbrauchs- und Geldverkehrsrechnung, h) Sicherheitszuschlagschätzung

Dazu wird von der BP angeführt, dass es hierbei um eine Aufzählung von möglichen Schätzungsmethoden handelt die angewendet werden können. Die Wahl der Schätzungsmethode steht der Abgabenbehörde grundsätzlich frei. (VwGH 27.4.1994, 92/13/0011; 94/13/0094; 15.5.1997, 95/15/0093; 22.4.1998, 95/13/0191; 15.7.1998, 95/13/0286

Es ist jene Methode (allenfalls mehrere Methoden kombiniert) zu wählen, die im Einzelfall zur Erreichung des Ziels, den tatsächlichen Gegebenheiten (der tatsächlichen Besteuerungsgrundlage) möglichst nahe zu kommen am geeignetsten erscheint (vergleiche VwGH 2.6.1992, 87/14/0160; 22.2.1995, 95/13/0016; 25.6.1998, 97/15/0218) Jene Schätzungsmethode ist besser, die sich auf mehr weitgehend gesicherte Ausgangspositionen stützen kann (Stoll, BAO, 1932). Vom Steuerberater wird kritisiert, dass die Begründung für die Wahl der Schätzungsmethode lediglich 17 Zeilen umfasse und sich ausschließlich mit dem Depot befasse, womit für die Begründung der Schätzungsmethoden und den daraus resultierenden steuerlichen Folgen nur exakt 5 Zeilen verblieben. Hier dürfte es sich um einen Verständnisfehler seitens des Steuerberaters handeln. Die kritisierten 17 (bzw. 5) Zeilen befinden sich auf Seite 2 der zitierten Niederschrift und sind mit dem Obertitel grundsätzliches Versehen, womit die BP darstellen wollte, dass dies nur eine allgemeine Einleitung sei und die eigentliche Erklärung den nachfolgenden Seiten zu entnehmen sei. Die vom Steuerberater zitierten 17 Zeilen hingegen sind eine detaillierte Begründung für die Zuschätzung beim Depot, da diese der eigentlichen Aufstellung sinngemäß nicht entnommen werden kann. Der Steuerberater kritisiert aus der Beifügung "nachfolgende" könne sich schließen lassen das im nachfolgenden Text darüber näher erklärt wird. Dies ist nicht der Fall. Dem entgegnet die BP: Die Niederschrift besteht aus folgenden Teilen (und ist aus Gründen der Transparenz und der leichteren Nachvollziehbarkeit ebenso aufgebaut wie das Besprechungsprogramm): 1. Teil Grundsätzliches 2. Teil Gasthaus 3. Teil Fleischhauerei (Verkauf an Letztverbraucher und Wiederverkäufer) 4. Teil Depot 5. Teil Zimmer 6. Teil Darstellung der geschätzten Besteuerungsgrundlagen, gegliedert nach den einzelnen Steuern.

Im Teil Gasthaus ("getrennt in nachfolgende Sparten") wird nun ausführlich dargestellt, wie die BP das Verkürzungsverhältnis ermittelt hat und zwar auf 13 Seiten ("einzeln") jeweils einer genau untersuchten Veranstaltung zuordenbar und auf Seite 14 im Gesamtbild, wo das durchschnittliche Verkürzungsverhältnis, resultierend aus 13 vorhergehenden Seiten (textmäßig und rechnerisch durchaus verständlich nachvollziehbar) ermittelt wird. Auf Seite 15 wird erklärend dargestellt, dass anhand der beschlagnahmten Kalender eindeutig festzustellen war, dass nicht nur bei Veranstaltungen verkürzt wurde, sondern auch bei den laufenden Tageslosungen und zwar annähernd im selben Verhältnis wie bei den untersuchten Veranstaltungen. Dieser Punkt wurde im Übrigen weder in den Vor- noch bei den Schlussbesprechungen vom Steuerberater bestritten oder versucht zu entkräften. Die BP ist der Meinung, dass diese Art der Darstellung wohl genügen müsste, um die Schätzungsmethode bzw. die Höhe der Zuschätzung zu erklären und sieht keinen Mangel darin, dass nicht eine Überschrift gesetzt wurde, die textlich definiert, welche Methode (Punkt A bis H der anerkannten Methoden laut Stoll) nun letztendlich gewählt wurde. Sollte eine solche begriffliche Definierung aber tatsächlich verlangt werden, würde die BP vorschlagen der gewählten Methode die Bezeichnung "Zuschätzung und Höhe des tatsächlich festgestellten Verkürzungsverhältnisses" zu geben. Dazu möchte die BP noch erklärend ausführen, dass, wenn Umsatzverkürzungen stattfinden, üblicherweise auch die Wareneinkäufe bzw. der Wareneinsatz verkürzt werden muss und zwar im selben Verhältnis wie die Umsätze bzw. dieses Verkürzungsverhältnis eine annähernd konstante Linie bilden muss, zum einen, weil es sonst unverhältnismäßig schwierig für den Pflichtigen ist, die Einkäufe auf den Umsatz abzustimmen und zum anderen, weil bei Abweichungen unweigerlich Auffälligkeiten auftreten würden, die im Rahmen einer BP im Zuge einer Nachkalkulation zu Differenzen und in weiterer Folge zu steuerlichen Zuschätzungen führen würden. Vom Steuerberater wurden anlässlich der Vorbesprechungen niemals Schätzungsmethoden vorgeschlagen, denn es wurde immer bestritten, dass es überhaupt zu Verkürzungen gekommen sei, was durch den Vorschlag einer Schätzungsmethode ad absurdum geführt worden wäre. Erst anlässlich der Schlussbesprechung wurde vom Anwalt (und nicht vom Steuerberater) zugegeben, dass definitiv Verkürzungen stattgefunden haben. Vom Steuerberater wurde eingeräumt, dass offensichtlich Mängel der Buchführung bestünden und es dadurch zu Umsatzverkürzungen gekommen sein könne. Auch der Vorwurf, dass anlässlich der Schlussbesprechung kategorisch abgelehnt wurde, die Schlussbesprechung in eine normale Besprechung umzuwandeln ist nicht gerechtfertigt. Es wurden mehrere Vorbesprechungen abgehalten (nämlich am 14.1.2003 und am 18.2.2003) wie in der Berufung detailliert dargestellt. Bei jeder Vorbesprechung wurde der Steuerberater darauf hingewiesen, dass es angebracht sei, wenn Herr C anwesend wäre, um selbst Stellung zu nehmen, da dies das Verfahren wesentlich vereinfachen und verkürzen würde, oder möglicherweise auch Hannelore Le erscheinen möge, die Schwester des Pflichtigen, da diese die laufende Buchhaltung im Betrieb erledigt und wahrscheinlich sogar noch bessere Auskünfte zur Buchhaltung geben könnte.

Anmerkung des Gruppenleiter BP ADir. RR Manfred Mi:

Diese von der BP gewünschte Vorgangsweise wurde vom Steuerberater kategorisch mit dem Hinweis abgelehnt, dass Herr Anton C und dessen Schwester, Frau Hannelore Le, die genauesten Einblicke in die Buchhaltung, eine Teilnahme an der Besprechung emotional schwer verkraften würden. Warum sich die Prüfungen in die Länge gezogen haben, wird in der Stellungnahme von der Prüferin ausdrücklich dargestellt.

Zur ersten Vorbesprechung am 14.1.2003 erschien Herr Mag. Ho als steuerlicher Vertreter mit dem Schwager des Pflichtigen Herrn Alfred Le. Herr Le wurde gebeten an der Besprechung nicht teilzunehmen, da die steuerlichen Angelegenheiten seines Schwagers nicht mit ihm diskutiert werden könnten und verließ die Besprechung vor Beginn. Dem Verlangen auf Unterbrechung konnte auch deshalb nicht stattgegeben werden, weil zwar behauptet wurde, dass die Gewissheit bestand, dass die Schätzung der BP in keinster Weise der Wirklichkeit entsprach und mit schweren Fehlern behaftet war, in den Vorbesprechungen zwar jede Menge Einwendungen vorgebracht wurden, diese aber nicht der Gestalt waren, die Argumente der BP zu entkräften. In welcher Weise die BP wie vorgeworfen das Parteiengehör massiv verletzt haben soll, kann daher nicht nachvollzogen werden. Die Betriebsprüfung hat sich deshalb über einen derart langen Zeitraum erstreckt, da Herr C bereits von Anfang an sich kategorisch weigerte Stellung zu nehmen. Deshalb mussten Erhebungen durchgeführt werden, was sich natürlich auf die Dauer einer Betriebsprüfung immer nachteilig auswirkt. Hätte Herr C (oder auch Frau Le) den Wunsch gehabt, sich zum Verfahren zu äußern, wäre dem natürlich jederzeit nachgekommen worden. Was den Vorwurf betrifft, dass die BP vorgebrachte Argumente völlig ignoriert hätte und das Besprechungsprogramm während der Vorbesprechung keine Änderung erfahren hätte, so gibt die BP dazu folgendes an: Bei dem Punkt "Gendarmeriemusik" handelte es sich um einen Vorfall, die geklärt werden konnte und aus diesem Grund auch bei der Schlussbesprechung nicht mehr erörtert wurde. Da es sich in diesem Fall aber um einen Punkt handelte, der im ermittelten Verkürzungsverhältnis rechnerisch keinen Niederschlag gefunden hatte, hat auch kein Grund bestanden, den Zuschätzungsprozentsatz zu vermindern. Wobei von der BP auch anzumerken ist, dass eine Zuschätzung schon deshalb vorgenommen wurde, weil ein exakter Verkürzungsbetrag (auf Schilling genau) eben nicht feststellbar war. Andere Punkte, für die Erklärungen angeboten wurden, wurden aus dem Grund nicht gestrichen, da die angebotenen Erklärungen für die BP nicht glaubhaft nachvollziehbar waren und die Behauptung dass diese ebenso der Wahrheit entsprechen für sie alleine nicht genügte.

Anlässlich der Schlussbesprechung wurde die Höhe der Zuschätzung beim Depot vermindert, da zwar festgestellt wurde, dass mit Sicherheit auch hier Verkürzungen stattgefunden haben, aber die der BP vorliegenden Beweismittel eine Zuschätzung in derselben Höhe wie bei den anderen Sparten nicht gerechtfertigt hätten. Dies wurde im Übrigen auch in der Niederschrift vom 25. März 2003 festgehalten. Was von der Steuerberatung unter sachlicher Begründung verstanden wird, kann sich die BP nicht erklären. Dieser Punkt wurde anlässlich der Schlussbesprechung ebenfalls diskutiert, eine Lösung scheiterte aber daran, dass die BP eine Zuschätzung vornehmen musste, eben weil offensichtliche Verkürzungen stattfanden, dass der Steuerberater aber darauf bestand, dass überhaupt keine Zuschätzung vorzunehmen sei, ein Konsens über die Höhe der Zuschätzung, die den Tatsachen daher am nächsten käme unmöglich war, sodass die BP daher gezwungen war, dem Prozentsatz im wahrsten Sinne des Wortes zu schätzen und somit den Prozentsatz angewendet wurde, der für die BP am wahrscheinlichsten war. Hier möchte die BP nochmals vermerken, dass bei den Vorbesprechungen von Seiten des Steuerberaters Argumente vorgebracht wurden, die allein darauf abzielten, dass eine Zuschätzung überhaupt nicht vorzunehmen sei, eben weil im fraglichen Betrieb absolut keine Verkürzungen stattgefunden hätten. Es wurde lediglich die Tatsache in Erwägung gezogen, dass möglicherweise das Kassabuch nicht richtig sein könnte, womit lediglich ein formeller Mangel bestünde. Erst anlässlich der Schlussbesprechung wurde vom Rechtsanwalt eingeräumt, dass Verkürzungen stattgefunden haben und zwar in Höhe der Beträge die auf den Sparbüchern Eingang gefunden haben. Weiters wird in der Berufung angeführt, dass eine Verkürzung im geschätzten Ausmaß bei der Fleischhauerei logistisch unmöglich wäre und eine Zuschätzung von rund 1,8 Mio. beim Wareneinkauf bedingen würde, also auch andere Unternehmen um diesen Betrag ohne Rechnung hätten verkaufen müssen. Dem hält die BP entgegen, dass eine Zuschätzung beim Wareneinkauf im prozentuellen Ausmaß der Umsatzzuschätzung vorgenommen wurde, eben weil nicht auszuschließen war, dass auch beim Einkauf verkürzt wurde. Im Übrigen impliziert das Nichterfassen von Wareneinkauf beim Empfänger nicht, dass diese auch beim Lieferanten nicht in der Buchhaltung enthalten sind. Es ist nicht auszuschließen, dass entweder Waren von der Behörde nicht namentlich bekannten Lieferanten bezogen werden oder Rechnungen gesplittert werden. Einwendungen anderer Art, die über das Argument des Unmöglichseins hinausgehen wurden nicht vorgebracht.

Der Vorwurf, dass dem Geprüften materiell keine Chance gegeben wurde, zur Wahrheitsfindung beizutragen, geht ins Leere. Tatsache ist, dass Argumente vorgebracht wurden die zum Inhalt hatten, dass zwar formelle Mängel bestünden, aber Verkürzungen auf keinem Fall stattgefunden hätten. Dies könne von der BP nicht als Wunsch zur Wahrheitsfindung beizutragen gewertet werden. Ebenso werde der Vorwurf einer überfallsartigen Anberaumung der Schlussbesprechung zurückgewiesen unter Hinweis darauf, dass zwei Vorbesprechungen zugestimmt worden sei und die Schlussbesprechung selbst erst mehr als drei Monate später abgehalten worden ist. Im Übrigen lädt die BP während einer Prüfung nicht laufend zu Vorbesprechungen ein, sondern erst dann, wenn definitiv Punkte erarbeitet wurden, die es zu besprechen gibt. Dies bedingt natürlich eine wesentlich längere und intensivere Prüfung, wenn der Abgabepflichtige sich konsequent weigert, Stellung zu nehmen und an der Wahrheitsfindung mitzuwirken. Sollten sich während einer Prüfung Fragen ergeben, werden diese üblicherweise natürlich mit dem Pflichtigen besprochen, dies ist allerdings nur dann möglich, wenn dieser auch bereit ist, mit dem/der Prüferin zu sprechen. Der Hinweis, weitere etwaige Unterlagen im Berufungswege beizubringen, kann daher nicht so verstanden werden, dass für die BP noch Unsicherheiten bestehen, sondern dient lediglich dazu, weitere endlose Verschleppungen des BP-Verfahrens zu verhindern, da angenommen werden kann, dass alles, was für das Ergebnis relevant sein könnte, bereits vorgetragen wurde. Vorgebrachte Einwendungen des Steuerberaters zu einzelnen Punkten, "es könnte möglicherweise so gewesen sein" sind zur Ermittlung des tatsächlichen Sachverhalts wenig hilfreich, denn es ist festzustellen, wie der Sachverhalt tatsächlich gewesen ist. Die BP hat daher die Feststellung des tatsächlichen Sachverhalts nicht der Berufungsbehörde übertragen, sondern mit den ihr möglichen Mitteln den tatsächlichen Sachverhalt ermittelt. Die wiederholt vorgebrachten Argumente wurden weder ignoriert noch als unerheblich abgetan, sondern stellten für die BP im Rahmen der freien Beweiswürdigung kein geeignetes Mittel zur Feststellung des tatsächlichen Sachverhaltes dar. Den Vorwurf des pauschalen Darüberfahrens weist die BP zurück, da bereits dargestellt wurde, wie umfangreich die Erhebungen waren, die Grundlagen zur Ermittlung des Sachverhaltes darstellten. Noch einmal, die Art der gewählten Schätzungsmethode war während der Vorbesprechungen nie Diskussionsthema, es war vielmehr der Streitpunkt, dass überhaupt geschätzt würde, da bis zur Schlussbesprechung vehement bestritten wurde, dass es zu Verkürzungen gekommen sei. Es wurde lediglich eingeräumt das Fehler passiert sein könnten.

Zusammenfassung durch Gruppenleiter BP ADir. RR Manfred Mi:

Die von der Prüferin Frau Prüferin vorgelegte Stellungnahme zur Berufung vom 15.9.2003 wird vollinhaltlich bestätigt. Der Vorwurf des nicht Parteiengehörs durch den Steuerberater wird zurückgewiesen. Im Gegenteil, seitens der BP wurde verzweifelt versucht, Anton C in das Verfahren mit einzubinden. Das ganze Verfahren andauernd, wurde seitens des Steuerberaters bestritten verhindert sachlich nicht aufgeklärt. Erst bei der Schlussbesprechung wurde durch den Rechtsanwalt eine Verkürzung der Steuern in Höhe der sichergestellten Sparbücher zugegeben. Um diese Höhe zu rechtfertigen wurde am Tag der Schlussbesprechung dem Finanzamt eine Art von Kalkulation vorgelegt die diese Höhe hätte belegen sollen. Von der BP wurde auf das fadenscheinige Argument nicht mehr eingegangen. Es reichte.

1. Gründe für die Unrichtigkeit der von der BP vorgenommenen Schätzung

1.1. Vorbesprechungsprogramm vom 18.11.2002 Seite 25

Wie beim Steuerberater dargestellt, konnte zu dieser Rechnungsaufteilung (zwei Drittel zu ein Drittel) eine Erfassung des Differenzbetrages bei C festgestellt werden. Zur angeführten Rechnung vom 21.5.99 (Besprechungsprogramm Seite 24) ist folgendes zu erklären: Es wurde von der BP sehr wohl zur Kenntnis genommen, dass unter K28/630 eine Sammelbuchung erfolgte und somit Depotumsätze erfasst wurden. Was vom Steuerberater jedoch negiert wurde, ist die Tatsache, dass in dieser Sammelrechnung Letztverbraucher nicht alle Beträge erfasst sein können die gesplittert wurden. So z.B. Hootch, Warsteiner, Gläserbruch und Fleischwaren (siehe Beilage 1).

1.2. Zuschätzung auf Grund von Veranstaltungen

Es wurde nicht aus wenigen Veranstaltungen nach dem Gesamtbetrieb geschlossen, sondern es wurden insgesamt 13 Veranstaltungen überprüft, die sich über einen Zeitraum von 1994 bis 2000 erstrecken. Des Weiteren wurde im Besprechungsprogramm auf der Seite 15 angeführt, dass Kalender beschlagnahmt wurden, auf denen die Tageslosungen verzeichnet waren, die später ins Kassabuch übertragen wurden. Hier wurde festgestellt, dass sowohl bei den Losungen Fleischbank als auch bei den Losungen Gasthaus zusätzliche Beträge angemerkt wurden die nach Ansicht der BP die verkürzten Beträge darstellen. Auch hier ergab sich beim Gasthaus ein Verkürzungsverhältnis von etwa 70 zu 30. (Dieser Punkt wird im Übrigen weder bei den Vorbesprechungen noch bei der Schlussbesprechung widersprochen wie die BP bereits erwähnt hat)

Zur Zeugeneinvernahme Re: Der Grund Rechbergers für diese Vorgangsweise ist für die Betriebsprüfung C nicht relevant. Die Überprüfung und Beurteilung möglicherweise erfolgter steuerlicher Malversationen durch andere Abgabepflichtigen ist Aufgabe der Behörde und auch dieser zu überlassen. Des weiteren weigert sich die BP, zur Vorgangsweise bei dieser Zeugeneinvernahme Stellung zu nehmen, denn dieser Abschnitt der Berufung wird so verstanden, dass der BP die Manipulation von Zeugen bzw. die Aufnahme von nicht der Wirklichkeit entsprechenden Tatsachen in der Niederschrift unterstellt wird. Dies wird von der BP als unwahr und beleidigend aufs schärfste zurückgewiesen. Die BP (gemeinsam mit der PAST) hat während des gesamten Prüfungsverfahrens versucht, den Sachverhalt möglichst genau zu ermitteln, es wurde aber schon mehrmals versucht, durch aus der Luft gegriffene Unterstellungen in verschiedenster Art die Objektivität der Behörde in Frage zu ziehen und dadurch vom eigentlichen Sachverhalt, nämlich den festgestellten Umsatzverkürzungen durch die Firma C, abzulenken. Tatsache ist, dass nur ein Teil der Rechnung (nämlich 16.325) im Kassabuch von C erfasst wurde, während 31.770 hätten erfasst werden müssen. Die Behauptung, dass der Differenzbetrag von 15.445 am Tag der Hochzeit als Einnahme erfasst wurde ist nach den gegebenen Verhältnissen als reine Schutzbehauptung zu werten.

Zitat aus der Berufung: Die in der Niederschrift erwähnte Lore Le kann aus der Erinnerung zu diesen Vorfall zur Kenntnis geben "auf ausdrücklichen Wunsch der Familie Re sollte der ursprüngliche Rechnungsbetrag von 31.770 geteilt werden. Auf der dadurch entstandenen Teilrechnung von 16.325 sollte der Vermerk für Repräsentation angeführt werden.